1. 気候リスクソフトウェアの最も高い成長ポテンシャルを示す地域はどこですか?

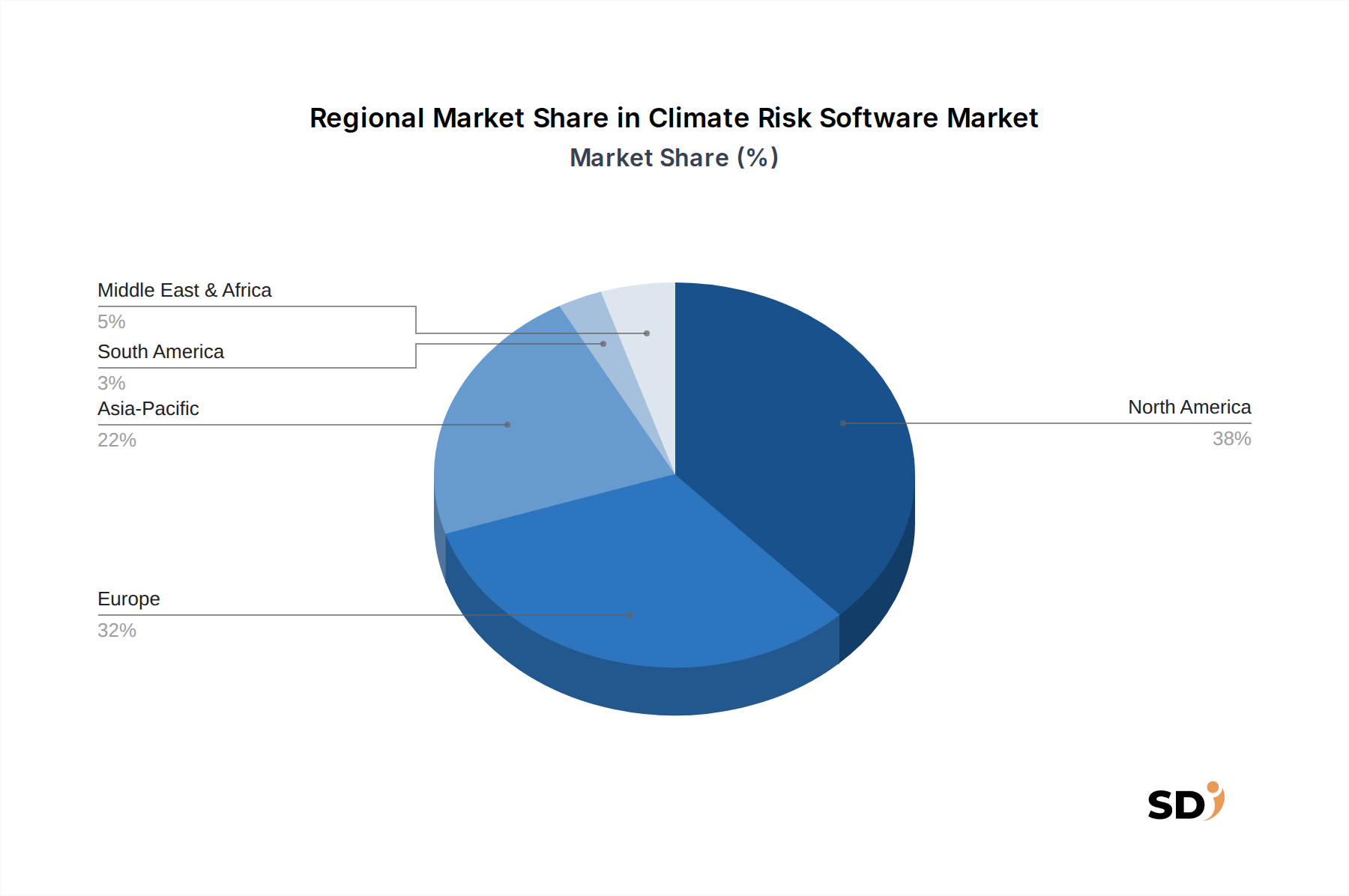

現在、北米とヨーロッパが大きなシェアを占めていますが、アジア太平洋地域は気候リスクソフトウェアの採用において力強い成長を遂げる態勢が整っています。新興国における規制の監視強化と企業の持続可能性への取り組みが、この拡大を推進するでしょう。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

気候リスクソフトウェア

気候リスクソフトウェアSenior Research Analyst

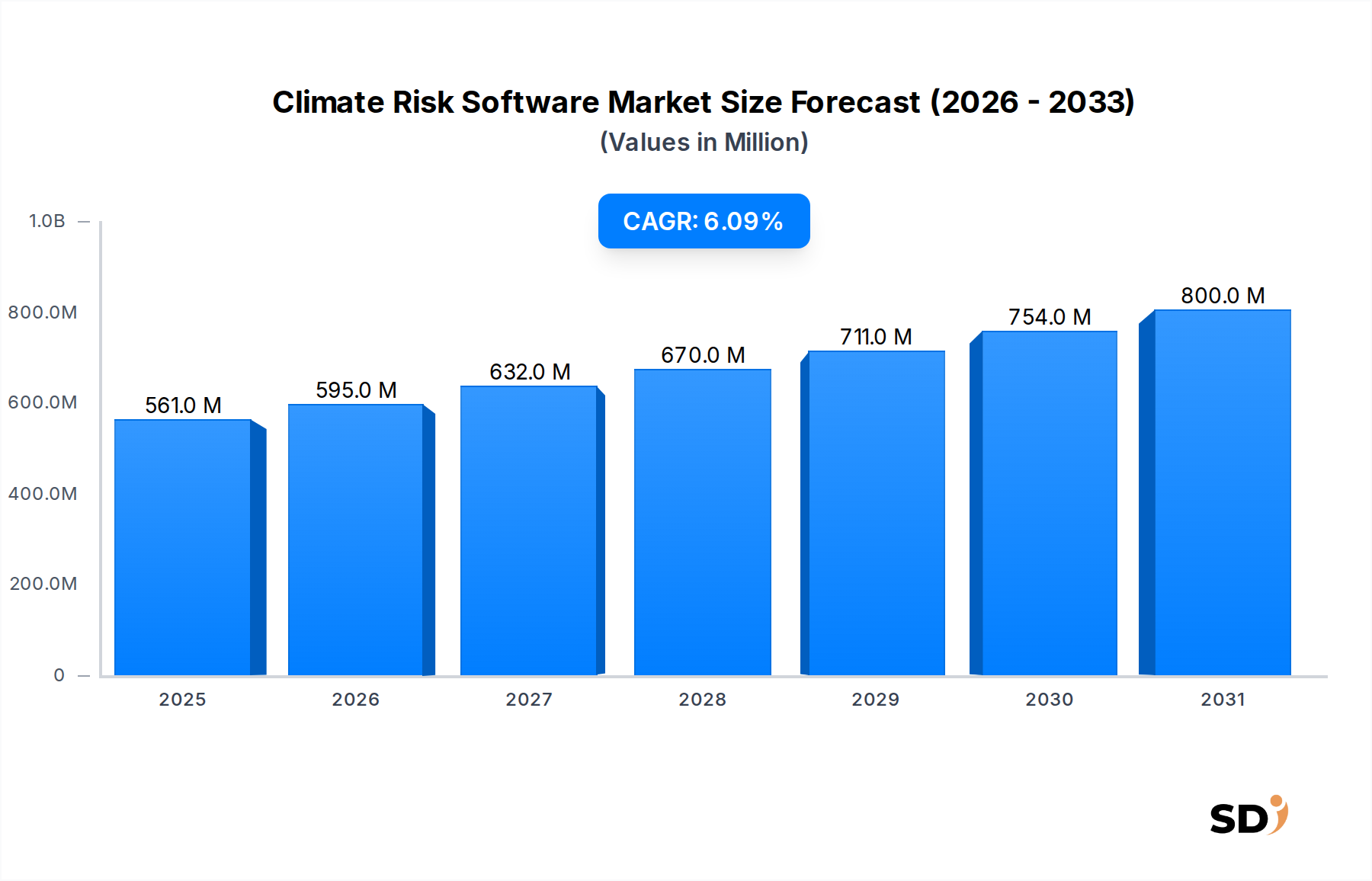

気候リスクソフトウェア市場は、高まる地球規模の気候課題とますます厳格化する規制の枠組みに後押しされ、大幅な拡大を poised しています。2034年までに5億6100万ドルの価値を持つ、より広範なテクノロジーランドスケープ内のこの専門分野は、6.1%の堅調な年平均成長率(CAGR)で成長すると予測されています。気候リスクソフトウェアの主な機能は、多様なセクターの組織が、物理的リスクと移行リスクの両方へのエクスポージャーを特定、評価、定量化、および軽減できるようにすることです。物理的リスクには、急性イベント(例:洪水、山火事)および慢性的な変化(例:海面上昇、熱ストレス)からの直接的な影響が含まれます。一方、移行リスクは、政策変更、技術的進歩、市場の変化、および低炭素経済への移行に関連する評判上の考慮事項から生じます。この市場は、環境科学、金融リスク管理、および高度な計算分析の合流によって根本的に形成されています。

主な需要ドライバーには、気候関連財務情報開示タスクフォース(TCFD)、欧州連合の企業持続可能性報告指令(CSRD)、およびさまざまな国の開示義務などの機関からの規制圧力が高まっており、企業は気候関連エクスポージャーに関する透明性と説明責任を強化することを余儀なくされています。堅牢な環境、社会、ガバナンス(ESG)開示に対する投資家の需要も重要な役割を果たしており、企業は包括的なリスク報告のための洗練されたツールの採用を推進しています。さらに、世界中で極端な気象イベントの頻度と強度が増加していることは、物理的リスクの事前評価とレジリエンス計画の緊急の必要性を強調しています。気候リスクの定量化の固有の複雑さと、シナリオ分析および予測モデリングの必要性は、専門ソフトウェアソリューションを不可欠なツールとして位置付けています。市場の将来志向の展望は、人工知能、機械学習、および高度なデータ統合機能における継続的なイノベーションに後押しされた持続的な成長を示しており、気候リスク管理が全体的なエンタープライズソフトウェア市場戦略の組み込まれたコンポーネントになることを保証します。これらのソリューションの採用の増加は、反応的な軽減から先見的な戦略的計画へのパラダイムシフトを反映しており、市場を持続可能な経済開発の重要な促進者として位置付けています。"

クラウドベースのデプロイメントモードは、気候リスクソフトウェア市場における主要かつ最も急速に成長しているセグメントとして際立っており、 significant revenue share と strong projected growth を示しています。この優位性は、主にスケーラビリティ、アクセシビリティ、コスト効率、および統合の容易さという点でクラウドソリューションが提供する固有の利点に起因しています。気候リスク評価には、地理空間データ、気象予測、財務指標を含む膨大なデータセットの処理が含まれることが多く、 considerable computational power と flexible storage solutions が必要です。クラウドプラットフォームはオンデマンドリソースを提供し、組織が substantial upfront infrastructure investments なしで分析能力をスケールアップできるようにします。

さらに、組織内外の複数のステークホルダーが関与することが多い気候リスク管理の協調的な性質は、クラウドベースのアクセスによって significantly facilitated されています。気候モデル、規制フレームワーク、およびデータストリームのリアルタイム更新は、クラウドプラットフォームを通じて seamless に配信され、ユーザーが常に最新の情報で操作することを保証します。クラウドベースソフトウェア市場の提供によく見られるサブスクリプションベースのSoftware-as-a-Service(SaaS)モデルは、社内ITインフラストラクチャ、メンテナンス、および専任技術スタッフの必要性を排除することで、総所有コスト(TCO)を削減します。これにより、洗練された気候リスクツールへのアクセスが民主化され、大企業だけでなく中小企業(SME)にとっても viable になります。Manifest Climate、Mitiga Solutions、Climate Xなどの主要プロバイダーは、高度な分析およびレポート機能を提供する predominantly leverage cloud architectures しています。

クラウドソリューションの採用は、主要なクラウドサービスプロバイダーが提供する robust security protocols と compliance certifications によってさらに強化されており、金融および政府セクターで paramount であるデータプライバシーの懸念に対処しています。気候リスクソフトウェアを既存のエンタープライズリソースプランニング(ERP)システム、財務モデリングツール、および broader sustainability platforms と統合する能力は、クラウドAPIを通じて強化され、リスク管理へのより包括的で統合されたアプローチを促進します。デジタルトランスフォーメーションが世界中のビジネスオペレーションを再形成し続けるにつれて、クラウドベースセグメントは、その比類のない柔軟性、効率性、および機能セットにおける継続的なイノベーションによって、市場シェアをさらに統合することが期待されています。"

気候リスクソフトウェア市場の軌跡は、主に potent drivers と discernible constraints の合流によって形成されています。 paramount driver は、急速にintensifying 規制の監視と必須の開示要件です。世界中の政府および金融規制当局は、米国証券取引委員会(SEC)の気候開示規則、EUの企業持続可能性報告指令(CSRD)、および欧州中央銀行(ECB)のストレステストなど、新しい規則を制定および提案しています。これらの義務は、金融機関および企業に対し、気候関連の財務リスクを評価するだけでなく、公に報告することを compel しており、データ収集、分析、および標準化されたレポート作成を合理化できる専門ソフトウェアの non-negotiable demand を生み出しています。したがって、規制テクノロジー(RegTech)市場内のソリューションに対する需要は、これらの開発によって significantly bolstered されています。

もう一つの significant driver は、気候リスクの財務的実質性の増大です。投資家、格付け機関、および金融市場は、意思決定プロセスに気候リスク評価をますます組み込んでいます。これは、ESGに合わせた投資の成長と、ポートフォリオ構築およびデューデリジェンスをinform するための robust climate risk intelligence に対する資産管理および投資会社からの需要の増加によって証明されています。例えば、世界のESG資産運用額は2025年までに50兆ドルを超えると予測されており、金融セクターの洗練されたツールへのニーズを強調しています。

逆に、市場はいくつかの key constraints に直面しています。これらの洗練されたプラットフォームを既存のエンタープライズシステムに統合することに伴う高い実装コストと複雑さは、特に中小規模の組織やレガシーITインフラストラクチャを持つ組織にとって、 deterrent になる可能性があります。これらのソリューションの特殊な性質は、しばしばソフトウェアライセンス、データサブスクリプション、およびカスタマイズおよび展開のためのコンサルティングサービスへの substantial upfront investment を必要とします。さらに、きめ細かな気候データの可用性と標準化は依然として challenge です。世界の気候モデルはマクロレベルの予測を提供しますが、資産レベルのリスク評価に関連する特定のローカライズされた影響にこれらのモデルを変換することは、しばしば多様なデータセットを組み合わせることを必要としますが、これらは inconsistent または incomplete である可能性があります。このデータ断片化は、正確なリスク定量化を複雑にし、広範な採用を妨げる可能性があります。最後に、気候科学とデータ分析の両方に精通した熟練した専門家の不足は、ボトルネックを形成し、組織がこれらのソフトウェアプラットフォームによって生成された洞察を効果的に利用および解釈する能力を制限しています。"

気候リスクソフトウェア市場は、確立されたエンタープライズソフトウェアプロバイダー、専門の気候テックスタートアップ、および統合ソリューションを提供する環境コンサルティング会社を含む、ダイナミックな競争環境を特徴としています。この業界は、継続的なイノベーション、戦略的パートナーシップ、およびさまざまなエンドユーザーの微妙な要求に対応するためのセクター固有のアプリケーションに焦点を当てていることが特徴です。

Manifest Climate:AI主導の気候リスク管理および開示ツールを提供する主要プラットフォームであり、組織が気候関連の財務リスクと機会を理解し、それに基づいて行動できるように支援します。TCFDやその他の報告フレームワークに焦点を当てることがよくあります。

Mitiga Solutions:自然災害および気候リスクインテリジェンスを専門とし、高度な科学モデルと独自の技術を活用して、異常気象イベントおよび長期的な気候変動が資産および業務に与える影響を評価および予測します。

SafetyCulture:主に職場安全および運用インテリジェンスで知られていますが、環境コンプライアンスと持続可能性指標の追跡を支援するモジュールを含むサービスを拡大しており、運用データを通じて気候リスク管理を間接的にサポートしています。

EcoAct:世界的な持続可能性コンサルティングおよびプロジェクト開発会社であり、炭素会計、エネルギー管理、および気候リスク評価のためのソフトウェアソリューションも提供し、クライアントに統合されたアドバイザリーおよびテクノロジーサポートを提供しています。

RSA Archer:確立されたガバナンス、リスク、およびコンプライアンス(GRC)プラットフォームであり、ESGおよび気候リスク管理のためのモジュールを含めるように機能を拡張し、組織がこれらのリスクをより広範なエンタープライズリスクフレームワークに統合するのを支援しています。

Mitratech:統合リスク管理(IRM)ソリューションに焦点を当て、組織が法的、コンプライアンス、およびエンタープライズリスクを管理するのを支援し、気候関連の開示と規制遵守を組み込むための機能を強化しています。

Coupa:主にビジネス支出管理プラットフォームであるCoupaは、ESGおよびサプライヤーリスク管理の要素を統合し、企業がサプライチェーンの気候影響とレジリエンスを評価できるようにします。

Adapt Ready:気候および異常気象リスクのためのAI駆動型予測分析を提供し、さまざまな業界にわたる物理的資産エクスポージャーと事業中断の可能性に関する洞察を提供します。

Climate X:金融機関および不動産会社がポートフォリオへの気候変動の影響を定量化できるようにする、場所固有の物理的リスクデータと分析を提供する包括的な気候リスクプラットフォームを提供します。

"## 気候リスクソフトウェア市場における最近の開発とマイルストーン

気候リスクソフトウェア市場は、気候リスク分析の精度、範囲、およびアクセシビリティを向上させることを目的とした継続的な技術的進歩と戦略的イニシアチブによって特徴付けられる急速な進化を遂げています。ソースデータに具体的な日付付きの開発は提供されていませんでしたが、市場はイノベーションと拡大においていくつかの consistent trends を示しています。

2024年3月:予測気候モデリングのための高度なAI/ML機能の統合。これにより、より微妙なシナリオ分析と長期的なリスク予測が可能になります。この開発は、脆弱な資産と業務の特定における精度の向上をサポートします。

2023年12月:進化するグローバル規制要件に対応するように設計された強化されたレポート作成ソリューションの発売。TCFD、CSRD、および今後のSEC開示要件の包括的なサポートが含まれます。このような機能は、金融機関および大企業にとってコンプライアンスを合理化します。

2023年9月:主要な環境データプロバイダー、衛星画像会社、および地理空間分析会社との戦略的パートナーシップの形成。これらの協力は、入力データの質と粒度を豊かにし、物理的資産のよりローカライズされ正確なリスク評価を促進することを目的としています。

2023年6月:洪水やハリケーンのリスク評価という従来の評価を超えて、山火事、極端な熱ストレス、生物多様性の損失の影響、および水不足を含む、より広範な物理的気候リスクをカバーするようにソフトウェアプラットフォームを拡張し、包括的なビューを提供しています。

2023年4月:BFSIソフトウェア市場、不動産、エネルギー、農業など、影響の大きいセクター向けにテーラーメイドされたセクター固有のモジュール開発。これらのモジュールは、特有の気候リスクエクスポージャーと運用コンテキストに対応する専門ツールを提供します。

"## 気候リスクソフトウェア市場の地域市場内訳

グローバル気候リスクソフトウェア市場は、主に現地の規制環境、気候脆弱性、および技術的成熟度によって影響される、主要地域間で多様な成長ダイナミクスと採用率を示しています。特定の地域CAGRと収益シェア値はソースデータで提供されていませんでしたが、 prevailing macro-economic および規制トレンドから、市場の優位性と新興の成長の明確なパターンを infer できます。

北米は現在、成熟した技術インフラストラクチャと、米国におけるSECなどの機関からの規制圧力の高まり、およびカナダにおける州規制の進化によって牽引され、最大の市場シェアを保持しています。この地域の強力な金融サービスセクター、BFSIソフトウェア市場セグメントを含む、および多数の大企業は、洗練された気候リスク評価および報告ツールの early adopters です。カリフォルニアの山火事や大西洋岸のハリケーンなどの物理的気候イベントの頻度とコストの増加も、 proactive risk management を推進しています。

ヨーロッパは2番目に大きな市場を構成しており、規制主導の採用という点ではarguably the fastest-growing です。欧州連合の野心的な気候目標と、EUタクソノミー、持続可能な金融開示規則(SFDR)、およびCSRDを含む包括的な規制フレームワークは、 vast array of companies に対して広範な気候リスク開示を義務付けています。この強力な立法推進力は、高い企業意識とESGパフォーマンスに対する投資家の需要と相まって、気候リスクソフトウェアプロバイダーにとって fertile ground を作成します。ヨーロッパのエネルギー・ユーティリティソフトウェア市場は、脱炭素化目標とインフラストラクチャのレジリエンスニーズに後押しされ、この分野で特に active です。

アジア太平洋は、 significant climate vulnerabilities と rapidly developing regulatory landscapes を特徴とする、重要な成長地域として emerging しています。日本、韓国、シンガポールなどの国々は気候関連の財務開示の枠組みを確立していますが、インドや中国などの国々は substantial physical risks に直面しています。この地域の急速な工業化と都市化は、気候影響への意識の高まりと相まって、レジリエンス計画のためのデジタルソリューションへの投資を推進しています。より小さな基盤から始まりますが、アジア太平洋市場は、新しい政策実装と企業持続可能性への取り組みの増加に後押しされ、高いCAGRを示すことが期待されています。

中東・アフリカおよび南米は、現在、より小さく、しかし発展中の市場を代表しています。ここでは採用はより nascent であり、主に大企業および国営企業に対する国際的な投資家の圧力、および一部の国家規制イニシアチブによって推進されています。これらの地域での成長は、気候影響がより顕著になり、グローバルな報告基準がより広く普及するにつれて加速することが expected されています。

気候リスクソフトウェア市場の文脈において、「原材料」と「サプライチェーンのダイナミクス」は、物理的な商品というよりも、 critical data inputs、技術インフラストラクチャ、および専門的な人的資本に more relevance があります。これらのソフトウェアソリューションの upstream dependencies は、主にデータ&アナリティクスソリューション市場プロバイダー、クラウドインフラストラクチャサービス、および高度なスキルを持つ人材に centered しています。

主な入力には以下が含まれます。

調達リスクには、データ品質の不一致、さまざまなデータプロバイダー間での標準化の欠如、および proprietary または high-resolution データへのアクセス制限の可能性が含まれます。主要なクラウドプロバイダーとのベンダーロックインもリスクを提示する可能性があり、柔軟性とコスト構造に影響を与えます。これらの入力の価格動向は、標準的なクラウドサービスでは generally stable ですが、専門的なデータライセンスは高価である可能性があり、 renewal rate increases の対象となります。サプライチェーンの混乱は、クラウドサービスの停止、データ整合性を侵害するサイバー攻撃、またはデータフローを制限する地政学的なイベントとして現れる可能性があります。高度に専門化された人材(データサイエンティスト、気候モデラー、ソフトウェアエンジニア、リスクアナリスト)の利用可能性も、 perpetual sourcing challenge です。なぜなら、この専門知識は多くのセクターで demand が高いためです。さまざまなデータソースにわたるデータリネージを維持し、監査可能性を確保することは、ソフトウェアの出力の信頼性にとって crucial です。

気候リスクソフトウェア市場は、気候レジリエンスと透明性のある開示の戦略的重要性が高まっていることを反映して、過去2〜3年間で顕著な投資と資金調達活動の surge をwitness しています。ベンチャーキャピタル(VC)およびプライベートエクイティファームは、気候テックを専門とする革新的なスタートアップおよび成長段階の企業に積極的に capital をchannel しています。このトレンドは、投資家が非財務リスクを管理するためのツールに長期的な価値提案を認識している環境、社会、ガバナンス(ESG)ソフトウェア市場における broader acceleration の一部です。

ベンチャー資金の多くは、予測分析のための人工知能(AI)および機械学習(ML)機能を備えた advanced リスク評価ツール市場を開発する企業に集まっています。これらには、非常にきめ細かく場所固有の物理的リスク評価を提供するプラットフォームや、複雑な移行リスクシナリオをモデル化できるプラットフォームが含まれます。特定の業界アプリケーション、特に金融セクター(例:ポートフォリオ分析、ストレステスト)および不動産(例:物件評価、開発計画)に焦点を当てたスタートアップも、 significant capital をattracted しています。

この市場セグメントにおけるM&A活動は、主に、確立されたガバナンス、リスク、およびコンプライアンス(GRC)またはESG報告スイートを強化するために、専門の気候リスク能力を取得することによって推進されています。これらの買収は、気候関連のリスクを含む多様なエンタープライズリスクを管理するための single platform を提供する統合ソリューションを提供することを目的としています。例えば、主要なGRCベンダーは、独自の気候モデリングアルゴリズムを持つスタートアップを買収して、その提供を強化する可能性があります。戦略的パートナーシップも prevalent であり、しばしばソフトウェアプロバイダーが気候科学機関、環境コンサルティング会社、またはデータアグリゲーターと協力して、製品機能を豊かにし、市場リーチを拡大します。これらのパートナーシップは、データ品質の向上、モデル精度の向上、または新しい規制要件のためのソリューションの共同開発に焦点を当てることがよくあります。一貫した capital flow は、近代的なエンタープライズ管理と持続可能性戦略の不可欠なコンポーネントとしての気候リスクソフトウェアの長期的な成長見通しに対する strong investor confidence を強調しています。

気候リスクソフトウェア市場は、日本において、環境、社会、ガバナンス(ESG)への意識の高まりと、国際的な規制要件(TCFDなど)への準拠の必要性から、着実に成長を遂げています。日本の経済は一般に成熟しており、イノベーションと効率性を重視しますが、過去の成長率と比較すると緩やかな成長が特徴です。この市場の規模は、グローバル市場と比較するとまだ小さいものの、気候変動による物理的リスク(地震、台風、洪水など)の顕著な影響と、持続可能な経済への移行が進行していることから、その重要性は増しています。日本国内では、気候リスクソフトウェアの導入は、主に大手企業、特に金融サービス(BFSI)、エネルギー、不動産セクターが主導しています。これらの企業は、国際的な投資家からの圧力や、グローバルサプライチェーンへの参加を通じて、気候関連リスクの評価と開示を強化する必要に迫られています。

国内の主要企業としては、三菱UFJフィナンシャル・グループ(MUFG)や三井住友フィナンシャルグループ(SMFG)のような大手金融機関が、気候リスク管理のための高度な分析ツールの導入を進めています。また、ITサービス企業やコンサルティングファームも、自社ソリューションの提供や、グローバルソフトウェアベンダーとの提携を通じて、この市場に参入しています。規制の枠組みに関しては、日本は気候関連財務情報開示タスクフォース(TCFD)の提言を支持しており、企業に対して気候関連のリスクと機会に関する情報開示を奨励しています。また、持続可能な投資を促進するための各種ガイドラインや、企業行動憲章などが、間接的に気候リスク管理ツールの需要を後押ししています。ISO 14001(環境マネジメントシステム)のような国際標準の普及も、企業が環境リスクを管理する動機付けとなっています。

流通チャネルは、主にソフトウェアベンダーによる直接販売、ITコンサルティングファームを通じたソリューション提供、そして一部のクラウドサービスプロバイダー経由での提供が中心です。日本の消費者(企業)行動としては、長期的視点と慎重な意思決定が特徴であり、技術導入には確実なROI(投資対効果)や、確立された実績が求められます。また、データセキュリティとプライバシーへの懸念は非常に高く、信頼できるベンダーの選定が重要視されます。気候リスクソフトウェアの市場規模に関する具体的な金額は、現時点では公表されていませんが、業界関係者は、今後5年間で年平均成長率(CAGR)が7〜9%程度で成長すると推定しています。これは、DX(デジタルトランスフォーメーション)の推進と、持続可能性へのコミットメントの強化という、日本経済の構造的なトレンドと一致しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

現在、北米とヨーロッパが大きなシェアを占めていますが、アジア太平洋地域は気候リスクソフトウェアの採用において力強い成長を遂げる態勢が整っています。新興国における規制の監視強化と企業の持続可能性への取り組みが、この拡大を推進するでしょう。

特にBFSIおよびエネルギーセクターにおける規制フレームワークは、気候リスクソフトウェア採用の主要な推進要因です。開示要件への準拠と、物理的リスクおよび移行リスクの評価義務により、高度なソフトウェアソリューションが必要となり、市場成長に大きく影響します。

気候リスクソフトウェア市場には、Manifest Climate、Mitiga Solutions、EcoAct、Climate Xなどの企業が含まれます。専門的なデータ&アナリティクスおよびリスク評価ツールを開発するその他の注目すべきプレイヤーには、RSA ArcherやMitratechがあります。

市場の成長(6.1%のCAGRと予測)は、主に高まる地球規模の気候変動懸念と、ESG報告への規制圧力の増加によって牽引されています。物理的リスク(洪水、山火事など)および移行リスク(炭素価格など)を評価する企業の需要も、採用を大幅に後押ししています。

気候リスクソフトウェアに影響を与える新興技術には、予測モデリングのための高度なAI/MLと、リスク評価の精度を向上させる強化されたデータ分析ソリューションが含まれます。統合プラットフォームとハイブリッド展開モデルも、多様な企業のニーズを満たすために進化しています。

ESGへの考慮は気候リスクソフトウェアの需要の中心にあり、企業は透明性の高い報告とコンプライアンスのためのツールを求めています。ソフトウェアは、環境への影響の定量化、熱ストレスのような物理的リスクの管理、政策変動や炭素価格に関連する移行リスクの評価を支援し、企業の持続可能性目標と整合します。