1. 化学物質リスク評価を形成する技術革新は何ですか?

予測モデリングのためのAIと機械学習の統合が進んでおり、リスク識別の速度と精度が向上しています。データ管理とレポート作成のためのデジタルプラットフォームも標準化され、複雑な評価プロセスが効率化されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

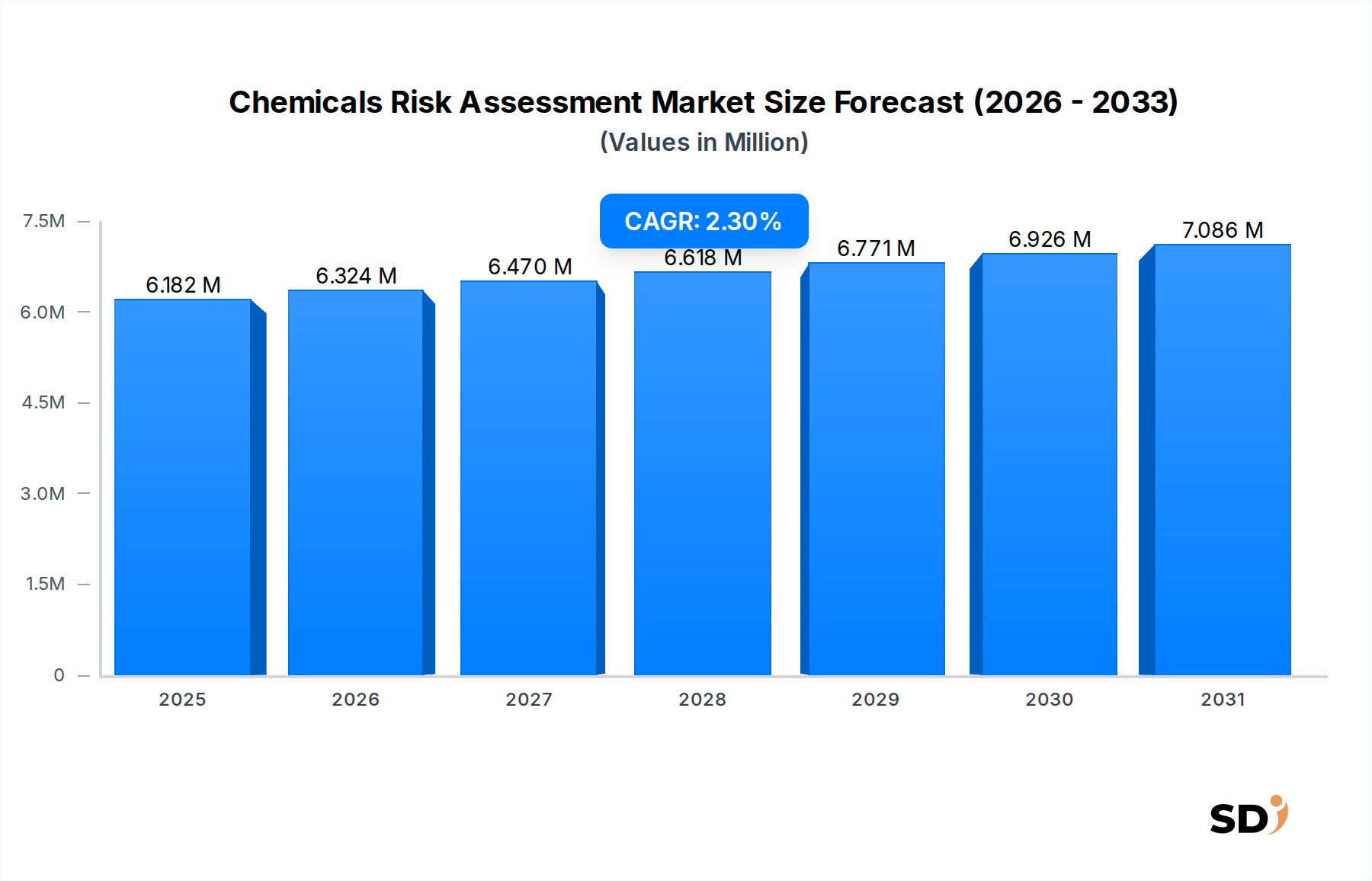

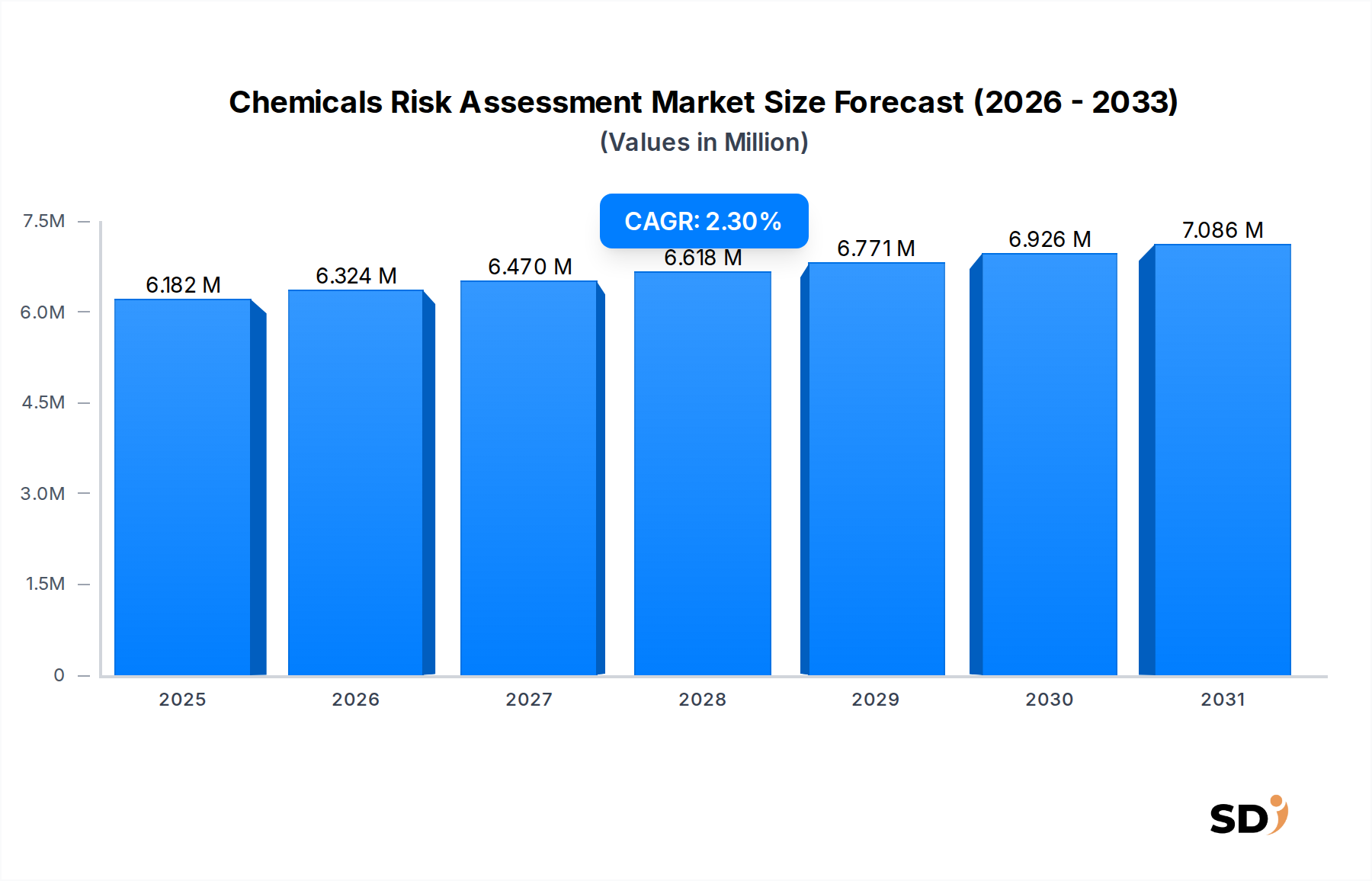

化学物質リスク評価市場は、現在2024年の推定61億8,200万ドル(約9,767億円)の価値があり、規制の監視強化と産業界全体の化学物質安全性への意識の高まりに牽引され、堅調な拡大を示しています。予測によると、2034年までの予測期間において、年平均成長率(CAGR)2.3%で安定した成長が見込まれます。この成長軌道は、環境保護と労働衛生基準の強化に向けた世界的な推進によって根本的に支えられています。主要な需要ドライバーとしては、新規化学物質の普及、グローバルサプライチェーンの複雑性、そしてREACH、TSCA、GHSなどの進化する規制への準拠が組織に求められていることが挙げられます。市場はまた、より効率的で正確なリスク評価を可能にする洗練された分析ツールとデジタルプラットフォームの採用拡大からも大きな恩恵を受けています。さらに、企業の社会的責任と製品管理の必要性は、製薬化学品市場を含む様々なセクターの企業に対し、包括的なリスク評価戦略への投資を増やすことを促しています。予測毒性学やハザード特定のための人工知能の統合といった新興トレンドは、評価方法論をさらに洗練させています。生態毒性学や製品安全性などの分野における専門知識の需要が高まっており、主要サービスプロバイダー間の戦略的投資と協業に影響を与えています。この持続的な勢いは、特にソフトウェア&デジタルリスク評価プラットフォーム市場の台頭に伴い、人々の健康と生態系の保全を守り、レジリエントでコンプライアンスに準拠した化学産業の未来を確保する上で、化学物質リスク評価の重要な役割を強調しています。

化学物質リスク評価市場において、健康リスク評価市場セグメントは、予測期間全体を通してその地位を維持すると予想される収益シェアで最大のセグメントとなっています。この優位性は、化学物質が人間の健康に直接的かつ否定できない影響を与えることから、消費者製品、労働環境、および一般的な環境暴露にわたる厳格な評価の必要性を駆動しています。食品添加物や医薬品を規制する指令から、労働者の健康を保護する規制まで、世界中の規制は包括的な健康評価を義務付けています。これには、発がん性、変異原性、生殖毒性(CMR)効果、ならびに急性および慢性の毒性の評価が含まれます。化学物質の相互作用の複雑さ、様々な暴露経路(吸入、皮膚、経口)、および多様な感受性の高い集団は、高度に専門化された科学的専門知識と堅牢な方法論を必要とします。ERM Group、Ramboll、Exponent Inc.などの企業は、毒性学および疫学能力を活用して、これらの重要なサービスを提供する主要プレーヤーです。急速に工業化が進む地域における個別化医療と労働安全への関心の高まりは、正確な健康リスク評価の需要をさらに増幅させています。さらに、製品安全性に対する消費者の意識と化学物質暴露に関連する訴訟の可能性は、このセグメントへの継続的な投資を保証しています。堅牢な健康リスク評価市場と拡大する環境コンサルティング市場との相乗効果も明らかであり、多くの契約では人間と生態系のインターフェースの全体的な視点が必要とされます。環境リスク評価市場も重要な貢献者ですが、公衆衛生政策と従業員の安全との直接的な相関関係により、健康評価はしばしば規制および企業優先事項の最前線に位置づけられます。新しい化学物質が市場に参入し、低用量効果と混合毒性に対する理解が深まるにつれて、健康リスク評価サービスの深度と幅は拡大し続けるでしょう。

化学物質リスク評価市場は、厳格な規制義務と変革的な技術的進歩の融合によって推進されています。主なドライバーは、欧州連合のREACH規制や米国化学物質管理法(TSCA)などの枠組みによって例示される、絶えず進化するグローバルな規制環境です。これらの規制は、化学物質登録のための網羅的なデータ生成と評価を必要とし、製造業者および輸入業者に化学物質の安全性を証明するための高い負担を課しています。例えば、TSCAの継続的な改訂および更新により、EPAは既存化学物質のリスク評価を実施する必要があり、専門的な評価サービスへの需要を直接刺激しています。さらに、化学物質の分類および表示システムの世界的調和(GHS)は、管轄区域全体で一貫したハザード特定を推進し、堅牢な評価を要求しています。多様な地域から化学物質が調達されるグローバルサプライチェーンの複雑さの増大は、様々な国の基準への準拠を確保するために、継続的なリスク評価をさらに義務付けています。これには、しばしば規制遵守ソフトウェア市場のソリューションによって可能にされる、洗練されたサプライチェーンマッピングとリアルタイムデータ統合が必要です。

同時に、技術革新は重要な加速剤となっています。定量的構造活性相関(QSAR)モデルやRead-Across技術を含む計算毒性学の進歩は、従来の動物実験への依存を減らし、より迅速で費用効果の高い予備的なハザード評価を提供しています。人工知能(AI)および機械学習(ML)アルゴリズムの統合は、データ解釈に革命をもたらし、膨大な毒性学的データセットの迅速な分析と、より高い精度での潜在的リスクの予測を可能にしています。しかし、多くの既存化学物質における広範なデータギャップなど、制約が依然として存在しており、包括的な毒性学的情報が限られています。これはしばしば、これらのギャップを埋めるためにリソースを大量に消費する研究を必要とし、金銭的および時間的な負担を課します。もう一つの制約は、特に慢性毒性研究において、従来の実験室試験に伴う高コストと時間的コミットメントです。これらの課題にもかかわらず、規制遵守と運用安全性の両方を含む全体的なリスク管理戦略の必要性から、統合EHSサービス市場ソリューションへの需要は高まり続けています。

化学物質リスク評価市場の競争環境は、大規模な多国籍コンサルティングファーム、専門的な試験所、およびニッチなソフトウェアプロバイダーの混合によって特徴付けられます。これらのエンティティは、ハザード特定および暴露評価から包括的な製品管理プログラムに至るまで、多様なサービスを提供することで市場シェアを争っています。

最近の戦略的活動と技術的進歩は、規制圧力と科学的革新への動的な対応を反映し、化学物質リスク評価市場を継続的に形成しています。

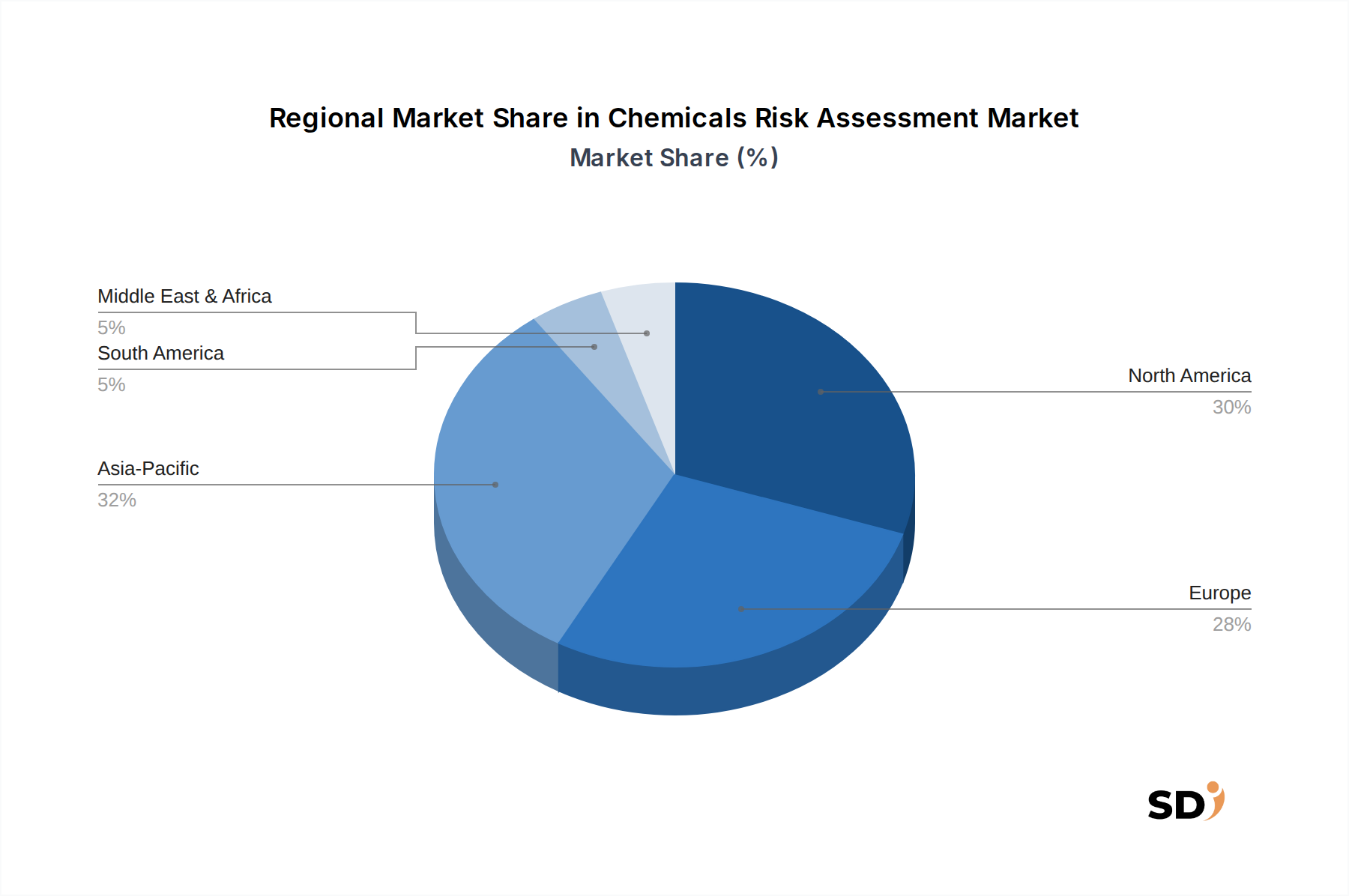

グローバルな化学物質リスク評価市場は、規制の厳格さ、産業構造、および環境意識のレベルの違いによって影響を受ける、明確な地域力学を示しています。正確な地域CAGRおよび市場価値は継続的な精査の対象となりますが、主要地域を比較分析すると重要なトレンドが明らかになります。

北米は、化学物質管理法(TSCA)などの堅牢な規制枠組みと環境保護庁(EPA)の包括的なプログラムによって牽引され、化学物質リスク評価市場で相当なシェアを占めています。この地域の成熟した産業基盤、高い企業説明責任、および環境・労働衛生への積極的なアプローチは、高度なリスク評価サービスに対する強い需要を育んでいます。ここでの主要な需要ドライバーは、持続的な規制執行と化学物質ハザードに対する高い公共意識です。

欧州は、EUに製造または輸入される化学物質の広範なリスク評価を義務付ける、最も包括的で影響力のある化学物質規制であるREACH(化学物質の登録、評価、認可、制限)規制により、もう一つの主要な勢力となっています。これにより、欧州は化学物質安全科学のイノベーションハブおよびリスク評価サービスの主要な消費者となっています。この地域のグリーンケミストリーと持続可能な実践への焦点は、高度な環境および健康リスク評価市場サービスの需要をさらに高めています。

アジア太平洋は、化学物質リスク評価市場で最も急成長している地域として特定されています。この加速は、急速な工業化、活況を呈する化学品製造セクター、および中国、インド、日本のような国々でのより厳格な環境・健康規制の段階的な採用によって推進されています。一部の規制枠組みは依然として西側諸国と比較して成熟途上にありますが、国際貿易と外国投資の増加は、現地の産業にグローバルな安全基準への準拠を促しています。工業化学品市場および農薬化学品市場の拡大は、この地域におけるリスク評価サービスへの需要に大きく貢献しています。

中東・アフリカ(MEA)および南米は、新興市場です。MEAでは、特に石油化学分野での産業多様化の増加と、この地域で事業を展開する多国籍企業による国際基準の採用により、成長が促進されています。南米市場の拡大は、その農業セクターの成長、農薬化学品市場リスク評価への需要の増加、および環境保護イニシアチブの増加と関連していますが、しばしば断片化された規制環境によって特徴づけられます。両地域とも、経済が発展し環境意識が高まるにつれて、環境リスク評価市場サービスへの需要の増加を目撃しています。

化学物質リスク評価市場における技術革新の軌跡は、効率性、正確性、および規制遵守の向上を目的とした、予測的、データ駆動型、および統合ソリューションへの協調的な移行を特徴としています。最も破壊的な新興技術の中には、高度なinsilico/予測毒性学、サプライチェーンの透明性のためのブロックチェーン、および高度なセンサーを介したリアルタイム環境モニタリングがあります。

AIおよび機械学習(ML)を活用したInsilico/予測毒性学は、リスク評価の初期段階に革命をもたらしています。定量的構造活性相関(QSAR)およびread-acrossアプローチを含むこれらの計算モデルは、化学物質の分子構造と既知物質との類似性に基づいてその毒性を予測し、費用がかかり時間のかかる動物実験への依存を大幅に削減します。これらの手法の採用時期は、規制の承認(例:QSAR検証のためのOECDガイドライン)と倫理的考慮事項によって加速されています。研究開発投資は、より堅牢なアルゴリズムの開発、化学物質ライブラリの拡大、および多様な生物学的エンドポイントの統合に焦点を当て、相当なものとなっています。これは、より迅速で経済的なスクリーニングを提供することで、既存のビジネスモデルを直接強化すると同時に、in vivo試験のみに依存する従来の受託研究機関(CRO)を脅かしています。ソフトウェア&デジタルリスク評価プラットフォーム市場の成長は、これらの複雑な計算のためのインターフェースと分析能力を提供する、これらの進歩と不可分に結びついています。

サプライチェーンの透明性のためのブロックチェーンは、原材料から最終製品までの化学物質の追跡に不可欠な技術として浮上しています。すべての取引と安全データの不変で分散化された台帳を作成することにより、ブロックチェーンはトレーサビリティを向上させ、規制(例:紛争鉱物の起源、GHS遵守)への準拠を検証し、不正または誤表示された物質に関連するリスクを軽減できます。化学産業における採用はまだ初期段階ですが、パイロットプロジェクトは、複雑なグローバルサプライチェーン内での製品管理を改善し、信頼を育むための大きな可能性を示しています。研究開発は相互運用性標準とスケーラビリティに焦点を当てており、すべての化学物質成分の監査可能な履歴を提供することにより、規制遵守を根本的に強化する可能性を秘めています。

リアルタイム環境モニタリングのための高度なセンサー技術は、暴露評価を変革しています。空気、水、土壌に展開された小型で高感度なセンサーは、化学物質濃度に関する継続的なデータを提供し、潜在的なホットスポットを特定し、より正確な暴露モデルに情報を提供します。この能力は、従来の断続的なサンプリングを超えて、予防的なリスク管理と汚染イベントへの迅速な対応を可能にします。研究開発投資は、より高い感度、選択性、およびネットワーク統合をターゲットとしています。これらの技術は、より豊富なデータセットを提供することで、既存の環境コンサルティングおよびモニタリングサービスを強化すると同時に、サービスプロバイダーに、より動的なデータストリームと高度な分析に適応することを求めています。

化学物質リスク評価市場は、グローバル、地域、および国家の規制枠組みと政策イニシアチブの複雑で絶えず進化するタペストリーによって、深く形作られています。これらの義務は、化学物質のハザードとリスクを評価する必要性、方法論、および基準を規定し、専門的な評価サービスと規制遵守ソフトウェア市場ソリューションへの継続的な需要を生み出しています。

グローバルな最前線では、国連が開発した化学品の分類および表示に関する世界調和システム(GHS)が、標準化されたラベルと安全データシートを通じて化学物質を分類し、ハザードを伝達するための統一された枠組みを提供しています。それ自体は法的拘束力はありませんが、国家法(例:EU CLP規則、米国OSHA HCS)を通じたその実施は、一貫したハザード評価の主要な推進力です。OECD(経済協力開発機構)は、試験ガイドライン、GLP(適正試験所基準)原則を開発し、加盟国間のデータの相互受入れ(MAD)を促進することにより、国際的な評価プロセスを合理化する上で重要な役割を果たしています。

欧州では、REACH(化学物質の登録、評価、認可、制限)規制が、おそらく最も包括的で影響力のある化学物質法であり、数千の物質に対して広範なデータ生成とリスク評価を義務付けています。最近の政策変更、例えばEUの化学物質持続可能性戦略は、「毒素フリー環境」を目指しており、特に内分泌かく乱物質または残留性、生物蓄積性、毒性(PBT)特性を持つ化学物質をさらに制限することを目指しています。これは、高度な環境および健康リスク評価市場サービスへの需要を激化させます。

米国では、化学物質管理法(TSCA)は、フランク・R・ローテネンバーグ化学物質安全性法(21世紀法)によって改正され、環境保護庁(EPA)に新規および既存化学物質のリスク評価を実施する権限を与え、不合理なリスクが特定された場合にはリスク管理措置を義務付けています。カリフォルニア州のプロポジション65のような州レベルのイニシアチブも、がんまたは生殖毒性を引き起こす化学物質に対する警告を義務付けることで市場に大きな影響を与えており、包括的な製品安全性評価の必要性を促進しています。

アジア太平洋地域は多様ですが、中国のような国々が独自のREACH様規制(例:中国REACHまたはMEP令第7号)を導入しており、現地および国際企業が徹底的な化学物質通知とリスク評価を実施する必要性を高めています。インドも独自の包括的な化学物質管理枠組みを開発しています。

全体として、主要な地理圏全体での主流のトレンドは、物質固有の制限、ライフサイクル評価、および動物実験への代替法への焦点の増加です。PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)およびマイクロプラスチックのような新興汚染物質に対処する政策は、専門的な分析およびリスクモデリングサービスのための新しいニッチを創出しています。この厳格で進化する規制環境は、包括的な化学物質リスク評価市場の専門知識と統合EHSサービス市場ソリューションへの持続的かつ成長する需要を保証し、産業界をより高い透明性と製品管理へと推進しています。

化学物質リスク評価市場における日本市場は、その成熟した産業基盤、厳格な環境・安全基準、および技術革新への強いコミットメントにより、重要な位置を占めています。市場規模は、最新の報告書によると2024年時点で約61億8,200万ドル(約9,767億円)と推定されるグローバル市場の一部として、堅調な成長を遂げており、日本市場も同様に、年間約2.3%のCAGRで推移すると見込まれています。この成長は、特に有害化学物質の管理、労働安全衛生の向上、および環境汚染の防止に対する国内規制の強化によって後押しされています。日本の経済構造、すなわち高度な製造業、精密化学品、そして電子機器産業の存在は、これらの分野における化学物質リスク評価の需要を特に高めています。

日本市場における主要な国内企業としては、環境コンサルティングやリスク評価サービスを提供する empresas (企業) が挙げられます。具体的には、グローバル企業であるERM GroupやRambollの日本法人、そして地域に根差した専門コンサルタントが、特に化学物質管理法(化管法)や労働安全衛生法などの国内法規に準拠したリスク評価サービスを提供しています。また、Eurofins ScientificやSGS SAのような国際的な試験・認証機関も、日本国内の企業に対して、化学物質の分析、安全性試験、および規制遵守支援を提供し、市場に不可欠な役割を果たしています。これらの企業は、日本の厳格な品質基準と規制要件を満たすための専門知識と技術力を提供しています。

日本における規制や基準の枠組みは、化学物質リスク評価において極めて重要です。最も関連性の高いものとしては、化学物質の審査及び製造等の規制に関する法律(化審法)があり、新規化学物質の製造・輸入前の安全性審査を義務付けています。また、労働安全衛生法(安衛法)は、職場における化学物質の危険性・有害性の表示、リスクアセスメント、およびばく露防止措置を事業者に求めています。さらに、毒物及び劇物取締法(毒劇法)は、毒物・劇物の製造、販売、取扱いの規制を行っています。これらの規制は、化学物質のハザード評価、暴露評価、およびリスク管理措置の実施を、法的に要求されるものとしています。ISO 14001(環境マネジメントシステム)などの国際規格も、自主的なリスク管理の枠組みとして広く採用されています。

日本の流通チャネルと消費者行動パターンは、化学物質リスク評価市場のダイナミクスに影響を与えます。製造業者は、サプライヤーから原材料の安全データシート(SDS)を受け取り、それらを基に自社製品のリスク評価を行います。B2B(企業間取引)が中心であり、専門的なコンサルタントや試験機関との緊密な連携が不可欠です。消費者レベルでは、製品の安全性に対する意識は高く、特に食品、化粧品、および家庭用品における化学物質の安全性に関する情報提供が求められています。日本市場では、品質、安全性、および信頼性が製品選択の主要因となるため、企業はこれらの要素をリスク評価プロセスに明確に組み込む必要があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査フェーズは、市場分析の基盤を形成し、全体的な調査努力の約75%を占めます。この堅牢なアプローチにより、バリューチェーン全体にわたる主要な業界参加者から直接、リアルタイムで詳細かつ独自のデータを収集することが保証されます。私たちの方法論には、世界中の多様なステークホルダーを対象とした、電話、ビデオ会議、および時折対面での定性的および定量的インタビューが含まれます。主な目的は、化学物質リスク評価市場に特有の市場力学、競争環境、規制への影響、技術的進歩、価格動向、および将来の予測に関する直接的な洞察を収集することです。

一次調査で関与した主要なステークホルダーは次のとおりです。

これらのインタビューは、運用上の課題、さまざまなリスク評価サービスの採用率、購入パターン、および満たされていない市場ニーズに関する貴重な視点を提供します。私たちの広報活動は、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカを含むさまざまな地理的地域に及び、包括的なグローバルな視点を確保しました。

インタビューされた企業のタイプには、以下が含まれますが、これらに限定されません。

| Stakeholder Role | Interview Share (%) |

|---|---|

| EHS(環境、健康、安全)部門長 | 35% |

| 規制担当ディレクター | 30% |

| 上級毒物学者/生態毒物学者 | 20% |

| リスク管理責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 化学品メーカー | 30% |

| 専門環境・化学コンサルティング会社 | 25% |

| 毒物学用受託研究機関(CRO) | 20% |

| 規制遵守ソフトウェアプロバイダー | 15% |

| 産業試験・認証機関 | 10% |

一次調査を補完する二次調査フェーズは、総調査努力の約25%を占めます。この段階では、信頼できる権威ある情報源から既存の情報とデータを体系的かつ徹底的にレビューします。これには以下が含まれます。

重要なことに、分析の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されます。すべての二次データは、化学物質リスク評価市場への正確性と関連性を確保するために、批判的に分析され、相互参照されます。

当社の市場規模推定と予測は、トップダウンとボトムアップの方法論を厳密に組み合わせたもので、複数のレベルで慎重に三角測量され、堅牢な推定値を保証します。

ボトムアップアプローチ:このアプローチには、詳細なレベルからのデータを集計することによって市場規模を計算することが含まれます。化学物質リスク評価市場の場合、これには以下が含まれます。

これらの詳細な推定値は、全体的な市場規模を導き出すために集計されます。

トップダウンアプローチ:これには、より広範な業界データから総市場規模を推定し、それを特定のサービスタイプ、化学品タイプ、展開モデル、および地域にまで細分化することが含まれます。このアプローチは、マクロ経済指標、化学産業全体の成長率、および環境・安全サービスへの業界支出を出発点として利用します。

マルチレベルデータ三角測量:トップダウンとボトムアップ分析の両方から導き出されたすべての市場数値は、一次インタビュー、二次情報源、および当社の独自の内部データベースからのデータポイントを使用して、広範に三角測量されます。この反復プロセスは、さまざまなセグメントにわたる市場推定値を検証し、最終的な数値の一貫性と信頼性を確保します。予測モデルは、過去の市場トレンド、予期される規制変更、技術的進歩、および専門家の洞察を組み込んで、2026年から2034年までの期間の将来の成長(CAGR)を予測します。

データ整合性への当社のコミットメントは最優先事項です。このレポートで提示されるすべての市場数値および予測に対して、88%の推定データ精度レベルを保証します。この高い精度レベルは、多段階の検証プロセスを通じて達成されます。

予測モデリングのためのAIと機械学習の統合が進んでおり、リスク識別の速度と精度が向上しています。データ管理とレポート作成のためのデジタルプラットフォームも標準化され、複雑な評価プロセスが効率化されています。

高度なバイオインフォマティクスおよび「オミクス」技術(ゲノミクス、プロテオミクス)は、化学物質の毒性に関するより深い洞察を提供し、従来の試験方法を破壊する可能性があります。インビトロおよびインシリコモデルは、動物試験の代替として登場しています。

パンデミックはサプライチェーンの脆弱性を浮き彫りにし、堅牢な化学物質安全プロトコルと製造業におけるレジリエンスへの関心を高めました。これにより、産業用および特殊化学品セクター全体での包括的なリスク評価への需要が高まりました。

調達に関する考慮事項には、特に産業用および医薬品化学品において、サプライチェーン全体での原材料のリスクプロファイルの評価が含まれます。これには、サプライヤーのコンプライアンスおよび潜在的な汚染物質への曝露の評価が含まれます。

規制環境は化学物質リスク評価市場の主要な推進要因であり、欧州のREACHや米国のTSCAのような進化する基準への継続的な準拠を求めています。これにより、人間の健康と環境のリスク評価が継続的に必要となり、2.3%のCAGRに貢献しています。

投資活動は、ソフトウェア&デジタルリスク評価プラットフォームおよび高度なテストサービスを専門とする企業に焦点を当てることがよくあります。Eurofins ScientificやSGS SAのような主要企業は、従来のVCラウンドではなく、戦略的買収を通じて能力を頻繁に拡大しています。