1. 2033年までの人工知能MCU市場の予測評価額と成長率はどのくらいですか?

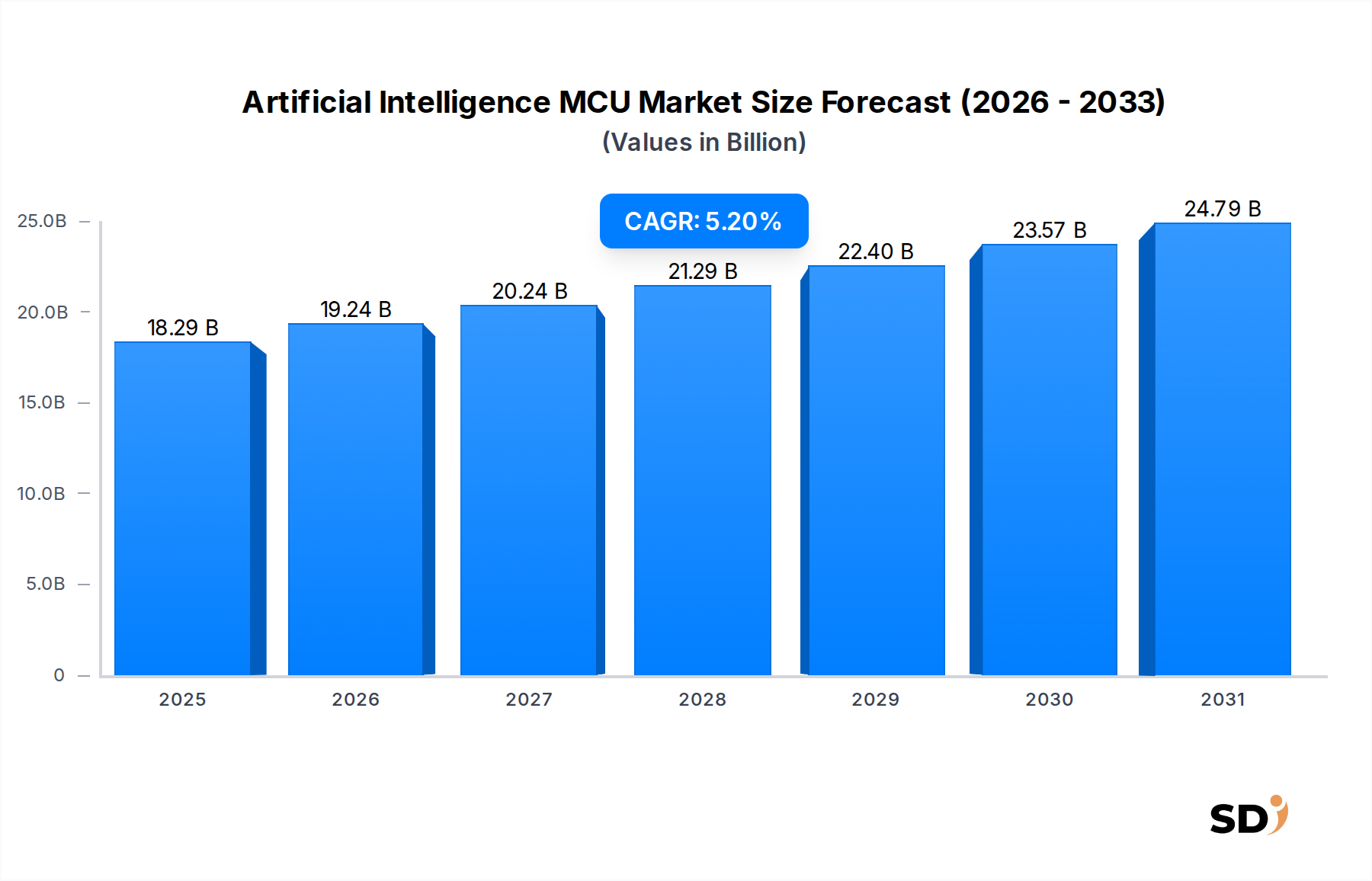

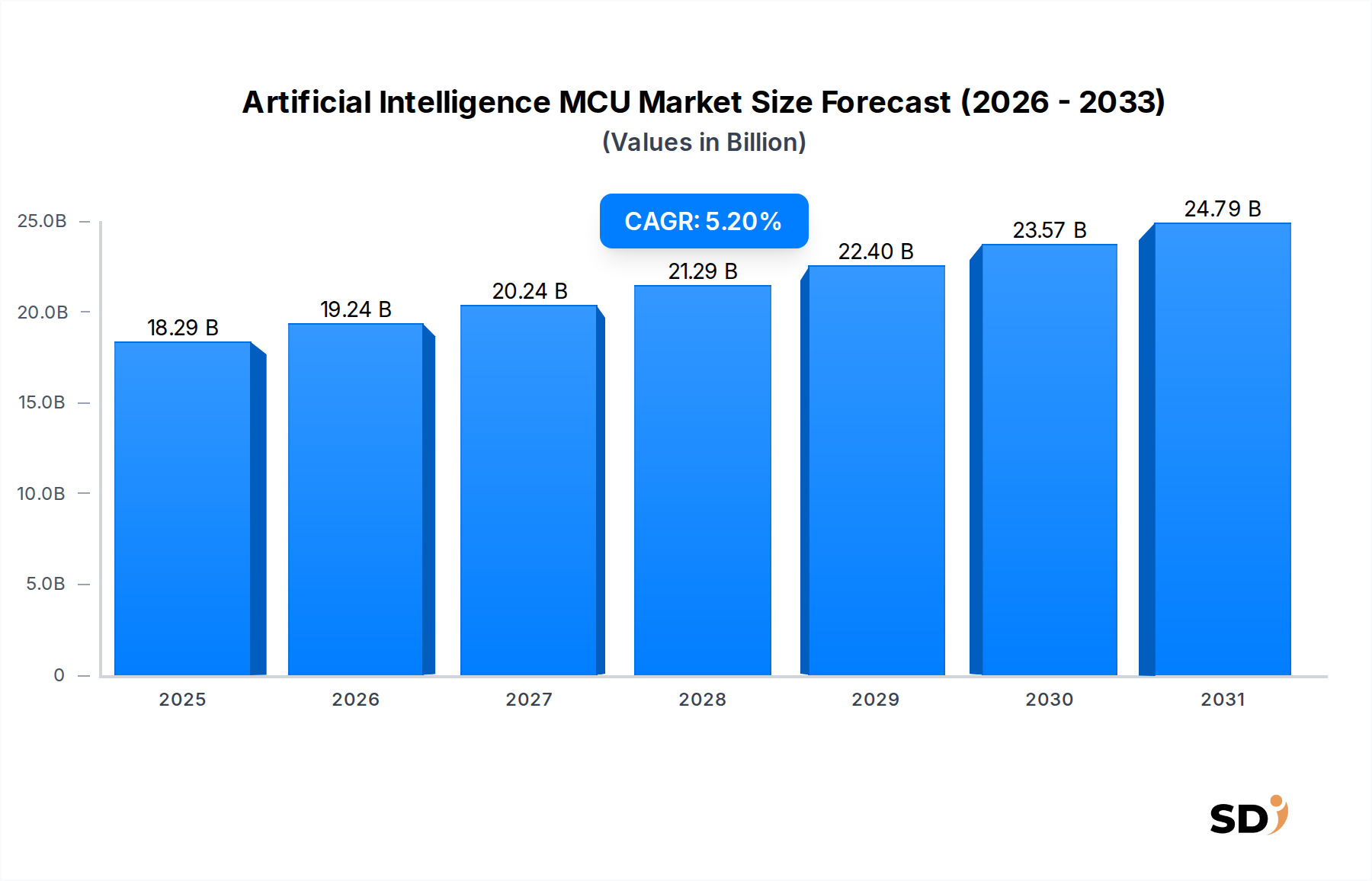

人工知能MCU市場は、2025年の182億9000万ドルから成長し、2033年には約275億900万ドルに達すると予測されています。年平均成長率(CAGR)は5.2%です。これは、ローカライズされたエッジAI処理能力への需要の高まりを反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

人工知能MCU

人工知能MCUSenior Research Analyst

人工知能MCU市場は、エッジでのインテリジェントかつエネルギー効率の高い処理への需要の高まりに牽引され、変革期を迎えています。2025年には18,290百万ドルと評価されたこの市場は、2034年までに推定28,966百万ドルに達すると予測されており、予測期間中は5.2%という堅調な年平均成長率(CAGR)を示しています。この成長は、AI機能を数多くの消費者および産業機器に広く統合したことが主な原動力となっており、コンパクトで高性能、かつ電力最適化されたソリューションが必要とされています。特に、低消費電力IoTデバイス市場の隆盛が、レイテンシを削減し、プライバシーを強化し、クラウド接続への依存を最小限に抑えるために、ローカライズされたデータ処理と意思決定をますます必要とするこれらのデバイスの普及により、主要な需要ドライバーとなっています。ニューラルプロセッシングユニット(NPU)統合MCUにおけるイノベーションは、コンピュータビジョンや音声認識のような複雑なAIワークロードをリソースが限られたマイクロコントローラーで実行可能にする、主要な技術的追い風です。さらに、産業オートメーション市場およびスマートホームデバイス市場の拡大は、AI MCUに大きな機会をもたらしており、予知保全、異常検出、高度なロボット制御などのアプリケーションが標準になりつつあります。地理的には、アジア太平洋地域は、強力な製造拠点と、家電および自動車分野での高い採用率により、その優位性を維持すると予想されています。一方、北米とヨーロッパは、高性能エッジAIソリューションのイノベーションと需要を牽引し続けています。競争環境は、差別化されたアーキテクチャ、包括的なソフトウェアエコシステム、および強化されたセキュリティ機能を提供する、確立された半導体大手とアジャイルなスタートアップ企業によって特徴づけられています。コンポーネントの継続的な小型化、異種マルチコアアーキテクチャおよびRISC-V AI MCUの進歩と相まって、新しいアプリケーションのフロンティアを開拓する poised です。人工知能MCU市場における開発者および製造業者の戦略的要件は、計算能力と超低消費電力のバランスを取り、ますますインテリジェントになるエッジの多様な要件を満たすスケーラブルなソリューションを提供することです。

人工知能MCU市場の複雑なアーキテクチャランドスケープにおいて、ニューラルプロセッシングユニット(NPU)統合MCUサブセグメントは、その収益シェアを維持し、市場の軌跡に大きく影響すると予想されています。この台頭は、NPUが提供する専用のハードウェアアクセラレーション機能に起因しており、これらは機械学習推論ワークロードを効率的に実行するために特別に設計されています。従来のCPUまたはDSPアーキテクチャとは異なり、NPUは行列乗算や畳み込みなどのニューラルネットワーク演算を、はるかに高い並列性とエネルギー効率で処理できるため、エッジでの常時オン、低消費電力AIアプリケーションに最適です。コンピュータビジョン、音声・音声認識、センサーデータ分析などのオンデバイスAIへの需要は、さまざまな最終用途産業にわたるこれらの特殊MCUの急速な採用を牽引しています。例えば、家電製品では、NPUはスマートフォンやスマートカメラでのリアルタイム顔認識を可能にし、自動車分野では、オブジェクト検出と分類の改善により高度な運転支援システム(ADAS)を促進します。NPU統合MCUがメインCPUからAIタスクをオフロードする本質的な能力は、低消費電力IoTデバイス市場におけるバッテリー駆動デバイスにとって重要な要素である消費電力を大幅に削減します。NXPセミコンダクターズ、STマイクロエレクトロニクス、テキサス・インスツルメンツのような主要プレイヤーは、独自のNPUアーキテクチャを開発するか、主要なIPをライセンス供与してマイクロコントローラーポートフォリオに統合するために多額の投資を行っており、このセグメントの優位性を強化しています。NPU統合プラットフォーム用に最適化された包括的なソフトウェア開発キット(SDK)およびAI推論エンジンの開発に戦略的に重点を置くことは、開発者にとって参入障壁をさらに低下させ、より広範な採用を促進します。DSP強化MCUおよびFPGAベースAI MCUは特定のアプリケーションにいくつかの利点を提供しますが、汎用AI推論におけるそれらの柔軟性または電力効率は、専用NPUと比較してしばしば劣ります。さらに、AIモデルの複雑化とリアルタイム処理へのニーズの高まりは、汎用マイクロコントローラーユニット市場が達成できることの限界を押し広げており、高性能でエネルギー効率の高いエッジAIの優先選択肢としてNPU統合MCUをしっかりと確立しています。このセグメントのシェアは成長しているだけでなく、技術的進歩によりNPUがよりアクセス可能で強力になり、より広範な人工知能MCU市場全体でイノベーションを推進しているため、統合も進んでいます。

人工知能MCU市場を推進する主要なドライバーは、クラウド中心から分散型処理アーキテクチャへの重要なパラダイムシフトを表すエッジインテリジェンスへの普及した需要です。この根本的なシフトは、市場の予測される5.2%のCAGRに定量的に反映されており、オンデバイスAI機能の緊急性を示しています。指数関数的に拡大するインターネット・オブ・シングス(IoT)市場によって生成されるデータの膨大な量、および दशकの終わりまでに数十億の接続デバイスが予想されることから、帯域幅の制限を緩和し、レイテンシを削減し、データプライバシーを強化するためにローカル処理が必要とされています。例えば、産業オートメーション市場における予知保全のようなアプリケーションでは、異常を特定し、機器の故障を防ぐためにリアルタイムセンサーデータ分析が必要とされており、ミリ秒のレイテンシが大幅な運用コストにつながる可能性があります。AI MCU、特にエッジAIプロセッサ市場向けに最適化されたものは、これらの計算をクラウドに生データを送信するのではなく、デバイス上で直接実行するように設計されています。この傾向は、家電製品およびスマートホームデバイス市場におけるコンピュータビジョンおよび音声・音声認識アプリケーションの成長によってさらに増幅され、即時の応答時間と強化されたユーザーエクスペリエンスが最優先されます。マイクロコントローラーユニット市場内にNPUのような特殊処理ユニットを統合することにより、従来のCPUベースのアプローチと比較して消費電力が大幅に削減され、複雑なニューラルネットワーク推論が可能になり、バッテリー駆動デバイスの電力制約に直接対処します。さらに、厳格なデータプライバシー規制とセキュリティ懸念は、ローカル処理をますます支持しており、送信中の機密情報の露出を減らしています。技術的能力、運用上の必要性、および規制遵守のこの収束は、AI MCUに対する否定できないプルを作成し、インテリジェンスがネットワークの周辺でどのように展開および消費されるかを変換し、次世代スマートデバイスの基盤技術としての役割を固めています。

人工知能MCU市場は、シリコンイノベーション、ソフトウェアエコシステム、および市場固有のソリューションを通じて差別化を図ろうとする、確立された半導体大手と革新的なスタートアップ企業の間で激しい競争によって特徴づけられています。

最近のイノベーションと戦略的な動きは、人工知能MCU市場の競争力学と技術的ランドスケープを継続的に形成しています。

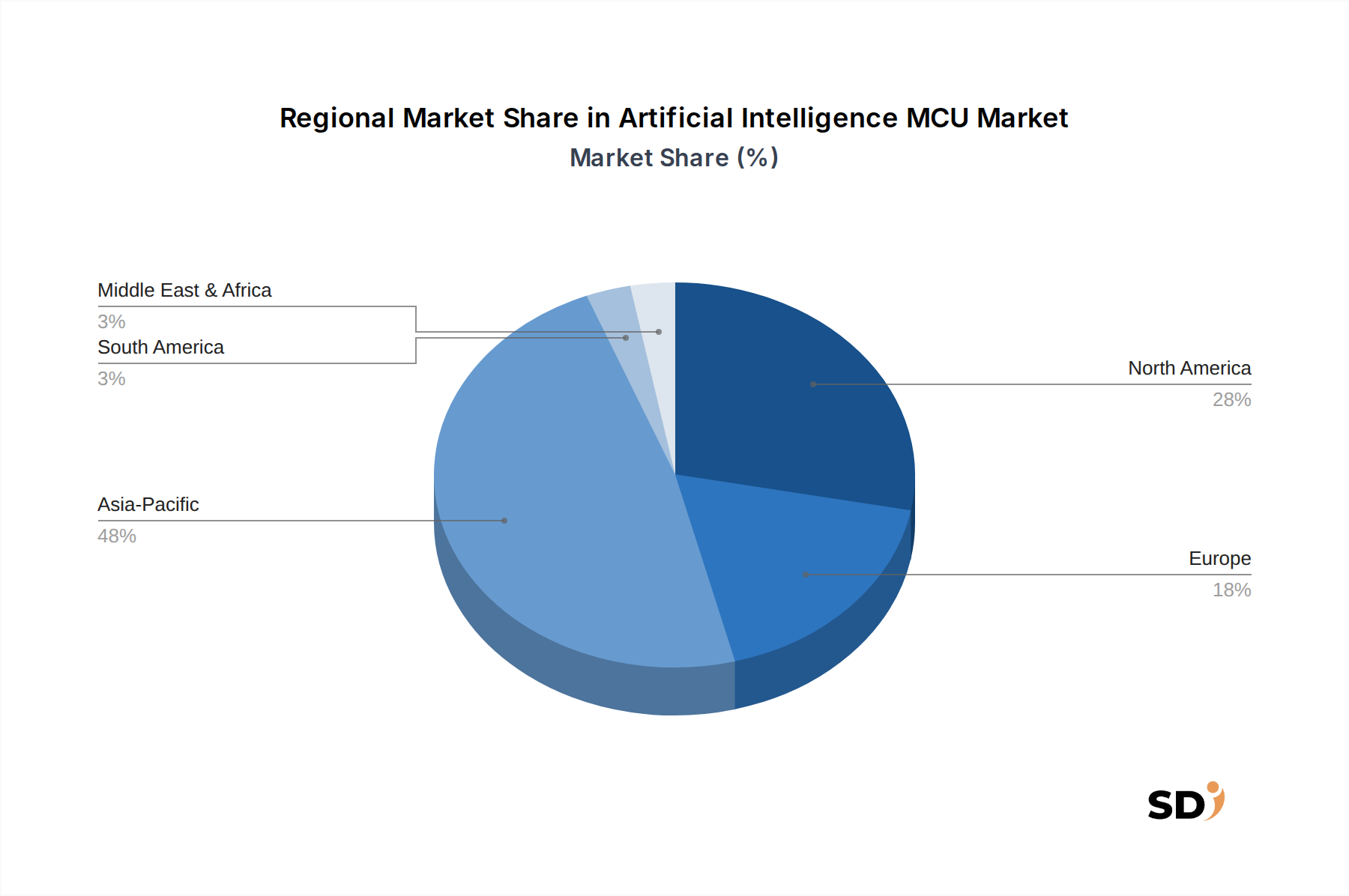

人工知能MCU市場は、産業化、技術採用、製造能力の異なるレベルの影響を受けた、明確な地域ダイナミクスを示しています。アジア太平洋地域は現在最大の収益シェアを占めており、強力な半導体製造基盤、家電製品の高い普及率、および産業オートメーション市場の急速な拡大に牽引されて、最も急速に成長する地域と予測されています。中国、日本、韓国、インドのような国々は、スマート製造、自動車AI、およびインターネット・オブ・シングス(IoT)市場への多額の投資により、AI MCU採用の最前線にいます。例えば、複雑なマイクロコントローラーユニット市場コンポーネントの製造におけるこの地域の強力なエコシステムは、その優位性に大きく貢献しています。北米は、より成熟した市場であるものの、AI研究開発における主導的役割、自動車AI、ヘルスケアデバイス、および高度な航空宇宙・防衛アプリケーションへの多額の投資により、高いCAGRを示しています。特に米国は、ソフトウェアと特殊処理アーキテクチャにおけるイノベーションを重視し、高性能エッジAIプロセッサ市場の需要を牽引しています。ヨーロッパはかなりのシェアを占めており、ドイツ、フランス、英国が産業オートメーションおよびスマートビルディング技術をリードしており、エネルギー効率と予測能力のためにAI MCUを統合しています。この地域における厳格なデータプライバシー規制への注力も、オンデバイスAI処理を促進しています。中東・アフリカは、より小さな市場ですが、特にGCC諸国と南アフリカで、スマートシティイニシアチブ、石油・ガス産業の近代化、およびスマート監視システムの採用増加により、急速な成長が見込まれています。南米のブラジルとアルゼンチンも、たとえ低いベースからではあるが、農業技術と産業アップグレードによって牽引される新興市場です。地域的な風景は、特定の産業ニーズと規制環境に適応した、ローカライズされたAI処理への世界的な傾向を強調しています。

人工知能MCU市場は多様な顧客ベースにサービスを提供しており、製品開発と市場戦略に影響を与える明確なセグメンテーションと購買行動があります。家電、自動車、産業オートメーション、ヘルスケアデバイス、スマートホーム&ビルディングオートメーションのような最終用途産業は、主要なセグメントを代表しています。例えば、家電分野のメーカーは、スマートホームデバイス市場内のデバイスのための低消費電力、コスト効率、および統合された接続性を優先しており、音声およびジェスチャー認識のための堅牢なマルチメディア処理を提供するAI MCUを求めていることが多いです。それらの調達チャネルは通常、大手半導体サプライヤーとの直接関係と、包括的なリファレンスデザインへの依存を含みます。対照的に、自動車業界は、機能安全、信頼性、および長期サポートを最重要視しており、厳格なAEC-Q100規格を満たし、ADASおよび車載AIのための高度な機能を提供するAI MCUを要求しています。それらの購買決定は、サプライヤーの評判、堅牢なソフトウェア開発キット(SDK)、および特殊な認証によって大きく影響されます。産業オートメーション市場は、予知保全およびロボット制御のための高い計算能力、および堅牢性と拡張温度範囲の機能を提供するソリューションを求めており、しばしば既存の組み込みシステム市場と統合されます。価格感度はこれらのセグメント間で大きく異なります。大量の家電製品は積極的な価格設定を優先するかもしれませんが、産業および自動車のクライアントは、パフォーマンスと長寿命を保証するプレミアムソリューションに投資することをより喜んで行います。中小企業向けの調達チャネルはしばしば販売代理店を経由しますが、より大規模なオリジナル機器メーカー(OEM)は直接交渉を行います。すべてのセグメントにわたるバイヤーの選好の注目すべきシフトは、AI MCUハードウェアだけでなく、最適化されたソフトウェアツールチェーン、事前トレーニング済みモデル、および強力なエコシステムサポートを含むホリスティックソリューションに対する需要の増加であり、エッジAIプロセッサ市場ソリューションの市場投入までの時間と開発の複雑さを削減します。さらに、多様なAIフレームワーク(例:TensorFlow Lite、PyTorch Mobile)のサポートと、セキュアなオーバー・ザ・エア(OTA)アップデート機能の提供能力が、重要な購入基準になりつつあります。

人工知能MCU市場は、いくつかの重要な上流依存性と潜在的な脆弱性を特徴とする、複雑でグローバル化されたサプライチェーンに根本的に依存しています。AI機能を備えたものを含むすべてのマイクロコントローラーユニット市場の主要な原材料は、超純粋シリコンです。半導体製造市場は、シリコンウェハーの製造を担当しており、少数の主要プレイヤーが製造プロセスを支配しているため、高度に集中しています。この集中は、最近のグローバルなチップ不足が多くの産業にわたる生産スケジュールとリードタイムに大きな影響を与えたことで示されているように、本質的に調達リスクをもたらします。シリコン以外にも、他の重要な材料には、さまざまな金属(例:銅、アルミニウム、金、相互接続およびパッケージング用)、特殊化学品市場(例:フォトレジスト、エッチング化学品、ドーパント)、および特定の高度なコンポーネント用の希土類元素が含まれます。これらの原材料、特に製造に使用されるシリコンと特殊ガス、の価格変動は、AI MCUのコストに直接影響を与える可能性がありますが、大量生産における規模の経済は、この影響の一部をしばしば緩和します。上流の依存性は、プロセッサコア(例:ARM、RISC-V)、NPUアーキテクチャ、および特殊組み込みソフトウェアの知的財産(IP)ライセンスにも及びます。地政学的な緊張と貿易紛争は、歴史的にこのグローバル化されたサプライチェーンの脆弱性を示しており、地域化と製造能力の多様化を求める声につながっています。さらに、しばしば別個のエンティティにアウトソースされるパッケージングおよびテストサービスの特殊な性質は、複雑さをさらに一層追加します。自然災害、パンデミック、または地政学的なイベントからの混乱は、重要なコンポーネントの可用性と価格設定に影響を与え、急速に波及する可能性があります。人工知能MCU市場内の企業は、継続性とリスク軽減を確保するために、デュアルソーシング戦略、ローカライズされた在庫管理、およびファウンドリおよび材料サプライヤーとのより緊密な協力を含む、サプライチェーンの回復力にますます投資しています。

人工知能(AI)マイクロコントローラー(MCU)市場における日本市場は、その成熟した製造基盤、高度な技術採用、および堅牢なエコシステムにより、世界市場において重要な地位を占めています。市場規模は、グローバルな成長トレンドと連携して、今後数年間で着実に拡大すると予想されています。日本の経済は、高品質、高信頼性、およびエネルギー効率への強いこだわりを持つことで知られており、これはAI MCUの設計と採用に直接反映されています。特に、ルネサス エレクトロニクス(Renesas Electronics)は、日本を代表する半導体企業として、産業オートメーション、自動車、およびスマートホームアプリケーション向けのAI MCUソリューションを幅広く提供しており、国内市場で支配的な役割を果たしています。同社は、既存のマイクロコントローラー製品ラインにAI機能を統合し、開発者向けの包括的なエコシステムとツールを提供することに注力しています。また、STマイクロエレクトロニクス(STMicroelectronics)やインフィニオン(Infineon)のようなグローバル企業も、日本国内で強力なプレゼンスを確立しており、現地のニーズに合わせた製品やサービスを提供しています。日本のAI MCU市場に関連する規制や標準フレームワークとしては、電子機器の安全性と性能に関するものがあります。特に、製品の安全性と電磁両立性(EMC)を確保するためのJIS(日本産業規格)の遵守、および電気用品安全法(PSE)に基づく製品の安全基準が重要視されます。これらの基準は、AI MCUが組み込まれる最終製品の品質と信頼性を保証するために不可欠です。流通チャネルは、大手OEMとの直接販売、専門商社を通じた販売、およびオンラインプラットフォームなど、多様です。日本の消費者は、信頼性、使いやすさ、そして高度な機能性を重視する傾向があり、製品のライフサイクル全体にわたるサポートやファームウェアアップデートの重要性も認識しています。AI MCUが組み込まれるスマートホームデバイスや産業機器においては、省エネルギー性能と環境への配慮も購買決定における重要な要素となります。総じて、日本市場は、技術革新、厳格な品質基準、および顧客中心のアプローチが組み合わさることで、AI MCUの持続的な成長と発展が期待される分野です。推定市場規模は、グローバル市場の成長率(約5.2%のCAGR)を考慮すると、日本国内においても数千億円規模に達すると見込まれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、市場の真正性とリアルタイムの洞察を最大限に確保するために、総研究努力の約70〜80%を占めます。この厳格なアプローチには、人工知能MCUバリューチェーン全体にわたる多様な業界専門家や主要なステークホルダーとの広範なインタビューや協議が含まれます。当社のインタビューは、市場トレンド、競争環境、技術的進歩、価格戦略、サプライチェーンのダイナミクス、AI MCUに特化した将来の市場見通しなど、定性的および定量的データを収集するように構造化されています。

一次調査の主要な参加者は次のとおりです。

インタビュー対象となった企業の種類:

インタビュー対象となったステークホルダー(役職):

当社の一次インタビューは、詳細な電話協議、仮想会議、および可能な場合は対面でのやり取りの組み合わせを通じて実施されます。これらの協議から得られた洞察は、二次調査の結果を検証し、AI MCU市場の処理アーキテクチャ(NPU統合、DSP強化、FPGAベース、ARM Cortex、RISC-V、ヘテロジニアスマルチコア)、メモリ容量、接続技術、アプリケーション、および最終用途業界に特有のニュアンスのある視点を提供する上で不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 組み込みAI製品管理担当VP | 30% |

| AI/MLハードウェアエンジニアリング担当ディレクター | 30% |

| エッジコンピューティング担当プリンシパルソリューションアーキテクト | 25% |

| 先端研究開発担当(関連する最終用途業界全体) | 15% |

| Company Type | Representation (%) |

|---|---|

| AI MCUメーカー | 35% |

| AI IPコアプロバイダー | 20% |

| 組み込みAIソフトウェアおよびフレームワーク開発者 | 15% |

| AIハードウェアモジュールおよびボードメーカー | 10% |

| 主要な最終製品OEM | 20% |

一次調査を補完する二次調査は、方法論の残りの20〜30%を構成し、人工知能MCUセクターの基本的な理解と広範な市場コンテキストを提供します。このフェーズでは、権威ある情報源からの公開されている情報を綿密にレビューおよび分析します。

当社の二次調査フレームワークは次のとおりです。

https://www.edgeaiandvision.com/https://www.gsaglobal.org/https://standards.ieee.org/https://www.iiconsortium.org/特に、分析の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータは除外します。収集されたすべての二次データは、正確性と関連性を確保するために複数のソースに対して厳格な検証を受けます。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチを組み合わせ、多層データトライアンギュレーションと組み合わせて、人工知能MCU市場の包括的で信頼性の高い市場サイジングを保証します。

データ精度と分析の厳密さの最高水準を維持することは、当社の研究の完全性にとって最重要です。当社の市場予測のデータ精度は85〜90%と推定されています。

当社の包括的なデータ品質チェックメカニズムには以下が含まれます。

この綿密な方法論により、「処理アーキテクチャ別AI MCUなど、2026-2034年予測」レポートが、戦略的意思決定のための信頼性の高い、実行可能で包括的な分析を提供することが保証されます。

人工知能MCU市場は、2025年の182億9000万ドルから成長し、2033年には約275億900万ドルに達すると予測されています。年平均成長率(CAGR)は5.2%です。これは、ローカライズされたエッジAI処理能力への需要の高まりを反映しています。

アジア太平洋地域は、人工知能MCUの支配的かつ急速に成長する地域になると予想されています。これは、中国や韓国などの国における広範な製造能力、民生用電子機器での高い採用率、および自動車セクターの顕著な発展によって牽引されています。

ローカルで低消費電力の処理を必要とするエッジAIアプリケーションの普及が、人工知能MCUの需要を主に牽引しています。ニューラルプロセッシングユニット(NPU)の統合やDSP機能の強化も、様々な産業における重要な触媒となっています。

主要なセグメントには、NPU統合MCUやARM Cortex AI MCUなどの処理アーキテクチャが含まれます。主なアプリケーションは、コンピュータービジョン、音声・スピーチ認識、予知保全であり、民生用電子機器や自動車などの最終用途産業にサービスを提供しています。

アジア太平洋地域は、広範な半導体製造インフラと、民生用電子機器および産業オートメーションにおける高い採用率により、リードしています。中国、日本、韓国などの国は、これらの先進的なマイクロコントローラーの製造と消費の両方において中心的な役割を果たしています。

人工知能MCUのサプライチェーンは、グローバルな半導体製造および特殊部品調達に大きく依存しています。先進的なファウンドリの利用可能性と、高性能集積回路を多様な最終用途メーカーに世界中に供給するための複雑な物流が、主要な考慮事項となります。