1. ラストワンマイル配送用自律走行ロボット市場のリーダー企業はどこですか?

主要プレイヤーはStarship Technologies、Nuro、Ottonomy、Clevonなどです。市場は、ラストワンマイルソリューションで市場シェアを争う確立されたテクノロジー企業と専門ロボット企業の競争力のあるダイナミクスを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

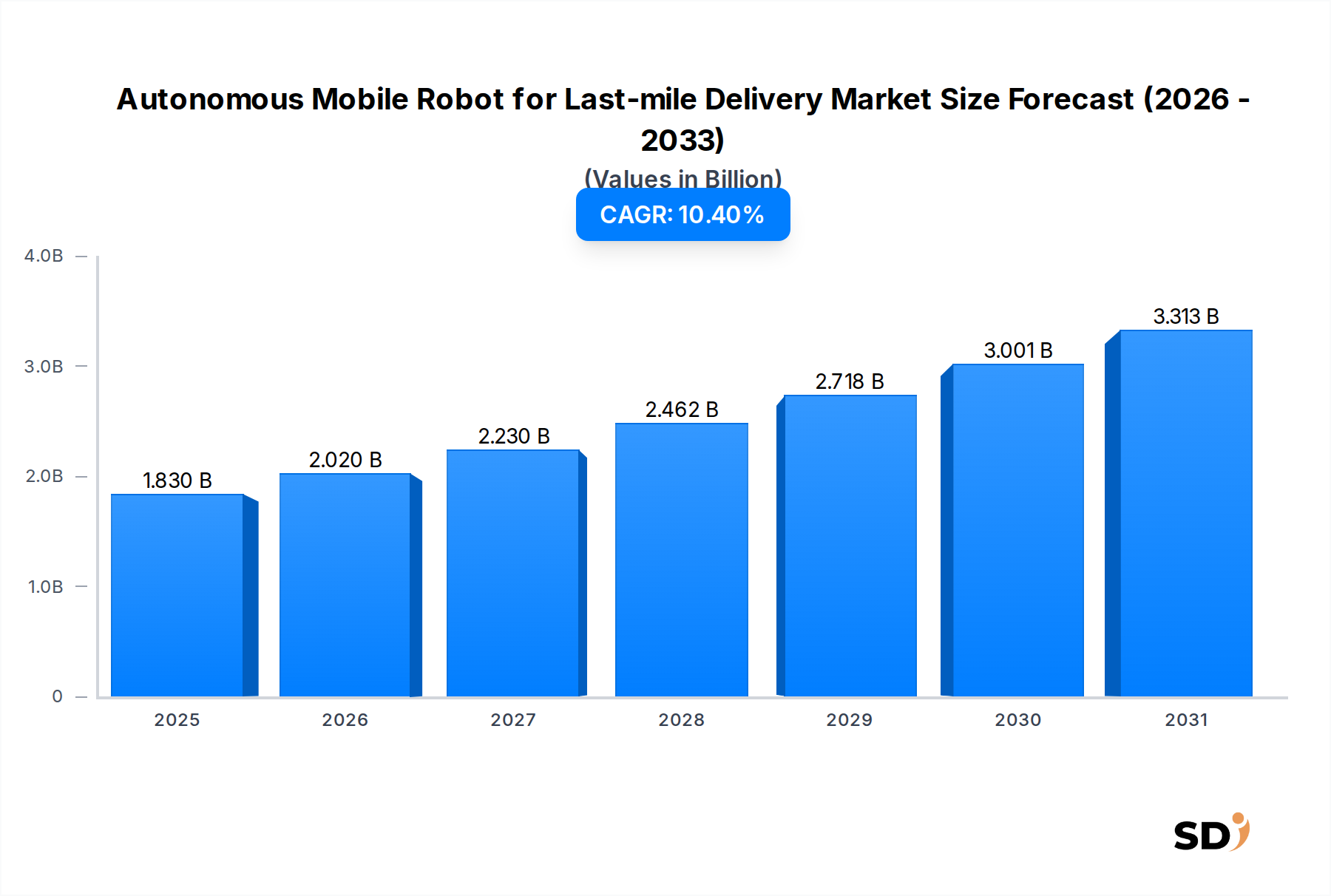

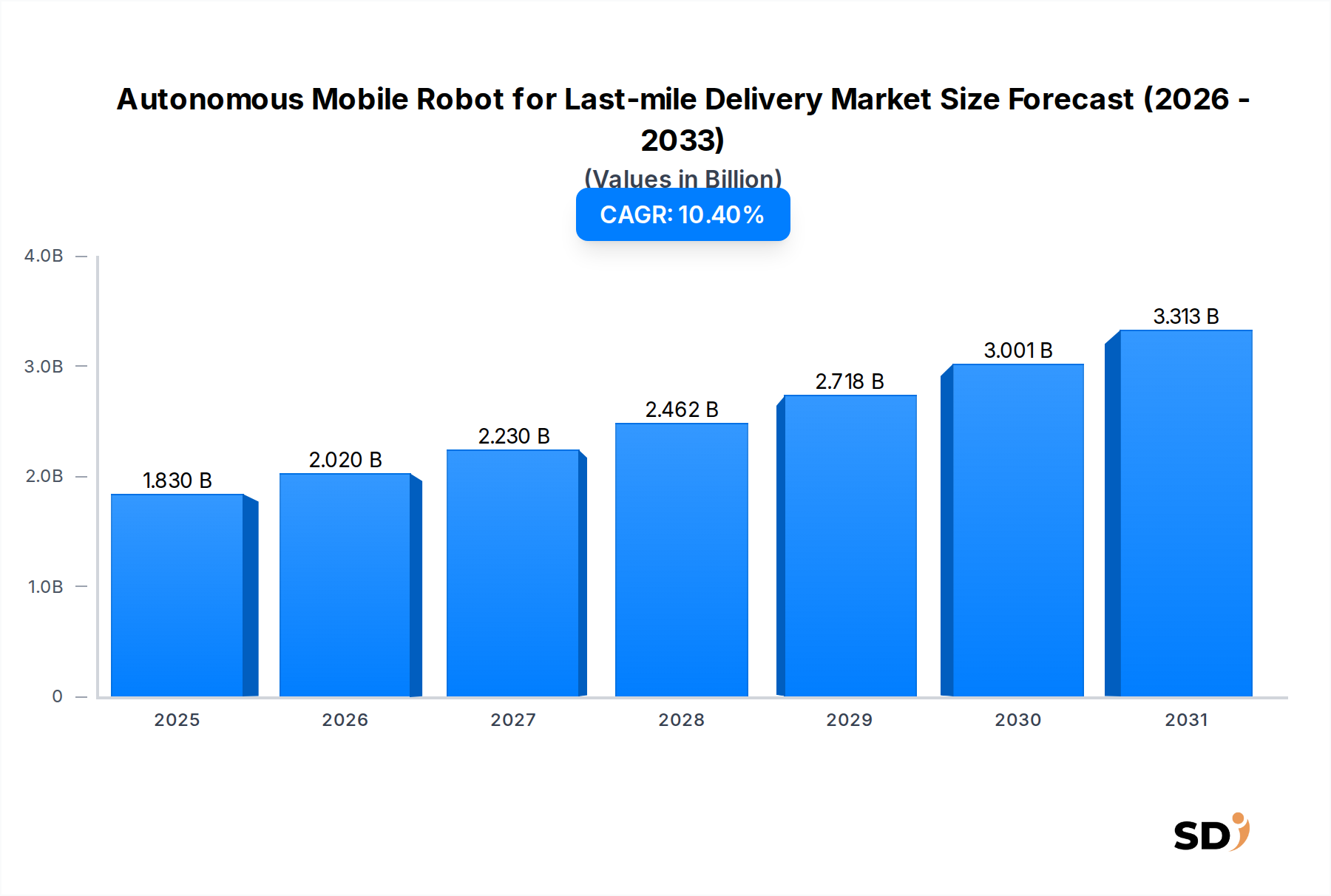

ラストマイル配送用自律走行搬送ロボット(AMR)市場は現在、迅速かつコスト効率の高い配送ソリューションへの需要の高まりに牽引され、堅調な成長を遂げています。基準年における市場規模は18億3,000万ドルと評価され、2032年までには推定45億ドルに達すると予測されており、年平均成長率(CAGR)は10.4%を示しています。この軌道は、スケーラブルで自動化されたラストマイルフルフィルメント能力を必要とするEコマース物流市場の絶え間ない拡大など、いくつかのマクロ経済的追い風に支えられています。さらに、従来の配送分野における労働力不足と人件費の上昇は、企業に自動化ソリューションの導入を促しています。

人工知能、センサーフュージョン、バッテリー寿命における技術的進歩は、これらのロボットの運用効率と安全性を向上させ、さまざまな配送タスクの実行可能な代替手段となっています。市場の成長は、特に自律走行搬送ロボット(AMR)が効率的にナビゲートできる都市部および郊外地域における、より迅速な配送時間に対する消費者の期待の高まりにも影響されています。これらの高度なシステムの展開における初期の設備投資は依然として注目すべき考慮事項ですが、長期的な運用コストの削減とサービス信頼性の向上は、説得力のある価値提案を提供します。

競争環境はダイナミックであり、ハードウェアとソフトウェアで革新的な既存のロボット企業と機敏なスタートアップ企業が混在しています。より広範なロボット・アズ・ア・サービス市場の象徴であるサブスクリプションベースのモデルの採用は、企業の参入障壁を下げ、市場浸透をさらに促進しています。規制の枠組みはまだ進化中ですが、徐々に受け入れられるようになり、テストおよび商業展開に有利な環境を育んでいます。ラストマイル配送用自律走行搬送ロボット市場の全体的な見通しは依然として非常に好調であり、都市インフラが進化し、既存の物流ネットワークとの統合が進むにつれて、大規模な拡大が見込まれており、ユビキタスな自律配送への道が開かれています。

「ロボットタイプ」セグメントは、ラストマイル配送用自律走行搬送ロボット市場における重要な分類であり、運用環境と設計仕様に基づいてソリューションを区別します。歩道配送ロボット、道路走行配送ロボット、屋内屋外ハイブリッド配送ロボット、およびその他のサブセグメントの中で、歩道配送ロボット市場は主要な勢力として際立っており、最大の収益シェアを占めています。この優位性は、現在の都市物流のニーズと規制の状況に完全に合致するいくつかの主要な要因によるものです。

歩道配送ロボットは一般的に小型で軽量であり、歩行者用通路での低速運用を想定して設計されており、より大型の道路走行型ロボットと比較して、都市インフラへの干渉が少なく、統合が容易です。そのコンパクトなサイズと低速は、製造コストの低下とエネルギー消費の削減にもつながり、より有利な総所有コストに貢献します。この費用対効果は、交通渋滞を引き起こすことなく混雑した都市部をナビゲートできる能力と相まって、特に食品、食料品、小型荷物の短距離オンデマンド配送の選択肢となっています。

Starship Technologies、Kiwibot、Cocoなどの主要プレイヤーはこのセグメントに多額の投資を行っており、大学のキャンパス、企業の敷地、都市部の地域で数千台のロボットを展開しています。例えば、Starship Technologiesは数百万回の自律配送を完了しており、このモデルの実現可能性とスケーラビリティを実証しています。歩道ロボットの規制環境は、公道で運用される車両よりも一般的に寛容であり、より厳格な連邦交通法よりも地方自治体の条例が適用されることが多いです。この比較的容易な規制承認は、展開と採用を加速させています。歩道配送ロボットの市場シェアは、成功したパイロットプログラムが商業サービスに移行したことにより、現在急速に成長しています。大手プレイヤーが有望なスタートアップ企業を買収するにつれて統合が予想される一方で、セグメント自体は、消費者の認知度と受容の高まりに後押しされて拡大しています。ラストマイル配送用自律走行搬送ロボット市場の将来の成長軌道は、歩道配送ロボット市場における革新と展開によって引き続き大きく影響され、日常生活への広範な自律統合の前例を設定します。

ラストマイル配送用自律走行搬送ロボット市場は、強力なドライバーと重要な制約の集合によって形成されています。主なドライバーは、2023年に数兆ドル規模の小売売上を生み出した、世界的なEコマースセクターの指数関数的な成長です。オンラインショッピングの急増は、直接的に荷物配送量の増加につながり、従来のラストマイル物流に多大な圧力をかけ、AMRのようなより効率的でスケーラブルなソリューションを必要としています。同時に、高齢化する労働力と競争力のある賃金によって悪化している輸送および物流業界における持続的な労働力不足は、自動配送システムを魅力的な代替手段にしています。AMRが人間の運転による配送と比較して大幅な長期節約を提供することによる運用コストの削減は、採用をさらに推進します。

人工知能、センサーフュージョン、バッテリー技術などのコア技術の進歩は、重要なイネーブラーです。改善されたAIアルゴリズムはナビゲーション機能を強化し、ロボットが複雑な都市環境を処理できるようにし、バッテリー寿命の延長は運用範囲と効率を高めます。食品配送サービス市場でよく見られる、即時および同日配送サービスに対する消費者の需要の高まりも、強力な触媒として機能します。AMRは、継続的かつ自律的に運用することで、潜在的に低コストでより迅速なサービスを提供することにより、これらの需要を満たすことができます。

逆に、いくつかの制約が市場の可能性を完全に制限しています。AMRのフリートの購入と展開に必要な大幅な初期資本投資は、必要なインフラ調整と相まって、中小企業にとって障壁となる可能性があります。規制の複雑さは、もう一つの主要なハードルです。公共スペースで運用される自律走行車両に関するさまざまな地方、州、および国の法律は、特により能力の高い道路走行配送ロボット市場にとって、断片的で不確かな法的状況を作り出しています。人々の認識と安全性の懸念、破壊行為や衝突の可能性のある問題を含む、も、広範な受け入れに課題を提起しています。さらに、悪天候や非常に動的な都市環境でのナビゲーションに関連する技術的制限は、特定の地域やシナリオでの運用範囲を制限しています。これらの制約を技術革新と標準化された規制の枠組みを通じて克服することが、持続的な市場拡大にとって重要になります。

ラストマイル配送用自律走行搬送ロボット市場の競争環境は、専門のロボット企業と広範な物流ソリューションプロバイダーが混在していることを特徴としており、技術革新と戦略的パートナーシップを通じて市場シェアを争っています。

2025年1月: Nuroは、カリフォルニアの大手食料品チェーンとの戦略的パートナーシップを発表し、道路走行型AMRのフリートを活用して、より広範なサービスエリアをカバーする自律型食料品配送サービスを拡大しました。 2024年11月: Starship Technologiesは、バッテリー寿命を強化し、さまざまな都市環境でのより安全なナビゲーションのためのセンサー機能を向上させた次世代歩道配送ロボットを発表しました。 2024年9月: オースティン市は、低速自律走行配送デバイスに特化した新しい規制ガイドラインを施行し、ラストマイル配送用自律走行搬送ロボット市場の企業に、より明確な運用フレームワークを提供しました。 2024年7月: Clevonは、ヨーロッパおよび北米市場をターゲットに、自律走行配送車両の生産と国際展開を加速するための大規模な資金調達ラウンドを確保しました。 2024年4月: Ottonomyは、いくつかの主要空港で屋内屋外配送ロボットのパイロットプログラムを成功裏に完了し、複雑な公共スペース内での非接触小売および食品配送におけるロボットの能力を実証しました。 2024年2月: Kiwibotは、主要な大学の食品サービスプロバイダーと提携し、米国でさらに5つの大学キャンパスで新しい自律型食品配送サービスを開始し、教育機関でのフットプリントを拡大しました。 2023年12月: Cartkenは、DoorDashとのパートナーシップの拡大を発表し、AI搭載歩道ロボットをさらに展開して、フロリダ州マイアミのさまざまな地域にサービスを提供しました。

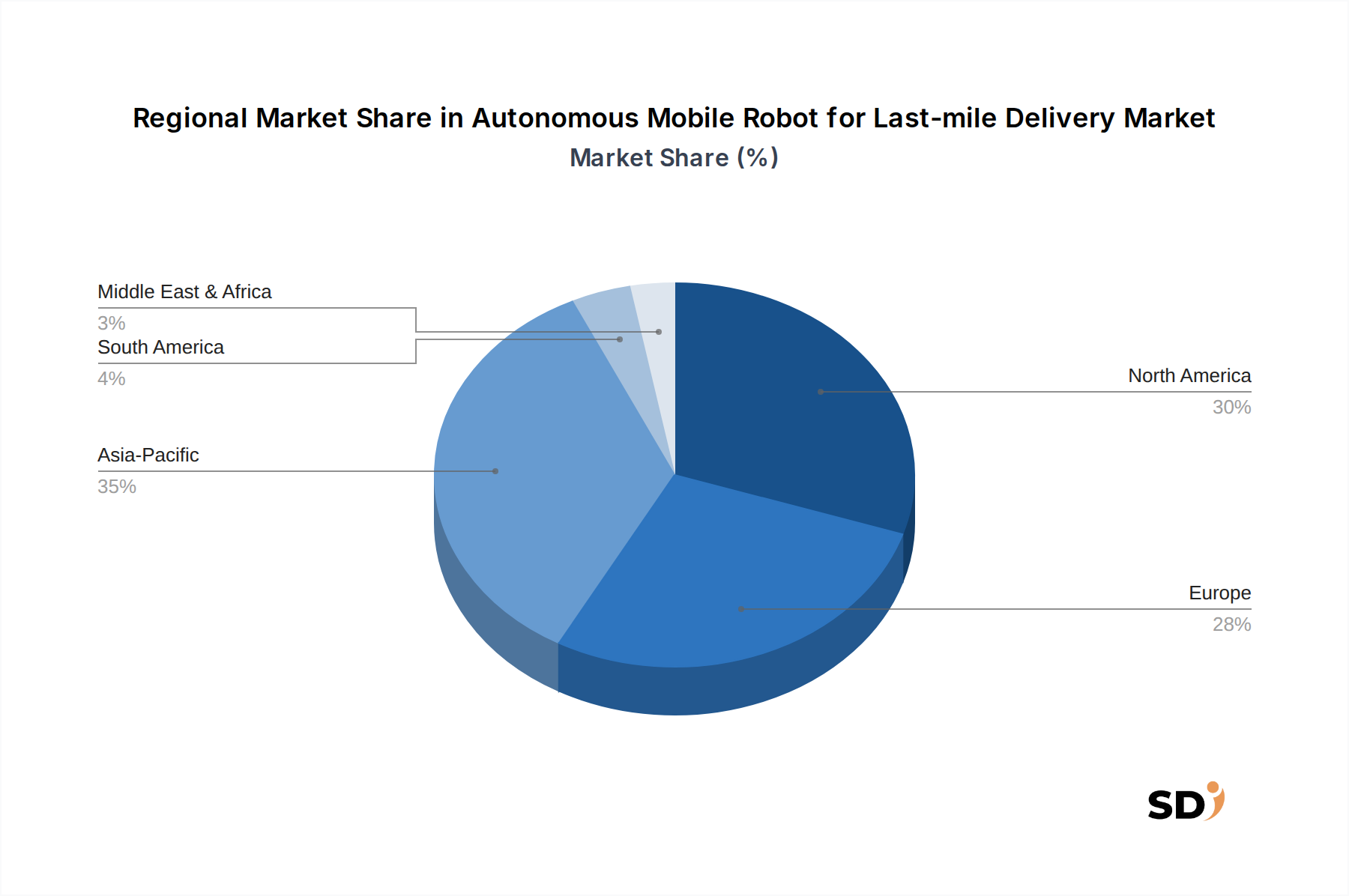

世界的に、ラストマイル配送用自律走行搬送ロボット市場は、主要な地理的地域全体で多様な成長パターンと採用率を示しています。北米は現在、物流自動化への多額の投資、Eコマースの高い普及率、そして堅調なスタートアップエコシステムによって、かなりの収益シェアを占めています。米国やカナダなどの国々では、特にキャンパスや郊外地域での食品・食料品配送において、AMRの早期かつ広範な採用が見られ、地域CAGRは約9.8%と推定されています。

ヨーロッパはそれに次いでおり、高い都市人口密度と持続可能で効率的な都市物流への強い重点が特徴です。規制の枠組みはより厳格になる可能性がありますが、二酸化炭素排出量と交通渋滞を削減したいという需要は、ドイツ、フランス、英国などの国々での革新とパイロットプログラムを推進しています。ヨーロッパ市場は、CAGRが10.2%と推定されており、歩道および屋内屋外ハイブリッドロボットの展開が増加しています。

アジア太平洋地域は、特に中国、インド、日本でのEコマースの爆発的な増加、そしてロボット工学とスマートシティ構想に対する政府の多大な支援に後押しされ、最も急速に成長する市場になる poised です。この地域の一部の国々は、高度な物流インフラに多額の投資を行っており、小型歩道ロボットと大型道路走行配送ロボット市場ソリューションの両方の展開に肥沃な土壌を作り出しています。Alibabaのような企業は、大規模な自律配送ネットワークの開発と展開をリードしています。

中東・アフリカおよびラテンアメリカは、現在の普及率は低いものの、将来の大きな成長の可能性を秘めた新興市場であり、CAGRはそれぞれ8.5%と9.0%と推定されています。都市化の傾向、デジタルインフラの改善、テクノロジーへの海外直接投資の増加は、これらの地域での自律ラストマイルソリューションの採用を後押しすると予想されますが、それはより小さな基盤からのものです。北米とヨーロッパは、早期採用と確立されたプレーヤーの観点から最も成熟した市場と見なすことができますが、アジア太平洋地域は間違いなく、拡大と技術革新のペースを決定する地域です。

ラストマイル配送用自律走行搬送ロボット市場のサプライチェーンは複雑であり、特殊なコンポーネントと原材料の幅広い範囲を網羅しています。上流の依存関係には、これらのインテリジェントマシンの処理能力に不可欠な半導体チップなどの重要な電子コンポーネントが含まれます。2021年から2022年に経験された世界的なチップ不足は、AMRメーカーの生産スケジュールとコスト構造に大きな影響を与え、この依存関係の脆弱性を浮き彫りにしました。特殊センサーも重要な入力であり、3Dマッピングと障害物検出のためのLidarセンサー市場モジュール、コンピュータービジョンのための高解像度カメラ、近接センシングのための超音波センサーが含まれます。これらのコンポーネントは、多くの場合、高度に専門化された製造プロセスと独自の技術に依存しています。

AMRの主要な原材料には、これらのロボットに電力を供給する大容量リチウムイオンバッテリーパック用のリチウム、および高性能電気モーターのマグネットに使用されるさまざまな希土類元素が含まれます。電気自動車セクターからの需要の増加に起因するリチウムの価格変動は、AMRの製造コストに直接影響します。同様に、効率的なモーターに不可欠なネオジムやジスプロシウムなどの材料の市場価格の変動は、総生産費用に影響を与える可能性があります。高度なプラスチック、複合材料(例:炭素繊維)、および軽量アルミニウム合金は、シャーシおよび構造コンポーネントに広く使用されており、耐久性とエネルギー効率のバランスをとることを目指しています。特定の材料およびコンポーネント、特に半導体および希土類元素の地理的生産が集中しているため、調達リスクが増幅され、サプライチェーンが地政学的緊張や貿易の混乱に対して脆弱になります。物流自動化市場のメーカーは、これらのリスクを軽減し、サプライチェーンの回復力を確保するために、デュアルソーシングや垂直統合などの戦略をますます実施しています。

ラストマイル配送用自律走行搬送ロボット市場の規制および政策の状況は、その初期段階であり進化中であること、そしてさまざまな管轄区域間で大きなばらつきがあることが特徴です。基本的なレベルでは、規制は主に、歩行者や既存のインフラと相互作用するロボットの安全性、公共アクセス、および運用パラメータに対処しています。米国では、例えば、州および地方政府が主導権を握っており、法律のパッチワークを制定しています。一部の州では、個人配送デバイス(PDD)を分類し、速度、重量、運用エリアのパラメータを設定する特定の法律を可決しており、多くの場合、歩道や低速環境に制限しています。国家道路交通安全局(NHTSA)のような連邦機関は、主に道路走行型自律走行車を監督していますが、その管轄権は、道路で運用されるより大型の道路走行配送ロボット市場ソリューションにまで及ぶ可能性があります。

ヨーロッパでは、規制環境も同様に断片的であり、各加盟国が独自の規則を策定しています。欧州委員会はAIおよびロボット工学の標準化を調和させるために取り組んでいますが、地方自治体の条例が都市環境でのAMRの実際の展開をしばしば規定します。主な考慮事項には、事故発生時の公共賠償責任、オンボードカメラに関連するデータプライバシー、および都市の美観とアクセシビリティへの影響が含まれます。ASTM InternationalやISOなどの標準化団体は、ロボットの安全性、パフォーマンス、相互運用性に関する自主基準を開発しており、これらは法的に拘束力はありませんが、将来の規制や業界のベストプラクティスにしばしば影響を与えます。最近の政策変更は、「スマートシティ」でのパイロットプログラムを含んでおり、AMRの制御されたテストと展開を可能にし、将来の立法努力を通知するためのデータを生成しています。運用ゾーン(例:歩道対自転車レーン)、速度制限、およびリモート監視要件の明確な区分は、活発な政策開発の分野です。これらの進化する規制の影響は重大です。明確で一貫性があり、将来志向の政策は、投資家やオペレーターに確実性を提供することで市場の成長を加速させることができますが、過度に制限的または曖昧な規制は、革新と展開を抑制し、ラストマイル配送用自律走行搬送ロボット市場の拡大に直接影響を与える可能性があります。

日本のラストマイル配送用自律走行搬送ロボット(AMR)市場は、高齢化による労働力不足、Eコマースの拡大、そして都市部における物流効率化の必要性という、世界的なトレンドと共通する要因に牽引されて急速な成長を遂げています。2023年の日本のEコマース市場規模は、概算で約22兆円(1,470億ドル)に達し、これがラストマイル配送の需要を増大させています。特に、地方における人口減少と都市部への集中は、配送網の維持と効率化に課題をもたらしており、AMRはその解決策として期待されています。市場規模の正確な予測はまだ初期段階ですが、先進国市場の平均CAGR(約10%)を考慮すると、今後数年間で年率10%以上の成長が見込まれます。

国内においては、パナソニック、ZMP(日本国内で自律走行技術に強みを持つ企業)、およびソフトバンクグループ傘下のBOLDLY(SBドライブ)などが、AMRの開発や実証実験において主導的な役割を果たしています。これらの企業は、日本特有の交通インフラや社会受容性を考慮したロボット開発を進めており、既に一部地域では実証実験や限定的なサービス提供が行われています。例えば、ZMPは歩道走行ロボットの開発を進め、地域社会での活用を目指しています。また、国内外の有力企業であるStarship Technologiesも日本市場への参入を検討している可能性があります。

日本における規制・基準の枠組みは、AMRの普及において重要な要素です。道路交通法や関連する条例が、道路走行型ロボットの運用に影響を与えます。歩道走行ロボットについては、地方自治体によるガイドラインや、個人情報保護法(カメラ映像の取り扱いなど)への配慮が求められます。また、製品の安全性に関するJIS(日本産業規格)などの既存の基準が適用される可能性もあります。経済産業省は、ロボット実装に向けたロードマップを策定しており、法整備や社会実装に向けた検討が進められています。

日本の消費者は、高品質で迅速な配送サービスを期待する傾向があります。特に、食料品や日用品のオンデマンド配送、そして高齢者や移動が困難な人々への配送サービスにおいて、AMRの需要は高いと予想されます。主要な流通チャネルとしては、既存のEコマースプラットフォームとの連携、スーパーマーケットやコンビニエンスストアとの提携、そして地方自治体や大学キャンパス内での実証実験が挙げられます。消費者行動としては、利便性、安全性、そしてプライバシーへの配慮が重視されると考えられます。

日本市場におけるAMRの導入は、単なる技術革新に留まらず、少子高齢化社会における持続可能な物流システム構築の鍵となります。将来的には、都市部だけでなく、過疎地域における生活支援サービスとしての役割も期待されています。市場の成熟に伴い、より洗練されたAI、インフラとの連携、そして社会全体での受容性の向上が、その普及を加速させるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

主要プレイヤーはStarship Technologies、Nuro、Ottonomy、Clevonなどです。市場は、ラストワンマイルソリューションで市場シェアを争う確立されたテクノロジー企業と専門ロボット企業の競争力のあるダイナミクスを示しています。

18.3億ドルの市場規模でCAGR 10.4%と予測されるこの市場は、主にベンチャーキャピタルからの多額の投資を惹きつけています。資金調達ラウンドは、AI、センサー技術の進歩、および増大する需要を満たすための展開インフラの拡大を対象としています。

国際貿易は、ロボット部品およびソフトウェアのグローバルサプライチェーンを通じて、市場に主に影響を与えます。最終組立および展開は地域ごとに行われることが多いですが、コア技術および部品は頻繁に国境を越え、コストと入手可能性に影響を与えます。

市場セグメントには、歩道配送ロボットや道路走行配送ロボットなどのカテゴリを含むロボットタイプが含まれます。完全自律および遠隔監視システムを含む導入モードも、重要なセグメンテーション基準を表しています。

大きな障壁には、堅牢なナビゲーションおよび安全システムの高い初期研究開発コスト、公共運用における複雑な規制遵守、およびフリート拡大に必要な相当な資本が含まれます。知的財産および確立された運用ネットワークも強力な競争上の堀を形成します。

研究開発は、環境認識および意思決定の改善のための高度なAI、運用範囲を拡大するための強化されたバッテリー技術、および既存の物流プラットフォームとの統合に焦点を当てています。センサーフュージョンおよびリアルタイムマッピングにおけるイノベーションも、重要な開発分野であり続けています。