1. 著作権ライセンス市場の主要企業はどこですか?

著作権ライセンス市場の主要企業には、Getty Images、Shutterstock、The Walt Disney Companyが含まれます。Netflix、Warner Bros、Viacomなどの様々なセグメントで活動するその他の重要な企業も、競争力学を形成しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

著作権ライセンス

著作権ライセンスSenior Research Analyst

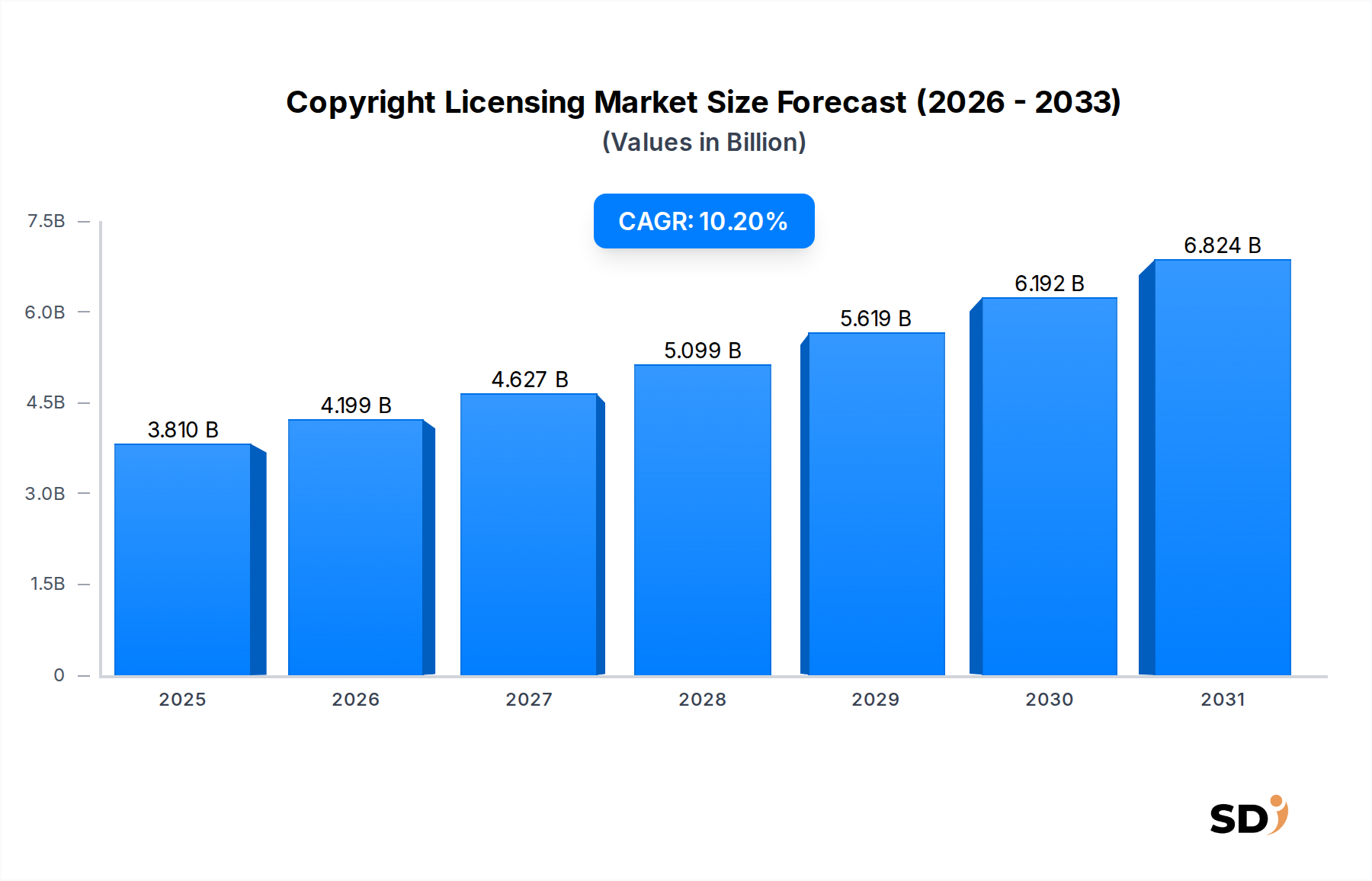

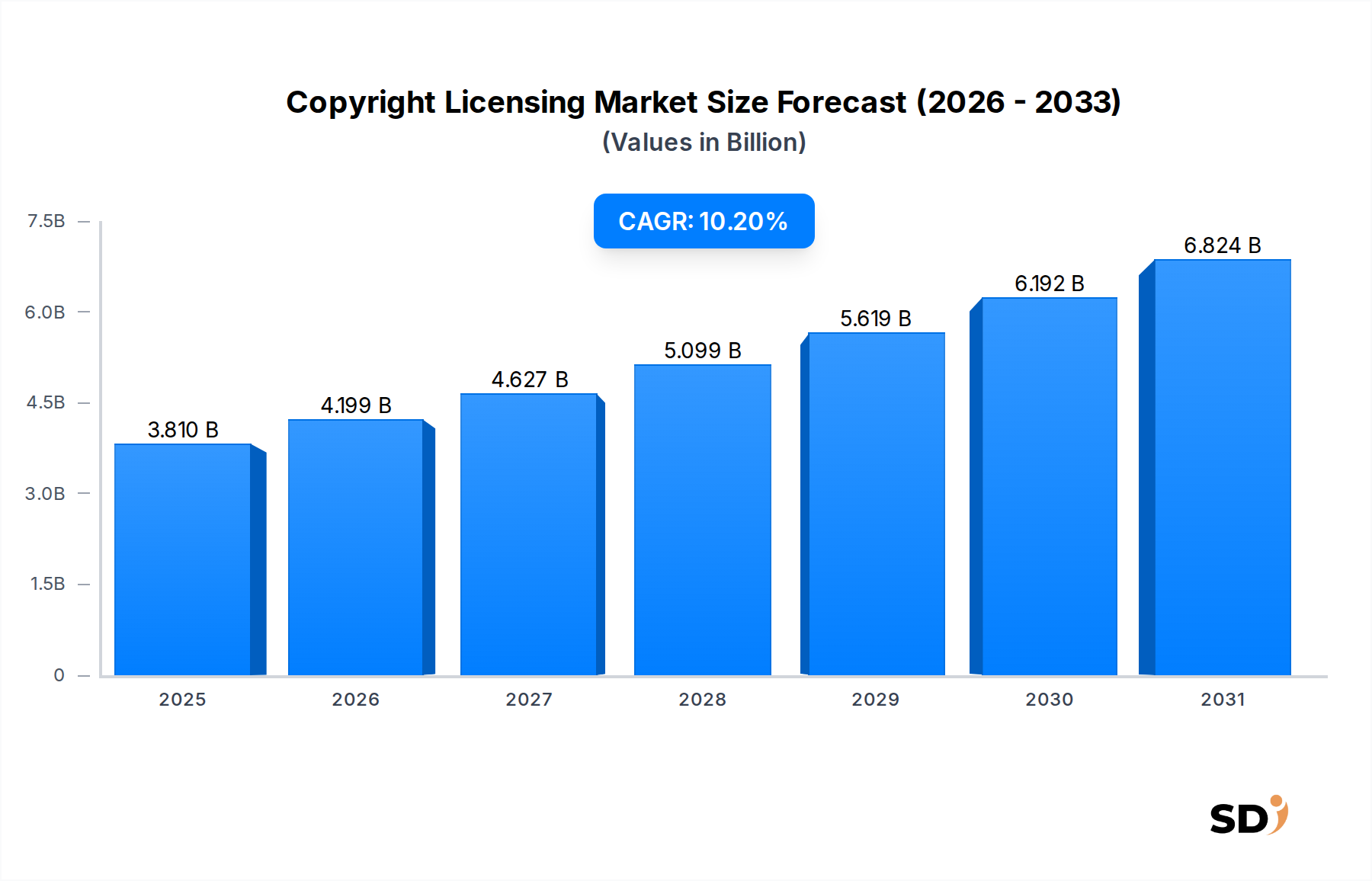

グローバル著作権ライセンス市場は、拡大するデジタル経済における知的財産権の重要な役割を示す、大幅な拡大 poised です。2025年に38.1億米ドルと評価され、市場は予測期間中に10.2%という堅調な年平均成長率(CAGR)を示し、2032年までに約76.1億米ドルに達すると予測されています。この著しい成長軌道は、主にデジタルメディアプラットフォームの指数関数的な普及と、さまざまな業界にわたる高品質で法的に準拠したコンテンツへの需要の増加によって牽引されています。マクロ経済の追い風としては、個人アーティストやコンテンツ制作者が自身の作品を保護し収益化することを積極的に求めているクリエイターエコノミーの急速な拡大、および知的財産権の執行メカニズムをより厳格化するための世界的な推進が含まれます。

映画、テレビ、音楽、オンライン出版物のプラットフォームを含むデジタルコンテンツ市場におけるサブスクリプションベースモデルの広範な採用は、明確で効率的な著作権ライセンスフレームワークを必要としています。さらに、コンテンツ認識技術の洗練化と法的判例の進化は、権利者に著作権で保護された素材の使用を監視および制御するためのより良いツールを提供しています。ストリーミングサービス市場の台頭は、これらのプラットフォームが世界中の加入者を引き付け、維持するために排他的なコンテンツを競合しているため、包括的なライセンス契約の必要性を特に増幅させています。コンテンツ作成、配布、消費における継続的なイノベーションに牽引され、著作権ライセンス市場はグローバルメディアおよびエンターテイメントのランドスケープの礎であり続けると確信し、見通しは非常に前向きです。

技術の進歩も市場のダイナミクスを形成する上で重要な役割を果たしています。デジタル著作権管理(DRM)のイノベーションと、ブロックチェーン技術市場の文脈でしばしば議論される、不変台帳技術の潜在的な統合は、ライセンスプロセスを合理化し、透明性を高め、侵害事例を減らすことを約束します。この進化は、ますます断片化されグローバル化されたデジタルエコシステムにおける創造的な成果を保護するために不可欠です。さらに、さまざまなセクターの企業がマーケティングやコミュニケーションにコンテンツを活用するにつれて、商業目的でのライセンス資産の需要は引き続き急増しており、市場全体の評価に大きく貢献しています。

著作権ライセンス市場内では、「ビジネス著作権」アプリケーションセグメントが、その広範な範囲とそれに伴う商業取引の多さから、最大のシェアを占める紛れもない収益リーダーとして位置づけられています。このセグメントには、企業、メディアハウス、教育機関、広告代理店が広範な商業目的で著作権で保護された素材をライセンスする、幅広い活動が含まれます。個人のクリエイティブプロジェクトの個人ライセンスとは異なり、ビジネスライセンスは、複数のプラットフォームや地理全体での大規模な配布、放送、複製、公演のための複雑な契約を伴います。

「ビジネス著作権」セグメントの優位性は、いくつかの重要な要因に由来しています。ウォルト・ディズニー・カンパニー、ワーナー・ブラザーズ、Netflixなどの主要なメディアおよびエンターテイメント企業は、映画、テレビシリーズ、音楽作品の数百万ドル規模のライセンス取引を日常的に行っています。これらのエンティティは、グローバルにコンテンツを制作、配布、収益化するために包括的な権利を必要とします。同様に、音楽出版市場は、シンクロニゼーション権(映画/テレビでの音楽)、機械的権利(複製)、およびアーティストや出版社に代わって著作権管理団体によって管理される公衆送信権のための、ビジネス間ライセンスに大きく依存しています。これらの運用の広大な規模は、個々のライセンスと比較して、必然的に高い取引価値と量を促進します。

この主要セグメントの主要プレイヤーは多様であり、写真やストックビデオをライセンスするGetty ImagesやShutterstockなどの確立されたコンテンツライブラリや権利管理機関から、ブランドやコンテンツをマーチャンダイジング、放送、テーマ体験のためにライセンスするViacom、Mattel、WWEなどの主要なエンターテイメント企業まで多岐にわたります。ComcastやCharter Communicationsなどの主要なコンテンツディストリビューターも、加入者に幅広い番組を提供するためにビジネスライセンスに多額の投資を行っています。このセグメントは、国際著作権法と進化するデジタル利用権の複雑さを考慮すると、高度な専門性と法的専門知識を特徴としています。ビジネス著作権のシェアは、単に優位なだけでなく、プレミアムコンテンツへの需要の増加、グローバルメディア流通市場チャネルの拡大、およびマーケティング、トレーニング、運用目的でライセンスコンテンツを必要とするビジネスの継続的なデジタルトランスフォーメーションによって推進され、成長を続けています。この成長は、複雑な共同プロジェクトにおける明確な権利と許可の必要性の増加によってさらにサポートされ、企業バリューチェーン全体での法的コンプライアンスと安全な収益化戦略を保証します。

著作権ライセンス市場の堅調な成長は、進化するデジタルランドスケープと知的財産への価値の高まりを反映した、いくつかの重要なドライバーによって支えられています。

デジタルコンテンツプラットフォームの普及:ビデオオンデマンドサービス、音楽ストリーミングアプリケーション、オンライン出版物、ソーシャルメディアネットワークを含む、コンテンツ消費のためのデジタルプラットフォーム数の指数関数的な増加は、主要なドライバーです。各プラットフォームは、ユーザーを引き付け、維持するために、広範な合法的にライセンスされたコンテンツライブラリを必要とします。例えば、ストリーミングサービス市場だけでも、世界中で数十億のアクティブ加入者を見ており、それぞれが特定の著作権契約を必要とするコンテンツを消費しています。これは、新しい作品と既存の作品のライセンスに対する継続的な需要を促進し、主要プラットフォームは、製品の差別化のために排他的な権利を確保するために多額の投資を行っています。

クリエイターエコノミーの拡大:YouTuber、ポッドキャスター、独立系アーティストなどの個人コンテンツクリエイターの急増は、著作権ライセンス市場の需要側を大幅に拡大させました。これらのクリエイターは、制作を強化するために、バックグラウンドミュージック、ストックフッテージ、ビジュアルアセットのライセンスを必要とすることが多く、自身のオリジナル作品を収益化するためにライセンスする必要もあります。このボトムアップの需要は、トップダウンの企業ライセンスを補完し、 collectively、市場のリーチを広げています。ユーザー生成コンテンツの成長と独立系クリエイティブアウトプットの専門化は、商業的実現可能性のための明確なライセンスパスを必要としています。

厳格な知的財産権の執行と訴訟:知的財産権のより厳格な執行に向けた世界的な傾向は、著名な著作権侵害訴訟とともに、正式なライセンスの認識と需要を高めています。規制機関と権利者は、デジタルウォーターマークやフィンガープリンティングなどの高度なコンテンツ識別および追跡技術をますます利用しており、許可なく著作権で保護された素材の使用を困難にしています。この法的環境は、コンプライアンスを奨励し、コンテンツユーザーを正規のライセンスチャネルに押しやり、それによって知的財産管理市場を強化します。

メディア流通市場の成長:デジタル技術によって促進されるコンテンツ配布のグローバル化は、ある地域で制作されたコンテンツが世界中で消費できることを意味します。これには、複数の管轄区域と利用権をカバーするための複雑な国際著作権ライセンス契約が必要です。コンテンツクリエイターとディストリビューターは、リーチと収益を最大化しようとすると、多様な法的フレームワークをナビゲートするために包括的なライセンス戦略に依存しています。このグローバルな相互接続性により、映画、歌、文学作品など、コンテンツが国境を越えて合法的にアクセスされ、収益化され、洗練されたライセンスソリューションに対する継続的な需要を促進します。

オンライン広告市場の台頭:コンテンツと広告の共生関係は、オンライン広告市場が拡大するにつれて、ライセンスコンテンツの必要性も同様に拡大することを意味します。広告主は、ブランドの安全性と法的コンプライアンスを確保するために、キャンペーンでライセンスされた音楽、画像、ビデオクリップを必要とすることがよくあります。広告キャンペーンで聴衆の注意を引くための、魅力的で高品質なコンテンツへの需要は、著作権ライセンス市場の significant portion を直接燃料化します。

著作権ライセンス市場は、主要なコンテンツ所有者、専門ライセンス代理店、テクノロジープロバイダーを含む、ダイナミックな競争環境を特徴としています。主要プレイヤーは、コンテンツライブラリの拡大、権利管理技術の改善、ライセンスプロセスの合理化に戦略的に焦点を当て、多様なクライアントのニーズに対応しています。

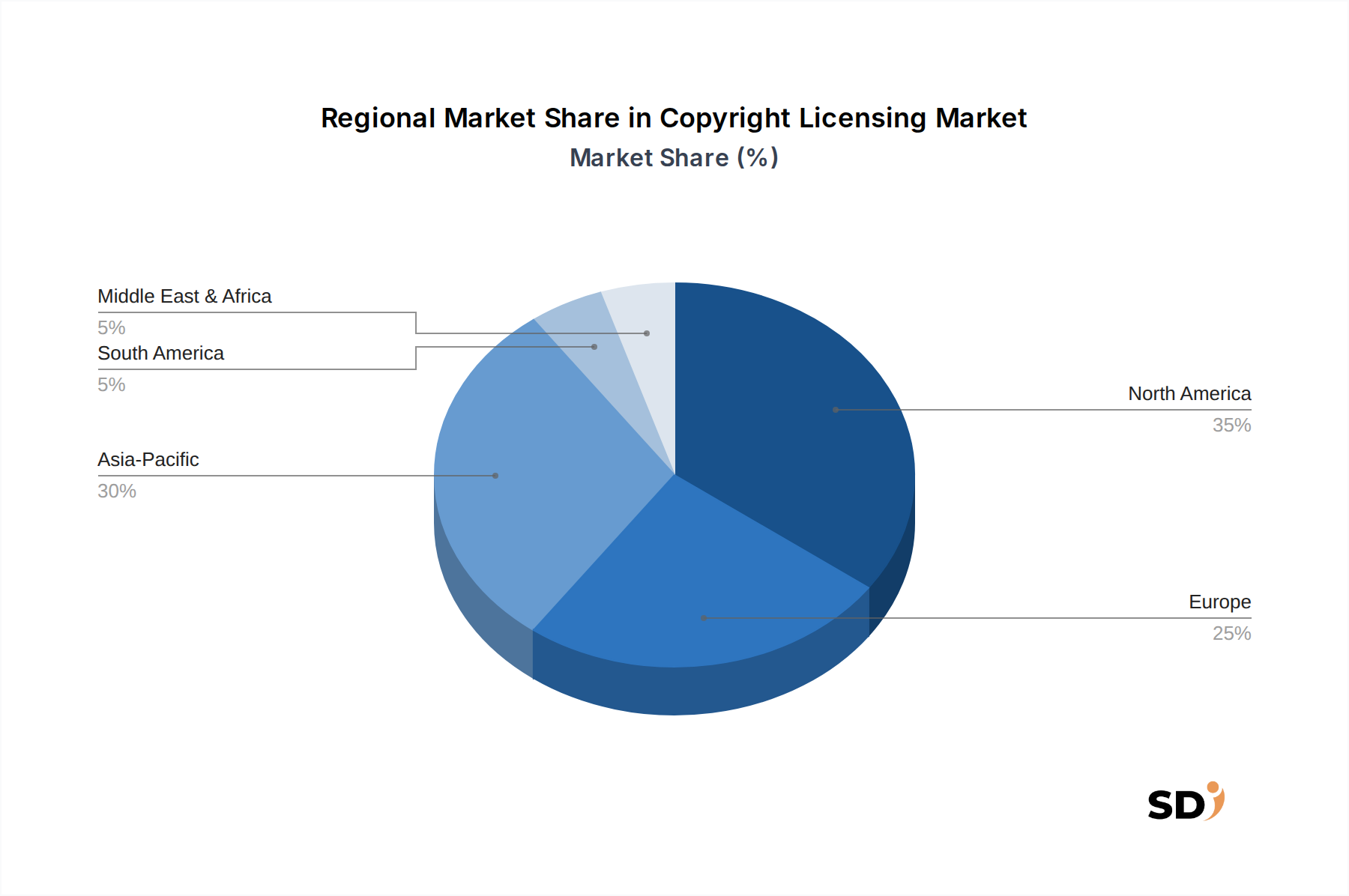

グローバル著作権ライセンス市場は、メディア消費、IP保護法、デジタルインフラ開発のさまざまなレベルによって牽引される、 distinct regional dynamics を示しています。少なくとも4つの主要地域を分析すると、市場シェア、成長ドライバー、成熟度における significant differences が明らかになります。

北米は、成熟した高度に発達したメディアおよびエンターテイメント産業、知的財産保護のための robust legal frameworks(DMCAなど)、およびデジタルコンテンツの高い一人当たりの消費によって牽引され、著作権ライセンス市場で最大の収益シェアを占めています。グローバルエンターテイメント大手、主要テクノロジー企業、および thriving ストリーミングサービス市場の存在は、映画やテレビから音楽やデジタル出版物に至るまで、広範なコンテンツライセンスに対する継続的な需要を fuel しています。この地域は、その確立された性質により、新興市場と比較して stable, albeit slightly slower、成長を経験しています。

ヨーロッパは、2番目に大きな市場であり、strong cultural industries、多様なコンテンツ制作、およびEU著作権指令などの evolving regulatory landscapes を特徴としています。英国、ドイツ、フランスなどの国々は、strong collecting societies と多数の国境を越えたライセンス契約により、 significant contributors を代表しています。主要な需要ドライバーは、 artistic creation の豊かな伝統と robust public broadcasting sector、および growing private メディア流通市場です。成熟しているにもかかわらず、ヨーロッパは新しいデジタル消費パターンに適応し、 steady growth rate を維持しています。

アジア太平洋は、著作権ライセンス市場で最も急速に成長している地域として identified されており、 immense opportunities を提示しています。中国、インド、日本、韓国などの国々は、 large populations、increasing internet penetration、および rising disposable income を持つ burgeoning middle class によって牽引される、デジタルコンテンツ消費の explosive growth を目撃しています。ローカルビデオ制作市場と音楽出版市場産業の拡大は、グローバルコンテンツへの appetite の増加と相まって、 key drivers です。この地域は IP enforcement mechanisms を急速に開発しており、革新的なライセンスモデルの hotspot であり、 smaller base から拡大するにつれて significantly higher CAGR を示しています。

ラテンアメリカは、 substantial growth potential を持つ emerging market です。ブラジルやアルゼンチンなどの国々は、デジタルメディアの採用とローカルコンテンツ制作の surge を経験しています。ここでの主要な需要ドライバーは、デジタルプラットフォームへのアクセス増加と、ローカルおよび国際コンテンツの両方への需要増加です。現在、市場シェアは小さいですが、この地域の CAGR は、 ongoing digital transformation と著作権管理の formalization の増加を反映して、 global average を上回ると予想されています。

著作権ライセンス市場において、「原材料」の概念は、従来の製造とは異なります。core 'input' は、original creative work—be it music, film, literature, photography, or software—であり、 primary デジタルコンテンツ市場アセットとして機能します。上流の依存関係は、original content を生成するクリエイター(アーティスト、作家、ミュージシャン、開発者)から始まります。作成後、権利者(個人クリエイター、レコードレーベル、出版社、映画スタジオ)がこれらの知的財産を管理します。チェーンをさらに上に進めると、 specialized technology providers(デジタル著作権管理、コンテンツ識別、メタデータ管理用)および legal services(契約交渉、侵害訴訟用)が crucial support systems を形成します。

この市場におけるソーシングリスクは、 material よりも predominantly qualitative and legal です。主要なリスクには、 audiences に響く high-quality, original content の可用性、original ownership の検証の複雑さ、および複数のクリエイターまたは historical agreements にわたる権利の断片化が含まれます。価格の変動性は、コンテンツの perceived value と exclusivity に直接関係します。Premium, highly demanded content、特にストリーミングサービス市場で加入者数増加を促進できるものは、 significantly higher licensing fees を請求します。これらの手数料は、市場のトレンド、 exclusivity periods、およびライセンスの global reach に基づいて変動する可能性があります。

サプライチェーンの混乱、特に海賊行為と不正使用は、 historically significant challenges をもたらしてきました。デジタル複製と配布の容易さは、illegal content が legitimate licenses を quickly devalue することを意味します。sophisticated content fingerprinting や blockchain-based immutable ledgers などの技術的進歩は、これらのリスクを軽減し、知的財産管理市場内の透明性を高めるために、現在展開されています。さらに、consumer preferences の rapid shifts または entirely new content formats(metaverse assets など)の出現は、 sudden demands を作成したり、既存のコンテンツの価値を低下させたりする可能性があり、 adaptive licensing strategies と relevant デジタルコンテンツ市場アセットの supply の quick adjustments が必要になります。

著作権ライセンス市場は、 key geographies 全体で significant differences を示す、 complex and continually evolving regulatory and policy landscape の中で operation しています。主要な国際条約、 national laws、および regional directives が、知的財産権とその commercial exploitation の foundational frameworks を確立しています。

グローバルレベルでは、文学的および芸術的著作物の保護に関するベルヌ条約とWIPO著作権条約(WCT)が、著作権保護の international standards を設定し、1つの署名国で作成された作品が他の国でも保護されることを保証しています。これらの条約は、グローバルなメディア流通市場を促進し、国境を越えたライセンスを保証するために critical です。national level では、各国は独自の robust laws を実装しています。例えば、米国では、インターネット上の著作権侵害に対処し、オンラインサービスプロバイダーに notice-and-takedown system を提供するデジタルミレニアム著作権法(DMCA)があります。DMCA の規定は、プラットフォームがユーザー生成コンテンツを管理する方法と、それに関連する liability に profound impacts を与え、ライセンス需要に直接影響を与えます。

ヨーロッパでは、EU著作権指令(デジタル単一市場における著作権指令)、特にその controversial 第17条(旧第13条)が、 significant changes を導入しました。この指令は、ユーザーがアップロードした著作権で保護された作品のライセンスを取得するか、プラットフォームに unauthorized content が表示されないように最善の努力を払っていることを証明するように、オンラインコンテンツ共有サービスプロバイダーに greater responsibility を課しています。これは、プラットフォームが包括的なライセンス契約を secure し、フィルタリング技術に投資することを drive させ、著作権ライセンス市場内での activity を刺激し、クリエイターのコンテンツ収益化市場に影響を与えています。指令の実施は加盟国間で様々であり、いくつかの矛盾を生じていますが、その overarching goal は、デジタル領域における権利者の立場を強化することです。

最近の政策議論は、特に人工知能と著作権の交差点に焦点を当てています。AI生成コンテンツの所有権、AIトレーニングデータに著作権で保護された素材を使用すること、および派生作品の法的影響に関する質問が paramount です。規制機関は、これらの novel challenges に対処するために existing frameworks をどのように adapt させるかについて苦労しており、AI駆動のクリエイティブツールがどのように operation するか、およびそれらの出力がどのようにライセンスされるかに potential impacts があります。さらに、collecting societies(例:ASCAP、BMI、PRS for Music)やその他の権利管理組織の役割は central であり、特に音楽出版市場において、権利者とユーザーとの間の仲介者として機能し、 vast catalogs of works のライセンスを取得および管理する complex process を簡素化しています。

日本の著作権ライセンス市場は、成熟した経済と、知的財産保護に対する強い意識が特徴です。市場規模は、グローバル市場の成長トレンドに沿って、デジタルコンテンツの消費拡大とクリエイターエコノミーの発展に伴い、着実に成長しています。GDPの約0.5%を占めるメディア・エンターテイメント産業は、日本経済の重要な一部であり、著作権ライセンス市場の基盤となっています。特に、コンテンツのデジタル化とグローバル配信の増加により、国内外のコンテンツに対するライセンス需要が高まっています。日本の経済は一般的に安定しており、消費者の購買力は比較的高いため、高品質なライセンスコンテンツへの投資は継続すると予想されます。市場の成長率は、一般的に先進国市場の平均値を上回ると見られていますが、少子高齢化による国内市場の人口動態の変化も考慮する必要があります。

日本国内では、メディア・エンターテイメント業界における大手企業や、日本市場で活動するグローバル企業が主要なプレイヤーとして挙げられます。例えば、ソニーグループ株式会社は、音楽、映画、ゲームなど多岐にわたるコンテンツを擁し、グローバルにライセンス事業を展開しています。また、日本コロムビア株式会社やエイベックス・グループ・ホールディングス株式会社といった音楽レーベル、東宝株式会社や松竹株式会社といった映画会社は、国内および国際市場へのコンテンツライセンスにおいて重要な役割を果たしています。さらに、Getty Images JapanやShutterstock Japanのようなストックフォト・ビデオサービスを提供している企業も、クリエイターや企業に対してデジタルアセットのライセンスを提供しています。これらの企業は、日本市場の特性に合わせたローカライズされたサービスを提供し、国内のクリエイターエコノミーの発展にも貢献しています。

日本の著作権関連の法制度としては、著作権法が知的財産権保護の根幹をなしています。この法律は、国際条約(ベルヌ条約など)に準拠し、著作物の創作から保護、利用、権利侵害への対応までを網羅しています。特に、デジタルトランスフォーメーションの進展に伴い、インターネット上での著作権保護や、AIによるコンテンツ生成・利用に関する法的な議論も活発化しています。消費者行動においては、日本市場は高品質で信頼性の高いコンテンツを重視する傾向があり、サブスクリプションサービス(ストリーミング、音楽配信など)の利用が一般的です。また、漫画、アニメ、ゲームといった日本独自のコンテンツは、国内だけでなく海外でも人気が高く、これらのライセンスは国際的な収益源となっています。流通チャネルとしては、オンラインプラットフォームが主流ですが、長年にわたるメディアミックス戦略により、書籍、映像ソフト、イベント、グッズ販売など、多様な形態でのコンテンツ流通が行われています。消費者行動は、デフレ傾向にある経済環境下でも、エンターテイメントへの支出意欲は比較的高く、付加価値の高い体験を求める傾向が見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートで提示される市場規模の推定および予測は、主に集中的かつ構造化された一次調査方法論を通じて導き出されます。このアプローチは、リアルタイムの市場ダイナミクスを捉え、二次データの結果を検証し、業界関係者から直接、微妙な定性的洞察を収集するために不可欠です。当社の戦略は、深さと信頼性を重視し、高い関連性と適時性を確保するために、リサーチ努力の約75%を一次データ収集に割り当てています。

当社の一次調査には、著作権ライセンスバリューチェーン全体にわたる多様な業界参加者との包括的な議論が含まれます。これらの専門家へのインタビューは、構造化されたアンケートを通じて実施され、市場トレンド、競争環境、技術的進歩、規制への影響、および将来の成長機会に関する見解を収集することができます。インタビューされた主要な関係者は以下の通りです。

これらのインタビューは、著作権ライセンスエコシステムに不可欠なさまざまな企業タイプにまたがり、包括的なビューを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 法務・知的財産担当VP | 30% |

| コンテンツライセンス・買収担当ディレクター | 35% |

| ロイヤリティオペレーション責任者 | 20% |

| 最高技術責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| デジタルコンテンツ配信プラットフォーム | 25% |

| 音楽・映画制作会社および出版社 | 30% |

| 著作権管理・ロイヤリティ徴収機関 | 20% |

| IPライセンスソフトウェア・サービスプロバイダー | 15% |

| 企業の法務・IP部門 | 10% |

当社の堅牢な一次調査を補完する二次調査は、全体的なデータ収集戦略の約25%を占めます。この段階は、市場の基本的な理解を確立し、主要なトレンドを特定し、市場をセグメント化し、業界のパフォーマンスをベンチマークするために重要です。当社の二次調査は、データの一貫性と包括的なカバレッジを確保するために、さまざまな信頼できる検証可能なソースを活用しています。各レポートは購入日まで更新され、最新の利用可能なデータと市場の発展が統合されています。

利用される主なソースは以下の通りです。

当社の調査結果の独自性と独立性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳しく回避しています。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、多層的なデータトライアンギュレーションによって強化されています。これにより、すべてのセグメントおよび地域にわたる包括的で検証済みの市場ビューが保証されます。

これらのボトムアップ計算を合計することにより、詳細な市場規模を構築し、それをトップダウン推定値と照合します。多層的なデータトライアンギュレーションは、一次インタビュー、二次ソース、および当社の独自の需要モデルからのデータポイントを相互参照することにより、精度をさらに向上させます。この反復プロセスは、不一致を特定し、仮定を洗練し、予測期間2026年から2034年までの堅牢な市場数値を達成するのに役立ちます。

データ精度と信頼性の最高レベルを確保することは、当社の調査哲学の基本です。当社は、本レポートで提示されるすべての市場数値に対して85〜90%の推定データ精度レベルを提供することをお約束します。このコミットメントは、厳格な多段階品質保証プロセスによって支えられています。

著作権ライセンス市場の主要企業には、Getty Images、Shutterstock、The Walt Disney Companyが含まれます。Netflix、Warner Bros、Viacomなどの様々なセグメントで活動するその他の重要な企業も、競争力学を形成しています。

特定の資金調達ラウンドのデータは提供されていませんが、市場のCAGR 10.2%は持続的な関心を示唆しています。投資は、テクノロジー、メディア、通信セクターにおけるデジタルコンテンツの収益化と権利管理を可能にするプラットフォームに焦点を当てています。

イノベーションは、デジタル著作権管理(DRM)と、透明性の高い権利追跡のためのブロックチェーンにますます焦点を当てています。これらの技術は、ライセンスプロセスを合理化し、個人クリエイターと企業の著作権保護を強化することを目的としています。

参入における主な障壁には、包括的なコンテンツカタログの確立と、知的財産のための堅牢な法的枠組みが含まれます。Getty ImagesやShutterstockなどの既存のプレーヤーは、確立されたネットワークとブランド認知度から恩恵を受けており、競争上の優位性を作り出しています。

著作権ライセンス市場は、2025年に38.1億ドルの評価額に達しました。2033年まで大幅な拡大を示す、10.2%の複合年間成長率(CAGR)で成長すると予測されています。

主な制約には、デジタル海賊版の継続的な課題と、多様な国際法域にわたる知的財産権の執行の複雑さが含まれます。これらの要因は、保護技術と法的戦略への継続的な投資を必要とします。