1. 証明書ライフサイクル管理ソフトウェアの主要なアプリケーション領域は何ですか?

証明書ライフサイクル管理ソフトウェアの主要なアプリケーション領域には、公開鍵基盤 (PKI) 管理、IDおよびアクセス管理 (IAM)、ネットワークセキュリティが含まれます。これらのソリューションは、SSL/TLS証明書やコードサイニング証明書などの重要な資産を管理し、企業全体で安全な運用を確保します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

証明書ライフサイクル管理ソフトウェア

証明書ライフサイクル管理ソフトウェアSenior Research Analyst

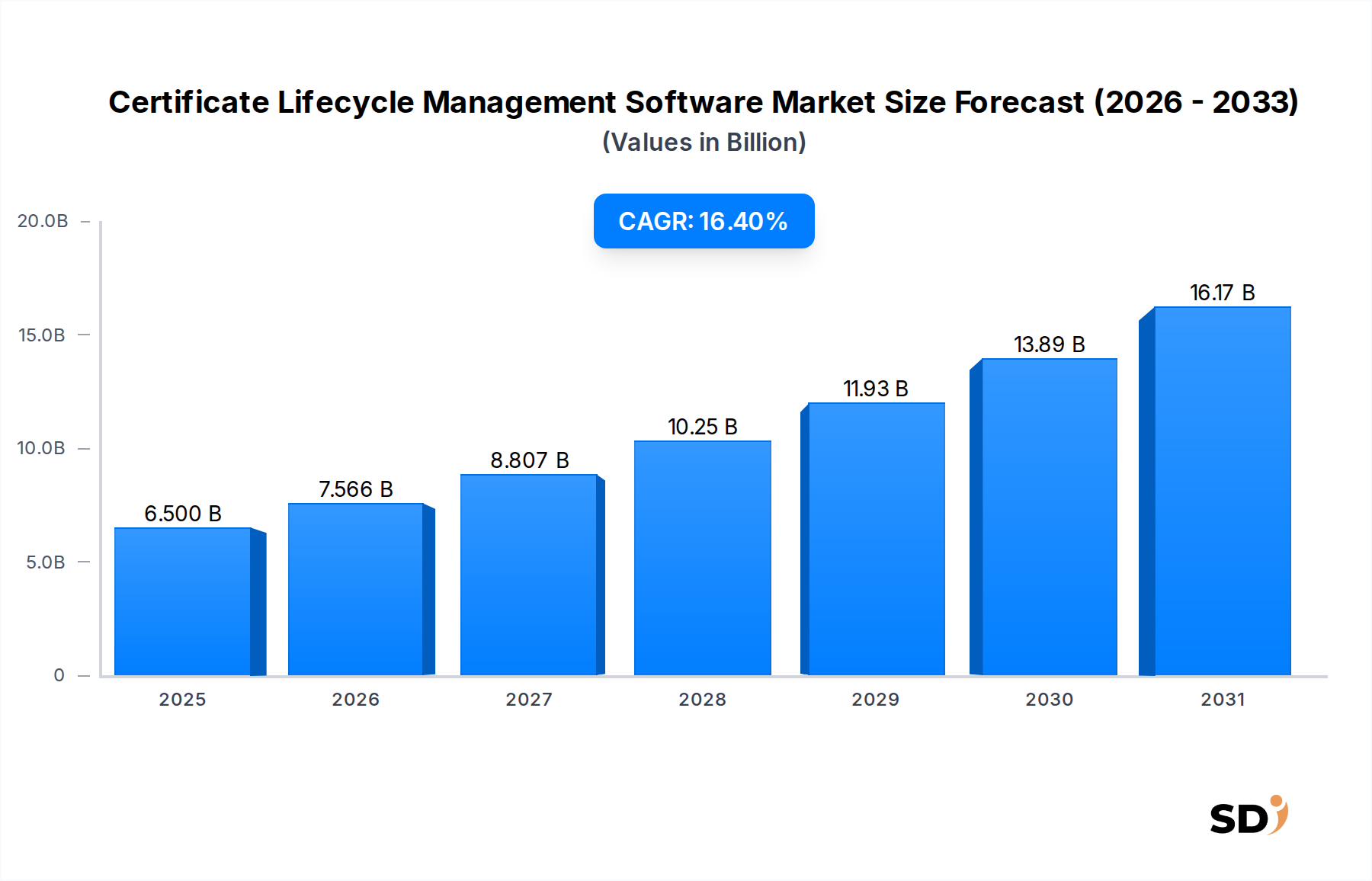

証明書ライフサイクル管理(CLM)ソフトウェア市場は、デジタルインフラストラクチャの複雑化とセキュアなデジタルIDの重要性の高まりに牽引され、堅調な拡大を経験しています。2025年には65億ドル(約9,750億円)と推定される市場規模は、予測期間中に16.4%という顕著な年平均成長率(CAGR)で成長すると予測されています。この大幅な成長は、産業を横断したデジタル変革の加速、クラウドネイティブアーキテクチャの広範な採用、ゼロトラストセキュリティモデルへの遍在的な移行といった複数のマクロ経済的追い風によって後押しされています。組織は、SSL/TLS証明書市場の資産、コード署名証明書、デバイス証明書など、デジタル証明書市場の要素の量と多様性にますます対応を迫られており、自動管理ソリューションは不可欠となっています。IoTデバイスの普及は、この課題をさらに悪化させ、CLMプラットフォームとシームレスに統合できる専門的なIoTセキュリティ市場ソリューションへの需要を推進しています。効果的な証明書管理は、単なる運用上の必要性ではなく、エンタープライズサイバーセキュリティ体制の基本的な構成要素であり、ダウンタイムの軽減、データ侵害の防止、GDPR、HIPAA、NIS2などの進化する規制要件への継続的な準拠を確保するのに役立ちます。サイバー脅威の洗練化が進むにつれて、証明書の健全性に対するプロアクティブなアプローチが必要となり、CLMソフトウェアは、信頼と運用継続性を維持するためのニッチなツールから戦略的な必須事項へと変貌しています。公開鍵基盤(PKI)とIDおよびアクセス管理市場システムとの融合は、人間と機械の両方のIDを保護する上で証明書の基本的な役割を強調しています。エンタープライズがマルチクラウド環境により多くのワークロードを移行するにつれて、多様な証明書タイプとプロバイダーにわたる包括的な可視性、自動化、オーケストレーション機能を提供する高度なCLMプラットフォームの需要は激化すると予想されます。PKI as a Service市場の提供の登場は、多くの組織にとって展開と管理を簡素化しており、特に中小企業にとって、高度なCLM機能をよりアクセスしやすく効率的なものにしています。さらに、全体的なサイバーセキュリティ市場を強化し、回復力のあるネットワークセキュリティ市場フレームワークを確保するという義務は、CLMテクノロジーへの継続的な投資を推進しています。市場の見通しは引き続き非常に好調であり、自動化の強化、予測分析のためのAI/MLの統合(プロアクティブな期限管理と異常検知のため)、およびポスト量子暗号化などの新興暗号化標準のサポート拡大を目指した継続的なイノベーションが特徴です。ほぼすべてのデジタル通信とトランザクションを保護するデジタル証明書の重要な役割は、証明書ライフサイクル管理ソフトウェア市場の、より広範なデジタル経済における不可欠な要素としての位置を確固たるものとしています。

証明書ライフサイクル管理ソフトウェア市場における「展開モード」セグメントは現在、大きな変革期を迎えており、クラウドベースソリューションが主要かつ最も急速に成長しているサブセグメントとして台頭しています。この優位性は、スケーラビリティ、インフラストラクチャオーバーヘッドの削減、運用上の柔軟性、および資本支出(CapEx)から運用支出(OpEx)モデルへの移行といった、クラウドプラットフォームが提供する固有の利点に主に起因しています。規模の大小にかかわらず、エンタープライズはITインフラストラクチャとアプリケーションをクラウド環境に移行しており、これは当然ながら公開鍵基盤(PKI)と証明書管理の要件にも及んでいます。クラウドベースのCLMソフトウェアにより、組織は、ハイブリッドおよびマルチクラウド展開を含む、現代のITエコシステムの動的な性質に対応しながら、デジタル証明書市場の資産を比類のない俊敏性で管理できます。このモデルは、オンプレミスのハードウェアやメンテナンスのための専門IT担当者に多額の投資をすることなく、複雑な証明書インベントリを合理化しようとする組織にとって特に魅力的です。クラウドソリューションの固有のスケーラビリティにより、デジタルフットプリントが拡大するにつれて、CLMプラットフォームは、SSL/TLS証明書市場の資産、クライアント認証証明書、およびIoT証明書市場の急速に増加するボリュームをシームレスに処理できます。

証明書ライフサイクル管理ソフトウェア市場は、現代のデジタルランドスケープにおけるその不可欠性の高まりを強調する、いくつかの重要なドライバーによって推進されています。主なドライバーは、デジタル証明書の普及と複雑化の増加です。接続デバイス、Webアプリケーション、デジタルサービスの指数関数的な成長に伴い、SSL/TLS証明書市場だけでもその数は劇的に増加しています。組織は現在、コード署名、クライアント認証、IoT証明書市場など、数千、場合によっては数万もの個別のデジタル証明書を管理しています。これらの資産を手動で追跡および管理することは持続不可能であり、証明書の有効期限切れによる頻繁なダウンタイムと重大なセキュリティ脆弱性につながります。この広範で多様な証明書インベントリの自動検出、プロビジョニング、監視、更新の必要性は、CLMソフトウェア採用の強力な触媒となっています。

もう1つの重要なドライバーは、サイバー脅威のエスカレーションと厳格な規制コンプライアンス要件です。フィッシング、中間者攻撃、ランサムウェアなどの高度なサイバー攻撃は、デジタルIDと暗号化の弱点を悪用することが多く、堅牢な証明書管理は重要な防御層となっています。GDPR、HIPAA、CCPAなどの規制フレームワークや、PCI DSSなどの業界標準は、データ保護とプライバシーに関して厳格な要件を課しており、これらは多くの場合、暗号化と認証のためのデジタル証明書の適切な使用と管理を必要とします。さらに、NIS2などの新しい指令は、デジタルサプライチェーンのセキュリティを強調しており、組織がデジタルエコシステム全体で信頼と整合性を確保するために証明書エステートを管理する方法に直接影響します。CLMソフトウェアへの投資は、コンプライアンスを維持し、法的および財務的リスクを軽減し、顧客の信頼を広範なサイバーセキュリティ市場内で維持することを目指す組織にとって不可欠です。

進行中のデジタル変革イニシアチブとクラウドネイティブアーキテクチャの広範な採用は、市場の成長をさらに加速させています。エンタープライズがパブリック、プライベート、ハイブリッドクラウド環境にワークロードを移行するにつれて、多様なプラットフォームとサービスにわたる証明書管理の複雑さは増大します。クラウドベースのCLMソリューションは、これらの動的な環境を保護するために必要なツールを提供し、クラウドプロバイダーサービスと統合し、仮想マシン、コンテナ、サーバーレス関数の証明書管理を自動化します。このトレンドは、分散型でアジャイルなITランドスケープをサポートするCLMの需要を大幅に押し上げています。「信頼しない、常に検証する」を原則とするゼロトラストセキュリティアーキテクチャへの関心の高まりは、ネットワークリソースにアクセスしようとするすべてのユーザー、デバイス、アプリケーションを認証するための基本的な要素として、デジタル証明書の役割を高めます。このパラダイムは、すべてのIDが検証可能であることを保証するために堅牢な証明書管理を必要とし、ネットワークセキュリティ市場およびより広範な証明書ライフサイクル管理ソフトウェア市場内での需要を推進しています。

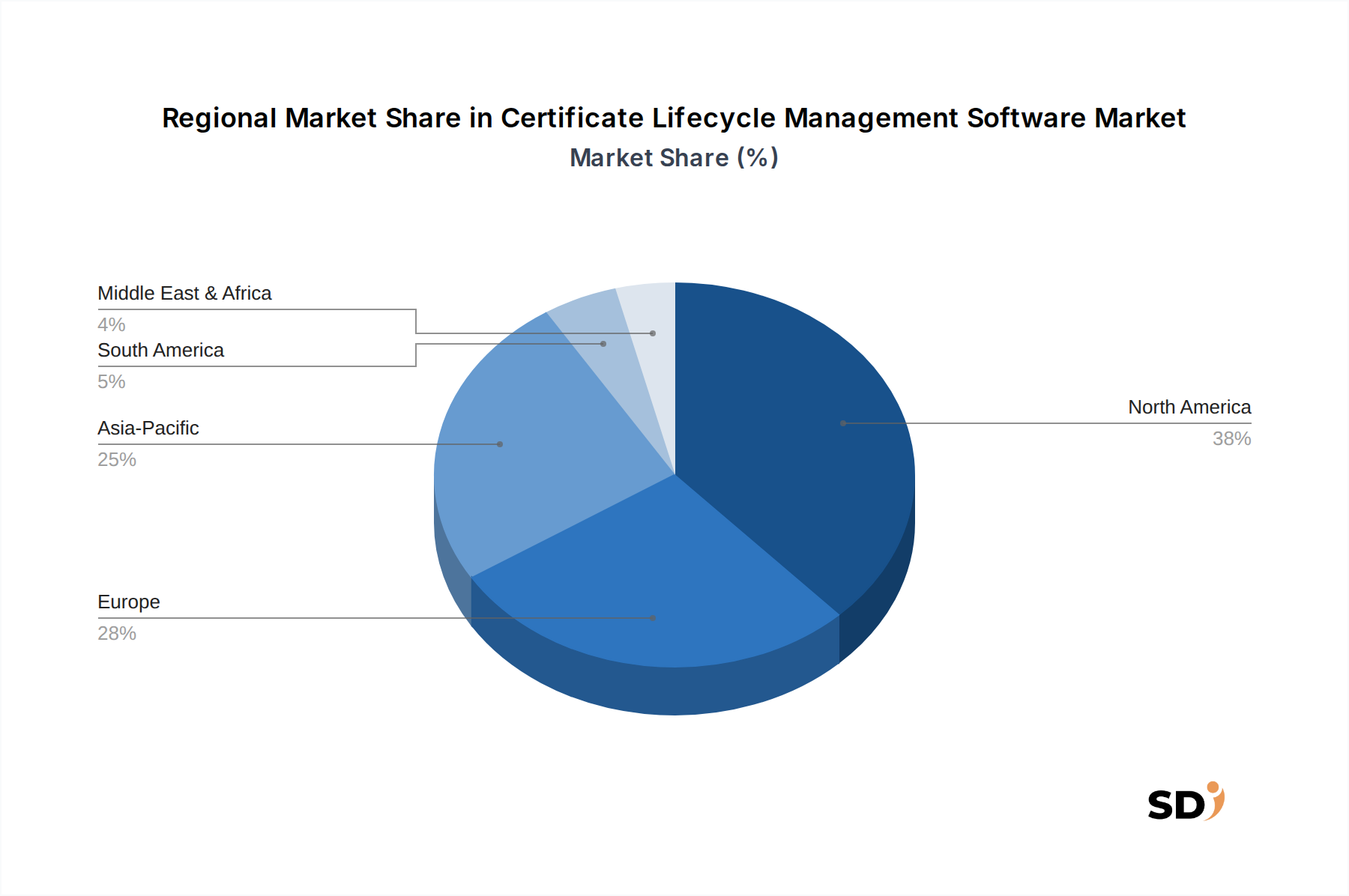

証明書ライフサイクル管理ソフトウェア市場は、世界各地で独自の成長パターンと成熟度レベルを示しています。北米は現在、成熟したサイバーセキュリティインフラストラクチャ、高いデジタル変革率、および厳格な規制コンプライアンス要件(例:NIST、HIPAA)に牽引されて、最大の収益シェアを占めています。多数の大手エンタープライズとクラウドテクノロジーの強力な採用は、特に金融サービスおよびITセクターにおける高度なCLMソリューションへの需要に大きく貢献しています。この地域では、サイバーセキュリティ市場への継続的な投資が行われ、統合された証明書管理への需要が強化されています。

ヨーロッパはそれに続いており、GDPRおよびNIS2などの強力な規制圧力により、相当な市場シェアを示しており、これらは厳格なデータ保護とネットワークセキュリティの実践を義務付けています。英国、ドイツ、フランスなどの国々は、CLMの採用をリードしており、デジタル信頼フレームワークの強化を目指す銀行、政府、ヘルスケアなどの産業に牽引されています。データプライバシーへの重点と国境を越えたデジタルオペレーションの複雑化の増大は、ヨーロッパの組織が自動化された証明書管理ソリューションに多額の投資することを余儀なくさせています。

アジア太平洋は、証明書ライフサイクル管理ソフトウェア市場で最も急速に成長している地域になる見込みであり、予測期間中に最も高いCAGRを示すと予測されています。この成長は、急速なデジタル採用、ITインフラストラクチャの拡大、大規模なクラウド移行イニシアチブ、および中国、インド、日本、韓国などの新興経済におけるIoTデバイスの普及の増加によって推進されています。政府主導のデジタルイニシアチブ、急成長するEコマース、サイバー脅威に対する認識の高まりは、特にSSL/TLS証明書市場およびIoTセキュリティ市場ソリューションの管理のために、CLMの採用を加速させています。

中東・アフリカ(MEA)および南米地域は新興市場であり、着実な成長を示しています。MEAでは、スマートシティプロジェクト、重要インフラ開発、デジタルサービスへの大規模な政府投資が、堅牢なサイバーセキュリティとID管理ソリューションへの需要を押し上げています。特にGCC諸国は、より広範なデジタル変革アジェンダの一環としてCLMの採用が増加しています。南米は、市場規模は小さいものの、インターネット普及率の向上、Eコマース活動の増加、サイバーリスクに対する認識の高まりによって成長しており、組織は全体的なネットワークセキュリティ市場を強化するためにCLMソフトウェアを含む基本的なセキュリティツールに投資しています。すべての地域で、全体的なトレンドは、進化する脅威ランドスケープと規制要件に対応できる包括的で自動化されたCLMプラットフォームに向かっており、多様なIT環境全体でデジタル証明書市場の拡大を保護しています。

証明書ライフサイクル管理ソフトウェア市場は、より広範なサイバーセキュリティ市場におけるその戦略的重要性を受けて、過去2〜3年間で堅調な投資と資金調達活動を経験しました。合併・買収(M&A)は注目すべきトレンドであり、大手サイバーセキュリティ企業が専門的なCLMベンダーを買収してポートフォリオを強化し、より包括的なデジタル信頼ソリューションを提供しています。これらの買収は、革新的な自動化機能、クラウド環境との強力な統合、またはIoT証明書市場のような特定の証明書タイプにおける専門知識を持つ企業をターゲットにすることがよくあります。目標は、市場シェアを統合したり、高度な技術を獲得したり、地理的範囲を拡大したりすることであることがよくあります。たとえば、主要なID管理ベンダーが、IDおよびアクセス管理市場のオファリングを強化するためにCLMスペシャリストを買収する可能性があります。

ベンチャー資金調達ラウンドも活発であり、特にCLMテクノロジーの限界を押し広げているスタートアップ企業が注目されています。AI/ML駆動の自動化、サーバーレス証明書管理、ポスト量子暗号化への対応に重点を置いた企業は、多額の資本を引きつけています。投資家は、PKIの複雑さを簡素化し、DevOpsパイプラインとのシームレスな統合を提供し、広範なデジタル証明書市場インベントリに対する優れた可視性と制御を提供するソリューションに熱心です。サブスクリプションモデルを通じてCLM機能を提供するPKI as a Service市場セグメントは、そのスケーラビリティとエンドユーザーの運用オーバーヘッドの削減により、ベンチャーキャピタルにとって特に魅力となっています。戦略的パートナーシップも一般的であり、CLMプロバイダーはクラウドサービスプロバイダー(CSP)と協力して統合ソリューションを提供し、マネージドセキュリティサービスプロバイダー(MSSP)と連携してリーチと配信能力を拡大しています。これらのパートナーシップは、クラウドセキュリティ市場フレームワークを強化し、マルチクラウドおよびハイブリッドIT環境によってもたらされる固有の証明書課題に対処することに焦点を当てています。全体として、投資環境は、自動化された証明書ライフサイクル管理の長期的な成長と重要性に対する強い信念を示しています。

証明書ライフサイクル管理ソフトウェア市場にとって、「原材料」は主に非物質的であり、知的財産、人的資本、コンピューティングインフラストラクチャ、および基本的なソフトウェアコンポーネントで構成されます。上流の依存関係には、Software-as-a-Service(SaaS)CLMソリューションを提供するためのクラウドインフラストラクチャプロバイダー(AWS、Azure、Google Cloudなど)、セキュリティ機能の基盤となるオープンソース暗号化ライブラリ(例:OpenSSL、LibreSSL)、およびオンプレミスまたはハイブリッド展開でのキー管理用の特殊なハードウェアセキュリティモジュール(HSM)が含まれます。これらのサードパーティコンポーネントへの依存は、特定の調達リスクをもたらします。たとえば、主要なクラウドリージョンの障害は、クラウドベースのCLMプラットフォームの可用性とパフォーマンスに直接影響を与える可能性があります。

「主要なインプット」の価格変動は、商品価格よりも、人材と専門サービスのコストに関連しています。PKI、暗号化、クラウドセキュリティの専門知識を持つサイバーセキュリティ専門家に対する需要は高く、人件費の上昇圧力につながっています。独自のアルゴリズムまたは特定の暗号化標準のライセンス料もコスト要因となります。歴史的に、サプライチェーンの混乱は、広く使用されているオープンソースライブラリで見つかった脆弱性として現れており、CLMソリューションを含むすべての依存ソフトウェア全体での迅速なパッチ適用と更新が必要になります。地政学的な緊張は、データ居住権の要件と特定のクラウドサービスまたはハードウェアコンポーネントの可用性に影響を与え、ネットワークセキュリティ市場およびより広範なサイバーセキュリティ市場内での展開戦略とベンダー選択に影響を与える可能性があります。CLMソフトウェアがデジタル信頼の維持とデジタル証明書市場全体の保護において果たす重要な役割を考えると、開発ツールから展開環境までのソフトウェアサプライチェーン自体の整合性とセキュリティを確保することが最優先事項です。

日本の証明書ライフサイクル管理(CLM)ソフトウェア市場は、デジタルトランスフォーメーションの加速、サイバーセキュリティへの意識の高まり、および厳格な規制遵守の必要性によって、着実に成長しています。日本の経済は、高度な技術力と成熟した産業基盤を特徴としており、これはCLMソフトウェアの需要に直接影響を与えています。市場規模は、グローバル市場と比較してまだ小規模ですが、年率8〜10%程度の堅調な成長が見込まれており、これはIoTデバイスの増加、クラウドサービスの普及、およびサプライチェーン全体でのセキュリティ強化の必要性によるものです。推定市場規模は、2025年までに約200億円から300億円になると見込まれています。

日本国内では、ITサービス企業や大手製造業を中心にCLMソフトウェアの導入が進んでいます。主要なプレイヤーとしては、グローバル企業でありながら日本市場で強力なプレゼンスを持つDigiCert(デジサート)、GlobalSign(グローバルサイン)、Keyfactor(キーファクター)などが挙げられます。これらの企業は、日本国内の企業ニーズに合わせたローカライズされたサポートやソリューションを提供しています。また、国内のSIerやITベンダーも、これらのグローバルプラットフォームと連携したり、独自のソリューションを開発したりすることで、市場に参入しています。特に、製造業におけるIoTデバイスのセキュリティ強化や、金融業界における顧客データの保護が、国内企業がCLMソフトウェアに期待する主要な機能となっています。

日本における関連規制や標準フレームワークとしては、個人情報保護法(APPI)がデータ保護の観点から重要であり、証明書の適切な管理はこれを遵守するために不可欠です。また、サイバーセキュリティ基本法は、組織全体でのセキュリティ対策を推進しており、CLMはその一環として位置づけられます。さらに、JIS Q 27001(情報セキュリティマネジメントシステム)のような国際標準の採用も進んでおり、これらの標準は証明書管理のベストプラクティスを推進する上で役立ちます。PSE(電気用品安全法)や食品衛生法のような特定の製品カテゴリーに直接関連する法律はCLMには直接適用されませんが、それらの関連製品(例:IoTデバイス)のセキュリティ要件はCLMの対象となります。

日本の消費者や企業は、信頼性、品質、そして長期的なサポートを重視する傾向があります。したがって、CLMソフトウェアの導入においては、単なる機能だけでなく、ベンダーの信頼性、国内でのサポート体制、そして既存のITインフラストラクチャとの親和性が重要な選定基準となります。流通チャネルとしては、直接販売、リセラーパートナー、そしてクラウドサービスプロバイダー(CSP)経由の販売が主流です。特に、中小企業においては、サブスクリプションベースのクラウド型CLMソリューションが、導入コストの低さと管理の容易さから人気を集めています。eコマースやサプライチェーンのデジタル化が進むにつれて、SSL/TLS証明書だけでなく、IoTデバイス証明書やコード署名証明書の管理ニーズも高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査フェーズは、総調査努力の約75%を占める重要な段階です。この堅牢なアプローチには、証明書ライフサイクル管理ソフトウェアのバリューチェーン全体にわたる主要オピニオンリーダーおよび業界専門家との広範な定性的および定量的インタビューが含まれます。目的は、市場トレンド、競争環境、技術的進歩、価格戦略、市場規模の検証、および将来の成長見通しに関する直接的な情報を収集することです。

一次調査の主要な参加者は次のとおりです。

構造化されたアンケートと詳細な議論を用いて、ニュアンスの取れた洞察を引き出し、すべての市場セグメントおよび地理的地域にわたる包括的なカバレッジを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報セキュリティ責任者(CISO) | 35% |

| PKI管理者/暗号エンジニア | 30% |

| ITセキュリティマネージャー/ディレクター | 20% |

| デジタル信頼およびID担当責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 専用CLMソフトウェアベンダー | 30% |

| 証明書発行局(CA)プロバイダー | 25% |

| IAMソリューションプロバイダー | 15% |

| マネージドセキュリティサービスプロバイダー(MSSP) | 15% |

| 大企業IT部門(エンドユーザー) | 15% |

二次調査は、全体的な方法論の約25%を占め、マクロレベルの理解とトライアンギュレーションのためのデータポイントを提供する基盤層として機能します。このフェーズでは、以下の厳格なレビューが含まれます。

この堅牢な二次データ収集は、市場定義、セグメンテーション、過去のトレンド、技術的ベンチマーク、および予備的な市場規模推定の特定に役立ちます。

当社の市場推定フレームワークは、ハイブリッドアプローチを利用しており、ボトムアップとトップダウンの両方の方法論を組み合わせ、精度と信頼性を確保するために多層データトライアンギュレーションによって補強されています。

市場予測におけるデータ精度レベルは88%と推定されます。このコミットメントは、厳格な品質管理プロセスを通じて維持されており、これには以下が含まれます。

証明書ライフサイクル管理ソフトウェアの主要なアプリケーション領域には、公開鍵基盤 (PKI) 管理、IDおよびアクセス管理 (IAM)、ネットワークセキュリティが含まれます。これらのソリューションは、SSL/TLS証明書やコードサイニング証明書などの重要な資産を管理し、企業全体で安全な運用を確保します。

購入の傾向は、オンプレミスソリューションのみから、クラウドベースおよびハイブリッドデプロイメントモデルへの大幅な移行を示しています。これは、エンタープライズの拡張性、柔軟性、およびインフラストラクチャオーバーヘッドの削減に対する需要を反映しています。

規制環境は、BFSIやヘルスケアなどの業界全体で厳格なセキュリティプロトコルとデータ保護基準を義務付けることにより、CLM市場に大きな影響を与えます。証明書の有効性と管理に関するコンプライアンス要件は、罰金を回避し、運用上の整合性を維持するために、堅牢なCLMソリューションの採用を推進します。

北米は証明書ライフサイクル管理ソフトウェア市場をリードしており、世界のシェアの約38%を占めています。この優位性は、高度なデジタルインフラストラクチャ、多数の大企業、およびCLMの採用を促進する厳格なサイバーセキュリティ規制によって推進されています。

CLMソフトウェアの技術革新は、自動化、ゼロトラストセキュリティフレームワークとの統合、およびIoT証明書などの新しい証明書タイプのサポートに焦点を当てています。AIと機械学習の進歩は、証明書の発見、更新、およびポリシー施行を強化し、運用を合理化しています。

証明書ライフサイクル管理ソフトウェアの競争環境には、Keyfactor、Venafi、DigiCert、GlobalSign、Sectigoなどの著名なプロバイダーが含まれます。これらの企業は、さまざまなデプロイメントモードと証明書タイプをカバーする多様なソリューションを提供し、中小企業と大企業の双方に対応しています。