1. 気候・炭素金融市場における炭素オフセットプロジェクトはどのように調達・検証されますか?

炭素オフセットプロジェクトは世界中から調達され、再生可能エネルギー、林業、廃棄物管理などのイニシアチブに焦点を当てています。検証は、VerraやGold Standardなどの組織によって設定された基準を遵守する独立した第三者機関によって実施され、排出削減が現実的かつ測定可能であることを保証します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

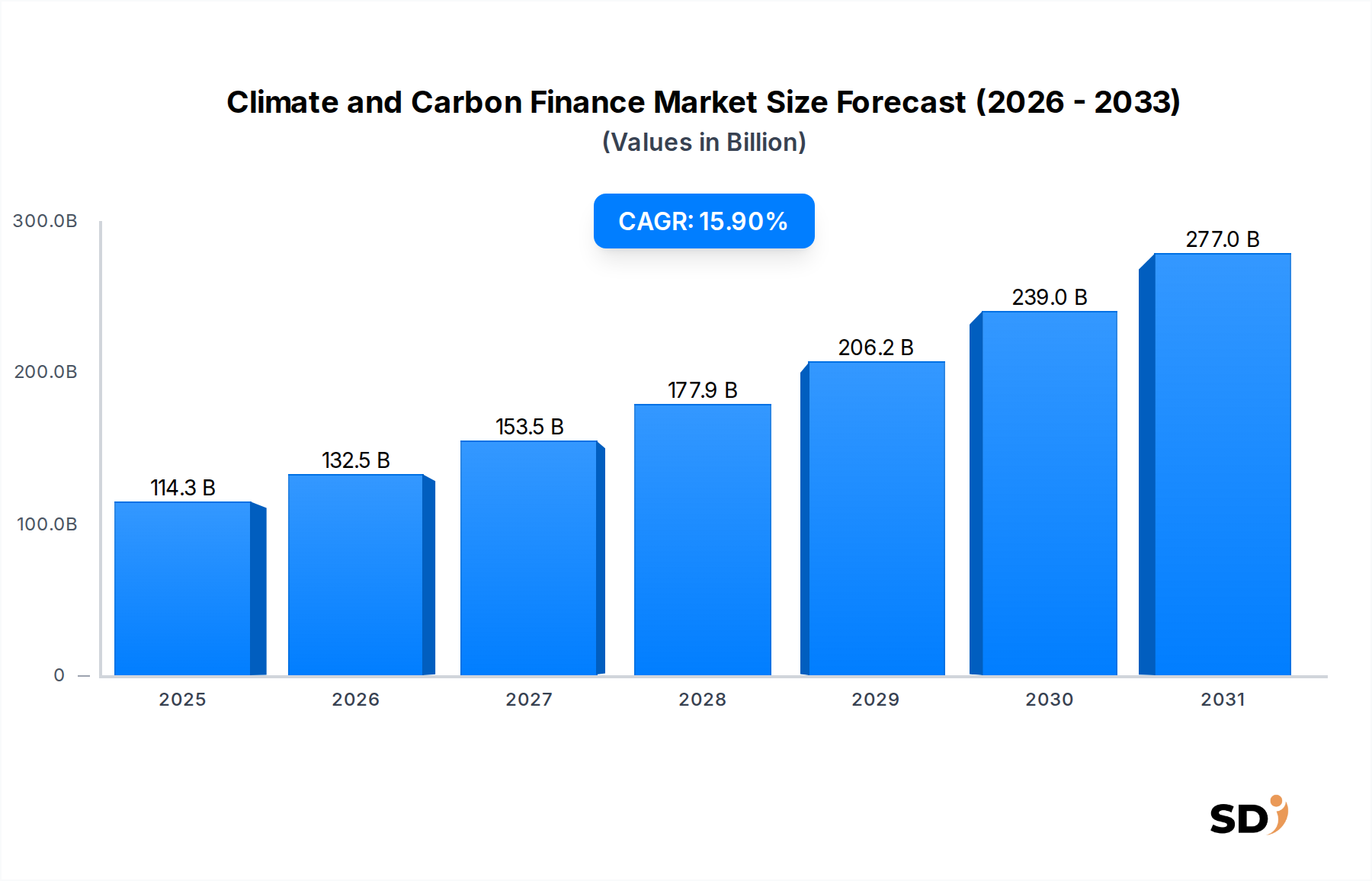

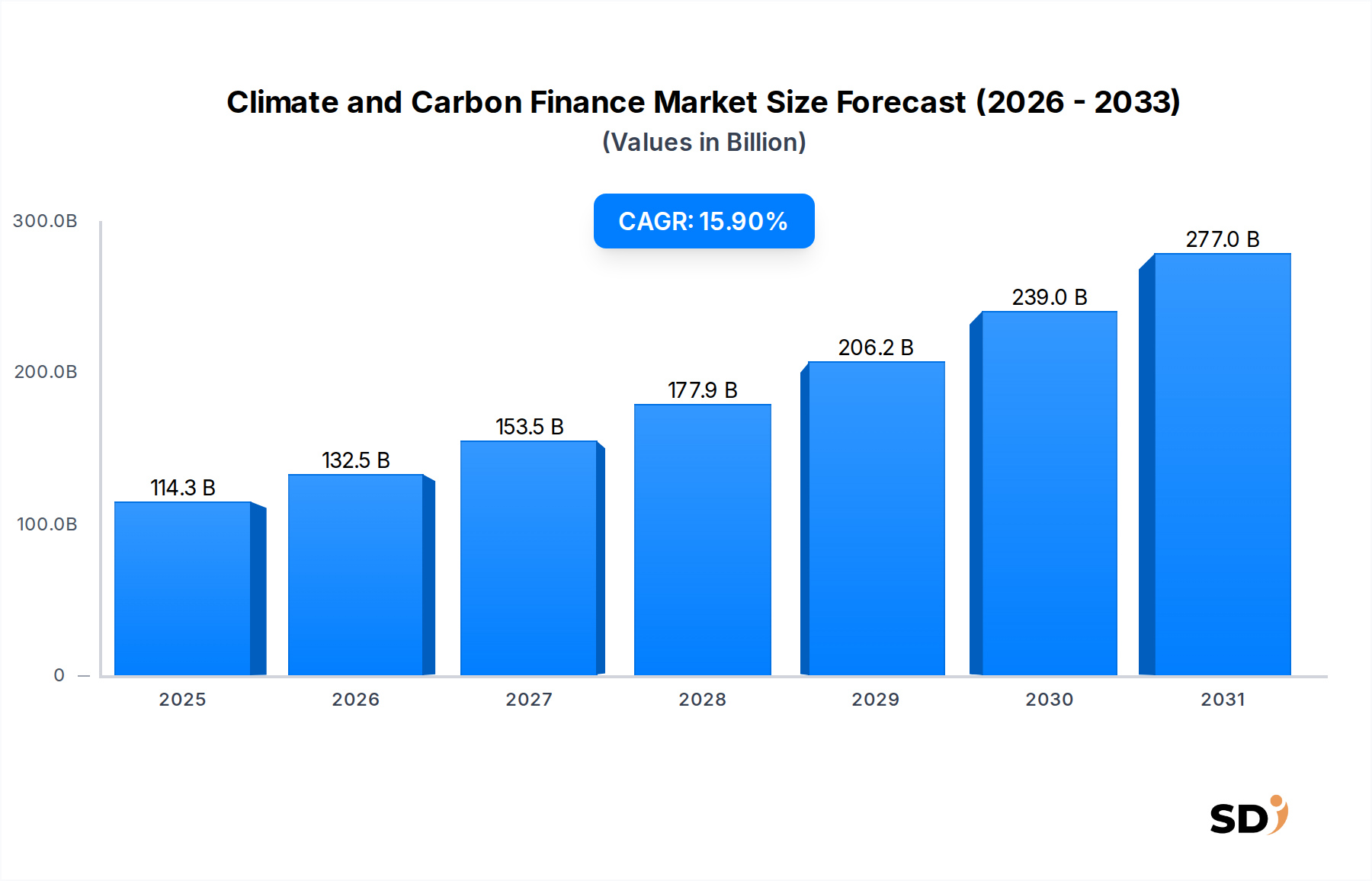

気候・炭素金融市場は、脱炭素化への世界的なコミットメントの増加、厳格な規制枠組み、持続可能な資産に対する機関投資家の需要の急増に牽引され、力強い拡大を経験しています。2025年には1,143億ドルと評価され、市場は予測期間中に15.9%という印象的な年平均成長率(CAGR)で成長すると予測されています。この顕著な成長は、低炭素経済への移行を促進する上で、金融メカニズムが極めて重要な役割を果たしていることを強調しています。主要な需要ドライバーには、企業のネットゼロ目標の普及、炭素価格メカニズムの世界的な実施と強化、そして環境・社会・ガバナンス(ESG)要因の主流投資戦略への統合の加速が含まれます。国際的な気候協定(パリ協定など)、炭素測定・検証における技術的進歩、革新的な金融商品の開発といったマクロ経済の追い風も、市場の拡大をさらに促進しています。

市場の将来展望は、従来の炭素オフセットを超えた、より多様な金融メカニズムとともに、持続的な成長の軌道を示唆しています。排出削減と隔離のための新しい技術と方法論の出現は、気候金融の対象となるプロジェクトの範囲を広げ、より幅広い投資家やプロジェクト開発者を惹きつけています。地域的には、確立されたコンプライアンス市場と強力な政策支援を持つ地域がリードしており、開発途上経済は再生可能エネルギーと自然ベースのソリューションにおける大きな可能性に牽引されて急速に規模を拡大しています。政策、技術、金融の交差点は、資本がインパクトのある気候変動対策にますます向かうダイナミックな状況を生み出し、気候・炭素金融市場をグローバルな持続可能性への取り組みの礎として確立しています。この堅牢な金融エコシステムは、排出削減を可能にするだけでなく、再生可能エネルギーの導入から成長著しい炭素回収・貯留市場に至るまで、さまざまな分野でのイノベーションを促進しています。

コンプライアンスセグメントは、より広範な気候・炭素金融市場において、最大かつ最も成熟した構成要素として、その現在の1,143億ドルの評価額を大きく牽引しています。このセグメントの優位性は、特定の産業または事業体に課せられる温室効果ガス(GHG)排出量削減の規制上の義務と法的拘束力に根本的に根ざしています。欧州連合排出量取引システム(EU ETS)、カリフォルニアのキャップ&トレードプログラム、中国の全国炭素市場を含む世界中の法域では、排出量の上限が設定され、対象事業体には排出量に相当する排出枠またはクレジットの返還が義務付けられています。この規制上の必要性により、コンプライアンス商品に対する非裁量的需要が生まれ、堅牢でしばしば流動性の高い炭素クレジット取引市場が育成されています。予測可能な需要は、明確に定義された規則と検証プロトコルとともに、環境市場を専門とする金融仲介業者を含む、かなりの機関資本を惹きつけています。

このセグメントの主要プレイヤーには、通常、大規模な産業排出事業者、発電事業者、および排出枠とオフセットの売買を促進する専門ブローカーやトレーディングデスクが含まれます。VerraやGold Standardなどの検証機関は、コンプライアンスに使用されるクレジットの完全性と追加性を確保する上で重要な役割を果たしています。コンプライアンス市場のシェアは、支配的であるだけでなく、既存のスキームの拡大と新興経済での新たなスキームの実施によって、拡大を続けています。例えば、既存のETS枠組みへの追加セクター(海運、建築物など)の継続的な統合や、全体的な上限の引き締めは、需要を段階的に増加させています。これは、急速に成長しているものの、依然として規模が小さく、法的必要性よりも企業の持続可能性へのコミットメントや評判リスク管理の変動の影響を受けやすい自主的市場とは対照的です。コンプライアンス市場を支える堅牢な規制アーキテクチャは、安定した基盤を提供し、低炭素技術やプロジェクトへの長期的な投資を促進します。これには、コンプライアンスクレジットの対象となるプロジェクト、例えば大規模な再生可能エネルギープロジェクト市場のイニシアチブへのかなりの配分が含まれ、これらのセクターへの持続的な資金の流れを促進します。コンプライアンス義務からの安定した需要は、投資のための明確なシグナルを提供し、気候・炭素金融市場全体のイノベーションと拡大を促進します。

いくつかの戦略的ドライバーが、気候・炭素金融市場の軌道と拡大に深く影響を与え、その予測される15.9%のCAGRを支えています。これらのドライバーは主にデータ中心であり、世界的な政策、企業の行動、投資パターンの定量化可能な変化を反映しています。

第一に、企業のネットゼロ目標に向けた世界的な緊急性の高まりが主要な触媒となっています。世界中で3,000社を超える企業がネットゼロ排出を約束しており、その多くは2050年までに達成すると宣言しています。これは、質の高い炭素クレジットと脱炭素化技術への投資に対する具体的な需要に変換されます。例えば、フォーチュン500企業が増加しており、持続可能なプロジェクトへの資本支出の大部分を割り当てており、持続可能な農業市場やその他の低炭素イニシアチブを直接的に促進しています。企業が排出量とこれらの野心的な目標への進捗を正確に測定、報告、検証しようとするにつれて、堅牢なESG報告ソフトウェア市場ソリューションへの需要も急増しています。

第二に、政府の炭素価格メカニズムの拡大と強化は、基盤となるドライバーを表しています。2023年までに、世界で73の炭素価格イニシアチブ(ETSおよび炭素税)が稼働しており、これは世界全体のGHG排出量の約23%をカバーしており、2015年の15%から増加しています。これらのスキームにおける炭素の平均価格も上昇圧力を受けており、排出削減と炭素金融商品の利用に対するより強力な経済的インセンティブを生み出しています。この規制上の明確さは、プロジェクト開発者や投資家にとって、特に炭素クレジット取引市場において、予測可能な環境を育みます。

第三に、急成長しているESG適合資産への投資家需要が、気候金融にかなりの資本を振り向けています。世界の持続可能な投資資産は、2022年には30兆ドルを超え、そのかなりの部分が気候ソリューションに割り当てられました。この需要の急増は、グリーンボンド市場の急速な成長に現れており、発行額は2021年には5,000億ドルを超えました。機関投資家は、ポートフォリオ管理に気候リスクと機会をますます統合しており、気候ファンド、グリーンインフラ、そして堅牢な脱炭素化経路を持つ企業への資本を流動化させています。この金融シフトは、大規模な再生可能エネルギープロジェクト市場の展開から、より小規模な自然ベースのイニシアチブまで、幅広い気候プロジェクトに流動性とアクセス可能な資本を提供します。

最後に、監視、報告、検証(MRV)における技術的進歩は、透明性と完全性を向上させています。衛星画像、リモートセンシング、炭素会計のためのブロックチェーンにおけるイノベーションは、炭素プロジェクト開発とクレジット発行のコストを削減し、信頼性を向上させています。この技術的サポートは、市場への信頼を支え、投資家にとって認識されるリスクを軽減し、気候・炭素金融市場全体でのより効率的な資本展開を促進します。

気候・炭素金融市場は、専門サービスプロバイダー、プロジェクト開発者、金融仲介業者の多様なエコシステムによって特徴付けられています。競争は、炭素市場規制、プロジェクト開発、リスク評価、金融イノベーションにおける専門知識を中心に展開されます。

気候・炭素金融市場では、その急速な進化とグローバルな金融および環境戦略への統合の増加を反映して、継続的な進展が見られます。

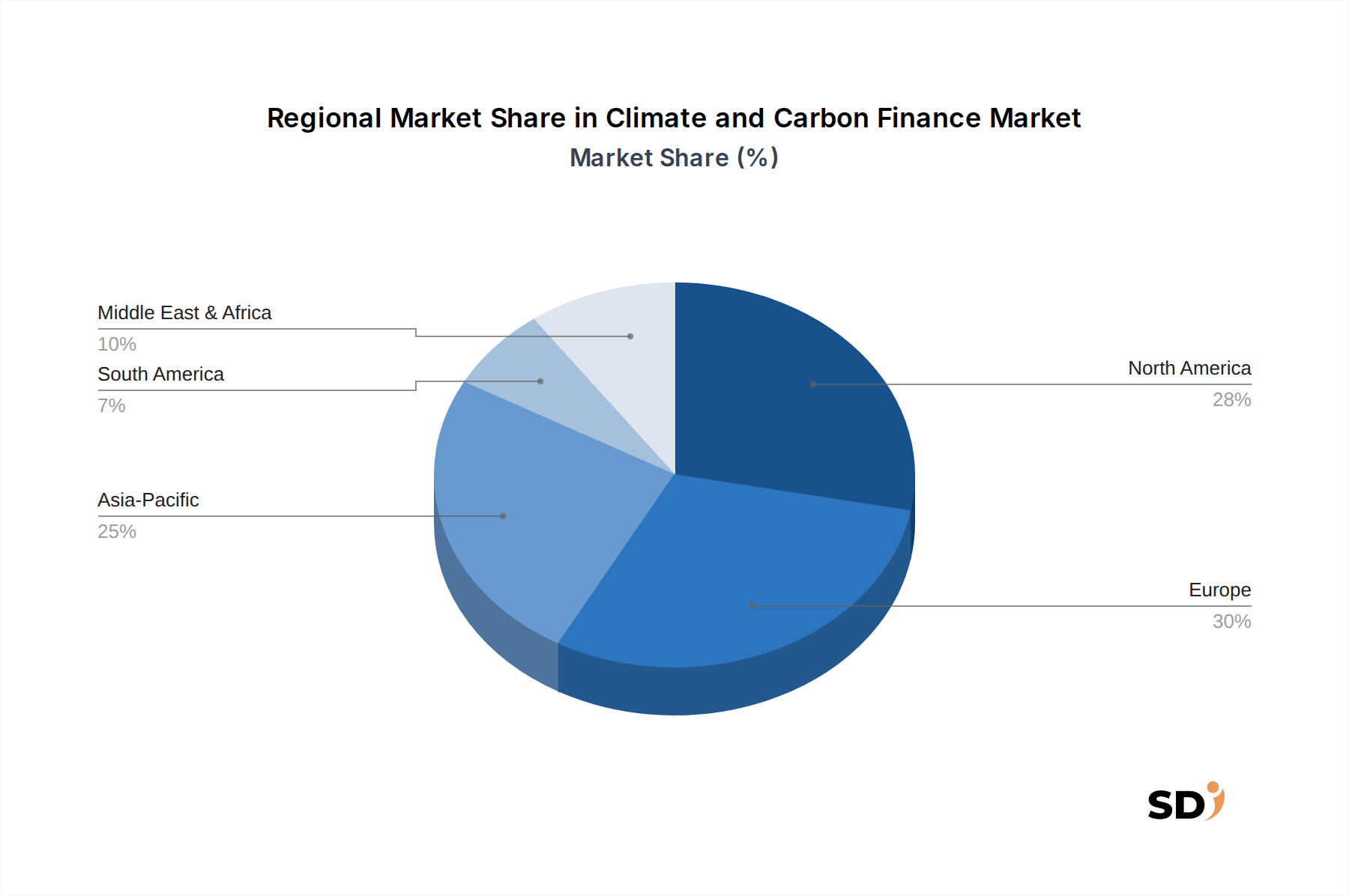

気候・炭素金融市場は、規制環境、経済発展、気候脆弱性の違いによって駆動される、独特の地域的特徴を示しています。2025年に1,143億ドルと評価されたグローバル市場は、主要な地理的地域からのかなりの貢献と、差異のある成長率を経験しています。

ヨーロッパは現在、気候・炭素金融市場における最大の収益シェアを占めています。この優位性は、ほぼ20年近く稼働している成熟した広範な欧州連合排出量取引システム(EU ETS)に加えて、再生可能エネルギーとグリーンファイナンスイニシアチブに対する強力な政策支援に主に起因しています。ネットゼロ目標への同地域の強いコミットメントと、EUタクソノミーなどの包括的なESG規制枠組みは、非常に活発なグリーンボンド市場と炭素クレジット取引市場を育成してきました。ヨーロッパはまた、革新的な金融メカニズムの開発におけるリーダーであり、環境コンサルティングサービス市場の企業も多数存在します。

アジア太平洋は、気候・炭素金融市場で最も急速に成長している地域として特定されています。この急速な拡大は、中国の全国ETSの実施、インドの野心的な再生可能エネルギープロジェクト市場目標、そして日本、韓国、ASEAN諸国における持続可能性アジェンダの高まりによって牽引されています。一部の地域では一人当たりの排出量が高いままですが、開発の規模と気候変動への適応および緩和策の緊急の必要性が、かなりの投資を惹きつけています。この地域では、気候ファンド、グリーンボンド発行、自然ベースのソリューション、特に植林・再植林プロジェクトを支援する林業管理ソフトウェア市場で強力な成長が見られます。

北米は、主にカリフォルニアと米国北東部(RGGI)の堅調な炭素市場、およびクリーンエネルギーと気候変動への強靱性に対する連邦および州レベルでのインセンティブの増加によって、かなりのシェアを占めています。米国が国際的な気候変動対策への再関与と、脱炭素化への民間セクターのコミットメントの高まりは、炭素回収・貯留市場と持続可能なインフラにかなりの資本を流動化させています。ESG適合商品への投資家需要と活気あるイノベーションエコシステムは、この市場をさらに推進しています。

中東・アフリカ(MEA)は、新興の、しかし比較的小さな市場です。この地域での成長は、大規模な再生可能エネルギーイニシアチブと炭素隔離プロジェクトへのプロジェクトファイナンスに主に集中しており、特に経済の多角化を進める産油国において顕著です。GCC諸国は、グリーンテクノロジーと持続可能性プロジェクトに積極的に投資しており、アフリカの一部は、気候変動に強いインフラプロジェクトや持続可能な土地利用(黎明期の持続可能な農業市場を含む)に資金を提供するために炭素金融を活用しています。気候変動対策への関心が高まり、国際的な資金の流れが増加するにつれて、この地域は加速的な成長が見込まれます。

南米も、主に自然ベースのソリューション、REDD+プロジェクト、および持続可能な農業慣行の開発を通じて、気候・炭素金融市場に貢献しています。ブラジルやアルゼンチンなどの広大な天然資源を持つ国々は、自主的炭素市場において主要なプレーヤーであり、森林保護と再生型農業プロジェクトへの投資を惹きつけています。この地域の焦点は、主に炭素隔離と生物多様性保全のためにその天然資本を活用することにあります。

気候・炭素金融市場は、それぞれ独自の動機、購買基準、調達チャネルを持つ多様な顧客層にサービスを提供しています。これらのセグメントを理解することは、市場参加者にとって極めて重要です。

企業は主要な顧客基盤を形成しており、以下のようにセグメント化されます。(1) コンプライアンス重視の事業体:通常、規制対象セクター(エネルギー、重工業など)の大規模排出事業者であり、炭素クレジット取引市場における法的義務を果たすために、炭素排出枠またはクレジットを購入します。彼らの購買基準は、規制遵守、検証された完全性、そしてしばしば費用対効果を優先し、価格感度は規制の厳格さと市場の変動性によって異なります。(2) 自主的コミットメント事業体:評判、投資家、またはサプライチェーンの圧力により、ネットゼロまたはカーボンニュートラルなコミットメントを行っている企業。彼らの基準は、プロジェクトの共同便益(生物多様性、社会的影響など)、追加性、および堅牢な検証基準を重視することがよくあります。彼らは質の高いクレジットに対して価格感度が低いことが多く、オーダーメイドのソリューションを求め、プロジェクト開発者または環境コンサルティングサービス市場の企業と直接やり取りすることがよくあります。調達は、ブローカー、登録簿、または持続可能な農業市場などの特定のプロジェクトへの直接投資を通じて行われることがよくあります。

金融機関(FI)は、資産管理者、年金基金、商業銀行、プライベートエクイティファームなど、もう一つの重要なセグメントを表します。彼らの動機は主に投資主導であり、グリーン資産からの収益、気候関連金融リスクの管理、および独自のESG mandatesの達成を求めています。FIは、市場の流動性、リスク調整後リターン、および標準化された指標に対して非常に敏感です。彼らは主にグリーンボンド市場、サステナビリティ・リンク・ローン、気候ファンド、および再生可能エネルギープロジェクト市場および炭素回収・貯留市場技術への直接株式投資を通じて関与します。彼らの調達チャネルは、通常、主流の資本市場および構造化金融取引です。

プロジェクト開発者(再生可能エネルギー企業、林業管理者、廃棄物管理会社など)は、気候変動対策プロジェクトを実施するための資金調達を求めているという意味で、顧客です。彼らの購買行動は、競争力のあるレートと有利な条件で資本を確保することに焦点を当てています。彼らは、金融メカニズムへのアクセス性、スケーラビリティ、およびプロジェクトのタイムラインとリスクプロファイルとの整合性に基づいて評価します。彼らは主に気候ファンド、助成金、グリーンボンド発行者、およびサステナビリティ・リンク・ローンを提供する銀行と関与します。

政府・公共部門は、規制者および資金提供者の両方として行動します。彼らは炭素価格設定を通じて需要を生み出しますが、特に開発途上経済では、助成金や公的資金メカニズムを通じて直接プロジェクトに資金を提供します。彼らの基準は、国家の気候目標、開発インパクト、および民間資本の動員における公的資金の触媒的役割を重視します。調達は、入札、国際気候ファンド、および二国間協定を通じて行われます。

バイヤーの選好における顕著な変化には、実証された共同便益を持つ高品質で検証可能なクレジットへの需要の増加、技術的なものと並んで自然ベースのソリューションへの選好の高まり、および企業がより詳細で透明性の高い気候情報開示を求めているため、ESG報告ソフトウェア市場の要件の高度化が含まれます。自主的市場における価格感度は二極化する傾向を示しています。基本的なオフセットのための低コストクレジットと、大幅な社会的・環境的影響を持つプロジェクトのためのプレミアム価格です。

従来の製造業とは異なり、気候・炭素金融市場は、物理的な意味での伝統的な「原材料」に依存していません。その代わりに、その基盤となるインプットは、データ、専門知識、規制枠組み、および技術インフラであり、これらが一体となって独自のサプライチェーンを形成しています。上流の依存関係は、物理的なものではなく、主に知的およびデジタルなものです。

主要な上流インプットには、検証済みプロジェクトデータ(測定、報告、検証 - MRV)、炭素会計のための科学的方法論、規制ガイドライン、および認証基準(Verra、Gold Standardなど)が含まれます。これらのインプットの「調達」には、堅牢なプロジェクト設計文書、独立した監査、およびリモートセンシングやブロックチェーンなどの最先端技術の適用による、変更不可能な記録保持が含まれます。例えば、炭素クレジット取引市場の完全性は、第三者によって検証されたプロジェクト固有のデータから導き出される排出量削減または除去の正確な定量化に大きく依存しています。同様に、林業管理ソフトウェア市場の有効性は、森林の健康と炭素隔離を監視するための衛星データと地上真実確認に依存しています。

この市場における調達リスクは重大であり、主にこれらのコアインプットの完全性と信頼性に関係しています。リスクには、(1) データ完全性リスク:不正確または偽造されたプロジェクトデータは、過剰なクレジットまたは非追加的なプロジェクトにつながり、市場の信頼を損なう可能性があります。(2) 方法論リスク:炭素会計方法論の欠陥は、気候への影響を過大評価する可能性があります。(3) 政治・規制リスク:政府の政策、炭素価格メカニズム、または国際協定の変更は、金融商品の価値と需要に大きな影響を与える可能性があります。(4) 技術リスク:MRVのための進化する技術への依存は、陳腐化またはシステム障害の可能性を意味します。(5) 実行リスク:実際のプロジェクトパフォーマンスが予測された排出量削減を達成できなかった場合。例えば、炭素クレジットによって資金提供された再植林地域に影響を与える山火事は、根底にある「資産」に直接的な物理的リスクをもたらします。

主要インプットの価格変動は、主に炭素クレジット価格(多くの気候金融メカニズムの基本的な「商品」)と、間接的にはプロジェクト開発および検証サービスのコストに見られます。炭素クレジット価格は、規制変更、経済サイクル、需給バランス、市場センチメントの影響を受けて、非常に変動しやすい可能性があります。例えば、景気後退期には、産業活動が減少し、コンプライアンスクレジットの需要が減少し、価格に下方圧力がかかります。逆に、野心的な新しい気候政策や大規模な企業のネットゼロ発表は、価格を急激に引き上げることができます。高度なMRV技術のコストは、一般的に低下傾向にありますが、プロジェクト経済学に変動性をもたらす可能性もあります。

気候・炭素金融市場のサプライチェーンの混乱は、物理的な商品市場とは異なる形で現れます。歴史的に、混乱には以下が含まれています。(1) 完全性危機:炭素クレジットの質または追加性に関する懸念が、市場の信頼と価格の暴落につながった時期(特に自主的市場)。(2) 規制の不確実性:気候政策の遅延または逆転(例:国家炭素目標の変更)は、投資家の躊躇と流動性の低下の期間を生み出しました。(3) 地政学的不安定性:紛争または政治的不安は、特定の地域でのプロジェクト開発を停止させ、それらの地域からの炭素クレジットの供給に影響を与える可能性があります。例えば、紛争地域では、プロジェクトの完全性を検証する際に課題に直面する可能性があり、それにより質の高い炭素クレジットの生成能力に影響を与えます。市場は、基準の強化、技術的ソリューション、および多様化された調達戦略を通じて、これらのリスクに対処するために継続的に進化しています。

日本の気候・炭素金融市場は、世界的な脱炭素化の流れと、国内の持続可能性への意識の高まりを背景に、着実に成長を遂げています。市場規模は、具体的な数値は公開されていませんが、欧州や北米に比べるとまだ初期段階にあるものの、再生可能エネルギーへの投資拡大、企業によるESG目標設定の増加、そして政府によるグリーンファイナンス推進策により、今後数年間で年率10%を超える成長が見込まれると推測されています。日本の経済構造が成熟し、環境規制が強化される中で、低炭素経済への移行を加速させるための金融メカニズムの重要性が増しています。特に、製造業やエネルギー関連企業が中心となり、GHG排出量削減目標達成に向けた投資を積極的に行っています。

国内の主要企業としては、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループといった大手金融機関が、グリーンボンド発行支援やサステナビリティ・リンク・ローン提供を通じて、気候・炭素金融市場を牽引しています。また、住友商事や丸紅などの大手総合商社も、再生可能エネルギープロジェクト開発や炭素クレジット取引において活発な活動を展開しています。これらの企業は、国内市場における経験とグローバルネットワークを活かし、革新的な気候変動対策ソリューションを提供しています。

日本の規制・基準フレームワークとしては、まず、気候変動対策を推進する上で、経済産業省が主導する「カーボンニュートラルに向けたロードマップ」や、環境省が推進する「J-クレジット制度」が挙げられます。J-クレジット制度は、国内の温室効果ガス削減量を認証し、市場で取引可能にするもので、企業の排出量削減努力を金銭的価値に結びつける役割を果たしています。また、電気事業法における再生可能エネルギー特別措置法(FIT法)や、省エネルギー法なども、排出削減とエネルギー転換を促進する重要な法的枠組みです。これらの制度は、ISO14064などの国際基準とも連携しています。

流通チャネルと消費者行動においては、日本の気候・炭素金融市場は、主にBtoB(企業間取引)が中心です。大手企業は、専門の金融機関やブローカーを通じて、炭素クレジットの購入やグリーンボンドへの投資を行います。個人投資家向けの直接的な炭素クレジット市場はまだ限定的ですが、ESG投資信託などを通じて間接的に気候変動対策プロジェクトへの投資を行う機会は増えています。消費者の意識としては、環境問題への関心は高く、企業の環境への取り組みに対する評価も高まっています。しかし、価格への感応度や、具体的な製品・サービス選択における環境配慮の度合いは、個人の価値観や経済状況によって異なり、意識と行動の間にギャップが見られることもあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤を形成しており、研究全体の約70%を占めます。この広範な段階には、レポートで指定されたバリューチェーン全体および地理的地域にわたる多様な業界関係者への詳細なインタビューと質的調査が含まれます。これにより、当社の調査結果は、現在の市場力学、新たなトレンド、専門家の見解に基づいたものとなり、レポートが購入日までの市場状況を反映していることを保証します。当社の主要な回答者は、バランスの取れた批判的な洞察を提供するために細心の注意を払って選ばれています。

インタビューされた主要な関係者は以下のとおりです。

これらのインタビューは、定量的データ、市場予測、競合インテリジェンス、および市場の推進要因、制約、機会、課題に関する質的洞察を引き出すために設計された構造化された質問票を使用して実施されます。収集された洞察は、二次調査の結果を検証し、堅牢な将来予測を形成するために不可欠です。

私たちは、気候およびカーボンファイナンス市場内の以下の重要な会社タイプに属する専門家と協力しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高サステナビリティ責任者(CSO)/ ESG責任者 | 30% |

| カーボンファイナンスマネージャー / カーボン市場ディレクター | 25% |

| プロジェクト開発責任者 | 25% |

| サステナブルファイナンス/グリーンボンドディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| カーボンプロジェクト開発業者 | 30% |

| 気候投資ファンド & グリーンボンド発行者 | 25% |

| 企業カーボンバイヤー & オフセットエンティティ | 20% |

| カーボンレジストリ & トレーディングプラットフォームプロバイダー | 15% |

| 検証 & 保証機関 | 10% |

二次調査は、手法の約30%を占め、基礎データを提供し、一次調査の結果を裏付けます。この段階には、公開されている情報、財務報告書、規制文書の包括的なレビューが含まれます。当社の堅牢な二次調査フレームワークは、履歴データ、市場規模、規制フレームワーク、技術的進歩、および競合状況を収集するように設計されています。

二次調査のソースは、限定されるものではありませんが、以下を含みます。

[UNFCCC](https://unfccc.int)、[EPA](https://www.epa.gov))からの公式報告書および統計。[国際再生可能エネルギー機関(IRENA)](https://www.irena.org)、[世界銀行](https://www.worldbank.org))からの出版物。[国際排出量取引協会(IETA)](https://www.ieta.org)[Verra](https://verra.org)(自主カーボン市場基準用)[気候関連財務情報開示タスクフォース(TCFD)](https://www.fsb-tcfd.org)当社の分析の独立性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外しています。すべての二次データは、モデルへの統合前に、信頼性、関連性、および適時性について批判的に評価されます。

当社の市場推定は、トップダウンとボトムアップの両方の手法を統合した二重のアプローチを活用し、その後、堅牢で正確な市場規模および予測を確保するために多段階のデータ三角測量を行います。この反復プロセスにより、データポイントの相互検証が可能になり、潜在的なバイアスが減少します。

トップダウンアプローチ:これは、マクロ経済要因、世界的な気候政策トレンド、およびサステナブルファイナンスへの全体的な投資フローを分析することにより、総獲得可能市場を評価することを含みます。この大きな市場を、定義された市場タイプ、金融メカニズム、プロジェクトタイプ、最終用途産業、および地理的地域に基づいてセグメント化します。

ボトムアップアプローチ:この手法には、詳細なレベルからデータを集計して、包括的な市場規模を構築することが含まれます。ボトムアップ計算に使用される主要なメトリックおよび変数は次のとおりです。

データ三角測量:トップダウンとボトムアップの両方のアプローチからの調査結果は、一次インタビューの洞察、競合分析、および検証済みの二次データと相互参照されます。この多段階の三角測量プロセスにより、すべての市場セグメントと予測全体の一貫性と精度が確保されます。

データ誠実性への当社のコミットメントは最重要です。市場数値および予測について、推定データ精度レベル85〜90%を保証します。この高い精度レベルは、厳格な多段階検証プロセスを通じて達成されます。

炭素オフセットプロジェクトは世界中から調達され、再生可能エネルギー、林業、廃棄物管理などのイニシアチブに焦点を当てています。検証は、VerraやGold Standardなどの組織によって設定された基準を遵守する独立した第三者機関によって実施され、排出削減が現実的かつ測定可能であることを保証します。

気候・炭素金融市場の評価額は2025年に1143億ドルでした。これは、炭素クレジットと気候連動型金融商品の需要の高まりにより、堅調なCAGR 15.9%で成長すると予測されています。

主な障壁としては、プロジェクト開発の複雑さ、検証・確認にかかる高コスト、規制枠組みにおける専門知識の必要性が挙げられます。South Pole GroupやEcoactなどの既存企業は、広範なプロジェクトポートフォリオと顧客ネットワークから恩恵を受けています。

国際的な炭素クレジットの取引は、国や企業が海外のプロジェクトに資金を提供することで排出量を相殺することを可能にします。このダイナミクスは、持続可能なイニシアチブのために開発途上経済への資本の流れを促進し、炭素削減努力の世界的な再分配を可能にします。

特にコンプライアンス市場を規制する規制枠組みは、重要な推進力となります。それらは排出削減を義務付け、炭素クレジットとグリーン金融商品の需要を増加させます。Verraなどの組織による自主市場基準も重要な役割を果たします。

革新には、炭素クレジット取引における透明性と追跡可能性を高めるためのブロックチェーンの応用、自然ベースのソリューション検証のための衛星監視の改善、気候リスク評価のための高度なデータ分析が含まれます。炭素回収・利用・貯留(CCUS)プロジェクトも、重要な研究開発の焦点となっています。