1. 先端プロセスノードのファウンドリへの投資活動はどのように影響していますか?

先端プロセスノードの開発には多額の設備投資が必要であり、政府や業界関係者からの戦略的な投資を呼び込んでいます。これにより、市場の8.9%のCAGRに不可欠な3nmや2nmといった技術の研究開発が促進されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

先端プロセスノードウェーハファウンドリ

先端プロセスノードウェーハファウンドリSenior Research Analyst

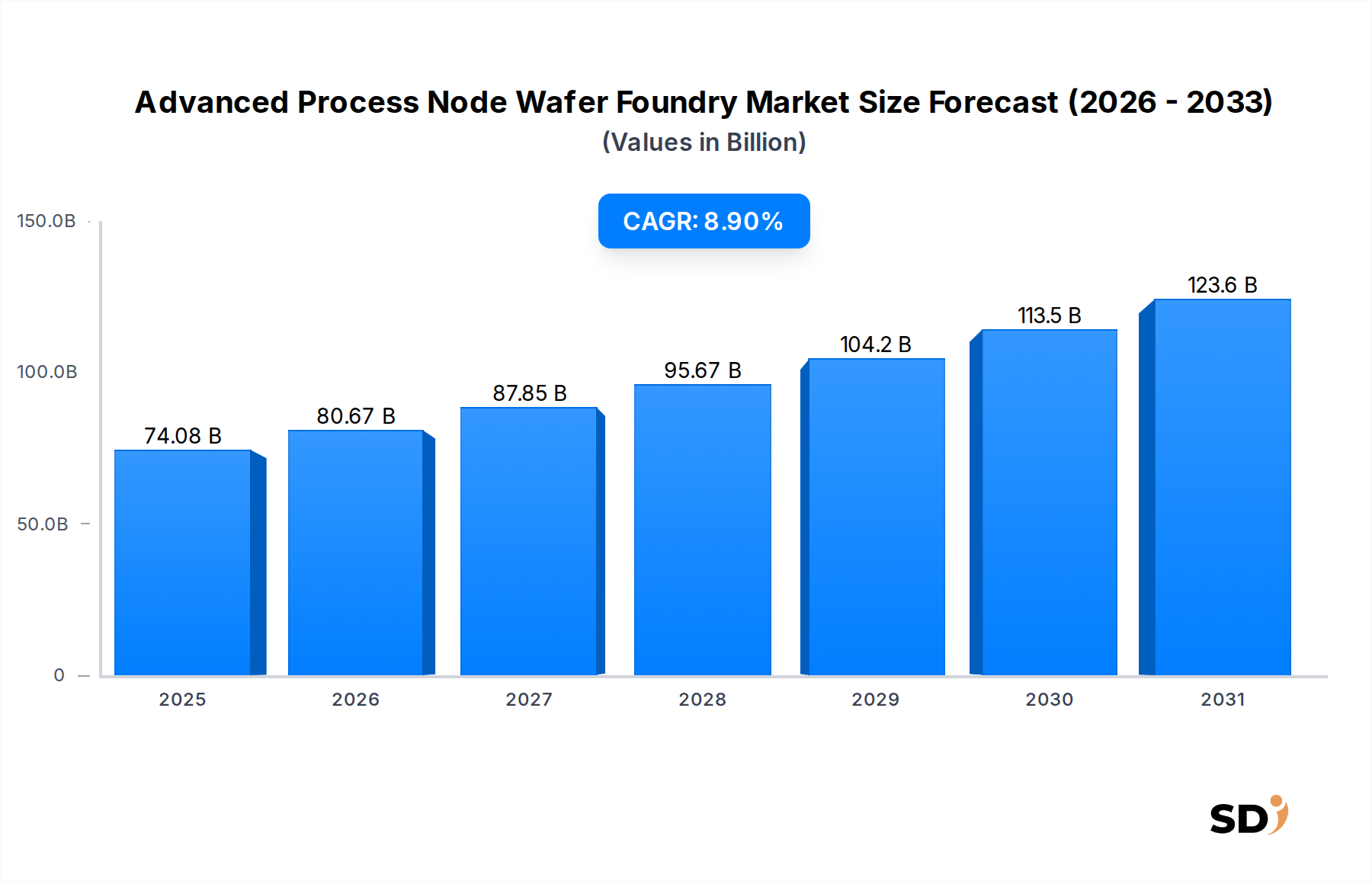

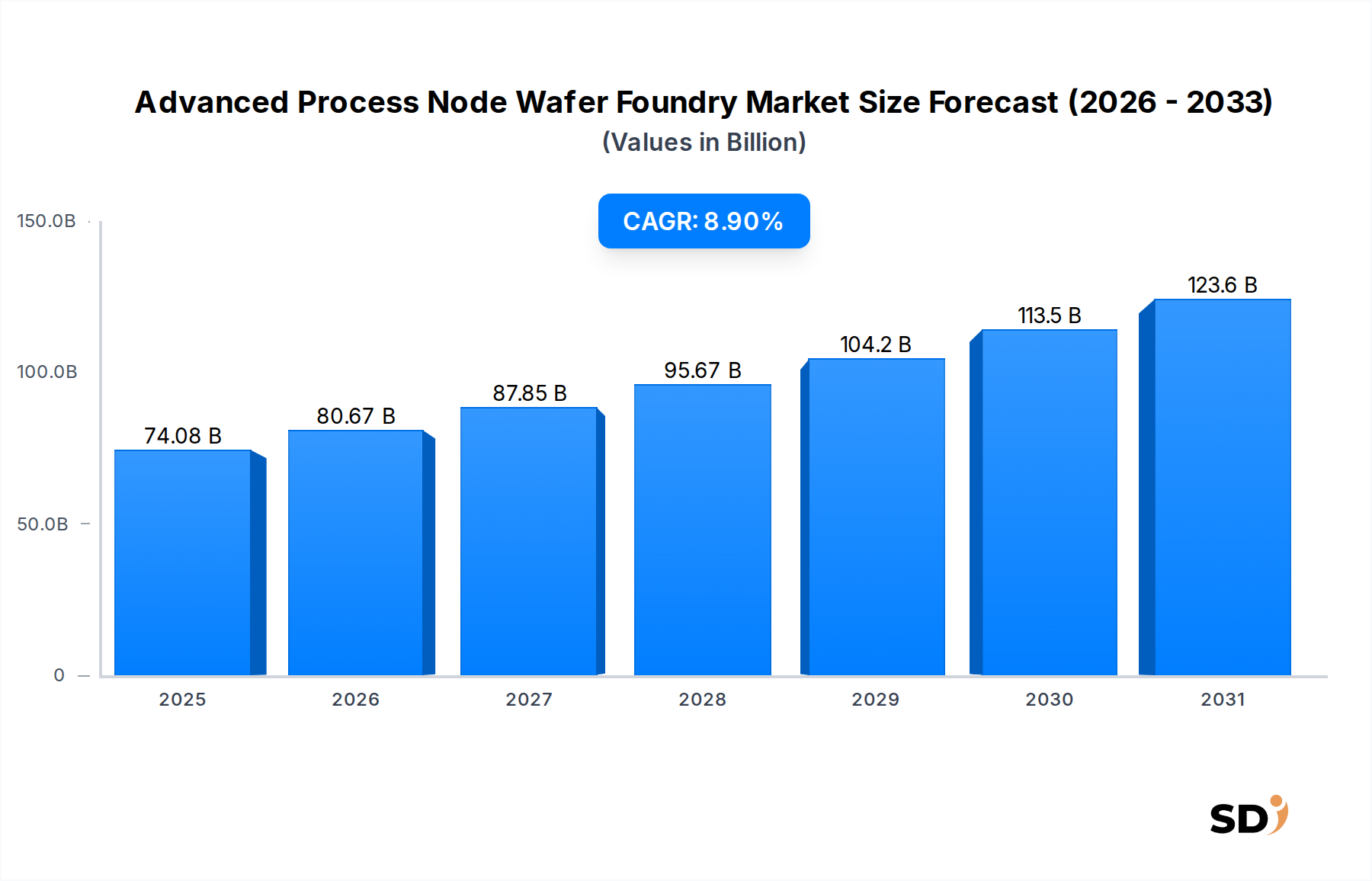

先進プロセスノードウェーハファウンドリ市場は、2026年に740億8,000万ドルという印象的な評価額に達しており、予測期間中に大幅な成長を遂げると予測されています。2026年から2034年までの複合年間成長率(CAGR)は8.9%と堅調に推移し、2034年までには評価額が1,478億5,800万ドル(約2,187兆円)に達すると推定されています。この堅調な拡大は、特に高性能コンピューティング、人工知能、5Gインフラ、先進自動車アプリケーションに必要とされる最先端半導体コンポーネントに対する飽くなき需要によって牽引されています。主な需要ドライバーには、データ生成と処理の指数関数的な増加があり、より強力でエネルギー効率の高いプロセッサが必要とされています。高度な産業用IoTソリューションから複雑なスマートフォン・モバイルデバイス市場プラットフォームまで、接続デバイスの普及は、高度なノード機能に対する遍在的な必要性を浮き彫りにしています。グローバルなデジタルトランスフォーメーションへの取り組み、国内半導体製造の回復力に対する地政学的な要請、および隣接技術分野における持続的なイノベーションといったマクロ経済の追い風が、 significantな推進力となっています。さらに、特に人工知能市場および高性能コンピューティング市場分野における現代のワークロードの複雑化は、より小さく、より効率的なトランジスタへの継続的な推進を牽引しています。これには、高度なプロセスノードにますます依存する特殊なプロセッシングユニットの需要が含まれます。競争環境は、激しい研究開発投資、戦略的協力、および少数の主要プレイヤー間での技術的リーダーシップを巡る永続的な競争によって特徴づけられます。先進プロセスノードウェーハファウンドリ市場の将来的な見通しは、資本集約的な継続的な拡大、材料科学とリソグラフィー技術における持続的なイノベーション、および最先端の集積回路に対する増大する世界的な需要を満たすためのサプライチェーンの多様化への重点が示唆されています。

高度に専門化された先進プロセスノードウェーハファウンドリ市場において、300mmウェーハセグメントは支配的な力として際立っており、最大の収益シェアを占めています。この優位性は、高度な集積回路(IC)の量産に不可欠な経済的および技術的効率に固有に関連しています。200mmなどの他のウェーハサイズは、ニッチおよび成熟ノードアプリケーションに依然として役立っていますが、300mmウェーハ(直径12インチに相当)は、7nm、5nm、4nm、3nm、および黎明期の2nmテクノロジーなどのノードを含む、すべての最先端ファウンドリ生産の事実上の標準となっています。この台頭の主な理由は、小型ウェーハと比較して使用可能なダイエリアが大幅に増加していることです。300mmウェーハは、同じダイサイズを想定した場合、200mmウェーハの約2.25倍のチップを生産できるため、チップあたりの製造コストを劇的に削減できます。このコスト効率は、法外な設備投資と各世代のノードのR&Dコストが急速に上昇する特徴を持つ業界において極めて重要です。TSMC、Samsung Foundry、Intel Foundry Services(IFS)を含む先進プロセスノードウェーハファウンドリ市場のすべての主要プレイヤーは、300mmウェーハ処理に対応するために、最も先進的なファブを排他的に構築またはアップグレードしています。この戦略的な連携は、規模の経済を確保し、機器の利用率を最適化し、EUVリソグラフィ市場およびマルチパターニング技術を伴う複雑な製造プロセスのスループットを最大化します。このセグメントの優位性は、人工知能市場、高性能コンピューティング市場、および最先端のスマートフォン・モバイルデバイス市場のような高成長アプリケーション向けのチップ供給における中心的な役割によってさらに強化されています。シリコンウェーハ市場自体も、これらのアプリケーション向けには300mmに大きく偏っています。300mmウェーハ生産をサポートするエコシステムは成熟しており、高度な半導体製造市場装置から、このウェーハサイズ専用に設計された材料や自動化システムまで、すべてを網羅しています。450mmウェーハに関する研究は続けられていますが、技術的な課題、天文学的なコスト、および堅牢な300mmエコシステムと比較して魅力的な経済的インセンティブの欠如は、300mmウェーハが予測期間を通じてその支配的な地位を維持すると予測されており、より多くのファウンドリが最先端ノード製品の小型フォーマットからの移行を進めるにつれて、そのシェアはさらに統合される可能性が高いです。

先進プロセスノードウェーハファウンドリ市場は、ドライバーと重要な制約の強力な融合によって形成されており、それぞれがその軌道に substantialな影響を及ぼしています。

市場ドライバー:

市場制約:

先進プロセスノードウェーハファウンドリ市場は、少数のグローバルテクノロジー大手によって支配される、高度に集中した激しい競争環境によって特徴づけられます。これらの企業は、技術的優位性を維持するために、研究開発と設備投資に massiveな投資を行っています。

最近の開発は、先進プロセスノードウェーハファウンドリ市場のダイナミックで資本集約的な性質を強調しており、その将来を形作る戦略的投資と技術的ブレークスルーを浮き彫りにしています。

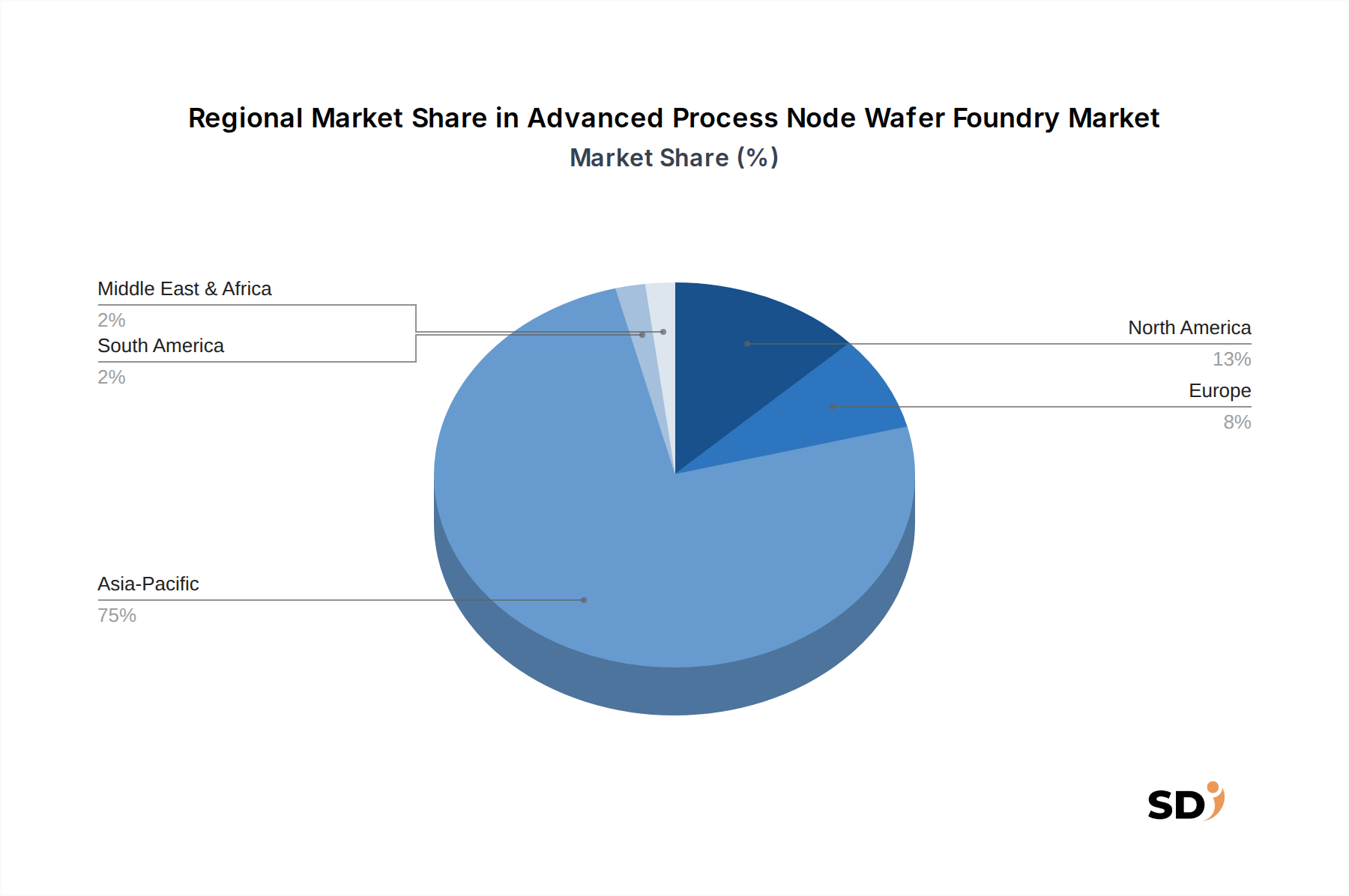

先進プロセスノードウェーハファウンドリ市場は、歴史的な投資、技術的リーダーシップ、および進化する地政学的な戦略によって主に決定される、明確に不均一な地理的分布を示しています。

アジア太平洋地域は、先進プロセスノードウェーハファウンドリ市場の紛れもない力であり、最大の収益シェアを占め、世界で最も高い成長率の1つを示す可能性が高いです。この優位性は、TSMC(台湾)、Samsung Foundry(韓国)、SMIC(中国)などの世界をリードするファウンドリの存在によって主に牽引されています。この地域は、成熟した広範な半導体製造市場エコシステム、強力な政府支援、および大規模なスマートフォン・モバイルデバイス市場や活況を呈する人工知能市場を含む主要な最終用途市場への近接性から恩恵を受けています。特に台湾と韓国における新しいファブおよびR&D施設への継続的な投資は、サブ5nmおよび3nmプロセスノードにおけるそのリーダーシップを保証します。地政学的な制約にもかかわらず、中国の高度な半導体における自給自足達成への野心的な努力は、この地域の全体的な市場活動にさらに貢献しています。

北米は、特に需要と戦略的投資の観点から、 significantで急速に成長している市場を表しています。歴史的に製造の多くをアウトソースしてきましたが、米国CHIPS法などの政府イニシアチブは、Intel Foundry Services(IFS)やTSMCなどの企業による substantialな国内投資を刺激しており、新しい高度なファブの建設を目指しています。この地域は、ファブレス半導体市場のイノベーション、AIチップ開発者、および高性能コンピューティング市場の中心地であり、高度なプロセスノード容量に対する immenseな需要を生み出しています。国内製造を推進するためのこの取り組みは、堅調なCAGRを牽引すると予想されており、北米を主要な成長地域としています。

ヨーロッパは、先進プロセスノードウェーハファウンドリ市場において、より小さく、しかし戦略的に重要なシェアを占めています。欧州チップ法によって推進される取り組みは、特に自動車半導体市場や産業用IoTなどのアプリケーション向けの地域生産能力の向上を目指しています。サブ3nmロジック製造の最前線ではありませんが、欧州のプレーヤーとパートナーシップは、特殊プロセスおよび成熟した高度ノード(例:14/16nm)にとって重要です。自動車エレクトロニクス、産業オートメーション、および通信セクターからの需要は一貫して強く、特定の高度ノード能力へのターゲット投資を牽引しています。

その他の地域(南米、中東、アフリカを含む)は、現在、先進プロセスノードウェーハファウンドリ市場のマイナーシェアを占めています。これらの地域は、主に高度ノードチップの生産者というよりは消費者です。しかし、半導体エコシステムへの関心と黎明期の投資が増加しており、多くは組み立て、パッケージング、または高度に特殊化されたローカル需要へのサービスに焦点を当てています。絶対的な市場規模は比較的小さいままですが、戦略的な政府の推進と発展途上のデジタル経済は、特にデータセンターやローカルネットワーク&通信IC市場インフラストラクチャの分野で、将来の成長機会につながる可能性があります。

規制および政策の状況は、グローバルな戦略的競争と国家安全保障上の利益を反映して、先進プロセスノードウェーハファウンドリ市場に profoundな影響を与えています。主要経済国は、国内の半導体サプライチェーンを確保し、技術的リーダーシップを育成するために、積極的に政策を実施しています。例えば、米国CHIPSおよび科学法は、特に高度なプロセスノードを対象とした、国内の半導体研究、開発、および製造のための520億ドル以上の補助金を配分しています。これは、米国での新しいファブの建設にコミットする企業からの投資を直接刺激しました。同様に、欧州チップ法は、2030年までに世界の半導体生産におけるEUのシェアを20%に倍増させることを目標として、430億ユーロの公的および民間投資を動員することを目指しており、最先端技術に強く焦点を当てています。日本および韓国も、国内の半導体製造市場産業を支援するための強力な国家戦略とインセンティブプログラムを持っています。逆に、中国に対する特定の高度半導体技術および機器に関する米国による輸出管理などの輸出規制は、市場のダイナミクス、特にSMICのような中国のファウンドリに significantな影響を与えており、重要なEUVリソグラフィ市場ツールへのアクセスに制限に直面しています。これらの規制は、競合国の技術的進歩を抑制することを目的としており、影響を受ける地域内での自国開発への努力の増加につながっています。環境規制も重要な役割を果たしており、新しいファブ建設は、水の使用、エネルギー消費、および化学廃棄物管理に関する厳格な基準を遵守する必要があります。これらの政策の全体的な影響は、地域化と半導体サプライチェーンの多様化への推進であり、多様な地域での新しいファブの設備投資を増加させ、より断片化されながらも、回復力のあるグローバルな先進プロセスノードウェーハファウンドリ市場につながる可能性があります。

先進プロセスノードウェーハファウンドリ市場における投資および資金調達活動は、伝統的なベンチャーキャピタルやM&Aではなく、主要ファウンドリからの massiveな設備投資と significantな政府補助金によって特徴づけられます。直接的な政府資金とインセンティブは、新しいファブ建設および拡張の主要なドライバーとなっています。例えば、米国政府は、CHIPS法を通じて、米国本土で高度なウェーハファブを建設することにコミットする企業に数十億ドルを配分し始めています。同様に、欧州チップ法および日本、韓国、中国における類似のイニシアチブは、高度ノードの国内生産能力を強化するために、半導体製造市場に substantialな公的資金を投入しています。これらの資金は、しばしば助成金、税額控除、およびR&D補助金の形で提供され、TSMC、Samsung Foundry、Intel Foundry Services(IFS)のような企業が数十億ドル規模の施設に投資する際の財政的負担を劇的に軽減します。戦略的パートナーシップも一般的であり、しばしばファウンドリとその主要なEUVリソグラフィ市場機器、材料(例:シリコンウェーハ市場生産者)、およびEDAソフトウェアのサプライヤーとの間で、技術的整合性と共同R&Dを保証します。反トラスト上の懸念と国家戦略的重要性のために、トップティアのファウンドリ間での大規模なM&Aはまれですが、特殊なIPまたは高度なプロセス向け材料を開発する企業の小規模な買収または投資は発生します。最も多くの資本を直接的および間接的に引き付けるサブセグメントは、高性能コンピューティング市場、人工知能市場(特にAIアクセラレータ)、および急成長している自動車半導体市場にサービスを提供するものです。これらのセクターは、最も高度なノードへの需要を牽引し、したがってファウンドリ容量と技術開発への最大の投資を必要とします。ベンチャー資金は、高度な製造能力がバリューチェーンの上流でのイノベーションを可能にする健全なエコシステムを示しており、高度なファウンドリの主要な顧客であるファブレス半導体設計企業により焦点を当てる傾向があります。

日本の先進プロセスノードウェーハファウンドリ市場は、技術革新への強いコミットメントと、自動車、AI、そして高度な通信インフラストラクチャなどの戦略的産業の需要によって特徴づけられています。市場規模は、世界的な動向と連動しており、半導体製造能力の強化を目指す政府の強力な支援によって後押しされています。日本国内では、NEC、富士通、日立製作所といった大手電機メーカーが、長年にわたり半導体分野で培ってきた高度な技術力と研究開発能力を活かし、半導体材料、製造装置、さらには特定用途向けICの開発・製造において重要な役割を担っています。また、キオクシア(旧東芝メモリ)のようなメモリ半導体メーカーも、最先端の製造技術に貢献しています。これらの国内企業は、日本経済の強みである高品質、高信頼性、および長期的なサプライチェーンの安定性といった要素を重視する顧客層に深く根差しています。

日本の半導体産業は、経済産業省(METI)による強力な政策支援を受けており、研究開発への補助金、設備投資への税制優遇措置、そして国際的な共同研究の促進などが含まれます。規制面では、電気用品安全法(PSE法)は、電気機器の安全性に関する基準を定めており、半導体製品のサプライヤーは、これらの基準に準拠する必要があります。また、JIS(日本工業規格)は、製品の品質と性能に関する様々な標準を提供しています。

流通チャネルにおいては、日本市場は、大手商社、専門商社、そして近年ではオンラインプラットフォームの活用も進んでいます。消費者の行動パターンとしては、製品の品質、信頼性、そしてアフターサービスへの関心が非常に高く、価格だけでなく、長期的な価値とブランドの評判を重視する傾向があります。特に自動車産業や産業機器分野では、サプライヤーとの緊密な連携と、カスタマイズされたソリューションが求められることが一般的です。AIや高性能コンピューティング分野の需要は増加傾向にあり、より高度なプロセスノードへの要求が高まっています。

市場規模に関する具体的な金額は、公開されている情報源によって変動しますが、日本の半導体関連市場全体は、数十兆円規模に達すると推定されています。先進プロセスノードファウンドリの市場規模も、この巨額なエコシステムの一部として、年々拡大する傾向にあります。特に、政府が半導体サプライチェーンの国内強化を最重要課題と位置づけていることから、今後数年間で、この分野への投資はさらに加速することが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基盤となる当社の一次調査方法論は、総調査努力の70~80%を占めています。この堅牢なアプローチにより、グローバルな先進プロセスノード・ウェーハ・ファウンドリ・バリューチェーン全体にわたる主要な業界参加者から、直接、高粒度かつリアルタイムの独自データを収集することが保証されます。調査は、構造化された質問票、詳細な議論、および専門家パネルを通じて実施され、多様なステークホルダーを対象としています。この直接的な関与により、二次情報源では入手できないことが多い市場力学、技術的進歩、競争環境、価格動向、および将来の成長見通しに関するニュアンスの取れた視点を収集することができます。

主要な一次調査参加者は以下の通りです。

企業タイプ:

ステークホルダーの役職:

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、先進プロセス技術開発(ファウンドリ) | 30% |

| CTO / シリコンエンジニアリング責任者(ファブレス/システム企業) | 35% |

| 戦略的ソーシングディレクター(ファウンドリサービスを利用するOEM/IDM) | 20% |

| VP、市場戦略 & ビジネス開発(装置 & 材料サプライヤー) | 15% |

| Company Type | Representation (%) |

|---|---|

| 専業ウェーハ・ファウンドリ | 25% |

| ファブレス半導体企業 | 30% |

| 半導体製造装置メーカー | 20% |

| 特殊半導体材料サプライヤー | 15% |

| 統合デバイスメーカー(IDM) | 10% |

二次調査は、基礎データ、市場検証、および包括的な業界概要を提供することにより、当社の分析を補強し、一次調査結果を補完します。このフェーズは、総調査努力の20~30%を占めます。当社の厳密なプロセスには、市場調査ウェブサイトからのデータを除外して公平性を維持し、データの整合性を確保するための、権威ある情報源からの広範なデータマイニングが含まれます。すべてのデータは、矛盾を排除し、信頼できるベースラインを確立するために、一次調査の洞察とクロスリファレンスおよびベンチマークされます。

主要な二次調査ソースは以下の通りです。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、複数のデータポイント間で三角測量を行うことにより、精度と包括的なカバレッジを保証します。この多段階データ三角測量技術には、一次インタビュー、二次調査、および定量的モデルからの洞察のクロスバリデーションが含まれます。予測期間は2026年から2034年までです。

トップダウンアプローチ:マクロ経済指標、グローバル半導体市場のトレンド、および全体的な技術採用率を分析して、広範な市場規模を確立することから始めます。これには、公表されている業界レポート(MR会社以外の情報源)、政府統計、および経済予測を使用して、対象市場(TAM)を地域、アプリケーション、およびエンドユーザー別にセグメント化することが含まれます。

ボトムアップアプローチ:この詳細な方法論は、現場レベルのデータを集計します。ボトムアップ市場規模の計算に使用される主要なメトリックおよび変数は次のとおりです。

各セグメント(プロセスノード、ウェーハサイズ、アプリケーション、エンドユーザー、地域)の市場規模は、技術ロードマップ、ファウンドリの設備投資トレンド、ファブレス企業の新規製品投入、および地域需要の動向などの要因を考慮して、細心の注意を払って計算されます。

データ整合性と信頼性への当社のコミットメントは最優先事項です。レポート全体で、推定データ精度レベル85~90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

先端プロセスノードの開発には多額の設備投資が必要であり、政府や業界関係者からの戦略的な投資を呼び込んでいます。これにより、市場の8.9%のCAGRに不可欠な3nmや2nmといった技術の研究開発が促進されています。

高性能スマートフォン、AI搭載デバイス、高速ネットワークへの需要の高まりが、先端プロセスノードの必要性を推進しています。様々な分野での高性能コンピューティング (HPC) の採用拡大も、需要に大きく貢献しています。

当初、パンデミックによる民生用電子機器の需要急増がありましたが、その後、サプライチェーンの再調整が行われました。現在、市場は、デジタルトランスフォーメーションとAI統合への長期的なシフトに牽引され、8.9%のCAGRで持続的な成長を示しています。

アジア太平洋地域が市場シェアの推定75%を占め、リードしています。これは、TSMCやSamsung Foundryのような主要ファウンドリの存在と、同地域における広範な半導体製造エコシステムによるものです。

北米のような地域にあるファブレス企業がチップを設計し、それらは主にアジア太平洋地域で製造され輸出されています。主要な輸出先は、特に7nm未満の先端ウェーハで、世界のデバイス組立企業向けです。

サブ5nmおよび3nm技術ノードにおけるTSMC、Samsung Foundry、Intel Foundry Services間の激しい競争が、重要な発展です。現在の戦略的動きは、高性能コンピューティングとAIアプリケーション向けの生産能力の拡大と歩留まりの改善に焦点を当てています。