1. 技術革新は建設統合プロジェクトデリバリーにどのように影響していますか?

BIM、クラウドコラボレーションプラットフォーム、デジタルツイン技術などの技術革新が、建設IPDの採用を推進しています。これらのツールは、プロジェクトの調整を強化し、データ交換を改善し、すべてのプロジェクト関係者間のワークフローを合理化します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

建設統合プロジェクトデリバリー

建設統合プロジェクトデリバリーSenior Research Analyst

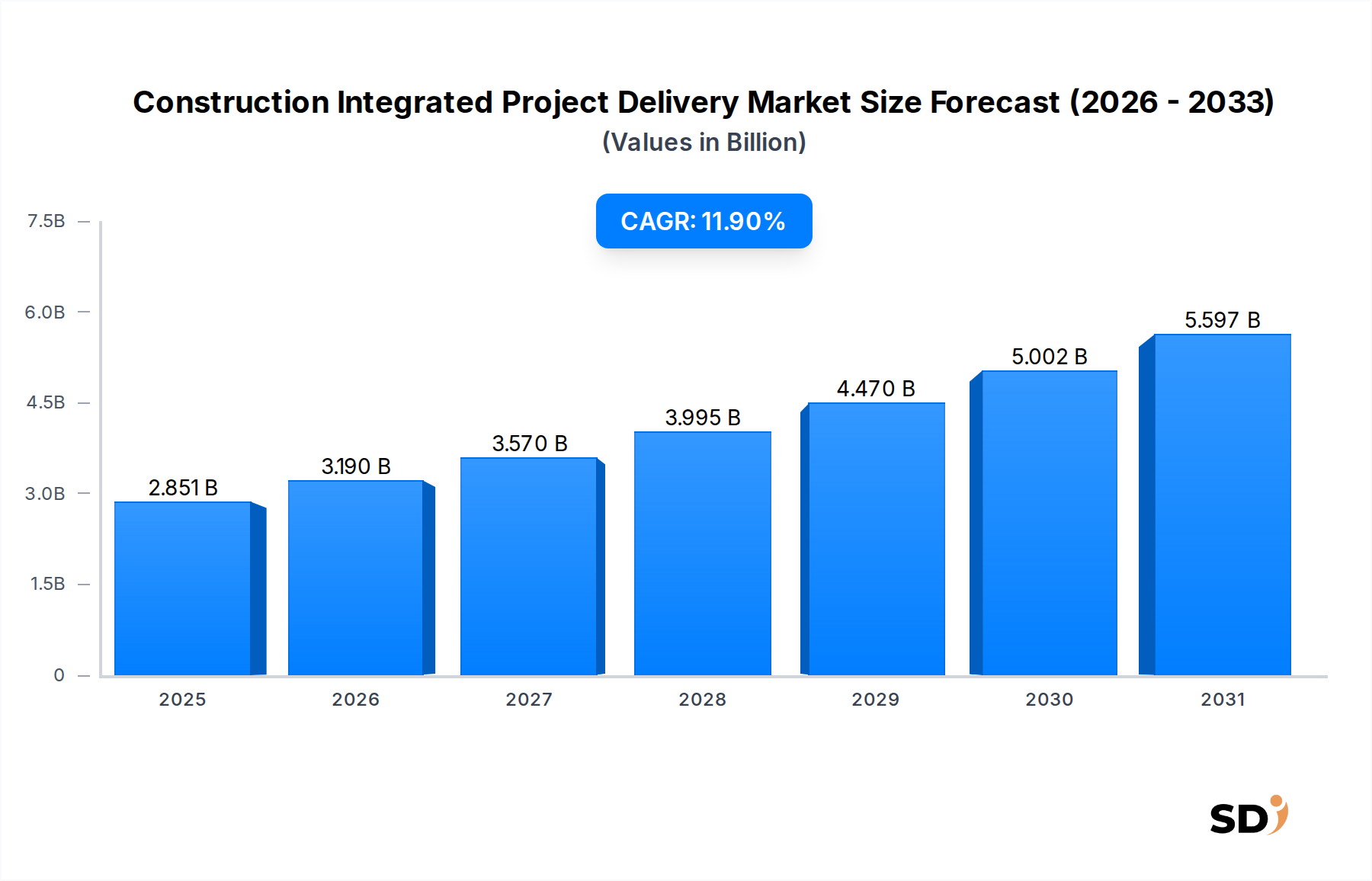

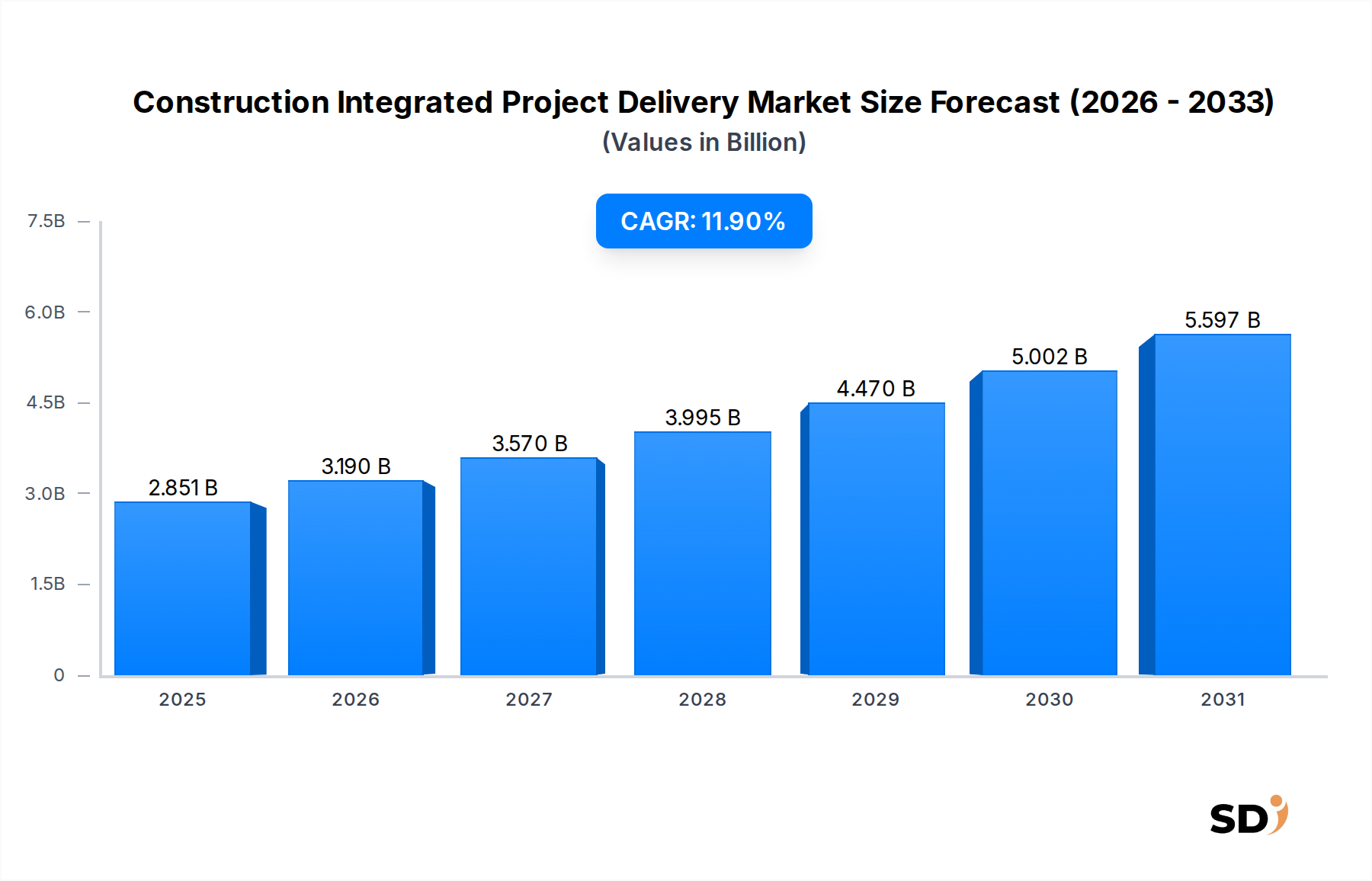

建設統合プロジェクトデリバリー(IPD)市場は、2023年の推定9億2,880万ドルから2033年までに28億5,100万ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.9%と堅調な成長が見込まれています。このダイナミックな成長は、建設業界がより協調的で効率的、かつリスク管理されたプロジェクト実行モデルへと根本的にシフトしていることを示しています。

IPDの魅力の中核は、所有者、建築家、請負業者といったステークホルダーの利害をプロジェクト開始時点から一致させるマルチパーティ契約構造にあります。この協調的なフレームワークは、早期のデザイン最適化、統合された意思決定、そしてリスク・リターンの共有メカニズムを促進し、 demonstrably 優れたプロジェクト成果をもたらします。建設統合プロジェクトデリバリー市場の主要な需要ドライバーには、現代の建設プロジェクトの複雑化の増大、プロジェクトの予測可能性とコスト確実性の向上のための高まる要請、そしてBuilding Information Modeling Market(BIM)や高度なプロジェクト管理ソフトウェアなどのデジタル技術の導入加速が含まれます。これらの技術は、成功するIPD実装に不可欠なリアルタイムデータ交換とシームレスなコラボレーションを促進する上で極めて重要です。

市場をさらに後押しするマクロ的な追い風には、新しいインフラストラクチャと都市開発への多大な投資を必要とする世界的な都市化のトレンド、そして持続可能でレジリエントな建設慣行への関心の高まりが含まれます。世界中の政府や民間の開発業者は、より厳しい予算とスケジュール内で高品質で高性能な資産を提供する方法をますます求めています。モジュラー建設市場に見られるような、リーン建設原則やオフサイト製造技術とのIPDの統合も、その広範な採用に貢献しており、より大きな効率と廃棄物の削減を約束しています。

建設統合プロジェクトデリバリー市場の将来的な見通しは、特にデジタルツイン市場や人工知能の統合による予測分析や自動化ワークフローにおける継続的なイノベーションを示唆しています。市場は、ヘルスケア、教育、商業不動産、大規模な公共インフラ建設市場プロジェクトを含む多様なセクターで、より広範な浸透を経験すると予想されます。伝統的な業界の考え方や新たな契約基準の必要性といった課題は依然として存在しますが、より大きな効率、低コスト、そしてステークホルダー満足度の向上を伴うプロジェクトの提供におけるIPDの否定できない利点は、建設テクノロジー市場の将来における重要なモデルとしてのその軌道を推進しています。

建設統合プロジェクトデリバリー市場の多面的な景観の中で、「新築」アプリケーションセグメントは収益面で圧倒的なシェアを占めており、この傾向は予測期間を通じて続くと予想されます。この優位性は、IPDがグリーンフィールドプロジェクトに提供するいくつかの固有の利点と戦略的整合性に起因します。新築事業は、本質的に多額の資本投資、長期的なタイムライン、そして高度な設計およびエンジニアリングの複雑さを伴います。IPDの協調的フレームワークは、これらの複雑さを最も初期の構想段階から管理するのに理想的であり、所有者、建築家、請負業者といったすべての主要ステークホルダーが専門知識を collectively に貢献できるようにします。

「新築」が優位性を占める主な理由は、プロジェクト開始時点からの価値創造の最大化と廃棄物の最小化を可能にするIPDの能力です。デザイン後のバリューエンジニアリングがしばしば行われる従来の方法とは異なり、IPDはこのプロセスを proactively に統合し、多額の財政的コミットメントが行われる前に、最適な材料選択、システム統合、および施工性の検討を可能にします。この早期のコラボレーションは、大規模な商業建設市場および産業プロジェクトにとって特に重要であり、わずかな設計変更でさえ、コストとスケジュールに連鎖的な影響を与える可能性があります。さらに、新築にしばしば見られる持続可能で高性能な建物の推進は、IPDの統合アプローチと完全に一致しており、エネルギー効率の高いシステムと環境に配慮した材料のシームレスな統合を促進します。

この優位性に貢献している主要プレイヤーは、大規模な新規建設プロジェクトのためにIPDを採用し、統合されたチームコラボレーションによるデリバリーとリスク管理を最適化している、Bechtel Corporation、Fluor Corporation、Turner Construction Company、DPR Constructionといった大手ゼネコンの混合です。Jacobs Solutions Inc.やAECOMのような建築・エンジニアリングの巨頭も、IPDを活用して統合されたデザインソリューションを提供する上で pivotal な役割を果たしています。Autodesk, Inc.やBentley Systems, Incorporatedのようなテクノロジープロバイダーは、IPDの協調的データ環境に不可欠なデジタルプラットフォームとBuilding Information Modeling Marketツールを提供することで foundational な存在です。Construction Project Management Software Marketの継続的な進化とIPDワークフローへの統合は、このセグメントのリードをさらに強固なものにしています。

IPDにおける新築アプリケーションの市場シェアは、単に成長しているだけでなく、より多くのプロジェクトがその成功を実証するにつれて、ベストプラクティスの統合も経験しています。これにより、コスト予測可能性、スケジュール遵守、そしてプロジェクト全体の品質が最重要視されるプロジェクトでの採用が促進されます。IPDと、特にモジュラー建設市場で見られる高度な製造技術との相乗効果は、反復可能な要素とオフサイト組み立てが統合計画から immense な利益を得る新築において、ますます明らかになっています。この協調的な精神は、大規模なベンチャーに inherent なリスクを軽減し、新しい構築環境への多大な投資から最適なリターンを求める所有者にとって、IPDを preferred な選択肢にしています。

ドライバー:

プロジェクト効率とコスト予測可能性の向上:建設統合プロジェクトデリバリー市場の primary なドライバーは、より大きな効率と予測可能なコストでプロジェクトを提供する実績です。IPDのマルチパーティ契約構造と早期のステークホルダー参加は、コストのかかる変更注文とプロジェクト遅延を demonstrably に削減します。業界調査によると、IPDプロジェクトは、改善された調整と rework の削減により、従来の方法と比較して最大15%のコスト削減を達成し、プロジェクトデリバリー時間を最大10%短縮できるとされています。

建設プロジェクトの複雑化の増大:現代の建設、特に商業建設市場およびインフラ建設市場セクターでは、複雑な設計、高度な建築システム、そして厳格な持続可能性要件が伴います。スマートビルディングテクノロジー市場を統合するプロジェクトや、 extensive なデジタルインフラストラクチャを必要とするプロジェクトは、多数の分野にわたる洗練された調整を要求します。IPDの協調的フレームワークは、この複雑さを管理し、多様な専門チームと技術のシームレスな統合を保証する上で unique に位置付けられています。

デジタルトランスフォーメーションとテクノロジーの採用:デジタル建設技術の広範な普及と高度化は、IPDの強力な実現要因です。Building Information Modeling Market (BIM)、Construction Project Management Software Market、そしてDigital Twin Marketプラットフォームの採用は、リアルタイムデータ共有、改善された可視化、そして意思決定能力の向上を促進します。これらのツールは、IPDの中心である透明で協調的な環境に必要なデジタルバックボーンを提供し、建設テクノロジー市場全体でのその採用を加速します。

制約:

従来型契約方法への抵抗:建設統合プロジェクトデリバリー市場に対する significant な制約は、多くの地域で prevalent な、深く根付いた「設計・入札・建設」という考え方とそれに関連するリスク回避文化です。IPDモデルへの移行は、敵対的な関係から共有リスク・リターンのパラダイムへと移行する mind set の根本的な変化を必要とし、これは従来の契約構造に慣れた組織にとって困難な場合があります。

標準化された法的枠組みと契約の欠如:広く受け入れられている、管轄区域固有のIPD契約テンプレートの欠如は、法的複雑さと取引コストを増加させる可能性があります。American Institute of Architects (AIA) のような組織がIPD固有の文書を開発している一方で、その global な採用は universal ではなく、より広範な市場浸透への障壁を生み出し、建設テクノロジー市場における確立された標準化された契約フォームと比較してアクセスしにくくなっています。

テクノロジーとトレーニングへの高額な初期投資:IPDを成功裏に実装するには、多くの場合、協調的なソフトウェアプラットフォーム、堅牢なデータインフラストラクチャ、そしてプロジェクトチームの extensive なトレーニングへの substantial な upfront 投資が必要です。中小企業やデジタル成熟度が低い企業にとって、この初期資本支出と significant な文化変革の必要性は、プロジェクトデリバリーの長期的なメリットとConstruction Analytics Marketの成長にもかかわらず、 considerable な障壁となる可能性があります。

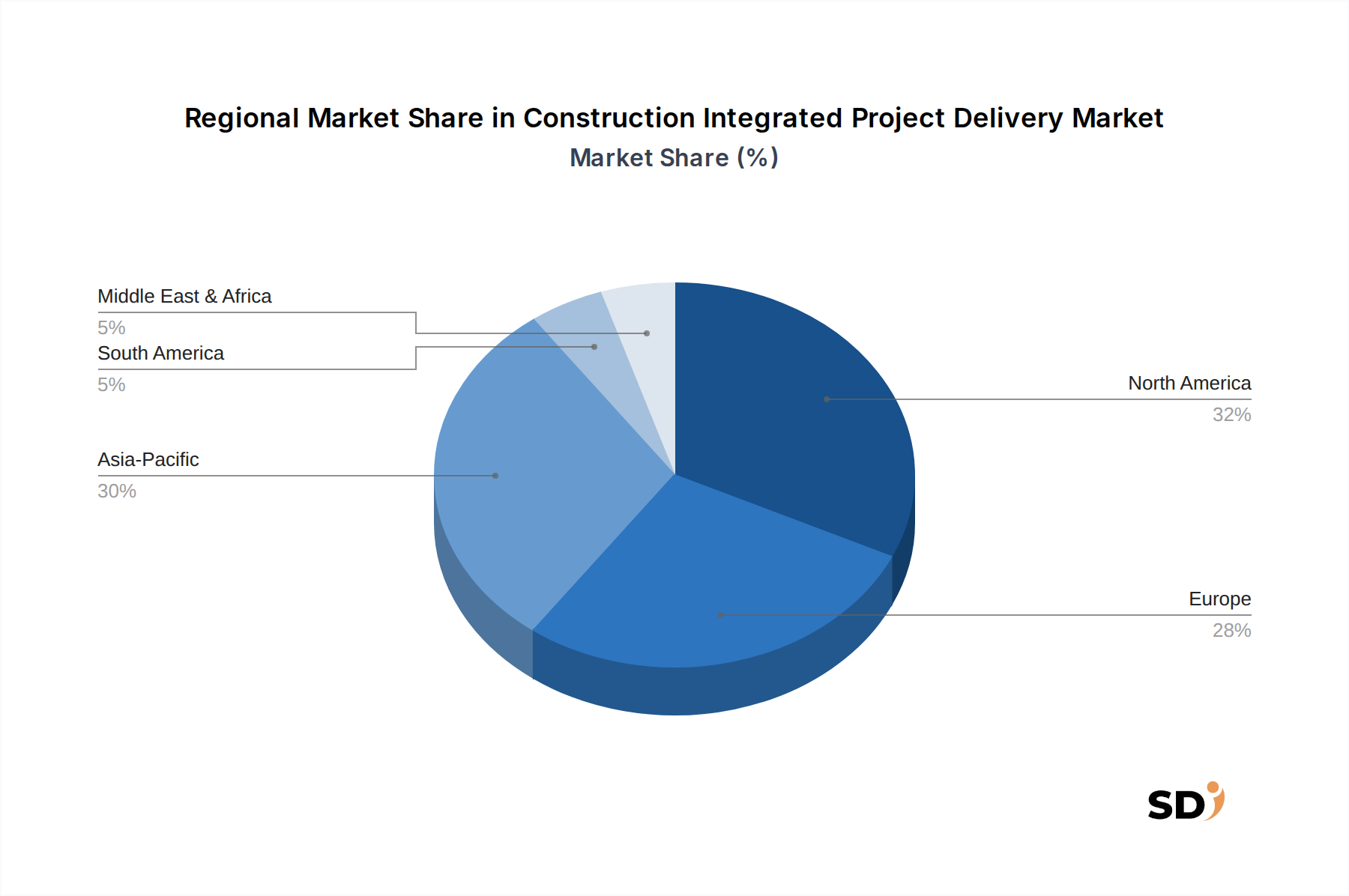

北米:この地域は、早期の採用、洗練された法的枠組み、そしてリーン建設とプロジェクト効率への強い重点によって推進され、建設統合プロジェクトデリバリーの成熟した significant な市場であり続けています。特に米国は、複雑な商業建設市場、ヘルスケア施設、教育機関でのIPDの実装をリードしています。世界の建設統合プロジェクトデリバリー市場の substantial な収益シェアを占める北米は、最適化されたプロジェクトデリバリー方法論の継続的な追求によって推進され、安定した、しかし成熟した成長を示しています。

ヨーロッパ:ヨーロッパは、特に英国、ドイツ、北欧諸国といった西ヨーロッパ諸国で、建設統合プロジェクトデリバリー市場で堅調な成長を示しています。この拡大は、持続可能性への強い焦点、ますます厳格なデジタル建設義務(例:BIM義務)、そして野心的なインフラプロジェクトによって燃料されています。この地域は、統合アプローチをサポートするための政策フレームワークと標準化された契約を積極的に探求しており、高い地域CAGRに貢献しています。建設テクノロジー市場の近代化への推進は、重要な要因です。

アジア太平洋:建設統合プロジェクトデリバリー市場で最も急速に成長している地域として台頭しているアジア太平洋は、 massive な都市化、急成長するインフラ建設市場イニシアチブ、そして不動産および産業開発への海外直接投資の増加によって牽引されています。中国、インド、日本などの国々は、BIM Marketを含むデジタル建設技術を急速に採用しており、これはIPDを補完し、可能にしています。この地域は、significant な未開拓の可能性と進行中および計画中の建設プロジェクトの規模により、最も高いCAGRを経験すると予測されています。

中東・アフリカ(MEA):MEA地域は、特にGCC諸国で、IPD採用において considerable な勢いを増しています。この急増は、スマートシティや新しい経済ゾーンのようなメガプロジェクト開発の広がり、そして近代的な建設慣行への戦略的なシフトによって推進されています。IPDは、これらの野心的なプロジェクトにinherent な複雑さと immense な規模を管理するための critical な経路を提供し、新しい開発におけるより大きな効率とリスク軽減をステークホルダーが求めるにつれて、強い段階的な収益貢献を示しており、しばしばスマートビルディングテクノロジー市場ソリューションを統合しています。

建設統合プロジェクトデリバリー市場における「輸出」という概念は、主に物理的な商品ではなく、統合されたプロジェクト管理、建築、エンジニアリングサービスの国境を越えた提供に関連しています。Bechtel Corporation、AECOM、Jacobs Solutions Inc.のような主要なグローバル企業は、国際的にIPD方法論とその専門チームを頻繁に展開しています。これには、高度なスキルを持つ人材とデジタルデータの国境を越えたシームレスな移動が必要です。専門職免許要件、移民政策、ビザ規制のばらつきは、これらのグローバルIPD展開の俊敏性とコスト効率に significant に影響を与える可能性があり、専門サービスの世界的な自由な流れに対する非関税障壁として effectively に機能します。

Construction Project Management Software Marketの中心であり、Digital Twin Marketを可能にするクラウドベースのコラボレーションプラットフォームへの依存度が高まっているということは、データローカライゼーション法、サイバーセキュリティ規制、デジタルサービス税が運用環境にますます影響を与えていることを意味します。例えば、一部のヨーロッパまたはアジア市場における厳格なデータ主権要件は、ローカルサーバーインフラストラクチャを必要とする可能性があり、グローバルIPD実装に複雑さとコストの層を追加します。これらのデジタル貿易政策は、国際チームがリアルタイムで critical なBuilding Information Modeling Marketデータとプロジェクトドキュメントを共有する能力に直接影響します。

IPD自体はサービスですが、その有効性は、モジュラー建設市場を活用するプロジェクトでしばしば使用される、物理的な建設資材およびプレハブコンポーネントの効率的なグローバルサプライチェーンと固有にリンクしています。必須の原材料(例:鋼、アルミニウム)または高度な建築材料(例:スマートビルディングテクノロジー市場向けのセンサー)への関税は、プロジェクト予算とスケジュールに直接影響を与える可能性があり、国際的なベンチャーにおけるIPDのコスト予測可能性という目標をより困難にします。非関税障壁、例えば国ごとの建築基準、技術基準、認証要件の違いは、遅延と rework を回避するために、IPDフレームワークでの careful な事前計画を必要とします。最近の地政学的な緊張と貿易政策のシフトは、原材料コストとサプライチェーンの混乱のボラティリティを増加させ、世界の建設テクノロジー市場、ひいては国際建設統合プロジェクトデリバリー市場の財務的実行可能性とリスクプロファイルに影響を与えています。

建設統合プロジェクトデリバリー市場における投資および資金調達活動は、主にIPD自体への直接投資というよりは、戦略的買収、基盤となるテクノロジーへの強力なベンチャーキャピタル関心、そして協調的パートナーシップによって特徴付けられます。より広範な建設テクノロジー市場および建築・エンジニアリング・建設(AEC)ソフトウェアセクターは substantial な資本を引きつけており、M&A活動は統合プロジェクトデリバリーをサポートするデジタル機能を統合することに重点を置いています。

戦略的合併・買収(M&A):大手エンジニアリング・建設会社は、統合サービス提供能力を強化するために、専門テクノロジー企業や高度なBuilding Information Modeling Market (BIM) コンサルタントを積極的に買収しています。例えば、協調プラットフォームやConstruction Analytics Marketソリューションを専門とするソフトウェア開発者の買収が一般的です。これらの動きは、より包括的でエンドツーエンドのIPD実現ソリューションを作成し、企業が設計、計画、実行フェーズをよりシームレスに統合できるようにすることを目指しています。この無機的成長戦略は、確立されたプレイヤーが技術力を強化し、インフラ建設市場のような複雑なプロジェクトでの市場リーチを拡大するのに役立ちます。

ConTechにおけるベンチャーキャピタル(VC):ベンチャー資金はConTechセクターで堅調であり、高度なコラボレーションツール、AI搭載プロジェクト管理プラットフォーム、およびDigital Twin Marketソリューションを開発するスタートアップに substantial な資本が流れています。これらのテクノロジーはIPDの critical な実現要因であり、データ共有、リスク管理のための予測分析、プロジェクトワークフローの自動化を改善することを目的とした投資を引きつけています。コストとスケジュールの最適化のための予測分析、およびマルチパーティ契約を可能にするデジタルプラットフォームに焦点を当てたサブセグメントは、統合デリバリーが提供する効率向上を活用したい投資家にとって特に魅力的です。新築プロジェクトと統合されたスマートビルディングテクノロジー市場も、最終的にIPDをサポートする関連資金調達を見ています。

戦略的パートナーシップとアライアンス: significant なトレンドは、テクノロジープロバイダー(Autodesk, Inc.、Bentley Systems, Incorporatedなど)と大手建設会社(Bechtel Corporation、Skanska ABなど)との間の戦略的アライアンスと合弁事業の形成です。これらのパートナーシップは、多くの場合、テーラーメイドのIPDソリューションを共同開発・実装し、既存のソフトウェアエコシステムを統合し、プロジェクトデリバリーにおけるイノベーションを推進することを目的としています。これらのコラボレーションは、大規模な商業建設市場開発や複雑なインフラプロジェクトなど、統合アプローチのメリットが最も顕著な特定のアプリケーションに焦点を当てることがよくあります。目標は、IPD原則を活用してプロジェクトライフサイクル管理を強化し、建設プロジェクト管理ソフトウェア市場全体を前進させるために、設計から運用までシームレスなデジタルワークフローを作成することです。

日本の建設統合プロジェクトデリバリー(IPD)市場は、急速な都市化、インフラ老朽化、そして持続可能性への関心の高まりという背景から、今後 substantial な成長が見込まれています。日本経済は成熟していますが、大規模なインフラ更新やスマートシティ開発への投資は、IPDのような高度なプロジェクトデリバリー手法の採用を後押しするでしょう。市場規模の正確な数値は限られていますが、業界専門家は、建設技術への投資拡大と、より効率的で透明性の高いプロジェクト遂行へのニーズの高まりを指摘しています。

日本国内では、大手ゼネコンである鹿島建設、清水建設、大成建設などが、IPDまたはそれに類する統合的アプローチを、特に大規模な公共プロジェクトや民間開発プロジェクトで積極的に採用しています。これらの企業は、長年にわたる実績と技術力を活かし、設計から施工、維持管理までを seamless に連携させることで、プロジェクトの品質向上とコスト削減を目指しています。また、竹中工務店や戸田建設なども、IPDの原則を取り入れたプロジェクトマネジメントを推進しています。

日本におけるIPDに関連する規制や標準フレームワークとしては、建築基準法、都市計画法、そして国土交通省が推進するi-Construction政策などが挙げられます。特にi-Constructionでは、BIM/CIM(Computer-generated Information Modeling / Management)の活用が強く推奨されており、これはIPDが依存するデジタルデータ共有とコラボレーションの基盤となります。また、建設業法における請負契約に関する規定も、IPDの契約形態を検討する上で考慮されるべき要素です。製品の安全性に関しては、建設資材の品質基準としてJIS(日本産業規格)が適用される場合があります。

日本の建設市場における流通チャネルは、従来、ゼネコンが一次請負業者としてプロジェクト全体を管理し、サブコンや専門業者に業務を委託する形態が主流でした。しかし、IPDの普及に伴い、プロジェクト関係者間での直接的なコミュニケーションと情報共有が不可欠となっています。消費者の行動パターンとしては、住宅や商業施設においては、品質、安全性、そして長期的なライフサイクルコストへの関心が高く、IPDが提供する予測可能性とリスク低減は、これらのニーズに応えるものです。また、災害への備えとしてのレジリエンス(強靭性)も重要な購入決定要因となっています。

日本円での具体的な数値については、 report に直接記載されていないため、推定値や業界の慣例に基づいた言及となります。例えば、2023年の市場規模9億2,880万ドルは、現在の為替レート(例:1ドル=150円)で換算すると、約1,393億円に相当すると推測されます。同様に、2033年までに28億5,100万ドル(約4,276億円)に達するという予測は、日本市場におけるIPDの significant な成長ポテンシャルを示唆しています。CAGR11.9%は、年間約1,500億円から4,000億円超への gradual な成長を示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の測定と予測は、主に広範な一次調査プログラムによって推進されており、これは当社の全体的な調査努力の75%を占めています。この堅牢なアプローチにより、リアルタイムの市場ダイナミクス、新興トレンド、および業界参加者からの直接的な詳細な洞察の包含が保証されます。構造化されたインタビュー、電話での議論、および詳細なアンケートを通じて、バリューチェーン全体にわたる多様なステークホルダーと関わっています。主要なインタビュー対象者は、建設統合プロジェクトデリバリー市場内のさまざまな戦略的 vantage points を代表するように細心の注意を払って特定されています。

インタビューされた主要なステークホルダーには以下が含まれます。

当社の一次調査参加者プールは、市場エコシステムの広範をカバーするように戦略的にセグメント化されており、以下が含まれます。

すべてのインタビューは、機密保持プロトコルを厳守して実施され、データは集計されて、公平で包括的な市場ビューを提供します。この継続的な関与により、当社の洞察が常に最新であり、レポート購入日までの市場センチメントを反映していることが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロジェクトデリバリーディレクター | 30% |

| IPDプロジェクトマネージャー/リード | 35% |

| プレコンストラクション&見積もりヘッド | 20% |

| BIM/VDCマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| ゼネコン&IPDリードファーム | 30% |

| 専門IPDコンサルティング&アドバイザリーサービス | 20% |

| BIM/デジタルツイン&プロジェクト管理ソフトウェアプロバイダー | 15% |

| 主要不動産開発業者/プロジェクトオーナー | 25% |

| 主要サブコントラクター&ファブリケーター | 10% |

当社の調査方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。このフェーズは、基礎データを提供し、一次調査の結果を検証し、市場の状況の広範な理解を確立します。当社の厳格な二次調査プロセスには、以下を含む多数の信頼できる権威ある情報源の分析が含まれます。

当社のチームは、当社の調査の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳しく避けています。すべてのデータポイントは、正確性と信頼性を確保するために複数の情報源でクロスチェックされます。

当社の市場規模測定および予測モデルは、マルチレベルデータ三角測量によって強化された、トップダウンおよびボトムアップ方法論の洗練されたブレンドに基づいています。

ボトムアップアプローチ:この方法は、詳細なデータポイントを合計することによって市場規模を推定することを含みます。建設統合プロジェクトデリバリー市場の場合、これには以下が含まれます。

トップダウンアプローチ:同時に、より広範な建設市場規模から開始し、統合プロジェクトデリバリーの浸透率とシェアをさまざまなプロジェクトタイプ、契約タイプ、およびエンドユーザーセグメントで決定することによって、トップダウン分析を採用します。これにより、ボトムアップの数値のマクロレベルでの検証が得られます。

マルチレベルデータ三角測量:トップダウンおよびボトムアップ分析から導出された市場推定値は、一次調査の発見、競合他社の分析、および業界レポートと厳密にクロス検証されます。この多層検証プロセスにより、堅牢で信頼性の高い市場数値が保証され、市場の包括的で正確なビューが提供されます。当社の需要モデルは、マクロ経済要因、規制変更、および技術的進歩を組み込んで、2026-2034年の予測期間における将来の予測を提供します。

非常に正確で実行可能な市場インテリジェンスを提供するという当社のコミットメントは最優先事項です。市場数値を85-90%と推定されるデータ精度レベルで保証します。この高い基準は、多段階の品質保証プロセスを通じて維持されます。

この方法論的なアプローチにより、「建設統合プロジェクトデリバリー」市場レポートが、戦略的意思決定をサポートするために利用可能な最も信頼性が高く、包括的で、最新の洞察を提供するということを保証します。

BIM、クラウドコラボレーションプラットフォーム、デジタルツイン技術などの技術革新が、建設IPDの採用を推進しています。これらのツールは、プロジェクトの調整を強化し、データ交換を改善し、すべてのプロジェクト関係者間のワークフローを合理化します。

建設IPD市場は、2033年までに28億5000万ドルに達すると予測されています。予測期間中は、年平均成長率(CAGR)11.9%で成長すると予測されています。

建設サービスおよび資材の国際貿易は、サプライチェーンの統合とグローバルなプロジェクトコラボレーションを通じて、IPDの採用に影響を与えます。IPD自体の直接的な輸出入データは複雑ですが、グローバルな建設プロジェクトは、国境を越えた実行効率を高めるためにIPDモデルをますます活用しています。

主要な市場セグメントには、プロジェクトタイプ(住宅、商業、インフラ)、契約タイプ(複数当事者、リスク・リワード共有)、およびアプリケーション(新築工事、スマートシティプロジェクト)が含まれます。これらのセグメントは、建設業界全体でのIPD採用を推進する多様なニーズを反映しています。

IPDの協調的な性質は、グリーンビルディングの実践と廃棄物削減戦略の早期統合を促進するため、持続可能性とESG要因は極めて重要です。このアプローチは、プロジェクトの効率を向上させ、環境コンプライアンスと社会的責任の目標をサポートします。

予測分析のための高度なAI、ジェネレーティブデザイン、モジュラー建設方法などの破壊的技術は、IPDの進化に影響を与える可能性があります。これらは直接的な代替品ではありませんが、IPDの契約やプロセスがどのように構造化されるかを再形成する可能性があります。