1. 建設プロジェクト保険で最も成長の可能性が高い地域はどこですか?

アジア太平洋地域は、中国やインドなどの国々における広範なインフラ開発に牽引され、建設プロジェクト保険の急成長地域となる見込みです。ASEAN諸国の都市中心部の拡大による新たな機会も存在します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

建設プロジェクト保険

建設プロジェクト保険Senior Research Analyst

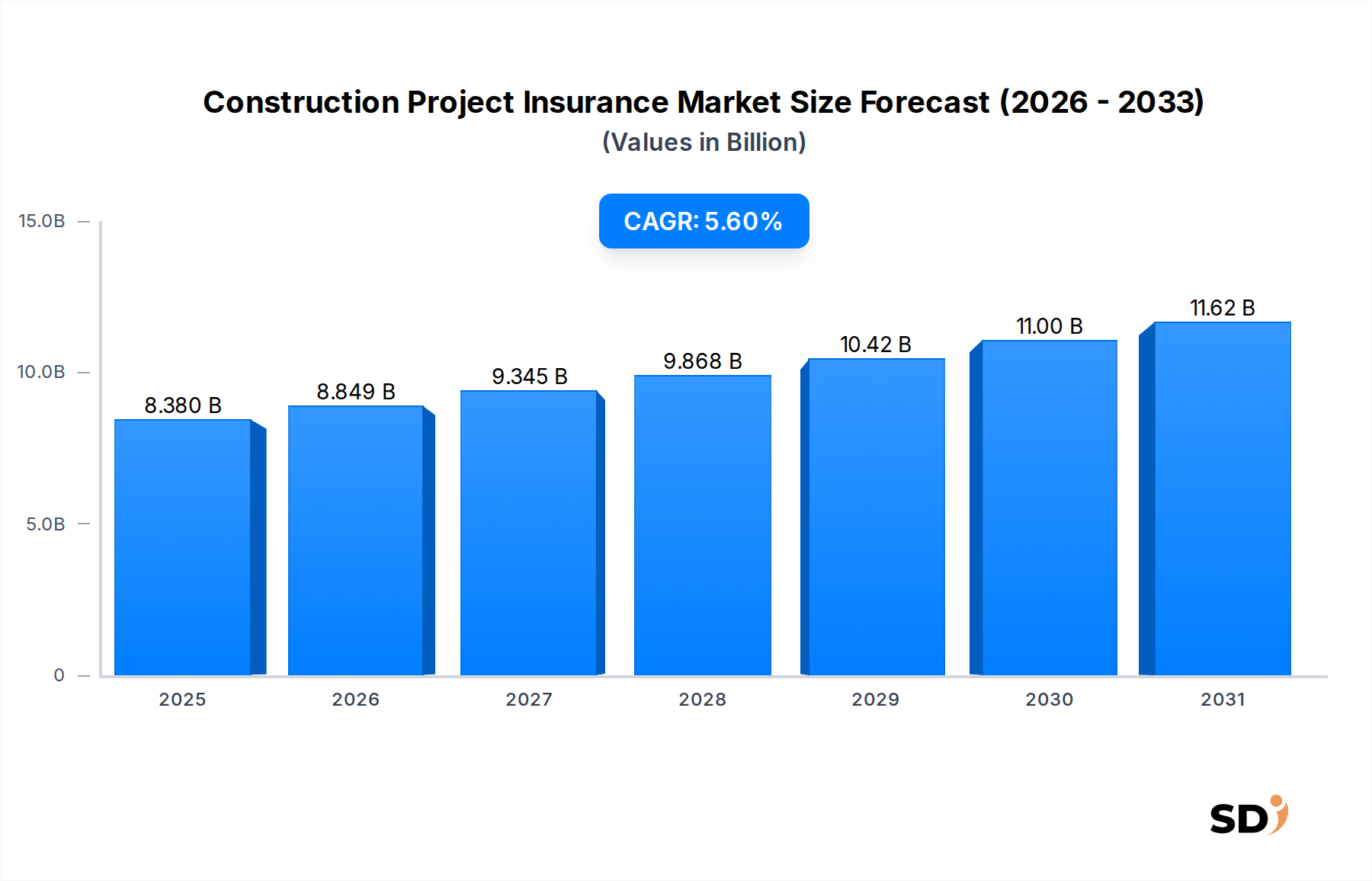

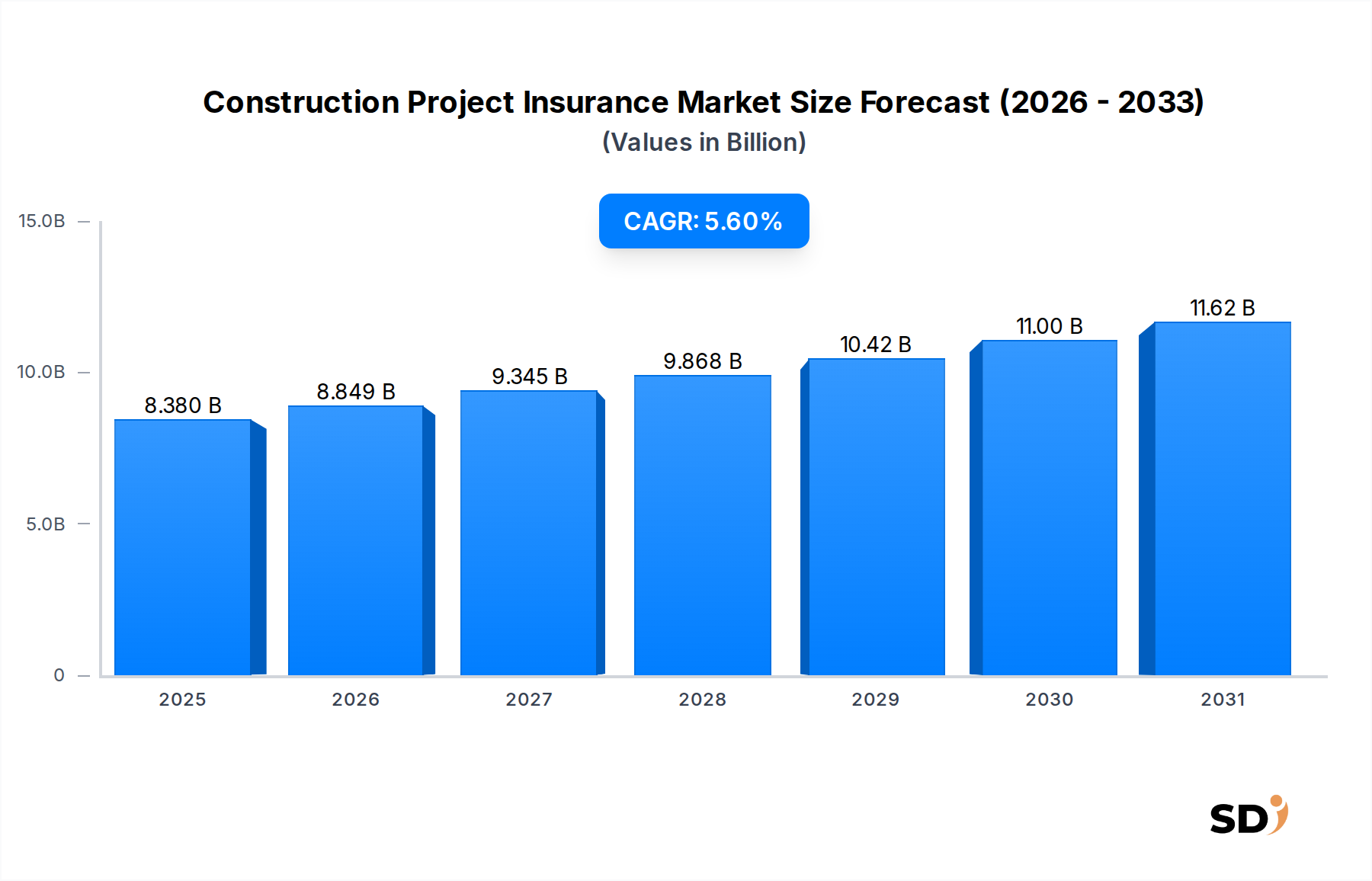

世界の建設プロジェクト保険市場は、世界的な建設プロジェクトの規模と複雑化の拡大を反映し、堅調な拡大が見込まれています。2025年には83億8,000万ドル(約1兆2,570億円)と評価されており、予測期間中は5.6%の年平均成長率(CAGR)を示すと予想されています。この成長軌道は、いくつかのマクロ経済的および業界特有の追い風によって根本的に支えられています。主な推進要因は、新興経済国における都市化と工業化のペースの加速であり、住宅および商業インフラへの多額の投資が必要となっています。これは、建設保険に固有の包括的なリスク移転メカニズムへの需要を後押ししています。

技術の進歩は、リスクの状況、ひいては保険商品に profondamente 影響を与えています。Building Information Modeling(BIM)、ドローンベースの検査、Internet of Things(IoT)を介したリアルタイムプロジェクト監視システムの導入が進んでおり、保険会社はより正確な引受と予防的なリスク軽減のための詳細なデータを提供しています。このデジタルトランスフォーメーションは、流通チャネルにも影響を与えており、Digital Insurance Platform Marketの出現が、保険発行と請求処理の合理化を促進しています。さらに、世界中の厳格な規制枠組みと進化する労働安全基準は、特に大規模な公共および民間プロジェクトにおいて、適切な保険補償を義務付けています。建設プロジェクト保険が不可欠な構成要素であるProperty & Casualty Insurance Marketは、従来の数理計算方法を超えた、よりデータ主導のリスク評価への移行を経験しています。保険会社はPredictive Analytics Marketの能力を活用して、潜在的なプロジェクトの遅延、構造的欠陥、またはその他の保険対象イベントをより正確に予測し、価格設定を最適化し、請求の変動性を軽減しています。特に、交通、エネルギー、通信分野における進行中のグローバルなInfrastructure Development Marketは、一貫した需要創出源となっています。大規模プロジェクトの資金調達における官民連携(PPP)への傾向の高まりは、複数のステークホルダーを保護するための堅牢な保険規定をさらに必要としています。見通しは、政策カスタマイズ、パラメトリック保険ソリューションにおける革新、およびより広範な保険エコシステム内でのリスク管理と運用効率のための高度な技術の統合の増加によって特徴づけられ、建設プロジェクト保険市場の継続的な進化と拡大を示唆しています。

建設プロジェクト保険市場の多岐にわたる景観の中で、建設工事総合保険(CAR)セグメントは収益シェアで predominant なカテゴリーとして際立っています。この優位性は、小規模な住宅建設から巨大なインフラプロジェクトまで、事実上あらゆる建設事業に不可欠な包括的な補償範囲に起因します。CAR保険は通常、予期せぬ、突然の物理的な損失または契約工事、材料、建設プラントおよび機器への損害を含む、幅広いリスクをカバーします。また、建設活動から生じる第三者賠償責任もカバーするため、請負業者とプロジェクト所有者の両方にとって不可欠で、すべてを網羅する保険となります。

多数の下請け業者、複雑な物流チェーン、多様な環境要因が関わる現代の建設プロジェクトの複雑な性質は、複数のエクスポージャーを統合できる単一の保険を必要とします。CAR保険は、建設現場で一般的な火災、倒壊、嵐、洪水、偶発的損害、盗難などの数多くの災害に対する補償を提供することで、このニーズを満たします。この広範な保護により、複数の専門保険を管理する管理負担が軽減され、ステークホルダーを重大な財務損失にさらす可能性のある潜在的な補償のギャップが最小限に抑えられます。このような統合ソリューションへの需要は、高度な建設方法論の採用とプロジェクト期間の加速化により、特に高くなっています。

Allianz SE、AXA S.A.、Zurich Insurance Group、Munich Reなどの建設プロジェクト保険市場の主要プレーヤーは、CAR保険商品に多額の投資を行い、堅牢なCAR保険商品を提供しており、多くの場合、特定のプロジェクト要件に合わせてカスタマイズしています。これらの保険会社は、保険料だけでなく、補償範囲、請求処理効率、およびRisk Management Software Market統合などの付加価値サービスにおいても競争しています。このセグメントのシェアは、世界中で複雑な都市開発と大規模なInfrastructure Development Marketプロジェクトが proliferates するにつれて、dominant のままであり、さらに統合される可能性があります。Predictive Analytics Marketツールによって提供されるような高度な分析の統合は、CAR保険におけるより詳細なリスク評価を可能にし、保険会社がカスタマイズされた補償を提供し、エクスポージャーをより効果的に管理できるようにします。包括的な補償と技術的強化の相乗効果により、CAR保険は建設プロジェクト保険市場におけるその pivotal な役割を維持し、進化する業界標準とリスクプロファイルに適応しています。

建設プロジェクト保険市場の拡大は、相互に関連する市場ドライバーの融合によって推進されており、それぞれが業界のトレンドと指標を通じて定量化できます。まず、特にInfrastructure Development Marketにおける建設支出の世界的な急増は、primary の触媒として機能します。世界中の国家が、都市再生、交通網、グリーンエネルギープロジェクトに多額の資本をコミットしています。例えば、世界のインフラ投資は、2040年までに年間9兆ドル(約1,350兆円)を超えると予測されており、そのかなりの部分が新規建設と複雑な改修に割り当てられています。規模に関わらず、各新規プロジェクトは、固有のリスクを軽減するために包括的な保険補償を必要とし、CARおよびEAR保険などの保険への需要を直接増加させます。

第二に、現代の建設プロジェクトの複雑さと規模の増大は、潜在的な賠償責任と物的損害へのエクスポージャーを増大させます。しばしば数億ドル、さらには数十億ドルと評価されるメガプロジェクトは、高度なエンジニアリング、複数のステークホルダー、および長期的なタイムラインを伴い、予期せぬイベントの財務的影響を増大させます。これらのプロジェクトにおける請求の統計的確率(probability)は、その複雑さと期間とともに上昇し、保険を必須の安全策にしています。例えば、単一の主要な構造的欠陥または自然災害イベントは、1億ドル(約150億円)を超える損失につながる可能性があり、堅牢な保険の crucial な役割を強調しています。

第三に、建設現場での技術統合は、建設プロジェクト保険市場のドライバーとイネーブラーの両方です。構造ヘルスモニタリング、機器追跡、環境条件評価のためのセンサーを含むIoT in Construction Marketソリューションの普及は、膨大な量のリアルタイムデータを生成します。このデータは、Predictive Analytics Marketプラットフォームによって分析されると、保険会社が使用量ベースの保険を提供し、予防的なリスク管理戦略を実装し、請求頻度を削減する可能性があります。この技術はリスクを軽減することを目的としていますが、データセキュリティとシステム障害に関連する新しい保険対象エクスポージャーも作成します。さらに、Construction Management Software Marketの広範な採用はプロジェクト実行を合理化しますが、同時に運用データを集中させるため、堅牢なサイバー保険コンポーネントの関連性が高まっています。

最後に、世界中の法域における規制環境の進化と健康・安全基準の厳格化は、より包括的な保険補償を義務付けています。政府および規制機関は、コンプライアンス違反に対するより厳しい罰則と最低賠償責任補償要件の増加を課しており、請負業者や開発業者に保護レベルの向上への投資を促しています。例えば、労災保険の義務は拡大し、環境賠償責任要件はより厳格になり、専門的な建設プロジェクト保険商品の持続的かつ増加する需要を保証しています。

建設プロジェクト保険市場は、少数のdominant なグローバル保険会社と多数の専門的な地域およびローカルプロバイダーの存在によって特徴付けられています。競争は、引受能力、グローバルリーチ、リスク評価における技術的専門知識、および複雑なプロジェクト向けのカスタマイズされたソリューションを提供する能力を中心に展開しています。主要プレーヤーは、クライアントエクスペリエンスと運用効率を向上させることを目指して、高度な分析とデジタルプラットフォームを組み込むために、継続的に製品を進化させています。

Risk Management Software Marketツールを組み込んでいます。Infrastructure Development Market事業向けに、高度に専門化された大規模プロジェクト保険ソリューションも直接提供しています。Digital Insurance Platform Market機能の強化が含まれています。建設プロジェクト保険市場は、技術統合とリスクプロファイルの進化によって推進されるダイナミックな変化を経験しています。主要な開発は、デジタルトランスフォーメーションと専門的なリスクソリューションへの重点の高まりを示しています。

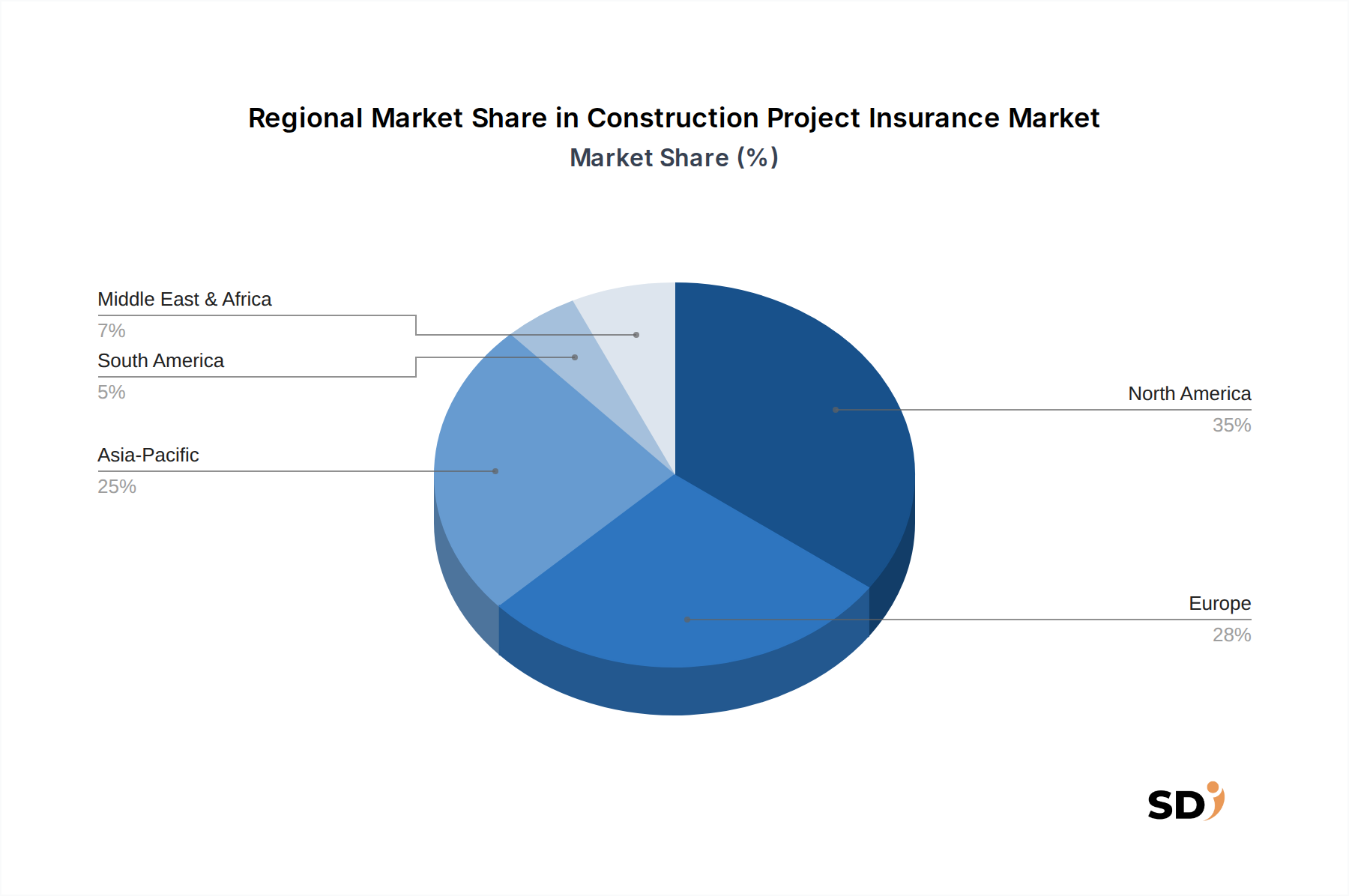

AI in Insurance Marketアルゴリズムを活用して、過去の請求、気象パターン、プロジェクト固有の設計図を含む膨大なデータセットを分析し、正確なリスク評価を提供します。IoT in Construction Marketソリューションプロバイダーとの新たなパートナーシップを発表しました。これらの協力は、建設現場からのリアルタイムデータ(例:構造的整合性、環境条件、機器利用率)が動的な保険契約調整と損失防止戦略に直接影響を与える統合リスク管理サービスを提供することを目的としています。Construction Management Software Marketプラットフォームに対するサイバー攻撃によって引き起こされるデータ侵害または運用混乱の可能性に対処します。世界の建設プロジェクト保険市場は、建設活動のレベル、規制枠組み、経済発展によって影響を受ける、 distinct な地域ダイナミクスを示しています。世界的なCAGRが5.6%と予測されている一方で、地域ごとの成長率と市場シェアは大きく異なります。

アジア太平洋地域は、建設プロジェクト保険市場において substantial かつ拡大する収益シェアを占める、最も急速に成長する地域になると予想されています。この成長は、中国、インド、ASEAN諸国などの国々における大規模なInfrastructure Development Marketプロジェクト、および急速な都市化と工業化によって主に牽引されています。この地域の政府は、新しい都市、交通網、再生可能エネルギーインフラに多額の投資をしており、包括的なプロジェクト保険への需要の急増につながっています。高度な建設技術の採用の増加とリスク管理への認識の高まりも市場の拡大に貢献しています。

北米は significant な市場シェアを保有しており、成熟した建設業界と洗練された保険市場を特徴としています。ここの需要は、進行中の大規模な商業および住宅プロジェクト、および老朽化したインフラの改修とアップグレードへの significant な投資によって推進されています。この地域は、確立された規制環境と専門保険商品の高い普及率の恩恵を受けています。Predictive Analytics MarketおよびAI in Insurance Marketの統合は、この地域で特に進んでおり、保険会社が高度にカスタマイズされた競争力のある価格の保険を提供できるようになっています。

ヨーロッパはもう一つの成熟した市場セグメントであり、新しい建設と広範な改修プロジェクト、特に都市部やグリーンインフラストラクチャプロジェクトからの安定した需要があります。厳格な環境および安全規制は、堅牢な保険補償の consistent な必要性を保証します。成長率はアジア太平洋地域と比較して穏やかな可能性がありますが、ヨーロッパの建設プロジェクトの複雑さと高額な価値により、市場価値は依然として高く維持されています。ヨーロッパの保険会社は、より広範なDigital Insurance Platform Marketのトレンドを反映して、デジタル流通チャネルを積極的に探索しています。

中東・アフリカ(MEA)は、より小さな基盤からではありますが、高成長地域として出現しています。GCC諸国における経済の多様化(例:サウジアラビアのNEOM)に焦点を当てた政府主導のイニシアチブは、建設プロジェクト保険への substantial な需要を促進しています。政治的および経済的な不確実性が課題となる可能性がありますが、計画されているプロジェクトの規模は robust な市場拡大を保証します。南アフリカも、その開発されたインフラセクターにより、地域市場に notable に貢献しています。

ラテンアメリカは、公共インフラおよび天然資源採掘プロジェクトへの投資によって牽引され、moderate な成長を示しています。しかし、経済の不安定さと規制環境のばらつきは、市場の一貫性に影響を与える可能性があります。全体として、地域的な格差は、経済発展から技術採用、規制の厳格さまで、建設プロジェクト保険市場に影響を与える多様な要因を浮き彫りにしています。

規制および政策の状況は、建設プロジェクト保険市場内の構造と需要に significant に影響を与えます。世界中の政府および国際機関は、建設プロジェクトの安全性、環境コンプライアンス、および財務的説明責任を確保するための枠組みを確立しています。主要な規制には、構造的整合性と安全基準を規定する建築基準が含まれており、これらは補償の種類とレベルに直接影響します。例えば、多くの地域におけるInternational Building Code(IBC)は、保険会社がリスクの引受時に考慮するベースライン要件を設定しています。同様に、米国におけるOSHAや同等のEU指令などの国内外の労働安全衛生法は、労災保険と公共賠償責任保険を義務付けており、非裁量的な需要セグメントを形成しています。

環境保護政策もますます厳格になっています。炭素排出量、廃棄物管理、持続可能な材料調達に関連する規制は、プロジェクトの設計と実行に影響を与え、環境破壊またはコンプライアンス違反に関連する新しい保険対象リスクを導入します。EUのTaxonomy Regulationやさまざまな国のグリーンビルディング認証プログラムなどの最近の政策シフトは、環境的に責任ある建設を奨励しており、それは、持続可能な技術または材料に関連する unique なリスクをカバーする専門的なグリーンビルディング保険商品への需要を促進します。これは、気候関連リスクが引受決定の中心となるため、Property & Casualty Insurance Marketにも影響を与えています。

さらに、Infrastructure Development Marketプロジェクトの公共調達および資金調達に関する政府の政策には、しばしば保険要件が義務付けられています。大規模インフラプロジェクトの growing なモデルである官民連携(PPP)は、通常、公共および民間の両方のセクターの投資を保護するために包括的な補償を必要とします。これらの政策は、専門職賠償責任、開始遅延(DSU)、および第三者賠償責任の最低補償限額を指定することがよくあります。規制環境は、Construction Management Software MarketおよびIoT in Construction Marketプラットフォームのデータセキュリティに関するガイドラインの出現により、技術的リスクに対処するために進化しており、プロジェクト保険契約内での専門的なサイバー賠償責任保険規定が必要になります。規制当局はこれらの義務を継続的にレビューおよび更新しており、保険会社はダイナミックな法的枠組みと進化する建設慣行に適応する、機敏で準拠した商品を提供する必要があります。

持続可能性と環境、社会、ガバナンス(ESG)の基準は、建設プロジェクト保険市場内に considerable な圧力をもたらし、革新を推進しています。気候変動に対する世界的な意識が高まるにつれて、環境規制はより厳格になり、野心的な炭素削減目標と循環型経済の義務が建設慣行に影響を与えています。グリーンビルディング認証(例:LEED、BREEAM)を統合したり、持続可能な材料を使用したりするプロジェクトは、異なるリスクプロファイルに直面する可能性があり、保険会社がそのような慣行を奨励および報奨する専門的な保険契約を開発することを促しています。例えば、一部の保険会社は、高いエネルギー効率を示すプロジェクトや低炭素コンクリートを使用するプロジェクトに対して、保険料の削減または補償の拡大を提供しています。

ESG投資家の基準は、建設プロジェクトの資金調達決定にますます影響を与えています。投資家や融資担当者は、財務的実現可能性だけでなく、環境への影響、社会的責任、ガバナンス構造についてもプロジェクトを精査しています。この精査の増加は、強力なESG認証を持つプロジェクトは資金調達を確保する可能性が高く、逆に、ESGパフォーマンスの低いプロジェクトはより高い資本コストに直面したり、さらには投資を撤退したりする可能性があることを意味します。保険会社は、AI in Insurance MarketおよびPredictive Analytics Marketを使用して、プロジェクトの長期的な気候変動への耐性、材料の倫理的な調達、および労働者の福祉基準を評価することによって、ESGの考慮事項を引受プロセスに組み込むことで対応しています。このシフトは、太陽光パネルや風力タービンの建設中の潜在的な故障、または革新的な廃棄物発電ソリューションから生じる賠償責任など、新しいおよび出現するグリーンテクノロジーに関連するリスクをカバーする保険商品への需要を生み出しています。

ESGの「社会的」側面は、労働者の安全、地域社会との関わり、公正な労働慣行を含み、公共賠償責任保険および労災保険への需要に直接影響します。堅牢な社会的セーフガードを持つプロジェクトは、リスクの低減を示すことができ、より有利な保険条件につながる可能性があります。ガバナンスは、プロジェクトの透明性と倫理的な行動に関連しており、詐欺や汚職に関連するリスクを軽減するのに役立ち、間接的に保険コストと利用可能性に影響を与えます。全体として、持続可能性とESG原則の統合は、リスク評価、商品開発、および請求管理を変革しており、建設プロジェクト保険市場をより責任ある、将来志向のパラダイムに押し上げています。

日本の建設プロジェクト保険市場は、成熟した経済と高度なインフラ開発、そして厳格な安全基準に支えられています。市場規模は、世界全体の成長率(5.6%)に匹るする安定した成長が見込まれますが、国内の人口動態の変化や建設業界の構造的課題も影響しています。国内に拠点を置く、または日本で活発に事業を展開している主要企業としては、東京海上日動火災保険、損害保険ジャパン、三井住友海上火災保険などが挙げられ、これらは日本の建設プロジェクト保険市場において substantial なシェアを占めています。これらの企業は、長年にわたる経験と、国内の建設慣行、法規制、およびリスクプロファイルに関する深い理解を活かしています。日本においては、建築基準法、都市計画法、および労働安全衛生法などの法規制が、建設プロジェクトの計画、設計、および実施における安全性と品質を確保するために重要な役割を果たしています。これらは、建設プロジェクト保険の引受基準や補償範囲に直接影響を与え、特に、構造物の耐久性、耐震性、および環境への配慮に関する基準が重視されます。また、ISO(国際標準化機構)の規格や、国土交通省が定める各種基準なども、保険会社のリスク評価において考慮されます。流通チャネルとしては、伝統的な保険代理店やブローカーが依然として dominant ですが、近年では、オンラインプラットフォームを通じた直販や、建設管理ソフトウェアとの連携によるデジタルチャネルも拡大傾向にあります。消費者の行動パターンとしては、保険金請求の迅速性、保険料の妥当性、そして提供されるリスク管理サービスへの関心が高い傾向があります。特に、大規模インフラプロジェクトや再開発プロジェクトにおいては、複雑なリスクを包括的にカバーする建設工事総合保険(CAR)や、工事着手遅延補償(DSU)などの特殊な保険商品への需要が根強く存在します。円安の影響もあり、海外からの資材調達コストが増加する中で、これらのリスクを適切に管理するための保険の重要性は増しています。市場関係者によると、2023年度の建設プロジェクト保険の総取扱保険料は、約3,000億円から4,000億円(USD 20億~27億ドル)と推定されており、今後もインフラ投資の継続や、環境・防災対策への意識の高まりに伴い、安定した成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は堅牢であり、市場推定の基盤を形成し、総調査努力の推定75~80%を占めています。この広範なアプローチにより、主要な業界関係者からの直接的な洞察が得られ、比類のない精度とリアルタイムの市場理解が保証されます。当社のグローバル調査チームは、さまざまな地理的および業界の垂直分野にわたる詳細なインタビューを実施し、構造化された質問票と自由形式の議論を用いて、市場のダイナミクス、新興トレンド、競合情勢、および将来の見通しに関するニュアンスを捉えています。

一次調査の主要な参加者には、建設プロジェクト保険バリューチェーン内の以下の特定の企業タイプのステークホルダーが含まれます。

インタビューは、特定の役職および意思決定者に対して行われ、高レベルの戦略的洞察を保証します。

業界専門家とのこの直接的な関与により、二次的な発見を検証し、独自のデータを取得し、正確な予測に不可欠な将来志向の視点を得ることができます。すべての一次データは、繰り返し現れるテーマを特定し、仮説を検証し、実行可能なインテリジェンスを抽出するために、綿密に記録、文字起こし、分析されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 引受マネージャー、商業P&C保険 | 30% |

| 最高リスク責任者(CRO)/リスク管理責任者 | 25% |

| 保険ブローカー/アカウントエグゼクティブ(建設) | 30% |

| プロジェクトファイナンス/開発ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 建設ゼネコン | 30% |

| 不動産開発業者・プロジェクトオーナー | 25% |

| 専門建設保険プロバイダー | 20% |

| 保険仲介会社(建設特化) | 25% |

二次調査は、一次調査の所見を補完し、総調査範囲の20~25%を占め、市場の状況、過去のデータ、およびマクロ経済要因の基本的な理解を提供します。この段階では、多数の信頼できる情報源から広範なデータ収集が行われ、包括的なカバレッジと厳格なベンチマーキングが保証されます。

当社の二次データソースには以下が含まれます。

極めて重要なのは、当社の所見の整合性と独創性を維持するために、他の市場調査ウェブサイトからのデータを厳格に避けていることです。二次調査を通じて取得されたデータは、分析に統合される前に、複数の情報源と照合および検証され、正確性が保証されます。

当社の市場推定フレームワークは、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせと、マルチレベルデータトライアングルーションを組み合わせて、最も信頼性の高い市場規模と予測数値を保証します。

ボトムアップアプローチには、建設プロジェクト保険市場内の特定の指標と変数に焦点を当て、詳細なレベルから市場データを集計することが含まれます。

この詳細なデータ(一次インタビューと二次情報源(例:全国建設支出レポート、プロジェクト価値に関する業界団体データ)の両方から取得)は、地域および世界の市場推定に到達するためにスケールアップされます。

トップダウンアプローチには、より広範な業界トレンド、マクロ経済指標、および専門家の洞察に基づいて、総潜在市場をセグメント化することが含まれます。これには、建設業界全体の成長、保険セクターの総保険料、および商業/産業保険への過去の支出の分析が含まれます。

マルチレベルデータトライアングルーションは、一次調査の洞察、二次データ、および定量的モデル全体に適用されます。このプロセスには、異なる情報源と手法からのデータポイントの比較と相互検証が含まれます。たとえば、引受業者からの平均保険料率に関する一次的な洞察は、プロジェクト価値に関する二次データとトライアングル化されてボトムアップ計算を検証し、その後、建設支出全体から派生したトップダウン推定値とさらに検証されます。この反復的な検証プロセスは、当社の市場数値の精度と信頼性を大幅に向上させます。2026年から2034年までの予測期間は、現在の市場状況、予想される業界の変化、技術の進歩、および規制の変更を考慮して、計量経済学的モデリング、回帰分析、およびシナリオ計画を使用して開発されます。

データ品質と精度への揺るぎないコミットメントは最優先事項です。当社の市場推定に対して、推定88~90%のデータ精度レベルを保証します。この高い精度は、多段階の検証と品質保証プロセスを通じて達成されます。

この厳格な品質管理フレームワークにより、クライアントは、戦略的意思決定のための信頼性の高い、実行可能な、最新の市場インテリジェンスを受け取ることができます。

アジア太平洋地域は、中国やインドなどの国々における広範なインフラ開発に牽引され、建設プロジェクト保険の急成長地域となる見込みです。ASEAN諸国の都市中心部の拡大による新たな機会も存在します。

アリアンツSE、AXA S.A.、チューリッヒ・インシュアランス・グループ、ミュンヘン再保険、スイス・リーなどの大手保険会社が市場を形成しています。これらの企業は、請負業者包括保険(CAR)や建設工事保険などの様々な保険タイプで競争しています。

特定のベンチャーキャピタルデータは提供されていませんが、このセクターの予測CAGR 5.6%は、継続的な商業的関心を示唆しています。保険テクノロジーの進歩は、ポリシー配布やクレーム管理において、このセグメントへの将来的な投資を惹きつける可能性があります。

需要は主に、世界的なインフラプロジェクト、都市化のトレンド、建設リスクの複雑化によって牽引されています。プロジェクトオーナーや請負業者は、物的損害、第三者賠償責任、自然災害に対する補償を求めています。

ESG要因は建設プロジェクトにますます影響を与えており、保険会社は環境リスクや持続可能な建設慣行を評価するようになっています。ポリシーは、グリーン建設の失敗や気候関連の損害に対する補償を含めるように適応する可能性があり、リスク評価に影響を与えます。

成熟した建設産業と、プロジェクトの安全性および賠償責任に関する厳格な規制要件により、北米は市場シェアの35%を占めると推定されています。大規模な公共および民間のインフラ投資は、この地域での需要を一貫して高めています。