1. 銅ピラーバンピング市場の予測成長率は?

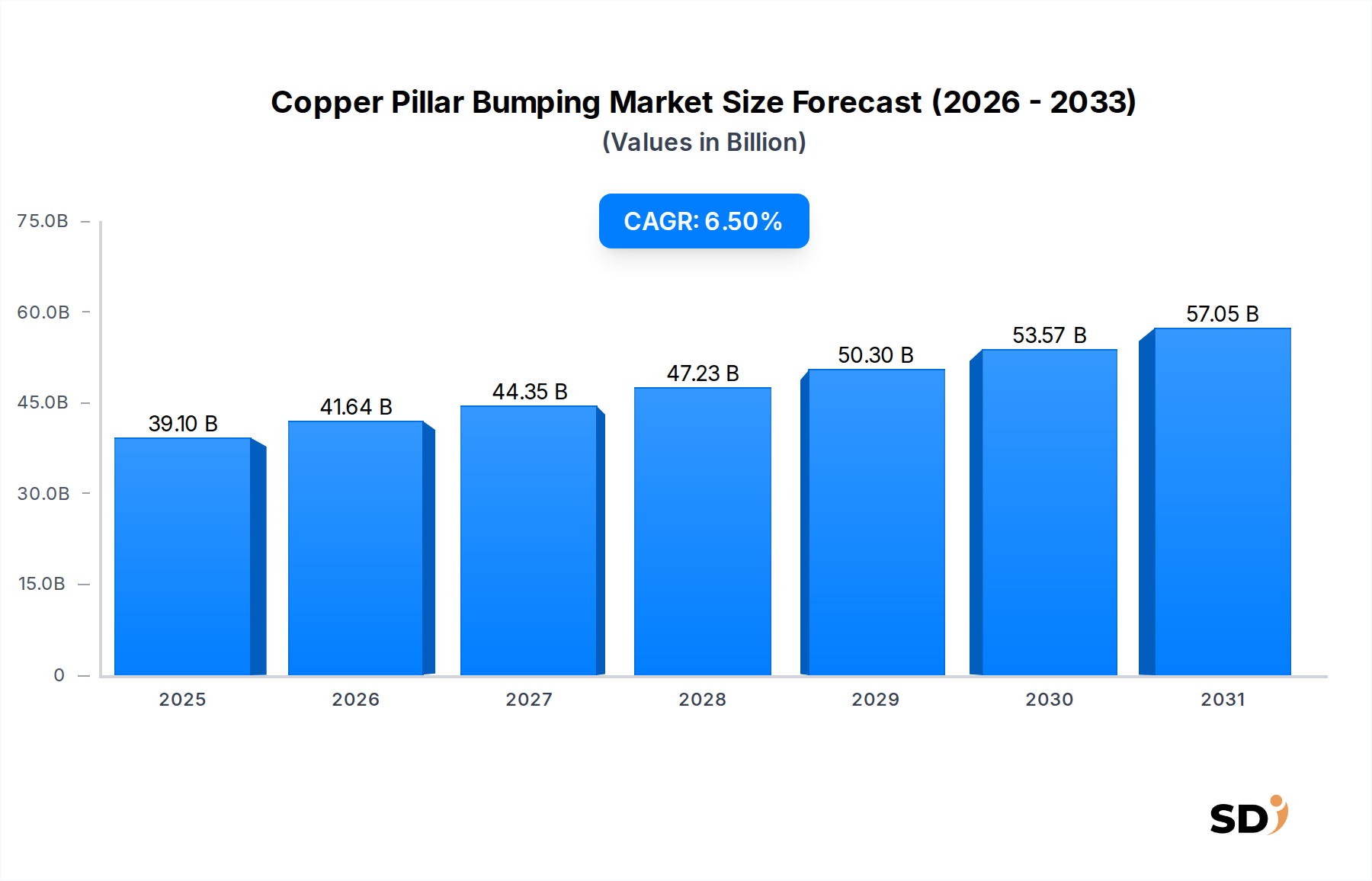

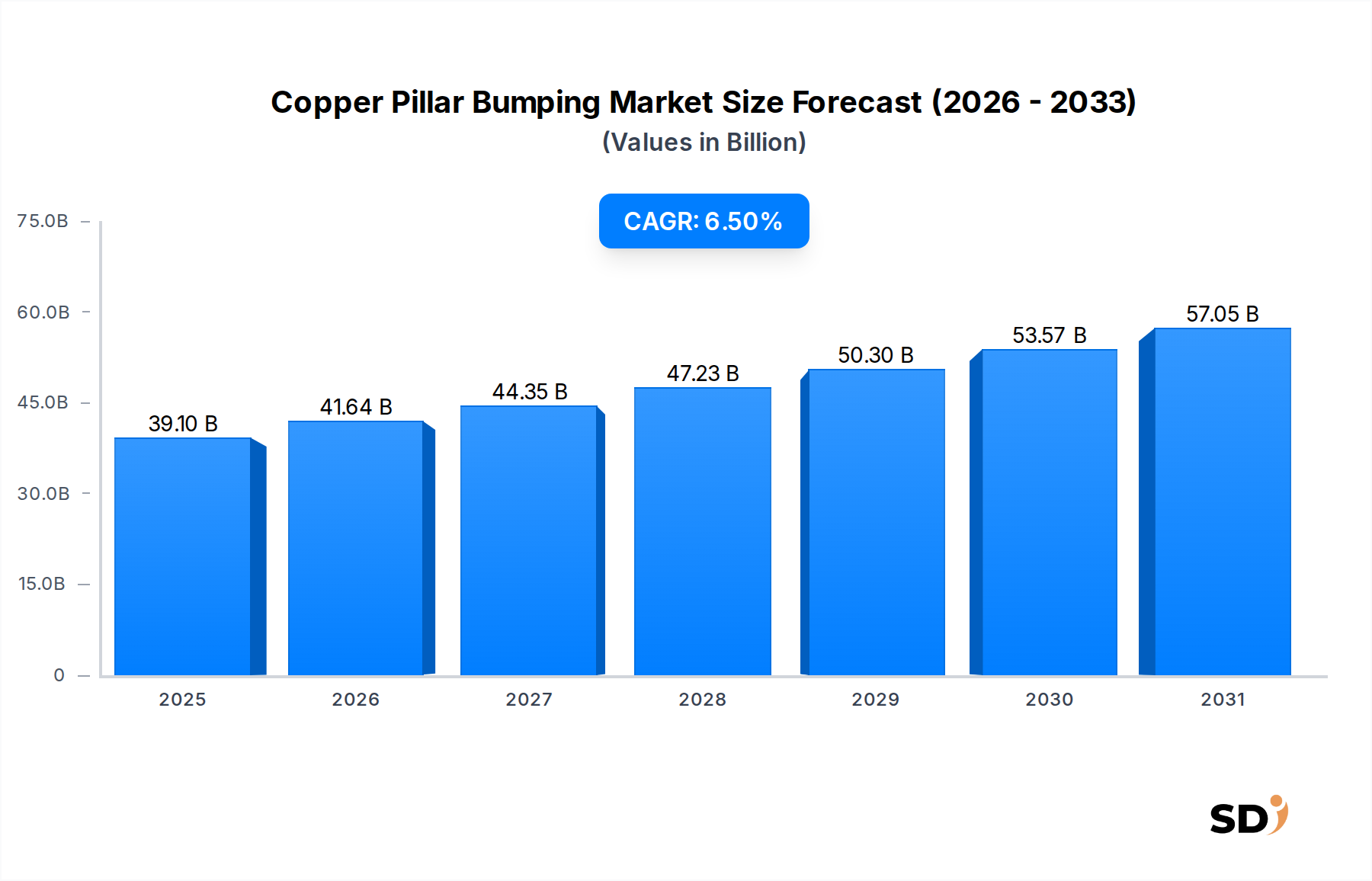

銅ピラーバンピング市場は2025年に391億ドルと評価され、エレクトロニクスにおける高度なパッケージング要件に牽引され、2033年まで年平均成長率6.5%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

銅ピラーバンピング

銅ピラーバンピングSenior Research Analyst

銅ピラーバンピング市場は、高性能かつ小型化された電子デバイスへの需要の高まりに牽引され、大きな変革期を迎えています。基準年である2025年に391億ドルと推定される市場は、予測期間(2025年~2034年)中に年平均成長率(CAGR)6.5%で成長し、2034年には約691億ドルに達すると予測されています。この成長軌道は、集積密度、電気的性能、熱管理能力の向上を絶えず追求する半導体産業によって根本的に支えられています。銅ピラーバンピングは、重要な先進パッケージング技術であり、従来のハンダバンピングと比較して、より細いピッチ、強化された電流容量、優れた熱放散といった明確な利点を提供し、次世代集積回路に不可欠となっています。

主な需要ドライバーには、5G技術、人工知能(AI)、高性能コンピューティング(HPC)、および急成長するモノのインターネット(IoT)の広範な採用が含まれます。これらのアプリケーションは、銅ピラーバンピングがより高密度なI/O接続と短い電気経路を可能にすることで実現される、コンパクトで電力効率が高く、高帯域幅のコンポーネントを必要とします。さらに、チップ設計の複雑化と異種集積の必要性は、銅ピラー技術が基盤的な役割を果たすAdvanced Packaging Market(先進パッケージング市場)を大幅に押し上げています。世界的なデジタルトランスフォーメーションの取り組みや半導体製造インフラへの大規模な投資といったマクロ経済の追い風も、市場拡大をさらに推進しています。Consumer Electronics Market(家電市場)およびAutomotive Electronics Market(自動車エレクトロニクス市場)セクターにおける小型化と性能への戦略的注力は、銅ピラーバンピングプロセスと材料のイノベーションを継続的に促進しています。半導体業界が進化するにつれて、銅ピラーバンピング市場は、プロセス改良、材料科学、および装置の進歩に関する継続的な研究開発によって、特に超微細ピッチと高信頼性を要求する最先端アプリケーションの厳格な要求を満たすための重要なイネーブラーであり続けるでしょう。

銅ピラーバンピング市場において、12インチ(300 mm)ウェーハセグメントは、高ボリューム、最先端の半導体製造におけるその重要な役割を反映し、収益シェアで支配的なアプリケーションエリアとして際立っています。このセグメントは、サーバー、データセンター、AIアクセラレータ、およびプレミアムモバイルデバイスを含む、幅広い高性能アプリケーション向けの先進ロジック、メモリ、および特殊コンポーネントの製造を対象としています。12インチウェーハの優位性は、より大きなウェーハサイズによる固有の経済的効率に起因しており、これによりウェーハあたりの個々のチップ(ダイ)数を増やし、ダイあたりの製造コストを削減できます。IntelやSamsungといった主要な統合デバイスメーカー(IDM)や、ASE、Amkor Technology、JCET Groupといった主要なファウンドリおよびアウトソースド半導体アセンブリ&テスト(OSAT)プロバイダーは、最先端製品に主に12インチウェーハを使用しており、このセグメントの主要な地位を確固たるものにしています。

12インチウェーハの処理に必要な技術的洗練度は、銅ピラーバンピングの能力と完璧に一致します。チップ設計が、先進的な機能に対応するために、より細い相互接続ピッチとより高いI/O密度へと進化するにつれて、従来のパッケージング方法は不十分であることが判明しています。銅ピラー技術、特にその微細ピッチおよびMicro-bumps Market(マイクロバンプ市場)のバリエーションは、高密度にパッケージ化された12インチウェーハ由来のチップに必要な電気的性能、熱放散、および機械的安定性を提供します。業界がHeterogeneous Integration Market(異種集積市場)やチップレット設計といったより複雑なアーキテクチャへと移行するにつれて、このセグメントは継続的に成長しており、これらは相互接続に大きく依存しています。新しいファブへの投資と既存施設のアップグレードは、主に12インチウェーハ処理能力に焦点を当てており、このセグメントの市場シェアをさらに強化しています。さらに、Consumer Electronics Market(家電市場)からのスリムでより強力なデバイスへの堅調な需要と、Automotive Electronics Market(自動車エレクトロニクス市場)の厳格な信頼性要件が、12インチウェーハベースの銅ピラーバンピングソリューションの持続的な成長を保証しています。12インチウェーハのハンドリングと処理用に設計されたSemiconductor Manufacturing Equipment Market(半導体製造装置市場)における継続的なイノベーションも、銅ピラーバンピング市場におけるこのセグメントの技術的優位性と競争優位性を維持するために重要です。

銅ピラーバンピング市場は、いくつかの重要なドライバーによって推進されていると同時に、固有の制約にも直面しています。主なドライバーは、電子デバイスにおける小型化とより高いI/O密度への絶え間ない需要です。AI、5G、および高性能コンピューティング向けのチップ設計では、非常に小さなフットプリント内に数千の相互接続が必要です。ピッチが現在、50 µm未満で、Micro-bumps Market(マイクロバンプ市場)では20 µmへと移行している銅ピラーは、従来のハンダバンプと比較して大幅に高密度な相互接続ソリューションを提供します。これにより、Consumer Electronics Market(家電市場)や高密度メモリモジュールにとって重要な、コンパクトなパッケージングが可能になります。第二に、強化された熱管理が重要なドライバーです。チップの電力密度が増加するにつれて、信頼性と性能のために効率的な熱放散が不可欠になります。銅の熱伝導率(約401 W/mK)は、典型的な鉛フリーハンダ(例:SnAgCuで30〜60 W/mK)よりも大幅に高いため、銅ピラーは、グラフィック処理ユニット(GPU)やAutomotive Electronics Market(自動車エレクトロニクス市場)向けの自動車制御ユニットなどのアプリケーションで、高性能プロセッサによって発生する熱を管理する上で優れています。これは、デバイスの寿命を延ばし、運用安定性を向上させることに直接貢献します。

もう一つの重要なドライバーは、Advanced Packaging Market(先進パッケージング市場)とHeterogeneous Integration Market(異種集積市場)への加速するトレンドです。銅ピラーバンピングは、3D IC、2.5Dインターポーザ、およびチップレットアーキテクチャの基盤技術であり、多様な機能を単一パッケージに統合することを可能にします。ムーアの法則の限界を回避することを目的とした、このような先進ソリューションの採用の増加は、銅ピラーバンピング市場を直接的に牽引します。例えば、ハイエンドプロセッサにおけるチップレット設計への移行は、チップ間接続に銅ピラーを利用しています。逆に、市場は、特に高い製造複雑性と資本支出といった制約に直面しています。銅ピラーの正確な製造、特に微細ピッチアプリケーションでは、高度に洗練されたSemiconductor Manufacturing Equipment Market(半導体製造装置市場)と厳格なプロセス制御を必要とし、ファウンドリやOSATに相当な投資コストをもたらします。これにより、新規参入者にとって参入障壁が生じ、製造コストが増加する可能性があります。さらに、超微細ピッチにおける信頼性の課題が制約となっています。銅ピラーのサイズとピッチが縮小するにつれて、電解マイグレーション、熱機械応力、および相互接続疲労に関連する問題がより顕著になり、Semiconductor Materials Market(半導体材料市場)の材料科学とプロセス最適化における広範な研究開発が、長期的なデバイス信頼性を確保するために必要となります。これらの課題は、市場成長を維持するために継続的なイノベーションと大幅な投資を必要とします。

銅ピラーバンピング市場は、統合デバイスメーカー(IDM)、アウトソースド半導体アセンブリ&テスト(OSAT)プロバイダー、および特殊材料・装置サプライヤーからなる競争環境によって特徴付けられています。主要プレイヤーは、より細かなピッチ能力の開発とプロセス信頼性の向上を目指して、継続的に研究開発に投資しています。

Wafer Level Packaging Market(ウェーハレベルパッケージング市場)プロセスの製造に不可欠な、必須のフォトレジスト、めっきソリューション、およびその他の先進材料を提供しています。Advanced Packaging Market(先進パッケージング市場)ソリューションを提供しています。Flip Chip Market(フリップチップ市場)やその他の先進パッケージングアーキテクチャ向けの高ボリューム生産を提供しています。Wafer Level Packaging Market(ウェーハレベルパッケージング市場)能力を積極的に拡大しています。Micro-bumps Market(マイクロバンプ市場)に焦点を当て、さまざまなIC向けに先進的な銅ピラーバンピングサービスを提供しています。Advanced Packaging Market(先進パッケージング市場)ソリューションポートフォリオの一部として、包括的な銅ピラーバンピングサービスを提供しており、国内外の顧客をサポートしています。銅ピラーバンピング市場はダイナミックであり、材料、プロセス、およびアプリケーションにおける継続的な進歩が見られます。最近のマイルストーンは、より細かなピッチ、改善された信頼性、および新しい高成長分野への拡大に対する業界の焦点を反映しています。

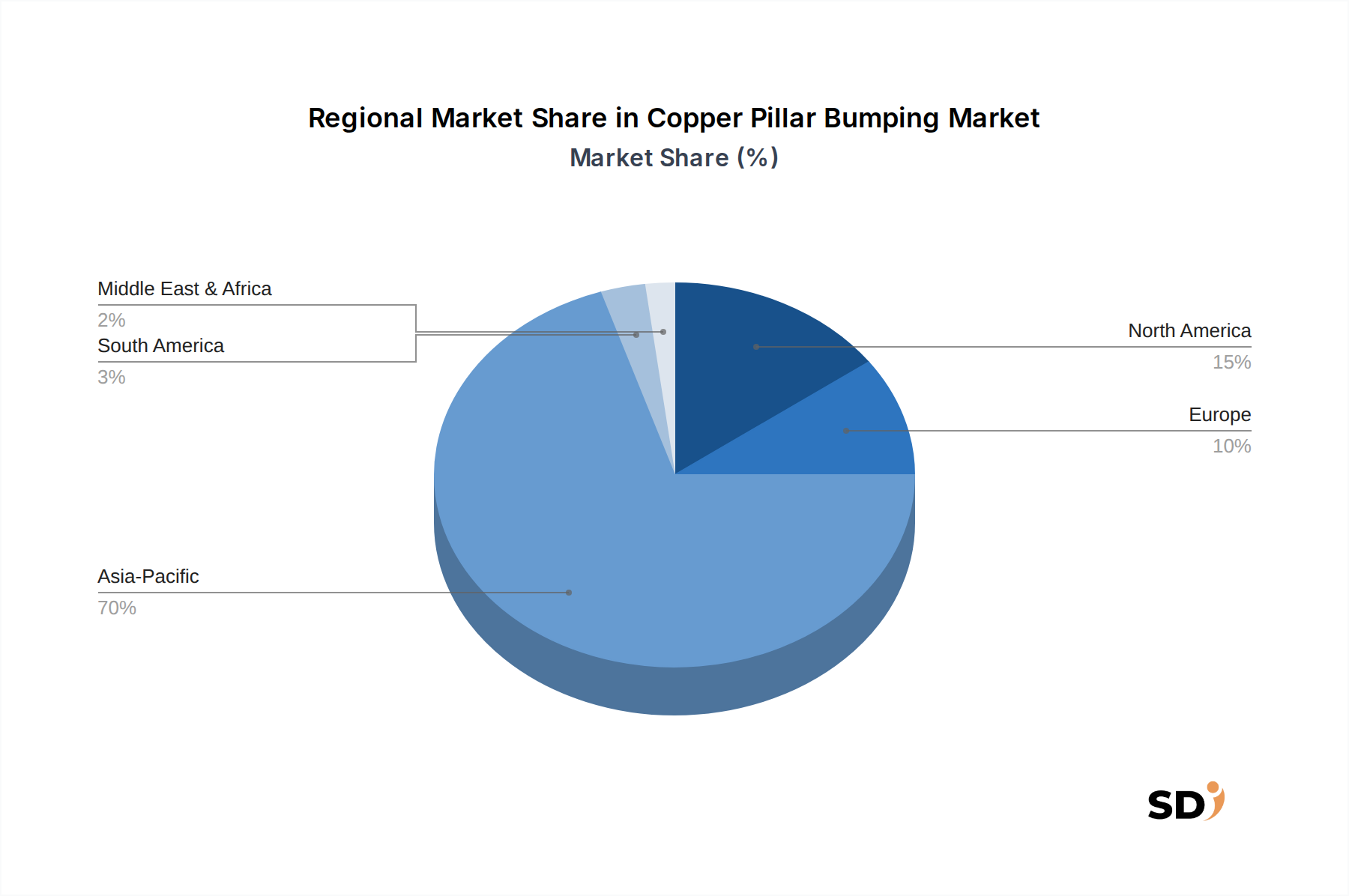

Semiconductor Manufacturing Equipment Market(半導体製造装置市場)サプライヤーが、超微細ピッチ銅ピラー堆積用に設計された次世代電気めっき装置を発表。12インチウェーハの欠陥を大幅に削減し、スループットを向上させます。Semiconductor Materials Market(半導体材料市場)プロバイダー間の協力。Heterogeneous Integration Market(異種集積市場)アプリケーションにおける熱性能と信頼性を向上させるために、サブ30 µm銅ピラー専用の先進アンダーフィル材料を開発します。Wafer Level Packaging Market(ウェーハレベルパッケージング市場)の生産能力拡大。Automotive Electronics Market(自動車エレクトロニクス市場)および5Gデバイスメーカーからの需要増加に対応するため、銅ピラーバンピングの出力を増やすことに特化しています。Micro-bumps Market(マイクロバンプ市場)向けの長期相互接続信頼性を向上させ、酸化を低減することを目的とした、銅ピラーの新しい自己組織化単分子膜(SAM)パッシベーション技術を実証します。Flip Chip Market(フリップチップ市場)パッケージングプラットフォームの発売。データセンターアプリケーション向けの高帯域幅と低遅延を可能にする、2.5Dインターポーザ技術と微細ピッチ銅ピラーバンピングを統合します。Advanced Packaging Market(先進パッケージング市場)における戦略的独立性を支援するために、地域能力を強化することを目的としています。銅ピラーバンピング市場は、半導体製造、設計、および最終需要の地理的集中に大きく影響される、明確な地域的ダイナミクスを示しています。アジア太平洋地域は、支配的な地域であり、最大の収益シェアを維持し、予測期間中に最も高いCAGRを記録すると予測されています。中国、台湾、韓国、日本などの国々は、主要なファウンドリ(例:TSMC、Samsung Foundry)、主要OSAT(例:ASE、Amkor、JCET Group)、および堅調なConsumer Electronics Market(家電市場)製造基盤を擁しています。この強力なエコシステムは、先進ロジック、メモリ、およびモバイルアプリケーションプロセッサにおける銅ピラーバンピングの巨大な需要を牽引しています。Semiconductor Manufacturing Equipment Market(半導体製造装置市場)およびAdvanced Packaging Market(先進パッケージング市場)技術へのアジア太平洋地域の戦略的投資は、その主導的地位をさらに強固にし、世界の生産量のかなりの部分がここに集中しています。

北米は、成熟しているが継続的に革新している市場を代表しています。銅ピラーバンピングの直接的な製造能力はアジアほど大きくないかもしれませんが、この地域には主要なIDM(例:Intel)、ファブレス設計ハウス(例:NVIDIA、Qualcomm)、および重要な研究開発ハブが存在します。ここの需要は、主に高性能コンピューティング、AI、および防衛アプリケーション、さらには成長するAutomotive Electronics Market(自動車エレクトロニクス市場)セグメントによって牽引されています。北米は、高価値の最先端アプリケーションと知的財産開発に焦点を当て、安定したCAGRで、相当な収益シェアに貢献しています。

ヨーロッパは、絶対量では小規模な貢献者ですが、特にAutomotive Electronics Market(自動車エレクトロニクス市場)および産業用途における特定の高価値セグメントにとって重要な市場です。この地域には、ニッチアプリケーションおよび高信頼性コンポーネントに焦点を当てた特殊ファウンドリおよび研究開発センターがあります。ここでは、厳格な品質要件と過酷な環境における堅牢なパッケージングソリューションの必要性によって、銅ピラーバンピングの需要が促進されています。ヨーロッパは、自動車エレクトロニクスとスマート産業システムの技術的進歩に牽引され、中程度の成長を示すと予想されています。中東・アフリカおよび南米地域は、現在、世界の銅ピラーバンピング市場において小規模なシェアを占めています。しかし、新しい製造施設への戦略的投資と、地域的なエレクトロニクス製造および組立の初期成長は、長期的にはより高い成長率に貢献する可能性があり、特にConsumer Electronics Market(家電市場)の採用増加とデジタライゼーションの初期段階によって牽引されています。これらの地域における先進相互接続の広範な必要性は、Flip Chip Market(フリップチップ市場)およびWafer Level Packaging Market(ウェーハレベルパッケージング市場)ソリューションの需要を徐々に刺激するでしょう。

銅ピラーバンピング市場は、持続可能性と環境、社会、ガバナンス(ESG)の圧力にますますさらされており、製品開発と調達戦略に深く影響を与えています。環境面では、よりグリーンな製造プロセスへの推進が最優先事項です。これには、業界で広く採用されている鉛フリーソリューションへの推進が含まれますが、RoHSおよびREACH指令に沿って、アンダーフィル材料やハンダにおけるその他の有害物質(例:ハロゲン)の排除へとさらに進んでいます。また、銅ピラー製造におけるエネルギー集約的な段階である電気めっきとアニーリングプロセス中のエネルギー消費を削減することにも焦点が当てられています。Semiconductor Materials Market(半導体材料市場)からの貴金属のリサイクルとともに、より効率的な材料利用による廃棄物削減が、重要な考慮事項となっています。企業は、化学物質回収のためのクローズドループシステムに投資し、クリーンルームでの水使用量を最小限に抑えており、これはSemiconductor Manufacturing Equipment Market(半導体製造装置市場)の運用フットプリントに直接影響を与えています。

社会的観点からは、特に銅およびその他の関連金属の原材料の倫理的調達を確保することが、紛争鉱物の回避と責任ある採掘慣行の支援のために勢いを増しています。製造工場内での労働者の安全、特に化学物質や高精度機械への曝露に関して、自動化と高度な安全プロトコルの投資を促進する、より厳しく精査されています。ガバナンスの圧力は、サプライチェーン全体における透明性を強調しており、企業が環境への影響、労働慣行、および倫理的行動を開示することを要求しています。ESG投資家は、これらの基準に基づいて半導体企業をスクリーニングすることが増えており、持続可能性のパフォーマンスは、資本誘致と市場評価の要因となっています。これらの圧力により、銅ピラーバンピング市場の企業は、パフォーマンスだけでなく、生態学的および社会的責任のためにも革新することが強制されており、より持続可能な材料およびプロセスの開発を促進し、それによってAdvanced Packaging Market(先進パッケージング市場)全体の将来の方向性を形成しています。

規制および政策の状況は、研究開発、製造プロセス、およびグローバルサプライチェーン戦略に影響を与え、銅ピラーバンピング市場を大幅に形成しています。欧州連合のRoHS(特定有害物質使用制限)指令やREACH(化学物質の登録、評価、認可、制限)規則といった主要な規制枠組みは、特定の有害物質の排除または厳格な制限を義務付けています。銅ピラーバンピングの場合、これは主にめっき化学品、エッチング溶液、およびアンダーフィルやハンダ合金などの補完材料の選択に影響を与え、鉛フリーおよびハロゲンフリー代替物の開発と採用を必要とします。これらの規制への準拠は、多くの地域での市場参入要件であるだけでなく、環境に優しい代替品を見つけるためにSemiconductor Materials Market(半導体材料市場)におけるイノベーションを推進します。

環境規制を超えて、JEDEC(Joint Electron Device Engineering Council)やSEMI(Semiconductor Equipment and Materials International)といった業界標準化団体が重要な役割を果たしています。これらは、パッケージング信頼性、テストプロトコル、および製造装置インターフェースのガイドラインを確立し、Advanced Packaging Market(先進パッケージング市場)全体での相互運用性と一貫した品質を保証します。これらの基準への準拠は、市場での受け入れを達成し、特にAutomotive Electronics Market(自動車エレクトロニクス市場)における要求の厳しいアプリケーションでのデバイスの長寿命を確保するために不可欠です。さらに、米国のCHIPS and Science Act、欧州チップ法、およびアジアにおける同様のイニシアチブのような、国内半導体能力を強化するための政府政策は、銅ピラーバンピング市場に直接影響を与えています。これらの政策は、国内での先進パッケージング施設およびSemiconductor Manufacturing Equipment Market(半導体製造装置市場)の設立または拡張に対して、補助金、税額控除、および助成金を含む多大なインセンティブを提供しています。このリショアリングと半導体サプライチェーンの地域化への戦略的な推進は、Wafer Level Packaging Market(ウェーハレベルパッケージング市場)技術への投資と生産能力の地理的なシフトを大幅にもたらす可能性があります。進行中の地政学的状況と貿易政策も複雑さを導入し、材料調達、技術移転、および市場アクセスに影響を与える可能性があり、これにより企業は銅ピラーバンピング市場でのリスクを軽減するためにサプライチェーンと製造拠点を多様化せざるを得なくなっています。

日本の銅ピラーバンピング市場は、高度な半導体技術と精密製造能力に支えられており、世界市場において重要な位置を占めています。市場規模は、先進パッケージング技術への継続的な需要に後押しされ、着実に成長しています。特に、スマートフォン、自動車、データセンター向け高性能・小型化チップの需要は、この市場の成長を牽引する主要因です。日本の市場は、技術革新と高品質への強いこだわりで知られており、これらの要因は銅ピラーバンピングのような高度なプロセス技術の採用を促進しています。

日本国内では、シャープ(SHARP)、キオクシア(Kioxia)、ソニー(Sony)といった大手エレクトロニクスメーカーが、内蔵する半導体デバイスの高性能化のために銅ピラーバンピング技術を自社製品に組み込んでいます。また、IPS Alpha Technology(現・シャープディスプレイテクノロジー)や、大手半導体製造装置メーカーである東京エレクトロン(Tokyo Electron)なども、この分野のサプライチェーンにおいて重要な役割を果たしています。OSAT(アウトソースド半導体アセンブリ&テスト)企業では、日本シキコー(SHINKO ELECTRIC INDUSTRIES)が、高度なパッケージングソリューションと基板提供において、銅ピラーバンピング技術を活用しています。

日本における規制および標準化の側面では、電気用品安全法(PSE法)や、家電製品に特化した食品衛生法のような厳格な品質・安全基準が、電子部品全般に適用されます。半導体パッケージングにおいては、JEDECやSEMIといった国際的な標準化団体の基準が広く採用されており、信頼性や相互運用性が保証されています。これらの基準は、特に自動車産業や産業機器分野での採用において、製品の品質と安全性を確保するために不可欠です。

流通チャネルにおいては、日本の市場は、大手エレクトロニクスメーカー、半導体ファブレス企業、そしてOSAT企業間の緊密な連携が特徴です。消費者行動としては、高性能、高信頼性、そして長寿命な製品を重視する傾向が強く、これが最先端のパッケージング技術への投資を後押ししています。また、製品の持続可能性や環境への配慮も、近年の消費者行動において重要な要素となっています。

日本市場における銅ピラーバンピング関連の具体的な金額については、公開されているデータが限られているため、正確な市場規模の推定は困難ですが、先進パッケージング市場全体が数千億円規模であると推測されており、その中でも銅ピラーバンピングは重要なセグメントを形成していると考えられます。例えば、2025年の世界市場規模が約391億ドル(約6兆円)と推定されていることを考慮すると、日本の市場も数十億ドル規模、すなわち数千億円規模の市場として位置づけられるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の銅ピラーバンプ市場分析の基盤は、強力な一次調査手法であり、総研究努力の約75%を占めています。この集中的な関与により、業界参加者から直接、リアルタイムの市場力学、新興トレンド、技術的進歩、および数値化されていない課題を捉えることが保証されます。当社の一次面接は、二次調査からの発見を検証し、データの不一致を解決し、ニュアンスのある市場理解と正確な予測に不可欠な定性的な洞察を収集するために細心の注意を払って構造化されています。

銅ピラーバンプ業界のバリューチェーン全体にわたって、さまざまな役割と企業タイプを網羅するように、面接対象者を慎重に選択しています。このアプローチは、市場の需要、供給、技術採用、および競争環境に関する包括的な視点を保証します。当社の一次調査の主要な参加者には、以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロセスエンジニアリング担当VP / 高度パッケージング担当ディレクター | 35% |

| ウェーハレベルパッケージング開発責任者 | 30% |

| サプライチェーンマネージャー(高度パッケージング材料/装置) | 20% |

| 製品ラインマネージャー(ウェーハバンプソリューション) | 15% |

| Company Type | Representation (%) |

|---|---|

| 半導体ファウンドリ | 30% |

| OSATプロバイダー | 30% |

| ウェーハ製造装置サプライヤー | 20% |

| 特殊材料サプライヤー | 10% |

| 統合デバイスメーカー(IDM) | 10% |

当社の研究努力の残りの25%は、包括的な二次調査と業界ベンチマーキングに捧げられています。このフェーズは、市場の強力な基盤理解を確立し、主要なトレンドを特定し、市場定義を検証し、さらなる分析のための初期データポイントを収集するのに役立ちます。当社は、信頼性が高く権威のあるさまざまな情報源を活用し、独自性と客観性を維持するために、他の市場調査ウェブサイトからのデータの除外を保証します。

主要な二次データソースには、以下が含まれます。

収集されたすべての二次データは、銅ピラーバンプ市場への正確性と関連性を確保するために、細心の注意を払って相互参照され、検証されています。当社のレポートは、購入日まで継続的に更新され、最新の市場インテリジェンスと開発を反映しています。

当社の市場規模と予測手法は、トップダウンアプローチとボトムアップアプローチを組み合わせ、複数のデータレイヤーにわたって三角測量を行い、堅牢性と正確性を確保しています。この多角的な戦略は、マクロ経済指標と詳細な業界固有の情報を統合することにより、市場の全体像を提供します。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社の厳密な複数段階の調査および検証プロセスを通じて、85〜90%の推定データ精度レベルを保証します。すべてのデータポイントと市場予測は、以下を含む厳格な品質チェックを受けます。

銅ピラーバンピング市場は2025年に391億ドルと評価され、エレクトロニクスにおける高度なパッケージング要件に牽引され、2033年まで年平均成長率6.5%で成長すると予測されています。

銅ピラーバンピングの需要は、主に高度なチップパッケージングのための半導体業界から来ています。主な用途には、12インチ(300 mm)および8インチ(200 mm)ウェハーの処理が含まれます。

参入障壁には、製造における高額な設備投資と専門的なプロセス専門知識の必要性が含まれます。Intel、Samsung、Amkor Technologyなどの主要プレーヤーは、規模と研究開発により重要な市場地位を占めています。

銅ピラーバンピングは相互接続にとって依然として重要ですが、高度なファインピッチCuピラーやマイクロバンプのような進化する技術は、内部市場の進歩を表しています。これらはしばしば直接の代替品というよりも機能強化です。

銅ピラーバンピングの最近の進歩は、より高密度なチップ設計をサポートするために、よりファインピッチ機能の達成とマイクロバンプの統合に焦点を当てています。ASEやJCET Groupなどの企業は、プロセス最適化に投資しています。

購入トレンドは、より小型で、より強力で、エネルギー効率の高い電子デバイスを支持しており、これは銅ピラーバンピングのような高性能パッケージングの需要を直接増加させます。メーカーは、高収率で精密なソリューションを提供できるサプライヤーを優先します。