1. 自動PCB基板コンベア市場の主要セグメントは何ですか?

自動PCB基板コンベア市場は、自動化レベル(完全自動、半自動)、PCBタイプ(片面、多層)、ロードタイプ(軽量、重量級)、および最終用途産業によってセグメント化されています。これらのセグメントは、さまざまな製造ラインにおける設計とアプリケーションに影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

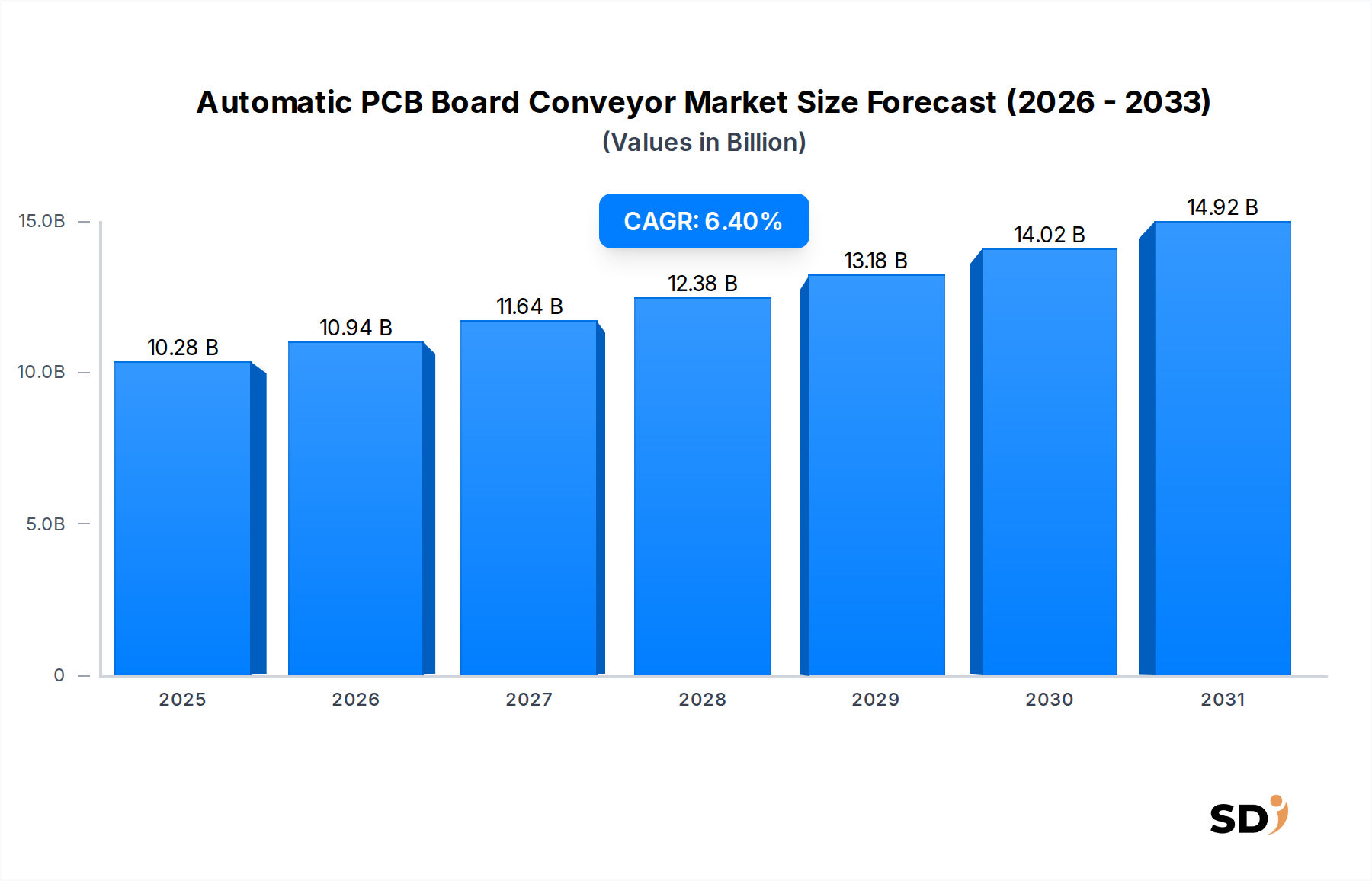

自動PCB基板コンベヤ市場は、製造自動化、エレクトロニクス組立における精度、そして多様な産業における運用効率の絶え間ない追求により、大幅な成長を遂げると予想されます。2025年には102億8,000万ドルと評価されたこの市場は、予測期間(2034年まで)を通じて6.4%の力強い年平均成長率(CAGR)を示し、大幅に拡大すると予測されています。これは、2034年までに市場価値が約179億3,000万ドルに達すると見込まれており、現代の生産ラインにおけるこれらのコンベヤの重要な役割を浮き彫りにしています。

この成長を支える主な要因は、インダストリー4.0イニシアチブとスマートファクトリーの確立に向けた世界的な加速です。製造業者は、スループットの向上、人的ミスの最小化、人件費の削減のために、自動PCB基板コンベヤの導入をますます進めています。現代のPCBは、小型部品や多層設計といった複雑な性質を持っており、損傷を防ぎ一貫した品質を保証するためには、自動化された高精度なハンドリングが必要です。この傾向は、特に生産量が多く製品ライフサイクルが短くなる傾向にある家電製造市場において顕著であり、俊敏で効率的な組立プロセスが求められています。さらに、急成長中の自動車エレクトロニクス市場も市場拡大に大きく貢献しており、高度運転支援システム(ADAS)、車載インフォテインメント、電気自動車(EV)技術の普及に牽引されています。これらはすべて高度なPCBアセンブリに大きく依存しています。

製造業セクター、特に新興経済国への海外直接投資の増加といったマクロ経済の追い風は、先進的な自動化ソリューションを備えた新しい生産設備の設立を促進しています。フロアスペースの最適化、ワークフローの合理化、全体設備効率(OEE)の改善への欲求は、これらのコンベヤシステムの採用をさらに推進しています。ロボットシステムとの統合向上、欠陥検出のための高度なセンサー技術、柔軟な生産ラインのためのモジュラー設計など、コンベヤ技術の革新も市場成長を触媒しています。産業界が労働力不足とサプライチェーンにおけるより大きな回復力の必要性に対処し続ける中で、自動PCB基板コンベヤに代表される自動マテリアルハンドリングの戦略的重要性は高まる一方であり、グローバル製造業の景観における不可欠な位置を確固たるものにしています。

自動PCB基板コンベヤ市場において、自動化レベルで分類される「完全自動」セグメントは、最大のシェアを占め、持続的な成長の可能性を示す、紛れもない収益リーダーです。この優位性は、技術的進歩の単なる反映ではなく、PCB組立における最高の運用効率、精度、コスト効率を追求する製造業者にとっての戦略的必須事項です。完全自動システムは、高生産量ラインにシームレスに統合するように設計されており、手動介入なしで基板の転送、ロード、アンロード、バッファリングを実行します。これにより、特にデリケートで高価なPCBの取り扱いにおいて極めて重要な人的ミスの範囲が排除され、手直しや無駄が最小限に抑えられます。

完全自動ソリューションへの需要は、産業オートメーション市場における全体的なトレンドから深く影響を受けています。製造プロセスがますます複雑化し統合されるにつれて、特にスマートファクトリー環境内では、完全自動コンベヤは必要な同期およびデータ交換能力を提供します。これらはしばしば、リアルタイム監視、調整、生産フローの最適化を可能にする高度な制御システム、プログラマブルロジックコントローラ(PLC)、およびビジョンシステムを備えています。このレベルの洗練度は、通信や航空宇宙など、部品の信頼性とトレーサビリティが最重要視される産業にとって不可欠です。さらに、完全自動システムの固有の省力化の可能性は、特に人件費の上昇や熟練労働者不足に直面している地域において、説得力のある投資収益率を提供します。この要因は、依然としてある程度の人的介入または監督を必要とする半自動または手動の代替品と比較して、それらのより高い採用率に大きく貢献しています。

自動PCB基板コンベヤ市場の主要プレイヤーは、完全自動システムの能力を強化するために研究開発に多額の投資を行っています。イノベーションは、生産ラインの再構成を可能にするモジュール性、速度と精度の向上、インダストリー4.0統合のための接続性の向上に焦点を当てています。例えば、最新の完全自動コンベヤは、ボトルネックを防ぎ、ピッキング&プレース機やリフローオーブンのような後続の表面実装技術市場プロセスへの基板の連続フローを保証するインテリジェントバッファリング機能を備えています。電子部品の小型化と多層PCBの複雑化の増大は、完全自動システムのみが確実に提供できる一貫した穏やかなハンドリングの必要性をさらに強調しています。半自動および手動コンベヤは、低生産量または特殊なタスクにおいては依然として関連性がありますが、それらの市場シェアは、完全自動ソリューションが提供する優れた効率性、スケーラビリティ、および統合の可能性によって徐々に侵食されており、製造パラダイムがより自律的になるにつれて、自動PCB基板コンベヤ市場内でのそれらの支配的な地位を確固たるものにし、それらの継続的な成長を保証しています。

自動PCB基板コンベヤ市場は、強力なドライバーと認識可能な制約の融合によって形成されており、その成長軌道に影響を与えています。主要なドライバーは、インダストリー4.0とスマート製造パラダイムのグローバルな採用の加速です。企業は、より高い生産効率の達成、運用コストの削減、製品品質の向上を目指して、自動化ソリューションへの投資をますます増やしています。この傾向は、今後10年間で、高度なPCBコンベヤを含む統合自動化機器の需要を支えると予想されるグローバルスマートファクトリー投資の成長によって定量化されます。家電製造市場の継続的な成長と、自動車エレクトロニクス市場からの需要の急増は、重要な需要側の推進力として機能しています。スマートフォンから電気自動車の制御ユニットまで、電子機器の膨大な量と複雑さは、堅牢で信頼性の高い自動ハンドリングシステムを必要とします。この持続的な需要は、これらの高成長セクターにおける継続的なイノベーションと製品ライフサイクルの短縮によって牽引されています。

もう一つの重要なドライバーは、製造業における労働コスト最適化と熟練労働者不足の緩和という必須要件です。自動PCB基板コンベヤは、反復的でしばしば人間工学的に困難なタスクに対する手作業への依存を減らし、長期的に大幅な節約と労働者の安全性の向上につながります。さらに、PCBの複雑化と小型化の増大は、一貫した人的能力を超えた精度ハンドリングを要求し、自動化を不可欠なものにしています。これは、特に先進的なプリント基板製造装置市場のプロセスにおいて言えることです。

しかし、市場は注目すべき制約に直面しています。完全自動PCBコンベヤシステムに必要な高い初期資本投資は、中小企業(SME)や資本支出予算が限られている製造業者にとって、抑止力となる可能性があります。長期的な投資収益率は魅力的ですが、初期費用は参入またはアップグレードにとって大きな障壁となる可能性があります。さらに、特にレガシーシステムへのこれらの高度なコンベヤシステムの統合に関わる技術的な複雑さは、課題をもたらします。これにはしばしば専門知識、ソフトウェア統合、および潜在的なライン再構成が必要となり、コストと実装時間の両方が増加します。最後に、これらの洗練された自動システムを操作、保守、トラブルシューティングするために熟練した技術者が必要であることは、特に技術的に熟練した労働者のプールが限られている地域では制約となり、運用継続性と効率に影響を与えます。

自動PCB基板コンベヤ市場は、確立されたグローバルプレーヤーと専門的な地域メーカーの混合によって特徴付けられ、イノベーションと戦略的パートナーシップを通じて市場シェアを競っています。競争環境は、高度なエレクトロニクス製造の進化する要求を満たすために、モジュラーで高精度な、IoT対応ソリューションの開発に強く焦点を当てています:

レポートデータでは特定の企業レベルの開発は提供されませんでしたが、自動PCB基板コンベヤ市場は、産業オートメーションとエレクトロニクス製造における広範な進歩を反映したいくつかの主要なトレンドとマイルストーンによって特徴付けられる継続的な進化を遂げています:

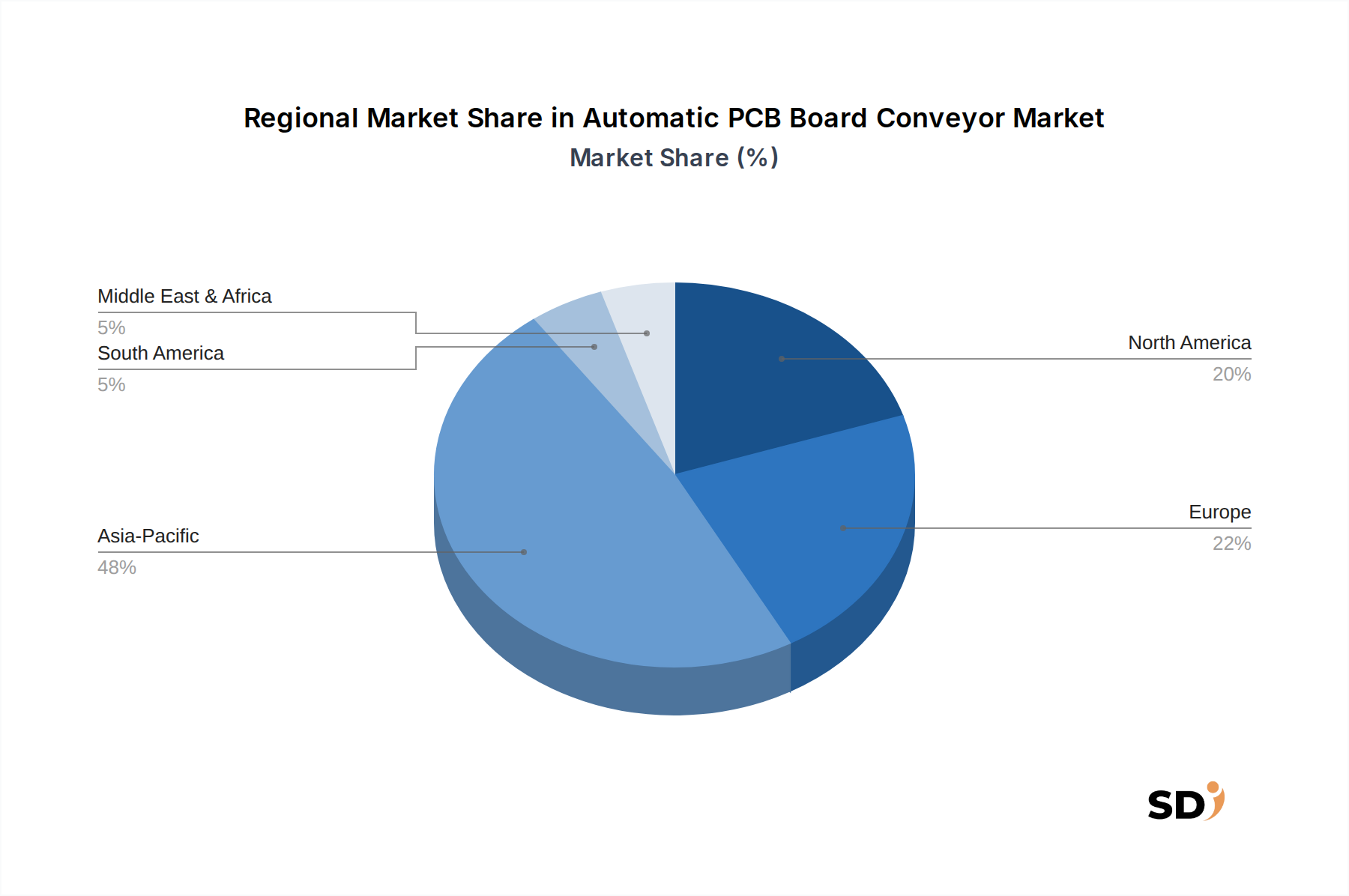

グローバルな自動PCB基板コンベヤ市場は、産業化のレベル、技術採用、製造能力のばらつきを反映した多様な地域ダイナミクスを示しています。具体的な地域CAGRおよび収益シェアデータは提供されていませんが、より広範な業界トレンドに基づいた分析により、主要な地理的地域を包括的に把握できます。

アジア太平洋地域は、現在、収益シェアの点で自動PCB基板コンベヤ市場を支配しており、最も急速に成長している地域になると予測されています。この優位性は、特に中国、韓国、台湾、日本などの国々における地域のかなりのエレクトロニクス製造基盤に主に起因しています。これらの国々は、プリント基板製造装置市場、家電製造市場、および半導体製造装置市場の世界的なハブであり、自動PCBハンドリングソリューションへの巨大な需要を牽引しています。急速な産業化、製造業を支援する有利な政府政策、スマートファクトリーイニシアチブへの多額の投資が、ここでの市場拡大をさらに促進しています。通信や自動車用途向けの複雑な多層PCBの生産増加も、強力な地域需要を支えています。

ヨーロッパは、成熟しながらも非常に革新的な市場です。ドイツ、フランス、英国などの国々は、インダストリー4.0の採用の最前線にあり、高精度、完全自動、高度に統合されたコンベヤシステムへの需要を牽引しています。成長率はアジア太平洋地域と比較して緩やかである可能性がありますが、品質、効率、持続可能性への焦点は、高度なソリューションへの安定した需要を保証します。この地域の強力な自動車エレクトロニクス市場と産業オートメーションセクターは、主要な需要ドライバーです。

北米は、技術進歩、強力なR&D投資、および製造業務の再集中化への関心の高まりによって、かなりのシェアを占めています。この地域の堅牢な航空宇宙・防衛、医療機器、および自動車エレクトロニクス市場セクターは、自動PCBコンベヤの主要な消費国です。スマートファクトリーへのトレンドと労働コスト最適化の必要性も、市場の持続的な成長に貢献していますが、急速に拡大するアジア市場よりもペースは遅い可能性があります。

中東・アフリカおよび南米は、現在市場シェアは小さいですが、予測期間中にかなりの成長を記録すると予想されています。この予測される成長は、進行中の産業化の取り組み、経済の多様化、およびこれらの地域内の製造施設への海外投資の増加に起因します。これらの経済が産業インフラを開発するにつれて、競争力のあるエレクトロニクス生産能力を確立するために、自動PCBハンドリングシステムの採用が重要になりますが、それはより小さな基盤からのものとなります。

自動PCB基板コンベヤ市場のサプライチェーンは複雑で、多数のアップストリームの依存関係が関与しており、生産コストとリードタイムに大きな影響を与える可能性があります。主要な原材料とコンポーネントには、フレームと構造コンポーネント用のさまざまなグレードの鋼およびアルミニウム、コンベヤベルト用の特殊ゴムまたは複合材料、およびモーター、センサー、制御ボード、プログラマブルロジックコントローラ(PLC)、ヒューマンマシンインターフェース(HMI)ユニットなどの幅広い電気および電子部品市場が含まれます。産業用金属(鋼、アルミニウム)の価格変動は、しばしば世界的な需要、貿易政策、エネルギーコストに影響され、コンベヤメーカーにとって継続的な調達リスクをもたらします。例えば、サプライチェーンの混乱と建設需要の増加により2021年から2022年にかけて大幅な急騰を見た世界的な鋼材価格の変動は、コンベヤシステムの製造コストに直接影響しました。

基本材料を超えて、電子部品、特に半導体の入手可能性と価格設定は重要です。2020年から2022年にかけて経験された世界的な半導体不足は、高度なPCBコンベヤを含む産業オートメーション機器の生産に深刻な影響を与え、リードタイムの延長とコンポーネントコストの増加につながりました。これは、市場が、より広範な半導体製造装置市場サプライチェーンの混乱に対して脆弱であることを示しています。モーターとドライブシステムは、しばしば専門メーカーから調達され、かなりのコンポーネントコストと、供給が中断された場合の潜在的な単一障害点となります。

調達リスクは、地政学的な緊張や貿易紛争にまで及び、主要な製造地域からの商品や原材料の流れを混乱させる可能性があります。例えば、輸入金属または電子部品への関税は、コンベヤメーカーの生産コストを膨らませる可能性があり、これは最終ユーザーに転嫁されるか、吸収される可能性があり、利益率に影響を与えます。さらに、グローバルなサプライヤーネットワークへの依存は、自然災害や港湾の混雑のような予期せぬ出来事の影響を軽減するために、堅牢なロジスティクスと在庫管理を必要とします。市場は歴史的に、サプライヤーベースの多様化と、可能な場合には、サプライチェーンの回復力を高め、材料ハンドリング装置市場セグメント内の全体的なリードタイムを削減するために、一部のコンポーネント生産のローカライズによってこれらの課題に対応してきました。

自動PCB基板コンベヤ市場は、主要な地理的地域全体で安全性、環境コンプライアンス、および運用効率を確保するように設計された規制フレームワーク、業界標準、および政府政策の複雑な網の中で運営されています。これらの規制は、製品設計、製造プロセス、および市場アクセスに大きな影響を与えます。

世界的に、ISO規格は特に重要であり、特にISO 12100(機械の安全性 – 設計の一般原則 – リスクアセスメントとリスク低減)およびISO 13849(機械の安全性 – 制御システムの安全関連部品)は、自動コンベヤシステムの設計と運用における厳格な安全上の考慮事項を義務付けています。これらの規格への準拠は、国際市場での受け入れを求めるメーカー、および施設での労働者の安全を確保するエンドユーザーにとって不可欠です。ヨーロッパでは、CEマーキングは必須であり、機械指令(2006/42/EC)や電磁両立性(EMC)指令(2014/30/EU)などの指令を含む、健康、安全、環境保護基準への適合性を示します。メーカーは、欧州経済領域内で販売されるために、自動PCBコンベヤがこれらの厳格な要件を満たしていることを保証する必要があります。

北米では、UL(Underwriters Laboratories)やANSI(American National Standards Institute)などの組織が、特に電気部品と機械設計に関連する安全およびパフォーマンス基準を設定しています。例えば、UL 508A(産業用制御盤)は、自動コンベヤに統合された制御システムによく適用されます。ヨーロッパのRoHS(有害物質規制)指令や世界中の同様のイニシアチブのような環境規制は、コンベヤ製造に使用される材料やコンポーネントの選択に影響を与え、電子機器での特定の有害物質の使用を禁止しています。REACH(化学物質の登録、評価、認可、制限)規制は、化学物質の使用と報告に関して、メーカーにさらなる義務を課しています。

最近の政策変更は、インダストリー4.0とスマートファクトリーイニシアチブを促進し、自動化を奨励する方向に傾いています。政府の助成金、税制優遇措置、先進製造技術の研究資金は、自動PCBコンベヤの採用を加速させることができます。逆に、米国におけるOSHA(労働安全衛生局)によって施行されているような、より厳格な労働安全衛生規制は、緊急停止、ガード、インターロックシステムを含む安全機能を強化するようにメーカーに継続的に促しています。これらの規制の累積効果は、より安全で、よりエネルギー効率が高く、環境に準拠したコンベヤシステムに向けたイノベーションを推進すると同時に、より広範な産業オートメーション市場の市場参加者にとって、コンプライアンスコストと技術要件も増加させることです。

日本の自動PCB基板コンベヤ市場は、製造業における自動化の進展、特にインダストリー4.0やスマートファクトリーへの移行という世界的なトレンドと密接に連携しています。日本の経済は、一般的に技術革新と高品質な製造に重点を置いており、この分野の成長を後押ししています。市場規模は、グローバル市場の一部として、数千億円規模と推定され、エレクトロニクス、自動車、通信といった主要産業からの継続的な需要に支えられています。特に、日本はPCB製造技術において世界をリードする国の一つであり、高密度、多層PCBの製造に不可欠な高度な自動化コンベヤシステムへの需要は安定しています。

日本国内では、ヤマハ(Yamaha)、パナソニック(Panasonic)の関連部門、キーエンス(Keyence)といった国内企業が、その高度な技術力と既存の顧客基盤により、この市場で重要な役割を果たしています。これらの企業は、日本国内の製造業のニーズを深く理解しており、カスタマイズされたソリューションを提供しています。また、ASM Assembly Systemsのようなグローバル企業も、日本法人を通じて強力なプレゼンスを確立しています。これらの日本拠点を持つ企業は、技術サポートやアフターサービスにおいても強みを発揮しています。

日本国内の規制や基準としては、電気用品安全法(PSEマーク)は電気機器全般に適用され、安全基準を満たすことが求められます。また、産業用機械の安全に関するJIS規格(日本産業規格)は、機械の設計、製造、運用における安全性を確保するために重要です。これらの規格は、自動PCB基板コンベヤの設計、設置、運用において遵守される必要があります。環境規制としては、RoHS指令に相当する国内規制も、使用される材料や部品に影響を与えます。

流通チャネルにおいては、製造装置メーカーからの直接販売、専門商社や代理店を通じた販売が一般的です。日本の消費者は、製品の品質、信頼性、そして長期的なサポートを重視する傾向があります。したがって、メーカーは、単に製品を提供するだけでなく、導入後のメンテナンス、アップグレード、技術サポートといった包括的なサービスを提供することが求められます。また、サプライチェーンの可視性とトレーサビリティに対する関心も高まっており、IoT連携によるスマートファクトリーソリューションは、こうしたニーズに応えるものとして注目されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、総研究努力の約75%を占める堅牢な一次調査手法を活用しています。当社の一次調査戦略は、自動PCB基板コンベア市場のバリューチェーン全体にわたる主要なステークホルダーから直接的な一次インサイトを収集するように設計されています。この反復プロセスには、幅広い業界参加者との詳細なインタビューと議論が含まれ、包括的なデータ検証と市場インテリジェンスを保証します。

一次調査に関与した主要な参加者は次のとおりです。

これらのエンゲージメントは、市場トレンド、競合環境、技術進歩、地域ダイナミクス、価格構造、需要と供給のギャップに関する重要な定性的および定量的データを提供します。インタビューは、電話、Web会議、および可能な場合は直接のやり取りなど、さまざまなチャネルを通じて実施されます。すべてのインサイトは綿密に記録、文字起こし、分析され、当社の市場評価の基盤を形成します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション担当副社長/製造ディレクター | 30% |

| 生産ライン自動化責任者/シニア自動化エンジニア | 35% |

| プロダクトマネージャー/研究開発ディレクター(OEM/コンベアメーカー) | 20% |

| サプライチェーンマネージャー/調達責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| PCBコンベアシステムメーカー | 30% |

| PCB組立ライン用自動化設備サプライヤー | 25% |

| 電子機器製造サービス(EMS)プロバイダー | 20% |

| プリント基板(PCB)製造業者 | 15% |

| 集積回路(IC)組立・テストハウス | 10% |

総研究努力の約25%を占める二次調査は、自動PCB基板コンベア市場の基本的な理解を確立し、一次調査の結果を検証するために役立ちます。このフェーズでは、客観性と信頼性を確保するために厳密に選択された、信頼できる公開されているソースからの広範なデータ収集が含まれます。

主な二次ソースは次のとおりです。

当社の分析の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。すべての二次データは、関連性、正確性、適時性について慎重に評価されます。

当社の市場規模設定と予測は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、マルチレベルデータトライアンギュレーションで補完して、最大限の精度と信頼性を確保します。この階層的な方法論により、市場の全体像を把握でき、さまざまな分析的視点から導き出された推定値を相互検証できます。

ボトムアップアプローチ:この方法は、特定の市場セグメントと製品カテゴリを考慮して、粒度の低いレベルで市場規模を推定することから始まります。自動PCB基板コンベア市場の場合、これには以下が含まれます。

トップダウンアプローチ:同時に、より広範な経済指標と全体のエレクトロニクス製造市場価値から始めるトップダウンアプローチを適用します。世界および地域の電子機器生産量、製造業における設備投資トレンド、マクロ経済成長予測を使用して、PCB自動化設備の総潜在市場を推定し、そこからPCBコンベア市場シェアを導き出します。

マルチレベルデータトライアンギュレーション:ボトムアップアプローチとトップダウンアプローチの両方から導き出された市場推定値は、一次インタビュー(需要側と供給側の視点)、業界専門家の意見、および過去の市場トレンドから収集されたデータと照合され、検証されます。このトライアンギュレーションプロセスにより、不一致が最小限に抑えられ、2026年から2034年までの期間の当社の予測の堅牢性が向上します。これは、自動化レベル、PCBタイプ、負荷タイプ、最終用途産業、および地理によってセグメント化されます。

データ精度と分析の完全性の最高水準を維持することは、当社の事業にとって最も重要です。自動PCB基板コンベア市場レポートの推定データ精度レベルを88%と保証します。この高水準の精度は、厳格な多段階品質保証プロセスを通じて達成されます。

この厳格なフレームワークにより、提供されるインサイトと予測は、自動PCB基板コンベア市場の現在および将来の状態を正確に表し、信頼性が高く、実行可能であることが保証されます。

自動PCB基板コンベア市場は、自動化レベル(完全自動、半自動)、PCBタイプ(片面、多層)、ロードタイプ(軽量、重量級)、および最終用途産業によってセグメント化されています。これらのセグメントは、さまざまな製造ラインにおける設計とアプリケーションに影響を与えます。

高度な自動化システムには、専門的なエンジニアリングの専門知識と多額の研究開発投資が必要であることが、大きな障壁となります。NUTEKやFlexLinkなどの確立されたプレーヤーは、既存の顧客関係と統合能力から恩恵を受けており、市場参入には不可欠です。

パンデミック後の回復は、生産効率の向上と労働依存の削減のために自動化への需要を加速させています。市場はCAGR 6.4%で成長すると予測されており、回復力があり自動化された製造プロセスへの長期的な構造的シフトを示しています。

特定の資金調達ラウンドは詳細には記載されていませんが、Hanwha TechwinやASM Assembly Systemsなどの主要プレーヤーによる継続的な投資は、次世代のより高いスループットのコンベアシステムの研究開発に焦点を当てています。戦略的買収と内部研究開発は、この資本集約型のセクターでイノベーションを推進しています。

機械の安全基準、材料に関する環境規制、および電子機器製造ラインの国際的な製造基準が市場に影響を与えます。CEやULなどの認証への準拠は、特にヨーロッパや北米のような地域での市場アクセスと製品の受け入れに不可欠です。

民生用電子機器、自動車用電子機器、通信、産業用電子機器が主要な最終用途産業です。これらのセクターの継続的なイノベーションと生産需要は、市場が102.8億ドルに成長するという予測を支えており、効率的なPCB処理ソリューションへの需要を牽引しています。