1. 二酸化炭素パイプラインセクターにおける輸出入の動向はどのようなものですか?

二酸化炭素パイプライン市場は、直接のCO₂商品取引というよりも、インフラ開発と技術移転が中心となります。テナリスやバローレックなどの大手企業は、世界的なプロジェクト展開を容易にするために、特殊鋼管や圧縮装置などの主要コンポーネントを輸出入する可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

二酸化炭素パイプライン

二酸化炭素パイプラインSenior Research Analyst

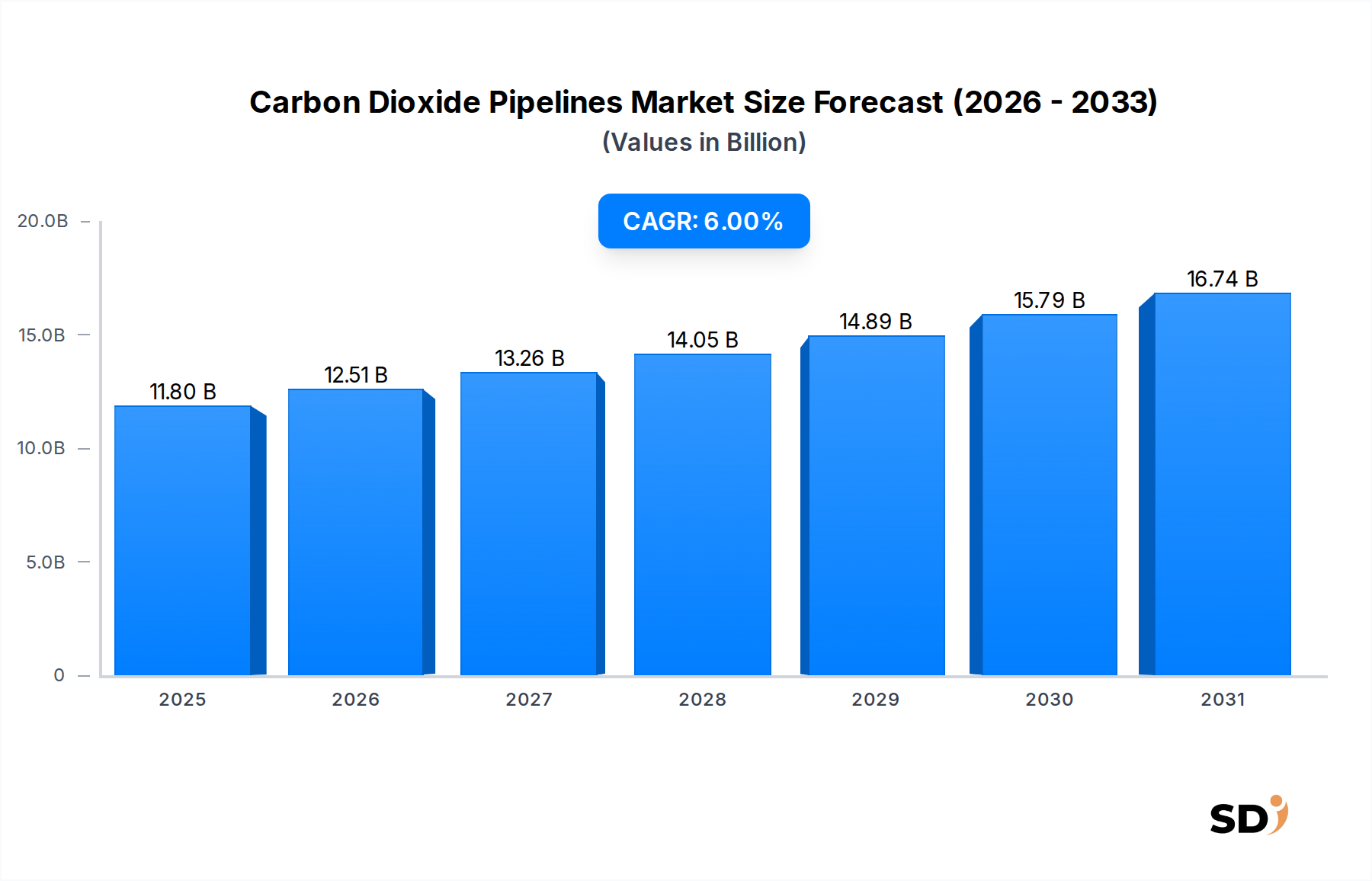

世界の脱炭素戦略における重要な構成要素である二酸化炭素パイプライン市場は、2024年の評価額は117億9860万ドル(約1兆7700億円)と推定されています。予測によると、市場は大幅な拡大を遂げ、2034年までに約211億589万ドル(約3兆1650億円)に達すると予想されており、予測期間中の年平均成長率(CAGR)は6%となっています。この顕著な成長は、主に、厳格な排出削減目標や炭素回収・利用・貯留(CCUS)技術の導入拡大に代表される、地球温暖化対策への世界的な取り組みの加速によって推進されています。

主な需要ドライバーには、発電、セメント、鉄鋼、化学品といった排出削減が困難な産業部門における炭素回収・貯留(CCS)プロジェクトの広範な実施が含まれます。大気中のCO₂濃度を削減する必要性は、炭素回収・貯留市場への投資を増大させ、それによって専用CO₂輸送インフラへの需要を直接的に高めています。さらに、CO₂が成熟した油田に注入されて炭化水素生産を促進する増進型原油回収市場(EOR)への継続的な需要は、特に北米において、市場の substantial portion を引き続き下支えしています。有利な政府政策、税制優遇措置(例:米国の45Q税額控除)、持続可能なインフラへの大規模な官民資金提供といったマクロ経済の追い風は、市場拡大のための肥沃な土壌を創り出しています。パイプライン材料と監視システムの技術進歩は、安全性と運用効率を高め、市場の信頼と投資に大きく貢献しています。

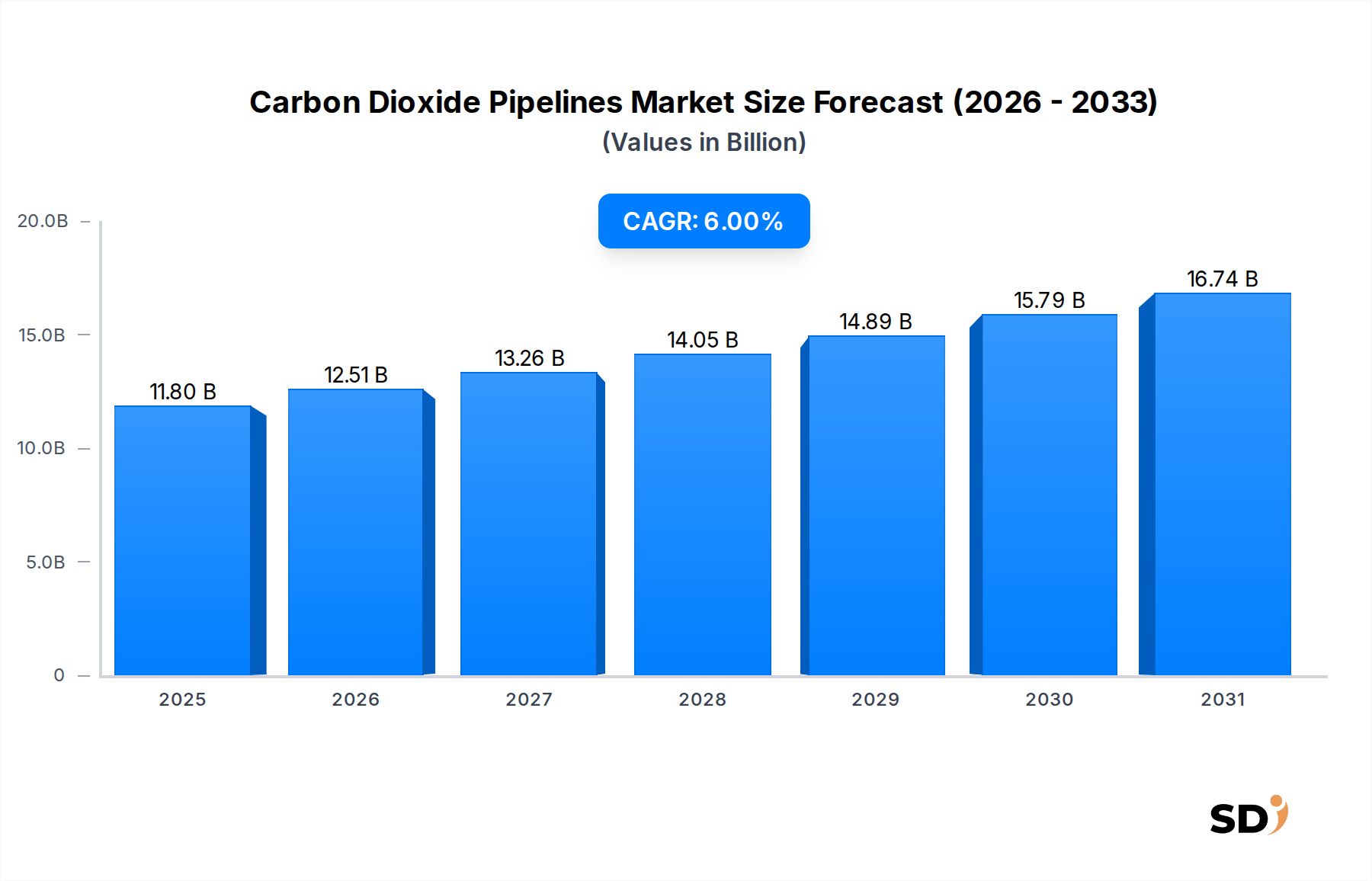

地理的には、北米は、確立された石油・ガスインフラと積極的なCCUSイニシアチブにより、現在、支配的なシェアを占めています。しかし、アジア太平洋地域は、急速な工業化、エネルギー需要の増大、そして中国、インド、日本といった経済における環境意識の高まりに牽引され、最も速い成長を遂げる poised to be the fastest growing であると予想されています。二酸化炭素パイプライン市場の将来展望は、パイプラインの健全性管理における継続的なイノベーション、大規模CO₂輸送ネットワークの開発、および低炭素水素生産市場施設との統合によって特徴づけられ、非常に有望です。世界経済がネットゼロの未来へと移行するにつれて、CO₂パイプラインの戦略的重要性および投資魅力は増大し、産業の脱炭素化と炭素管理のための不可欠なインフラとしての役割を確固たるものにしていくでしょう。

炭素回収・貯留(CCS)のアプリケーションセグメントは、二酸化炭素パイプライン市場において疑いの余地なく支配的な力であり、最大の収益シェアを占め、 substantial growth trajectory を示しています。この支配は、ネットゼロ排出目標の達成と気候変動の緩和という世界的な必要性に内在的に linked to されています。世界中の政府は、より厳格な環境規制を制定し、排出されたCO₂を大気中に放出するのではなく、回収・貯留するための産業排出者に対して significant incentives を提供しています。この規制上の圧力は、持続可能性に対する企業の責任の高まりと相まって、CCSプロジェクトへの前例のない投資の波を煽り、専用CO₂パイプラインインフラへの需要を直接的に増大させています。

パイプラインセクター内での炭素回収・貯留市場の prominent position は、いくつかの要因に起因しています。第一に、石炭火力発電所、セメント工場、鉄鋼工場、石油化学製品市場施設のような大規模な産業排出者は、地質貯留サイトへの効率的かつ安全な輸送を必要とする vast quantities of CO₂ を生成します。パイプラインは、特に高密度CO₂の場合、長距離における大量CO₂輸送のための最も費用対効果が高く信頼性の高い方法を提供します。第二に、CCS技術の成熟により、プロジェクトがより経済的に実行可能になり、より多くの産業がこのソリューションを検討するようになっています。これらのプロジェクトの開発と運営に関与する major players は、エネルギー大手から専門インフラ開発業者まで、広範なパイプラインネットワークを構築するために substantial capital をコミットしています。

CCSアプリケーションの市場シェアは、単に支配的であるだけでなく、特に世界の産業クラスターが共有CO₂輸送・貯留ハブを確立しようとする中で、 actively growing and consolidating しています。これらのハブは、適切な地質学的形成(塩水帯水層、枯渇した石油・ガス貯留層)の近くに位置することが多く、複数のソースからCO₂を収集し、 central sequestration point に輸送するために extensive pipeline networks を必要とします。増進型原油回収市場アプリケーションが、特に北米において historically significant driver であったにもかかわらず、炭素管理の primary end-goal としての純粋な貯留への emphasis が increasingly shifting しています。この移行は、CCS専用パイプラインの長期的な成長見通しを reinforce します。新しい回収技術の開発と、世界中のより多くの貯留サイトの特定は、二酸化炭素パイプライン市場の expansion and technological evolution を牽引する上で、炭素回収・貯留市場の leading position を cement し続けるでしょう。

二酸化炭素パイプライン市場の expansion は、それぞれが安全で効率的なCO₂輸送インフラへの demand の高まりに貢献する、 robust market drivers の confluence によって significantly influenced されています。

世界的な脱炭素化義務とネットゼロコミットメント:主要なドライバーは、パリ協定のような国際協定や national net-zero targets を通じてarticulated された温室効果ガス排出削減への世界的なコミットメントです。例えば、欧州連合の2030年までに温室効果ガス排出量を少なくとも55%削減し(1990年比)、2050年までに気候中立を達成するという目標は、脱炭素化技術への substantial investment を必要とします。この規制圧力は、炭素回収・貯留市場の成長を直接的に fuel し、 subsequently captured CO₂ を産業ソースから貯留サイトへ輸送するためのパイプラインへの demand を増大させます。このような義務は、産業に炭素管理ソリューションを採用させ、CO₂パイプラインを不可欠なものにしています。

炭素回収・利用・貯留(CCUS)プロジェクトへの投資増加:過去5年間で、世界中でCCUSプロジェクトの発表と最終投資決定(FID)が surge しています。最近の報告によると、2021年以降、世界中で100以上の新しいCCUS施設が開発パイプラインに入っており、年間総貯留能力は1億トン以上のCO₂に達しています。各 significant CCUSプロジェクトはinherently associated CO₂輸送インフラを必要とし、陸上CO₂パイプライン市場と洋上CO₂パイプライン市場セグメントを直接的に stimulate しています。これらの投資は、炭素管理エコシステムを scale up するために不可欠です。

増進型原油回収(EOR)操作からの需要:純粋な貯留への移行にもかかわらず、増進型原油回収市場は、特に成熟した油田がある地域において、 substantial and established driver を維持しています。例えば、米国では、CO₂-EOR操作が国内CO₂パイプラインインフラの significant portion を占めると推定されています。原油生産増加の経済的インセンティブと、地質学的にCO₂を貯留できる能力は、石油・ガス会社にとってEORを魅力的な proposition にし続けており、それによってCO₂パイプラインへの demand を maintain しています。

政府のインセンティブと資金調達プログラム:財政的インセンティブは、CO₂パイプラインプロジェクトのリスク軽減と加速において pivotal role を果たします。米国の45Q税額控除は、地質学的に貯留されたCO₂に対してトンあたり最大85ドル、EORで利用されたCO₂に対してトンあたり60ドルを提供し、北米全体で多数のパイプラインおよびCCUSプロジェクトを spurring する上で instrumental となっています。EUイノベーションファンドや様々な national funding schemes のような similar mechanisms は、パイプライン開発の initial capital expenditure を緩和するために vital であり、それによって市場参加者がこの critical infrastructure に投資することを encourage しています。

二酸化炭素パイプライン市場は、パイプライン事業者、エンジニアリング・建設会社、資材供給業者、専門CCUSインフラ開発業者を含む、 diverse competitive landscape を特徴としています。主要プレイヤーは、CO₂輸送ソリューションへの demand の高まりを活用するために、 capabilities and geographical reach を strategically expand しています。

2024年4月:北米の大手エネルギー企業が、中西部の産業排出者を deep geological sequestration sites に接続する1,300kmのCO₂パイプラインネットワークの最終投資決定(FID)を発表しました。このプロジェクトは、陸上CO₂パイプライン市場と地域的な脱炭素化努力に substantial boost を示しています。

2024年2月:欧州委員会は、国境を越えたCO₂輸送インフラプロジェクトの許認可プロセスを加速するための新しいガイドラインを finalise しました。この規制上の明確さは、欧州全域で炭素回収・貯留市場への significant investments を unlock すると予想されています。

2023年10月:leading materials science company が、 dense-phase CO₂ transport に specifically optimized された high-strength, corrosion-resistant 鋼管市場ソリューションの新世代を発表しました。新しい合金は、将来のパイプラインプロジェクトのための enhanced safety and extended operational life を promise しています。

2023年8月:産業プレイヤーと研究機関で構成されるコンソーシアムが、既存のCO₂パイプラインにおけるリアルタイムの漏洩検知と健全性監視のための advanced fiber-optic sensor technology を実証する successful pilot project を発表しました。このイノベーションは、 operational safety and environmental protection を enhance します。

2023年6月:oil & gas major と chemical company の間の strategic collaboration が発表され、 large 石油化学製品市場施設からのCO₂排出を capture します。 captured CO₂ は、 downstream products での産業利用のために新しく計画されたパイプラインで輸送されます。

2023年3月:key Asia Pacific nation の政府が、洋上CO₂パイプライン市場と associated subsea sequestration hubs の開発に focus した feasibility studies のための substantial funding を割り当てました。このイニシアチブは、 their exclusive economic zone における large-scale carbon storage potential を explore することを目的としています。

2023年1月:leading 工業用ガス市場サプライヤーと major cement manufacturer の間の significant partnership が形成され、 comprehensive CO₂ capture and transport solution を開発します。プロジェクトには、産業クラスターへの captured CO₂ の移動のための dedicated pipeline の計画が含まれています。

世界の二酸化炭素パイプライン市場は、規制枠組み、産業集積、地質学的貯留ポテンシャルに影響を受け、主要地域全体で varied growth dynamics を示しています。これらの地域特有のニュアンスを理解することは、 strategic market planning に不可欠です。

北米は、成熟した石油・ガスインフラとCO₂の long-standing use for 増進型原油回収市場のおかげで、現在、収益シェアの点で二酸化炭素パイプライン市場を支配しています。米国のような国は、 5,000マイルを超える extensive existing CO₂ pipeline networks を持っており、これらは現在、専用の炭素回収・貯留(CCS)プロジェクトのために leverage and expand されています。45Q税額控除のような proactive government incentives は significant investment を fuel しており、北米を large-scale CCUSイニシアチブのハブにしています。CCUSハブの expansion と新しい水素生産市場施設の統合によるCO₂管理の必要性により、この地域は robust CAGR を維持すると予想されています。

欧州は、北米と比較して historically lower base からですが、二酸化炭素パイプライン市場で accelerating growth を経験しています。ambitious decarbonization targets と EUイノベーションファンドに牽引され、この地域は cross-border CO₂ transport networks の substantial planning and development を witness しています。ノルウェー、英国、オランダのような国は、産業クラスターを枯渇した北海ガス田や塩水帯水層に接続して貯留するための洋上CO₂パイプライン市場の開発で forefront に立っています。炭素回収・貯留市場が complex permitting processes にもかかわらず momentum を gaining しているため、この地域のCAGRは strong と projected されています。

アジア太平洋地域は、予測期間中に二酸化炭素パイプライン市場で fastest growing region となる poised to be the fastest growing です。中国、インド、日本、韓国における急速な工業化と、増大する環境問題が、CCUSへの significant investments を spurring しています。CO₂向けの既存パイプラインインフラは less developed ですが、 aggressive government policies と industrial decarbonization roadmaps が新しい陸上CO₂パイプライン市場と emerging offshore projects の construction を driving しています。特に中国は、いくつかの large-scale CCUSプロジェクトが進行中であり、 strong intent を示しており、この地域は critical future growth engine となっています。

中東・アフリカ地域も significant growth opportunities を提示しています。GCC(湾岸協力会議)諸国の国々、例えばUAEとサウジアラビアは、 vast oil and gas resources and geological storage potential を活用して large-scale CCUSプロジェクトを開発しています。エネルギーミックスの多様化と石油・ガス生産施設からの排出削減に focus しているこの地域は、CO₂パイプラインへの demand を driving しています。市場はまだ一部の地域では nascent ですが、 national oil companies (NOCs) and international partners による substantial investments は、この地域にとって strong projected CAGR を示唆しています。

二酸化炭素パイプライン市場のサプライチェーンは複雑であり、 critical components and raw materials の specialized upstream dependencies に heavily rely しています。CO₂パイプラインの integrity and cost-effectiveness は、これらの投入物の availability, quality, and price stability によって directly influenced されます。

最も significant raw material input は、 high-strength 鋼管市場です。これらのパイプは、 typically made from high-grade carbon steel (e.g., API 5L X65, X70, X80) であり、 pressure containment, corrosion resistance, and fracture toughness に関して、特に dense-phase CO₂ transport のために、 stringent specifications を満たす必要があります。Upstream dependencies には、 global commodity market fluctuations の影響を受ける鉄鉱石、コークス石炭、合金元素(例:マンガン、クロム、ニッケル)が含まれます。これらのパイプの製造プロセスは energy-intensive であり、 steel prices を energy costs に sensitive にしています。最近の傾向として、建設・インフラ部門からの demand の増加と global supply chains の混乱により、 steel prices は considerable volatility を経験しており、しばしば trending upwards しています。これらのダイナミクスは、リスクを軽減し、この急速に拡大するインフラセクター内でのプロジェクトの実行可能性を確保するために、 supplier の多様化や long-term procurement contracts を含む robust supply chain management strategies を必要とします。

二酸化炭素パイプライン市場は、実際のCO₂輸送に関しては inherently regional ですが、 internationally sourced components and raw materials への依存を通じて global trade flows に深く統合されています。high-grade 鋼管市場、バルブ、コンプレッサー、パイプライン建設・運営に必要な specialized coatings の flow のための major trade corridors が確立されています。

CO₂パイプラインに不可欠な large-diameter steel pipes の leading exporting nations には、中国、ドイツ、日本、韓国が含まれます。これらの国々は、 advanced manufacturing capabilities and economies of scale を備えています。逆に、 significant importing nations は typically those with burgeoning energy infrastructure projects or large industrial bases であり、米国、様々な欧州諸国、 ambitious CCUS plans を持つアジア太平洋地域の新興経済国などが含まれます。これらのコンポーネントの global trade は、 stringent quality and safety standards によって特徴づけられ、 specialized certifications を必要とすることが often あります。

関税や非関税障壁は、これらの critical components の cross-border movement and cost に demonstrably impacted してきました。例えば、2018年に導入された米国鉄鋼輸入に対する Section 232 tariffs は、北米のパイプライン開発者にとってコストを増加させ、しばしば国内生産者からの調達や higher import duties の支払いを要求しました。同様に、欧州連合は様々な国からの特定の鋼材製品に対して anti-dumping duties を課しており、これは欧州のCO₂パイプラインプロジェクト向けの輸入材料の競争力に影響を与える可能性があります。これらの trade policies は、 domestic industries を保護することを目的としていますが、次のような結果につながる可能性があります:(1) プロジェクトコストの増加、新しいパイプラインの最終投資決定を遅らせる可能性;(2) 調達戦略の変更、開発者に alternative suppliers や localized manufacturing を検討させる;(3) 輸入が経済的でなくなった場合の certain components の cross-border volume の減少。

CO₂自体は、天然ガスや石油と同じようにパイプラインを通じて国際国境を越えて「輸出」または「輸入」されることは typically ありませんが、陸上CO₂パイプライン市場と洋上CO₂パイプライン市場を構成するインフラコンポーネントは、 complex global trade dynamics の影響を受けます。産業投入物に関する trade policy の将来の変更は、二酸化炭素パイプライン市場の capital expenditure and overall development pace に quantifiable impact を持つ可能性があります。

日本の二酸化炭素パイプライン市場は、世界的な脱炭素化の目標達成に向けた取り組みの中で、その重要性を増しています。現在の市場規模に関する具体的な数字は示されていませんが、日本の経済は成熟しており、技術革新と環境規制への対応に注力する特徴があります。このため、CCUS技術への投資は、政府の強力な後押しと産業界のコミットメントによって、今後数年間で持続的な成長が見込まれます。特に、鉄鋼、セメント、化学品などの重工業部門は、排出削減の主要なターゲットであり、これらの産業からのCO₂回収・輸送インフラの需要が高まるでしょう。

日本国内においては、三菱重工業、日立製作所、川崎重工業といった大手重工業メーカーが、CO₂回収技術や関連インフラ開発で主導的な役割を担っています。これらの企業は、国内外でCCUSプロジェクトへの参画や技術開発を進めており、日本国内でのCO₂パイプライン建設においても中心的な役割を果たすと予想されます。また、ENEOSやINPEXのようなエネルギー企業も、CCUS技術の活用やインフラ構築に関心を示しており、市場の発展に貢献すると考えられます。

日本における関連法規制としては、直接的なCO₂パイプラインの基準はまだ発展途上ですが、「地球温暖化対策の推進に関する法律」や、将来的なCCS事業の法的枠組みとなる「二酸化炭素の貯留等に関する法律」(いわゆるCCS法)などが関連します。また、インフラ建設においては、道路法、河川法、土地収用法など、既存のインフラ関連法規の遵守が求められます。産業用機器に関しては、高圧ガス保安法などが適用される場合があります。

流通チャネルと消費者の行動パターンとしては、大規模な産業プラントからのCO₂を、集中管理された貯留サイトや利用施設へ輸送するためのパイプラインネットワークが中心になると考えられます。消費者は、環境問題への意識が高く、企業のCSR活動や製品の環境性能を評価する傾向があります。そのため、CCUS技術の導入は、企業の環境イメージ向上にも寄与する可能性があります。パイプラインの建設・運営においては、安全性と地域社会との協調が重視されるでしょう。

具体的な金額の換算は、入手可能な情報に基づいて推定されます。例えば、もし報告書に「USD 10 billion」という記載があった場合、それは約1兆5000億円(1ドル=150円換算)と推定されます。市場は、技術開発、政策支援、そして産業界の decarbonization へのコミットメントの度合いに大きく左右されるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定と予測は、主に75%を占める広範な一次調査プログラムによって推進されています。この堅牢なアプローチにより、業界関係者から直接、リアルタイムの市場動向と質的洞察を確実に含めることができます。当社の一次調査には、バリューチェーン全体にわたる多様な参加者との詳細なインタビュー、構造化されたディスカッション、およびターゲットを絞った調査が含まれます。このフェーズの目的は、二次調査の結果を検証し、直接的な市場インテリジェンスを取得し、新たなトレンドを理解し、公開レポートでは通常入手できないニュアンスの視点を収集することです。

インタビューされた主要な関係者は以下のとおりです。

参加者は、CO2パイプラインエコシステムに不可欠ないくつかの企業タイプから選ばれました。

当社のインタビュープロセスは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含む、レポートで特定されたすべての主要な地理的地域を網羅しており、包括的なグローバルな視点を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| カーボンソリューション担当副社長 | 30% |

| CO2インフラプロジェクト開発担当ディレクター | 30% |

| 炭素回収・輸送担当リードプロセスエンジニア | 25% |

| 環境・規制担当部長 | 15% |

| Company Type | Representation (%) |

|---|---|

| パイプラインエンジニアリング・建設会社 | 25% |

| CO2圧縮・ポンプ装置メーカー | 20% |

| パイプラインオペレーター・開発者 | 25% |

| 炭素回収技術プロバイダー | 15% |

| 主要産業排出者/CO2オフテイカー | 15% |

一次調査を補完する二次調査は、方法論の25%を構成し、基礎的なデータと広範な市場の状況を確立します。この段階では、公開文献、規制枠組み、企業レポート、およびその他の信頼できる情報源を慎重にレビューします。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどの主要な金融データベースを活用して、企業固有の財務実績、M&A活動、および投資トレンドを収集します。さらに、.Govソース(例:米国エネルギー省、欧州委員会)からの公式政府刊行物、信頼できる.org非営利団体のデータ、および世界的に認められた業界団体のレポートを参照します。

当社の二次調査に不可欠な特定の業界団体および規制機関には、以下が含まれます。

このフェーズでは、業界のベストプラクティス、技術進歩、および競争環境とのベンチマーキングも含まれ、一次データの検証のための強固な背景を提供します。

当社の市場規模推定と予測は、トップダウンとボトムアップの両方の方法論を厳密に組み合わせ、多層的なデータ三角測量によって強化されています。このアプローチにより、さまざまな市場セグメント全体での精度と一貫性が確保されます。

ボトムアップアプローチ: グレニュラーなデータポイントを合計することで、市場規模を綿密に構築します。ボトムアップ市場規模の計算に使用される主要な指標と変数は以下のとおりです。

これらのグレニュラーなデータポイントは、パイプラインタイプ、輸送フェーズ、CO2発生源、直径、用途(CCS、CCUS、EOR)、最終使用産業、および特定の地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)全体で集計され、総市場規模を算出します。

トップダウンアプローチ: 同時に、マクロ経済指標、世界的なCO2排出削減目標、気候政策(例:炭素価格設定、CCSのインセンティブ)、エネルギー転換シナリオ、および全体的なインフラ支出トレンドから開始するトップダウンアプローチを通じて、これらの数値を検証します。地域経済成長率、産業生産高、およびグリーンテクノロジーへの政府投資も、ボトムアップ推定値を相互検証するために考慮されます。これらの2つのアプローチの収束は、一次調査からの専門家の洞察と組み合わされることで、非常に信頼性の高い市場予測を可能にします。

データ整合性へのコミットメントは最優先事項です。85〜90%の推定データ精度を保証します。この高い精度レベルは、体系的で多層的な検証プロセスを通じて達成されます。

二酸化炭素パイプライン市場は、直接のCO₂商品取引というよりも、インフラ開発と技術移転が中心となります。テナリスやバローレックなどの大手企業は、世界的なプロジェクト展開を容易にするために、特殊鋼管や圧縮装置などの主要コンポーネントを輸出入する可能性があります。

規制は、安全基準、許認可プロセス、CO₂輸送の純度要件を規定し、二酸化炭素パイプライン開発に大きく影響します。進化する環境政策や炭素価格メカニズムへの準拠は、プロジェクトの実行可能性と拡大に直接影響します。

アジア太平洋地域は、中国やインドなどの国々における産業の脱炭素化の取り組みにより、二酸化炭素パイプラインの大きな成長が見込まれます。北米も、確立された増強石油回収(EOR)事業と新たな二酸化炭素回収・貯留(CCS)プロジェクトにより、引き続き強力な拡大を続けています。

二酸化炭素パイプラインの購入傾向は、炭素回収技術に投資している産業オペレーターや、信頼性の高い輸送を求めるプロジェクト開発者によって牽引されています。パイプラインの完全性、材料の耐久性、厳格な運用安全基準への準拠が重視されます。大規模プロジェクトでは、長期調達契約が関与することがよくあります。

多額の資本投資、複雑な規制承認プロセス、土地取得の課題、高圧CO₂輸送に必要な専門技術的専門知識が、主要な参入障壁を形成しています。キンダー・モルガンやサミット・カーボン・ソリューションズなどの確立されたプレイヤーは、既存のインフラとプロジェクト経験から恩恵を受けています。

二酸化炭素パイプラインの主な用途には、二酸化炭素回収・貯留(CCS)、二酸化炭素回収・利用・貯留(CCUS)、増強石油回収(EOR)が含まれます。これらのパイプラインは、発電所や産業施設などの発生源からCO₂を貯留サイトや利用ポイントまで輸送します。