1. 破壊的技術は請求書および請求システム市場をどのように再形成していますか?

クラウドベースのプラットフォームとAI駆動の自動化は、効率を高め、サブスクリプションベースのモデルをサポートする主要な破壊的技術です。これらのイノベーションは、2024年までに市場が54億ドルに達するという予測に大きく貢献しています。統合会計ソリューションも、統合プラットフォームを求めるユーザーにとって強力な代替手段となります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

請求書および請求システム

請求書および請求システムSenior Research Analyst

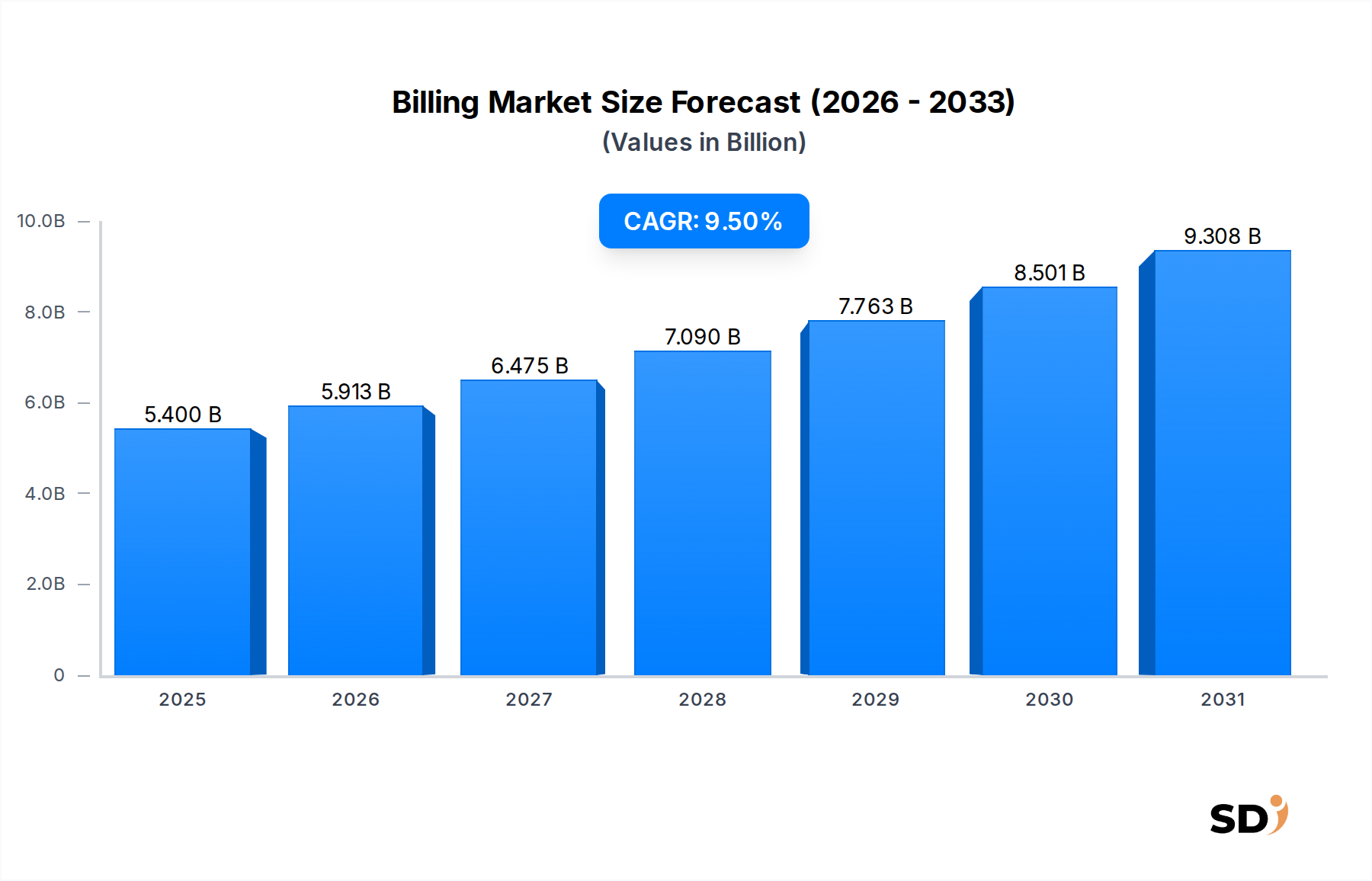

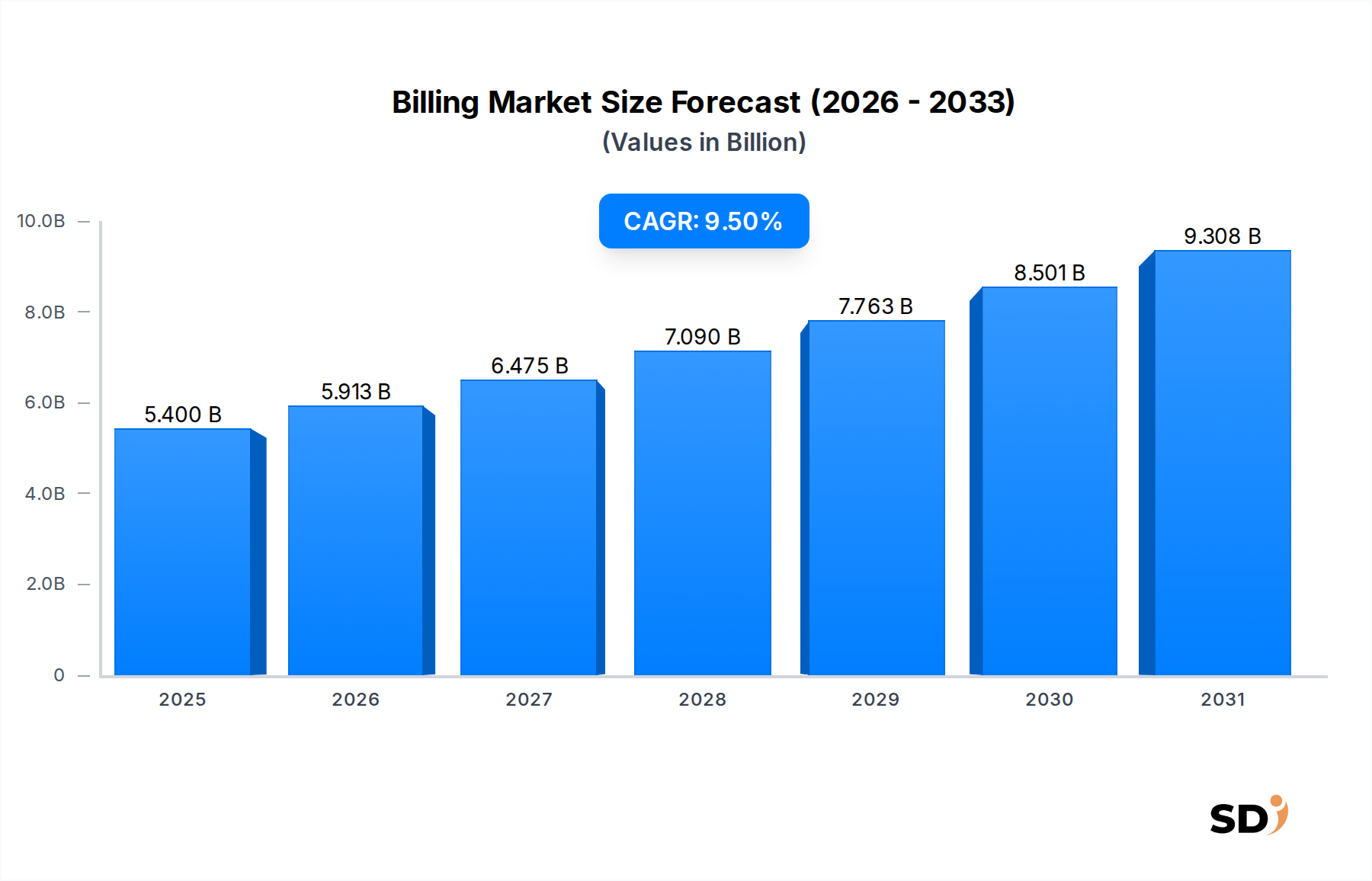

請求・請求書システム市場は、業務効率化への需要の高まり、デジタルトランスフォーメーションの取り組み、および多様な業界における継続的な収益モデルの普及を背景に、堅調な拡大を経験しています。2024年には54億ドル(約8,100億円)と評価されたこの市場は、予測期間中に9.5%の複合年間成長率(CAGR)を達成すると予測されており、顕著な成長が見込まれます。この軌跡は、いくつかのマクロ経済的および技術的追い風に支えられています。スケーラブルで費用対効果の高い請求インフラストラクチャを求める中小企業(SME)によるクラウドベースソリューションの採用増加が主要な触媒となっています。さらに、厳格な財務コンプライアンスを維持し、透明で自動化された請求プロセスを通じて顧客体験を向上させるという企業の必要性が、市場の需要を後押ししています。

特に人工知能(AI)と機械学習(ML)における技術的進歩は、収益予測、不正検出、およびパーソナライズされた顧客インタラクションのための予測分析を可能にすることで、請求システムを変革しています。従来の使い捨て支払いモデルからサブスクリプションおよび使用量ベースの請求への継続的な移行は、洗練されたサブスクリプション請求ソフトウェア市場ソリューションを必要としており、このセグメント内でのイノベーションを推進しています。さらに、請求システムをより広範なエンタープライズリソースプランニング(ERP)プラットフォームや顧客関係管理(CRM)ツールと統合することは、全体的なビジネスプロセス自動化とデータ同期を強化しています。リモートワークのトレンドによって悪化したデジタ化の世界的推進は、高度な請求および請求書管理ソリューションの採用を加速させ、請求・請求書システム市場を現代のエンタープライズインフラストラクチャの重要なコンポーネントとして位置づけています。地理的には、北米やヨーロッパのような成熟した市場が引き続き大きな収益シェアを占める一方、アジア太平洋の新興経済国は、急成長するデジタル経済と中小企業基盤の拡大に後押しされ、急速な採用率を示しています。競争環境はダイナミックであり、継続的な製品イノベーション、戦略的パートナーシップ、および市場リーチとソリューションポートフォリオの拡大を目的とした合併・買収によって特徴づけられています。見通しは引き続き非常に良好であり、研究開発への継続的な投資と、アプリケーション範囲の拡大が市場成長をさらに推進すると予想されます。

クラウドベースのデプロイメントモードセグメントは、現在、請求・請求書システム市場において支配的なシェアを占めており、この傾向は維持されるだけでなく、エンタープライズの規模や業界の垂直方向全体で積極的に成長しています。この優位性は、主に、従来のオンプレミスデプロイメントに対するクラウドソリューションが提供する、拡張性、インフラストラクチャコストの削減、アクセシビリティの向上、および自動更新といった固有の利点に起因します。多くの組織、特に中小企業ソフトウェア市場にとって、オンプレミスソリューションに必要な資本支出は法外なものです。クラウドベースのシステムは、ハードウェアやソフトウェアライセンスへの多額の初期投資の必要性を排除し、多くの場合、Software-as-a-Service(SaaS)サブスクリプションを通じて、より管理しやすい運用支出モデルに置き換えています。

クラウドベースのソフトウェア市場ソリューションが提供する柔軟性は、重要な差別化要因です。企業は、需要に基づいて請求業務を容易に拡張または縮小できます。これは、ダイナミックな市場や急速な成長を経験している企業にとって重要な能力です。さらに、クラウドプラットフォームはリモートアクセスを容易にし、財務チームがどこからでも請求および請求書発行を管理できるようにします。これは、世界的なリモートおよびハイブリッドワークモデルへの移行中に重要な要因となりました。このセグメントの主要プレーヤーには、FreshBooks、Zoho Invoiceなどの著名なSaaSプロバイダーや、堅牢で安全、かつユーザーフレンドリーなクラウドネイティブ請求プラットフォームの提供を専門とする多くの企業が含まれます。これらのプラットフォームは、請求書の自動生成、支払いリマインダー、複数通貨サポート、および他のクラウドベースの会計およびCRMシステムとのシームレスな統合など、高度な機能をしばしば組み込んでいます。継続的な収益モデルへの移行も、複雑なサブスクリプション階層と使用量ベースの請求ルールを管理できるクラウドベースプラットフォームの需要を大幅に後押ししました。

オンプレミスソリューションは、依然として厳格なデータ主権要件または広範なレガシーインフラストラクチャを持つ特定のエンタープライズに対応していますが、圧倒的な勢いはクラウドに有利です。クラウドセキュリティの継続的な強化は、コンプライアンス認証(例:ISO 27001、SOC 2)とともに、データプライバシーとセキュリティに関する以前の懸念を大幅に軽減しました。クラウドベースのソフトウェア市場は、新しい金融サービスの迅速なイノベーションと展開を可能にするため、より広範な金融テクノロジー市場の重要な推進力でもあります。世界中の組織がデジタルトランスフォーメーションの旅を続けるにつれて、請求・請求書システム市場内でのクラウドベースのデプロイメントモードの中心性はさらに強化され、新規デプロイメントと移行のシェアがますます大きくなると予想されます。

請求・請求書システム市場は、各々が現在の成長軌道に大きく貢献している重要なドライバーの融合によって推進されています。主要なドライバーは、業界全体でのデジタルトランスフォーメーションの加速ペースであり、企業は手動の財務プロセスを自動化することを余儀なくされています。組織は、人的エラーを排除し、処理時間を短縮し、請求サイクルの全体的な効率を向上させることを積極的に求めています。この傾向は、より広範なエンタープライズリソースプランニング市場と統合され、販売から売掛金までの業務を合理化するソリューションの採用に特に顕著です。堅牢で自動化された請求機能の需要は、現代のビジネスモデルの複雑化と、より大きな運用上の機敏性への必要性と直接相関しています。

もう一つの重要な推進力は、継続的な収益とサブスクリプションベースのビジネスモデルへの広範な移行です。SaaSプロバイダーからメディア企業まで、企業は予測可能な収益ストリームのためにサブスクリプション請求をますます採用しています。これには、複雑な価格設定構造、按分計算、更新、および使用量ベースの料金を管理できる高度な請求システムが必要です。これは、基本的な請求を超えた専門的な機能を提供するサブスクリプション請求ソフトウェア市場の成長を牽引する重要な要因です。特にEコマースソフトウェア市場内でのデジタル取引量の増加は、効率的な請求ソリューションの必要性をさらに強調しています。オンライン小売プラットフォーム、マーケットプレイス、およびサービスプロバイダーは、高トランザクション量、多様な支払い方法、および自動化された照合を処理できるシステムを必要としており、これは統合請求機能の需要に直接影響します。

さらに、規制監視の増加と厳格な財務コンプライアンスの必要性が、強力なドライバーとして機能しています。企業は、さまざまなローカルおよび国際的な税規制、データプライバシー法(GDPRなど)、および電子請求義務を遵守する必要があります。最新の請求システムは、コンプライアンスを確保し、監査リスクを軽減し、透明な監査証跡を提供するように設計されており、企業に安心感を提供します。最後に、リアルタイムの財務可視性とデータ分析の遍在する必要性が市場拡大を促進しています。高度な請求システムは強力なレポートおよび分析ツールを提供し、企業が収益認識、顧客支払い行動、および財務パフォーマンスに関する洞察を得られるようにします。これは、戦略的意思決定とキャッシュフロー管理の最適化に不可欠です。

請求・請求書システム市場は、確立されたエンタープライズソリューションプロバイダーと機敏な専門ソフトウェアベンダーが混在する、多様な競争環境によって特徴づけられています。競争は、使いやすさ、統合能力、スケーラビリティ、およびさまざまなエンタープライズサイズまたは業界の垂直方向に合わせた特定の機能セットにしばしば焦点を当てています。

イノベーションと戦略的拡大は、請求・請求書システム市場を引き続き定義しており、最近の活動は、自動化の強化、AIの統合、およびエコシステムパートナーシップに焦点を当てています。

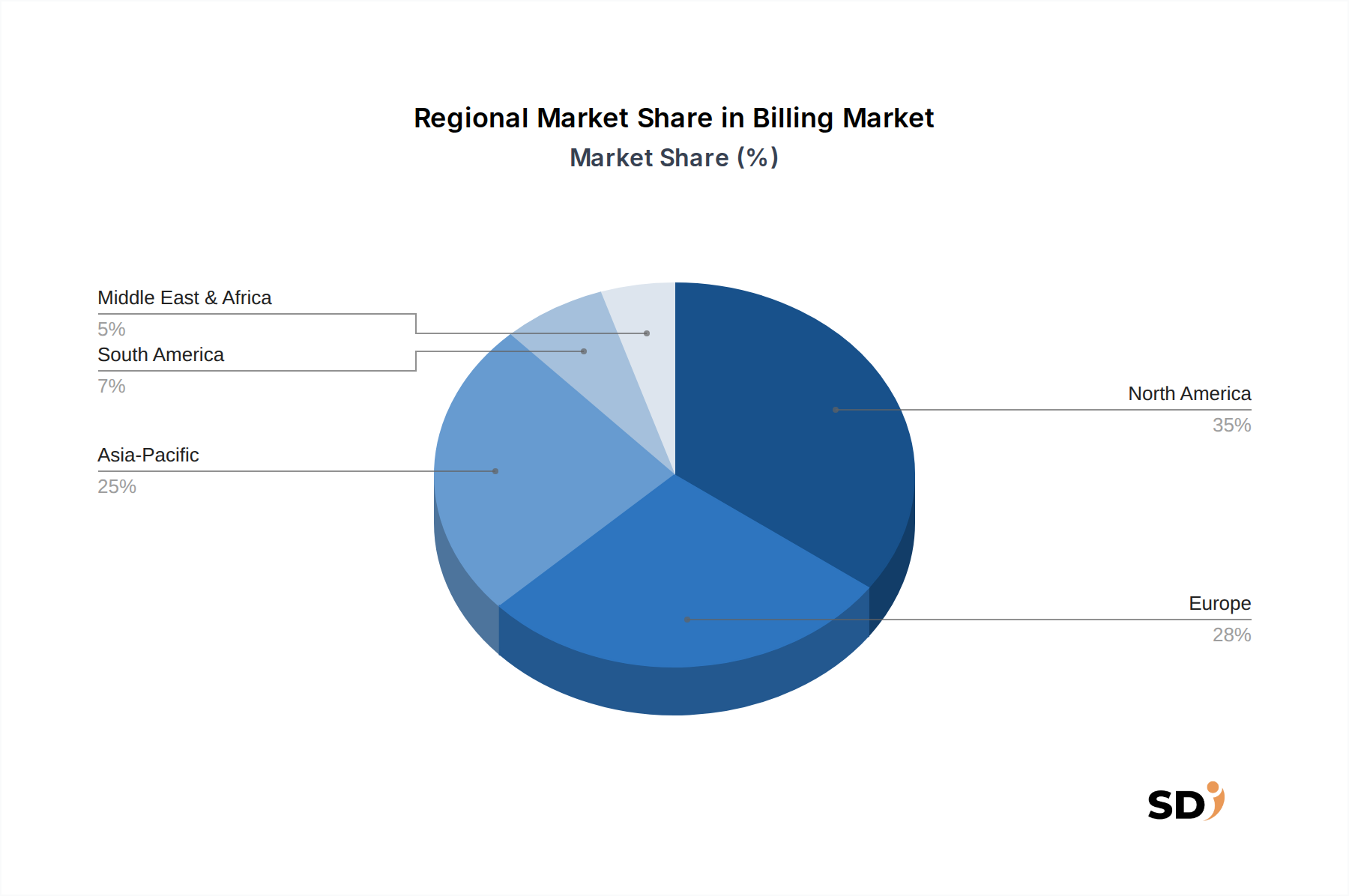

グローバルな請求・請求書システム市場は、デジタル採用レベル、規制環境、およびエンタープライズの成熟度の違いによって影響される、明確な地域ダイナミクスを示しています。北米は現在、成熟した技術インフラストラクチャ、SaaS企業の高い集中度、および大企業と活気のある中小企業ソフトウェア市場の両方による強力な採用を背景に、最大の収益シェアを占めています。この地域は、クラウドテクノロジーの早期採用と、自動化および運用効率への強力な重点から恩恵を受けています。特に米国は、金融テクノロジー市場ソリューションへの多額の投資と、請求および支払い処理における継続的なイノベーションにより、市場をリードしています。

ヨーロッパは2番目に大きな市場であり、データプライバシー(GDPR)に関する厳格な規制枠組みと、イタリア、フランス、ドイツなどの国々での電子請求義務への増加する推進を特徴としています。この規制環境は、企業が準拠し自動化された請求システムを採用するための強力なドライバーとして機能します。この地域は、複数通貨および複数言語の要件に対応する統合ソリューションに焦点を当て、安定した成長軌道を示しています。ヨーロッパの成長するヘルスケアIT市場も、複雑な医療サービスのための洗練された請求システムにますます依存しています。

アジア太平洋地域は、急速なデジタルトランスフォーメーションの取り組み、急成長するEコマースセクター、および特に中国、インド、ASEAN諸国での新しいSMEの大量流入によって牽引され、請求・請求書システム市場で最速の成長地域になると予測されています。デジタライゼーションを促進する政府のイニシアチブと、インターネットおよびモバイルテクノロジーの普及率の向上は、クラウドベースの請求ソリューションの採用を加速させています。この地域の巨大な人口と拡大する消費者基盤は、効率的なトランザクション処理の需要を促進し、Eコマースソフトウェア市場および関連する請求インフラストラクチャの主要な成長エンジンとなっています。さらに、中東・アフリカの国々は、経済多様化の取り組みと海外からの投資の増加により、初期ながらも加速する成長を示しており、現代のビジネスソリューション、特にGCC諸国および南アフリカでの高度な請求システムへの需要を高めています。

請求・請求書システム市場における価格動向は、クラウドベースソフトウェア市場セグメントを支配するSoftware-as-a-Service(SaaS)モデルによって大きく影響されます。平均販売価格(ASP)は通常、サブスクリプションベースで構成されており、フリーランサーやマイクロビジネス向けのフリーミアムまたは低コストティア(例:月額10~30ドル(約1,500~4,500円))から、機能、ユーザー数、トランザクション量に応じて月額数百ドルまたは数千ドルにもなるエンタープライズレベルのパッケージまであります。付加価値ベースの価格設定がますます一般的になっており、ベンダーは効率の向上、エラーの削減、キャッシュフローの改善を通じて明確なROIを示すことで、より高い価格を正当化しています。サブスクリプション請求ソフトウェア市場のようなニッチを対象とする多数の専門ベンダーの参入は、競争を激化させ、基本的な請求機能の利益率圧力を引き起こしています。

バリューチェーン全体での利益率構造は、広範な顧客基盤と多様な製品ポートフォリオを持つ確立されたプレーヤーにとっては、一般的に堅調です。ベンダーの主要なコストレバーには、新機能の研究開発、顧客獲得コスト(CAC)、および顧客維持活動が含まれます。高いCACは初期利益率を大幅に低下させる可能性があり、収益性を確保するためには強力な顧客生涯価値(CLTV)が必要となります。クラウドサービスのためのインフラストラクチャコストも常に要因ですが、規模の経済を通じて最適化されています。特に無料または非常に低コストの基本的な請求を提供しているプロバイダーからの競争の激しさは、AIを活用した自動化、強化されたセキュリティ、およびエンタープライズリソースプランニング市場やデジタル決済処理市場ソリューションなどのより広範なプラットフォームとのシームレスな統合機能といった高度な機能を通じて、継続的に革新し差別化する必要性をベンダーに促しています。ベンダーは、多様な顧客ニーズに対応し、高レベルの利益率を保護するために、階層型価格設定モデルとモジュラーアドオンをますます提供しています。

請求・請求書システム市場は、グローバルおよび地域の規制枠組みと政策義務の複雑で進化するタペストリーの中で運営されています。コンプライアンスは、システムプロバイダーとエンドユーザーの両方にとって、重要な必須事項です。高度な請求システムからの重要な推進力は、世界中で出現しているさまざまな税規制と電子請求義務に由来します。例えば、欧州連合では、イタリア、ポルトガル、フランスなどの国々がB2B取引に対して電子請求を義務付けており、特定の標準化されたフォーマット(例:Factur-X、UBL、PEPPOL)で請求書を作成および送信できるシステムが必要です。同様のイニシアチブがラテンアメリカ(例:ブラジル、メキシコ)およびアジアの一部で勢いを増しており、企業は準拠した請求インフラストラクチャを採用することを余儀なくされています。

ヨーロッパの一般データ保護規則(GDPR)や米国カリフォルニア州消費者プライバシー法(CCPA)などのデータプライバシー規制は、請求システムが顧客の財務および個人データをどのように処理および保存するかに深く影響します。システムは、データ最小化、同意管理、およびデータポータビリティの原則を念頭に置いて設計され、安全な処理と保存を確保する必要があります。さらに、ヘルスケアIT市場(例:米国HIPAA)や金融テクノロジー市場(例:支払いカードデータセキュリティのためのPCI DSS)を規制する業界固有の規制は、データ暗号化、アクセス制御、および監査証跡に追加の要件を課しています。マネーロンダリング防止(AML)および顧客確認(KYC)コンプライアンスに向けた継続的な世界的推進も、特に支払い処理を統合するプラットフォームにとって、請求システム設計に間接的に影響します。最近の政策変更は、標準化、税務当局へのリアルタイムレポート、および透明性の向上に焦点を当てることが多く、システム更新とベンダーの警戒を継続的に必要とし、コンプライアンスを維持し罰金を回避します。これらの複雑な規制環境への準拠は、請求・請求書システム市場のプロバイダーにとって重要な差別化要因であり、重大なコスト要因です。

日本の請求・請求書システム市場は、成熟した経済でありながらも、デジタルトランスフォーメーションの推進、効率性向上への強いニーズ、およびサイバーセキュリティへの高い意識という特徴を持っています。市場規模は、グローバル市場の成熟度と、日本経済の堅調な基盤から、安定した成長が見込まれます。特に、DX推進の加速は、中小企業(SME)におけるクラウドベースの請求ソリューションの採用を後押ししており、これは市場の成長を牽引する主要因の一つです。日本の企業は、厳格なコンプライアンス要件を満たし、顧客体験を向上させるための自動化された効率的な請求プロセスを求めています。

日本国内で活動する主要な企業としては、Dynamics 365(Microsoft)のようなグローバルベンダーの日本法人や、国内のITソリューションプロバイダーが挙げられます。これらの企業は、日本のビジネス慣習や法規制に合わせたカスタマイズされたソリューションを提供しています。特に、経理・財務部門の効率化に貢献する統合型ソフトウェアや、サブスクリプションモデルに対応した高度な請求システムへの関心が高まっています。

日本の請求・請求書システム市場において、規制や標準化の観点からは、個人情報保護法(PIPL)や、電子帳簿保存法が特に重要です。これらの法規制は、データの保存、処理、およびセキュリティに関する要件を規定しており、企業はこれらの基準を満たすシステムを選択する必要があります。また、JIS(日本産業規格)などの国内標準への適合も、信頼性を高める上で考慮される場合があります。

流通チャネルにおいては、直接販売に加え、ITコンサルティング企業やシステムインテグレーターを介した販売が一般的です。日本の消費者は、製品の信頼性、サポート体制、および長期的な運用コストを重視する傾向があります。また、導入の容易さや、既存の基幹システム(ERPなど)との連携のスムーズさも、意思決定において重要な要素となります。中小企業では、初期導入コストを抑えるために、SaaSモデルやサブスクリプションベースのサービスが好まれる傾向があります。

為替レートの変動は、グローバルな市場動向に影響を与える可能性がありますが、日本国内の市場規模や成長率は、主に国内の経済状況、企業投資、および技術導入のペースによって左右されます。市場関係者は、DXの進展とともに、AIや機械学習を活用した高度な請求予測や不正検出機能を持つソリューションの導入が増加すると予測しています。これらの要因は、日本の請求・請求書システム市場の持続的な成長と進化を促進すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場分析の基盤を形成し、総調査努力の75%を占めています。この徹底的なアプローチは、請求・請求書システム(Billing & Invoice System)のバリューチェーン全体にわたる業界関係者から、リアルタイムで実行可能な洞察を直接検証、洗練、収集するために設計されています。一次調査フェーズには、世界中の主要地域にわたる詳細なインタビュー、構造化されたアンケート、専門家コンサルテーションが含まれます。

一次調査の主要な参加者には、以下が含まれますが、これらに限定されません。

企業タイプ:

役職/ステークホルダー:

この直接的な関与により、当社の市場予測およびセグメント分析は、現在の市場ダイナミクス、技術導入トレンド、競合状況、および満たされていない顧客ニーズに基づいています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 請求・収益オペレーション責任者 | 30% |

| 財務担当副社長/CFO/財務コントローラー | 30% |

| IT担当ディレクター/CIO/デジタルトランスフォーメーション責任者 | 25% |

| 製品/ソリューションマネージャー(ベンダー企業) | 15% |

| Company Type | Representation (%) |

|---|---|

| 請求・請求書システムソフトウェアソリューションプロバイダー | 30% |

| ERPおよび財務管理システムベンダー | 20% |

| 決済ゲートウェイおよび処理インテグレーター | 15% |

| システムインテグレーターおよびITコンサルティングファーム | 15% |

| 大規模エンタープライズエンドユーザー | 20% |

一次調査を補完する二次調査は、全体的な方法論の25%を占め、基本的なデータレイヤーを提供し、一次調査の結果を検証します。このフェーズでは、幅広い信頼できる情報源からの広範なデータマイニングと分析が含まれます。

当社の二次調査ソースには以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、堅牢で正確な市場規模および予測を確保するために、多層的なデータトライアングルーションによって厳密に相互検証されます。

トップダウンアプローチ: 初期の世界市場推定は、マクロ経済要因、全体的なデジタルトランスフォーメーションのトレンド、エンタープライズソフトウェア支出、および関連業界セグメントの予測成長率を分析することによって導き出されます。これらの広範な推定値は、特定のコンポーネント、デプロイメントモード、エンタープライズサイズ、請求タイプ、および地域セグメントに分解されます。

ボトムアップアプローチ: この方法では、個々の市場参加者から開始して、セグメント固有のデータ集計が行われます。ボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

多層データトライアングルーション: 一次インタビュー、二次情報源、および当社の社内専有データベースからのデータは、セグメント、地域、およびグローバルレベルで相互参照および検証され、潜在的なバイアスを軽減し、非常に信頼性の高い市場数値を達成します。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社の堅牢な方法論は、85-90%の保証された推定データ精度レベルを保証します。この精度は、以下によって達成されます。

クラウドベースのプラットフォームとAI駆動の自動化は、効率を高め、サブスクリプションベースのモデルをサポートする主要な破壊的技術です。これらのイノベーションは、2024年までに市場が54億ドルに達するという予測に大きく貢献しています。統合会計ソリューションも、統合プラットフォームを求めるユーザーにとって強力な代替手段となります。

主な環境的利益には、デジタル請求による紙の消費削減が含まれます。オンプレミスシステムと比較して、クラウドベースの展開はローカルのエネルギーフットプリントを最小限に抑えます。Zoho InvoiceやFreshBooksのようなプロバイダーにとって、データプライバシー、セキュリティ、倫理的なデータ処理も重要なガバナンス要因です。

グローバルな請求書および請求システム市場の主要プレイヤーには、FreshBooks、Zoho Invoice、Microsoft Dynamics 365が含まれます。競争環境には、PaidYETやEverhourのような多数の専門プロバイダーも含まれており、多様な企業規模と請求タイプに対応し、9.5%のCAGRをサポートしています。

BFSI、小売・eコマース、IT・通信セクターは、複雑な取引量と定期的な請求ニーズのため、主要なエンドユーザーです。これらの業種全体の中小企業(SME)と大企業の両方が、単発およびサブスクリプションベースの請求プロセスにおける効率的なソリューションを優先しています。

ソフトウェアおよびサービス中心の市場として、「原材料」は主に知的財産と、開発およびサポートのための熟練した人材を扱います。サプライチェーンは、システムコンポーネントが効率的かつ安全に動作することを保証するために、信頼性の高いクラウドインフラストラクチャプロバイダーと安全なデータストレージソリューションに焦点を当てています。

堅牢で安全、かつコンプライアンスに準拠したソフトウェアのための高い開発コストと、広範な統合機能の必要性は、大きな参入障壁を生み出します。FreshBooksやZoho Invoiceのような既存のプレイヤーは、強力なブランド認知度と既存の顧客基盤からも恩恵を受けており、独自の差別化要因を持たない新規参入者にとっては市場参入が困難になっています。