1. 偶発的死亡・身体障害保険の需要を牽引するエンドユーザーセグメントはどれですか?

偶発的死亡・身体障害保険の需要は、主に経済的保護を求める個人消費者と、グループ特典を提供する企業によって牽引されています。これは、偶発的な死亡や四肢の喪失といったリスクをカバーし、従業員の福利厚生や個人の財政計画にとって重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

偶発的死亡・身体障害保険

偶発的死亡・身体障害保険Senior Research Analyst

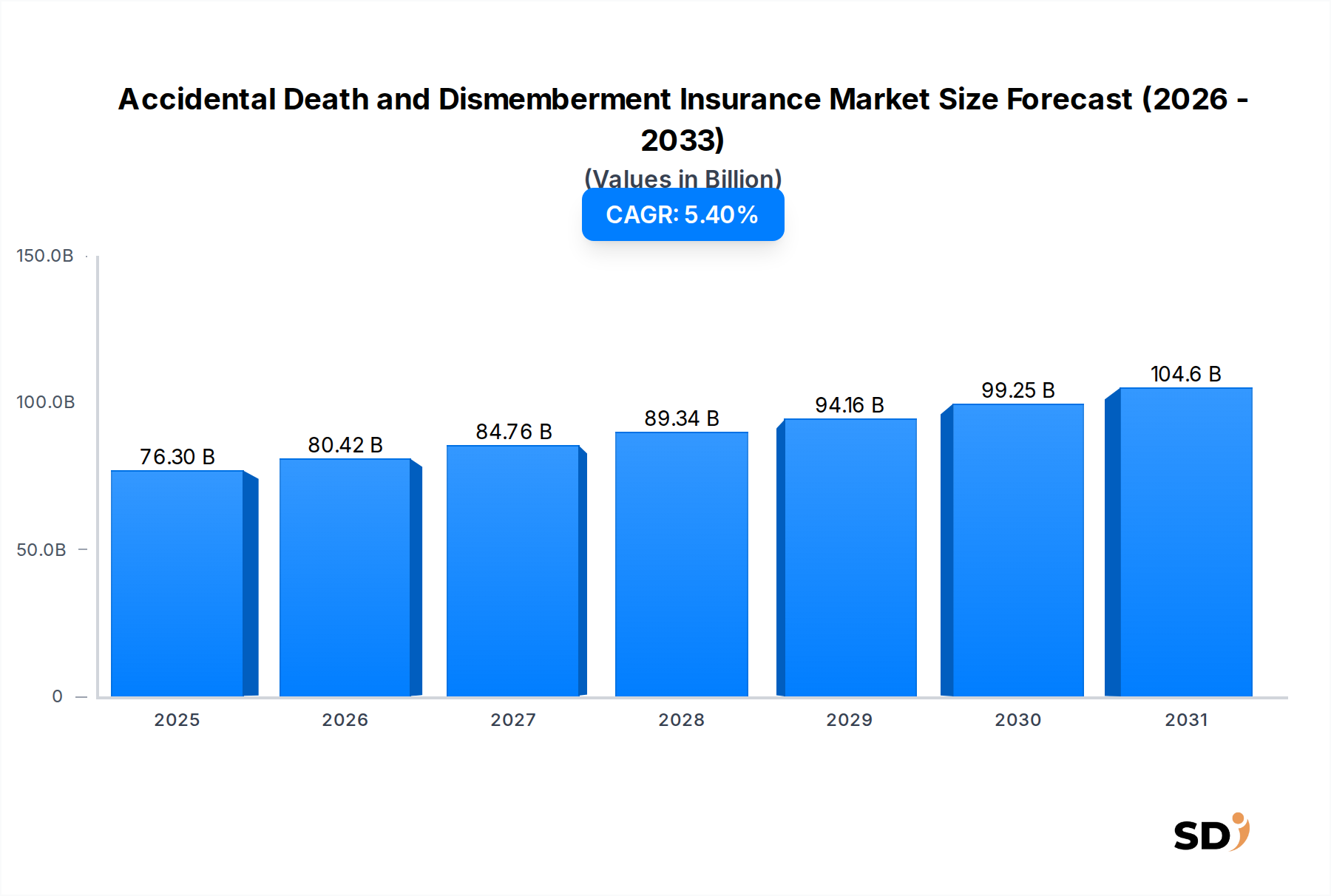

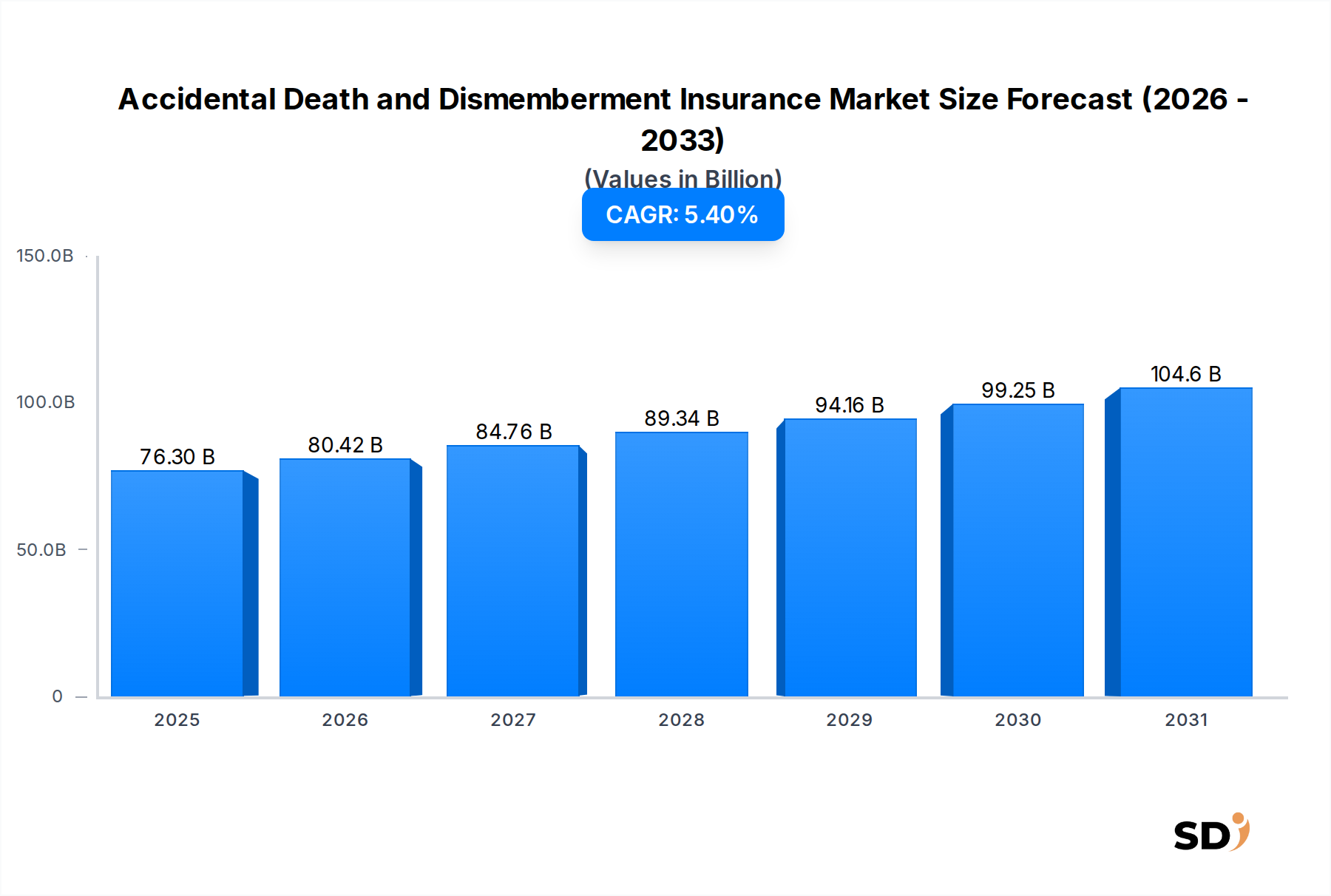

個人および企業のリスク管理の重要な構成要素である偶発的死亡・傷害保険(AD&D)市場は、2025年に763億ドル(約11兆4,450億円)と評価されました。この市場は、2025年から2034年まで5.4%の複合年間成長率(CAGR)で拡大し、予測期間の終わりには約1,229億ドル(約18兆4,350億円)に達すると予測されています。この堅調な成長軌道は、消費者の意識の変化、可処分所得の増加、包括的な従業員福利厚生パッケージへのAD&D補償の戦略的統合といった要因の融合によって支えられています。需要ドライバーは多岐にわたり、予期せぬ事故に対する経済的保護に関する世界的な意識の高まり、危険な職業の増加、専門的な補償を必要とするアドベンチャーおよびエクストリームスポーツへの参加増加などが含まれます。

市場拡大に大きく影響するマクロ経済の追い風としては、急速な都市化による様々な事故リスクへの曝露増加、そして経済的安定を求める高齢化する世界人口への人口動態の変化が挙げられます。さらに、急成長するインシュアテック・ソリューション市場は、販売および保険契約管理に革命をもたらし、AD&D製品へのアクセスを容易にし、カスタマイズを可能にしています。保険業界全体のデジタルトランスフォーメーションへの取り組みは、引受から保険金請求までのプロセスを合理化し、顧客体験と運用効率を向上させています。また、この市場は、銀行保険やデジタルプラットフォームを含む様々な販売チャネルと保険提供者との間のより広範な協力からも恩恵を受けています。将来の見通しは、特にギグワーカーや富裕層といった特定の人口層向けの保険契約のカスタマイズを含む、継続的な製品革新に特徴づけられる、安定的かつダイナミックな成長を示唆しています。生命保険契約市場や健康保険サービス市場に見られる他の保険商品との統合は、より一般的になりつつあり、包括的な保護ソリューションを提供し、クロスセル機会を促進しています。この包括的なアプローチは、急速に変化するリスク環境において、多様な顧客ニーズを満たすために不可欠です。

団体保険契約タイプセグメントは、企業や組織の従業員福利厚生市場構造への普及率の高さから、偶発的死亡・傷害保険市場において一貫して優位なシェアを占めています。このセグメントは、コスト効率、管理の容易さ、そして従業員への包括的な福利厚生パッケージ提供を目指す雇用主にとっての広範な魅力により、市場収益の大部分を占めています。企業、教育機関、協会、労働組合は、しばしば団体AD&D保険を標準的な構成要素として調達し、健康保険や生命保険などの他の必須補償とバンドルしています。このバンドル戦略は、企業にとって調達プロセスを簡素化するだけでなく、より大きなリスクプールと保険契約者あたりの管理オーバーヘッドの削減により、個人保険契約と比較してより競争力のある保険料率を提供します。

このセグメントの主要プレイヤーには、AIG、MetLife、AXA、Allianzといった主要な多国籍保険会社が含まれ、これらは広範な企業ネットワークと堅牢な引受能力を活用して、大規模な組織顧客にサービスを提供しています。これらの保険会社は、多様な従業員の人口構成やリスクプロファイルを考慮した、オーダーメイドの団体ソリューションを開発することがよくあります。団体保険契約タイプセグメントの優位性は、多くの地域で従業員保護の一定レベルを奨励または義務付ける規制環境によってさらに強化されており、AD&Dは企業にとって魅力的でコンプライアンスに準拠した選択肢となっています。このセグメントは最大であるだけでなく、従業員の定着とウェルネスプログラムへの世界的な注力に牽引されて、一貫した成長を示しています。企業が従業員の福祉と経済的安定をますます重視するようになると、AD&Dを含む包括的な団体福利厚生の需要は上向き傾向を続けると予想されます。さらに、柔軟な福利厚生プラットフォームの台頭と、団体保険契約で利用可能なカスタマイズオプションの増加は、その持続的なリーダーシップに貢献しています。多数の個人に対する単一のマスターポリシーを管理する固有の効率性と、競争力のある福利厚生を提供するという雇用主の戦略的必要性は、より広範な偶発的死亡・傷害保険市場内での団体保険福利厚生市場の継続的な優位性を保証します。

偶発的死亡・傷害保険市場は、推進力と制約要因の動的な相互作用によって影響を受けます。一つの重要なドライバーは、個人の経済的安定とリスク軽減への世界的な意識と重視の高まりです。ますます多くの個人や世帯が、偶発的な死亡または重傷による経済的影響を認識しており、保険契約の安定した普及につながっています。例えば、先進経済圏の消費者調査では、過去3年間で付加的な事故補償に関する問い合わせが10〜15%増加しており、予期せぬ出来事に対する脆弱性の意識の高まりを反映しています。この傾向は、従来の生命保険や健康保険では偶発的な出来事に対する補償が十分ではない可能性を強調する、保険会社やファイナンシャルアドバイザーによる教育的取り組みによってさらに支持されています。

もう一つの重要なドライバーは、デジタル販売チャネルの拡大とインシュアテック・ソリューション市場の統合です。オンライン、しばしばモバイルアプリケーション経由での保険契約購入の容易さが、アクセス性を劇的に向上させました。データによると、アグリゲーターや保険会社ポータルを含む直接的なデジタル販売チャネルは、現在、新規保険契約販売の推定20〜25%を占めており、これは2030年までに毎年さらに8〜10%増加すると予測されています。このデジタルトランスフォーメーションは、保険会社にとっての顧客獲得コストを削減し、消費者に保険契約の比較と選択における利便性、スピード、透明性を提供します。AD&Dをより広範なデジタルトランスフォーメーションサービス市場戦略に統合する能力は、パーソナライズされたオファリングとより効率的な保険金請求処理を可能にし、全体的な顧客体験を向上させます。

逆に、市場に影響を与える主な制約は、経済的変動性と保険料価格感応度です。経済不況や金融的不確実性の期間中、個人と企業の両方が、一部の保険商品を含む裁量的支出を削減する傾向があります。経済不況からの歴史的データは、個人事故保険市場における新規保険契約の採用率が5〜7%減少したことを示しており、消費者は追加補償よりも必需品の支出を優先しています。この感応度は、可処分所得が低い新興市場で特に顕著であり、保険料コストが広範な採用への大きな障壁となっています。さらに、一部のAD&D保険契約の複雑さと、標準的な生命保険との明確な差別化の欠如も制約として作用し、消費者の混乱と追加補償の購入への抵抗につながる可能性があります。

偶発的死亡・傷害保険市場の競争環境は、グローバル保険大手、地域専門企業、および新興インシュアテック・ソリューション市場プレイヤーの混合によって特徴づけられます。これらのエンティティは、製品革新、販売網、価格戦略、および保険金請求効率で競争しています。

偶発的死亡・傷害保険市場は、変化する顧客ニーズと技術進歩への適応を反映した、一連の戦略的進歩とマイルストーンを経験しています。

偶発的死亡・傷害保険市場は、異なる経済状況、規制環境、および消費者意識レベルによって推進される、様々なグローバル地域で独自のダイナミクスを示しています。

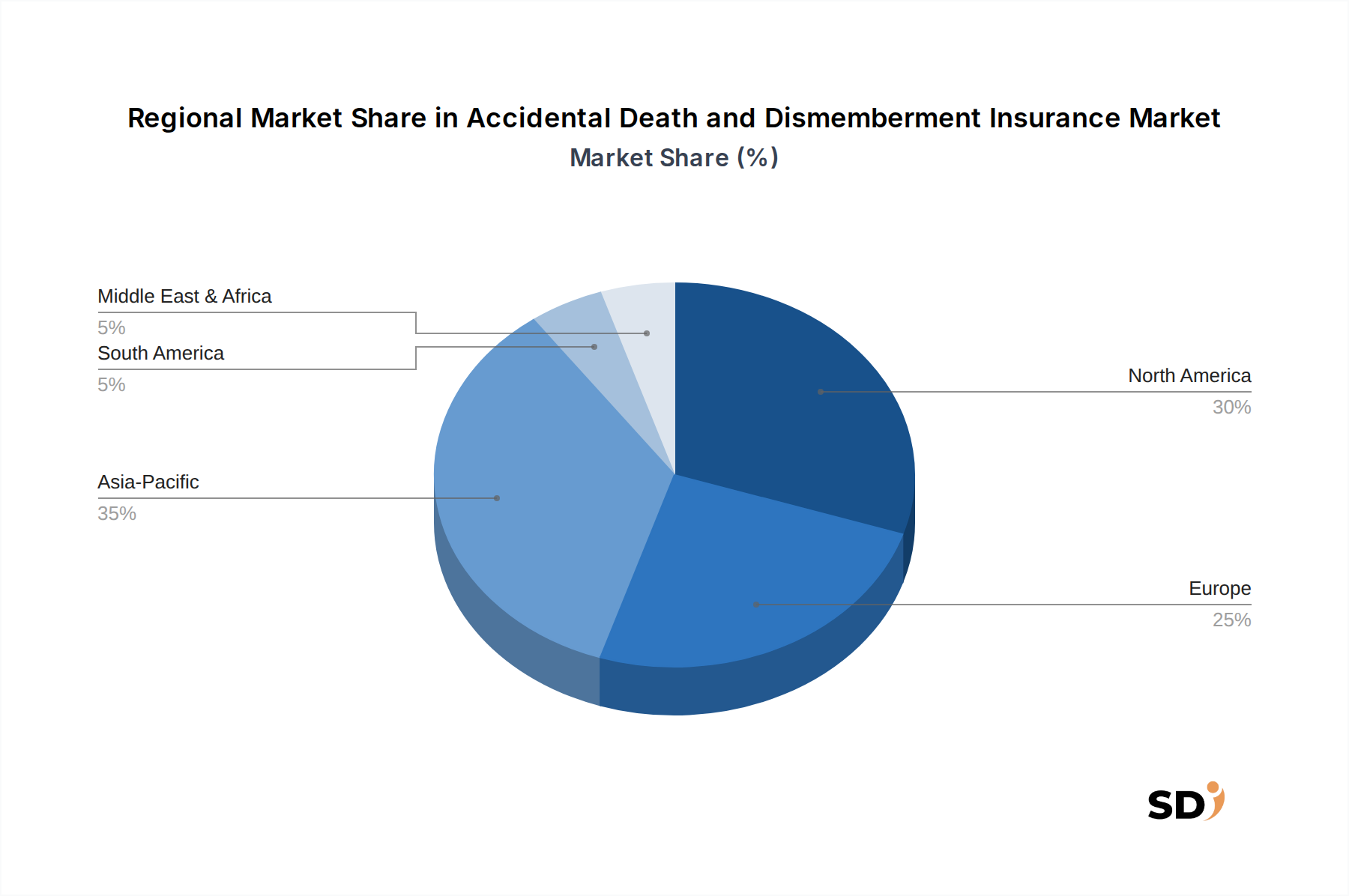

北米は、高い消費者意識、堅牢な雇用主負担の福利厚生プログラム、および成熟した保険インフラストラクチャを特徴とする、世界の偶発的死亡・傷害保険市場において significantなシェアを占めています。特に米国は、包括的な従業員福利厚生市場を提供する強力な企業文化と、付加的な個人保険契約の採用を支える高い可処分所得に牽引され、この地域の収益に substantialに貢献しています。この地域は、高度なデジタル販売チャネルと、多様な製品提供につながる競争市場から恩恵を受けています。

ヨーロッパは、平均寿命の増加、個人保護への強い重点、および保険加入を促進する進化する規制フレームワークによって推進される、安定した成長を遂げているもう一つの成熟市場です。ドイツ、英国、フランスなどの国々が主要な貢献国であり、AD&D保険契約はしばしば他の個人金融計画ツールと統合されています。需要は安定しており、個人事故保険市場では、カスタマイズと柔軟な補償オプションへの需要が高まる傾向があります。

アジア太平洋は、偶発的死亡・傷害保険市場において最も急速に成長している地域として認識されており、予測期間中に substantialな拡大が見込まれています。この成長は、急速に拡大する中間層、増加する都市化、可処分所得の増加、および比較的低いものの急速に改善している保険普及率によって牽引されています。中国、インド、ASEAN諸国は、巨大な人口基盤と、個人および団体保険福利厚生市場の両方の採用増加により、この成長をリードしています。デジタル化とインシュアテック・ソリューション市場の広がりは、この地域での市場開発をさらに加速させています。

中東・アフリカ(MEA)は、AD&D保険の新規市場を表しています。この地域での成長は、大規模なインフラプロジェクト、増加する外国人労働者、および経済的保護への意識の高まりによって主に牽引されています。現在市場シェアは小さいですが、GCC諸国および南アフリカは、経済多様化の取り組みが継続し、保険規制が成熟するにつれて、有望な成長軌道を示しています。

南米もまた、ブラジルとアルゼンチンが偶発的死亡・傷害保険市場の採用をリードする開発途上市場です。経済変動が市場の安定に影響を与える可能性がありますが、意識の向上と堅牢な保険販売ネットワークの開発が、着実な成長に貢献しています。経済が安定し、消費者購買力が増加するにつれて、この地域の潜在能力は significantです。

従来の製造とは異なり、偶発的死亡・傷害保険市場の「サプライチェーン」は、データ、技術、および専門的な人的資本の流れを伴う、基本的に知的でサービス指向のものです。上流の依存関係はcriticalであり、人口統計データ、事故率、医療記録、および公共安全データを提供するデータプロバイダーが含まれます。これらは、数理リスク評価に不可欠です。テクノロジーベンダーは、保険契約管理、保険金請求処理、顧客関係管理(CRM)、および高度な分析に必要なソフトウェア、プラットフォーム、およびインフラストラクチャを提供する、もう一つの重要な上流コンポーネントを構成します。これには、リスク管理ソフトウェア市場およびより広範なデジタルトランスフォーメーションサービス市場ソリューションのプロバイダーが含まれます。

このチェーンにおける調達リスクには、データの正確性と完全性が含まれます。誤った情報または不完全な情報は、保険契約の誤った価格設定または不正請求につながる可能性があります。データインフラストラクチャに対するサイバーセキュリティの脅威は significantなリスクをもたらし、機密性の高い顧客情報を侵害し、運用を中断させる可能性があります。さらに、数理士、データサイエンティスト、引受担当者などの専門人材の可用性は、継続的な課題であり、人材不足は新規製品開発とリスク評価の能力に影響を与える可能性があります。価格の変動性は、原材料ではありませんが、高度なソフトウェアライセンス、クラウドコンピューティングサービス、およびサイバーセキュリティソリューションのコストにおいて現れます。これらは、市場の需要と技術の進歩に応じて変動する可能性があります。例えば、需要と洗練度の増加により、ハイエンドの予測分析プラットフォームの取得および維持コストは、年間5〜8%の上昇傾向を見ています。

歴史的には、大規模なデータ侵害やクラウドサービスの大規模な停止などの混乱が市場運用に直接影響を与え、一時的なサービス中断と顧客信頼の喪失につながっています。地政学的なイベントや自然災害も、通信インフラストラクチャを中断したり、保険金請求の急増につながったりして、処理能力を圧迫することで、サプライチェーンに間接的に影響を与える可能性があります。外部の技術プロバイダーへの依存は、それらのシステムのいずれかの脆弱性が偶発的死亡・傷害保険市場のリスクに直接変換されることを意味します。したがって、堅牢で安全なデジタルサプライチェーンを維持することは、市場参加者にとって paramountです。

偶発的死亡・傷害保険市場における顧客セグメンテーションは、主に個人(個人)と企業(団体)のエンドユーザーに二分され、それぞれが異なる購買基準と行動パターンを示します。個人セグメントでは、個人は通常、自分自身や扶養家族のための経済的安定の向上を、予期せぬ事故に直面した場合の懸念から、既存の生命保険契約市場または健康保険サービス市場を補完するためにAD&D補償を求めます。彼らの購買基準は、しばしば保険料の支払能力、補償範囲(例:特定の死亡・身体障害給付、偶発的死亡給付)、および申請プロセスの容易さに焦点を当てています。価格感応度は重要な要素であり、消費者はオンラインアグリゲーターを通じてオプションを比較したり、コスト効率を達成するために他の保険商品とバンドルされた保険契約を求めたりすることがよくあります。研究および購入のためのデジタルチャネルへの好みは、セルフサービスと利便性へのより広範な傾向を反映して、著しく増加しています。

対照的に、企業セグメント(雇用主、協会、アフィニティグループを含む)は、全体的な従業員福利厚生市場戦略の重要な構成要素として団体保険福利厚生市場を調達します。彼らの主な購買基準には、従業員あたりのコスト効率、企業社会的責任に合致する包括的な補償、管理の容易さ、および既存の人事システムとの統合能力が含まれます。企業にとって、焦点は、競争力のある福利厚生を提供すること、雇用主の責任を軽減すること、および従業員の福祉を確保することによって、人材を引き付け、維持することです。このセグメントの意思決定者は、個人保険契約レベルでは価格感応度が低いですが、福利厚生パッケージの総コストと、信頼性の高い保険金請求処理とサービスに対する保険会社の評判に高度に焦点を当てています。

バイヤーの好みに顕著な変化が最近のサイクルで現れています。両セグメントは、特定のリスクプロファイル、ライフスタイル、または労働力人口構成に合わせて調整できるカスタマイズ可能な保険契約をますます重視しています。重傷後のリハビリテーション支援や住宅改修支援などの、一時金給付を超える給付を提供する保険契約への需要が増加しています。さらに、保険金請求プロセスの効率性は、個人および企業バイヤーにとってより重要な要因となっており、保険金請求処理の迅速化と透明性を提供するためにインシュアテック・ソリューション市場を活用する保険会社への強い好みが示されています。ウェルネスプログラムと統合保護ソリューションの台頭も購買行動に影響を与えており、顧客は健康と経済的福祉へのホリスティックなアプローチの一部としてAD&Dを求めています。

日本の偶発的死亡・傷害(AD&D)保険市場は、成熟した経済、高齢化社会、そしてリスク管理に対する高い意識という特性を持つ、安定した成長が見込まれる市場です。市場規模は、具体的な数値は公開されていませんが、生命保険および傷害保険市場全体の一部として、数千億円規模と推定されます。高齢化の進展は、予期せぬ事故による経済的影響への懸念を高め、AD&D保険の需要を後押しする要因となります。また、個人間の経済的保障への意識の高まりや、高リスクな趣味・スポーツへの関心の増加も、市場成長を促進するでしょう。

日本国内で活躍する主要な企業としては、日本生命保険(Japan Life Insurance)が挙げられます。同社は日本を代表する生命保険会社であり、AD&Dを含む幅広い傷害保険商品を提供し、国内の顧客ニーズに合わせたカスタマイズや、長期的な顧客関係構築に強みを持っています。その他、外資系保険会社も日本市場で事業を展開しており、グローバルな知見や多様な商品ラインナップで市場に貢献しています。

日本におけるAD&D保険に関連する法規制や基準としては、保険業法が保険商品の販売、引受、保険金支払いの全般を規定しています。また、個人情報保護法は、顧客データの取り扱いに関する厳格な要件を課しています。これらの規制は、消費者の権利保護と市場の公正な競争を確保することを目的としており、保険会社はこれらの枠組みの中で事業を展開する必要があります。

日本の保険市場における主な販売チャネルは、生命保険会社や損害保険会社の直販、保険代理店、そして銀行保険(バンカシュアランス)です。消費者は、これらのチャネルを通じて情報収集を行い、保険契約を締結します。特に、銀行保険は、金融機関の信頼性と顧客基盤を活用して、AD&D保険のような補完的な保険商品を効果的に販売しています。消費者の行動パターンとしては、比較的慎重な意思決定を行う傾向があり、保険内容の詳細や、他の保険商品との比較検討を重視する傾向があります。

日本市場においては、為替レートや金利の変動、そして低金利環境が保険料率に影響を与える可能性があります。例えば、仮に市場規模が763億ドル(約11兆4,450億円)と推定される場合、その一部を占める日本市場の規模も、これらのマクロ経済的要因に影響を受けると考えられます。保険会社は、これらの経済的変動に対応するため、リスク管理能力の強化や、効率的な運営体制の構築に努めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤であり、研究活動全体の約75%を占めています。この包括的な定性的および定量的エンゲージメントは、貴重な直接的な洞察を提供し、二次調査の結果を検証し、微妙な市場センチメントを捉えます。バリューチェーン全体で徹底的なインタビューを実施し、深い業界専門知識を持つキーオピニオンリーダーや意思決定者を対象とします。当社の強力なネットワークにより、多様な専門家と関わることができ、包括的なデータ収集と堅牢な検証を保証します。

一次調査の主な参加者は以下の通りです。

インタビュー対象となった特定の企業タイプ:

インタビュー対象となった特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| グループ給付製品開発担当副社長 | 30% |

| 傷害・健康保険引受責任者 | 25% |

| 請求業務(AD&D)ディレクター | 25% |

| 任意給付全国営業マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 主要AD&D保険引受会社 | 30% |

| グループ給付ブローカー・コンサルタント | 25% |

| 再保険会社 | 15% |

| 第三者管理者(TPA) | 15% |

| デジタル保険プラットフォーム・インシュアテック | 15% |

二次調査は、当社の方法論の残りの25%を構成し、市場の状況、歴史的傾向、およびマクロ経済要因の基本的な理解を提供します。当社の手法は、データの整合性を維持するために、専有的な市場調査ウェブサイトを回避し、非常に信頼性が高く検証された情報源に焦点を当てています。このフェーズでは、以下からの広範なデータマイニング、分析、および統合が含まれます。

[全米保険監督者協会](https://www.naic.org)(米国)、[国際保険監督者協会](https://www.iaisweb.org)(グローバル)などがあります。[グローバル保険協会連盟](https://www.gfia.org)や[LIMRA](https://www.limra.com)などがあります。当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、さらに多層的なデータトライアンギュレーションを補完しています。これにより、当社の推定値は堅牢で、クロス検証されており、傷害死亡・後遺障害保険市場の複雑なダイナミクスを反映していることが保証されます。

トップダウンアプローチ: 初期市場規模の推定は、マクロ経済指標、総保険料、および関連地域全体の人口統計データから導き出され、保険種類およびエンドユーザー別にセグメント化されます。これにより、広範な市場スコープが提供されます。

ボトムアップアプローチ: この詳細な手法は、特定の業界指標およびデータポイントを利用して、市場規模をゼロから構築します。ボトムアップ市場規模の計算に使用される主要な変数は次のとおりです。

データトライアンギュレーション: 一次および二次情報源、およびトップダウンおよびボトムアップモデルから収集されたすべてのデータおよび初期推定値は、細心の注意を払って相互参照および検証されます。不一致は調査され、一次インタビュー対象者との反復的な議論を通じて調整が行われ、一貫性があり信頼できる市場モデルが確保されます。

当社は、最高のデータ精度と信頼性の基準を提供することにコミットしています。当社の厳格な品質管理プロセスにより、推定データ精度レベルは一貫して85%を超え、しばしば90%に近づきます。これは次のように達成されます。

偶発的死亡・身体障害保険の需要は、主に経済的保護を求める個人消費者と、グループ特典を提供する企業によって牽引されています。これは、偶発的な死亡や四肢の喪失といったリスクをカバーし、従業員の福利厚生や個人の財政計画にとって重要です。

偶発的死亡・身体障害保険市場における主要企業には、AIG、Allianz、MetLife、AXA、China Life Insuranceといった主要なグローバル保険会社が含まれます。競争は、個人およびグループ補償といった多様な保険種類、および様々な販売チャネルを中心に展開されています。

直接的な持続可能性および環境への影響要因は、偶発的死亡・身体障害保険市場のコア製品に限定的な影響しか与えません。しかし、保険会社全体としてのESG原則、例えば倫理的な引受や責任ある投資は、関連性を維持しています。

偶発的死亡・身体障害保険の価格設定は、リスク評価、補償の種類(例:偶発的死亡対四肢の喪失)、保険期間、および銀行窓販や保険ブローカーなどの販売チャネルのコストによって決定されます。市場競争も保険料構造に影響を与えます。

規制は、消費者保護法、ソルベンシー要件、および保険金請求開示義務を通じて、偶発的死亡・身体障害保険市場に大きく影響します。コンプライアンスは、販売チャネルおよび補償 provision全体での公正な慣行を保証します。

パンデミック後、偶発的死亡・身体障害保険市場では、予期せぬ出来事に対する経済的保護への意識が高まっています。これは、個人およびグループ保険の両方の需要を強化し、市場の年平均成長率5.4%に貢献した可能性があります。