1. 商用車レンタル市場の予測評価額と成長率はどのくらいですか?

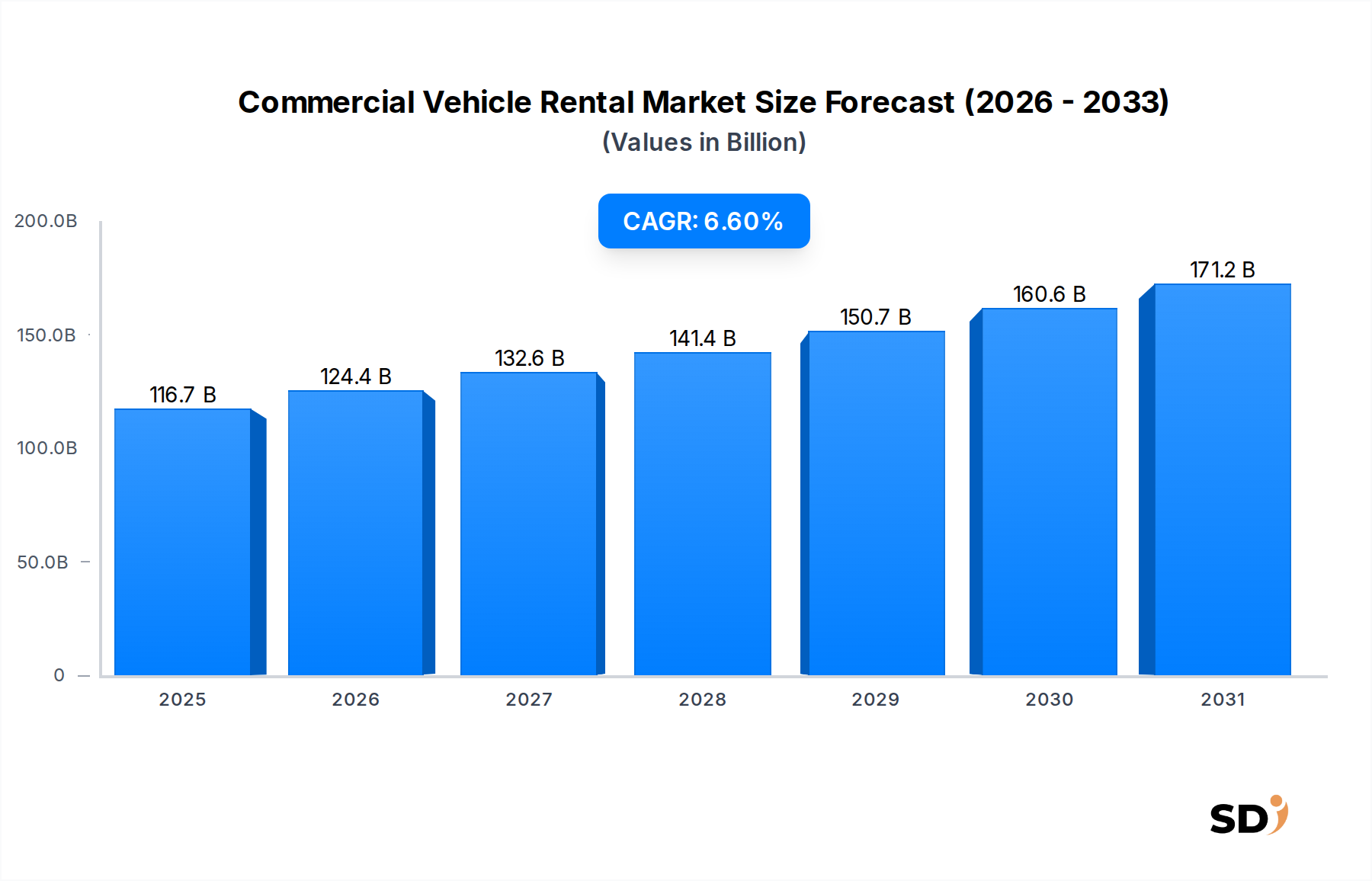

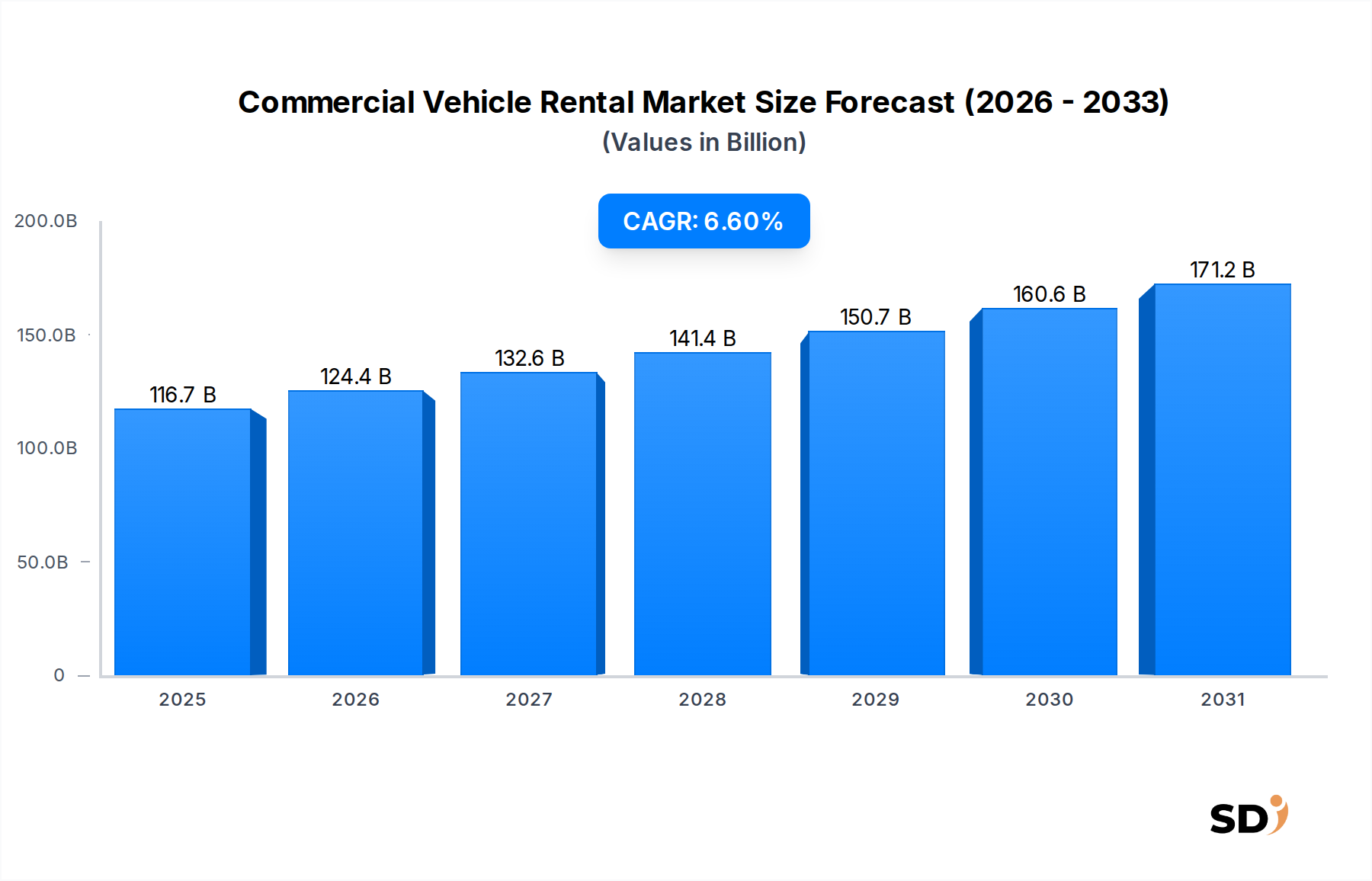

商用車レンタル市場は、2024年に1167億ドルと評価されています。現在の予測に基づくと、今後数年間で着実な拡大を示す年平均成長率(CAGR)6.6%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

商用車レンタル

商用車レンタルSenior Research Analyst

世界の商用車レンタル市場は堅調な拡大を示しており、2024年には1,167億ドル(約17兆5,050億円)と見積もられています。様々な産業および商業活動を支えるこの重要なセクターは、予測期間中に6.6%の年平均成長率(CAGR)を維持すると予想されており、柔軟なフリートソリューションへの継続的な需要を反映しています。主な要因としては、Eコマース分野の指数関数的な成長が挙げられます。これは、特にラストマイル配送サービスにおいて、機敏でスケーラブルなロジスティクス能力を必要としています。Eコマースロジスティクス市場の顕著な拡大は、多様な車両タイプへの需要増加に直接つながっています。ロジスティクス、小売、建設、製造業の企業は、車両所有に伴うメンテナンス、減価償却、規制遵守といったリスクを軽減し、資本支出を最適化し、運用コストを管理するために、レンタルおよびリースモデルを選択する傾向が強まっています。サプライチェーンの複雑化が進み、特殊車両や高度なフリート管理が必要とされるにつれて、商用車レンタル市場ソリューションへの需要はさらに高まっています。

さらに、持続可能性への世界的な推進とより厳しい排出ガス規制は、電気商用車の採用を促進しており、レンタル会社は多額の初期投資なしにこれらの資本集約型資産へのアクセスを提供する上で重要な役割を果たしています。このトレンドは、レンタルプロバイダーがグリーンフリートをサポートするためのネットワークを構築するにつれて、電気自動車充電インフラ市場の成長も促進しています。企業は、運用効率、予知保全、ルート最適化を向上させるために、高度なテレマティクスとデジタルプラットフォームを活用しており、レンタルサービスの価値提案をさらに強化しています。高度なフリート管理ソフトウェア市場ソリューションの統合が標準化しつつあり、顧客に詳細な制御と洞察を提供しています。市場の見通しは非常に好調であり、技術統合、進化するビジネスモデル、そして現代の企業が必要とするダイナミックなニーズに対応する、所有から使用ベースのモデルへの戦略的なシフトが特徴です。レンタルプロバイダーは、都市部での配送用の小型商用車から、長距離輸送や特殊用途向けの大型商用車まで、多様な車両タイプを提供できる能力があり、幅広い市場での魅力を確保しています。この柔軟性により、企業は長期的な資産負債にコミットすることなく、季節的なピークやプロジェクト固有の需要に対応して、事業規模を効率的に拡大または縮小することができます。デジタル変革と運用効率の必須要件の収束、そしてギグエコノミーの重要性の高まりは、商用車レンタル市場内での継続的なイノベーションと成長を促進し、車両の多様化とデジタルサービス強化の両方への投資を牽引すると予想されています。

ロジスティクス&輸送セグメントは、商用車レンタル市場において紛れもない支配的な勢力であり、最大の収益シェアを誇り、一貫した成長を示しています。このセグメントの優位性は、主に地域、国内、国際的なサプライチェーン全体での効率的な貨物輸送に対する固有かつ継続的な需要に起因しています。ロジスティクス会社、貨物輸送業者、輸送プロバイダーは、コア業務を実行するために商用車に大きく依存しており、レンタルまたはリースという決定は、重要な運用上の柔軟性と財務上の利点をもたらします。世界貿易の急速な拡大、Eコマースの継続的な急増、およびラストマイル配送市場の関連需要は、多様でスケーラブルな商用車フリートに対する前例のない必要性を生み出しています。レンタルモデルにより、ロジスティクス企業はピークシーズン中にフリート容量を迅速に拡大し、貨物量の変動を管理し、大量のフリートの購入と所有に伴う巨額の初期資本投資と長期メンテナンスの負債を回避できます。これは、大規模な車両購入の資本準備金が不足しているが、最新の準拠車両へのアクセスを必要としている中小企業(SME)にとって特に重要です。

さらに、ロジスティクス&輸送セグメントは、世界的なサプライチェーンの複雑化と特殊輸送ソリューションの必要性から大きく恩恵を受けています。生鮮食品用の温度管理車両から、特大貨物用の特殊トラックまで、レンタルプロバイダーは、個々の企業が単独で所有するには非経済的な幅広い選択肢を提供しています。輸送管理システム市場のような高度な技術と洗練されたルート最適化ソフトウェアの採用は、レンタルフリートの効率をさらに向上させ、リースをより魅力的な提案にしています。レンタル会社はますますこれらの技術ソリューションを自社の提供物に統合しており、車両だけでなく包括的なモビリティパッケージを提供しています。これには、メンテナンス、ロードサイドアシスタンス、フリート管理分析などの付加価値サービスが含まれており、これらは24時間年中無休で稼働するロジスティクス業務にとって不可欠です。

このセクターの優位性は、車両排出ガス、安全基準、ドライバー時間に関する厳格な規制環境によっても強化されています。レンタルプロバイダーは、その広範なネットワークとリソースにより、大型商用車市場に影響を与えるもののような、最新の環境規制および安全プロトコルに準拠したフリートを維持する上でより有利な立場にあります。これにより、ロジスティクス企業はコンプライアンスの重大な負担から解放され、コアコンピテンシーに集中できます。さらに、フリートの取得と管理を含む非コア活動のアウトソーシングの傾向の高まりは、ロジスティクスおよび輸送セクターが専門的なレンタルサービスに依存することを強化しています。小売& Eコマース、製造、建設&インフラストラクチャなどの他のセグメントも大幅に貢献していますが、商用車への依存は、主にコアビジネス機能をサポートするための主要な必要性から生じているのに対し、ロジスティクス&輸送にとっては、車両がコアビジネスそのものです。このセグメントのシェアは、継続的なグローバル化、Eコマースの成長、そして競争が激しくダイナミックな運用環境において、柔軟なレンタルモデルが提供する戦略的利点によって、堅調に推移すると予想されています。需要は、 parcel delivery 用のバンから intermodal freight 用の大型トラックまで、あらゆる種類の車両に及びます。このセグメントの進化は、ロジスティクス業界全体の持続可能性目標と整合する、代替燃料車の重視の高まりも見られます。

商用車レンタル市場は、主にいくつかの相乗的なマクロ経済および運用要因によって推進されています。重要なドライバーは、企業が資本支出を最適化し、キャッシュフロー管理を改善するという継続的な圧力です。企業は、多額の初期費用と減価償却リスクを伴う車両の購入に多額の資本を割り当てるのではなく、レンタルおよびリースモデルを選択する傾向が強まっています。この戦略的なシフトにより、多額の資本支出(CAPEX)を予測可能な運用費用(OPEX)に変換することができ、コアビジネス投資のために資本を解放できます。この傾向は、需要の変動やプロジェクトベースの作業に直面している業界で特に顕著であり、長期的な資産負債を発生させることなくフリートの規模を拡大または縮小することが不可欠です。

もう一つの重要なドライバーは、建設およびインフラストラクチャセクターからの急増する需要です。大規模な公共および民間のインフラプロジェクト、そして都市開発イニシアチブは、しばしば一時的またはプロジェクト固有のベースで、幅広い特殊車両を必要とします。レンタルサービスは、所有の負担なしに特定の車両タイプ(ダンプトラックから特殊リフティング機器まで)を取得する柔軟性を提供します。これは、建設機械レンタル市場の成長を直接サポートしており、これはしばしば資材や人員の輸送のための商用車レンタルと並行して行われます。最新で適切に維持されたフリートにアクセスできる能力は、運用継続性とプロジェクトタイムラインの遵守を保証します。

特にフリート管理とテレマティクスにおける技術的進歩も、重要な加速要因です。レンタル車両への洗練されたテレマティクスソリューション市場の統合は、車両性能、ドライバー行動、ルート効率に関する前例のないデータ洞察を提供します。このデータ駆動型アプローチにより、企業は運用を最適化し、安全性を向上させ、燃料消費を削減することができ、単に車両を提供する以上の価値を付加します。レンタルプロバイダーは、これらの技術を活用して、より包括的で魅力的なパッケージを提供し、競争の激しい状況でサービスを差別化しています。さらに、持続可能性への世界的な推進とより厳しい環境規制は、企業が低排出ガスまたは電気自動車を検討することを余儀なくさせています。レンタル会社は、ますます多様化する環境に優しい車両のフリートへのアクセスを提供することで、この移行を促進し、個々の企業が進化する規制に準拠するための財政的障壁を低減しています。これにより、エンドユーザーのコンプライアンスと初期投資の負担が軽減されます。サプライチェーンダイナミクスの継続的な進化と、適応性のあるロジスティクスソリューションの必要性は、容易に入手可能で柔軟な商用車レンタルオプションの重要性をさらに強調しています。

商用車レンタル市場の競争状況は、グローバルな業界巨人や地域スペシャリストの混合によって特徴付けられており、すべてが多様なエンドユーザーセグメントに包括的で柔軟なフリートソリューションを提供するために競合しています。サービス提供、技術統合、地理的リーチにおけるイノベーションが、主要な差別化要因です。

商用車レンタル市場は、技術の進歩、持続可能性の義務、そして変化する運用パラダイムによって、絶えず進化しています。最近の開発は、近代化と適応への業界のコミットメントを強調しています。

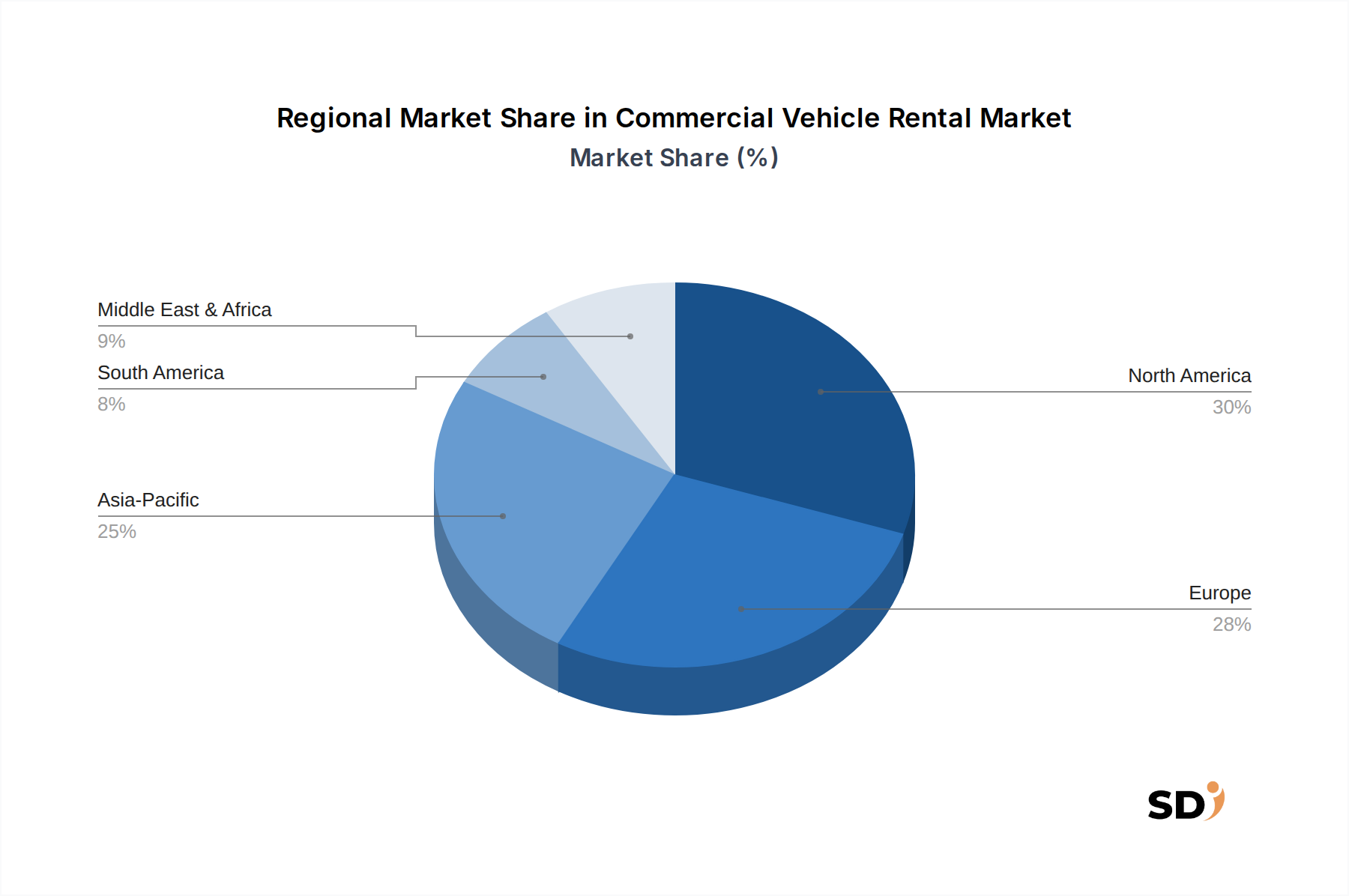

世界の商用車レンタル市場は、経済発展、規制枠組み、技術採用、産業成長の影響を受けて、地域ごとに異なるダイナミクスを示しています。

北米は、堅調なロジスティクスセクター、フリート管理技術の高い採用率、非コア活動のアウトソーシングへの強い選好によって推進される、成熟した重要な市場であり続けています。特に米国は、広範な貨物輸送のニーズと広大なEコマースエコシステムに支えられ、地域収益のかなりの割合を占めています。この地域では、様々な業界で小型商用車(LCV)と大型商用車(HCV)の両方に対する継続的な需要が見られます。

欧州は、厳格な環境規制と電気自動車および低排出ガス商用車への積極的な移行が特徴です。ドイツ、フランス、英国などの国々は、この移行の最前線にあり、グリーンフリートオプションを提供するレンタル会社への需要増加につながっています。この地域は、十分に開発された輸送インフラとサプライチェーン効率の最適化への強い焦点から恩恵を受けており、柔軟なレンタルソリューションを非常に魅力的なものにしています。スマートシティイニシアチブとラストマイル配送のイノベーションの採用は、ここでの商用車レンタル市場をさらに後押ししています。

アジア太平洋は、商用車レンタル市場における最速成長地域として際立っています。この急速な拡大は、主に急速な都市化、大規模なインフラ開発プロジェクト、そして特に中国とインドにおけるEコマースプラットフォームの爆発的な成長によって牽引されています。これらの新興経済国では、ロジスティクスと輸送活動がブームを迎えており、企業は拡張するフリートを管理し、大規模な資本支出を回避するために、レンタルサービスを活用する傾向が強まっています。工業団地や製造業ハブへの投資も、地域全体の商用車レンタルへの需要増加に貢献しています。

中東・アフリカ(MEA)地域は新興市場であり、成長は主に大規模建設、石油・ガスプロジェクト、および小売セクターの拡大によって推進されています。GCC(湾岸協力会議)諸国は、インフラ開発と経済多角化に多額の投資を行っており、プロジェクト固有の期間でレンタル契約を通じて調達されることが多い商用車に対する substantial な需要を生み出しています。

南米も成長機会を提供していますが、ブラジルやアルゼンチンなどの国々では経済の安定性が異なります。この地域の商用車レンタル市場は、農業生産高、インフラ支出、および地域内貿易の拡大の影響を受けています。経済の変動の中で企業がコストを管理し、運用上の柔軟性を強化しようとするにつれて、レンタルソリューションが人気を集めています。

全体として、北米と欧州は技術統合と持続可能性に焦点を当てた確立された市場を表していますが、アジア太平洋は、その根本的な経済的および人口動態のトレンドによって、指数関数的な拡大を目指している主要な成長エンジンです。

商用車レンタル市場は、効率、持続可能性、および顧客体験の向上という至上命令によって推進され、深刻な技術変革を経験しています。最も破壊的な新興技術には、高度なテレマティクスとIoT、フリートの電化、そして予測分析のためのAIと機械学習の初期統合が含まれます。

高度なテレマティクスとIoT統合:この技術はもはや新興ではありませんが、その継続的な進化とより深い統合は非常に破壊的です。IoTセンサーを活用した次世代テレマティクスプラットフォームは、車両の位置、速度、燃料消費、エンジン診断、ドライバー行動に関するリアルタイムデータを提供します。レンタル会社にとって、これはメンテナンススケジュールの最適化、セキュリティの強化、使用量に基づいた正確な請求につながります。エンドユーザーにとっては、前例のない透明性と制御を提供し、より効率的なルート計画と運用コストの削減を可能にします。大規模なレンタルプロバイダーにとっては、導入時期は即時であり、R&D投資は記述的な洞察から予測的な洞察への移行を目指したAI駆動型データ分析に集中しています。この技術は、運用インテリジェンスによって得られる競争優位性により、インカレントビジネスモデルを強化しますが、デジタル変革に抵抗するモデルを脅かします。

フリートの電化とバッテリー技術:特にバッテリー密度と充電速度における電気自動車(EV)技術の急速な進歩は、商用車レンタル市場に深刻な影響を与えています。レンタル会社は、小型商用車(LCV)、そしてますます中型・大型商用車(M/HCV)へのアクセスを提供することに重点を置いており、企業にとっての範囲不安の障壁と多額の初期コストに対処しています。R&D投資は、堅牢な充電インフラの開発、航続距離要件のフリートミックスの最適化、再生可能エネルギー源の統合に集中しています。この技術は、企業が多額の資本支出なしに持続可能なフリートへの移行を促進するため、レンタルモデルを根本的に強化し、特に都市部では、長期的に従来の内燃機関車両のレンタルを置き換える可能性があります。

予測分析と自律運用におけるAIと機械学習:完全な自律運用における初期導入段階にまだありますが、AI/MLは、予知保全、需要予測、動的な価格設定を通じて、すでにフリート管理を破壊しています。AIアルゴリズムは、履歴データ(テレマティクス、天気、交通状況から)を分析して、障害が発生する前にメンテナンスニーズを予測し、ダウンタイムとコストを削減します。レンタル会社にとって、これはフリート利用率と在庫管理の最適化を意味します。今後5〜10年間で、AIは、ターミナルや指定ルートでの自律型商用車の統合の基盤ともなります。この技術は、手動プロセスに大きく依存する従来の運用モデルにとって重大な脅威であり、ロジスティクスセクター内の労働力構造を再形成する可能性がありますが、それを受け入れるレンタルプロバイダーには、効率と安全性の前例のないレベルを提供します。この分野でのR&Dは、センサー融合、意思決定アルゴリズム、規制枠組みに焦点を当てており、 substantial です。

商用車レンタル市場は、地理によって大きく異なり、運用戦略と市場トレンドに深刻な影響を与える規制枠組みと政策イニシアチブの複雑な網の中で事業を展開しています。主要な規制分野には、環境基準、安全プロトコル、ドライバー規制、都市アクセスポリシーが含まれます。

環境規制:おそらく最も影響力のある政策は、車両排出ガスに関連するものです。欧州連合のような地域は、厳格なEuro 6基準を施行しており、一部の都市では超低排出ガスゾーン(ULEZ)または低排出ガスゾーン(LEZ)を導入しています。同様に、米国環境保護庁(EPA)およびカリフォルニア州大気資源局(CARB)は、厳格な排出ガス制限を設定しています。これらの政策は、最新の準拠車両、そしてますます電気または代替燃料車両を提供するレンタル会社への需要を直接促進します。大型車両のCO2排出ガス目標の引き締めのような最近の政策変更は、フリートの近代化を加速させ、レンタルプロバイダーによるグリーンフリートへの substantial な投資を必要とし、それによって所有負担なしにコンプライアンスを満たすための手段としてのレンタルの実現可能性を強化します。

車両安全基準:世界中の政府および規制機関(米国NHTSA、欧州UNECEなど)は、商用車に対して厳格な安全機能と性能基準を義務付けています。これには、先進運転支援システム(ADAS)、電子安定制御(ESC)、および改善されたブレーキシステムに関する要件が含まれます。レンタル会社は、フリートがこれらの進化する基準に一貫して最新の状態であることを保証する必要があり、定期的なフリートの入れ替えとメンテナンスが必要であり、これはレンタルモデルのコア強みです。

ドライバー規制:ドライバー時間(EUの運転時間規制、米国HOS規則など)、ライセンス要件、およびトレーニング基準を管理するポリシーは、商用車の運用効率に直接影響します。これらはレンタルを直接規制するものではありませんが、これらのポリシーは、コンプライアンスを監視し、準拠した記録デバイスと機能を搭載した車両を提供するレンタルサービスの採用を促進するためのテレマティクス統合車両の需要に影響を与えます。

都市アクセスおよび混雑ポリシー:世界中の多くの主要都市は、混雑と汚染を削減するためのポリシー、たとえば混雑料金、ピーク時間帯の特定の車両タイプへのアクセス制限、さらには古い、より汚染度の高い車両の完全な禁止などを実施しています。これらのポリシーは、特にラストマイル配送業務のために、新しい、より小型、または電気商用車の需要を加速させ、企業が多額の資本支出なしに迅速に適応するために必要なレンタルを魅力的な選択肢にしています。持続可能な都市ロジスティクスへの傾向は、レンタルフリートが準拠車両のミックスを提供する上で機敏でなければならないことを示しています。これらのポリシーの長期的な影響は、都市商用フリート内での小型、電気、およびより技術的に統合された車両への構造的なシフトであり、レンタルプロバイダーは企業がこの移行を促進する上で重要な役割を果たしています。

日本の商用車レンタル市場は、世界的な市場動向と、日本独自の経済構造および消費行動が融合した、独特のダイナミクスを示しています。日本の商用車レンタル市場の規模は、成熟した経済でありながらも、Eコマースの継続的な成長、高齢化社会における労働力不足、そしてサプライチェーンの効率化への強い要求により、着実に成長しています。具体的な市場規模の数字は最新のレポートで確認が必要ですが、国内総生産(GDP)への貢献度や、物流・建設・小売業界における商用車の重要性を鑑みると、相当な規模であると推測されます。特に、人口密集地域でのラストマイル配送の需要増加や、地方での高齢者向けサービス提供に不可欠な車両の需要が市場を牽引しています。

日本国内では、外資系大手企業だけでなく、国内に根差した企業や日本市場に積極的に展開する企業が多数存在します。例えば、トヨタレンタリース、ニッポンレンタカー、オリックス自動車などの国内大手企業は、全国的なネットワークと長年にわたる顧客基盤を持っています。これらの企業は、日本独自のニーズに対応した多様な車両ラインナップと、きめ細やかなサービスを提供しています。また、商用車メーカーの系列会社(例:いすゞ自動車、日野自動車、三菱ふそうトラック・バス)も、自社ブランドの車両を中心にリース・レンタルサービスを提供しており、アフターサービスとの連携が強みとなっています。これらの企業は、日本国内での自動車関連事業において、地域社会への貢献や、日本国内での雇用創特化といった点で特別な関連性を持っています。

日本の商用車レンタル市場に関連する主要な規制・基準フレームワークとしては、まず「道路運送車両法」が挙げられます。これは車両の安全基準や点検・整備に関する基本的な法律です。また、貨物自動車運送事業法は、運送事業者の車両使用や安全確保に関する要件を定めています。排出ガス規制に関しては、各都道府県が独自の基準を設けている場合もあり、特に都心部では低排出ガス車や電気自動車(EV)の導入が推奨・義務付けられる傾向にあります。また、消費者の安全意識の高さから、JIS(日本産業規格)などの国際的な安全基準に準拠した車両が好まれます。これらの規制は、レンタル会社が車両の選定、メンテナンス、および提供するサービスを決定する上で重要な要素となります。

日本の流通チャネルと消費者行動パターンは、特徴的です。流通チャネルとしては、直接販売、ディーラーネットワーク、そしてレンタル・リース会社を通じた間接販売が主流です。消費者は、車両の信頼性、安全性、そして充実したアフターサービスを重視する傾向があります。特に商用車レンタルにおいては、単なる車両貸し出しにとどまらず、メンテナンス、保険、事故対応といった付帯サービスが、事業継続性を確保する上で不可欠であると認識されています。また、近年では、EC(電子商取引)の拡大に伴い、迅速かつ柔軟な配送能力が求められており、短期・中期レンタルの需要が増加しています。企業は、車両購入・維持の初期投資を抑え、繁忙期に合わせて柔軟に車両数を調整できるレンタル・リースモデルを戦略的に活用しています。

日本の商用車レンタル市場における具体的な数値は、最新の市場調査で確認する必要がありますが、多くの分析で、市場は安定した成長を続けると予測されています。例えば、2024年の市場規模が約17兆5,050億円(USD 116.7 billion)と推定されていることから、日本市場もこのグローバルな成長トレンドに沿って、数千億円規模の市場を形成していると推測されます。円換算では、1ドル150円と仮定すると、約17兆5,050億円となります。この数字は、日本市場の全体的な規模感を示すものですが、詳細な内訳や成長率は、専門的な市場レポートを参照することが不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「商用車レンタル(短期レンタル、長期レンタル、中期リース)、車種別(小型商用車(LCVs)、中型商用車(MCVs)、大型商用車(HCVs)、バス&コーチ)、リースタイプ別(オペレーティングリース、ファイナンスリース)、エンドユーザー別(物流&輸送、小売&Eコマース、製造、建設&インフラ、石油&ガス、鉱業、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)市場予測2026-2034」レポートに採用された調査方法論は、一次調査と二次調査の強力な組み合わせを統合し、包括的な市場理解と高いデータ忠実度を確保しています。最終的な市場推定値は、マルチレベルのデータトライアンギュレーションを使用して厳密に検証されており、88-90%の精度レベルを目指しています。当社のコミットメントにより、購入日までに更新されたレポートが提供され、最新の市場動向が反映されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フリートマネージャー/ディレクター | 35% |

| 調達/サプライチェーン責任者 | 30% |

| リース&レンタルソリューションディレクター/VP | 20% |

| 商用オペレーションマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 商用車レンタル&リースプロバイダー | 35% |

| 大規模物流&輸送会社(エンドユーザー) | 30% |

| 商用車メーカー(OEM) | 15% |

| フリート管理ソフトウェア/テレマティクスプロバイダー | 10% |

| 商用車ディーラー | 10% |

一次調査は、当社の市場分析の礎であり、総調査努力の約75%を占めています。この重要な段階では、商用車レンタルおよびリースバリューチェーン全体にわたる主要オピニオンリーダー(KOL)、業界専門家、ステークホルダーへの広範な定性的および定量的インタビューが含まれます。現在の市場トレンド、成長ドライバー、制約、競争環境、技術進歩、地域的なニュアンス、および将来の見通しに関する直接的な洞察を収集することを目的としています。

一次調査の主要な参加者には、以下が含まれますが、これらに限定されません。

インタビューは、深さと関連性を確保するために、特定の役職およびステークホルダーに対して実施されます。

当社のインタビュープロセスでは、地域市場規模、エンドユーザーの採用率、平均契約価値、および競争戦略を含む、詳細なデータポイントを引き出すために設計された構造化された質問票を使用しています。

二次調査は、一次調査の取り組みを補完し、総調査努力の約25%を構成します。この段階では、信頼できる権威ある情報源からの既存データの綿密な収集と分析が含まれます。目標は、市場の強固な基盤理解を確立し、主要な業界プレーヤーを特定し、一次調査の結果を検証し、商用車セクターに関連するマクロ経済および人口統計データを取得することです。

使用される情報源には以下が含まれます。

データの一貫性と分析の重複を避けるため、市場調査ウェブサイトは厳密に除外されます。

当社の市場推定プロセスでは、トップダウンとボトムアップのアプローチの相乗的な組み合わせを採用し、マルチレベルのデータトライアンギュレーションによって強化されています。

すべての市場数値は、2026年から2034年の予測期間において、通貨変動およびインフレを適切に考慮し、現在の米ドルで表示されます。

データ精度と品質の最高水準を維持することは、当社の調査の誠実性にとって最重要です。当社の厳格な検証プロセスは、88-90%の推定データ精度レベルを保証します。

主要な品質管理対策には以下が含まれます。

商用車レンタル市場は、2024年に1167億ドルと評価されています。現在の予測に基づくと、今後数年間で着実な拡大を示す年平均成長率(CAGR)6.6%で成長すると予測されています。

Eコマースの拡大とサプライチェーンの変動性により、柔軟なフリートソリューションへの需要が高まっています。この変化は、進化するビジネス要件に対応するため、直接所有よりも長期および中期リースオプションを支持しています。

価格設定は、車両タイプ、リース期間(短期、長期)、メンテナンスや燃料などの運用コストによって影響を受けます。Ryder Groupなどのオペレーターは、フリート管理の効率性と規模の経済を通じてコスト構造を最適化し、全体的なレンタル支出に影響を与えています。

環境への影響に対する関心の高まりが、燃費の良い電気小型商用車(LCV)の需要を牽引しています。企業はフリート調達に持続可能性の指標を統合しており、進化する基準を満たすための長期的な投資決定と運用慣行に影響を与えています。

この市場は主に国内または地域内の車両のレンタルであり、レンタルサービス自体の大きな輸出入はありません。しかし、商用車の世界的な生産と輸入は、世界中のレンタルプロバイダーのフリートの可用性と価格設定に直接影響します。

北米は、堅調な物流セクターと広範な輸送インフラに支えられ、 significantな市場シェアを占めると推定されています。高い産業活動とPenskeやRyder Groupなどの確立されたレンタルサービスプロバイダーが、その地域的リーダーシップに貢献しています。