1. North America Bonding Wire for Semiconductor市場の主要な成長要因は何ですか?

などの要因がNorth America Bonding Wire for Semiconductor市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

North America Bonding Wire for Semiconductor

North America Bonding Wire for SemiconductorSenior Research Analyst

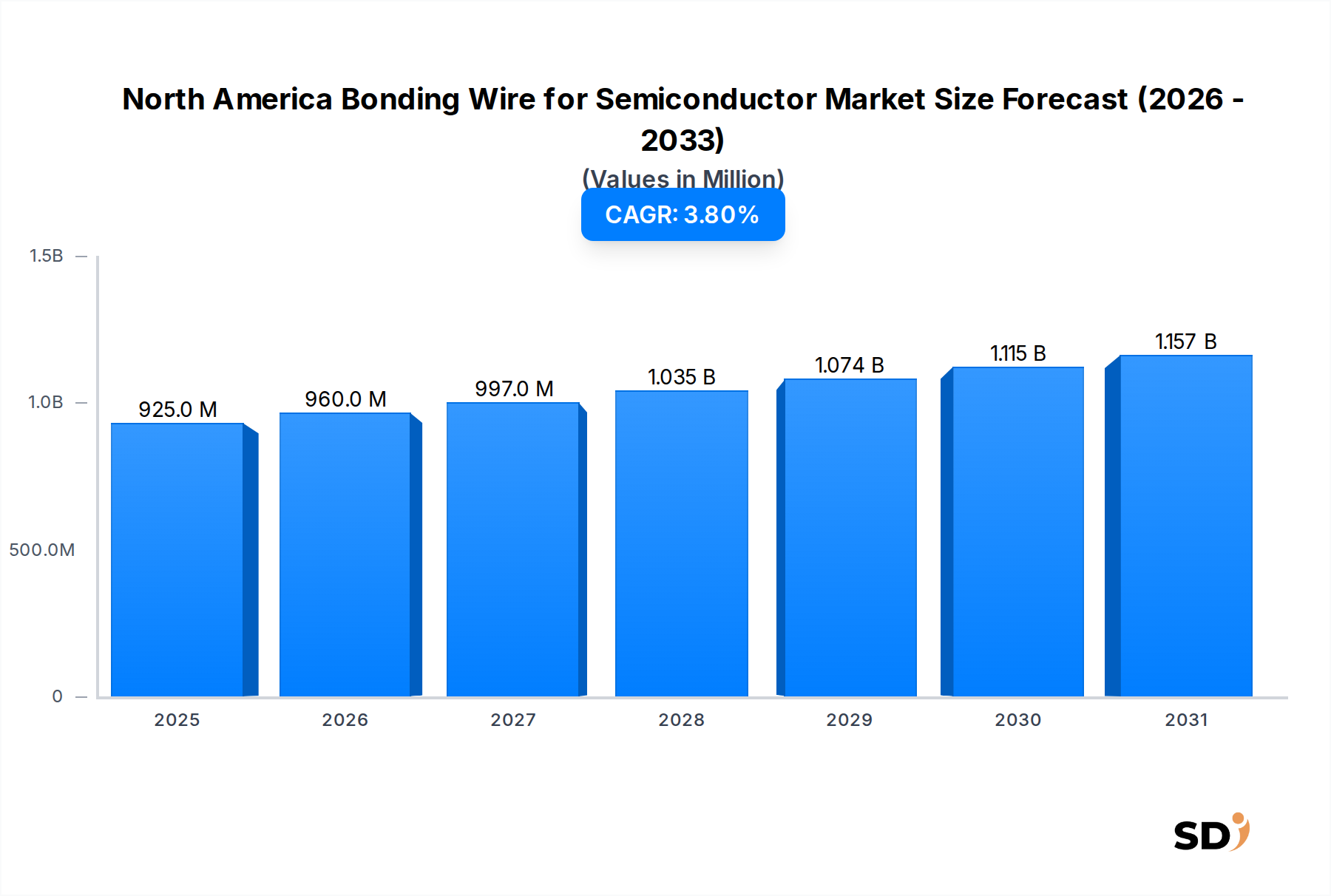

北米半導体用ボンディングワイヤ市場は、2023年に推定9億2,500万ドルの評価額でした。予測によると、市場は予測期間中に3.8%の年平均成長率(CAGR)で成長し、2034年には約13億9,100万ドルに達すると予想される一貫した成長軌道を示しています。この堅調な成長は、特に自動車および家電製品分野において、さまざまな最終用途産業での高度な半導体デバイスへの需要の高まりによって主に牽引されています。集積回路の複雑化と小型化が進むにつれて、より高性能で、より信頼性が高く、コスト効率の高いボンディングソリューションが必要とされています。

主な需要ドライバーには、モノのインターネット(IoT)エコシステムの急速な拡大があり、それぞれに堅牢な半導体コンポーネントを必要とする無数の相互接続デバイスが義務付けられています。自動運転システム、先進運転支援システム(ADAS)、車載インフォテインメントを特徴とする、急成長する自動車エレクトロニクス市場は、高度に信頼性が高く、熱的に安定したボンディングワイヤの需要を大幅に促進しています。さらに、スマートフォン、ウェアラブル、高性能コンピューティングにおける家電市場のイノベーションの絶え間ないペースは、メーカーに高度なパッケージング技術、ひいては高度なボンディングワイヤソリューションを採用するよう促しています。デジタル化への世界的な推進や自動車の電化の進行といったマクロ的な追い風は、この市場の成長の可能性をさらに増幅させています。

技術的進歩、特に従来の金ワイヤからよりコスト効率が高く、パフォーマンスが最適化された代替品への移行は、競争環境を再形成しています。銅ボンディングワイヤ市場は、その優れた電気的および熱的導電性と、金と比較して大幅に低いコストにより、大幅な成長を遂げています。同時に、パラジウム被覆銅ワイヤ市場は、銅のコストメリットと、純銅と金の間のギャップを埋める、強化された信頼性と耐食性を兼ね備えた堅牢なソリューションを提供することで、牽引力を得ています。これらの材料の移行は、厳格なパフォーマンス要件を満えながら、半導体製造全体のコストを削減するために重要です。半導体パッケージング市場は進化を続けており、より細いワイヤ直径とより高い相互接続密度が求められており、これは使用されるボンディングワイヤの種類と仕様に直接影響します。北米半導体用ボンディングワイヤ市場の見通しは、材料科学とパッケージング技術における継続的なイノベーション、および地域的な半導体製造能力への継続的な投資に支えられて、依然として良好であり、これにより、より広範なマイクロエレクトロニクス市場がさらに強化されています。高周波アプリケーションおよびパワーデバイスにおける信頼性の高い接続への需要も、北米地域内でのイノベーションと採用を促進する重要な要因となっています。

ICパッケージングセグメントは、北米半導体用ボンディングワイヤ市場において、しばしば支配的な、重要なシェアを占めています。この卓越性は、地域で製造および組み立てられる集積回路(IC)の量と複雑さから生じており、ボンディングワイヤの消費量という点では、ディスクリートデバイスのパッケージングをはるかに上回っています。スマートフォンからスーパーコンピューターまで、事実上あらゆる電子デバイスに見られるICは、半導体ダイとリードフレームまたは基板との間の複雑で信頼性の高い相互接続を必要とします。ICの小型化、高性能化、機能強化への推進は、高度なボンディングワイヤソリューションへの需要の増加に直接つながっています。このセグメントは、ワイヤ直径、ループ高さ制御、電気伝導率、熱放散に関する厳格な要件を特徴としており、ボンディングワイヤメーカーにとって要求が厳しいが有利な分野となっています。

MacDermid Alpha Electronics Solutions、DuPont、AMETEK Inc.などの主要プレーヤーは、ICパッケージングセグメントにおいて極めて重要であり、ICメーカーおよびアウトソース半導体アセンブリ&テスト(OSAT)プロバイダーの進化する要求を満たすために常に革新しています。彼らの製品ポートフォリオには、しばしば15〜20ミクロンまでの超細径ワイヤや、マルチチップモジュールや3D ICスタッキングで特に重要なワイヤスイープ、層間剥離、金属間化合物形成の問題を軽減するように設計された特殊合金が含まれます。フリップチップやウェーハレベルパッケージングなどの高度なパッケージング技術の採用が進んでいることは、従来のワイヤボンディングの削減を示唆するかもしれませんが、ICユニット出荷量の全体的な増加と、多くの高ボリュームでコストに敏感なアプリケーションでのワイヤボンディングへの継続的な依存により、その重要性は維持されています。さらに、ハイブリッドパッケージングアプローチでは、ワイヤボンディングと他の相互接続方法が組み合わされることが多く、セグメントの地位をさらに確固たるものにしています。

より広範な北米半導体用ボンディングワイヤ市場におけるICパッケージングの市場シェアは、技術の進歩がICの複雑さを推進し続けるにつれて、堅調に推移するか、さらに統合されることが予想されます。ダイオード、トランジスタ、整流器などのコンポーネントに対応するディスクリートデバイスパッケージングセグメントも需要に貢献していますが、その成長軌道とボリューム要件は、通常、ICほど積極的ではありません。高度なIC向けの高密度相互接続、より高い入出力(I/O)数、および強化された熱管理ソリューションへの注力は、ボンディングワイヤのイノベーションパイプラインが、このセグメントのニーズを満たすために大きく偏っていることを保証します。これには、極端な動作条件下でのワイヤ信頼性を向上させ、新しいモールドコンパウンドやダイアタッチ材料との互換性を確保するための材料科学の開発が含まれます。これらの複雑なIC構成を含む先進パッケージング市場は、北米における特殊ボンディングワイヤの需要をさらに支えています。

北米半導体用ボンディングワイヤ市場は、加速するドライバーと継続的な制約の収束によって大きく影響されています。主なドライバーは、高密度で高速かつ信頼性の高い半導体コンポーネントを必要とする高性能コンピューティング(HPC)および人工知能(AI)アプリケーションの急増する需要です。この傾向は、より細いピッチのボンディングワイヤと、優れた電気的および熱的特性を持つワイヤへの需要を直接促進し、メーカーに高度な材料科学と製造技術への投資を促しています。例えば、データセンターとクラウドインフラストラクチャの指数関数的な成長(処理能力の二桁の年次増加が見込まれる)は、複雑なIC、ひいてはボンディングワイヤの需要の比例的な増加につながります。

もう1つの重要なドライバーは、特に先進運転支援システム(ADAS)、車載インフォテインメント、電気自動車(EV)パワーエレクトロニクスにおける、自動車エレクトロニクス市場の急速な拡大です。最新の自動車には数百個のマイクロコントローラーとセンサーが含まれており、それぞれに堅牢で耐久性のある相互接続が必要です。自動車分野での自動化と電化への推進は、コンポーネントがより長い寿命のために、より過酷な環境(例:より高い温度、振動)に耐える必要があることを意味し、高信頼性ボンディングワイヤのイノベーションを推進しています。北米における自動車エレクトロニクス製造のこの継続的な成長は、ボンディングワイヤメーカーにとって、安定的かつ増加する需要セグメントを提示しています。

逆に、市場は重大な制約に直面しています。金や銅などの主要原材料の価格変動は、かなりの課題を提示しています。金ボンディングワイヤ市場は、コスト削減策により市場シェアが減少していますが、高信頼性およびクリティカルなアプリケーションの相当な部分を占めています。地政学的な出来事や経済指標に基づいて、年間10〜15%変動する可能性のある世界の金価格の変動は、製造コストと利益率に直接影響します。同様に、銅ボンディングワイヤ市場は、世界の銅商品価格の変動の影響を受けやすいですが、通常は金ほど変動しません。グローバルな出来事や貿易政策によって悪化するサプライチェーンの混乱は、調達をさらに複雑にし、半導体材料市場のリードタイムの増加と生産遅延につながる可能性があります。フリップチップやウェーハレベルパッケージング(WLP)などの代替パッケージング技術の採用が増加していることも、従来のワイヤボンディングの全体的な対象市場を潜在的に削減することにより、長期的な制約となっていますが、その代替は普遍的ではなく、しばしばハイブリッドソリューションにつながります。

北米半導体用ボンディングワイヤ市場の競争環境は、確立されたグローバルプレーヤーと専門的な地域企業の混合によって特徴付けられ、材料科学、製造プロセス、および顧客サービスにおける継続的なイノベーションを通じて市場シェアを競っています。競争の激しさは、高度な半導体パッケージングの厳格な要求を満たす高性能でコスト効率が高く信頼性の高いボンディングソリューションの必要性によって駆動されています。

北米半導体用ボンディングワイヤ市場は、パフォーマンスの向上、コスト削減、信頼性の向上を目的とした一連の戦略的開発を目撃してきました。これらのマイルストーンは、高度なパッケージングと小型化のトレンドから生じる要求の高まりに対する業界の対応を反映しています。

北米半導体用ボンディングワイヤ市場は、地理的に米国、カナダ、メキシコに細分化されており、それぞれが独自の成長ダイナミクスと需要ドライバーを示しています。北米全体の市場は、2023年に9億2,500万ドルの評価額で、堅牢な技術インフラストラクチャと半導体製造および設計能力の強力な存在感から恩恵を受けています。

米国は、広範な研究開発活動、高度な半導体製造への多額の投資、および強力な防衛・航空宇宙セクターによって牽引され、北米市場で最大のシェアを占めています。主要なIDM(統合デバイスメーカー)の存在と、AI、IoT、高性能コンピューティングに焦点を当てたスタートアップの急成長するエコシステムは、高信頼性で技術的に高度なボンディングワイヤへの継続的な需要を促進しています。米国市場は、高ボリュームの消費者および産業用エレクトロニクス向けに、よりコスト効率の高い銅およびパラジウム被覆銅ソリューションの採用が進む一方で、クリティカルなアプリケーション向けの金ボンディングワイヤのようなプレミアム材料への需要を特徴としています。政府のイニシアチブによって奨励される国内半導体生産への推進は、米国が主要な地域セグメントとしての地位をさらに確固たるものにし、マイクロエレクトロニクス市場の成長に大きく貢献すると予想されます。

メキシコは、北米半導体用ボンディングワイヤ市場内で最も急速に成長しているセグメントを表しています。この成長は、主に堅牢な自動車製造業と、米国およびその他のグローバル市場への輸出の主要なハブとして機能する確立されたエレクトロニクスアセンブリセクターによって牽引されています。自動車エレクトロニクスの複雑化とメキシコ内での家電製品製造の拡大は、特にコスト効率と信頼性の要件から、銅およびパラジウム被覆銅タイプのボンディングワイヤへの需要の増加に直接つながっています。同国の戦略的な立地と競争力のある人件費は、エレクトロニクス製造サービスにとって魅力的な目的地であり、その成長軌道を推進しています。

カナダは、北米市場で安定しているものの、比較的小さなシェアを占めています。需要は主に、特殊な航空宇宙および防衛プロジェクト、電気通信インフラストラクチャ開発、および量子コンピューティングとAIにおける成長するイノベーションエコシステムによって生成されています。カナダはコモディティ半導体の本格的な製造拠点ではありませんが、ハイテク研究開発および特殊エレクトロニクス製造における同国のニッチな強みは、ボンディングワイヤへの安定した、ただし中程度の需要に貢献しており、しばしば高精度でカスタマイズされたソリューションに焦点を当てています。ここの需要は、ボリュームは小さいですが、品質と特殊なパフォーマンス特性を強調しており、先進パッケージング市場の特定のセグメントに供給しています。

北米半導体用ボンディングワイヤ市場は、特に原材料の調達と価格変動に関して、サプライチェーンの複雑なダイナミクスに本質的に関連しています。ボンディングワイヤの主な原材料は、高純度金、銅、パラジウム、銀、アルミニウムです。グローバルな鉱業および精錬プロセスへの上流依存度は、市場を地政学的変動、貿易政策、および主要生産地域における環境規制に対して脆弱にします。例えば、金とパラジウムの供給は少数の国に集中しており、それらの価格は政治的不安定性や鉱山生産量の変化に非常に敏感であり、金ボンディングワイヤ市場とパラジウム被覆銅ワイヤ市場に直接影響します。

これらの投入物の価格変動は重要な懸念事項です。特に金価格は、安全資産としての地位、中央銀行の政策、および投機的取引によって駆動される大幅な変動を示します。銅は金ほど変動しませんが、世界のコモディティ市場のダイナミクスにも影響を受け、工業需要、経済成長予測、および主要鉱業地域からの供給途絶に反応します。過去10年間、金価格のトレンドは一般的に上昇傾向にあり、急激な調整を挟んでおり、銅は、特に電化とインフラプロジェクトの成長により、力強い需要主導の増加を経験しています。これらの価格変動はボンディングワイヤの製造コストに直接影響し、北米半導体用ボンディングワイヤ市場のメーカーにヘッジ戦略を採用したり、より価格が安定した代替品に移行したりすることを強制します。

半導体グレードの仕様を満たすためにこれらの金属の極めて高い純度が必要であるため、調達リスクは増大します。汚染は、デリケートな電子部品の欠陥や故障につながる可能性があります。鉱業地域での自然災害、労働争議、または物流のボトルネック(例:コンテナ不足、港湾混雑)などの混乱は、リードタイムの延長と貨物コストの増加につながる可能性があり、それによって半導体メーカーの総所有コストに影響を与えます。歴史的に、このような混乱は割り当ての課題につながり、企業は代替サプライヤーを求めたり、生産スケジュールを調整したりすることを余儀なくされました。半導体材料市場全体が、倫理的な調達と環境への影響に関してますます精査されており、原材料サプライチェーンに複雑さの別の層が追加されています。この圧力は、企業がより回復力のあるサプライチェーンに投資し、可能な場合はリサイクルコンテンツを模索することをしばしば促しており、特に銅ボンディングワイヤ市場に影響を与えています。

北米半導体用ボンディングワイヤ市場の顧客セグメンテーションは、主に、それぞれ独自の購入基準と行動パターンを持つ、製造業者の明確なカテゴリーを中心に展開しています。主要なセグメントには、統合デバイスメーカー(IDM)、アウトソース半導体アセンブリ&テスト(OSAT)プロバイダー、特殊自動車エレクトロニクスサプライヤー、および大規模な家電製品メーカーが含まれます。各セグメントの調達戦略は、その運用規模、製品要件、および戦略目標に合わせて細かく調整されています。

IDM(例:Intel、Texas Instruments)は、通常、パフォーマンス、信頼性、および技術サポートを優先します。彼らの社内半導体製造およびパッケージング業務には、独自のプロセスと非常にデリケートな設計に正確に適合するボンディングワイヤが必要です。価格感度は存在しますが、最高品質と長期的なデバイスの信頼性を確保するという点では、しばしば二次的です。調達は通常、主要なボンディングワイヤメーカーから直接行われ、カスタムソリューションのための緊密な技術協力が促進されます。

OSATプロバイダー(例:Amkor Technology、ASE Group)は、コスト効率、スケーラビリティ、および納品信頼性を強く重視する高ボリュームセグメントを構成しています。さまざまなエンドユースアプリケーションにわたる複数のクライアントにサービスを提供するため、彼らの購入基準は、汎用性、一貫性、および大量注文のための競争力のある価格設定に焦点を当てています。OSATは、特に銅ボンディングワイヤ市場およびパラジウム被覆銅ワイヤ市場において、標準および細径の主要な消費者です。彼らの調達チャネルは、安定した供給と有利な価格設定を確保するために、しばしば少数の好ましいサプライヤーとの長期契約を含み、グローバルな半導体パッケージング市場のトレンドに大きく影響されます。

自動車エレクトロニクスサプライヤーは、車両コンポーネントの安全クリティカルな性質と過酷な動作環境を考慮すると、例外的な信頼性と拡張された製品ライフサイクルを要求します。彼らの購入基準には、極端な温度耐性、振動耐性、および厳格な自動車品質基準(例:AEC-Q100)への準拠が含まれます。価格感度は中程度であり、ゼロ欠陥の必要性とのバランスが取られています。調達は通常、直接または堅牢な品質管理プロトコルを持つ認定ディストリビューターを通じて行われ、自動車エレクトロニクス市場の高度に規制された性質を反映しています。

家電製品メーカー(例:Apple、Samsung、Qualcomm)は、非常に高いボリューム生産と鋭い価格感度を特徴としています。パフォーマンスは、特に高度なデバイスにとって重要ですが、コスト最適化は最優先事項です。このセグメントは、可能な限りより高価な金ワイヤから離れて、より経済的なボンディングワイヤ代替品(銅およびパラジウム被覆銅など)の採用の主要な推進力です。調達は、大量契約、グローバルサプライチェーンの効率、およびサプライヤーが家電市場の攻撃的な生産スケジュールに対応できる能力によって強く推進されています。

バイヤーの好みの顕著なシフトには、コスト圧力と多くのアプリケーションで金と同等のパフォーマンスを考慮した、銅およびパラジウム被覆銅ワイヤへの広範な移行が含まれます。また、高密度パッケージングのための超細径ワイヤや、パワー半導体向けの特殊合金の需要が増加しており、熱パフォーマンスを強調しています。調達チャネルは、材料コストだけでなく、包括的な技術サポートを提供し、高度なパッケージングプロセスにシームレスに統合されるソリューションを提供するサプライヤーをますます好んでいます。

日本の半導体用ボンディングワイヤ市場は、先進的な技術と高品質な製品への強い需要に支えられ、堅調な成長を遂げています。同市場の規模は、国内の強力なエレクトロニクス製造基盤と、自動車、家電、産業機器といった主要産業からの需要によって形成されています。これらの産業では、小型化、高性能化、高信頼性という厳しい要求を満たすために、最先端の半導体パッケージング技術が不可欠であり、ボンディングワイヤの需要を促進しています。日本の経済は、技術革新と高度な製造能力を重視する傾向があり、これは半導体材料市場全体に影響を与えています。特に、日本は高品質な金属材料の生産において世界をリードしており、これがボンディングワイヤの品質と性能に直接貢献しています。

日本国内では、住友電気工業、三菱マテリアル、日本高純度化学などが、半導体用ボンディングワイヤの主要なサプライヤーとして活躍しています。これらの企業は、長年にわたる経験と最先端の研究開発能力を活かし、金、銅、パラジウム被覆銅といった多様な素材のボンディングワイヤを提供しています。特に、住友電気工業は、材料科学における深い専門知識を活かし、高信頼性、高導電性、およびコスト効率に優れたボンディングワイヤソリューションを開発しています。これらの国内企業は、日本国内の半導体メーカーやアセンブリ業者との緊密な連携を通じて、市場のニーズに迅速に対応しています。

日本市場における規制および標準フレームワークは、製品の安全性と品質を保証する上で重要な役割を果たしています。半導体産業においては、日本産業規格(JIS)が技術標準の基盤を提供しており、部品の互換性や性能要件を定めています。また、電気用品安全法(PSEマーク)は、電気製品の安全性に関する基準を定めており、半導体部品を含む関連製品に適用されます。これらの規格への準拠は、日本国内での製品販売において不可欠であり、サプライヤーは厳格な品質管理プロセスを遵守する必要があります。また、環境規制も年々強化されており、RoHS指令(有害物質使用制限指令)に準拠した材料の使用が求められています。

日本の流通チャネルは、直接販売、代理店販売、および専門商社を介した販売が中心です。半導体メーカーや大規模なアセンブリ企業は、サプライヤーと直接長期契約を結ぶことが一般的であり、これにより、安定した供給と技術サポートを確保しています。一方、中小企業や研究開発用途では、専門商社や代理店が多様な製品ラインナップと小ロット対応で需要を満たしています。日本の消費者は、製品の品質、信頼性、および性能を重視する傾向があり、低価格よりも価値を重視する購買行動が見られます。特に、自動車や医療機器といった分野では、安全性と長寿命が最優先され、これがボンディングワイヤの選定においても重要な要素となります。

円換算では、北米市場で報告されている9億2,500万ドルの市場規模は、現在の為替レート(例:1ドル=155円)で約1,430億円に相当します。同様に、2034年までに予測される13億9,100万ドルは、約2,150億円となります。銅ボンディングワイヤやパラジウム被覆銅ワイヤなどの代替材料への移行は、コスト効率の向上に貢献しており、これは円安局面においてはさらに顕著になる可能性があります。日本の半導体産業は、高度な製造技術と品質管理能力を背景に、グローバル市場においても競争力のある地位を維持しており、ボンディングワイヤ市場の発展も、こうした日本独自の強みに支えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場インテリジェンスの礎であり、総調査努力の70~80%を占めています。この広範な関与により、業界参加者から直接、現在の市場力学、新興トレンド、競争状況、および将来予測に関する最も深い洞察が得られます。当社は構造化されたアプローチを採用し、北米の半導体バリューチェーンにおけるボンディングワイヤのバリューチェーン全体にわたる多様なステークホルダーへの詳細なインタビューとディスカッションを実施しています。

当社の一次インタビューは、市場規模の検証、成長ドライバー、制約、機会、競争戦略、および銅線、パラジウムコーティング銅線、金線、銀線、アルミニウム線に特化した価格動向に関する定性的および定量的データを取得するように細心の注意を払って設計されています。特に以下の対象をターゲットにしています。

インタビュー対象の企業タイプ:

インタビュー対象の主要ステークホルダー:

すべての一次データは厳密にクロス検証および統合され、包括的でニュアンスのある市場ビューを提供します。当社の調査結果は、レポート購入日時点まで継続的に更新され、最新の市場状況と洞察を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| パッケージングエンジニアリング/組立ディレクター | 35% |

| グローバル調達・サプライチェーン担当VP | 30% |

| 材料科学・研究開発責任者 | 20% |

| オペレーションマネージャー(半導体製造) | 15% |

| Company Type | Representation (%) |

|---|---|

| OSATプロバイダー | 30% |

| 統合デバイスメーカー(IDM)/半導体ファブ | 25% |

| ボンディングワイヤ材料メーカー | 20% |

| 半導体装置メーカー | 15% |

| コンポーネントディストリビューター・サプライヤー | 10% |

一次調査を補完する二次調査は、当社の方法論の20~30%を構成し、市場理解と外部検証の基盤を提供します。この段階では、信頼できる権威ある情報源からの広範なデータ収集が含まれ、マクロ経済要因、技術的進歩、規制枠組み、および全体的な業界トレンドが確立されます。当社の厳格なプロトコルは、最高水準の独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータを除外しています。

当社の二次調査の主な情報源は次のとおりです。

この堅牢な二次調査は、クリティカルなコンテキストデータ、市場定義、セグメンテーションフレームワーク、および一次調査によってさらに洗練される初期の市場規模推定値を提供します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを採用し、複数のデータポイントと分析モデルを横断して三角測量を行い、最大限の精度を確保します。この多層データ三角測量には、一次インタビュー、二次調査、および社内データベースからのデータの比較と検証が含まれ、不一致を解消し、最も可能性の高い市場数値を導き出します。

ボトムアップアプローチ:この方法では、詳細なデータポイントから市場規模を集計します。ボンディングワイヤ市場の場合、これには以下が含まれます。

トップダウンアプローチ:この方法では、北米全体の半導体製造市場規模などのマクロレベルの市場データから開始し、ボンディングワイヤセグメントの価値を導き出すために分解します。半導体設備投資、全体的なエレクトロニクス生産、および主要な最終用途産業におけるGDP成長などの要因が、ボトムアップ推定値を検証するために考慮されます。

当社の需要モデリングは、半導体および最終用途産業に特有の技術的進歩、市場浸透率、規制変更、および経済予測に基づいた将来予測と履歴データを統合します。

データ精度の最高レベルを確保することは、当社の調査プロセスにとって最重要です。市場予測については、85~90%の推定データ精度を保証します。このコミットメントは、厳格な品質管理フレームワークによって裏付けられています。

などの要因がNorth America Bonding Wire for Semiconductor市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は925 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4350.00米ドル、6525.00米ドル、8700.00米ドルです。

市場規模は金額ベース (million) と数量ベース (K) で提供されます。

はい、レポートに関連付けられている市場キーワードは「North America Bonding Wire for Semiconductor」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

North America Bonding Wire for Semiconductorに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。