1. 中小企業によるクラウド支出の主な成長ドライバーは何ですか?

中小企業によるクラウド支出は、主にデジタル変革の必要性、ビジネスオペレーションにおけるSaaSの採用増加、スケーラブルなITインフラストラクチャの需要によって牽引されています。コスト効率とアクセス性の向上も、年平均成長率6.5%の予測に大きく貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

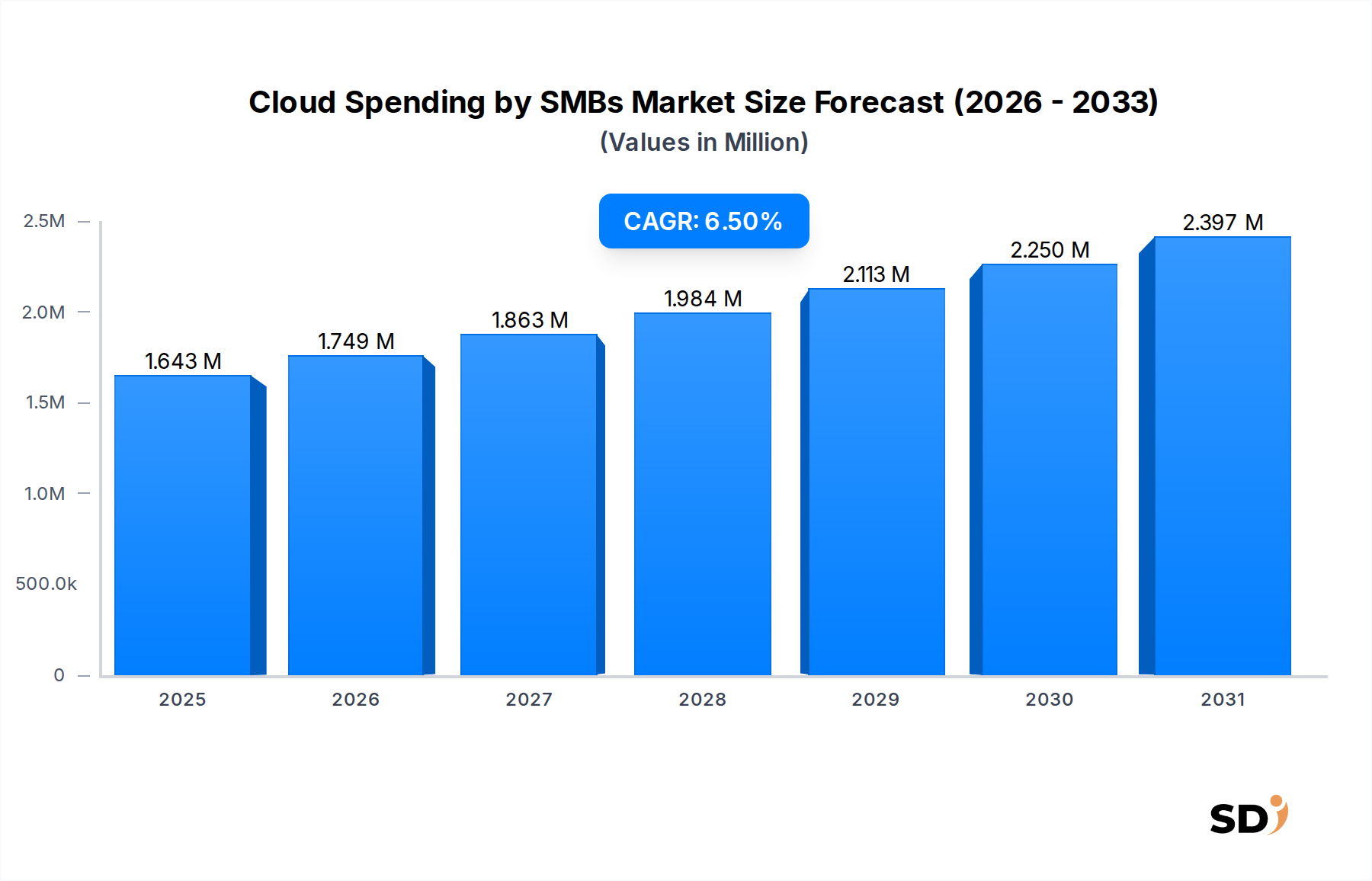

中小企業(SMB)向けクラウド支出市場は、2025年に推定1兆6,425億ドル(約246兆円)という substantial な評価額に達しました。この堅調な市場は、事業効率の向上、イノベーションの促進、大企業との競争力維持のために、SMBがクラウド機能を活用したデジタルトランスフォーメーションを不可欠とする状況から、今後も拡大を続ける見込みです。主な需要ドライバーには、スケーラブルでアクセスしやすいITインフラを必要とするリモートおよびハイブリッドワークモデルへの継続的な移行、個々のSMBが通常は費用を負担したり管理したりできる範囲を超えた高度なソリューションを提供するクラウドプロバイダーが対応するデータセキュリティおよび規制遵守への集中的な注力、そして資本的支出(CAPEX)の削減や柔軟な従量課金制の運用支出(OPEX)モデルといったクラウド導入の説得力のある経済的メリットが含まれます。

市場の拡大は、SMBのニーズに合わせた専門的なクラウドサービスの普及によってさらに推進されています。特に、Software as a Service(SaaS)市場は、大規模なIT専門知識を必要とせずにすぐに展開できるアプリケーションを提供し、引き続き支配的な力となっています。同様に、Infrastructure as a Service(IaaS)市場およびPlatform as a Service(PaaS)市場は、成長またはカスタムアプリケーションのニーズを持つSMBに不可欠な基盤となるスケーラビリティと開発環境を提供します。クラウド提供の高度化と、SMB向けのクラウド統合および管理を専門とするマネージドITサービスプロバイダーのエコシステムの拡大により、参入障壁はさらに低下しています。地理的には、北米と欧州がクラウド普及率の高い成熟市場である一方、アジア太平洋地域は積極的なデジタル化イニシアチブと最新技術の導入意欲の高いSMBセクターの活況により、高成長のハブとして急速に台頭しています。アジリティの向上、ビジネスプロセスの効率化、クラウドソリューションを通じた高度な分析の活用への集団的な重点は、中小企業向けクラウド支出市場の持続的な成長軌道を強調しています。

Software as a Service(SaaS)セグメントは、中小企業(SMB)向けクラウド支出市場において、SMBの要件に完全に適合する固有の利点から、最大の収益シェアを誇る明白なリーダーとしての地位を確立しています。SaaSソリューションは通常、サブスクリプションベースのモデルを提供しており、ソフトウェアライセンスやハードウェアへの多額の初期資本投資の必要性を排除しています。これは、予算を重視するSMBにとって重要な考慮事項です。このモデルは、インフラストラクチャの管理、保守、および更新の負担をSMBからクラウドプロバイダーに移すため、社内IT担当者の必要性を大幅に削減します。例えば、顧客関係管理(CRM)、エンタープライズリソースプランニング(ERP)、人事(HR)、会計といった不可欠なビジネス機能は、SaaSとして広く利用可能であり、SMBはかつて大企業のみに限定されていたエンタープライズグレードの能力にアクセスできるようになります。著名なプレイヤーであるSalesforceは包括的なCRMプラットフォームを提供し、SAP SEはクラウドベースのERPソリューションを提供し、ServiceNowはワークフロー自動化を提供しており、これらすべてが効率を求めるSMBによって広く利用されています。

Software as a Service Marketの優位性は、その迅速な展開能力と使いやすさにも起因しており、SMBは新しいツールを迅速に導入し、価値を実現できます。世界的なイベントによって加速されたリモートワークの広範な採用は、SaaSを基盤技術としてさらに確固たるものにし、どこからでもアプリケーションとデータへのシームレスなアクセスを提供しています。SMBがE-commerce Marketにますます関与するにつれて、オンラインストアフロント、在庫管理、マーケティング自動化のためのSaaSソリューションは不可欠になります。人工知能(AI)および機械学習(ML)の統合を含むSaaSの継続的なイノベーションは、高度な分析および自動化機能を提供するその魅力をさらに高めています。Infrastructure as a Service Marketは基盤となるコンピューティングおよびストレージリソースを提供し、Platform as a Service Marketは開発環境を提供しますが、SaaSは多くのSMBがクラウドを利用する際の主要なエントリーポイントであり、クラウドアーキテクチャに関する深い技術的専門知識を必要とせずに運用ニーズに直接対応する、すぐに使用できるアプリケーションを提供します。SMBがデジタルトランスフォーメーションの過程で柔軟性、費用対効果、および管理の容易さを優先するため、その広範な採用は継続されるでしょう。

中小企業(SMB)向けクラウド支出市場は、それぞれが成長とイノベーションの大きな機会をもたらす要因の集合によって牽引されています。主要なドライバーは、すべての業界にわたるデジタルトランスフォーメーションの加速ペースです。SMBは、堅牢なデジタルプレゼンスとアジャイルな運用が存続と成長にとって不可欠であることをますます認識しています。これには、基本的なストレージから複雑な分析プラットフォームに至るまで、オンプレミスのレガシーシステムからクラウドネイティブまたはクラウド対応ソリューションへの移行が必要です。クラウドサービスへの需要は、小売&Eコマース、BFSI、ヘルスケアを含むさまざまな業界向けの専門ソリューションの利用可能性によって促進される、ビジネスアプリケーションとデータのクラウドへの迅速な移行によって定量化されます。

運用コストの削減とスケーラビリティの向上は、もう一つの重要なドライバーです。クラウドサービスにより、SMBは資本的支出(CAPEX)を運用支出(OPEX)に転換でき、より予測可能なコストにつながり、ハードウェアおよびインフラストラクチャへの多額の初期投資を回避できます。オンデマンドでのコンピューティングリソースを増減させる能力により、SMBは変動するワークロードを効率的に管理し、使用した分だけを支払うことができます。この財務的柔軟性は、しばしば予測不可能な経済情勢にあるSMBにとって極めて重要です。Public Cloud Marketの採用増加は、このスケーラブルで従量課金制モデルへの好みを反映しています。

さらに、リモートおよびハイブリッドワークモデルへの永続的な移行は、物理的な場所に関係なく、コラボレーション、安全なデータアクセス、および効率的なコミュニケーションを促進するクラウドベースのツールへの必要性を増幅させています。このトレンドは、Software as a Service Marketアプリケーションだけでなく、分散したワークフォースをサポートできる基盤となるクラウドインフラストラクチャへの需要も高めています。これに関連して、大手クラウドプロバイダーが提供する強化されたデータセキュリティとコンプライアンス機能は、SMBにとって強力なセールスポイントです。多くの小規模企業は、堅牢なサイバーセキュリティ防御を構築および維持するリソースを欠いており、クラウドプラットフォームの高度なセキュリティプロトコルと認証(例:ISO 27001、HIPAA準拠)を非常に魅力的にしています。クラウドプロバイダーは、サイバー脅威とデータプライバシーに関する懸念の高まりに対処する最先端のセキュリティに継続的に投資しており、これはクラウドサービスとして提供されるEnterprise Software Marketコンポーネントにとって大きな魅力となっています。

中小企業(SMB)向けクラウド支出市場の競争環境は、ハイパースケールクラウドプロバイダー、ニッチSaaS企業、および専門のマネージドサービスプロバイダーが混在し、市場シェアを争っています。これらのエンティティは、サービスの幅、価格設定、業界固有のソリューション、およびSMBへのサポートによって差別化しています。

Software as a Service Marketオファリングの統合エコシステムを提供しています。その広範なパートナーネットワークと使い慣れた生産性ツールは、クラウドへの移行を検討している多くのSMBにとって好ましい選択肢となっています。Hybrid Cloud Marketソリューションに重点を置いています。HPEは、SMBがプライベートクラウド環境を構築および管理し、パブリッククラウドサービスと統合するのを支援します。Hybrid Cloud Market展開の基盤となっています。中小企業(SMB)向けクラウド支出市場は、中小企業固有のニーズをより良く満たすことを目的とした継続的なイノベーションと戦略的シフトを経験してきました。

Public Cloud Marketの採用をサポートすることを目的としています。Software as a Service Market機能を、よりアクセスしやすく費用対効果の高いパッケージに統合しています。Data Center Services Marketプロバイダーがサイバーセキュリティ企業と提携し、バンドルされたセキュリティおよびコンプライアンスソリューションを提供しました。このイニシアチブは、SMBに強化されたデータ保護と規制遵守を提供し、機密性の高い業界にとって重要な要因となっています。Hybrid Cloud Marketの魅力を強化しました。Platform as a Service Marketベンダーのコンソーシアムが、SMB向けのマイクロサービス展開を標準化するためのオープンソースイニシアチブを立ち上げました。これは、相互運用性を高め、ベンダーロックインを削減し、SMBがカスタムアプリケーションをより柔軟に構築および展開できるようにすることを目的としています。グローバルな中小企業(SMB)向けクラウド支出市場は、大陸全体で異なるデジタル成熟度、経済状況、および規制環境の影響を受けた、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を分析すると、多様な成長軌道と主要な需要ドライバーが明らかになります。

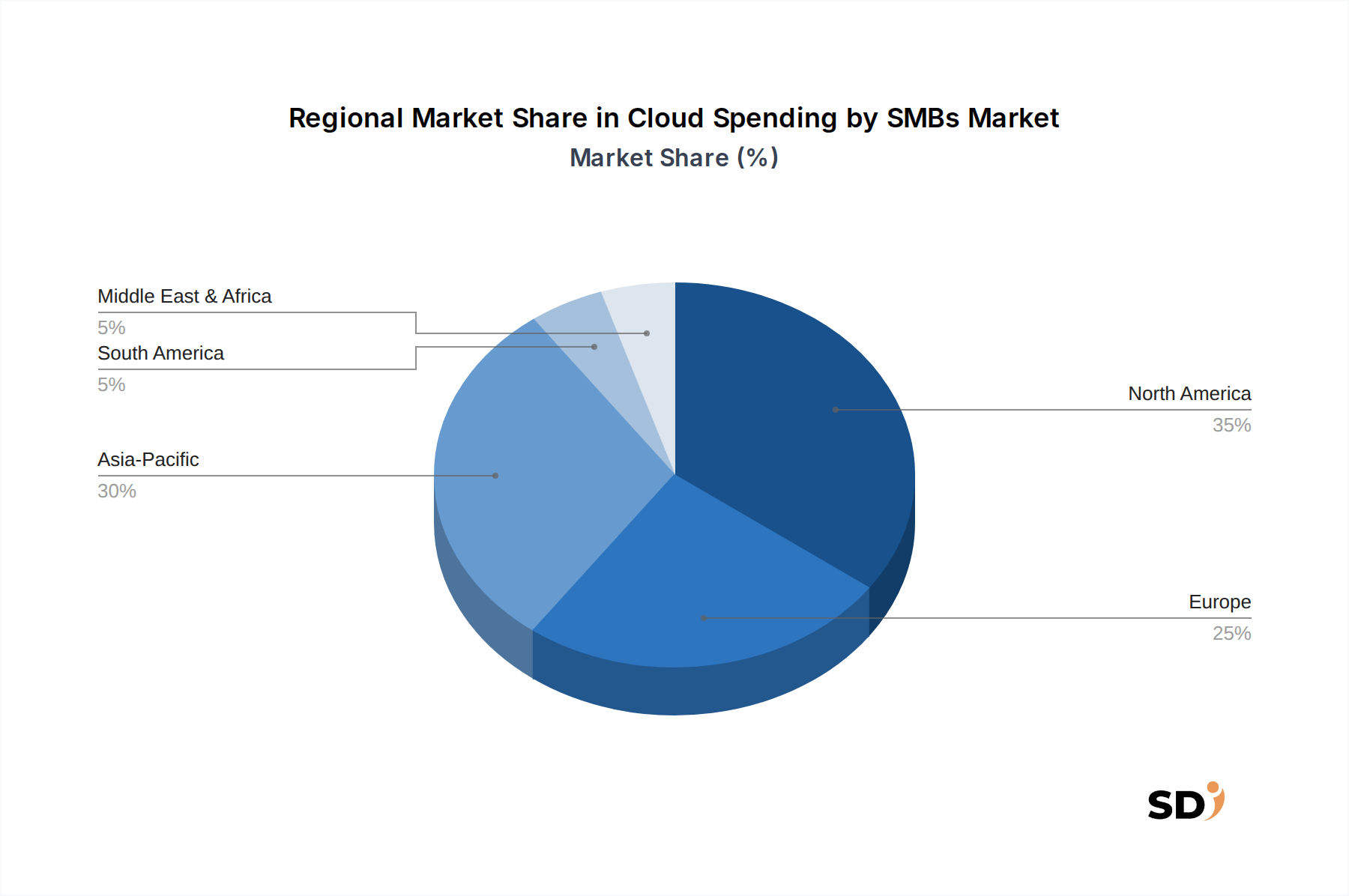

北米は、中小企業向けクラウド支出市場の収益シェアにおいて最大の市場セグメントであり続けています。この優位性は、高度に成熟したITインフラストラクチャ、高いインターネット普及率、および技術に精通した多数のSMBに起因します。この地域は、クラウドプロバイダーとManaged IT Services Market企業の堅牢なエコシステムから恩恵を受けており、Software as a Service MarketとInfrastructure as a Service Marketの広範な採用につながっています。主要なドライバーには、デジタルトランスフォーメーションへの継続的な推進、テクノロジー新興企業への強力なベンチャーキャピタル資金、および多様な業界における効率とスケーラビリティの普及した必要性が含まれます。市場は、新興地域と比較して、より成熟したペースではあるものの、着実に成長しています。

欧州は、GDPRなどの強力な規制フレームワークによって特徴付けられ、しばしば準拠した安全なクラウドソリューションへの需要を牽引する、かなりのシェアを占めています。欧州のSMBは、データレジデンシー要件とパブリッククラウドのスケーラビリティのバランスをとるために、Hybrid Cloud Marketモデルをますます採用しています。ドイツ、英国、フランスなどの国は、クラウドサービスを運用効率と国際ビジネスに活用し、クラウド導入の最前線に立っています。この地域の成長は、継続的なデジタル化の取り組みと、専門的な垂直クラウドソリューションへの注力によって牽引され、安定しています。

アジア太平洋(APAC)は、中小企業向けクラウド支出市場において最も急速に成長している地域として際立っています。この急速な拡大は、インターネット普及率の向上、デジタル経済を促進する政府のイニシアチブ、および中国、インド、日本、ASEAN諸国におけるSMBセクターの活況に支えられています。APACのSMBは、費用対効果と迅速な展開を求めて、従来のITインフラストラクチャを飛び越えて直接クラウドソリューションに移行しています。主要な需要ドライバーには、E-commerce Marketの爆発的な成長、デジタルインフラストラクチャへの大幅な投資、およびイノベーションにクラウドを活用することを熱望する若くてテクノロジーに精通した起業家基盤が含まれます。Public Cloud Marketは、特にここで強力な成長を遂げています。

中東・アフリカ(MEA)は、大きな成長の可能性を秘めた新興市場を表しています。この地域のSMBによるクラウド採用は、伝統的な産業からの経済多角化の取り組み、急速な都市化、およびデジタルインフラストラクチャへの外国投資の増加によって促進されています。低いベースから始まっているものの、GCC諸国および南アフリカでは、特に基本的なSoftware as a Service Marketアプリケーションおよび安全なデータストレージに対するクラウドサービスへの需要が急増しています。主要なドライバーは、ビジネス運用を近代化し、グローバル市場への接続性を改善する必要性であり、しばしば政府主導のデジタルアジェンダによって促進されます。

SMBによるクラウド支出は、ユーザーエンドでのサービス消費のように見えますが、本質的には、重要な原材料とハードウェアを含む複雑でグローバルなサプライチェーンに支えられています。中小企業向けクラウド支出市場の上流依存関係は相当なものであり、主にクラウドサービスを支えるデータセンターを電力供給するために必要なインフラストラクチャを中心に展開しています。主要な投入物には、高性能サーバー、ネットワーク機器(ルーター、スイッチ)、ストレージデバイス(SSD、HDD)、および堅牢な電力および冷却システムが含まれます。主要なコンポーネントサプライヤーには、CPUのIntelやAMD、GPUのNVIDIAなどの半導体メーカー、およびメモリ(RAM)やストレージデバイスのさまざまな企業が含まれます。Data Center Services Marketは重要なバックボーンを形成しており、その運用効率はSMBへのクラウドオファリングのコスト構造に直接影響します。

このサプライチェーンにおける調達リスクは多岐にわたります。地政学的緊張、貿易紛争、自然災害は、特に半導体のような重要なコンポーネントの供給を著しく混乱させる可能性があります。チップの高度な製造工場の限られた数への依存は、単一障害点のリスクを生み出します。さらに、電子部品に使用されるレアアース金属およびその他の鉱物の抽出は、環境的および倫理的な懸念を伴い、サプライチェーンの精査や規制圧力につながる可能性があります。歴史的に、COVID-19パンデミックのような出来事は脆弱性を露呈させ、コンポーネント不足やハードウェア調達のリードタイムの増加につながり、クラウドプロバイダーの拡張計画、ひいてはSMB向けのサービスの可用性と価格設定に直接影響を与えました。

主要投入物の価格変動は、継続的な課題です。銅、アルミニウム、さまざまなレアアース元素などの原材料のコストの変動、および半導体コンポーネントの価格サイクルは、データセンターの構築およびアップグレードのための資本的支出に直接影響を与える可能性があります。さらに、データセンターの電力供給と冷却のための電力、特に電力コストは、クラウドプロバイダーにとって重要な運用経費を表しています。最近の世界的なエネルギー価格の急騰は、運用コストの増加に変換されており、Infrastructure as a Service Marketまたはその他のクラウドリソースを消費するSMBのサービス料金の増加につながる可能性があります。多様な調達戦略や長期契約を含む効率的なサプライチェーン管理は、クラウドプロバイダーがこれらのリスクを軽減し、中小企業向けクラウド支出市場内で安定した競争力のあるオファリングを確保するために不可欠です。

中小企業(SMB)向けクラウド支出市場における投資と資金調達活動は、スタートアップと既存のテクノロジー大手双方にとってこのセグメントの戦略的重要性を反映して、過去数年間で強力な勢いを見せています。M&A活動は、ニッチなSMB垂直市場に対応する専門SaaS企業を買収する大規模なクラウドサービスプロバイダーおよびEnterprise Software Market企業が頻繁に関与しています。これらの買収は、製品ポートフォリオを拡大し、特定の顧客ベースにアクセスし、AI/MLのような革新的な技術を既存のオファリングに統合することを目的としています。例えば、大手パブリッククラウドプロバイダーは、Software as a Service Marketのフットプリントを強化するために、SMB向けのクラウドベースの会計または人事ソフトウェアを専門とする小規模企業を買収する可能性があります。

ベンチャーキャピタル(VC)およびプライベートエクイティの資金調達ラウンドは、特にSMB向けの垂直固有のクラウドソリューションを開発するスタートアップにとって、依然として非常に活発です。多額の資本を引き付けるセグメントには、小規模企業向けのサイバーセキュリティソリューション、SMBの運用を効率化するAI搭載自動化プラットフォーム、および非技術スタッフが容易に利用できる高度な分析ツールが含まれます。さらに、投資は、SMBのアプリケーション開発と展開を簡素化するPlatform as a Service Market機能を強化する企業に流れ込み、リソースを少なくしてより迅速にイノベーションできるようになります。

戦略的パートナーシップも投資ランドスケープの重要な要素です。クラウドプロバイダーは、Managed IT Services Market企業、システムインテグレーター、および付加価値再販業者(VAR)と頻繁に提携し、SMBセグメントへのリーチを拡大しています。これらのパートナーシップは、共同マーケティングイニシアチブ、バンドルされたサービスオファリング、および共同ソリューション開発を伴うことがよくあります。この協調的なアプローチにより、SMBはクラウドテクノロジーだけでなく、成功した実装と継続的な管理に必要な専門知識にもアクセスできるようになります。資金は、Public Cloud MarketおよびHybrid Cloud Marketオファリングを含む、クラウドインフラストラクチャのスケーラビリティとセキュリティの改善にも向けられており、基盤となるテクノロジーがSMBの信頼性が高く安全なクラウドサービスへの増大する要求をサポートできるようにします。

中小企業(SMB)向けクラウド支出市場における日本市場は、成熟した経済でありながらも、デジタルトランスフォーメーション(DX)への取り組みが加速しているという二面性を持っています。市場規模は、アジア太平洋地域全体が急成長セグメントであるという文脈の中で、着実に拡大しています。日本の経済は一般的に保守的と見なされがちですが、近年、生産性向上、グローバル競争力の維持、そして後継者問題への対応といった課題から、IT投資、特にクラウドサービスへの支出が増加しています。政府のDX推進政策も、この流れを後押ししています。

日本国内で活動する主要な企業としては、Amazon Web Services(AWS)、Microsoft、Googleといったグローバルプレイヤーの日本法人が挙げられます。これらの企業は、広範なサービスポートフォリオと、日本市場に特化したローカライズされたサポートを提供しています。また、NTTコミュニケーションズ、ソフトバンク、KDDIといった国内大手通信・ITサービス企業も、自社のクラウドサービスやマネージドサービスを通じて、SMBのクラウド活用を支援しています。さらに、SalesforceやSAP SEのようなSaaSベンダーの日本法人も、CRMやERPソリューションでSMBをサポートしています。

日本における規制や基準のフレームワークは、クラウドサービスへの信頼と安全な利用に不可欠です。個人情報保護法(APPI)は、データプライバシーとセキュリティに関する厳格な要件を定めており、クラウドプロバイダーはこれに準拠する必要があります。また、ISO 27001などの国際的な情報セキュリティ基準の取得は、多くの日本企業がクラウドサービス選定の際に重視する要素です。特定の業界、例えば医療分野では、医療機器法(MHLW)などの関連法規がクラウドサービスに適用される可能性があります。

流通チャネルおよび消費者行動パターンにおいては、直接販売に加え、ITパートナーやリセラーを通じた間接販売が依然として重要です。多くのSMBは、導入や運用の複雑さを理由に、専門的なITベンダーやSIer(システムインテグレーター)に相談することを好みます。消費者行動としては、クラウドサービスの「信頼性」「セキュリティ」「コストパフォーマンス」、そして「日本語でのサポート体制」が重視される傾向にあります。ROI(投資収益率)やTCO(総所有コスト)を明確に理解できるソリューションが好まれます。また、長年にわたるオンプレミスシステムへの投資慣習から、クラウドへの移行には慎重な検討が伴う場合もありますが、サブスクリプションモデルによる初期投資の抑制は、SMBにとって魅力的な要素となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤を形成し、総調査努力の約75%を占めています。この堅牢なアプローチには、SMB向けのクラウド支出バリューチェーン全体にわたる主要なステークホルダーとの詳細な定性的および定量的インタビューが含まれます。私たちは、業界の専門家、意思決定者、インフルエンサーの多様なプールと関わり、直接的なインテリジェンスを収集し、二次的な発見を検証し、微妙な市場ダイナミクスを明らかにします。当社の一次調査は世界中で実施され、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域をカバーしており、レポートの範囲に沿った包括的な地理的代表性を確保しています。一次インタビューから得られたすべての洞察は、細心の注意を払って文書化され、統合されており、レポートが購入日までの最新の状態に保たれていることを保証します。

当社の一次調査の主要な参加者には、以下が含まれますが、これらに限定されません。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ITディレクター/マネージャー(SMB) | 40% |

| 最高技術責任者(CTO) | 25% |

| クラウドアーキテクト/エンジニア | 20% |

| 営業/事業開発担当VP | 15% |

| Company Type | Representation (%) |

|---|---|

| マネージドサービスプロバイダー(MSP) | 30% |

| クラウドハイパースケーラー | 25% |

| クラウドコンサルティング・移行企業 | 20% |

| SMB向け垂直SaaSプロバイダー | 15% |

| システムインテグレーター(SI) | 10% |

二次調査は、当社の一次調査結果を補完し、全体的な調査方法論の約25%を構成します。この段階では、さまざまな信頼できる公開および独自の情報源からの広範なデータ収集と分析が含まれます。当社は、Bloomberg、Factiva、Hoovers、PitchBookなどの標準的な財務データベースを、企業プロフィール、財務実績、投資トレンドに活用します。財務データを超えて、当社は、市場規制、技術的進歩、業界のベストプラクティスを理解するために、政府の出版物(.Gov)、組織のレポート(.org)、および業界団体のデータを細心の注意を払ってレビューします。当社の発見の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータ利用は厳しく避けています。

主要な二次データソースには以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、精度と堅牢性を確保するために多層データと三角測量を行います。トップダウンアプローチには、マクロ経済指標、業界成長率、および全体的なテクノロジー支出トレンドに基づいた総潜在市場(TAM)の評価が含まれ、Subsequently、SMBクラウド支出市場にセグメント化されます。同時に、ボトムアップアプローチは、個々のコンポーネントと成長ドライバーをゼロから分析することによって市場規模を集計します。

ボトムアップ市場規模推定のために、特定のメトリックと変数が厳密に分析されます。

多層データ三角測量は、一次調査の洞察、二次データ、および独自データベースとの市場数字のクロスバリデーションを保証し、2026年から2034年の予測期間における一貫性があり検証可能な市場推定につながります。市場推定は、定義されたすべてのセグメント(サービスモデル、デプロイメントモデル、業界別、地理別)にわたる市場ダイナミクス、競合環境、技術進歩、および規制環境を分析することによってさらに洗練されます。

当社は、推定データ精度レベル85〜90%を確保し、非常に信頼性が高く実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格な品質保証プロセスには、検証と確認の複数の段階が含まれます。収集されたすべてのデータ(一次または二次)は、一貫性、信頼性、および関連性について厳格なチェックを受けます。当社の専門アナリストは、さまざまな統計ツールおよび独自アルゴリズムを使用して、不一致を特定および修正します。最終的な市場数字は、内部ベンチマークとクロスリファレンスされ、経験豊富な業界専門家および主題専門家で構成される専門家パネルレビュープロセスを通じて検証されます。この綿密なアプローチは、研究バイアスを最小限に抑え、データ整合性を高め、市場予測および洞察に対する最高レベルの信頼性を確保します。研究フレームワーク全体は、クライアントに市場の客観的で信頼できるビューを提供するように設計されています。

中小企業によるクラウド支出は、主にデジタル変革の必要性、ビジネスオペレーションにおけるSaaSの採用増加、スケーラブルなITインフラストラクチャの需要によって牽引されています。コスト効率とアクセス性の向上も、年平均成長率6.5%の予測に大きく貢献しています。

中小企業によるクラウド支出の主な課題には、データセキュリティの懸念、既存システムとの統合の複雑さ、ベンダーロックインの可能性が挙げられます。ハイブリッドクラウド環境の管理も、中小企業にとって運用上のハードルとなっています。

中小企業向けクラウド市場における価格設定のトレンドは、サブスクリプションベースおよび従量課金モデルを支持しており、初期投資を抑えながらサービスを利用できるようにしています。SaaSの普及は、社内インフラストラクチャ管理を不要にすることで、運用コストを削減します。

持続可能性は、エネルギー効率の高いクラウドデータセンターの利用を促進し、オンプレミスハードウェアおよび関連する二酸化炭素排出量の必要性を減らすことで、中小企業のクラウド支出に影響を与えています。主要なドライバーではありませんが、ESGへの配慮は、環境意識の高い中小企業のベンダー選定において、ますます考慮されるようになっています。

中小企業によるクラウド支出市場は、基準年である2025年に1兆6400億ドルの価値があります。年平均成長率6.5%で成長すると予測されており、近い将来の着実な拡大を示していますが、2033年までの具体的な予測は提供されていません。

中小企業によるクラウド支出市場をリードする企業には、Amazon Web Services、Microsoft、Google、IBMが含まれます。SalesforceやSAP SEなどの他の主要企業も、特に中小企業向けの専門SaaS提供において、 substantial shares を占めています。