1. 教育分野におけるクラウドコンピューティングに影響を与える破壊的技術は何ですか?

クラウドコンピューティング自体が重要な推進技術ですが、パーソナライズされた学習のためのAI/MLアプリケーション、資格確認のためのブロックチェーン、および強化されたサイバーセキュリティソリューションなどの新しいアプリケーションがクラウドエコシステム内で進化しています。これらの技術は、クラウドプラットフォームを代替するのではなく、補強します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

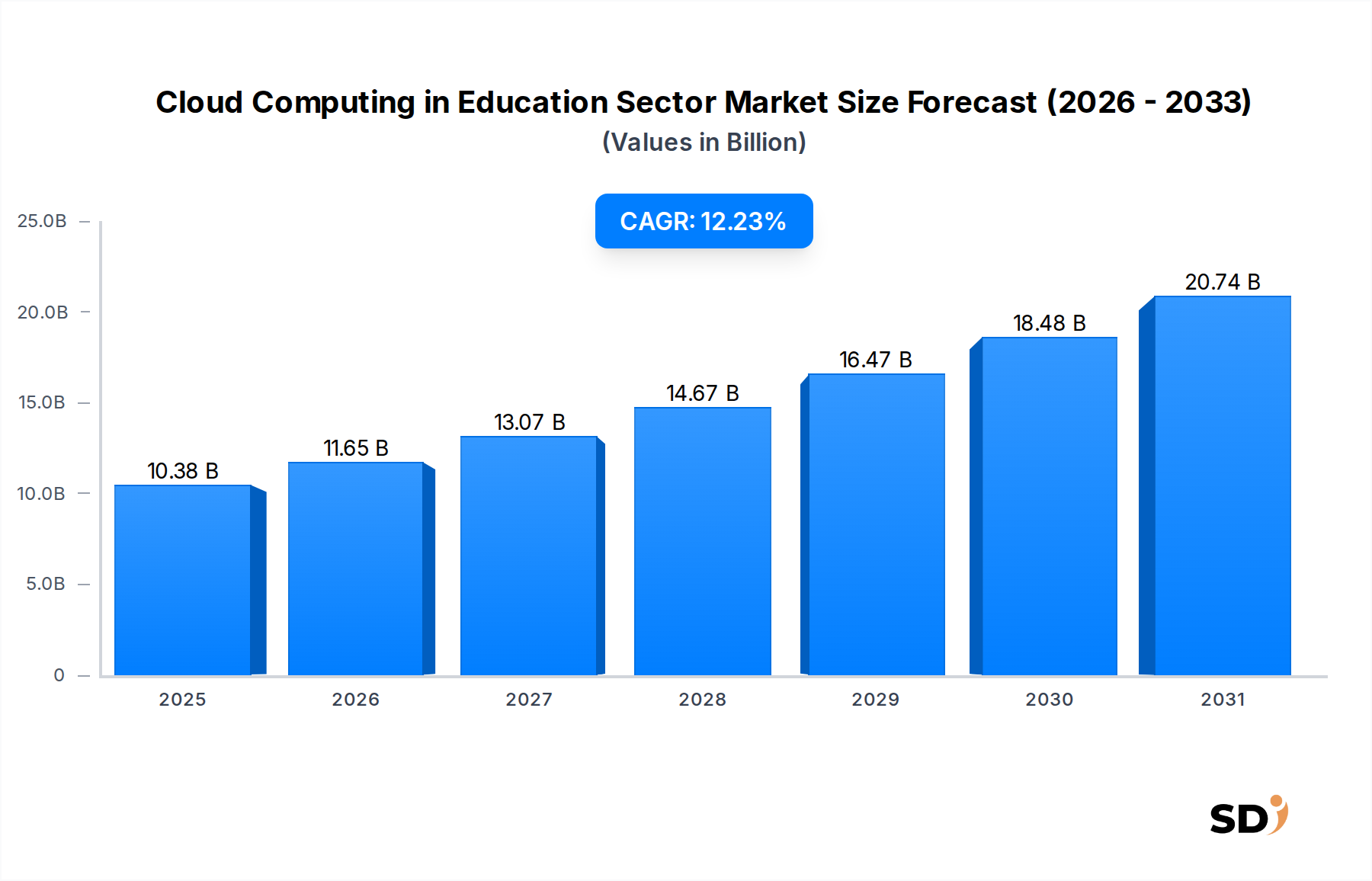

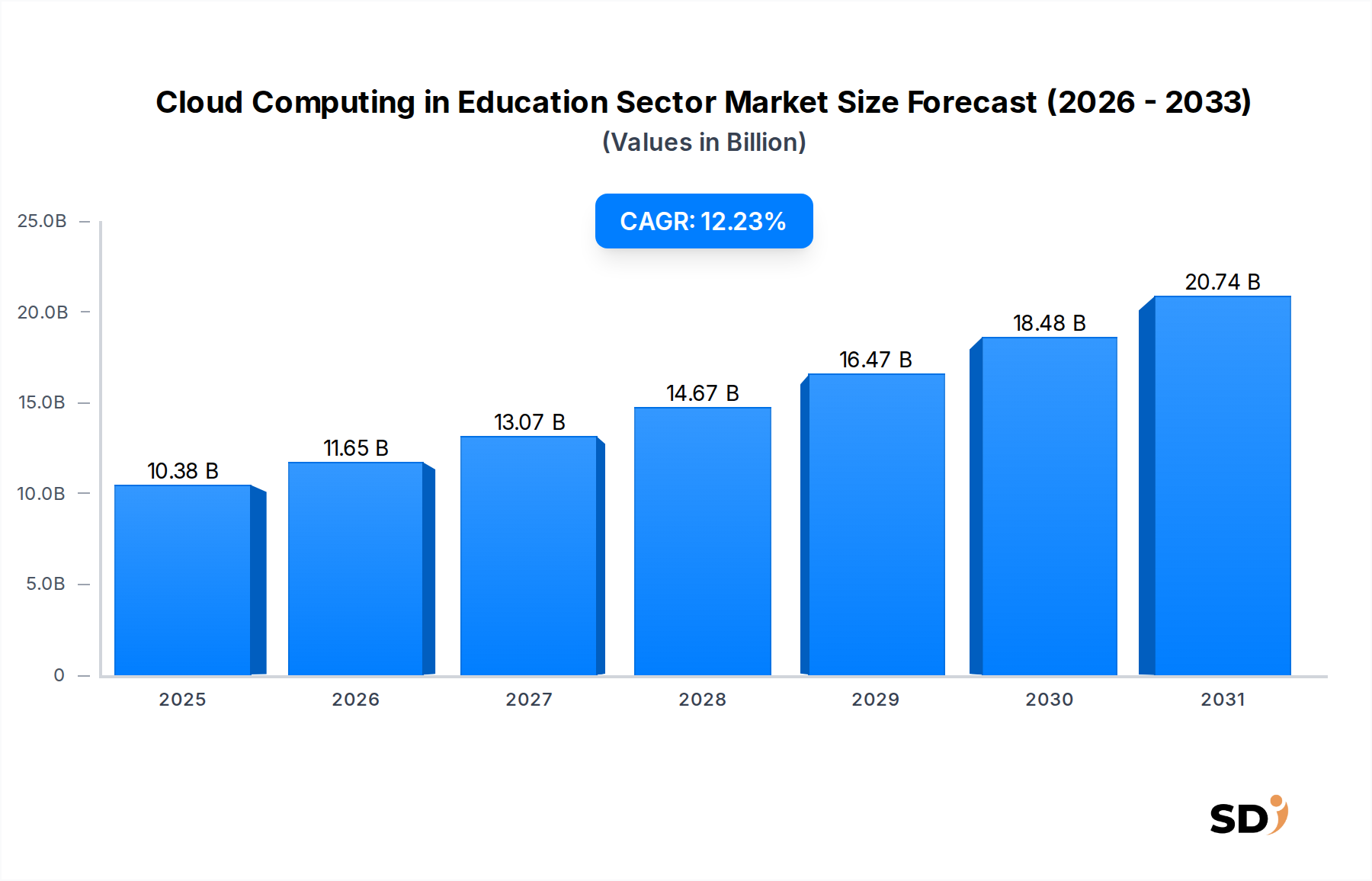

教育分野のクラウドコンピューティング市場は、2025年に103億8,000万ドルの評価額で堅調な拡大を示しており、予測期間中に12.23%という顕著な複合年間成長率(CAGR)で成長し、2034年までに約298億2,000万ドルの市場評価額を達成すると予測されています。この大幅な成長は、世界中の教育機関におけるデジタル変革イニシアチブの加速、およびスケーラブルで柔軟、かつ費用対効果の高いITインフラストラクチャへの需要の高まりが主な推進力となっています。従来のオンプレミスシステムからクラウドベースのソリューションへの移行は、リモートおよびハイブリッド学習モデルのサポート、管理効率の向上、最先端の研究の促進の必要性によって推進されています。

主要な需要ドライバーには、特に最近の世界的な健康危機中に顕著になったオンライン学習プラットフォームおよび仮想コラボレーションツールの採用の拡大が含まれます。クラウドコンピューティングは比類のないスケーラビリティを提供し、教育機関が多額の初期資本支出なしに変動する学生の入学数とリソース需要を管理できるようにします。さらに、資本集約的なインフラストラクチャ投資とは対照的に、サブスクリプションベースの運用支出モデルから得られるコスト効率は、クラウドソリューションを非常に魅力的なものにしています。特にSoftware as a Service Marketは、Learning Management Systems Marketや学生情報システムなどの展開可能なアプリケーションを提供し、教育組織のITオーバーヘッドを大幅に削減し、この分野を支配しています。クラウドプラットフォームを通じて提供される人工知能(AI)および機械学習(ML)などの分野のイノベーションも、教育ドメイン内でのパーソナライズされた学習体験と高度な分析機能を強化しています。

新興経済国におけるデジタル教育インフラストラクチャへの政府資金の増加や、高速インターネット接続の開発の継続といったマクロ的な追い風は、市場浸透をさらに加速させています。クラウドプラットフォームの固有の俊敏性により、教育機関は技術的進歩や教育要件の進化に迅速に適応できます。しかし、データセキュリティ、プライバシーコンプライアンス(例:GDPR、FERPA)、レガシーシステムとのクラウドサービス統合の複雑さに関する懸念は、顕著な課題となっています。これらのハードルにもかかわらず、教育におけるデジタル化への不可逆的なトレンドに牽引され、教育分野のクラウドコンピューティング市場の長期的な見通しは非常に楽観的です。Cloud Storage Marketで見られるソリューションを含む効率的なデータ管理の必要性も、この変革を可能にする上で重要な役割を果たし、学生と教職員の両方にとって安全でアクセス可能な情報が保証されます。より広範なGlobal Cloud Computing Marketがこの分野の成長を支え、教育機関がますます依存する基盤技術とサービスを提供しています。

Software as a Service (SaaS)モデルは、教育分野のクラウドコンピューティング市場を間違いなく支配しており、最大の収益シェアを保持し、強力な成長軌道を示しています。この卓越性は、教育機関の運用および予算上の制約に完璧に適合するいくつかの固有の利点に由来しています。SaaSソリューションは、インターネットを介して完全に管理されたアプリケーションを直接提供するため、教育機関が基盤となるインフラストラクチャをホスト、保守、または更新する必要がなくなります。これにより、ハードウェアおよびソフトウェアライセンスへの資本支出(CAPEX)が大幅に削減され、ITコストが予測可能な運用支出(OPEX)に変換されます。

SaaSプラットフォームの展開とアクセスの容易さが最重要です。教育機関は、Learning Management Systems Market (LMS)、学生情報システム(SIS)、およびコラボレーションスイート(例:Microsoft 365、Google Workspace)などの重要な教育ツールを、最小限のIT関与で迅速に実装できます。この俊敏性により、教育者や管理者は、インフラストラクチャ管理よりも中核となる教育活動に集中できます。BlackboardやCanvasのようなSaaSオファリングであるソリューションの広範な採用は、この傾向を強調しています。これらのプラットフォームは、コース配信、学生コミュニケーション、評価、および管理タスクのための堅牢な機能を提供し、インターネット接続があればどのデバイスからでもアクセスでき、リモートおよびハイブリッド学習モデルの拡大を直接サポートします。

さらに、SaaSアプリケーションは通常、ベンダーによって自動的に提供される頻繁な更新とセキュリティパッチを備えており、教育機関が常に最新の機能と堅牢なセキュリティプロトコルで運用されることを保証します。これは、学生データの機密性を考慮し、米国におけるFERPAやヨーロッパにおけるGDPRなどの規制への厳格な準拠が必要とされる場合、特に重要な要素です。SaaSソリューションのスケーラビリティは、もう1つの重要な推進力です。教育機関は、学生の入学数の変動、特定のプロジェクトのニーズ、または試験期間のようなピーク需要期に基づいてリソースを容易にスケールアップまたはダウンでき、アイドル状態の容量に投資することなくリソースをプロビジョニングできます。

Infrastructure as a Service Market (IaaS)およびPlatform as a Service Market (PaaS)モデルも、特にカスタムアプリケーション開発、研究コンピューティング、および高度なデータ分析において重要な役割を果たしますが、教育分野での採用はよりニッチです。IaaSは、仮想化されたコンピューティングリソースをインターネット経由で提供し、教育機関にオペレーティングシステムとアプリケーションに対するより大きな制御を提供し、多くの場合、高性能コンピューティングタスクやレガシーアプリケーションのホスティングに好まれます。PaaSは、開発者がアプリケーションを開発および起動に関連するインフラストラクチャの構築と保守の複雑さなしに、アプリケーションを構築、実行、および管理するためのプラットフォームを提供します。しかし、日常の管理および教育上のニーズの大部分については、SaaSが最も簡単で費用対効果の高いソリューションを提供します。Microsoft Azure、Amazon Web Services、Google Cloud Platformのような教育分野のクラウドコンピューティング市場の主要プロバイダーは、IaaSおよびPaaSオファリングに加えて、教育向けにカスタマイズされた広範なSaaSポートフォリオを提供しており、包括的なエコシステムを提供することでSaaSの支配的な地位をさらに強化しています。Global Cloud Computing Marketの継続的な成長は、SaaSセグメント内での成長とイノベーションのための肥沃な土壌を提供し続けており、教育におけるデジタル変革の基盤となっています。

教育分野のクラウドコンピューティング市場は、強力なドライバーと顕著な制約の合流によって影響を受けており、それぞれがその軌道を形成しています。主なドライバーは、教育機関内でのデジタル変革イニシアチブの加速ペースです。従来のアナログまたはローカルデジタルシステムから包括的なクラウドベースのエコシステムへの移行の必要性は、効率の向上、アクセシビリティの改善、および学習環境の近代化への必要性によって推進されています。例えば、クラウドベースの学生情報システム(SIS)を活用する大学は、プロセスを自動化し、データ精度を向上させることで、管理オーバーヘッドを推定15〜20%削減でき、中核となる教育機能のためのリソースを解放できます。

もう1つの重要なドライバーは、ITインフラストラクチャにおけるスケーラビリティと柔軟性への需要です。教育機関は、ピーク時の入学期間から大規模な計算能力を必要とする特定の研究プロジェクトまで、非常に変動する需要を経験します。クラウドプラットフォームは弾力的なスケーリングを提供し、教育機関がオンデマンドでリソースをプロビジョニングおよびデプロビジョニングできるようにし、それによってコストを最適化し、継続的なサービス可用性を保証します。この俊敏性は、Virtual Classrooms Marketや同時ユーザー負荷が予測不能な大規模オンライン評価のためのツールの採用を直接サポートします。資本支出(CapEx)から運用支出(OpEx)への移行は、主要なコスト効率ドライバーです。クラウドサービスをサブスクライブすることにより、教育機関はハードウェアとメンテナンスへの多額の初期投資を回避し、長期的な節約とより予測可能な予算編成につながり、5年間の期間でITインフラストラクチャコストを25〜30%削減できる可能性があります。

逆に、顕著な制約が市場の成長を妨げています。データセキュリティとプライバシーの懸念は、 formidableな課題です。教育機関は、大量の機密性の高い学生データ、知的財産、および研究情報を扱います。米国のFERPA(Family Educational Rights and Privacy Act)やヨーロッパのGDPR(General Data Protection Regulation)などの厳格な規制への準拠が最重要です。クラウドセキュリティにおけるあらゆる認識された脆弱性は、特にデータリッチな組織を標的とするサイバー攻撃の頻度の増加を考慮すると、採用を抑制する可能性があります。もう1つの制約は、既存のレガシーシステムとのクラウドソリューションの統合の複雑さです。多くの教育機関は、数十年前に遡るオンプレミスインフラストラクチャで運用しており、クラウドへのデータとアプリケーションの移行、またはシームレスな相互運用性の確保は、時間がかかり、高価で、技術的に複雑であり、しばしば専門的な専門知識を必要とします。最後に、教育分野におけるクラウド環境の管理と最適化を管理できる熟練したIT担当者の不足もボトルネックとして機能し、マネージドサービスへの依存またはスタッフトレーニングへの大幅な投資が必要となり、小規模な教育機関にとっては prohibitiveとなる可能性があります。

教育分野のクラウドコンピューティング市場は、グローバルテクノロジー大手および専門EdTechプロバイダー間の激しい競争によって特徴付けられており、それぞれが包括的なサービスポートフォリオと戦略的パートナーシップを通じて市場シェアを争っています。

2023年第4四半期: Amazon Web ServicesやMicrosoft Azureを含む主要なクラウドサービスプロバイダーは、教職員および学生向けの助成金プログラムと無料トレーニングイニシアチブを大幅に拡大しました。これらのプログラムは、クラウドリテラシーを向上させ、学術カリキュラム内での高度なクラウドコンピューティングスキルの採用を促進することを目的としており、教育分野のクラウドコンピューティング市場の将来の才能開発への戦略的投資を示しています。

2023年第3四半期: 北米およびヨーロッパのいくつかの著名な大学は、レガシー学生情報システム(SIS)および人事(HR)プラットフォームのクラウドネイティブアーキテクチャへの正常な移行を発表しました。この動きは、主に、オンプレミスインフラストラクチャの維持に関連するスケーラビリティの向上、データ分析機能の改善、および運用コストの削減の必要性によって推進されました。

2024年第2四半期: 教育分野のクラウドコンピューティング市場は、人工知能(AI)を専門とするEdTechスタートアップと主要なハイパースケールクラウドプロバイダーとの間で戦略的パートナーシップが増加しました。これらの協力は、AI駆動の学習分析、パーソナライズされたレコメンデーションエンジン、および学生のエンゲージメントと学術成果を向上させるための適応型学習プラットフォームの開発と展開に焦点を当てています。

2024年第1四半期: 世界中の教育機関によるクラウドネイティブサイバーセキュリティソリューションの採用に著しい急増が見られました。データ侵害と学生データの機密性の性質に関する懸念の高まりにより、これらの教育機関は、クラウドセキュリティベンダーによって提供される高度な脅威検出、IDおよびアクセス管理(IAM)、およびデータ暗号化サービスに投資しました。

2024年第4四半期: 主要なクラウドベンダーは、カスタマイズされた価格設定モデル、教育規制のために設計されたコンプライアンスフレームワーク、および専用サポートチームを含む、より専門化された教育分野のクラウドコンピューティング市場のオファリングを展開し始めました。これは、学術機関がクラウドジャーニーで直面する独自の要件と課題の認識が高まっていることを示しています。

2025年第1四半期: Virtual Classrooms Marketおよびリモートプロクタリングソリューションへの投資は、堅牢なクラウドインフラストラクチャに支えられ、加速し続けました。この開発は、柔軟な学習環境と安全なオンライン評価能力に対する持続的な需要への直接的な対応であり、ハイブリッド教育モデルの実現におけるクラウドの役割をさらに強化しました。

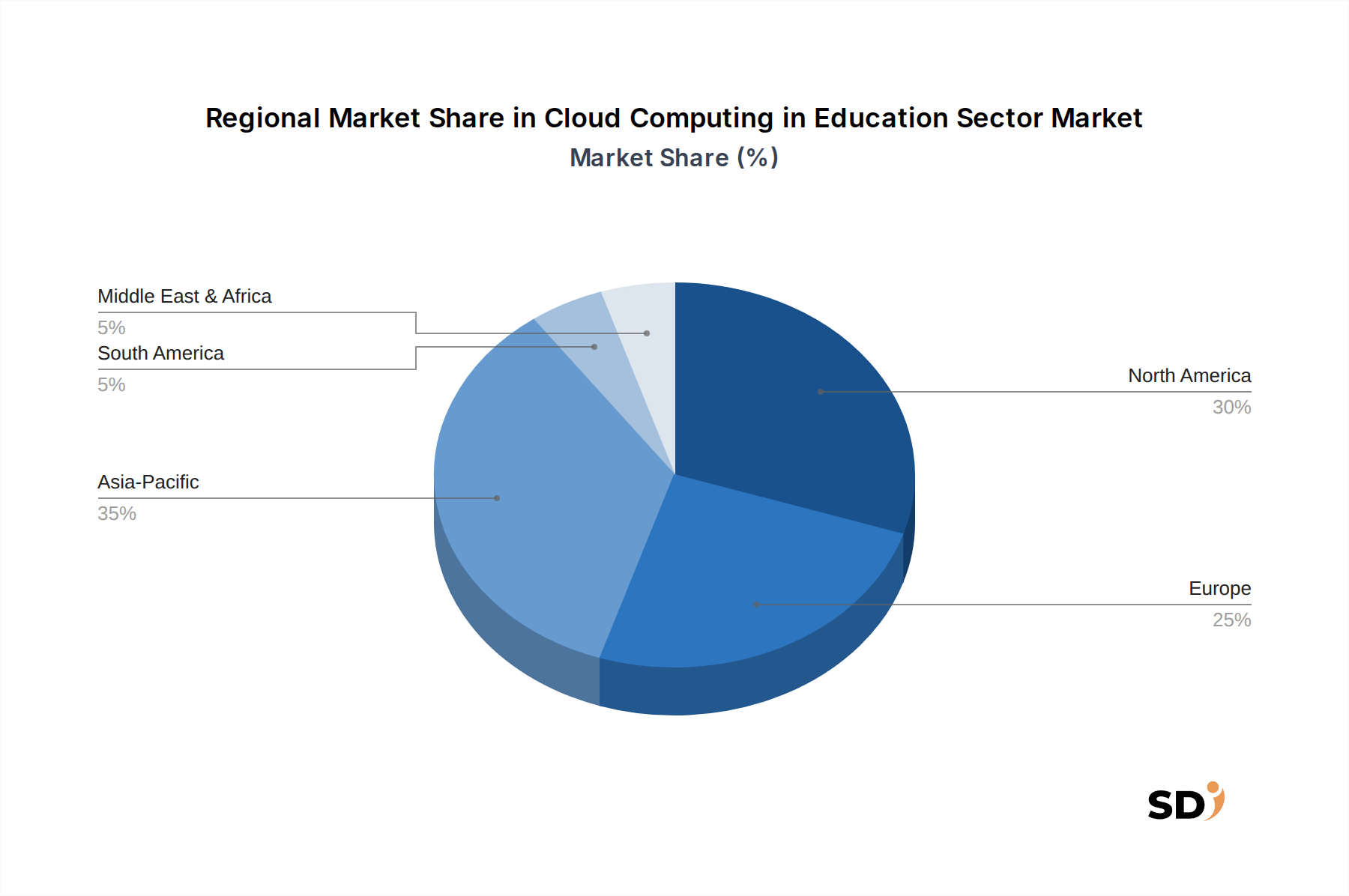

世界の教育分野のクラウドコンピューティング市場は、デジタルインフラストラクチャ、政府のイニシアチブ、および教育アプローチの異なるレベルによって推進される、さまざまな地理的地域で多様なダイナミクスを示しています。北米は、高度なデジタル技術の早期採用と成熟したITインフラストラクチャにより、かなりの収益シェアを保持すると予想されます。米国やカナダのような国々は、オンライン学習プラットフォームや研究コンピューティングに歴史的に多額の投資を行ってきた大学やカレッジの集中度が高く、それによってクラウドサービスへの継続的な需要を示しています。この地域の市場は、教育技術における革新の継続的な追求と確立されたリモート学習プログラムによって主に推進されています。

ヨーロッパは、着実な成長軌道を特徴とするもう1つの重要な市場を表しています。この地域は、GDPRのような厳格なデータプライバシー規制に直面しており、クラウド展開戦略(例:地域データセンターの優先)に影響を与えますが、高等教育およびK-12セクターにおける広範なデジタル変革が採用を促進しています。Software as a Service Market、特にLearning Management Systems Marketおよび管理ツールは、英国、ドイツ、フランスなどの国々で強力な需要が見られ、教育機関は運用を近代化および合理化しようとしています。

アジア太平洋は、教育分野のクラウドコンピューティング市場における最速成長地域として浮上する準備ができています。この爆発的な成長は、デジタル教育インフラストラクチャへの巨額の政府投資、急速に拡大する学生人口、および中国、インド、韓国などの国々でのスマート教育イニシアチブへの強い重点に起因しています。この地域では、オンライン学習プラットフォームと仮想コラボレーションツールへの急速な移行が見られ、これらのスケーラブルな環境をサポートするためにInfrastructure as a Service MarketおよびPlatform as a Service Marketへの substantialな需要を牽引しています。さらに、ASEAN諸国におけるEdTechセクターの勃興がこの成長に大きく貢献しており、教育機関は従来のITインフラストラクチャモデルを飛び越えることを熱望しています。

中東・アフリカは、特にGCC(湾岸協力会議)諸国において、かなりの成長の可能性を秘めた新興市場を表しています。野心的な国家ビジョンとスマートシティイニシアチブによって推進され、教育機関は、近代的な、世界的に競争力のある教育エコシステムを構築するためにクラウドソリューションへの投資を増やしています。より小さな基盤から始まっているものの、この地域がデジタル変革とスキル開発に重点を置いていることは、クラウド採用の有望な見通しを保証します。最後に、南米は、着実ではあるが、より初期段階の成長を示しています。インターネット普及率の向上とリモート教育と管理効率のためのクラウドベースソリューションの採用を推進するデジタルデバイドを橋渡しするための政府イニシアチブは、ブラジルやアルゼンチンなどの国々で広まっていますが、文化や経済的要因がデジタル変革のペースを遅らせることがあります。

教育分野のクラウドコンピューティング市場の性質は、固有にデジタルでサービス指向であるため、物理的な輸出入、貿易フロー、および商品の関税という従来の概念は、ほとんど適用できません。代わりに、焦点はクロスボーダーデータフロー、データ主権、および規制順守に移行します。この文脈での主要な貿易回廊は、クラウドサービスを可能にする物理的インフラストラクチャとして機能する、ハイパースケールデータセンターのグローバルネットワークです。米国、アイルランド、ドイツ、シンガポールなど、かなりのクラウドプロバイダーとそのデータセンターハブをホストする国は、クラウドサービスの主要な「輸出国」と見なすことができ、消費国はリモートインフラストラクチャとソフトウェアを利用することによってこれらのサービスを「輸入」しています。

クラウドコンピューティングサービスへの直接的な関税はまれです。代わりに、非関税障壁と規制フレームワークがクロスボーダーサービス提供に大きく影響します。中国、ロシア、およびますます欧州連合(EU)のような国々で、特定の種類の機密データに対して普及しているデータローカライゼーション法は、特定のデータが国内国境内に保存および処理されることを義務付けています。これは、クラウドプロバイダーに地域データセンターを設立することを強制し、グローバルアーキテクチャに影響を与え、運用コストを増加させ、それが教育機関の価格設定に影響を与える可能性があります。EUの一般データ保護規則(GDPR)とSchrems II判決の影響は、EU外への個人データの転送について複雑な要件を導入しており、クラウドプロバイダーとその教育クライアントにとって、堅牢な法的メカニズム(例:標準契約条項)と影響評価を必要とします。

さらに、フランスや英国など、さまざまな国で導入されている、クラウドプロバイダーを含む大規模なデジタル企業への収益に対するデジタルサービス税は、教育機関にとってクラウドサービスの間接的なコスト増につながる可能性があります。これらの税金はしばしば大規模な消費者向けプラットフォームを対象としていますが、ビジネス間クラウドサービスを包含する可能性があり、クラウドプロバイダーの運用コストの増加につながり、教育分野のクラウドコンピューティング市場の顧客に転嫁される可能性があります。デジタル規制の断片化の増加と、明確なデジタル貿易ブロック(例:EUのデジタル単一市場)の出現は、グローバルクラウドプロバイダーに複雑なコンプライアンス戦略を必要とし、国境を越えたクラウドサービスのシームレスで費用対効果の高い提供に影響を与えます。

教育分野のクラウドコンピューティング市場は、教育におけるデジタル化の戦略的重要性を反映して、過去2〜3年間でダイナミックな投資と資金調達活動の景観を見てきました。合併・買収(M&A)は、専門的なEdTech機能の統合または買収を求める大手のテクノロジー企業やプライベートエクイティグループによって推進されることが多く、重要なトレンドとなっています。例えば、大手クラウドプロバイダーは、教育セクター向けの包括的なオファリングを強化するために、高度な評価プラットフォームやニッチなLearning Management Systems Marketプロバイダーのような特定の教育アプリケーションの専門知識を持つ小規模企業を買収する可能性があります。これらの買収は、専門的な機能をより広範なクラウドエコシステムに統合し、教育機関にエンドツーエンドソリューションを提供することを目的としています。

ベンチャー資金調達ラウンドも、特にクラウドネイティブ教育テクノロジーを革新するスタートアップで、 substantialな活動が見られました。資本は主に、AI駆動の学習分析、パーソナライズされた学習プラットフォーム、適応型コンテンツ配信システム、および教育データに特化された堅牢なサイバーセキュリティソリューションを開発する企業に directedされています。投資家は、学生のエンゲージメントを向上させ、学習成果を改善し、クラウドインフラストラクチャを通じて管理プロセスを合理化することを約束するソリューションに熱心に関心を持っています。例えば、Virtual Classrooms Marketや高度なクラウドスケーラビリティと機械学習を活用するデジタル評価ツール向けのプラットフォームを開発している企業は、これらの高成長セグメントへの強力な投資家信頼度を示す、 substantialなシリーズAおよびB資金調達ラウンドを誘致しています。

ハイパースケールクラウドプロバイダー(例:Amazon Web Services、Microsoft Azure、Google Cloud Platform)と教育機関または専門EdTech企業との間の戦略的パートナーシップは、もう1つの一般的な投資形態です。これらのパートナーシップは、しばしば革新的なソリューションの共同開発、学術研究イニシアチブへの割引クラウドサービスの提供、または教職員および学生にクラウドコンピューティングスキルのトレーニングプログラムを確立することを含みます。そのような協力は、イノベーションのエコシステムを育成し、新しいクラウドサービスの早期採用を推進し、教育分野のクラウドコンピューティング市場内での長期的な関係を築くことを目的としています。Data Center Services Marketのような基盤となるクラウドコンポーネントへの投資も、これらの開発を支えています。なぜなら、スケーラブルなインフラストラクチャは、クラウドベースの教育ソリューションの成長に不可欠であるからです。

最も資本を集めているサブセグメントには、教育機関が個別指導をパーソナライズし、学生の維持を改善するためのデータ主導の洞察を求める学習分析と教育におけるAIが含まれます。教育データのサイバーセキュリティも、データプライバシーとコンプライアンスの必要性の高まりにより、投資の主要な磁石となっています。さらに、ハイブリッド学習モデルとDigital Content Management Market向けのツールをサポートするプラットフォームは、世界中の教育機関が柔軟な学習環境と、アクセス可能なデジタルリソースへの増大する需要に適応しているため、 substantialな資本を引き付け続けています。Global Cloud Computing Marketの全体的な成長は、技術的進歩が学習と管理の効率の向上に直接翻訳されるため、教育分野内での投資の新しい機会を開き続けています。

日本の教育分野におけるクラウドコンピューティング市場は、成熟した経済とデジタル化への継続的な取り組みにより、着実に成長しています。市場規模は、他の先進国と比較すると小規模かもしれませんが、その成長率は、政府のデジタル教育推進政策、教育機関におけるICT投資の増加、そしてコロナ禍を経て定着したオンライン学習への需要に牽引されています。特に、大学や高等教育機関における研究開発用途での高度なコンピューティングリソースへの需要が、IaaSおよびPaaSの市場を後押ししています。また、文部科学省の「GIGAスクール構想」のように、小中学校への一人一台端末の整備が進んだことで、それを活用するためのLMSや教育コンテンツ配信プラットフォーム(SaaS)の導入が加速しています。

日本市場では、グローバルな大手クラウドプロバイダーであるAmazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) が、教育機関向けのソリューションを提供しています。これらのプロバイダーは、日本の教育市場のニーズに合わせたローカライズされたサービスやサポートを提供しており、大学や研究機関におけるデータ分析、AI開発、および大規模なシミュレーションなどの用途で利用されています。また、日本国内にデータセンターを設けることで、データローカライゼーションやセキュリティに関する懸念に対応しています。教育分野に特化した国内ベンダーや、グローバルベンダーの日本法人が、LMS、学生管理システム、デジタル教材プラットフォームなどのSaaSソリューションを提供しています。

日本の教育分野におけるクラウドコンピューティングに関連する主要な規制や基準には、個人情報保護法(PIPA)があります。これは、学生の個人情報を取り扱う上で、クラウドサービスプロバイダーおよび教育機関双方に厳格なデータ管理とセキュリティ対策を求めています。また、文部科学省が定める教育情報システムの標準化やガイドラインも、クラウドサービスの選定や導入に影響を与えます。技術標準としては、JIS(日本産業規格)に準拠したセキュリティ対策が求められる場合もあります。PSE(Personal Service Equipment)法のような特定の製品規制は直接クラウドサービスには適用されませんが、クラウド上で動作する端末やソフトウェアには関連する場合があります。

日本の教育機関におけるクラウドサービスの導入は、段階的に進んでいます。大学や一部の私立学校では、先進的なITインフラとしてクラウドの利用が進んでいますが、公立学校や小規模な教育機関では、予算やIT人材の不足、既存システムとの互換性、セキュリティへの懸念などから、導入に慎重な姿勢も見られます。しかし、GIGAスクール構想の普及により、クラウドベースの学習管理システム(LMS)やクラウドストレージの利用は一般化しつつあります。消費者行動としては、手軽さとコスト効率を重視する傾向があり、SaaSモデルの普及を後押ししています。大学では、研究活動の高度化や国際共同研究の推進のために、高度なクラウドサービスが不可欠となっています。流通チャネルとしては、直接販売に加え、SIer(システムインテグレーター)やリセラーを通じた販売が主流です。

市場規模の正確な通貨換算は提供されていませんが、2025年のグローバル市場規模が103億8,000万ドル(約1兆5,500億円)と推定されることから、日本の市場規模はグローバル市場の数パーセント程度、すなわち数百億円規模と推測されます。この市場は、今後5年間で二桁成長を続けると予想されます。例えば、2034年までに298億2,000万ドル(約4兆4,700億円)に達すると予測されるグローバル市場の成長率(12.23%)を適用すると、日本市場も同様の成長率で拡大する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.23% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次調査を重視しており、全調査労力の約75%を占めています。この堅牢なアプローチにより、バリューチェーン全体の業界参加者から直接、深い市場インサイトと検証が得られます。私たちは、世界中の主要なステークホルダーや意思決定者との広範な質的・量的インタビューを実施しています。当社の一次調査インタビューは、教育分野におけるクラウドコンピューティングに特化した市場ダイナミクス、技術トレンド、競争環境、価格戦略、需要パターン、および将来の成長機会に関する直接的な情報を収集するように構成されています。これらの会話から得られるインサイトは、二次データを検証し、新たなトレンドを特定し、微妙な地域差を理解するために不可欠です。

インタビュー対象となる主要なステークホルダーは次のとおりです。

当社の一次調査は、この市場のバリューチェーンで事業を展開する多様な企業を対象としており、包括的な視点を確保しています。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報責任者(CIO)/ITディレクター(教育機関) | 35% |

| デジタルラーニング責任者/学術テクノロジー担当責任者 | 30% |

| プロダクトマネージャー/ソリューションアーキテクト(EdTech/クラウドプロバイダー) | 20% |

| 調達・ベンダー管理責任者(教育機関) | 15% |

| Company Type | Representation (%) |

|---|---|

| クラウドサービスプロバイダー | 25% |

| EdTechソリューション開発者 | 30% |

| システムインテグレーターおよびITコンサルティング会社 | 20% |

| 教育用デジタルコンテンツプラットフォーム | 15% |

| マネージドクラウドサービスプロバイダー | 10% |

二次調査は、当社の方法論の約25%を占め、市場の理解とセグメンテーションの基盤となります。この段階では、さまざまな信頼できる公開および専有ソースから広範なデータ収集と分析が行われます。当社のアナリストは、公開企業の年次報告書、投資家向けプレゼンテーション、財務諸表、および関連業界誌を綿密にレビューします。堅牢な企業および市場データの標準的な財務データベースを活用しています。

さらに、政府出版物(.gov)、評判の良い組織レポート(.org)、および教育およびクラウドテクノロジーセクターに特化した業界団体のデータから重要な情報を抽出します。これらのソースは、市場規模、規制フレームワーク、技術的進歩、および人口動態トレンドに関する貴重な洞察を提供します。オリジナリティと完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。ソースには、以下などが含まれますが、これらに限定されません。

また、教育分野におけるクラウドコンピューティングに関連する重要なコンテキストと標準を提供する、世界的に認識されている業界団体からのデータも参照しています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを統合し、マルチレベルのデータ三角測量と組み合わせて、最大限の精度と信頼性を確保します。この多層的なアプローチにより、さまざまな視点からの市場推定を相互検証できます。

ボトムアップアプローチ:これは、ミクロレベルのセグメントからのデータを集計することによって市場規模を推定することを含みます。教育分野におけるクラウドコンピューティングの場合、使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:これは、まず総市場規模を推定し、次にコンポーネント、サービスモデル、アプリケーション、および地理的領域に基づいて小さなセグメントに分解することを含みます。このアプローチは通常、世界の教育支出、全体的なクラウド市場の成長から始まり、教育セクターに関連する市場浸透率と成長乗数を適用します。

マルチレベルデータ三角測量:一次および二次調査、およびボトムアップとトップダウンの両方の推定から派生したすべてのデータポイントは、三角測量されます。これには、さまざまなソースと方法論にわたるデータを比較および検証して、不一致を特定および解決することが含まれ、それによって最終的な市場数字の堅牢性と精度が向上します。

データ整合性へのコミットメントは最優先事項です。推定データ精度レベルを85〜90%保証します。この高い精度レベルは、厳格なデータ検証プロセス、継続的な相互参照、および専門家パネルレビューを通じて達成されます。各データポイントと市場予測は、最終化前にシニアアナリストによる複数の社内審査を経ます。さらに、当社のレポートは動的であり、購入日まですべて更新されるため、クライアントは最新かつ最も関連性の高い市場インテリジェンスを受け取ることができます。この継続的な更新プロセスは、最新の市場開発、技術シフト、および経済指標を組み込み、比類のない市場先見性を提供します。

クラウドコンピューティング自体が重要な推進技術ですが、パーソナライズされた学習のためのAI/MLアプリケーション、資格確認のためのブロックチェーン、および強化されたサイバーセキュリティソリューションなどの新しいアプリケーションがクラウドエコシステム内で進化しています。これらの技術は、クラウドプラットフォームを代替するのではなく、補強します。

アジア太平洋地域は、中国、インド、ASEANなどの国々における大規模な学生人口とデジタルインフラ投資の増加に牽引され、大幅な成長が見込まれています。政府のイニシアチブとインターネットアクセス拡大により、導入率が加速しています。

投資活動は通常、SaaSソリューションとクラウドインフラを活用する専門的なEdTechプラットフォームに焦点を当てています。具体的な資金調達ラウンドは提供されたデータには詳細に記載されていませんが、ベンチャーキャピタルは一般的に学習管理システム、バーチャルクラスルーム、AI搭載教育ツールのイノベーションをターゲットにしています。

主なアプリケーションには、学習管理システム(LMS)、バーチャルクラスルーム、学生情報システム(SIS)、コラボレーション&生産性ツールがあります。SaaS(Software as a Service)が支配的なサービスモデルであり、これらの教育アプリケーションへの広範なアクセスを促進しています。

教育機関は、クラウドソリューションにおいて、スケーラビリティ、コスト効率、堅牢なセキュリティを優先しています。リモート学習、デジタルコンテンツ管理、評価をサポートするハイブリッドクラウドモデルと統合プラットフォームへの需要が増加しています。柔軟でオンデマンドなサービス消費に重点が置かれています。

具体的な最近のM&Aや製品リリースは入力データには詳細に記載されていませんが、Amazon Web Services、Microsoft Azure、Google Cloud Platformなどの主要なクラウドプロバイダーは、教育に特化したオファリングを継続的に強化しています。開発は通常、進化する機関のニーズを満たすためのプラットフォーム統合とセキュリティアップグレードを伴います。