1. 自動車におけるCFDの主な用途は何ですか?

自動車におけるCFDは、主に空気力学解析、熱管理、パワートレインシミュレーション、電気自動車設計に適用されます。これらの用途は、さまざまな車両タイプの車両性能と効率を最適化します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車におけるCFD

自動車におけるCFDSenior Research Analyst

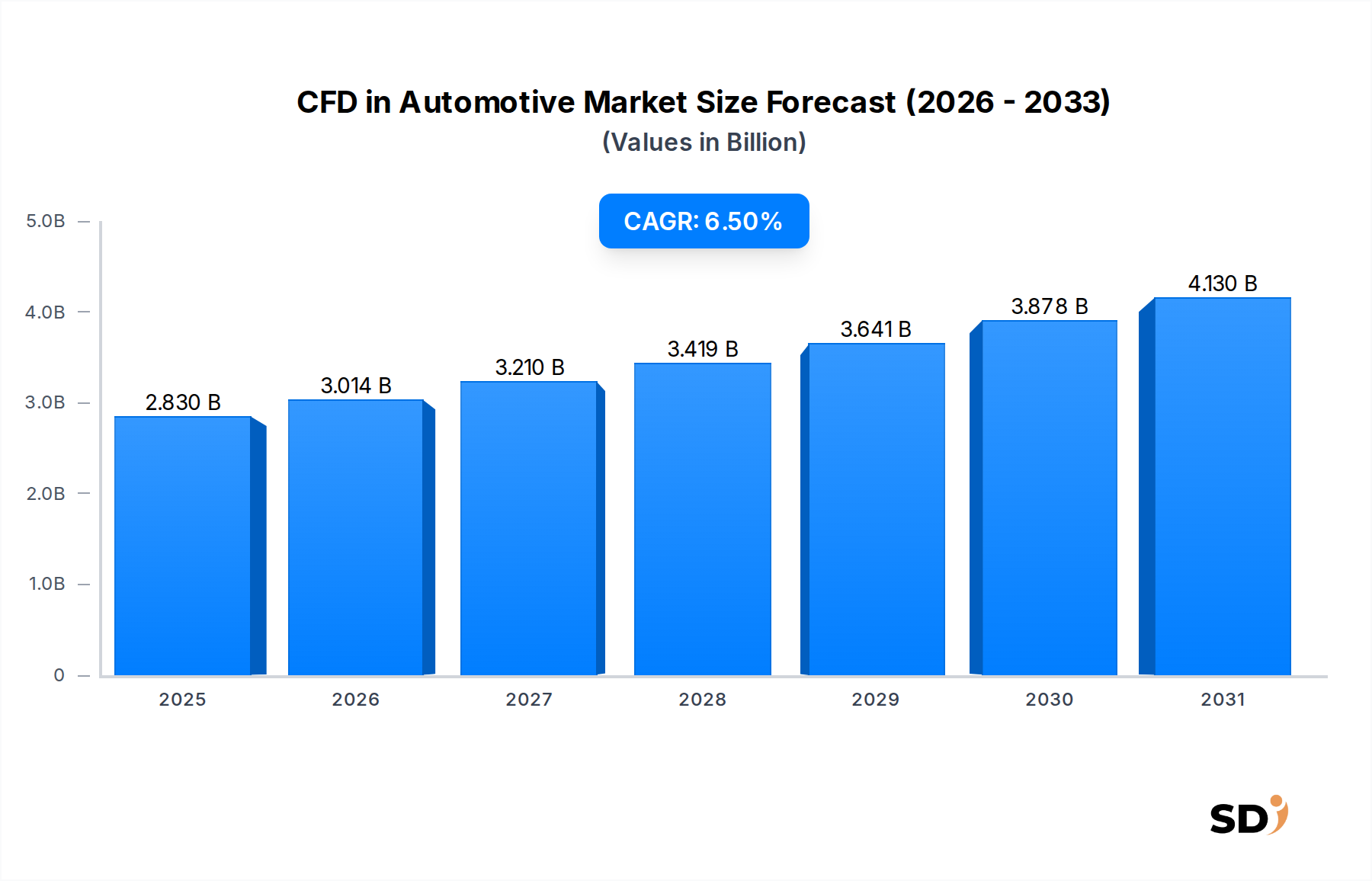

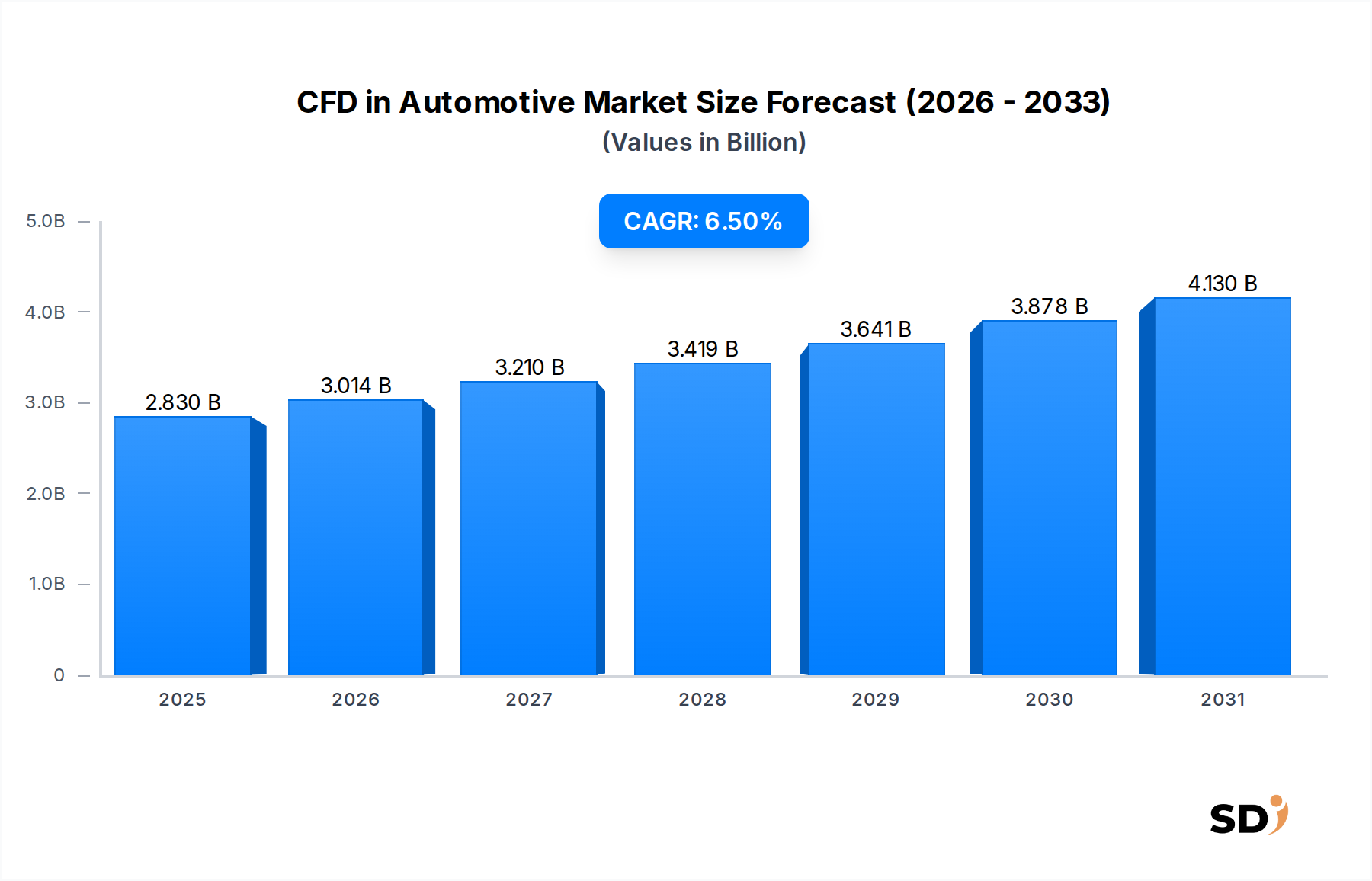

世界の自動車分野における計算流体力学(CFD)市場は、2025年に28億3,040万米ドル(約4,200億円)と評価されました。車両設計におけるイノベーションの加速と規制圧力の高まりに牽引され、2034年までに約49億9,770万米ドル(約7,400億円)に達し、予測期間中の複合年間成長率(CAGR)は6.5%を示すと予測されています。この成長軌跡は、コンセプト段階から生産に至るまで、現代の自動車エンジニアリングにおけるCFDの不可欠な役割を強調しています。

自動車CFD市場の主な需要ドライバーは、すべての車両セグメントにおける性能、安全性、効率の向上という喫緊の必要性から生じています。空力解析、複雑なシステムの熱管理、パワートレインシミュレーションは、依然として基盤となるアプリケーションです。電気自動車(EV)の急速な普及は、バッテリー、モーター、パワーエレクトロニクス向けの高度な熱管理ソリューション、および航続距離を最大化するための最適化された空力設計の必要性を大幅に増幅させています。さらに、軽量化と先進材料の統合への推進は、性能特性を予測および検証するための精密なシミュレーションを必要とし、高価で時間のかかる物理的プロトタイピングへの依存を減らしています。

マクロ経済の追い風としては、自動車業界におけるデジタルトランスフォーメーションの浸透したトレンドがあり、仮想開発環境やデジタルツインへの移行を促進しています。計算能力の増加とシミュレーションアルゴリズムの進歩は、CFDツールをよりアクセスしやすく正確にし、自動車OEM市場から自動車部品サプライヤー、エンジニアリングサービスプロバイダーまでのバリューチェーン全体でその採用を広げています。CFDが重要なコンポーネントであるCAE ソフトウェア市場ソリューションの継続的な進化は、業界がますます複雑なエンジニアリング課題に取り組むことができることを保証します。地理的には、アジア太平洋地域は、特に電気自動車市場における自動車生産の急増と研究開発投資の増加に牽引され、最も急速に成長する地域になると予想されています。北米とヨーロッパは、より成熟していますが、厳格な排出ガス基準と先進運転支援システム(ADAS)および自動運転技術への強い注力に支えられ、高性能および高級車セグメントでイノベーションを牽引し続けています。CFDの固有の利点である、より迅速な設計サイクル、開発コストの削減、製品品質の向上は、進化する自動車の状況における基盤技術としてのその地位を確固たるものにしています。

より広範な自動車CFD市場において、ソフトウェアセグメントは、予測期間を通じてこの傾向が継続すると予想される収益で、疑いなく主要なシェアを占めています。この優位性は、複雑な流体シミュレーションを可能にするコアツールとしてのCFDソフトウェアの基盤的な性質に固有に関連しています。自動車エンジニアおよびデザイナーは、空力、熱管理、パワートレイン効率、キャビン快適性を含む数多くのアプリケーションで車両性能をモデル化、分析、最適化するために、これらの特殊なソフトウェアプラットフォームに依存しています。これらの高度なプラットフォームのライセンス、メンテナンス、アップグレードへの継続的な投資は、ソフトウェア市場セグメントの主要な地位に大きく貢献しています。

ソフトウェア市場の優位性は、いくつかの主要な要因によって推進されています。第一に、これらの高度に専門化されたアルゴリズムとソルバーに組み込まれた知的財産は、長年の研究開発を表しており、正確で信頼性の高いシミュレーション結果を達成するために不可欠です。主要ベンダーは継続的に革新し、車両の周囲および内部の複雑な流れ現象を捉えるために不可欠な高度な物理モデル、乱流モデル、メッシュ技術を統合しています。第二に、仮想プロトタイピングおよびデジタルツインイニシアチブへの移行は、堅牢でスケーラブルなソフトウェアソリューションを必要とします。自動車OEM市場は、開発サイクルの早い段階で設計を検証するためにこれらのツールをますます活用しており、高価な物理的プロトタイプや広範な風洞試験の必要性を大幅に減らしています。現代のCFDソフトウェアが提供する精度と予測能力は、排出ガス、燃費、安全性に関する厳格な規制基準を満たすために不可欠です。

このセグメントの主要プレーヤーであるAnsys、Dassault Systèmes(SIMULIA)、Siemens Digital Industries Software(Mentor Graphics)、COMSOLなどは、提供範囲を強化するために研究開発に多額の投資を続けています。彼らの戦略は、しばしばCFDを構造解析や多目的最適化などの他のCAE分野と統合する包括的なプラットフォームを開発することを含みます。ソフトウェア市場セグメントは、特に中小規模のエンジニアリング企業や研究機関にとって、より大きな柔軟性、スケーラビリティ、アクセス性を提供するクラウドベースソフトウェア市場展開モデルの採用増加からも恩恵を受けています。これらのクラウドベースソリューションは、高性能コンピューティング市場インフラストラクチャに関連する初期資本支出を削減し、強力なシミュレーション機能へのアクセスを民主化します。さらに、CFDソフトウェアへの人工知能(AI)および機械学習(ML)の統合は、シミュレーションワークフローを加速し、メッシュ生成を自動化し、予測分析を可能にすることを約束する重要なトレンドとして浮上しており、自動車CFD市場の進化におけるソフトウェアセグメントの不可欠な役割をさらに強化しています。新しいハードウェアアーキテクチャをサポートし、ソルバーパフォーマンスを向上させる最新バージョンの継続的な必要性は、ソフトウェアプロバイダーにとって安定した収益源を確保し、これらのコアソフトウェアツールを中心に構築されたコンサルティング、トレーニング、カスタム開発を含むサービスセグメントよりもその支配的な地位を確固たるものにしています。

自動車CFD市場は、高度なシミュレーション機能を必要とするいくつかの重要なドライバーによって、堅調な成長を経験しています。主な推進力は、排出ガス規制と燃費指令の世界的厳格化です。欧州連合のEuro 7基準や米国のCAFE基準など、世界中の規制当局は、車両メーカーにますます厳格な目標を課しています。これは、ドラッグを削減するための空力最適化の需要を促進し、内燃機関(ICE)車両の燃料消費に直接影響を与え、電気自動車市場モデルの航続距離を延長します。CFDシミュレーションは、車両形状、アンダーボディの空気の流れ、および付加物の設計を分析および改良して、ドラッグ係数値を最小限に抑え、コンプライアンスと競争優位性のために不可欠な、比類のない能力を提供します。

もう一つの重要なドライバーは、車両パワートレインの急速な電化です。電気自動車市場セグメントは、バッテリーパック、電動モーター、パワーエレクトロニクスなどの重要なコンポーネントの広範な熱管理分析を必要とします。過熱は、バッテリー寿命、性能、安全性に深刻な影響を与える可能性があります。CFDは、冷却戦略をシミュレートし、熱交換器を最適化し、熱暴走シナリオを予測するために不可欠です。乗用車市場および商用車市場が電動プラットフォームに移行するにつれて、熱管理の課題の複雑さはエスカレートし、効率的で安全な設計のためのCFDツールへの依存が直接増加します。

さらに、車両設計と材料の複雑性の増加は、実質的な成長触媒として作用します。現代の車両は、複雑な形状、先進的な軽量材料、および多目的システムを組み込んでいます。CFDは、エンジニアが複雑な冷却チャネル、キャビン快適性のためのマルチゾーンHVACシステム、さらには排気ガスと触媒コンバーターの相互作用などの複雑な設計の性能を仮想的にテストおよび検証することを可能にします。この仮想検証は、高価で時間のかかる物理的プロトタイプの必要性を減らし、製品開発サイクルを加速し、自動車OEM市場内でのイノベーションを促進します。

最後に、自動車研究開発におけるデジタルトランスフォーメーションとインダストリー4.0の採用という全体的なトレンドは、CFD自動車市場を大幅に推進します。仮想開発、デジタルツイン、シミュレーション駆動設計方法論への移行は、CFDをコアエンベラーとして位置づけています。企業は、高性能コンピューティング市場インフラストラクチャおよびクラウドベースプラットフォームに投資して、高度なシミュレーションを実行し、それによって市場投入までの時間を短縮し、製品品質を向上させ、継続的なイノベーションを促進しています。デジタル化へのこの戦略的ピボットは、自動車バリューチェーン全体でのCFDソフトウェアおよびサービスの持続的な需要を保証します。

自動車CFD市場の競争環境は、確立されたグローバルソフトウェアプロバイダーと専門シミュレーションテクノロジー企業の混合によって特徴付けられます。これらの企業は、継続的に革新し、新しい物理現象を統合し、自動車エンジニアリングの進化するニーズに対応するためにソリューションポートフォリオを拡大しています。

自動車CFD市場は、ソフトウェアのイノベーション、戦略的パートナーシップ、および新興自動車技術への注力によって推進されるダイナミックな市場です。以下に最近の開発をいくつか示します。

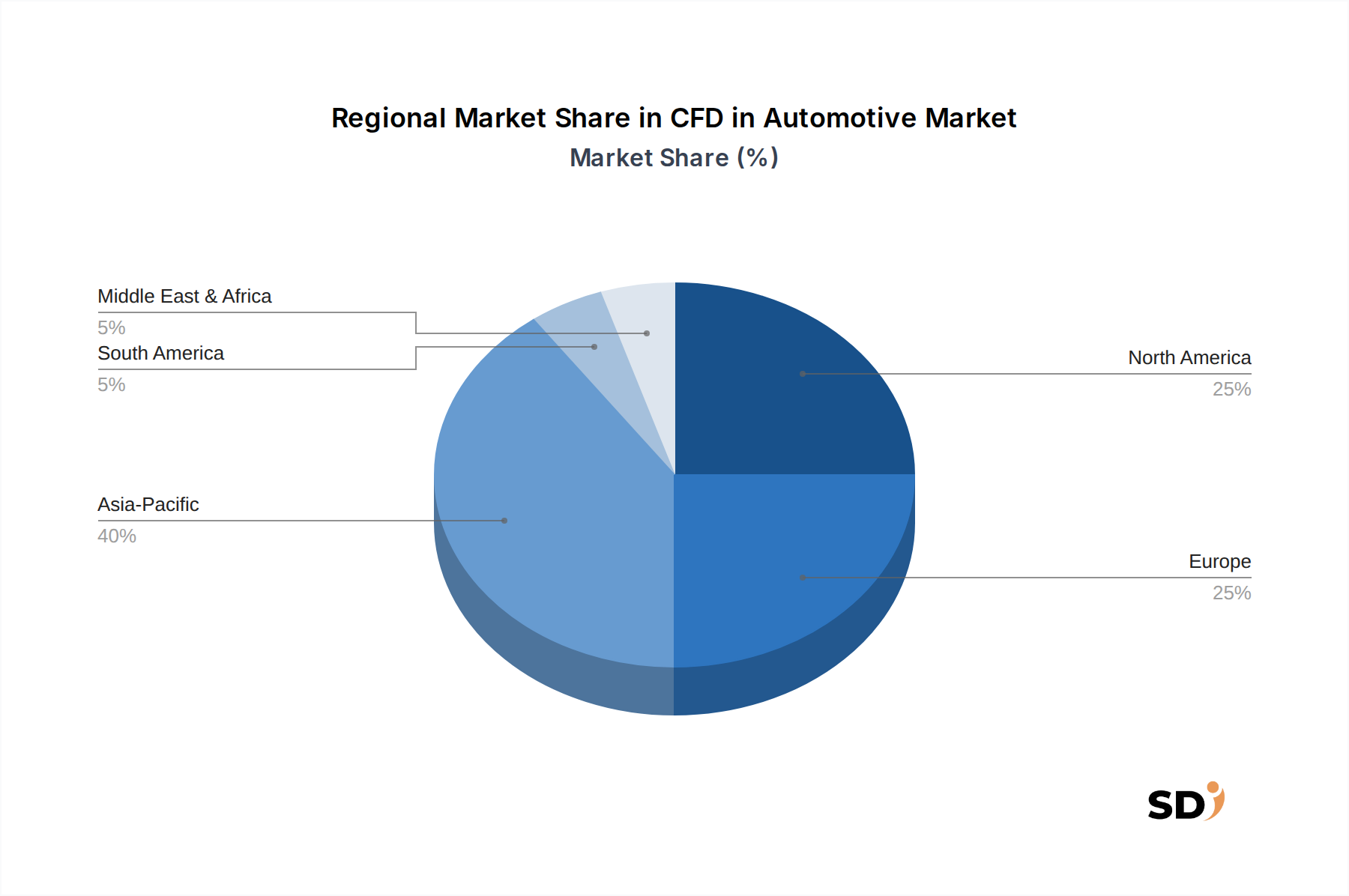

自動車CFD市場のグローバル市場は、採用、成長ドライバー、市場成熟度において顕著な地域格差を示しています。これらの地域特有のニュアンスを理解することは、戦略計画と市場浸透にとって重要です。

アジア太平洋地域は、中国、インド、日本、韓国などの強力な自動車生産拠点に牽引され、自動車CFD市場で最も急速に成長する地域になると予測されています。この地域は、特に電気自動車市場セグメントにおける自動車研究開発への投資の増加から恩恵を受けており、地元のメーカーが急速に拡大しています。ここでの主な需要ドライバーは、車両製造の総量と、燃費および排出ガス削減に関する規制圧力の増加であり、自動車OEM市場は高度なシミュレーション技術の採用を推進しています。西側市場と比較してCFD普及の低い基盤から始まりますが、研究機関およびエンジニアリングサービスプロバイダーの急速な拡大と、デジタル化を促進する政府のイニシアチブが、その高いCAGRに貢献しています。

ヨーロッパは、自動車CFD市場において非常に成熟した重要な市場です。自動車エンジニアリングの強固な遺産と厳格な環境規制(例:Euro 7基準)により、ヨーロッパのメーカーは、空力最適化、熱管理、パワートレイン開発のためのCFDの早期かつ広範な採用者です。主要な自動車OEM市場およびティア1サプライヤーの本拠地であるドイツ、フランス、英国などの国々は、高級車、高性能車、商用車のイノベーションをリードしています。主な需要ドライバーは、性能向上、厳格な排出ガス基準への準拠、および将来のモビリティソリューションに関する高度な研究のための継続的なイノベーションです。地域CAGRは安定しており、技術的進歩の積み重ねと複雑な多物理現象シミュレーションに焦点を当てた、高度に普及した市場を反映しています。

北米も自動車CFD市場でかなりのシェアを占めており、かなりの研究開発支出、電気自動車への強い注力、および自動運転技術の開発が特徴です。特に米国は、競争の激しい自動車セクターと、推進システムおよび車両アーキテクチャにおける継続的なイノベーションにより、需要を牽引しています。主な需要ドライバーは、技術的リーダーシップの推進、空力およびセンサー性能が重要な先進運転支援システム(ADAS)の開発、および次世代電気自動車市場設計への投資です。この地域市場は、AI/MLとCFDを統合して、より迅速な設計反復と予測メンテナンスに焦点を当て、着実に拡大しています。

世界の他の地域(南米、中東、アフリカを含む)は、 collectively、自動車CFD市場のより小さく、しかし新興のセグメントを表しています。採用率は成熟市場と比較して低いですが、自動車製造能力が発展している国々や、セクターへの外国直接投資の増加が見られる国々で成長が見られます。主な需要ドライバーは、車両の現地生産、国際排出基準の漸進的な導入、およびグローバル自動車OEM市場からの技術移転を含みます。ここでの市場はそれほど飽和しておらず、産業化とエンジニアリング能力の成熟に伴って成長の機会をもたらし、基本的な空力および熱解析に焦点を当てています。

持続可能性と環境・社会・ガバナンス(ESG)の圧力は、自動車CFD市場をますます再形成しており、メーカーは車両ライフサイクル全体にわたってこれらの考慮事項を統合することを推進しています。厳格な炭素排出目標(例:EUのFit for 55パッケージ、世界的なカーボンニュートラルへのコミットメント)などの環境規制は、燃費の向上とゼロエミッション車の広範な採用を必要とし、車両設計に直接影響を与えます。CFDは、ドラッグを削減し、電気自動車の航続距離を大幅に延長し、従来のパワートレインの燃費を向上させる精密な空力最適化を可能にすることで、この移行において重要な役割を果たします。これは、運用上の炭素排出量の削減に直接貢献します。

さらに、CFDは電気自動車市場のバッテリーパックと電動モーターの熱管理を最適化するために不可欠であり、持続可能な製品設計の重要な側面である効率と長寿命を保証します。排出量を超えて、循環経済の指令は、材料選択と製造プロセスに影響を与えています。CFDは、軽量でリサイクルされた材料の性能をシミュレートし、エンジニアが効率的かつ持続可能なコンポーネントを設計するのを助け、さまざまな材料選択の環境影響を評価することができます。ESG投資家基準はまた、自動車OEM市場に持続可能な実践へのコミットメントを示すことを要求しています。CFDを活用して、より環境に優しい製品とプロセスを革新することにより、企業はESG評価を向上させ、責任ある投資を引き付け、肯定的なブランドイメージを構築することができます。シミュレーションソフトウェア市場が設計を仮想的に検証できる能力は、物理的プロトタイプの必要性を減らし、それによって広範な物理的テストに関連する材料廃棄物、エネルギー消費、および物流排出量を最小限に抑え、より広範な持続可能性目標に直接整合します。

自動車CFD市場における価格ダイナミクスは複雑であり、ソフトウェアライセンスモデル、バリューチェーンのポジショニング、および競争の激しさによって影響を受けます。CFDソフトウェアライセンスの平均販売価格(ASP)は、機能、ソルバー機能、および展開方法に基づいて大きく異なります。永久ライセンスは、歴史的に高い初期費用を要求していましたが、業界はサブスクリプションベースのモデルにますます移行しており、初期支出は低いものの、ベンダーにとっては継続的な収益の流れを保証します。この移行は利益構造に影響を与え、ソフトウェアプロバイダーにとってはより予測可能な収益の流れを支持し、エンドユーザー、特に小規模な自動車部品サプライヤーおよびエンジニアリングサービスプロバイダーにとってはコストをより均等に分散させます。

自動車CFD市場における利益率圧力は、いくつかの要因に起因します。主要ベンダー(例:Ansys、Dassault Systèmes、Siemens)間の激しい競争は、革新と機能差別化の継続的な必要性を推進しており、これは費用がかかる可能性があります。OpenFOAMのようなオープンソースCFDツールの台頭も、一部の市場セグメントに対して費用効果の高い代替手段を提供することにより、特に複雑度の低いアプリケーションでは、専有ソフトウェア市場の価格設定に下方圧力を導入しています。さらに、電気自動車市場および自動運転セグメント内での特殊なアプリケーションの需要の増加は、ベンダーに研究開発への多額の投資を要求しており、プレミアム価格設定または市場シェアの拡大によって一致しない場合、利益率を圧迫する可能性があります。

エンドユーザーにとっての主要なコストレバーには、オンプレミスまたはクラウドベースの高性能コンピューティング市場インフラストラクチャのコスト、および高度なCFDツールを運用するために必要な専門知識が含まれます。しかし、CFDの価値提案は、物理的プロトタイピングコストを大幅に削減し、市場投入までの時間を加速する能力にあります。この定量化可能な投資収益率は、しばしば高品質シミュレーションソフトウェア市場のプレミアム価格設定を正当化します。トレーニング、コンサルティング、カスタマイズを含むサービス利益率は、必要な専門知識の特殊な性質により、一般的に堅調なままです。

日本の自動車分野におけるCFD市場は、成熟した産業基盤と技術革新への強いコミットメントに支えられ、着実な成長を遂げています。経済産業省(METI)などの公的機関や、日本自動車研究所(JARI)のような研究機関の報告によると、国内の自動車市場規模は数兆円規模であり、CFDの活用は、燃費規制の強化やCO2排出量削減目標の達成に向けて不可欠となっています。特に、国内ではトヨタ自動車、日産自動車、ホンダなどの大手自動車メーカーが、空力性能の最適化、EVバッテリーの熱管理、パワートレイン効率の向上にCFDを積極的に導入しています。これらの企業は、自動車OEM市場の主要プレイヤーであり、長年の経験と先進的な研究開発能力を持っています。また、デンソー、アイシンなどの部品サプライヤーも、高度なコンポーネント設計のためにCFDソリューションを活用しており、国内の自動車部品サプライヤーとして重要な位置を占めています。

日本の規制フレームワークにおいては、自動車の安全性と環境性能に関する様々な基準が存在しますが、CFDの適用に直接関連する主要なものは、自動車燃費基準(経済産業省が管轄)や、各メーカーが遵守するISOなどの国際規格に準拠した製品開発プロセスです。これらの基準は、車両の設計段階からCFDによる精緻なシミュレーションを必要とします。流通チャネルとしては、グローバルなソフトウェアベンダー(Ansys、Siemens Digital Industries Software、Dassault Systèmesなど)が日本法人を通じて、または代理店を通じて、高度なCFDソフトウェアを提供しています。これらのベンダーは、日本の自動車メーカーやサプライヤーと強固な関係を築いています。消費者行動においては、品質、信頼性、そして環境性能への関心が高い傾向があります。これは、CFDによる性能向上や効率改善が、最終製品の競争力に直結するため、企業にとって重要な要素となります。

近年、日本の自動車業界は、CASE(Connected, Autonomous, Shared, Electric)技術へのシフトを加速させており、これに伴い、CFDの適用範囲も拡大しています。特に、自動運転車のセンサー性能評価における空力影響や、次世代バッテリーの熱暴走予測など、より高度で複雑なシミュレーションニーズが高まっています。このため、クラウドベースのCFDソリューションの導入や、AI/MLとの連携によるシミュレーションの高速化・自動化も進展しており、日本の自動車産業におけるCFDの重要性は今後も増していくと予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査に重点を置いており、データ収集全体の約75%を占めています。このアプローチにより、CFD in Automotiveバリューチェーン全体における業界専門家および主要なステークホルダーからの、リアルタイムな市場インサイトと検証が確実に統合されます。インタビューは、構造化および半構造化アンケートを組み合わせて実施され、定量的データ収集と、市場のニュアンス、技術トレンド、競争環境、将来の見通しに関する質的な詳細分析の両方が可能になります。

インタビュー対象となった主要なステークホルダーには以下が含まれます。

一次調査の参加者は、市場の多様な層を代表しています。これには以下が含まれます。

この直接的な関与により、市場のダイナミクス、戦略的イニシアチブ、および未充足のニーズに関する貴重なインサイトが得られ、調査結果の精度と関連性が向上します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| CAE/シミュレーションエンジニアリング部門の責任者 | 35% |

| 製品管理担当副社長/ディレクター(CFDソフトウェア) | 30% |

| 主要空力エンジニア/熱エンジニア | 20% |

| R&Dディレクター、パワートレイン/EVシミュレーション | 15% |

| Company Type | Representation (%) |

|---|---|

| CFDソフトウェアベンダー | 30% |

| 自動車OEM | 30% |

| ティア1自動車部品サプライヤー | 20% |

| 自動車エンジニアリングサービスプロバイダー | 15% |

| モータースポーツチーム/研究機関 | 5% |

二次調査は、方法論の残りの25%を構成し、市場理解と定量的データ検証のための基盤となります。この段階では、信頼できる権威ある情報源から広範なデータ収集を行い、包括的な市場の状況を構築します。当社の情報源には以下が含まれます。

二次調査段階で収集されたすべてのデータは、信頼性を確保するために綿密に相互参照および検証されます。すべてのレポートは購入日までの最新情報に更新され、最新の市場インテリジェンスが反映されるようにしています。

当社の市場推定フレームワークは、トップダウンとボトムアップのアプローチを堅牢に組み合わせ、多段階のデータトライアンギュレーションで補完することにより、精度と信頼性を確保しています。予測期間は2026年から2034年までです。

ボトムアップアプローチ:この手法は、ミクロレベルから市場規模を推定することから始まります。この計算に使用される主要な変数は次のとおりです。

トップダウンアプローチ:この手法は、自動車業界全体を評価し、それをCFD in Automotive市場にセグメント化することを含みます。マクロ経済指標、業界成長率、自動車生産予測を使用して初期の市場推定値を導き出し、詳細なセグメンテーションを通じてそれを洗練させます。

データトライアンギュレーション:当社の推定値は、一次および二次情報源の両方からの複数のデータポイントを使用して厳密に相互検証されます。これには、さまざまな方法(例:ベンダー収益、エンドユーザー支出、導入ベース分析)から導き出されたデータを比較して、不一致を特定および調整し、非常に信頼性の高い市場規模推定につながります。

データ整合性と分析の厳密性に対する当社のコミットメントは最優先事項です。市場数値および予測のデータ精度レベルは85〜90%と推定されます。この高い精度レベルは、多段階の品質管理プロセスを通じて達成されます。

自動車におけるCFDは、主に空気力学解析、熱管理、パワートレインシミュレーション、電気自動車設計に適用されます。これらの用途は、さまざまな車両タイプの車両性能と効率を最適化します。

Ansys、Dassault Systèmes、CD Adapco Groupなどの主要企業は、CFDソフトウェア機能を一貫して進歩させています。特定の最近のM&Aや製品発売は提供されたデータには詳述されていませんが、これらの企業は継続的な業界イノベーションに貢献しています。

障壁には、複雑なソフトウェア開発のための高い研究開発投資と、専門知識の必要性が含まれます。AnsysやDassault Systèmesのような確立されたプロバイダーは、セクター内の広範な知的財産と顧客関係により、強力な市場地位を維持しています。

自動車におけるCFD市場は、2025年に28億3,000万ドルと評価されました。2033年までの年平均成長率(CAGR)6.5%で成長すると予測されており、持続的な市場拡大を示しています。

CFDシミュレーションは、車両の空気力学を最適化し、燃費を改善し、排出ガスを削減することによって、持続可能性を直接サポートします。電気自動車の熱管理に不可欠であり、バッテリー寿命を延ばし、よりグリーンな輸送ソリューションを促進します。

主なトレンドには、アクセシビリティとスケーラビリティを強化するためのクラウドベースの導入の増加が含まれます。さらなるイノベーションには、より高速なシミュレーションのためのAI/MLの統合と、複雑なEVパワートレインおよびバッテリーシステムのための高度なモデリング機能の開発が含まれます。