1. 心なし円筒研削盤市場を形成する技術革新は何ですか?

高度な自動化、予知保全のためのAI統合、および強化されたセンサー技術により、精度と効率が向上しています。開発は、スループットの最適化と材料廃棄物の削減に焦点を当てており、機械設計と制御システムに影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

心なし円筒研削盤

心なし円筒研削盤Senior Research Analyst

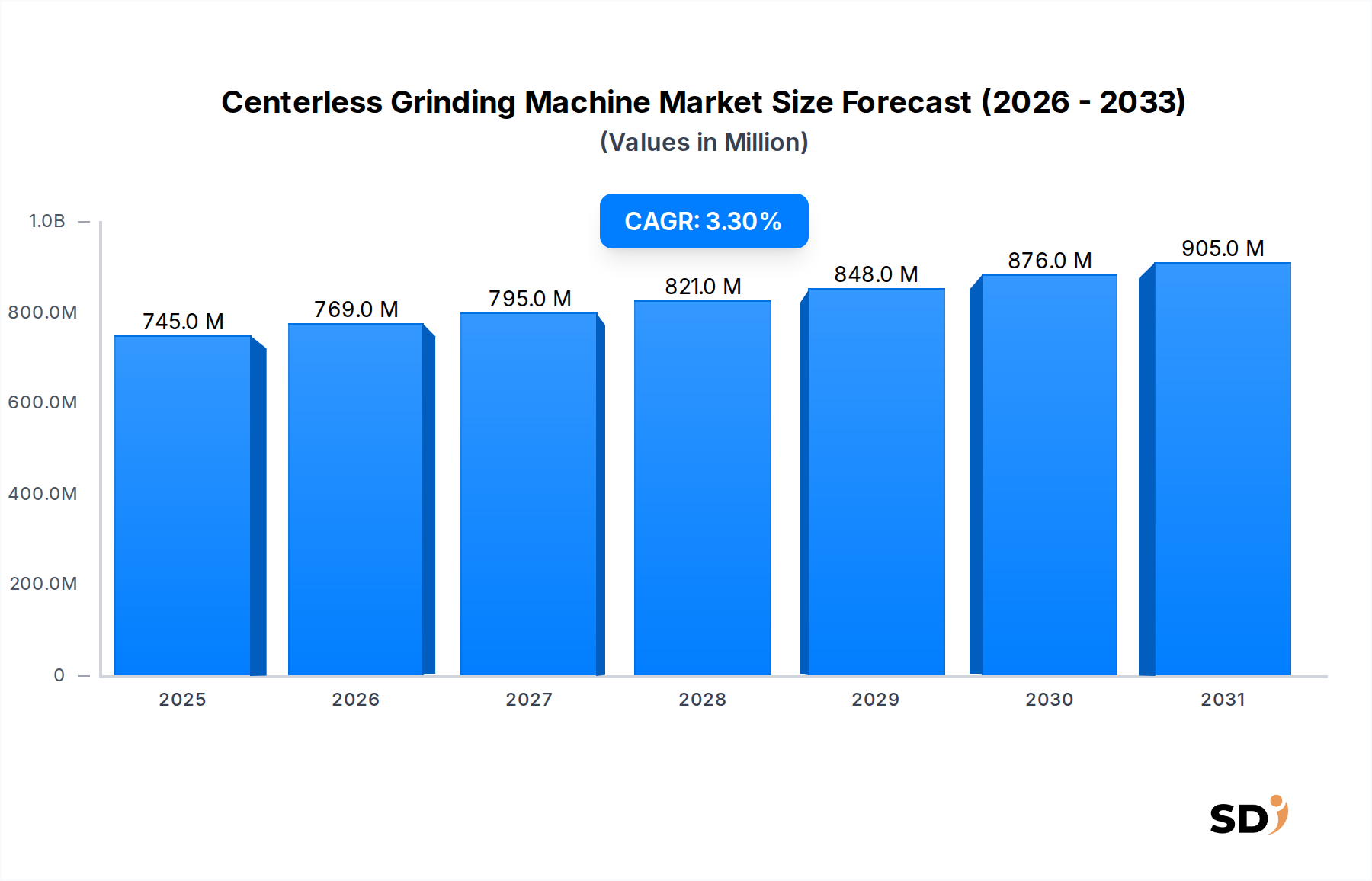

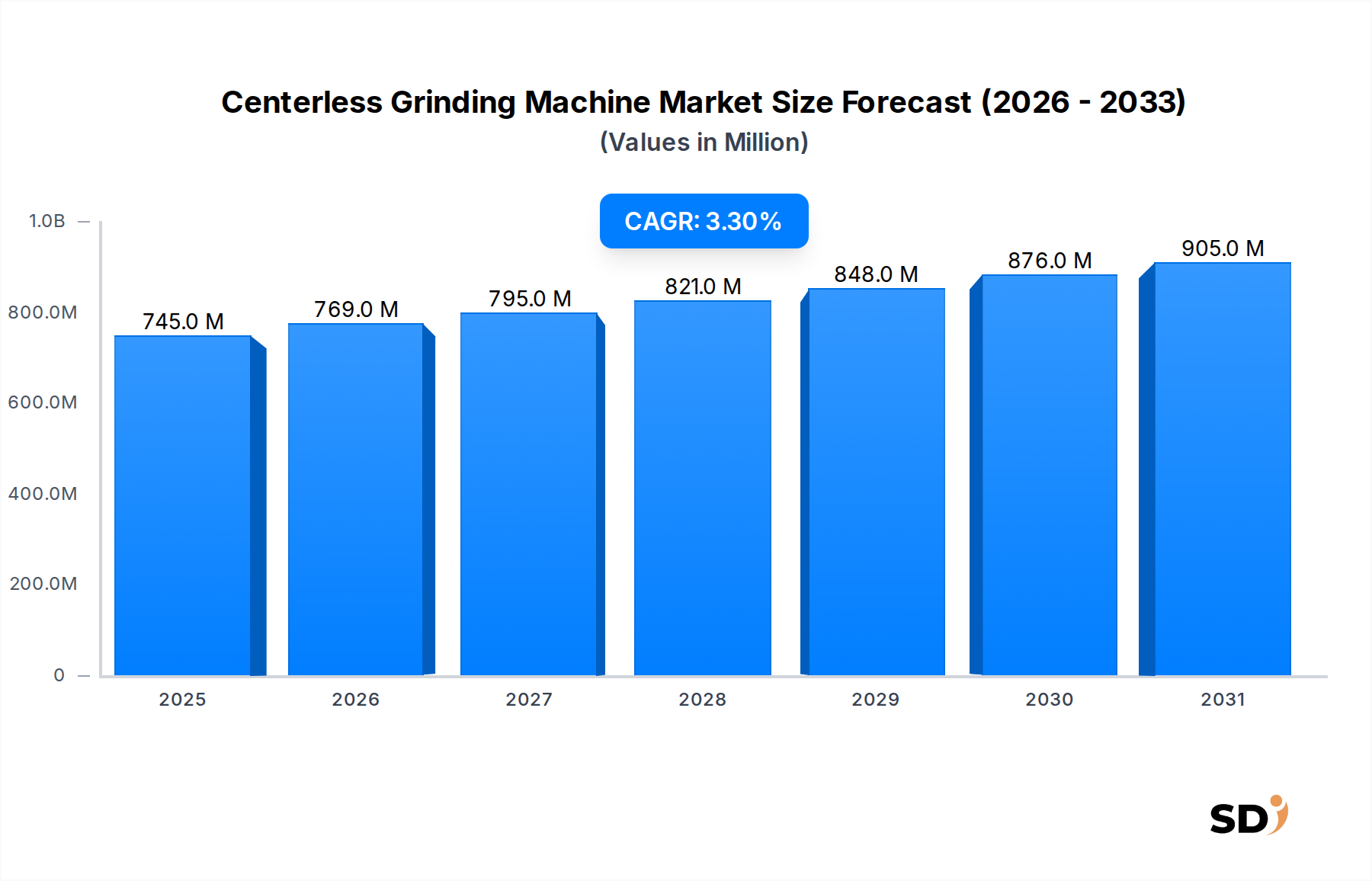

世界のセンターレス研削盤市場は、2025年に推定7億4,470万米ドル(約1,117億円)と評価され、2025年から2032年まで3.3%の年平均成長率(CAGR)で拡大すると予測されています。この堅調な成長軌道は、自動車、航空宇宙・防衛、医療機器、産業製造など、多様な最終用途産業における高精度部品への需要の高まりに支えられています。センターレス研削の固有の利点、すなわち高い生産率、優れた表面仕上げ、厳密な寸法公差は、現代の製造業において重要なプロセスとしての地位を確立しています。産業オートメーションへの広範なトレンド、インダストリー4.0技術の統合、厳格な仕上げ作業を必要とする先進材料の普及といったマクロ的な追い風が、重要な推進要因となっています。航空宇宙・防衛市場や医療機器製造市場などの分野における部品形状の複雑化と、軽量で高性能な部品への需要は、高度なセンターレス研削ソリューションの採用をさらに増幅させています。研削ホイール技術の革新、ロボットによるローディング/アンローディングなどの自動化機能の強化、インテリジェント制御システムの開発は、運用効率と精度を向上させ、センターレス研削盤の適用範囲を広げています。さらに、電気自動車の生産と、精度が求められるエンジンおよびパワートレイン部品を必要とする厳格な排出ガス規制によって牽引される、勃興期の自動車製造市場は、相当な需要を生み出す源泉となっています。メーカーが生産ワークフローを最適化し、人件費を削減しようとするにつれて、全自動および半自動センターレス研削システムの統合が勢いを増しています。競争環境は、より広範な材料と複雑な形状を、増強された精度と再現性で処理できる技術的に高度な機械を導入するために継続的に研究開発に投資する、確立されたプレーヤーによって特徴づけられています。市場価値は2032年までに約9億3,240万米ドル(約1,399億円)に達すると予想されており、世界中で持続的なイノベーションと産業用途の拡大を反映しています。

「機械タイプ」セグメントは、センターレス研削盤市場を通し研削(Through-Feed Centerless)、インフィード(Plunge)研削(In-Feed (Plunge) Centerless)、エンドフィード研削(End-Feed Centerless)、およびその他に分類します。この中で、通し研削(Through-Feed Centerless)研削セグメントは、円筒部品の大量かつ連続生産における比類なき利点により、主要な収益シェアを占めると予想されています。この機械タイプは、研削ホイールとレギュレーティングホイールの間をワークピースが連続的に通過することを可能にし、シャフト、ピン、ロッド、チューブなどの長くて細い部品の加工に最適です。一様な直径と長さ全体で最小限のテーパーを持つ部品を処理する際の効率は、さまざまな産業用途で広く採用されている主な要因です。一貫した品質と優れた表面仕上げで高い生産率を達成する能力は、しばしば後続の仕上げ作業の必要性を減らし、コスト効率とスループットに焦点を当てるメーカーにとって好ましい選択肢となります。高度な通し研削(Through-Feed Centerless)ソリューションを提供する主要プレーヤーには、Schaudt Mikrosa、JUNKER、KMT Precision Grinding、Glebarが含まれており、これらは自動化と精度の強化された機能で製品を継続的に改良しています。特に、転動体、レース、ピンの非常に厳密な公差と滑らかな表面仕上げを必要とするベアリング製造市場からの需要は、通し研削(Through-Feed)セグメントを著しく後押ししています。さらに、硬化鋼や合金からセラミックスや複合材に至るまで、多様な材料を処理できるセグメントの汎用性は、新しい材料が常に導入されている進化する製造状況におけるその関連性を保証します。デジタル制御、リアルタイム監視、適応研削技術の継続的な統合は、通し研削(Through-Feed)システムの精度と運用柔軟性をさらに向上させ、市場の優位性を確固たるものにしています。インフィード(In-Feed)およびエンドフィード(End-Feed)方式は、ショルダー研削やテーパー部品などの特定の用途に対応しますが、大量生産環境における通し研削(Through-Feed)センターレス研削盤のより広範な適用性と効率性は、センターレス研削盤市場全体におけるその持続的なリーダーシップポジションを保証します。

センターレス研削盤市場は、主にいくつかの重要な需要ドライバーと技術的進歩によって推進されています。重要なドライバーの1つは、特に精度が最優先される産業において、優れた表面仕上げと非常に厳密な寸法公差を持つ部品への要求の高まりです。例えば、自動車製造市場は、表面粗さ値がRa 0.2 µm未満、直径公差が±1 µm以内の高精度なエンジン部品、トランスミッションシャフト、燃料噴射部品を必要としています。同様に、航空宇宙・防衛市場は、タービンシャフト、着陸装置部品、油圧部品にセンターレス研削を使用しており、部品の完全性と信頼性は研削精度に直接リンクしています。生体適合性材料と完璧な表面を必要とする医療機器製造市場の成長も、高度なセンターレス研削の需要を促進しています。超合金、セラミックス、複合材などの新しく先進的な材料の採用の増加は、従来の機械加工方法では加工が困難であり、高性能研削ソリューションの必要性をさらに推進します。センターレス研削は、幾何学的精度を維持しながら、これらの加工困難な材料を処理するための効果的な方法を提供します。さらに、産業オートメーションの広範なトレンドとインダストリー4.0原則の統合は、重要な加速要因です。メーカーは、ロボットローディングシステム、インプロセスゲージング、予知保全機能を備えた全自動および半自動センターレス研削盤への投資を増やしています。これは、生産効率とスループットを向上させるだけでなく、製造業における熟練労働者の不足という一般的な課題にも対応します。研磨材市場における継続的な革新は、より効率的で耐久性のある研削ホイールにつながり、センターレス研削盤の性能と能力に直接利益をもたらします。これらの高度な機械に関連する高い初期資本投資と操作の複雑さが制約となる可能性がありますが、精度、生産性、およびスクラップ率の削減における長期的なメリットは、これらの課題を大幅に緩和し、センターレス研削盤市場の堅調な成長を保証します。

センターレス研削盤市場は、グローバルリーダーと専門的な地域プレーヤーの両方が特徴的な、非常に競争の激しい景観を特徴としています。これらの企業は、さまざまな最終用途産業の進化する要求を満たすために、イノベーション、自動化、およびサービス提供の拡大に焦点を当てています。

センターレス研削盤市場は、精度、自動化、および材料加工能力の向上を目的とした一連の戦略的開発を経験しています。

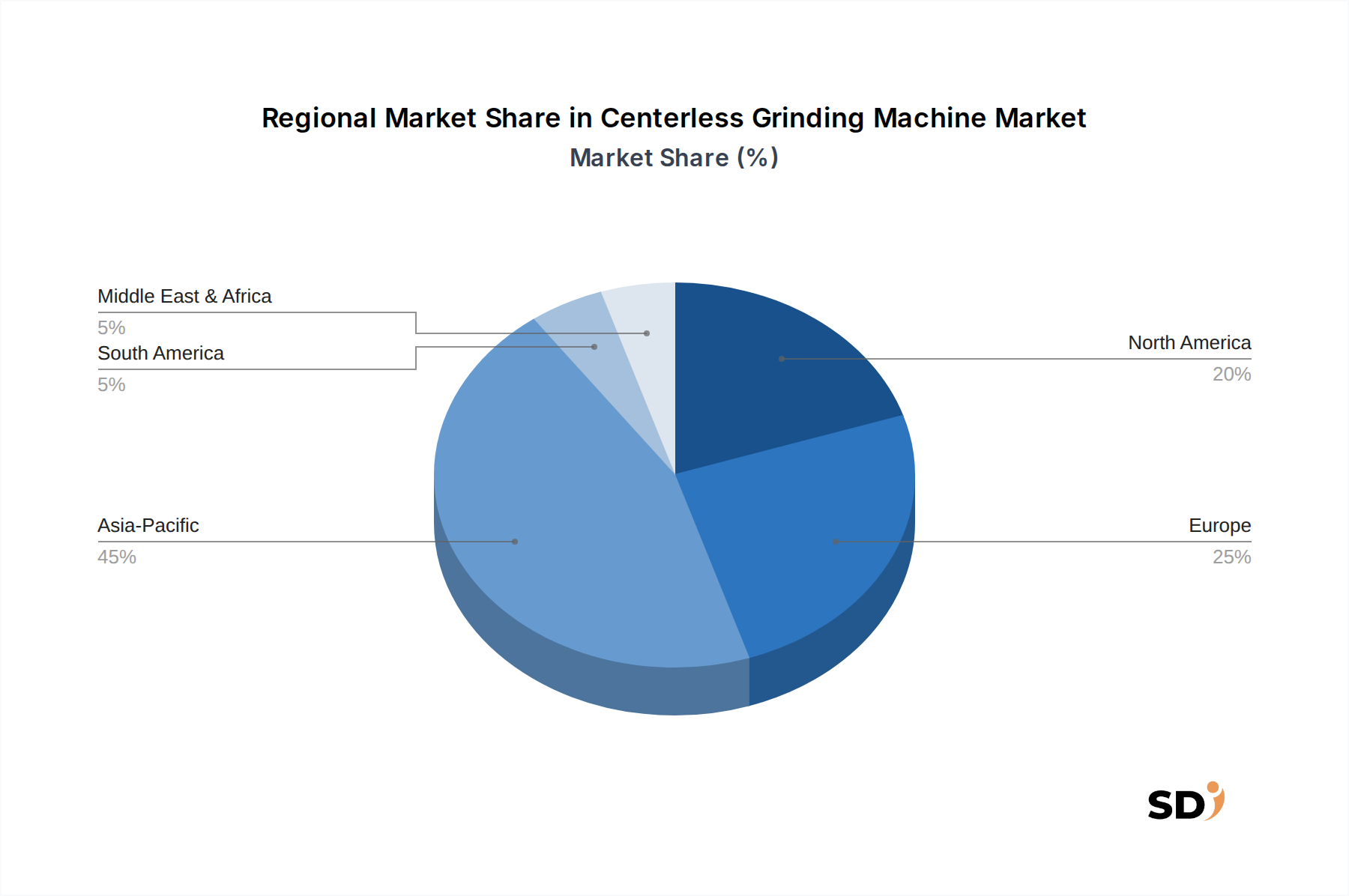

世界のセンターレス研削盤市場は、産業開発レベル、製造拠点、技術採用率の違いによって推進される、明確な地域ダイナミクスを示しています。

アジア太平洋地域は、センターレス研削盤市場で最も急速に成長している地域となる見込みです。中国、インド、日本、韓国などの国々は、堅調な製造業と産業インフラへの多額の投資により、主要な貢献者です。勃興期の自動車製造市場と、エレクトロニクス、医療機器、産業機械製造の拡大が、大量の精密研削ソリューションの需要を促進しています。この地域は、製造コストが低く、地域生産を促進する政府のイニシアチブから恩恵を受けています。主要プレーヤーは、この成長を活用するために、パートナーシップや地域の製造施設を通じてプレゼンスを拡大しており、より広範な研削盤市場でイノベーションを推進しています。

ヨーロッパは、センターレス研削盤市場の成熟した、しかし高価値なセグメントを表しています。ドイツ、イタリア、スイスなどの国々は、高度な製造業と精密工学の中心地です。需要は、複雑で高精度な部品向けの最先端研削技術を必要とする、この地域の強力な自動車、航空宇宙、医療機器産業によって牽引されています。厳格な品質基準と自動化およびインダストリー4.0統合への注力がこの市場を特徴づけており、高度に洗練された全自動センターレス研削盤の需要につながっています。

北米は、特に米国とカナダにおける大規模な自動車、航空宇宙・防衛、医療機器製造拠点の存在により、センターレス研削盤市場で相当なシェアを占めています。この地域は、技術的進歩、自動化、および先進材料を加工できる高性能機械を重視しています。研究開発への投資とスマート製造ソリューションの採用が、精密機械加工市場ソリューションへの堅調な需要とともに、主要な推進要因となっています。

中東・アフリカおよび南米地域は、センターレス研削盤の新興市場を表しています。これらの地域での成長は、産業化の進展、インフラ開発、および伝統的なセクターを超えた製造拠点の多様化によって促進されています。アジア太平洋、ヨーロッパ、北米と比較するとまだ初期段階ですが、これらの地域は、産業部門が成熟し、精密部品の需要が高まるにつれて、特に石油・ガス、自動車組立、一般産業製造において、将来の成長の可能性を提供しています。

センターレス研削盤市場における投資および資金調達活動は、主に技術的進歩、自動化統合、および高成長最終用途セグメントへの戦略的拡大の必要性によって推進されています。センターレス研削盤メーカー向けの特定のベンチャー資金調達ラウンドは、重機械産業の資本集約的な性質を考慮すると、それほど一般的ではありませんが、M&A活動と戦略的パートナーシップは依然として極めて重要です。過去2〜3年間で、高度な機能(例えば、積層造形専門知識や洗練された制御システム)を統合するために、より小規模で専門的な技術プロバイダーの買収が、より大規模な産業コングロマリットによって行われるという顕著なトレンドが見られました。資金は、自動化の強化、予知保全、および人工知能駆動のプロセス最適化を備えた次世代機械の研究開発にますます注がれています。多額の資本を引き付けているサブセグメントには、厳格な規制要件と複雑な形状が高度に専門化された研削ソリューションを必要とする、医療機器製造市場向けの機械に焦点を当てたものがあります。同様に、特に電気自動車部品向けの自動車製造市場を対象とした投資は堅調であり、セラミックスや先進合金などの材料の大量・高精度加工が可能な機械に焦点を当てています。さらに、企業は、特に急速に工業化が進むアジア太平洋地域において、地域の製造拠点の設立や合弁事業への参入を通じて、グローバルなフットプリントの拡大に投資しています。産業用ロボット市場のプレーヤー、ソフトウェア開発者、材料科学企業との戦略的パートナーシップは一般的であり、統合された製造ソリューションの作成と機械インテリジェンスの強化を目的としています。この資金調達の軌跡は、生産性と精度を重視した、よりスマートで、より統合された、アプリケーション固有の研削ソリューションへの市場シフトを強調しています。

センターレス研削盤市場は、自動化、デジタル化、および材料科学の進歩によって主に推進される、重要な技術進化を遂げています。2〜3の主要な破壊的技術がその将来の軌道を形作っています。

1. AI搭載適応研削およびプロセス最適化:人工知能(AI)および機械学習(ML)アルゴリズムの統合は、リアルタイムの適応制御を可能にすることにより、センターレス研削に革命をもたらしています。これらのシステムは、インプロセスセンサー(例:音響放出、振動、電力消費)からのデータを使用して、ホイール速度、送り速度、ドレッシングサイクルなどの研削パラメータを自律的に調整します。これにより、人間の介入が最小限に抑えられ、材料除去率が最適化され、熱的損傷が防止され、部品の品質と一貫性が大幅に向上します。採用のタイムラインは現在、初期から中期段階にあり、ハイエンドの機械にはすでにこれらの機能が組み込まれています。研究開発投資は、工具摩耗の予測分析、異常検知、自己補正メカニズムに焦点を当てており、相当なものです。この技術は、前例のない精度と効率を提供することにより、従来の、手動制御の研削を競争力のないものにして、既存のビジネスモデルを根本的に強化します。

2. 高度なセンサー統合とIoT接続:機械の状態、環境条件、ワークピース特性を継続的に監視するためのモノのインターネット(IoT)センサーの普及は、主要なイノベーションです。これらのセンサーは、状態監視、予知保全、および設備全体効率(OEE)分析のための豊富なデータストリームを提供します。クラウドプラットフォームとの統合により、リモート診断、フリート管理、およびデータ駆動型の意思決定が可能になります。高度なセンサー統合の採用タイムラインは急速であり、今後3〜5年以内に、ニッチなアプリケーションから新しい機械の標準機能へと移行します。研究開発は、小型化、堅牢性の向上、および工場管理システムとのシームレスなデータ統合に焦点を当てています。この技術は、機械の稼働時間を改善し、メンテナンスコストを削減し、製造プロセスに関するより深い洞察を提供することにより、特にCNC工作機械市場の文脈で、既存のモデルを強化します。

3. ハイブリッド研削と積層造形統合:直接的な代替ではありませんが、センターレス研削と積層造形(AM)プロセスの収束は、重要なイノベーションを表しています。AMはしばしばニアネットシェイプ部品を生成し、高精度な仕上げを必要とするため、センターレス研削は最終的な寸法精度と表面仕上げを達成するための補完的な後処理ステップとなります。さらに、AM機能と研削を含む除去プロセスを組み合わせたハイブリッド機械が登場しています。完全に統合されたハイブリッド研削ソリューションの採用タイムラインはより長く、広範な産業用途にはおそらく5〜10年かかりますが、専門的なアプリケーションはすでに登場しています。研究開発投資は、材料の互換性、プロセスチェーンの最適化、およびAMと研削間の移行の自動化に焦点を当てています。この技術は、脅威と機会の両方を提供します。それは、より複雑な部品形状を可能にすることにより、伝統的な純粋除去ワークフローを脅かしますが、AM部品の高品質な仕上げを達成するために研削の不可欠な役割を強化し、より広範な研削盤市場の範囲を拡大します。

日本のセンターレス研削盤市場は、その高度な製造業基盤と精度への継続的な追求により、世界市場において重要な位置を占めています。日本市場の規模は、GDPに占める製造業の比率の高さと、自動車、航空宇宙、高度なエレクトロニクス、精密機械などの主要産業からの需要によって形成されています。これらの産業は、微細な公差と優れた表面品質を要求される部品の生産に大きく依存しており、センターレス研削盤の高度な機能に対する需要を促進しています。市場は、成熟した経済における成熟した市場の典型であり、安定した、しかし着実な成長を示しています。この成長は、インダストリー4.0およびスマートファクトリーの原則の採用、ならびに継続的な技術革新によってさらに後押しされています。国内の主要企業としては、Koyo Machineryが挙げられます。同社は、日本の精密工学の伝統を活かした、高度に自動化されたセンターレス研削盤を提供しており、国内の多様な産業ニーズに応えています。これらの企業は、自動車部品(エンジン部品、ギアなど)、ベアリング、医療機器(インプラント、外科用器具)、および精密機器の製造において重要な役割を果たしています。日本の規制および規格フレームワークは、製品の安全性と品質を確保する上で極めて重要です。センターレス研削盤は、工作機械に適用される場合、JIS(日本産業規格)などの業界標準に準拠する必要があります。また、電力消費や安全機能に関する電気機械安全規制も適用される可能性があります。最終製品の性質によっては、食品産業機器(食品衛生法)や医療機器(薬機法)など、関連する最終用途産業の規制も間接的に影響を与える可能性があります。日本の消費者は、品質、信頼性、および耐久性を重視する傾向があります。そのため、メーカーは、これらの期待に応えるために、高精度で長寿命の機械を開発しています。流通チャネルは、直接販売、代理店ネットワーク、および専門商社を通じて確立されており、顧客に技術サポートとアフターサービスを提供しています。特に、自動車産業におけるOEMや大手ティア1サプライヤーとの長期的な関係が、市場の安定に貢献しています。円建てでの市場規模は、世界の市場価値が2032年までに約9億3,240万米ドル(約1,399億円)に達すると予測されていることを考慮すると、数十億〜数百億円規模と推定され、その成長は熟練労働者の高齢化と、自動化ソリューションへの投資によってさらに推進されると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の礎をなし、調査全体の約75%を占めます。この堅牢なアプローチにより、バリューチェーン全体にわたる業界関係者から直接、一次的かつリアルタイムのインサイトを収集することが保証されます。当社の方法論には、主要なオピニオンリーダー、意思決定者、およびオペレーションの専門家との広範かつ詳細なインタビューやターゲットを絞った調査の実施が含まれます。これらのやり取りは、定性的および定量的データを収集し、二次的な発見を検証し、センターレス研削盤市場に特有のニュアンスのある市場ダイナミクス、新たなトレンド、および競合インテリジェンスを明らかにすることを目的として、綿密に構造化されています。

当社の一次インタビューでは、特に以下の関係者にご協力いただきました:

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション担当副社長 / 製造ディレクター | 30% |

| 製品ラインマネージャー / 研究開発マネージャー | 25% |

| 営業・マーケティングディレクター | 25% |

| チーフエンジニア / シニアプロセスエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| センターレス研削盤メーカー (OEM) | 35% |

| 精密部品メーカー (エンドユーザー) | 30% |

| 研削砥石・研磨材サプライヤー | 15% |

| 工作機械販売代理店・インテグレーター | 10% |

| 産業オートメーション・制御システムプロバイダー | 10% |

一次調査を補完するものとして、二次調査は調査方法論の約25%を構成します。この段階では、既存のデータ、出版物、およびレポートを包括的にレビューし、市場の基本的な理解を構築し、マクロおよびミクロ経済的要因を特定し、一次調査の結果を裏付けます。当社の調査では、データの整合性とカバレッジの広さを確保するために、さまざまな評判が高く偏りのない情報源を活用しています。

主な二次データソースには以下が含まれます:

オリジナリティを維持し、データの循環を防ぐために、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場規模算出と予測方法論は、トップダウンアプローチとボトムアップアプローチを統合し、多層的なデータトライアンギュレーションと組み合わせて、堅牢で正確な市場推定を保証します。トップダウンアプローチは、マクロ経済指標と広範な業界トレンドから始まり、市場を特定の製品タイプ、自動化レベル、および最終用途産業へと徐々にセグメント化します。逆に、ボトムアップアプローチは、個々の企業の収益、出荷台数、平均販売価格、および地域的な需要ドライバーからの市場データを集計して、総市場規模を構築します。

ボトムアップ市場規模算出に利用される特定の指標と変数は以下のとおりです:

市場推定は、機械タイプ (スルーフィード、インフィード、エンドフィード)、自動化レベル (手動、半自動、全自動)、研削砥石構成 (シングル、ダブル、マルチ)、機械サイズ (小、中、大)、最終用途産業 (自動車、航空宇宙・防衛、産業製造、ベアリング製造、医療機器、その他) によって細かくセグメント化され、さらに地域および国別に広範にセグメント化されます。

データ精度と信頼性の最高水準を確保することは最優先事項です。当社の市場数値および予測について、推定データ精度レベルを88〜90%保証します。この高い精度レベルは、厳格なデータトライアンギュレーション、一次および二次調査結果の相互検証、および業界専門家との反復的なフィードバックループを通じて達成されます。すべての定性的および定量的インサイトは、シニアアナリストによる厳格な社内レビュープロセスを経ます。さらに、当社の市場調査レポートは、購入日までに動的に更新され、最新の市場動向、技術進歩、および経済的変動を組み込み、クライアントに最も最新かつ関連性の高い市場インテリジェンスを提供します。

高度な自動化、予知保全のためのAI統合、および強化されたセンサー技術により、精度と効率が向上しています。開発は、スループットの最適化と材料廃棄物の削減に焦点を当てており、機械設計と制御システムに影響を与えています。

研究開発および製造のための高い設備投資、ならびに専門的なエンジニアリング知識の必要性が、重大な障壁となっています。Schaudt MikrosaやJUNKERのような確立されたプレイヤーは、広範な顧客基盤と特許技術から恩恵を受けており、競争上の優位性を築いています。

特にヨーロッパおよび北米における厳格な安全基準と環境規制は、機械の操作および廃棄物処理のコンプライアンスを義務付けています。製造業者は、特定の性能および排出基準を遵守する必要があり、設計および運用コストに影響を与えます。

エネルギー効率、冷却剤使用量の削減、および機械部品でのリサイクル可能な材料の使用が、主要な持続可能性ドライバーです。製造業者は、最適化されたプロセスと機械寿命の延長を通じて、環境への影響を最小限に抑えることを目指しています。

市場は、スルーフィードおよびインフィード(プランジ)心なしを含む機械タイプ、および最終用途産業によってセグメント化されています。自動車、航空宇宙・防衛、ベアリング製造部門は、高精度部品の要件が高いため、主要なアプリケーションです。

製造活動の再開とサプライチェーンの安定化により、市場は回復しました。長期的な構造的シフトには、自動化およびロボット研削ソリューションへの需要増加が含まれており、世界中の産業全体でレジリエンスと効率を向上させる取り組みを反映しています。