1. ナノ-ITLAコヒーレント光モジュール市場をリードする地域とその理由は?

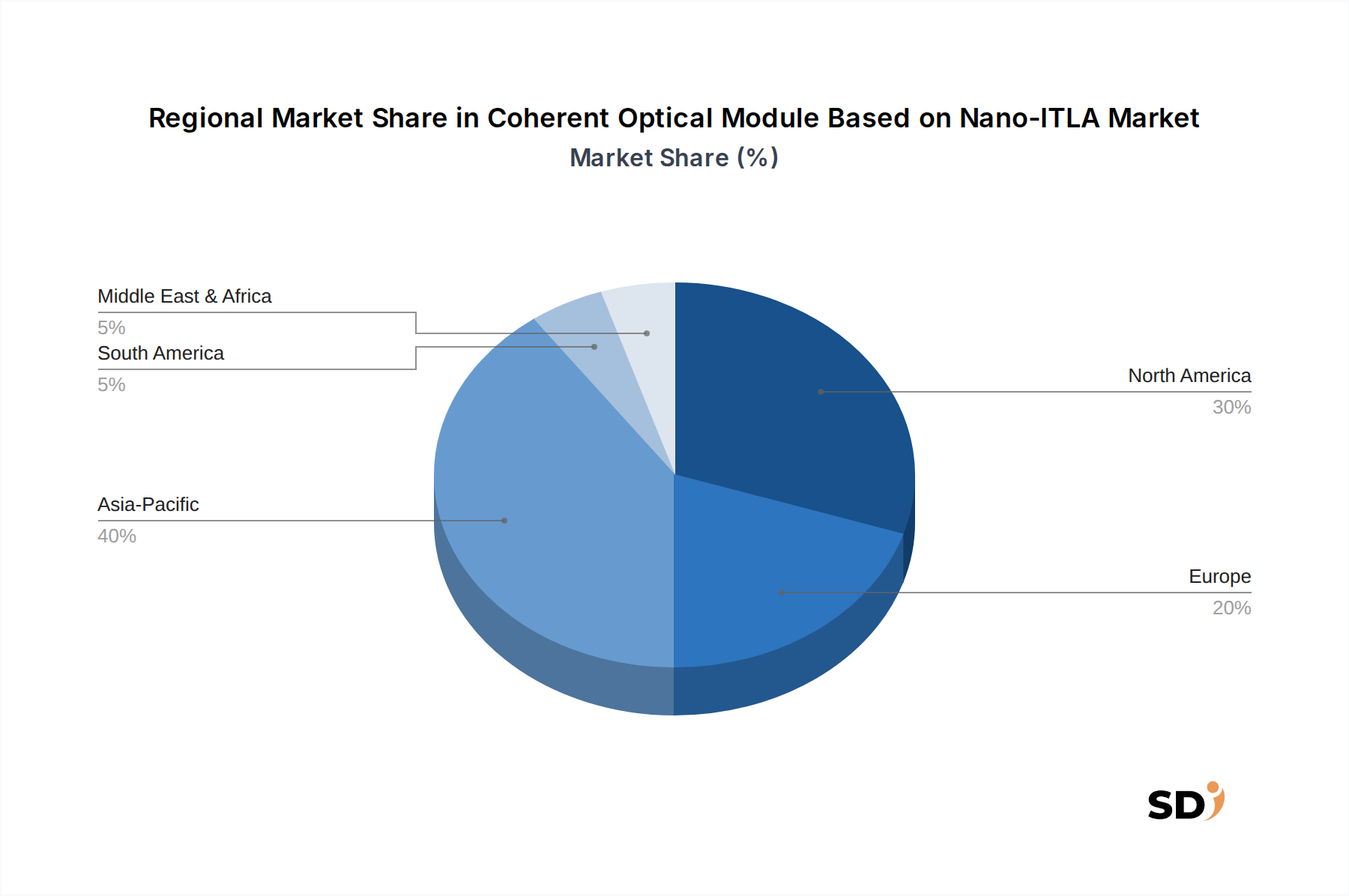

アジア太平洋地域が約40%のシェアを占め、支配的な地域と推定されています。これは、中国やインドなどの国における広範な5Gネットワーク展開、ハイパースケールデータセンターの拡張、そして堅調な電子機器製造基盤によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ナノ-ITLAベースのコヒーレント光モジュール

ナノ-ITLAベースのコヒーレント光モジュールSenior Research Analyst

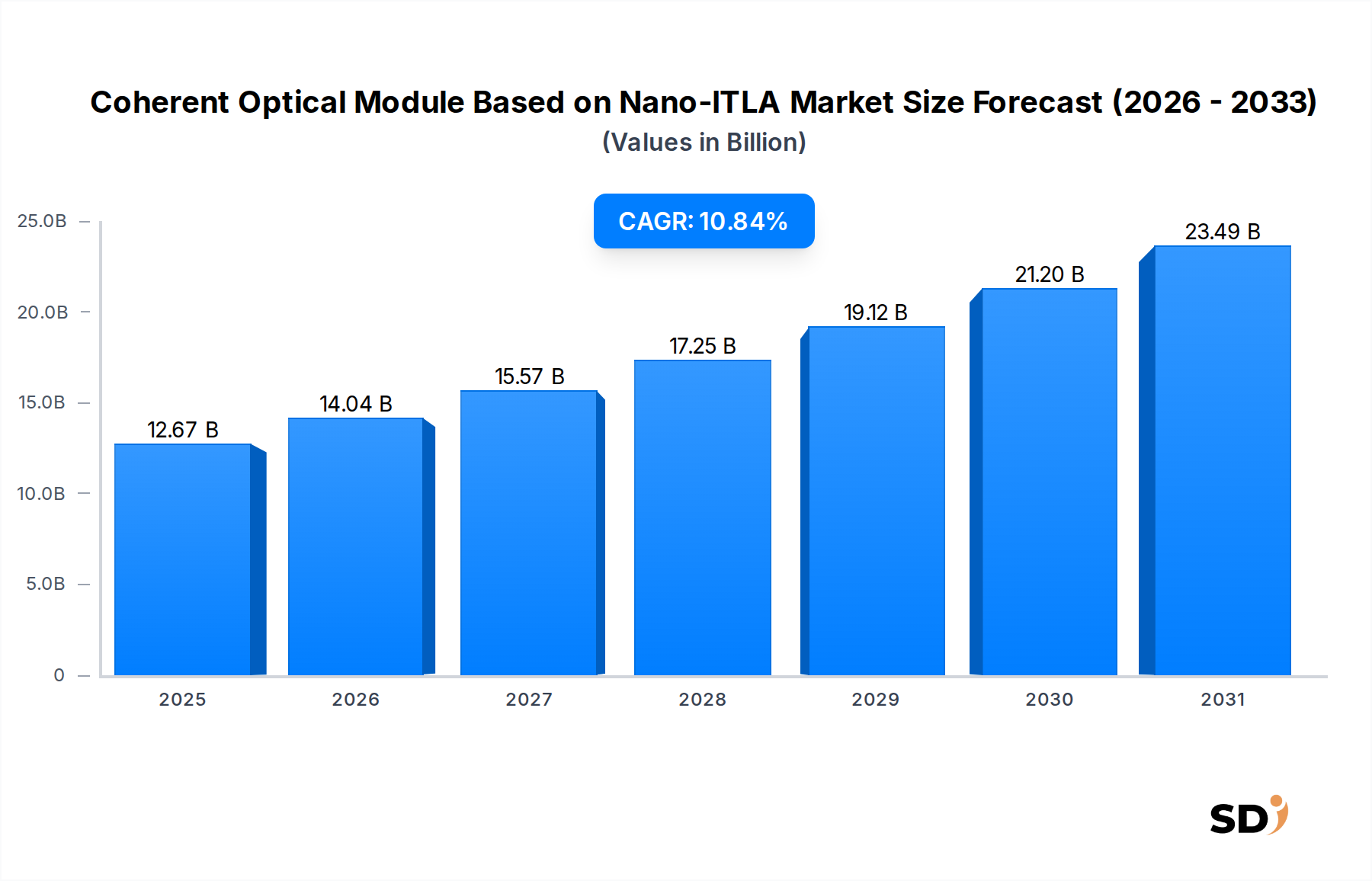

Nano-ITLAベースのコヒーレント光モジュール市場は、多様なネットワーク環境における高帯域幅データ伝送への飽くなき世界的な需要に牽引され、力強い拡大を経験しています。2024年の市場規模は126億7,000万ドルと推定され、2024年から2032年までの複合年間成長率(CAGR)は10.84%で、予測期間終了時には約291億5,000万ドルに達すると予測されています。この顕著な成長軌跡は、いくつかの重要な需要ドライバーとマクロ経済の追い風によって支えられています。

主な需要ドライバーには、世界的な5Gネットワーク展開の加速(より高い容量と低遅延の光伝送が必要)、Hyperscale Data Centers Marketの急速な拡大(ますます高密度で効率的なData Center Interconnect Marketソリューションが必要)、コヒーレントデジタル信号プロセッサ(DSP)および集積フォトニクスにおける継続的なイノベーションが含まれます。特にNano-ITLA(Integrated Tunable Laser Assembly)技術の登場は、コヒーレントモジュールの小型化、消費電力の削減、性能向上を可能にし、極めて重要です。これらの進歩は、メトロ、リージョナル、ロングホールネットワーク全体での広範な採用に不可欠です。市場はまた、CFP2-DCO Modules Marketなど、運用の柔軟性とコスト効率を提供する、よりコンパクトでプラグ可能なモジュール設計への戦略的なシフトからも恩恵を受けています。

クラウドコンピューティングの採用加速、人工知能(AI)および機械学習(ML)ワークロードの普及、産業全体でのデジタルインフラへの依存度増加といったマクロ経済の追い風は、前例のない帯域幅要件を生み出しています。さらに、データセンターおよびネットワーク運用におけるエネルギー効率の必要性は、ワットあたりのビット数が多い先進的なコヒーレント光モジュールへの需要を牽引しています。競争環境は激しいイノベーションが特徴であり、主要プレーヤーは、より高データレートのモジュール(例:400G Coherent Optical Modules Marketおよびそれ以降)の開発、および高度なPhotonic Integrated Circuit Market技術の統合に注力しています。将来的な見通しは、進行中のデジタルトランスフォーメーションイニシアチブ、スケーラブルで効率的な光伝送への継続的なニーズ、そしてより広範なOptical Fiber Communication Marketにおけるコヒーレント光学の継続的な技術的ブレークスルーによって、持続的な成長がもたらされることを示唆しています。

Nano-ITLAベースのコヒーレント光モジュール市場において、400Gコヒーレント光モジュールセグメントは現在、支配的な地位を占めており、最大の収益シェアを代表し、主要な成長エンジンとして機能しています。このセグメントの優位性は、パフォーマンス、コスト効率、消費電力の最適なバランスに起因しており、メトロおよびリージョナルネットワークから、ますます要求の厳しくなるロングホールおよびData Center Interconnect Marketシナリオまで、幅広いアプリケーションに非常に適しています。400Gコヒーレント技術の広範な採用は、既存のファイバーインフラストラクチャ上でスペクトル効率と伝送距離を大幅に増加させる能力によって燃料供給され、高価なファイバーアップグレードの必要性を遅らせています。これにより、400G Coherent Optical Modules Marketは、データトラフィックの増加に苦しむネットワークオペレーターにとって魅力的な投資となっています。

コヒーレントデジタル信号プロセッサ(DSP)の技術的進歩と、非常にコンパクトなNano-ITLAの統合は、400Gセグメントの重要な実現要因となっています。これらのイノベーションにより、QSFP-DDおよびOSFPなどのより小型のプラグ可能フォームファクタに400Gコヒーレント機能をパッケージ化することが可能になり、展開の柔軟性を高め、運用支出(OpEx)を削減します。この分野の主要プレーヤーには、Coherent Corp.、Lumentum Holdings Inc.、Infinera Corporation、Ciena Corporation、Huawei Technologies Co., Ltd.などが含まれ、400G製品の改良に多額の投資を行っており、しばしば独自のコヒーレントDSPを統合してパフォーマンスと電力効率を差別化しています。これらの企業は、Hyperscale Data Centers MarketおよびTelecommunications Infrastructure Marketを構築しているサービスプロバイダーやクラウドオペレーターにとって不可欠な包括的なソリューションを提供しています。

400Gセグメントの優位性は、その広範な相互運用性と標準化の取り組みにも関連しており、マルチベンダー展開のための健全なエコシステムを促進しています。800Gおよび1.2T+コヒーレントモジュールが登場し、特定の高密度アプリケーションで注目を集めていますが、400G Coherent Optical Modules Marketは、ネットワーク容量を費用対効果の高い方法でスケーリングするための主力であり続けています。その市場シェアは、今後かなりの期間、実質的なままであると予想されますが、より高速なインターフェイスが成熟し、より経済的になるにつれて、それらからの圧力が増加するでしょう。Nano-ITLAおよびPhotonic Integrated Circuit Market技術の継続的な進化は、急速に進化する光ネットワークの状況において、その継続的な関連性を確保する、さらにコンパクトで低消費電力の400Gソリューションを可能にするために不可欠です。

Nano-ITLAベースのコヒーレント光モジュール市場は、強力な技術的および市場的要因の複合によって推進されており、それぞれが予測される10.84%のCAGRに大きく貢献しています。

1. 5Gネットワークと次世代通信インフラの普及: 5Gネットワークのグローバル展開(2024年末までに加入者数は19億を超えると予測)は、主要な触媒です。この指数関数的な成長は、Telecommunications Infrastructure Marketの抜本的なアップグレードを必要とし、より高い容量、低遅延、より効率的な光伝送を要求します。コヒーレント光モジュール、特に400G Coherent Optical Modules Marketおよびそれ以上のレートは、5Gフロントホール、ミッドホール、バックホールセグメントで生成される膨大なデータ量を処理するために不可欠であり、基地局とコアネットワークを接続します。このドライバーは、高度な光コンポーネントの調達増加に直接変換されます。

2. Hyperscale Data CentersとData Center Interconnect (DCI)の爆発的な成長: クラウドコンピューティング、ストリーミングサービス、エンタープライズのデジタルトランスフォーメーションによって牽引されるHyperscale Data Centers Marketのグローバルでの執拗な拡大は、前例のないトラフィック量を生み出しています。予測によると、グローバルIPトラフィックは2022年から2027年にかけてほぼ3倍になると予測されています。Data Center Interconnect Marketソリューションは、これらの地理的に分散したデータセンターをリンクするために不可欠であり、Nano-ITLA技術を搭載したコヒーレント光モジュールは、これらの要求の厳しい高速接続に必要な密度、リーチ、および電力効率を提供します。CFP2-DCO Modules Marketなどのプラグ可能コヒーレントモジュールへの継続的な移行は、運用の柔軟性によりDCIアプリケーションに特に有益です。

3. Photonic Integrated Circuit (PIC)とNano-ITLA技術の進歩: Photonic Integrated Circuit Marketプラットフォームにおける継続的なイノベーションと、Nano-ITLA技術によって達成された小型化は、基本的なドライバーです。これらの進歩により、単一チップ上に複数の光機能を埋め込むことで、より高いレベルの統合が可能になり、大幅に小型化され、消費電力(ギガビットあたりワットで測定)が削減され、製造コストが低下します。Integrated Tunable Laser Assembly Marketによって提供されるパフォーマンス向上とサイズ削減は、次世代ネットワークに必要な高密度、高速モジュールを可能にし、市場採用を促進するために不可欠です。

4. エネルギー効率と持続可能性への需要: データトラフィックが急増するにつれて、ネットワークインフラのエネルギー消費は、オペレーターと規制当局の両方にとって重要な懸念事項となっています。コヒーレント光モジュール、特にNano-ITLAと高度なDSPを組み込んだものは、古い技術と比較して優れたスペクトル効率と高いビット/ワットを提供します。これは、運用支出(OpEx)の削減と、より小さなカーボンフットプリントに直接変換され、より広範なOptical Fiber Communication Marketにおけるグローバルな持続可能性目標に合致しています。エネルギー効率へのこの必要性は、新しいコヒーレントソリューションへのアップグレードのための強力なインセンティブとして機能します。

Nano-ITLAベースのコヒーレント光モジュール市場の競争環境は、激しいイノベーション、戦略的パートナーシップ、および高性能で電力効率の高い光ネットワークソリューションを提供するための垂直統合への注力によって特徴付けられています。

イノベーションと戦略的進歩は、Nano-ITLAベースのコヒーレント光モジュール市場を継続的に形成し、さまざまなアプリケーション全体でパフォーマンスの向上とより広範な採用を推進しています。

Nano-ITLAベースのコヒーレント光モジュール市場は、インフラ開発、デジタルトランスフォーメーションイニシアチブ、および投資優先順位の影響を受け、世界各地で多様な成長ダイナミクスを示しています。

アジア太平洋地域は、Nano-ITLAベースのコヒーレント光モジュール市場において支配的かつ最速成長地域であり、予測期間中に約12.5%のCAGRを達成すると予測されています。この成長は、主に中国、インド、日本、ASEAN諸国における5Gインフラ展開への巨額の投資、広範なファイバー展開、およびHyperscale Data Centers Marketの普及によって牽引されています。この地域におけるデジタル経済の急速な拡大とインターネット普及率の向上は、高容量コヒーレント光モジュールへの比類なき需要を牽引しています。

北米は、成熟しているものの堅調な市場であり、約9.8%の安定したCAGRで成長すると予想されています。この地域は、クラウドサービスの早期かつ大幅な採用、Data Center Interconnect Marketの継続的なアップグレード、および通信ネットワークの継続的な近代化から恩恵を受けています。北米に拠点を置く主要なクラウドサービスプロバイダーや通信大手は、パフォーマンスと効率の向上にNano-ITLAを活用するソリューションを含む、高度なコヒーレント技術の継続的なドライバーです。

欧州は、約10.2%のCAGRで、健全な成長率を経験すると予想されています。この成長は、ファイバー・トゥ・ザ・ホーム(FTTH)展開への多額の投資、5Gネットワークの展開、および欧州連合内でのデジタル主権とデータレジデンシーへの注目の高まりによって牽引されています。ドイツ、フランス、英国などの国々は、光インフラのアップグレードで大きな進歩を遂げており、効率的なコヒーレント光モジュールへの継続的な需要を生み出しています。この地域での持続可能性への注力は、エネルギー効率の高いNano-ITLAベースのソリューションを支持しています。

中東・アフリカは、約10.9%のCAGRで、高成長市場として台頭しています。この地域は、スマートシティイニシアチブ、石油経済からの多様化、および新しいデータセンターと海底通信ケーブルへの多額の投資によって推進される急速なデジタルトランスフォーメーションを経験しています。GCC(湾岸協力会議)諸国の国々は、将来を見据えたデジタルインフラを構築するために、最先端の光ネットワークソリューションの採用をリードしています。

ラテンアメリカも、約11.5%のCAGRで、力強い成長の可能性を示しています。この地域のインターネット普及率の向上、クラウドサービス提供の拡大、および新しいデータセンターの構築は、高速光接続への需要の増加を生み出しています。より先進的な地域と比較して低いベースから始まりますが、インフラ開発のペースは加速しており、コヒーレント光モジュールプロバイダーにとって魅力的な市場となっています。

Nano-ITLAベースのコヒーレント光モジュール市場は、より広範なOptical Fiber Communication Marketにおける戦略的重要性を反映して、過去2〜3年間、投資と資金調達活動のホットスポットとなっています。合併・買収(M&A)は、能力の統合と市場リーチの拡大において重要な役割を果たしてきました。主要な例は、CiscoによるAcacia Communicationsの買収であり、Acaciaのパイオニア的なシリコンフォトニクスベースのプラグ可能コヒーレントオプティクスをCiscoの広範なネットワークポートフォリオに直接統合し、垂直統合ソリューションと高度なPhotonic Integrated Circuit Market技術への価値を示しました。この買収により、Ciscoはエンタープライズおよびサービスプロバイダーセグメントの両方に、コンパクトでコスト効率の高いコヒーレントソリューションを提供する能力が大幅に向上しました。

ベンチャー資金調達ラウンドは、主にコアコンポーネント技術を革新するスタートアップを対象としてきました。次世代Integrated Tunable Laser Assembly Market、特にNano-ITLAのさらなる小型化、電力効率の向上、およびパフォーマンスの向上に焦点を当てた企業は、かなりの資本を惹きつけてきました。同様に、高度なコヒーレントDSPや統合光学エンジン向けの新しいシリコンフォトニクスプラットフォームに取り組むスタートアップは、かなりの投資を受けています。これらの資金注入は、より高いデータレート(例:400G Coherent Optical Modules Marketおよびそれ以降)、低消費電力、およびCFP2-DCO Modules Marketなどのフォームファクタで一般的なもののR&Dを加速するために不可欠です。

モジュールメーカーとチップ開発者間の戦略的パートナーシップも一般的であり、最先端のコヒーレントソリューションを共同開発することを目的としています。これらの協力は、Data Center Interconnect Marketなどの高速アプリケーションでパフォーマンスベンチマークを達成するために不可欠な、コヒーレントDSPと光学コンポーネント間のインターフェイスの最適化に焦点を当てることがよくあります。最も多くの資本を惹きつけている主要なサブセグメントは、明らかに、統合の増加、より高いスペクトル効率、および運用コストの削減を可能にするものであり、これらの要因は、世界中のハイパースケールデータセンターと通信サービスプロバイダーの重要なニーズに直接対処するためです。

持続可能性と環境・社会・ガバナンス(ESG)への圧力は、Nano-ITLAベースのコヒーレント光モジュール市場における製品開発および調達戦略をますます再形成しています。世界的なデータトラフィックが指数関数的に増加し続けるにつれて、ネットワークインフラのエネルギー消費は重要な懸念事項となっています。環境規制、国家の炭素削減目標、および企業の持続可能性の義務は、メーカーやネットワークオペレーターにエネルギー効率を優先することを強制しています。これは、Nano-ITLA技術がその固有の効率的な設計を通じてこれらの利益を達成する上で重要な役割を果たしている、ワットあたりのビット数が多いコヒーレント光モジュールへの需要を牽引しています。

製品開発は、光モジュール全体での消費電力を削減する必要性によって大きく影響されています。単一チップ上に複数の光機能を統合できるPhotonic Integrated Circuit Market(PIC)技術のイノベーションは、これにとって不可欠です。PICは、高度なコヒーレントDSPおよびNano-ITLAと組み合わされることで、非常にコンパクトで電力効率の高いモジュールを作成することができ、データセンターおよびTelecommunications Infrastructure Marketのカーボンフットプリントを削減します。メーカーはまた、これらのモジュールの製造において、より持続可能な材料やプロセスを使用することを検討しており、製品ライフサイクル全体で廃棄物を最小限に抑え、リソースの利用を最大化するために、サーキュラーエコノミーの原則に沿っています。

ESG投資家の基準は大きな影響力を行使しており、投資家はサプライチェーンにおける企業の環境への影響と社会的責任をますます精査しています。この圧力は、製造プロセス、エネルギー調達、および光コンポーネントのライフサイクル終了管理に関する透明性要求の増加につながります。たとえば、400G Coherent Optical Modules Marketなどのソリューションの長期的な実現可能性は、パフォーマンスだけでなく、環境への影響も考慮されます。Hyperscale Data Centers Marketなどのセクターでの調達決定は、コヒーレントモジュールのエネルギー効率メトリクスによって重く重み付けされており、運用上の炭素排出量を削減し、より広範なOptical Fiber Communication Marketにおける企業の持続可能性目標をサポートすることに貢献する製品が明確に好まれます。

Nano-ITLAベースのコヒーレント光モジュール市場における日本市場は、世界市場の成長トレンドと連動しつつも、独自の特性を持っています。日本の経済は成熟しており、技術革新と高付加価値製品への志向が強いのが特徴です。そのため、この分野の市場規模は、世界全体と比較して相対的に小さいものの、高度な技術を要求される高密度・高性能なコヒーレント光モジュールに対する需要は安定して存在すると見られます。特に、NTTグループ(日本電信電話株式会社)や、NEC(日本電気株式会社)、富士通(富士通株式会社)といった国内大手通信機器メーカーは、国内の通信インフラ構築において長年にわたり中心的な役割を担ってきました。これらの企業は、自社でコヒーレント技術の研究開発を進め、日本国内の通信事業者やデータセンター事業者向けにソリューションを提供しています。また、Amphenol Corporationなどのグローバル企業も日本市場で活動しており、日本国内のサプライヤーとの連携も進んでいます。

日本における関連規制や標準規格としては、電気通信事業法が通信インフラの整備と運用に関して基盤となります。また、製品の安全性や信頼性に関するJIS(日本産業規格)などが間接的に影響を与える可能性があります。具体的な技術標準については、国際的な標準化団体(例:OIF、IEEE)の動向が国内市場にも反映される傾向があります。流通チャネルにおいては、大手通信事業者やシステムインテグレーターが主要な顧客となり、直接販売やパートナーシップを通じて製品が提供されるのが一般的です。消費者の行動パターンとしては、品質、信頼性、そして長期的なコストパフォーマンスが重視される傾向があります。高性能なコヒーレント光モジュールは、データセンターの増設や5Gネットワークの高度化、そして将来的な6Gへの対応といった、日本のデジタルインフラの進化に不可欠な要素であり、その需要は今後も堅調に推移すると予測されます。例えば、5Gの普及に伴い、より高速・大容量のバックホールやフロントホール通信を支えるために、400Gや800Gといった高性能モジュールの需要が増加しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.84% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ナノ・ITLAベースのコヒーレント光モジュール」に関する包括的な市場分析では、非常に正確で実行可能な市場インサイトを提供する、堅牢で多角的な調査方法論を採用しています。本調査は、当社の厳格な品質基準に厳密に従い、推定データ精度レベル85〜90%を確保した、一次調査と二次調査の両方のコンポーネントを統合しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイスプレジデント、光ネットワークエンジニアリング | 25% |

| ディレクター、プロダクトマネジメント、コヒーレントモジュール | 30% |

| シニアネットワークアーキテクト、データセンター&クラウドインフラ | 25% |

| グローバル調達責任者、光学システム | 20% |

| Company Type | Representation (%) |

|---|---|

| 光コンポーネントメーカー | 20% |

| コヒーレント光モジュールメーカー | 25% |

| ネットワーク機器ベンダー | 20% |

| 通信サービスプロバイダー | 20% |

| ハイパースケールデータセンターオペレーター&クラウドサービスプロバイダー | 15% |

一次調査は、市場インテリジェンスの基盤を形成し、データ収集全体の約70〜80%を占めています。この集中的なフェーズでは、バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーと直接連携し、直接的な定性的および定量的データを収集します。当社の一次インタビューは、二次調査からの調査結果を検証し、新たなトレンドを特定し、競争力学を理解し、将来の市場軌道を評価するために、綿密に構造化されています。すべての一次データは、レポート購入日まで収集され、最新の市場見通しを保証します。

当社のインタビュー戦略は、以下を含む多様な業界参加者を対象としています。

二次調査フェーズは、一次調査の取り組みを補完し、市場の状況、技術的進歩、規制の枠組み、および競争環境の基本的な理解を提供します。これは、全体的な調査の20〜30%を占めます。私たちは、偏りをなくし、独自性を維持するために、他の市場調査ウェブサイトからのデータを注意深くフィルタリングし、信頼できる権威ある情報源の幅広い範囲を活用します。

主な二次情報源には、以下が含まれますが、これらに限定されません。

当社の市場規模および予測手法は、堅牢性と精度を確保するために、多段階のデータ三角測量によってサポートされる、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しています。この反復プロセスにより、データポイントの相互検証が可能になり、潜在的なバイアスが軽減されます。

データの一貫性と信頼性に対する当社のコミットメントは最重要です。すべてのデータポイントと市場推定は、厳格な多段階検証プロセスを経ます。推定データ精度レベルは85〜90%の間で保証されています。これには以下が含まれます。

アジア太平洋地域が約40%のシェアを占め、支配的な地域と推定されています。これは、中国やインドなどの国における広範な5Gネットワーク展開、ハイパースケールデータセンターの拡張、そして堅調な電子機器製造基盤によって牽引されています。

オペレーターおよびクラウドサービスプロバイダーは、ネットワーク容量と効率の向上を目的として、400Gや800Gなどのより高いデータレートを提供するモジュールをますます重視しています。QSFP-DDやOSFPなどのコンパクトなフォームファクタへの移行も、密度最適化のための主要な購入トレンドです。

市場は、通信およびハイパースケールデータセンターにおける高い帯域幅への需要の高まりによって主に牽引されています。より大きなトランスポート容量を必要とする世界的な5Gネットワークの展開と、クラウドサービスの拡張が、10.84%のCAGRに貢献する significantな需要触媒となっています。

持続可能性は、データセンターおよび通信プロバイダーの運用コストと環境への影響を削減するために、モジュールの設計を低消費電力と小型化へと影響を与えています。Lumentum Holdings Inc.やInfinera Corporationなどのメーカーは、よりエネルギー効率の高いコンポーネントに投資しています。

アジア太平洋地域が支配的ですが、中東・アフリカおよび南米の新興国も急速な成長を示しています。これらの地域でのデジタルインフラおよび5Gネットワーク構築への投資の増加は、たとえ小規模な基盤からであっても、significantな機会をもたらします。

パンデミックはデジタルトランスフォーメーションを加速させ、堅牢なブロードバンドおよびクラウドサービスへの需要を増加させ、それによってコヒーレント光モジュールへのニーズを押し上げました。これにより、リモートワークおよびデジタル消費の拡大に向けた長期的な構造的シフトが確立され、持続的なネットワークアップグレードが推進されています。