1. 自動車用監視モードソリューションの需要を牽引する産業は何ですか?

需要は主に自動車セクターから、車両セキュリティと監視の強化に焦点を当てて牽引されています。これには、盗難や破壊行為の防止といった懸念に対応する、直接の消費者販売(OEMチャネル)およびアフターマーケットのアップグレードが含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用監視モード

自動車用監視モードSenior Research Analyst

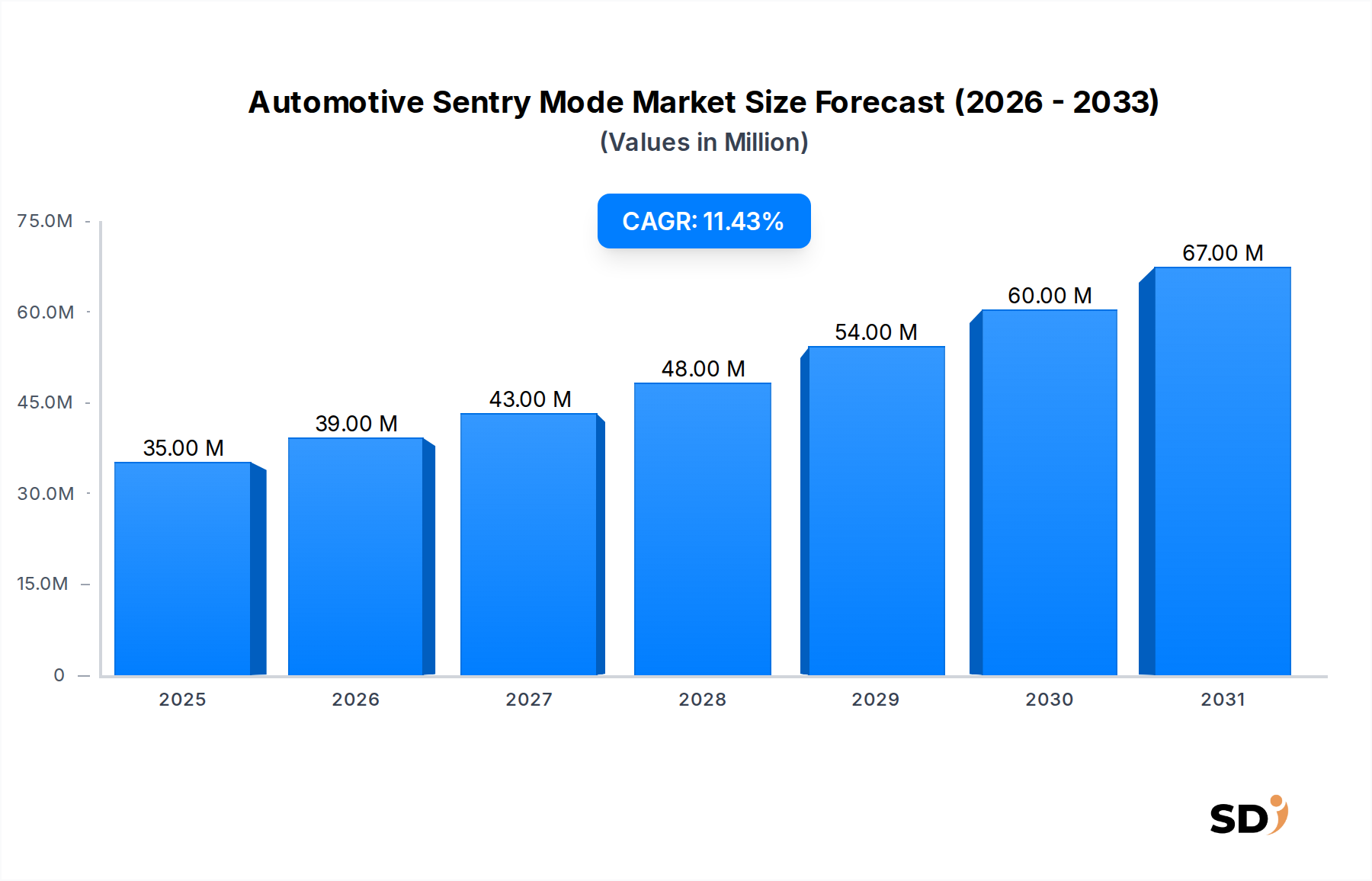

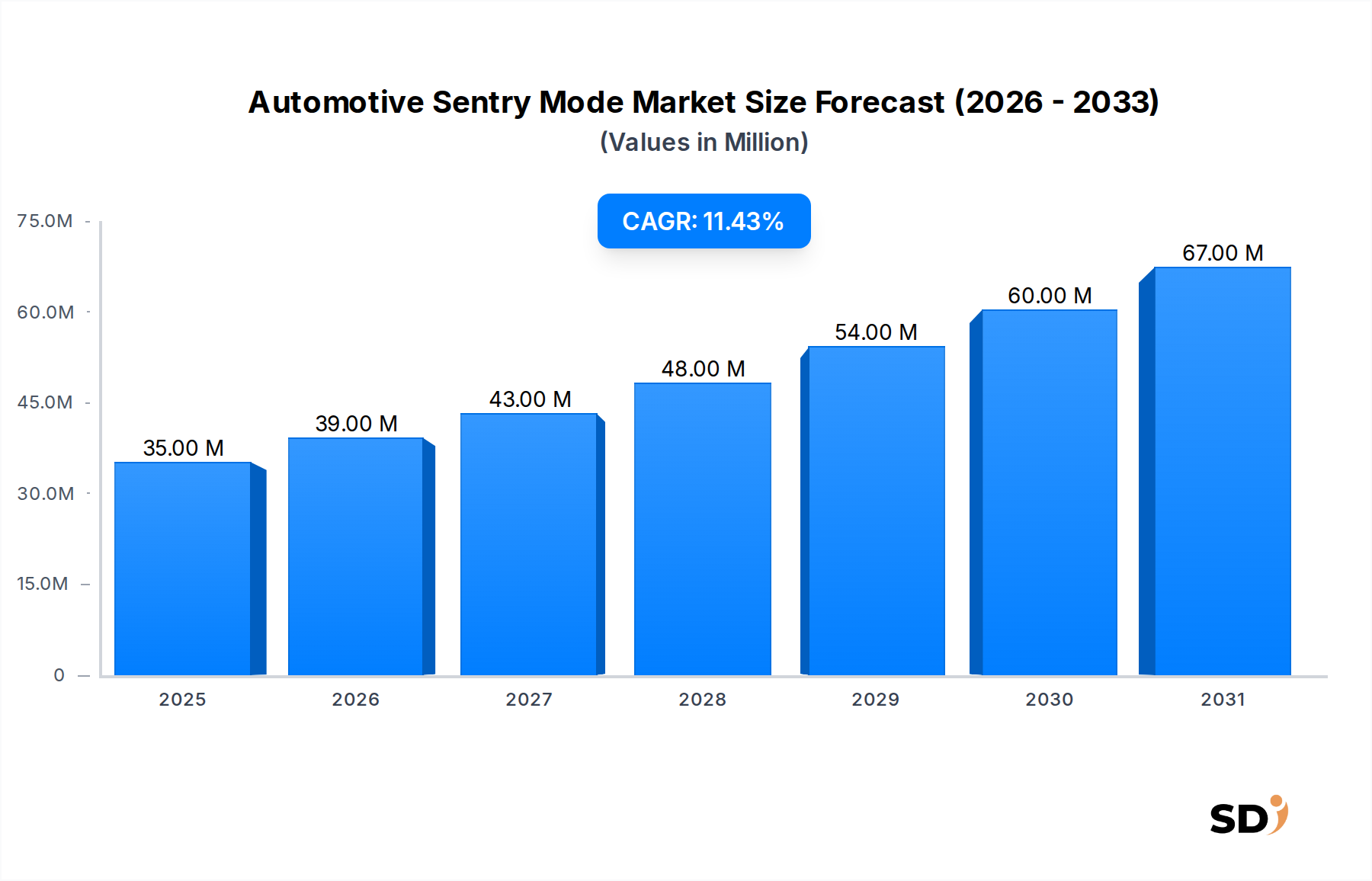

自動車セントリーモード市場は、高度な車両セキュリティソリューションに対する需要の高まりに牽引され、大幅な拡大 poised であり、堅調な成長軌道を示しています。2026年に3470万米ドルと推定される市場は、2026年から2034年にかけて11.6%の著しい複合年間成長率(CAGR)を達成すると予測されています。この成長軌道は、2034年までに市場評価額が8500万米ドルを超えると予想されます。主な需要ドライバーには、車両盗難および破壊行為の世界的な増加、車両セキュリティに対する消費者の意識の高まり、および自動車システムへの人工知能(AI)と高度センサー技術の継続的な統合が含まれます。より広範な自動車セキュリティ市場は根本的な変化を遂げており、プロアクティブな監視機能が重要な差別化要因になりつつあります。

この楽観的な見通しに寄与するマクロ経済の追い風には、リモート監視とリアルタイムアラートの基盤インフラを提供するコネクテッドカーエコシステムの急速な普及が含まれます。カメラおよびセンサー技術の進歩と、より強力な車載処理能力の組み合わせにより、セントリーモードシステムはより効果的かつアクセス可能になっています。さらに、都市化のトレンド、新興経済国における可処分所得の増加による自動車保有台数の増加、および特定の地域における規制環境の進化が市場拡大を触媒しています。駐車セキュリティ監視市場の機能的必須性は、洗練されたセントリーモード機能とますます絡み合っています。コネクテッドカー市場の継続的な進化は、これらのシステムの実際的な応用とユーザーエクスペリエンスの基盤であり、シームレスなデータ転送とリモートコントロールを可能にします。重要なセグメントである車両盗難防止市場は、自動車セントリーモードが提供する機能によって直接対象となり、大幅に強化されています。自動車セントリーモード市場の長期的な見通しは依然として非常に強力であり、自律走行車プラットフォームおよびスマートシティインフラストラクチャへの統合が期待されており、高級セグメントにとどまらない将来のモビリティソリューションの不可欠なコンポーネントとしての地位をさらに確固たるものにしています。

自動車セントリーモード市場内では、「コンポーネント」セグメント、特にカメラが主要なサブセグメントとして際立っており、最大の収益シェアを占めています。カメラの優位性は明白であり、これらはあらゆる監視システムの主要な感覚入力として機能し、駐車中の車両周囲の視覚監視、インシデント記録、および物体検出を可能にします。広ダイナミックレンジ(WDR)および低照度機能を備えた高解像度カメラは、さまざまな環境条件での効果的な操作に不可欠です。マルチカメラセットアップ(360度ビュー)の統合が増加することで、セントリーシステムの範囲と有効性がさらに高まり、自動車カメラ市場をこの技術の基盤的な柱としています。これらのカメラシステムは単なる記録デバイスではなく、高度な視覚処理に不可欠です。

生の画像キャプチャを超えて、これらのカメラによって生成されるデータは高度な処理を必要とし、自動車AI市場の相互に関連する成長を浮き彫りにしています。AIプロセッサはリアルタイムのビデオフィードを分析して、無害な環境要因と、衝撃、強制侵入の試み、または不審な活動などの潜在的な脅威を区別します。このインテリジェントな分析により、誤検知が大幅に減少し、システムの信頼性が向上します。NVIDIAやQualcommなどの、強力なチップセットとAIアクセラレーション技術で知られる企業は、これらの機能の実現に重要な役割を果たしています。処理された情報はしばしば即時のストレージを必要とし、堅牢な車載データ保持のための自動車ストレージデバイス市場の重要性を強調します。

さらに、セントリーモードの包括的な機能は、カメラ、超音波センサー、およびレーダーセンサーからのデータフローを管理し、システムの応答を調整する中央神経系として機能する高度な電子制御ユニット(ECU)に大きく依存しています。自動車電子制御ユニット市場は、これらの多様なコンポーネントを統一されたシステムに統合するために必要なハードウェアバックボーンを提供します。駐車セキュリティ監視市場は機能的なコンテキストを提供しますが、パフォーマンスを推進するのは基盤となるコンポーネントのイノベーションです。自動車セントリーモード市場が成熟するにつれて、カメラの解像度の向上、AI主導の脅威検出アルゴリズムの改善、および堅牢で安全なデータ管理の確保に焦点が当てられ続け、これらすべては自動車レーダーセンサー市場からの補完的なセンシング機能の進歩を活用します。この統合アプローチにより、カメラの優位性が孤立したものではなく、より広範で技術的に相互依存的なエコシステムの一部であることが保証されます。

自動車セントリーモード市場における投資および資金調達活動は、過去2〜3年間で顕著な増加を見ており、高度な車両セキュリティの戦略的重要性を反映しています。資本流入の多くは、高度なセンサー技術、リアルタイム異常検出のための人工知能(AI)、および安全なデータ管理ソリューションを専門とする企業に向けられています。ベンチャー資金調達ラウンドは、低照度性能を強化した高解像度自動車カメラ市場ソリューションや、本物の脅威と無害なイベントを区別できるコンピュータービジョンアルゴリズムなどの分野で革新的なスタートアップに焦点を当てています。戦略的パートナーシップは特に普及しており、確立された自動車OEMおよびティア1サプライヤーは、AIおよびコネクティビティを専門とするテクノロジー企業と協力して、次世代車両アーキテクチャに最先端のセントリーモード機能を統合しています。

M&A活動はニッチな分野で観察されており、大手企業は独自のセンサーフュージョン技術や脅威評価のための専門ソフトウェアを持つ小規模企業を買収しています。最も資本を惹きつけているサブセグメントは、レイテンシとプライバシーの考慮事項から、クラウドベースのみではなく、エッジでのインテリジェントなデータ処理を可能にするものに明確にあります。自動車AI市場に貢献する企業への投資は、セントリーモードシステム知能層が生のセンサーデータを実行可能な洞察に変えるため、最重要です。同様に、インシデント記録とフォレンジック分析に堅牢で安全な車載ストレージが不可欠であるため、自動車ストレージデバイス市場への注目の高まりも見られます。この傾向は、高度なハードウェアとインテリジェントソフトウェアを活用する包括的でプロアクティブなセキュリティシステムへの広範な業界シフトを浮き彫りにしており、自動車セキュリティ市場全体でのイノベーションと市場浸透を促進するための持続的な投資を惹きつけています。

自動車セントリーモード市場内の価格設定ダイナミクスは、初期のプレミアムポジショニングが特徴であり、主にハイエンドおよび電気自動車セグメントで提供されており、徐々に広範な市場アクセスへと移行しています。統合セントリーモードシステムのアベレージセリングプライス(ASP)は、高度な自動車カメラ市場モジュールや強力なAIプロセッサなどの特殊なコンポーネントと技術の新規性から、当初は高価でした。しかし、コンポーネント製造における規模の経済とソフトウェア最適化によって推進される技術が成熟し、スケールアップするにつれて、ASPは低下すると予想され、これらの機能が中級車両にとってより実現可能になります。

バリューチェーン全体での利益率構造は変化を示しています。カメラ、自動車レーダーセンサー市場、超音波センサー、および自動車電子制御ユニット市場を含むハードウェアコンポーネントは、特殊で高性能なユニットについては中程度から高い利益率を持つ傾向がありますが、技術がより普及するにつれてコモディティ化による圧力を受けています。セントリーモードシステムの知能層を形成するソフトウェアおよびAIアルゴリズムは、知的財産と継続的な開発要件により、しばしばより高い利益率を誇ります。主要なコストレバーには、センサーの小型化、既存のADASプラットフォームへの統合、および大量生産の効率性が含まれます。OEMおよびティア1サプライヤーの参入が増加する競争の激化も、価格設定に下方圧力をかけ、企業はパフォーマンスを維持しながらコスト効率で革新することを余儀なくされています。

半導体コンポーネントやセンサー用原材料に影響を与えるコモディティサイクルは、製造コストに変動をもたらし、全体的な利益率に影響を与える可能性があります。より高いレベルの垂直統合を達成できる企業、またはサプライチェーン全体で強力なパートナーシップを持つ企業は、これらの圧力を軽減する上でより有利な立場にあります。車両盗難防止市場の機能を強化し、同時に展開コストを削減するという推進は、市場プレーヤーにとって重要な課題と機会を表しています。

自動車セントリーモード市場は、消費者の期待の変化と技術的進歩に支えられた、いくつかの強力なドライバーによって推進されています。

車両盗難および破壊行為の増加率: 主要なドライバーは、車両犯罪の蔓延する問題です。保険代理店および法執行機関からのデータは、世界中の多くの都市部および郊外地域で車両盗難、強制侵入、および破壊行為のインシデントが増加していることを一貫して示しています。車両資産に対するこの具体的な脅威は、堅牢な車両盗難防止市場および駐車セキュリティ監視市場ソリューションに対する消費者の需要を直接的に高めます。これらのインシデントに関連する具体的な金銭的および感情的なコストは、車両所有者をプロアクティブなセキュリティ対策へと追いやっており、セントリーモードは目に見える効果的な抑止力となっています。例えば、報告によると、非車両盗難のインシデントが大幅に増加しており、これは高度な監視機能によって直接対処されています。

AIおよびセンサー技術の進歩: 人工知能、機械学習、およびセンサーハードウェアにおける継続的なイノベーションが不可欠となっています。最新のシステムは、リアルタイムの物体認識、モーション検出、および異常検出のための洗練されたAIアルゴリズムを活用しており、従来のセキュリティシステムと比較して精度を大幅に向上させ、誤検知を削減しています。小型化された高解像度自動車カメラ市場および高度な自動車レーダーセンサー市場は、さまざまな照明および気象条件下で効率的に動作できるようになり、包括的な状況認識を提供しています。自動車AI市場の急速な進化は、セントリーモードを基本的な記録デバイスからインテリジェントで応答性の高いセキュリティガーディアンへと根本的に変革しました。

コネクテッドカー市場の成長: コネクテッドカー市場の広範な拡大は、セントリーモードの完全な有用性のための不可欠なインフラストラクチャを提供します。コネクティビティモジュールは、スマートフォンアプリケーションを介した車両所有者へのリアルタイム通知、カメラフィードのリモート表示、およびオーバー・ザ・エア(OTA)ソフトウェアアップデートを可能にします。このリモートアクセスと制御は、ユーザーエクスペリエンスと車両セキュリティの全体的な有効性を向上させ、パッシブ監視をアクティブで応答性の高いシステムに変えます。車両テレマティクスシステムとのシームレスな統合により、セントリーモードは所有者のデジタルエコシステムの拡張となります。

強化されたセキュリティ機能に対する消費者の需要: 消費者の優先順位に明確な変化が見られ、高度な安全性およびセキュリティ機能が、パフォーマンスや快適性と並んで、重要な購入決定要因となっています。車両所有者は、安心感を提供し、貴重な資産を保護するテクノロジーに投資することをますますいとわなくなっています。この需要は、最先端技術の憧憬の魅力と、先駆的な電気自動車メーカーによって実証された機能の知覚価値によってさらに増幅されています。一般的な自動車セキュリティ市場は、パッシブな保護だけでなく、アクティブでインテリジェントな保護の需要を見ています。

自動車セントリーモード市場は、確立された自動車サプライヤー、テクノロジー大手、および専門ソリューションプロバイダーが混在するダイナミックな競争環境を特徴としています。主要プレーヤーは、イノベーション、戦略的パートナーシップ、および統合能力を通じて市場シェアを争っています。

イノベーションと戦略的進歩は、自動車セントリーモード市場を継続的に形成し、機能、統合、およびユーザーエクスペリエンスの向上を推進しています。最近のマイルストーンは、車両セキュリティ機能を強化するためのメーカーとテクノロジープロバイダーによる統一された努力を反映しています。

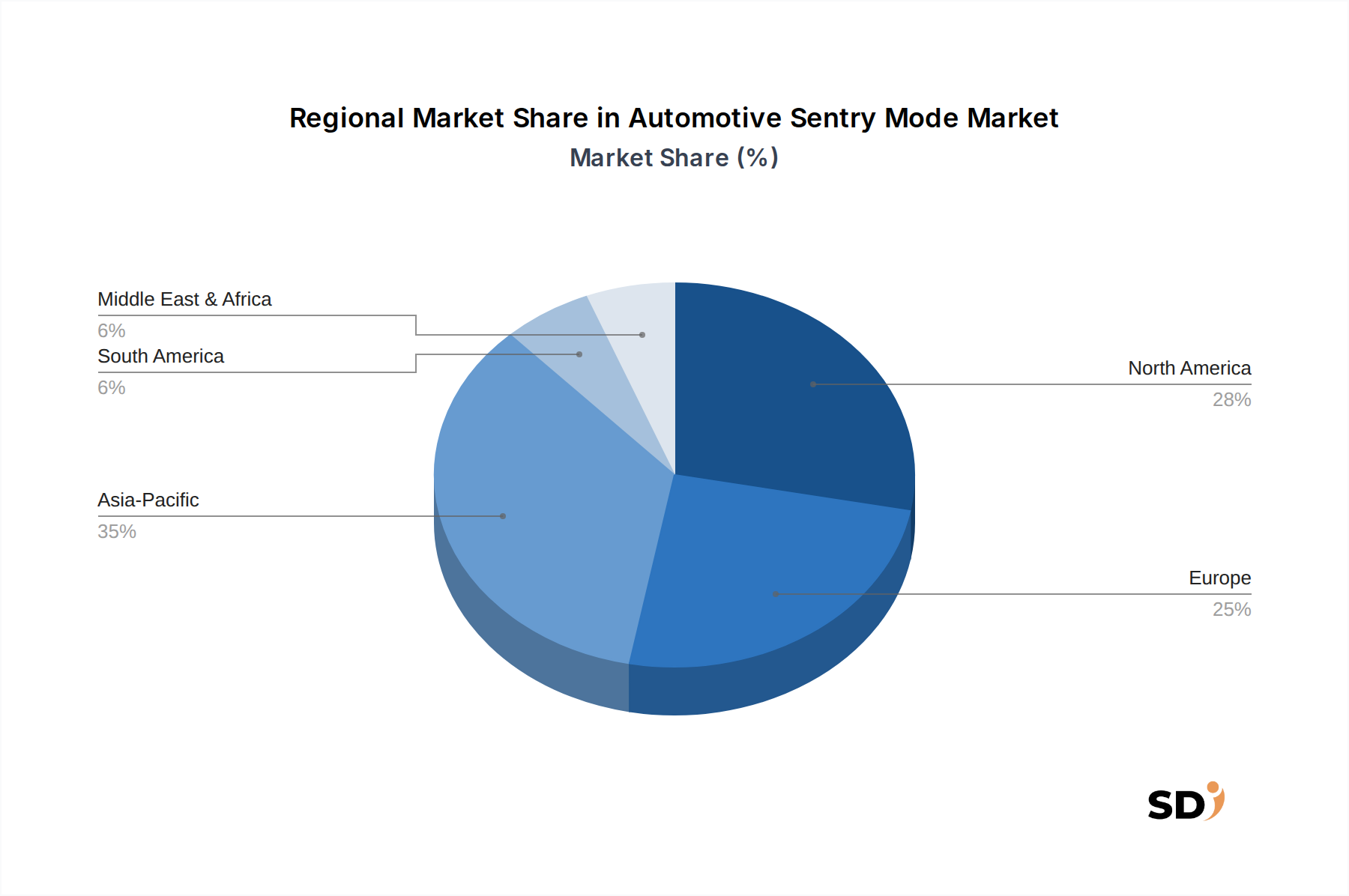

自動車セントリーモード市場は、車両所有トレンド、犯罪率、技術インフラストラクチャ、および規制フレームワークなどの要因に影響されて、さまざまなグローバル地域で多様な成長パターンと採用率を示しています。

北米は、自動車セントリーモード市場でかなりの収益シェアを占めています。これは主に、高い可処分所得、高度な自動車技術に対する強い消費者の嗜好、およびそのような機能の早期導入者であるプレミアムおよび電気自動車の相当な市場に起因します。この地域の堅牢なコネクテッドカー市場インフラストラクチャと、大都市圏での車両盗難および破壊行為の比較的高い発生率は、一貫した需要を牽引しています。主要な需要ドライバーには、消費者の資産保護への欲求と、セントリーモードと基盤となるコンポーネントを共有する高度運転支援システム(ADAS)の早期採用が含まれます。

ヨーロッパは、安定した成長を遂げる成熟した市場を表しています。GDPR規制の下でのデータプライバシーへの懸念は実装に影響を与える可能性がありますが、高額車両の所有と特定の国での車両犯罪の蔓延により、車両セキュリティに強い重点が置かれています。車両盗難防止市場ソリューションへの需要は高く、洗練されたセントリーモードシステムは保険特典と統合されることが多く、採用に追加のインセンティブを提供しています。規制当局も、将来の市場拡大を形成することになる車載セキュリティの基準をますます模索しています。

アジア太平洋は、予測期間中に自動車セントリーモード市場で最も急速に成長する地域になると予想されています。この急速な拡大は、中国やインドなどの新興経済国での自動車販売の急増、可処分所得の増加、および急速な都市化に牽引されています。中間層の車両セキュリティに対する懸念の高まりと、スマートシティインフラストラクチャおよび5Gコネクティビティへの多額の投資が、高度なセキュリティ機能の採用を推進しています。この地域は急速に自動車電子機器製造の中心地となり、自動車電子制御ユニット市場などのセントリーモードコンポーネントの競争力のある価格設定とより広い可用性に貢献しています。

中東・アフリカ(MEA)は、GCC諸国や南アフリカでの高級車販売の増加と自動車産業の発展によって牽引される、大幅な成長の可能性を秘めた新興市場を表しています。現在、シェアは小さいですが、車両セキュリティへの意識の高まり、インフラ投資の増加、およびより広範な自動車セキュリティ市場の拡大と相まって、今後数年間で高度な監視システムの採用の加速に貢献すると予想されています。ここでは、需要はしばしば高額資産の保護と犯罪活動の洗練度の高まりに関連しています。

日本の自動車セントリーモード市場は、技術革新と安全意識の高まりを背景に、着実に成長しています。市場規模は、同国の自動車産業の成熟度と最新技術への関心の高さから、約50億〜100億円(USD 30-60 million、2023年推定)と推定されます。この市場は、日本経済の特性である高品質志向と、高齢化社会における安全・安心への強いニーズに支えられています。国内では、パナソニック、デンソー、アルパインといった自動車部品大手が、高性能カメラ、AIチップ、および統合制御ユニットなどの主要コンポーネントを開発・提供しており、セントリーモードシステムの基盤を築いています。これらの企業は、日本の自動車メーカー(トヨタ、ホンダ、日産など)との強固な関係を通じて、OEM供給において主導的な役割を果たしています。法規制面では、自動車の安全基準に関する国内規格であるJIS(日本産業規格)や、電波法に基づく認証などが、車載電子機器に適用されます。特に、セントリーモードに搭載されるカメラや通信モジュールは、これらの規格への適合が求められます。消費者行動としては、日本市場では、単なる盗難防止だけでなく、駐車中の当て逃げやいたずらといった、より日常的なリスクへの対応を重視する傾向があります。そのため、高画質での常時録画能力や、スマートフォンとの連携によるリアルタイム通知機能が、製品選定の重要な要素となります。また、公共の場でのプライバシーへの配慮から、録画範囲のカスタマイズ性や、データ管理の透明性も重視される傾向があります。流通チャネルとしては、新車に標準装備またはオプションとして搭載されるOEMルートが最も重要ですが、既販車向けの市場(アフターマーケット)でも、DIY取り付けが可能な製品や、専門業者による後付けサービスを通じて、徐々に市場が拡大しています。全体として、日本の自動車セントリーモード市場は、堅実な国内企業、厳格な規制、および安全・安心を重視する消費者のニーズが融合した、ユニークな市場環境を形成しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査アプローチは一次調査を優先し、全体的な調査結果の約75%を占めています。業界関係者との広範な質的および量的な関与は、直接的な洞察の収集、二次データの検証、およびニュアンスのある市場力学の理解にとって極めて重要です。当社の一次調査戦略には、レポートで指定された主要地域全体で実施される詳細なインタビュー、ディスカッション、および調査が含まれます。これにより、市場のトレンド、競争環境、技術的進歩、および規制の影響に関する包括的な視点が保証されます。

一次調査の主な参加者は次のとおりです。

企業タイプ:

インタビュー対象の主要関係者:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長 | 30% |

| 先進運転支援システム(ADAS)エンジニアリング責任者 | 30% |

| 最高技術責任者(CTO)/エンジニアリング担当副社長(AI/ソフトウェア/半導体) | 25% |

| 車両セキュリティシステム担当シニアプロダクトマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動車ティア1サプライヤー | 30% |

| 自動車メーカー(OEM) | 25% |

| AIソフトウェアおよびアルゴリズム開発に特化した企業 | 20% |

| 半導体メーカー | 15% |

| アフターマーケット自動車セキュリティおよび監視システムインテグレーター | 10% |

二次調査は、当社の方法論の約25%を構成し、一次調査および市場検証の基盤として機能します。このフェーズでは、信頼できる権威ある情報源からの既存データの綿密な収集と分析が含まれます。正確性を確保し、市場モデルの堅牢な基盤を提供するために、情報を体系的に相互参照します。

利用される情報源は次のとおりです。

当社の二次調査プールから他の市場調査ウェブサイトからのデータは、分析の整合性と独自性を維持するために厳密に除外されることに注意することが重要です。

当社の市場推定は、トップダウンおよびボトムアップの方法論の二元的なアプローチを活用し、多層的なデータ三角測量によって補完されます。これにより、市場規模と予測は堅牢で正確であり、マクロレベルとミクロレベルの両方の複雑さを考慮します。

ボトムアップアプローチ: この方法では、詳細なレベルからデータを集計することにより、市場規模を推定します。ボトムアップ計算に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ: 全体的な自動車生産量、ADAS市場の成長、および世界経済の予測などの広範な市場指標を分析することにより、ボトムアップ推定を検証します。これにより、詳細な推定値が全体的な業界トレンドと一致していることが保証されます。

データ三角測量: すべての市場数値は、一次インタビュー、二次情報源、および当社の内部専有モデルから得られた複数のデータポイントを横断して三角測量されます。この反復的な検証プロセスにより、コンポーネント、アプリケーション、販売チャネル、および多様な地理的地域を含むすべてのセグメントにわたる市場規模と予測数値の信頼性が強化されます。

データ整合性へのコミットメントは、推定データ精度レベル85〜90%を保証します。すべてのデータポイント、市場推定、および予測は、厳格な4段階の検証プロセスを経ます。

さらに、最も最新の洞察を保証するために、すべてのレポートは、購入日までの最新の市場開発、技術的進歩、および規制変更で注意深く更新されます。これにより、クライアントは戦略的意思決定のための最も関連性が高く実行可能なインテリジェンスを受け取ることができます。

需要は主に自動車セクターから、車両セキュリティと監視の強化に焦点を当てて牽引されています。これには、盗難や破壊行為の防止といった懸念に対応する、直接の消費者販売(OEMチャネル)およびアフターマーケットのアップグレードが含まれます。

主要なセグメントには、システムの機能に不可欠なカメラ、レーダーセンサー、AIプロセッサなどのコンポーネントが含まれます。車両盗難防止、破壊行為検知、駐車監視などのアプリケーションは、重要な市場領域を表します。販売チャネルは、OEMおよびアフターマーケットに分かれます。

アジア太平洋地域は、中国やインドなどの国々での車両生産の増加とセキュリティ意識の高まりにより、堅調な成長を示すと予測されています。スマート車両技術が普及するにつれて、ASEAN諸国にも新たな機会が存在し、11.6%のCAGRに貢献しています。

市場は、AIプロセッサや高度なセンサーなどの主要部品が国際的に調達されることが多いため、自動車部品のグローバルサプライチェーンの影響を受けます。これにより、自動車用監視モードシステムの広範な流通が可能になり、地域やメーカー全体での普及率に影響を与えます。

アジア太平洋地域は、その広範な自動車製造基盤、高度な技術の急速な統合、そして中国や日本のような人口の多い国々における車両セキュリティへの消費者の関心の高まりにより、リードしています。コンポーネントとアプリケーションの両方におけるこの地域の大きな市場規模が、このリーダーシップを支えています。

消費者は統合された車両セキュリティ機能をますます重視しており、OEMチャネルを通じて新車における高度な監視モードシステムの需要が高まっています。焦点は、衝突や衝撃の検知を含む包括的な監視へと拡大しており、積極的なセキュリティに向けた購買優先順位の変化を反映しています。