1. 慢性疲労症候群治療の主要なサプライチェーンの考慮事項は何ですか?

慢性疲労症候群治療のサプライチェーンは、鎮痛薬、抗うつ薬、免疫調節薬などのさまざまな薬物クラスの有効医薬品成分の調達を含みます。製造の複雑さとグローバルな流通ロジスティクスは、市場の可用性とコスト効率に影響を与える重要な要因です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

慢性疲労症候群治療

慢性疲労症候群治療Senior Research Analyst

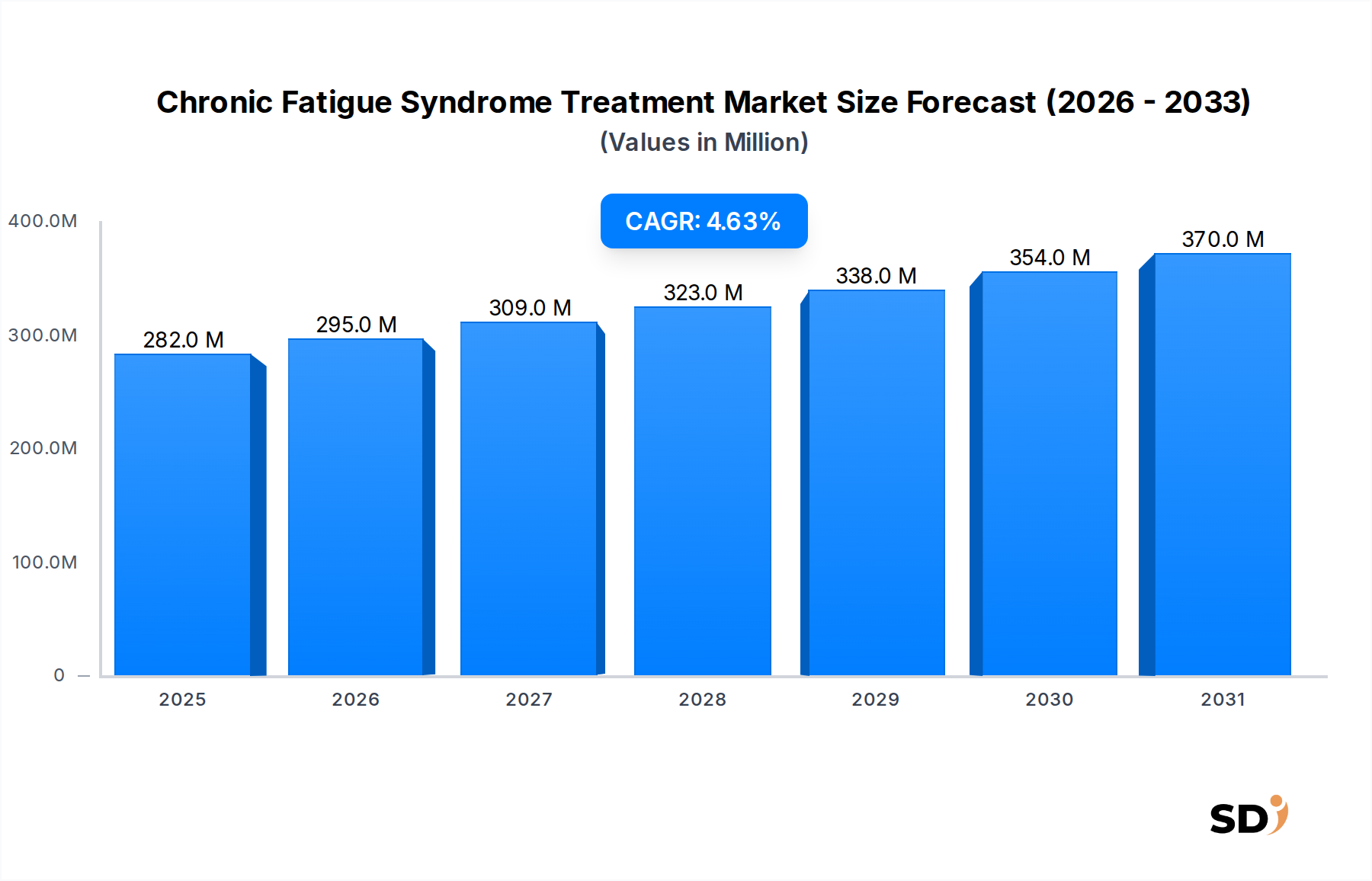

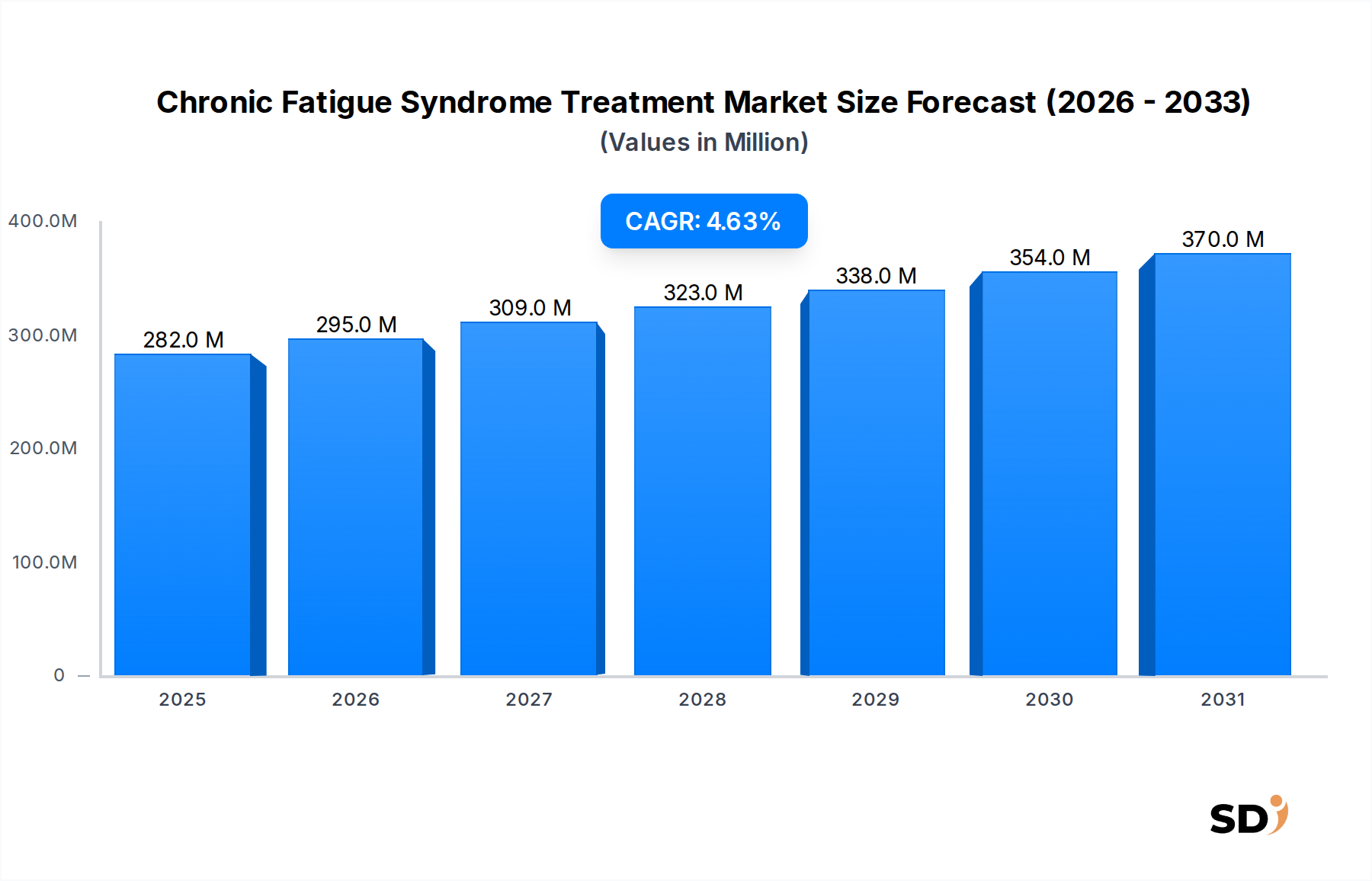

世界の慢性疲労症候群(CFS)治療市場は、疾患認識の向上、診断バイオマーカーに関する継続的な研究、および症状緩和への注力の高まりに後押しされ、着実な拡大が見込まれています。現在、市場規模は2億8240万ドル(約420億円)と推定されています。2026年から2034年までの予測期間中、この市場は4.6%の年平均成長率(CAGR)で成長し、2034年までに約4億720万ドル(約600億円)に達すると予測されています。この成長軌跡は、複雑で衰弱性の疾患である筋痛性脳脊髄炎/慢性疲労症候群(ME/CFS)の効果的な管理戦略の重大な必要性を浮き彫りにしています。

主な需要ドライバーには、ME/CFSの世界的な有病率の増加、病態生理学の理解の進歩、およびより良い認識と治療選択肢を求める患者擁護活動の増加が含まれます。決定的な治療法は依然として確立されていませんが、深刻な疲労、労作後倦怠感、認知機能障害、広範な痛みなど、この症候群に関連する数々の症状の管理に多大な努力が向けられています。この症状緩和への焦点は、主に既存の製薬カテゴリーを活用して、現在の市場の礎を形成しています。新興経済国における医療インフラの強化、製薬会社による研究開発費の増加、遠隔医療および遠隔患者モニタリングツールの統合といったマクロ的な追い風は、さらなる弾みを提供すると予想されます。慢性疾患管理におけるデジタルヘルスの採用増加も、支持的な役割を果たしています。しかし、FDA承認の特定の治療法の欠如、診断の複雑さ、および患者の症状の異質性など、依然として課題が存在し、臨床試験や新薬開発を複雑にしています。これらのハードルにもかかわらず、将来的な見通しは、症状管理における漸進的な改善が患者の生活の質の向上と持続的な市場成長につながる、段階的かつ一貫した進化を示唆しています。

慢性疲労症候群治療市場内では、種類セグメント、特に「鎮痛剤およびNSAIDs」が現在最大の収益シェアを占めています。この優位性は、多くのME/CFS患者にとって痛みが主要な症状であるという普及率の高さに起因しています。広範な筋骨格痛、頭痛、関節痛が頻繁に報告されており、市販薬(OTC)および処方薬による疼痛管理が症状緩和の第一選択肢となっています。これらの医薬品の広範な入手可能性、一般的な受容性、および比較的低コストが、市場浸透に大きく貢献しています。ファイザー、テバ、マイランなどの製薬会社は、CFSに特化しているわけではありませんが、一般的な鎮痛剤市場に大きく貢献しており、CFS患者の大部分はそこから症状緩和を受けています。

鎮痛剤およびNSAIDsは不可欠な症状緩和を提供しますが、その役割は治療というよりも緩和が主です。このセグメントは、強力なジェネリック競争のある成熟した製品ランドスケープに特徴付けられており、価格に下方圧力を及ぼす可能性があります。それにもかかわらず、ME/CFSにおける痛みの高い発生率によって推進される継続的な需要は、その市場リーダーシップの継続を保証します。「抗うつ薬および抗精神病薬」および「抗菌薬および免疫調節薬」といった他のセグメントも重要な役割を果たしています。抗うつ薬市場の製品は、併存するうつ病や不安に対処しており、三環系抗うつ薬のような一部の製品は、睡眠障害や痛みの緩和にも役立ちます。免疫調節薬市場は、研究がME/CFSにおける免疫系の機能不全をますます指摘していることから注目を集めており、免疫応答を調節できる治療法に関する調査が進行中です。これらのセグメントは、新しい治療法の開発と標的アプローチによる高い成長率を示す可能性がありますが、疼痛管理オプションの膨大な量と入手可能性により、CFSの理解が進むにつれて、より標的療法相対的な成長率の変動の可能性はありますが、鎮痛剤およびNSAIDsは当面、その支配的な地位を維持すると予想されています。

慢性疲労症候群治療市場は、需要ドライバーと固有の制約の複雑な相互作用に影響されています。重要なドライバーは、ME/CFSの世界的な有病率の増加であり、これは世界人口の0.2%から2.5%に影響すると推定されており、数百万人が緩和を求めています。この substantial な患者プールは、診断および治療ソリューションに対する継続的な需要を支えています。同時に、擁護団体や科学論文によって後押しされる一般および医療コミュニティの認識の高まりは、早期診断と患者管理の改善につながり、それによって治療選択肢の対象市場を拡大しています。さらに、潜在的なバイオマーカーの特定とより洗練された診断基準を含む診断技術市場の継続的な進歩は、診断精度を向上させ、患者の特定を効率化する可能性があり、利用可能な治療法の採用を加速し、さらなる研究開発を促進することができます。神経および免疫疾患、ME/CFSを含む分野への研究資金と製薬投資の増加も、新薬開発におけるイノベーションを促進しています。

逆に、いくつかの重大な制約が、市場の潜在能力を完全に発揮することを妨げています。これらのうち最も重要なのは、決定的な診断テストの欠如と、しばしば長期にわたる診断ジャーニーであり、患者はしばしば診断のために数年を待つことです。この遅延は患者の苦痛を悪化させるだけでなく、治療のタイムリーな開始を制限します。もう一つの重要な制約は、ME/CFS専用に承認された特定の疾患修正療法の欠如です。現在処方されているほとんどの治療法はオフラベルであり、個々の症状を対象としているため、治療プロトコルの断片化と患者間の有効性のばらつきにつながります。既存の症状緩和薬(例:鎮痛剤、抗うつ薬)の副作用プロファイルも、すでに過敏性や複数の症状に苦しんでいる患者集団にとって、アドヒアランスの障壁となる可能性があります。さらに、新しい治療法の高い研究開発コストと、主に症状緩和およびオフラベル治療に対する償還の確保の困難さは、製薬開発者と患者の両方にとって重大な経済的ハードルとなっています。ME/CFSの複雑さは、しばしば併存疾患によって悪化し、臨床試験のデザインと治療法の開発をさらに複雑にしています。

慢性疲労症候群治療市場の競争環境は、ME/CFSの複雑な症候群に対処するために競合する、大手多国籍製薬会社と専門バイオテクノロジー企業のブレンドによって特徴付けられています。決定的な治療法は依然として確立されていませんが、企業は症状緩和のための医薬品の開発とマーケティングに注力しており、しばしば既存のポートフォリオを活用しています。

慢性疲労症候群治療市場における最近の進歩は、疾患の理解の深化と、主に症状管理および診断の洗練を通じた患者アウトカムの改善に向けた組織的な努力を反映しています。

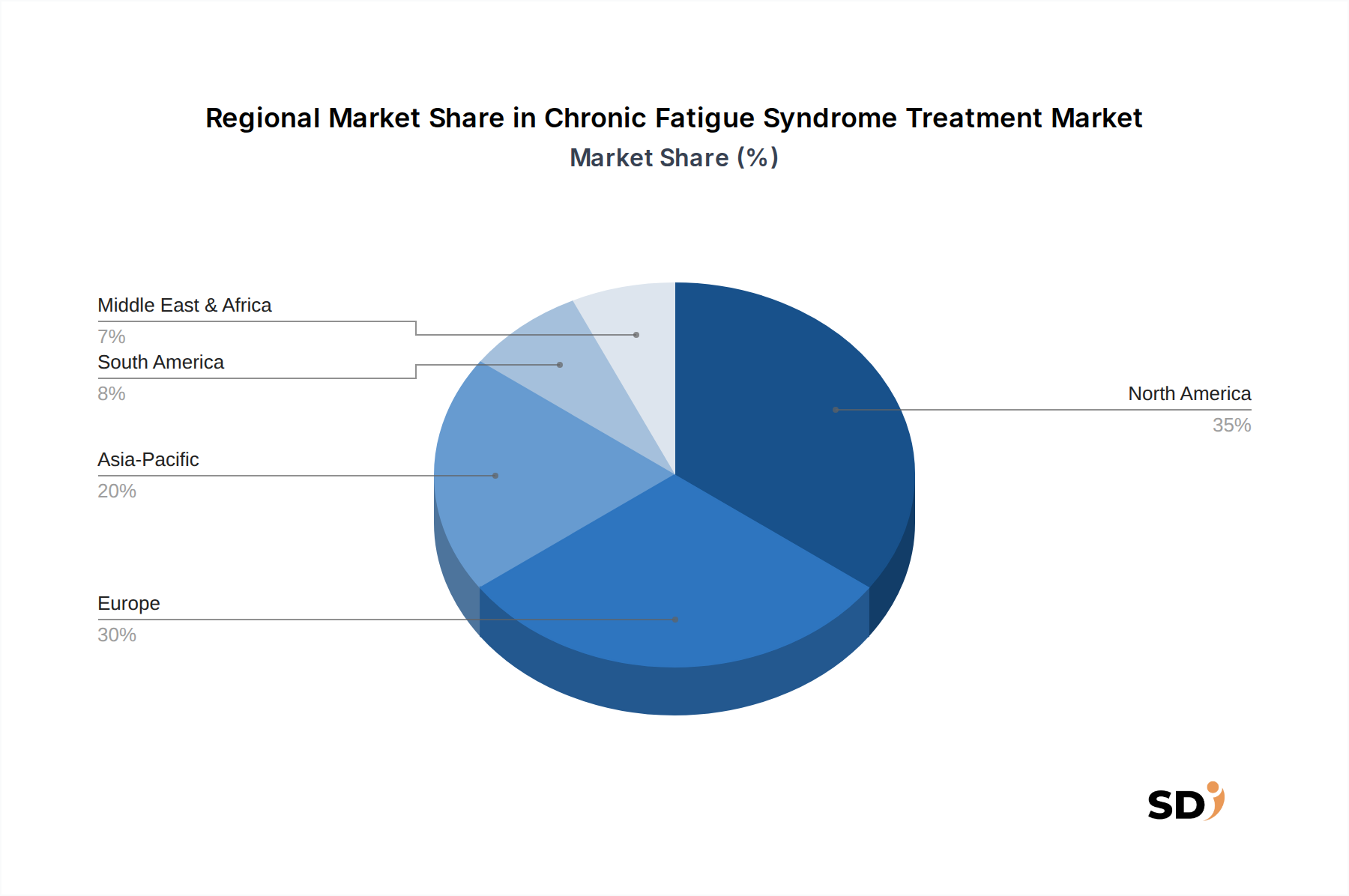

地理的に見ると、慢性疲労症候群治療市場は、医療インフラ、疾患認識、診断能力、および規制環境の違いによって推進される多様なダイナミクスを示しています。北米とヨーロッパは現在、最も大きな収益シェアを占めており、主に確立された医療システム、高い疾患認識レベル、多大な研究開発投資、および強力な患者擁護ネットワークによるものです。北米、特に米国では、主要な製薬会社の存在、先進的な診断施設、および診断済み症例の高い有病率が、顕著な市場活動を牽引しています。同様に、ヨーロッパでは、英国、ドイツ、フランスなどの国々が、慢性疾患管理と研究イニシアチブを支援する国民健康サービスから恩恵を受けて、大きく貢献しています。

アジア太平洋地域は、予測期間中に最も急速に成長する地域市場になると予測されています。この加速成長は、主に医療インフラの改善、可処分所得の増加、ME/CFSのような慢性疾患に関する認識の高まり、および大規模で満たされていない患者集団に起因しています。中国やインドなどの国々は医療に多額の投資をしており、診断アクセスの向上と製薬市場の拡大につながっています。アジア太平洋地域の絶対的な市場規模は現在、西側地域よりも小さいですが、その拡大率は、慢性疲労症候群治療市場にとって大きな将来の機会を示しています。

ラテンアメリカおよび中東・アフリカ地域は、慢性疲労症候群治療の新しい市場を代表しています。これらの地域での成長は、限られた医療予算、低い診断率、および未発達な患者支援システムといった課題によって妨げられ、より緩やかなものになると予想されています。しかし、医療支出の増加と必須医薬品へのアクセス改善への取り組みは、ゆっくりと機会を生み出しています。すべての地域で原薬市場製品への需要は一貫して高く、様々な症状緩和薬の製剤をサポートしています。全体として、市場は先進国経済では成熟しており、漸進的な改善とより良い患者アウトカムに焦点を当てていますが、新興経済国は、基本的な医療の進歩と意識の高まりによって推進されるより高い成長率を poised しています。

慢性疲労症候群治療市場における価格設定のダイナミクスは、特定の承認済み治療法の欠如により、複雑です。市場は主に、個々の症状を対象としたジェネリック医薬品およびオフラベル医薬品によって支配されており、これは本質的に価格交渉力を制限します。疼痛管理薬市場や抗うつ薬市場のような症状緩和薬の平均販売価格は比較的低く、複数の製造業者との激しい競争にさらされています。特に小売薬局市場におけるこのジェネリック競争は、これらの確立された薬群の利益に大幅な下方圧力を及ぼしています。しかし、特定のME/CFS症状に対して改善された有効性または軽減された副作用を提供する新しい製剤または再利用薬については、特に迅速な規制経路または希少疾病用医薬品指定を受けた場合、プレミアム価格設定の機会が存在する可能性があります。バリューチェーン全体での利益構造は、特許保護期間中はオリジネーターにとって一般的に高いですが、現在の市場の大部分では、製造、流通、および小売セグメント全体でよりタイトな利益に特徴付けられています。主要なコストレバーには、原薬市場のコスト、製造効率、およびマーケティングおよび流通費用が含まれます。決定的な治療法の欠如は、新しい治療法の研究開発コストが大幅であり、高いリスクを伴い、保証された収益なしで多額の投資を必要とすることを意味します。この投機的な性質は、成功裏に開発された新しい治療法への投資回収のために高い価格につながる可能性がありますが、現在の治療法の大部分は、ジェネリックステータスによりコストに敏感なままです。ジェネリック医薬品メーカー間の激しい競争と、医療システムによるコスト抑制の推進は、慢性疲労症候群治療市場における価格設定が、費用対効果の高い症状管理戦略を優先して、競争力のあるままであることを保証します。

慢性疲労症候群治療市場における顧客セグメンテーションは、主に症状プロファイル、疾患重症度、および併存疾患によって分解できます。患者は、主に深刻な疲労、顕著な痛み、認知機能障害、または起立性不耐症を経験している患者にセグメント化できます。重症度は、一部の日常活動を可能にする軽度から、患者を寝たきりにする重度まで様々です。さらに、ME/CFS患者のかなりの割合は、線維筋痛症、過敏性腸症候群、またはうつ病などの併存疾患を呈しており、全体的な治療レジメンに影響を与えています。これらのセグメントの購買基準は高度に個別化されていますが、一般的に症状軽減における有効性、副作用の最小化、および生活の質の全体的な向上を優先します。病気の慢性的な性質としばしば長い診断ジャーニーを考慮すると、患者はたとえ症状緩和であっても、包括的なソリューションを求める傾向があります。

価格感応度は、特に保険で完全にカバーされていない長期治療においては、重要な要因です。多くの患者は、処方薬に加えて、栄養補助食品や補完療法を含む様々な治療のために自己負担に依存しています。慢性疾患管理市場向けの処方薬の調達チャネルには、主に初期診断と専門治療のための病院薬局市場、および継続的な処方と市販薬オプションのための小売薬局市場が含まれます。重度の移動制限がある患者、特に遠隔医療およびオンライン薬局も人気を集めています。バイヤーの好みの注目すべき変化には、従来の薬理学と補完療法の両方を含む統合ケアアプローチへの関心の高まりが含まれます。患者が自身の特定の症状プロファイルと生物学的マーカーに合わせた治療を求めていることから、パーソナライズド医療アプローチへの需要も高まっており、高度な診断技術市場の可能性を推進しています。さらに、遠隔モニタリングや仮想相談を含むデジタルヘルス市場の採用増加は、特に身体的移動をしばしば制限する疾患において、便利でアクセスしやすいケアモデルへの好みを反映しています。

日本の慢性疲労症候群(ME/CFS)治療市場は、高齢化社会における慢性疾患管理の重要性の高まり、および健康寿命の延伸への関心から、緩やかながらも着実な成長が見込まれます。市場規模は、先進国市場としては比較的小さいものの、国民皆保険制度の下で医療へのアクセスは比較的良好であり、診断技術の進歩や患者支援団体の活動によって、ME/CFSへの認識は徐々に向上しています。現在、ME/CFSの正確な有病率に関する統一されたデータは限られていますが、世界的な推定値に基づくと、日本国内でも数十万人規模の患者が存在すると推測され、潜在的な市場規模は無視できません。国内の主要企業としては、ジェネリック医薬品の供給に強みを持つ沢井製薬や東和薬品などが、症状緩和のための鎮痛剤や抗うつ薬などの提供を通じて間接的に市場に貢献しています。また、国内外の製薬企業では、免疫系や神経系へのアプローチを模索する研究開発が進められており、将来的な治療法の進展が期待されます。日本においては、ME/CFSに関連する特定の規制は現時点では明確ではありませんが、医薬品の承認・販売においては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が厳格に適用されます。また、診断や治療ガイドラインの策定においては、日本内科学会などの専門学会が重要な役割を果たします。消費者の行動パターンとしては、医師の処方箋に強く依存する傾向があり、特に慢性疾患においては、信頼できる情報源(医師、公的機関、学会)からの情報を重視します。また、インターネットやSNSを通じた情報収集も増えていますが、最終的な意思決定は医療専門家との相談を通じて行われることが一般的です。副作用への懸念から、より安全で効果的な治療法への関心も高く、代替医療や補完療法への関心も一定程度存在しますが、これらは現行の医療保険制度の対象外となる場合が多いです。流通チャネルは、病院内の薬局や地域に根差した調剤薬局が中心であり、オンライン販売は、一部のOTC医薬品を除き、現行法規では制限されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤を形成し、総調査努力の約75%を占めています。この堅牢なアプローチには、慢性疲労症候群(CFS)治療バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。目的は、最前線の市場インテリジェンスを収集し、二次調査の結果を検証し、現在の市場動向、新興トレンド、競争環境、および将来の成長機会に関する深い洞察を得ることです。当社の一次調査アウトリーチは、包括的なカバレッジと多様な視点を確保するために、地理的および役割によって戦略的にセグメント化されています。

本レポートのためにインタビューされた主要なステークホルダーには、以下が含まれます。

一次調査に参加する企業は、CFS治療エコシステムの重要なノードを表しています。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発・研究開発担当VP | 30% |

| 薬局サービス担当ディレクター | 25% |

| 医療ディレクター、神経学/感染症 | 25% |

| 市場アクセス・償還担当リード | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー | 30% |

| 専門薬局サービスプロバイダー | 25% |

| 受託研究機関(CRO) | 20% |

| バイオテクノロジー企業 | 15% |

| ヘルスケアシステムおよび専門クリニック | 10% |

残りの25%の調査努力は、包括的な二次調査および業界ベンチマーキングに捧げられています。このフェーズは、基礎データを提供し、市場のベースラインを確立し、初期の市場規模およびセグメンテーションを通知します。当社のアナリストは、中立性と正確性を確保しながら、幅広い信頼できる公開および専有ソースからデータを綿密に収集します。これには以下が含まれます。

すべてのデータは綿密に相互参照され、集計され、慢性疲労症候群治療市場の全体像を提供します。当社のコミットメントは、すべてのレポートが購入日現在まで更新され、最新の市場状況とインテリジェンスを反映することを保証します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、さらに多層的なデータトライアンギュレーションによって強化されています。これにより、すべてのセグメント(アプリケーション、タイプ、および地理)にわたる市場の堅牢で検証可能な推定が保証されます。

市場セグメンテーションは、定義されたカテゴリ:治療アプリケーション(病院、小売薬局、その他)、治療タイプ(鎮痛剤およびNSAID、抗うつ薬および抗精神病薬、抗菌薬および免疫調節薬)、およびレポートタイトルに指定された詳細な地理的地域に基づいて綿密に実行されます。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の手法は、88%の推定データ精度レベルを保証します。この高い精度レベルは、多段階の検証および品質保証プロセスを通じて達成されます。

この綿密なアプローチにより、お客様は包括的であるだけでなく、非常に正確な市場インテリジェンスを受け取ることができ、慢性疲労症候群治療市場での戦略的意思決定のための信頼できる基盤を提供します。

慢性疲労症候群治療のサプライチェーンは、鎮痛薬、抗うつ薬、免疫調節薬などのさまざまな薬物クラスの有効医薬品成分の調達を含みます。製造の複雑さとグローバルな流通ロジスティクスは、市場の可用性とコスト効率に影響を与える重要な要因です。

慢性疲労症候群治療市場の主要なプレーヤーには、Pfizer、Teva、Mylan、Eli Lilly、Novartisが含まれます。これらの企業は、鎮痛薬や抗うつ薬などの多様な医薬品ポートフォリオを通じて市場に貢献し、競争環境を形成しています。

特定の破壊的技術は詳細には記載されていませんが、創薬プラットフォームの進歩は慢性疲労症候群治療に影響を与えています。NSAIDsなどの既存の薬物クラスを最適化し、患者の転帰を改善するためのより標的化された治療法を開発することに焦点が当てられています。

慢性疲労症候群治療市場は2億8,240万ドルと評価されています。2034年までの年平均成長率(CAGR)4.6%で成長すると予測されており、着実な拡大を示しています。この成長は、診断率の上昇と継続的な治療開発によって牽引されています。

慢性疲労症候群治療市場は、アプリケーション別に病院、小売薬局、その他にセグメント化されています。主要な薬物タイプには、鎮痛薬およびNSAIDs、抗うつ薬および抗精神病薬、抗菌薬および免疫調節薬が含まれます。

慢性疲労症候群治療への投資は、満たされていない医療ニーズの増大と新しい治療アプローチの可能性を反映しています。特定の資金調達ラウンドは詳細には記載されていませんが、市場の4.6%のCAGRは、効果的な治療法の開発における企業および潜在的なベンチャーキャピタルからの継続的な関心を示唆しています。