1. キャッシュバックアプリ市場を牽引する企業はどこですか?

キャッシュバックアプリ市場をリードする企業には、Fetch Rewards、Ibotta、Rakuten Group, Inc.、PayPal Holdings, Inc.などがあります。競争環境は、専門プラットフォームと統合された金融サービスプロバイダーが混在しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

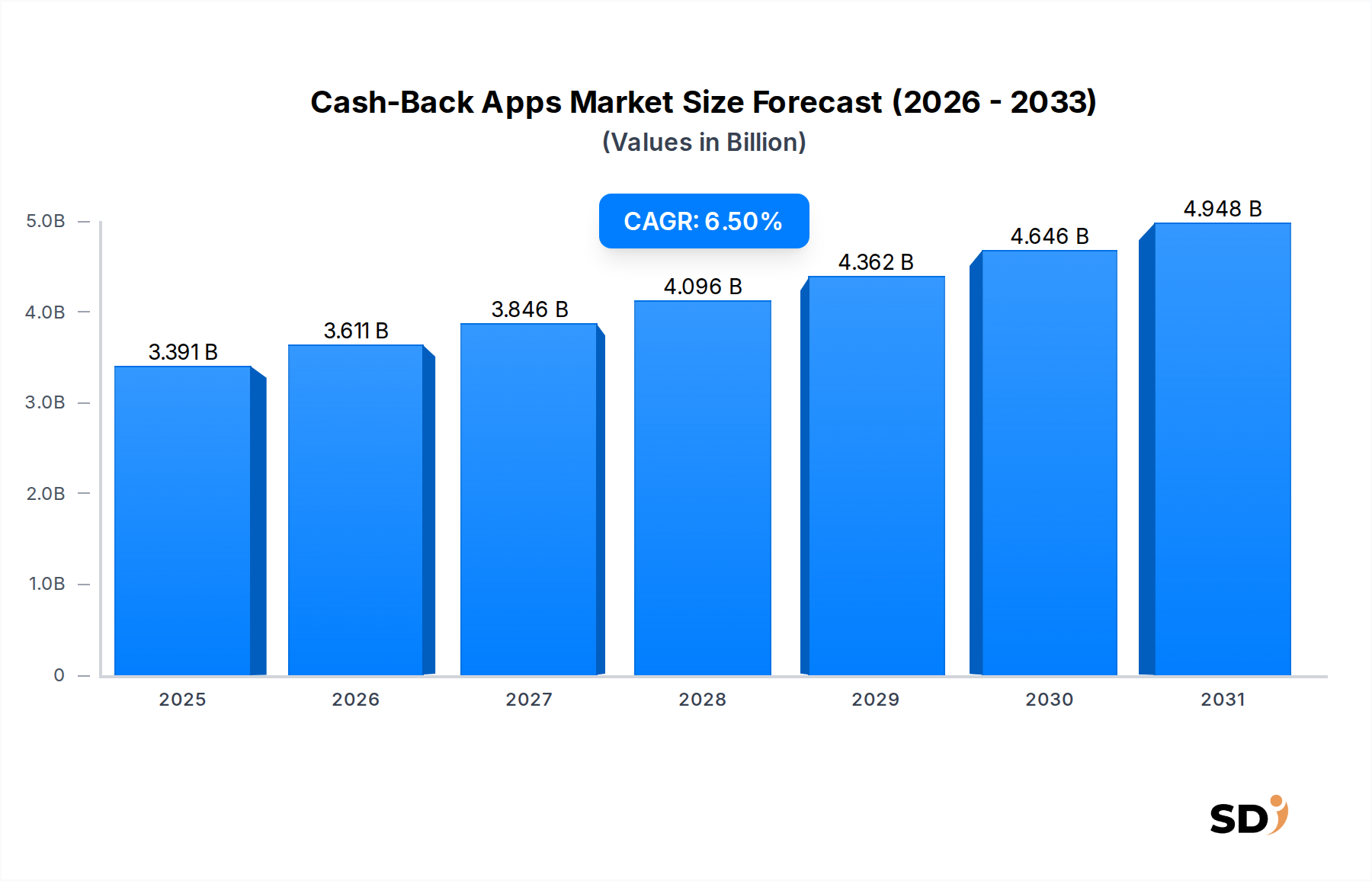

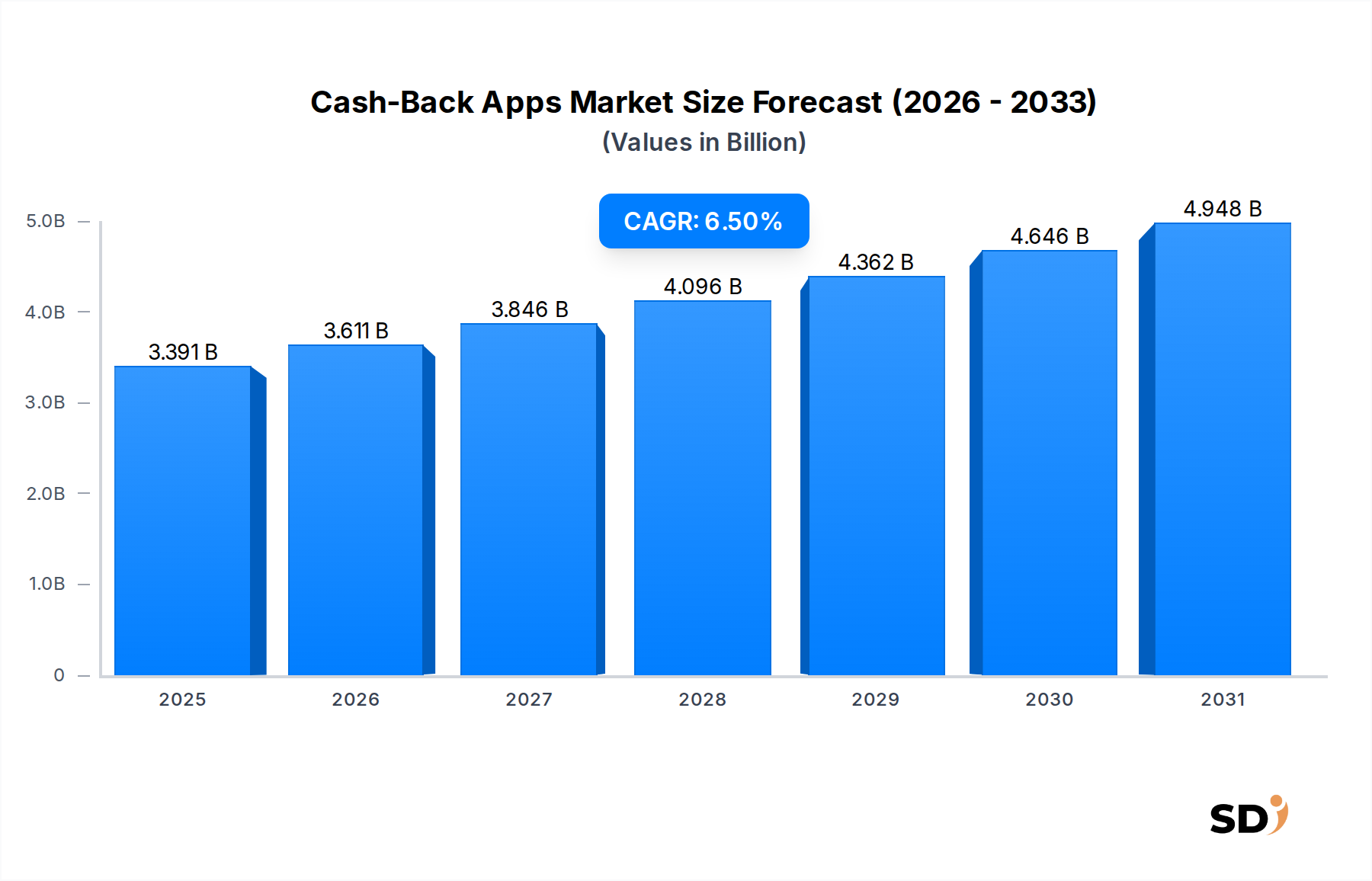

キャッシュバックアプリ市場は、デジタル取引への加速的なシフトと、価値に対する根強い消費者の需要に牽引され、著しい拡大を遂げています。2023年には推定31億8710万ドル(約5000億円)と評価されたこの市場は、予測期間中の年平均成長率(CAGR)6.5%を示し、2034年までには約63億4130万ドル(約9800億円)に達すると予測されており、堅調な成長が見込まれます。この軌跡は、スマートフォンの普及、モバイル決済市場における継続的なイノベーション、そして世界的なeコマースプラットフォームの急速な拡大といった、いくつかのマクロ的な追い風に支えられています。消費者は支出を最適化するためにデジタルソリューションをますます活用しており、キャッシュバックアプリは個人金融管理に不可欠なツールとなっています。

キャッシュバックアプリ市場の主要な需要ドライバーには、キャッシュバックメカニズムとシームレスに統合され、ユーザーの利便性と取引効率を向上させるデジタルウォレット市場の浸透率の増加が含まれます。オンライン小売市場の持続的な成長も重要な要因であり、キャッシュバックアプリは多岐にわたるカテゴリーのオンライン購入に対して具体的なインセンティブを提供します。さらに、広範なeコマース市場における競争環境は、マーチャントが顧客を引き付け、維持するためにキャッシュバックプラットフォームと提携し、これらのサービスを販売ファネルに直接統合することを余儀なくさせています。進化するフィンテック市場は、AIを活用したパーソナライズされたオファーやリアルタイムのキャッシュバック通知などの革新的な機能を引き続き導入しており、ユーザーエクスペリエンスを向上させ、エンゲージメントを高めています。

将来的な見通しとしては、キャッシュバックアプリ市場はさらなる細分化と専門化を経験し、ニッチな支出習慣に対応し、多様な報酬構造を提供するアプリが登場すると示唆されています。ロイヤルティプログラム市場との統合の高度化は、従来のロイヤルティスキームとキャッシュバック機能との境界線を曖昧にし、より包括的な節約エコシステムを創造します。データ分析能力の進歩に伴い、キャッシュバックアプリは単純な取引報酬を超えて、パーソナライズされた金融インサイトを提供する、高度にカスタマイズされた体験を提供するようになると予想されます。データプライバシーと消費者保護に関する規制フレームワークは、これらのアプリがユーザーデータを収集・利用する方法を形成し、透明性と安全な慣行を重視することになります。市場の回復力は、経済変動に適応し、購買力を最大化したいと考える消費者に説得力のある価値提案を一貫して提供する能力に明らかです。

キャッシュバックアプリ市場内の取引モードセグメントは、オンライン購入を主要な収益貢献者として特定しており、消費者の行動変化とデジタルコマース固有の利点により、大きなシェアを占めています。このセグメントの優位性は、過去10年間で爆発的に成長したeコマース市場に直接起因しており、消費者のショッピング習慣を根本的に変革しました。オンラインショッピングの利便性は、より幅広い製品選択肢と競争力のある価格設定と相まって、大多数の取引において好まれるモードとなっており、キャッシュバックの利用にも自然に広がっています。

オンライン購入は、キャッシュバックアプリ機能とのシームレスな統合を可能にし、ブラウザ拡張機能、アフィリエイトリンク、またはマーチャントプラットフォームとの直接API接続を通じて、取引の自動追跡を可能にします。この自動化は、レシートベースまたはカード連動型の店舗内キャッシュバックにしばしば必要とされる手動プロセスとは対照的であり、写真のアップロードやオファーの事前アクティベーションが必要になる場合があります。Rakuten Group, Inc.、Honey(PayPal子会社)、Ibottaのような主要プレイヤーは、堅牢なオンライン統合能力に多額の投資を行っており、数千のオンライン小売業者と提携して広範なキャッシュバック機会を提供しています。彼らの高度な追跡技術は、正確でタイムリーな報酬の割り当てを保証しており、これは競争の激しいオンライン小売市場におけるユーザー満足度と維持率の重要な要素です。

データ分析市場ツールの高度化は、オンライン購入の優位性をさらに強化します。キャッシュバックアプリは、膨大なオンライン取引データを分析して、超パーソナライズされた取引やプロモーションを提供し、アプリユーザーとマーチャントパートナーの両方でコンバージョン率を高めることができます。このデータ駆動型アプローチにより、ターゲットマーケティングと最適化されたオファーキュレーションが可能になり、これは店舗内取引で大規模に実行するのがより困難です。さらに、eコマースのグローバルリーチにより、キャッシュバックアプリは地理的な制約を超えて国際的なユーザーベースにサービスを提供できるようになり、実店舗がしばしば制約を受ける地理的な限界を克服します。消費者がデジタルファーストのエクスペリエンスに引き続き移行するにつれて、オンライン購入セグメントは、eコマースインフラ、デジタルマーケティング戦略、および消費者エンゲージメントモデルにおける継続的な進歩によって推進され、キャッシュバックアプリ市場における主要な地位を維持するだけでなく、さらに統合する可能性があります。

キャッシュバックアプリ市場は、加速するドライバーと持続的な制約の合流によって著しく影響を受けています。主要なドライバーは、デジタル決済およびモバイルバンキングソリューションの採用の増加です。世界統計によると、2023年にはスマートフォンのユーザーの70%以上がモバイル決済取引に従事しており、この数字は着実に増加すると予測されています。デジタル取引へのこの広範なシフトは、モバイル決済市場およびデジタルウォレット市場内のプラットフォームとシームレスに統合されることが多いキャッシュバックアプリの有用性と利便性を直接促進します。デジタル金融ツールへの快適さと依存度の向上は、消費者が従来の紙ベースの方法を迂回して、アプリを介して報酬や貯蓄を管理することに、より受容的であることを意味します。

もう一つの重要なドライバーは、eコマースの広範な成長です。世界的なeコマース市場は2022年に5兆ドル以上の売上を記録し、一貫して二桁の年平均成長率を示しています。消費者支出のより大きな割合がオンラインに移行するにつれて、キャッシュバックアプリはオンラインショッピング体験の不可欠な部分となり、デジタル購入に具体的なインセンティブを提供します。マーチャントは、これらのアプリを効果的なデジタルマーケティングチャネルとして活用してトラフィックを促進し、販売を促進し、エコシステムの共生関係を強化します。この傾向は、あらゆる割引と報酬が消費者の選択に影響を与える可能性のある、非常に競争の激しいオンライン小売市場で特に顕著です。

しかし、市場は顕著な制約に直面しています。データプライバシーとセキュリティの懸念が大きな障害となっています。消費者は、特に高プロファイルなデータ侵害の後、サードパーティアプリケーションに個人取引データを共有することにますます警戒しています。キャッシュバックアプリプロバイダーはサイバーセキュリティに多額の投資を行っていますが、一般の認識と規制当局の精査(例:GDPR、CCPA)は摩擦を生み出します。この懸念は、特にデジタル金融ツールに慣れていない層の間で、ユーザーの採用を制限し、これらのアプリが存在する全体的な個人金融ソフトウェア市場の成長に影響を与える可能性があります。第二に、激しい競争と市場飽和は、確立されたプレイヤーと新規参入者からの課題をもたらします。この分野には、多様なアプリ、ロイヤルティプログラム、クレジットカード特典があり、差別化が困難な断片化された市場につながります。新規参入者は、より大きなマーチャントネットワークとユーザーベースを持つ既存企業に対して、拠点を獲得するのに苦労しており、多額のマーケティング投資が必要です。

キャッシュバックアプリ市場は、専門プラットフォーム、統合金融サービスプロバイダー、および市場シェアを争うテクノロジー大手による、ダイナミックで競争の激しい景観によって特徴付けられています。主要プレイヤーは、マーチャントネットワークの拡大、ユーザーエクスペリエンスの向上、および多様なキャッシュバックメカニズムの提供のために、継続的に革新しています。オンラインおよび店舗内取引とのシームレスな統合能力は、堅牢なデータ分析能力と相まって、このフィンテック市場セグメントでの成功をしばしば決定します。

キャッシュバックアプリ市場は、ユーザーエンゲージメントの向上、マーチャントパートナーシップの拡大、および新技術の統合を目的とした継続的なイノベーションと戦略的動きを目撃してきました。これらの開発は、業界のダイナミックな性質と、消費者の需要および技術的進歩への対応を強調しています。

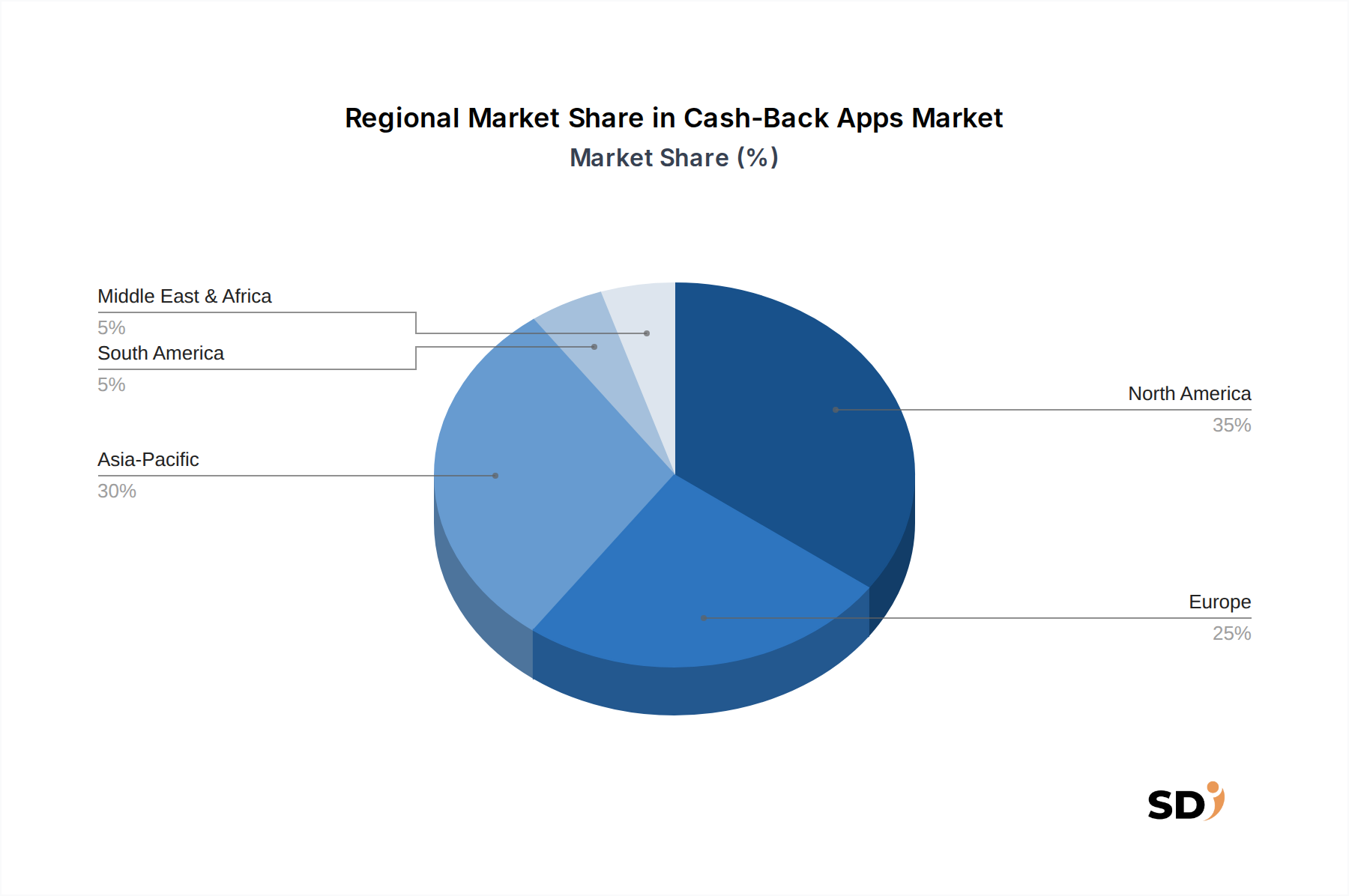

キャッシュバックアプリ市場は、デジタルインフラ、消費者の行動、および規制環境の影響を受け、さまざまな地域で多様な成長軌跡と採用率を示しています。主要地域を分析することは、市場の成熟度、成長の可能性、および一般的な需要ドライバーに関する洞察を提供します。

北米は、2023年の収益シェアの推定38%を占め、キャッシュバックアプリ市場で最大の市場セグメントであり続けています。この地域は、高いスマートフォン普及率、成熟したeコマース市場、および強力な消費者支出能力から恩恵を受けています。主要なドライバーには、カード連動型オファー市場モデルとシームレスに統合される広範なクレジットカード使用、および小売業者間の強力な競争環境がキャッシュバックパートナーシップを促進することが含まれます。ここの市場は比較的成熟しており、2034年までの約5.8%のCAGRで安定した成長率を示しています。

ヨーロッパは、2023年に推定28%、予測CAGR約6.2%で、2番目に大きなシェアを占めています。この地域の成長は、デジタルリテラシーの向上、隆盛するモバイル決済市場、および消費者節約への強い関心によって推進されています。しかし、EU加盟国間での断片化された規制環境、特にデータプライバシー(例:GDPR)に関しては、アプリプロバイダーにとって運用上の複雑さをもたらす可能性があります。確立されたロイヤルティプログラム市場スキームへのキャッシュバックの統合は、重要なトレンドです。

アジア太平洋は、最も急成長している地域として特定されており、予測期間中に約8.1%の最も高いCAGRを記録すると予想されています。この成長は、この地域の巨大で急速にデジタル化している人口、爆発的なeコマースの拡大、およびインドや東南アジアのような新興経済における「モバイルファースト」の消費者の大規模な存在によって推進されています。WeChat PayやAlipayのようなデジタルウォレット市場プラットフォームの広範な採用は、統合されたキャッシュバックソリューションの肥沃な土壌を作り出しています。中国、インド、日本は、ローカルおよび国際的なキャッシュバックオファーを組み合わせて活用する、重要な市場です。

中東・アフリカ(MEA)および南米は、より小さな基盤からではありますが、 significantな成長の可能性を持つ新興市場を表しています。MEAは、インターネット普及率の増加、スマートフォンの採用、およびデジタル金融サービスを渇望する若い人口の増加に牽引され、約7.5%のCAGRが見込まれています。推定CAGR7.0%の南米は、デジタルエンゲージメントの増加と成長する中間層の同様のトレンドから恩恵を受けています。両地域では、主要な需要ドライバーは、しばしばデジタル決済方法の初期採用と、発展途上経済におけるコスト削減に対する強い消費者の願望です。

キャッシュバックアプリ市場は、データプライバシー、消費者保護、および金融サービス監督に関する懸念から主に推進される、ますます複雑な規制と政策の網の中で運営されています。主要な地域全体で、これらのフレームワークは、キャッシュバックアプリがユーザーデータを収集、処理、および利用する方法、ならびに報酬メカニズムをどのように構造化し、金融機関と関わるかに深刻な影響を与えます。例えば、ヨーロッパでは、一般データ保護規則(GDPR)は、データ収集、保存、および処理に関する厳格な規則を定めており、データ利用のための明示的な同意と、個人情報に対する広範な権利をユーザーに与えることを要求しています。これにより、地域内で運営されるアプリのための堅牢なデータガバナンスフレームワークが必要となり、データ駆動型パーソナライゼーション機能に影響を与え、潜在的にコンプライアンスコストを増加させます。同様に、米国では、カリフォルニア消費者プライバシー法(CCPA)や forthcomingの州固有のデータプライバシー法などの規制は、データ慣行に関する透明性を義務付け、データ販売をオプトアウトする権利などの消費者の権利を付与しています。

データプライバシーを超えて、消費者保護法は、オファーがどのように提示されるかを規定し、利用規約の透明性を確保し、誤解を招く広告を防ぎます。特に支払い処理とマネーロンダリング防止(AML)に関する金融規制も、キャッシュバックアプリ市場と交差しており、特に直接的な現金支払いを提供したり、銀行サービスと統合したりするアプリに影響します。従来の銀行業務とキャッシュバック領域の両方で事業を展開するCapital One Financial Corporationのような企業は、統合された規制監督に直面しています。アフィリエイトマーケティング慣行に関するより厳格な監督やデジタル金融製品に関する新しいガイドラインなどの最近の政策変更は、アプリ開発者にビジネスモデルと開示慣行を調整することを余儀なくさせる可能性があります。これらのポリシーの継続的な進化は、キャッシュバックアプリプロバイダーが、広範な消費者金融市場内で持続可能な成長を確保するために、俊敏なコンプライアンス戦略を維持し、規制当局と積極的に関与する必要性を強調しています。

キャッシュバックアプリ市場は、技術革新によって継続的に再形成されており、いくつかの破壊的技術がユーザーエクスペリエンスと運用効率を再定義する準備ができています。2つの著名な革新分野は、超パーソナライゼーションのための人工知能(AI)と機械学習(ML)、および透明性の向上と新しい報酬パラダイムのためのブロックチェーン技術です。

超パーソナライゼーションのための人工知能と機械学習:AIとMLアルゴリズムは、キャッシュバックアプリ機能の基盤となりつつあります。これらの技術により、アプリはユーザーの取引履歴、閲覧行動、および人口統計情報の大規模なデータセットを分析し、非常に関連性の高いパーソナライズされたオファーを提供できます。一般的な取引ではなく、ユーザーは自分の購入パターン、好み、さらには将来のニーズの予測に基づいてカスタマイズされたキャッシュバック機会を受け取ります。これにより、アプリとマーチャントパートナーの両方にとって、ユーザーエンゲージメントとコンバージョン率が大幅に向上します。企業は、これらのアルゴリズムを洗練するために研究開発に多額の投資をしており、リアルタイムのパーソナライゼーションと予測分析を目指しています。高度なAI/ML機能の導入時期は即時であり、ほとんどの主要アプリはすでに基本的なレベルのパーソナライゼーションを統合しています。長期的な影響は、広範でターゲットを絞らないオファーに依存する既存のモデルに影響を与え、消費者行動を理解し予測するためにデータ分析市場の能力を効果的に活用できるものを強化します。このシフトは、データインフラストラクチャとAI人材への多額の投資を必要とし、小規模なプレーヤーにとっては課題となります。

ブロックチェーン技術とクリプトキャッシュバック:まだ広範な採用の初期段階にあるものの、ブロックチェーン技術はキャッシュバックアプリ市場にとって破壊的な軌跡をもたらします。ブロックチェーンは、取引と報酬発行の記録において、比類のない透明性、セキュリティ、および不変性を提供します。これは、データプライバシーと報酬システムの整合性に関する消費者の懸念に対処できます。さらに重要なことに、ブロックチェーンは、「クリプトキャッシュバック」の出現を容易にし、ユーザーは暗号通貨またはトークン化された資産で報酬を受け取ります。これにより、報酬のための新しい資産クラスが導入され、特定のユーザーセグメントにとってその認識価値と流動性が高まる可能性があります。導入時期は、暗号通貨に関する規制の不確実性と、より多くのユーザー教育の必要性から、大幅な市場浸透には3〜5年かかる可能性があり、より長くなります。しかし、早期参入者はこの分野を探索しており、すでにクリプトキャッシュバックオプションを提供しているアプリもあります。この革新は、報酬発行を分散化し、代替的な価値形態を提供することにより、従来のキャッシュバックモデルを根本的に破壊する可能性があり、新しい層のテクノロジーに精通したユーザーを引き付け、広範なフィンテック市場内に新しいフロンティアを創造します。

日本のキャッシュバックアプリ市場は、成熟した電子商取引インフラと、経済的な賢さを重視する消費者の行動に根差しています。2023年の市場規模は、グローバル市場の約8%を占めると推定され、約2,500億円(31億8710万ドルの8%)に達しました。この市場は、スマートフォンの普及率が90%を超えるという高い数字と、キャッシュレス決済への移行、特にQRコード決済やクレジットカードの利用拡大に後押しされ、今後も着実な成長が見込まれています。日本の経済は、デフレ基調が続いた過去の経験から、消費者は常に節約志向が強く、キャッシュバックは直接的な金銭的メリットとして強く訴求されます。特に、小売業界やサービス業においては、顧客獲得と維持のために、ポイントプログラムやキャッシュバックは不可欠なマーケティングツールとなっています。

国内の主要なプレイヤーとしては、楽天グループ(Rakuten Group, Inc.)が、その強力なエコシステムと楽天ポイントを核としたキャッシュバックサービスで市場をリードしています。PayPay株式会社(Yahoo Japanとソフトバンクの提携)も、PayPay残高へのキャッシュバックや、加盟店との提携による特典で大きな存在感を示しています。また、個別の小売店やサービスプロバイダーが独自に展開するポイントプログラムや、近年ではPontaポイント、dポイントといった共通ポイントカードの普及も、キャッシュバック文化の浸透を後押ししています。さらに、海外の有力プレイヤーであるHoney(PayPal子会社)も、日本市場への関心を示しており、今後の展開が注目されます。

日本市場における関連法規としては、個人情報保護法(PIPL)が、ユーザーデータの収集・利用に関する厳格な規制を設けており、キャッシュバックアプリは透明性の高いデータ取り扱いが求められます。また、景品表示法(景表法)は、過大な景品類の提供や、消費者に誤解を与えるような広告表示を規制しており、キャッシュバックの条件や表示には注意が必要です。業界固有の認証制度としては、特定の電子機器やサービスに関するものはありませんが、食品や一部の製品カテゴリーには、食品衛生法や電気用品安全法(PSEマーク)などが適用される場合があります。ただし、キャッシュバックアプリ自体が直接規制対象となることは限定的です。流通チャネルとしては、主にスマートフォンのアプリストア(App Store、Google Play)を通じて提供されます。消費者の行動パターンとしては、オンラインショッピングだけでなく、実店舗でのQRコード決済やクレジットカード利用に対するキャッシュバックも依然として人気があります。また、ポイントの「ポイ活」は、単なる節約術としてだけでなく、趣味やライフスタイルの一部として定着しており、高還元率のキャンペーンや、特定の店舗・カテゴリーでの特典が消費者の購買行動に大きく影響します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査活動は、分析の基盤を形成し、総研究努力の75%から80%を占めています。この広範な直接的な関与により、市場のダイナミクス、新興トレンド、競争環境、および将来の見通しに関する、第一線のリアルタイムの洞察が得られます。データ収集方法には、バリューチェーン全体にわたる幅広い業界参加者との詳細なインタビュー、アンケート、およびディスカッションが含まれます。

一次調査の主要な参加者には、キャッシュバックアプリ市場における重要な役割を反映して、以下のような会社タイプが含まれますが、これらに限定されません。

キャッシュバックおよびロイヤルティセクターに関連する特定の役割を持つ上級幹部および主要意思決定者へのインタビューが実施され、詳細な見解が提供されました。

この直接的な関与により、当社の調査結果は、業界リーダーからの現在の運用現実と戦略的見解に基づいています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| パートナーシップ&マーチャント獲得担当VP | 35% |

| チーフプロダクトオフィサー(CPO) - ロイヤルティ&リワード | 30% |

| デジタルマーケティング&カスタマーエンゲージメント責任者 | 20% |

| シニアマネージャー、フィンテックイノベーション | 15% |

| Company Type | Representation (%) |

|---|---|

| キャッシュバックアプリプラットフォーム開発者 | 30% |

| eコマース小売業者&マーケットプレイス | 25% |

| カードネットワーク&決済処理業者 | 20% |

| フィンテック&デジタルウォレットプロバイダー | 15% |

| レシートスキャン&AI搭載オファープラットフォーム | 10% |

二次調査は、一次調査の結果を補完し、総研究努力の20%から25%に貢献しています。この段階は、ベースラインデータの確立、一次調査の洞察の検証、市場トレンドの特定、および確立された業界標準とのベンチマーキングに不可欠です。当社の包括的な二次調査には以下が含まれます。

当社の分析では、独自性と独立した検証を確保するために、他の市場調査ウェブサイトからのデータは細心の注意を払って避けています。このレポートのすべてのデータポイントと結論は、購入日までに更新されており、最新の市場状況を反映しています。

このレポートの市場規模および予測は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを使用して実施され、さらに多層的なデータトライアンギュレーションによって強化されています。この方法論により、レポートタイトルに定義されているすべてのセグメントおよび地理的領域にわたる堅牢で正確な市場推定が保証されます。

ボトムアップアプローチ:この方法では、セグメントレベルの分析が実施され、詳細なデータポイントが集計されて総市場規模が構築されます。キャッシュバックアプリ市場の場合、ボトムアップ推定に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:このアプローチは、より広範な市場推定(例:総デジタル決済市場、eコマース普及率)から始まり、キャッシュバックアプリとそのさまざまなカテゴリの関連市場シェアに基づいてこれらの数値を分解します。

データトライアンギュレーション:すべての市場推定は、一次インタビュー、二次情報源、および定量的モデルからの調査結果を比較することにより、多層的なデータトライアンギュレーションを通じて厳密に照合および検証されます。この反復プロセスは、不一致を特定し、仮説を洗練し、非常に信頼性の高い市場予測を達成するのに役立ちます。

このレポートで提示されるすべての定量的データについて、推定データ精度レベルを88%から90%保証します。精度の向上への取り組みは、厳格な多段階品質保証プロセスによって維持されます。

キャッシュバックアプリ市場をリードする企業には、Fetch Rewards、Ibotta、Rakuten Group, Inc.、PayPal Holdings, Inc.などがあります。競争環境は、専門プラットフォームと統合された金融サービスプロバイダーが混在しています。

北米は、消費者の高い採用率、確立されたデジタル決済インフラ、主要市場プレイヤーによる多額の投資により、市場の40%を占めると推定されています。初期の技術統合と高い購買力が、このリーダーシップに貢献しています。

消費者の行動はオンラインおよびオムニチャネル購入へとシフトしており、レシートベースやカード連携キャッシュバックのような便利なキャッシュバックオプションへの需要が増加しています。この傾向はキャッシュバックの頻度に影響を与えており、ユーザーは即時または当日報酬を好む傾向があります。

デジタルサービスとして、キャッシュバックアプリは従来の輸出入ダイナミクスではなく、国際的な浸透を示しています。Rakuten Group, Inc.やPayPal Holdings, Inc.のようなグローバルプレイヤーは複数の地域で市場プレゼンスを示しており、現地の取引モードや消費者の嗜好に適応しています。

キャッシュバックアプリ市場は、デジタル決済の採用拡大、モバイル普及率の上昇、そして消費者の経済的インセンティブへの魅力によって牽引されています。市場規模は31億8710万ドルと評価されており、2034年まで年平均成長率6.5%で拡大すると予測されています。

技術革新には、仮想通貨キャッシュバックの出現、カード連携プログラムとの連携強化、そしてパーソナライズされたオファーのためのデータ分析の応用が含まれます。これらの進歩は、ユーザーエクスペリエンスの最適化と、さまざまな取引タイプでのキャッシュバックオプションの拡大を目指しています。