1. キャッシュアドバンスアプリ市場の拡大を促進する要因は何ですか?

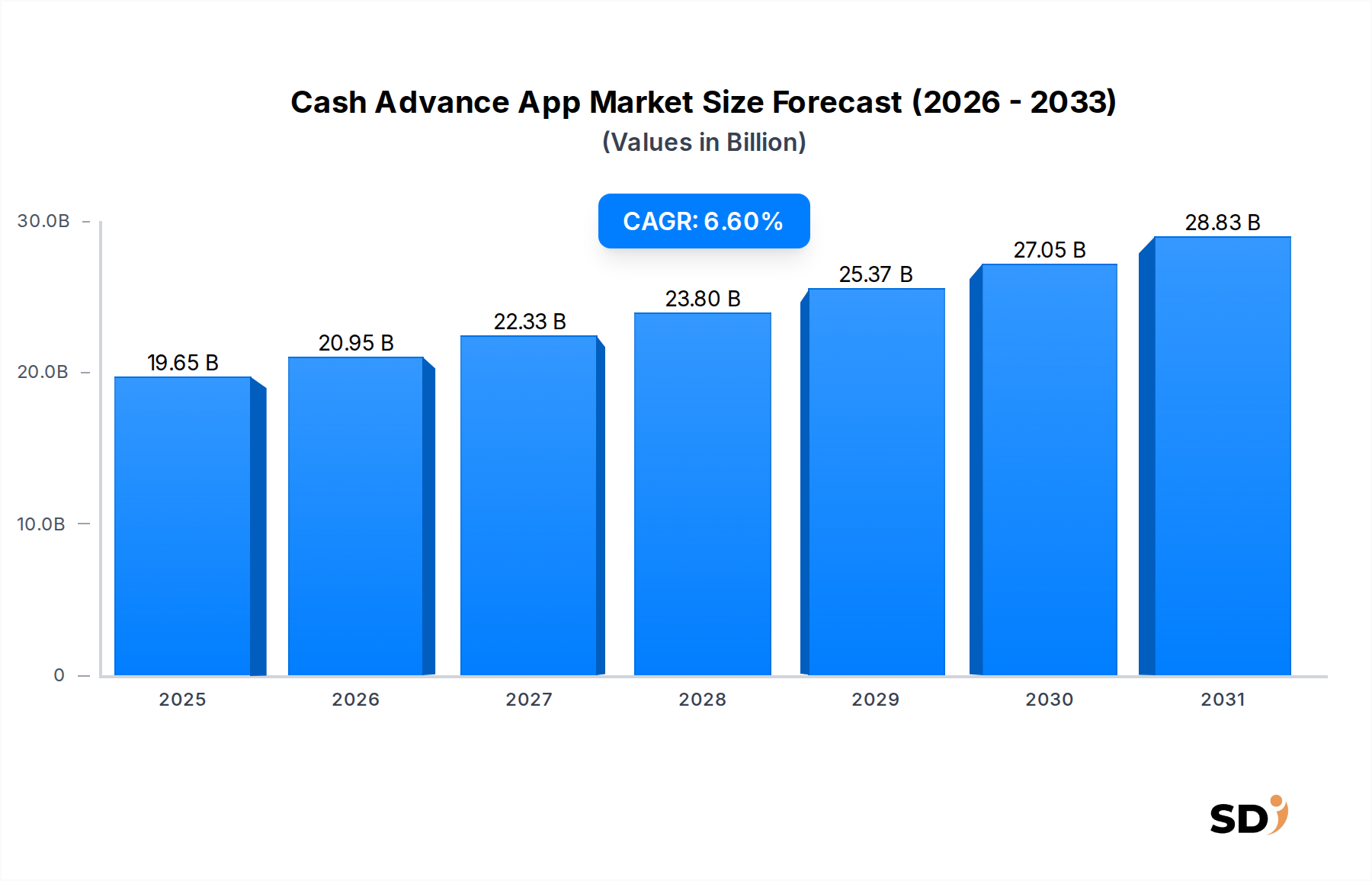

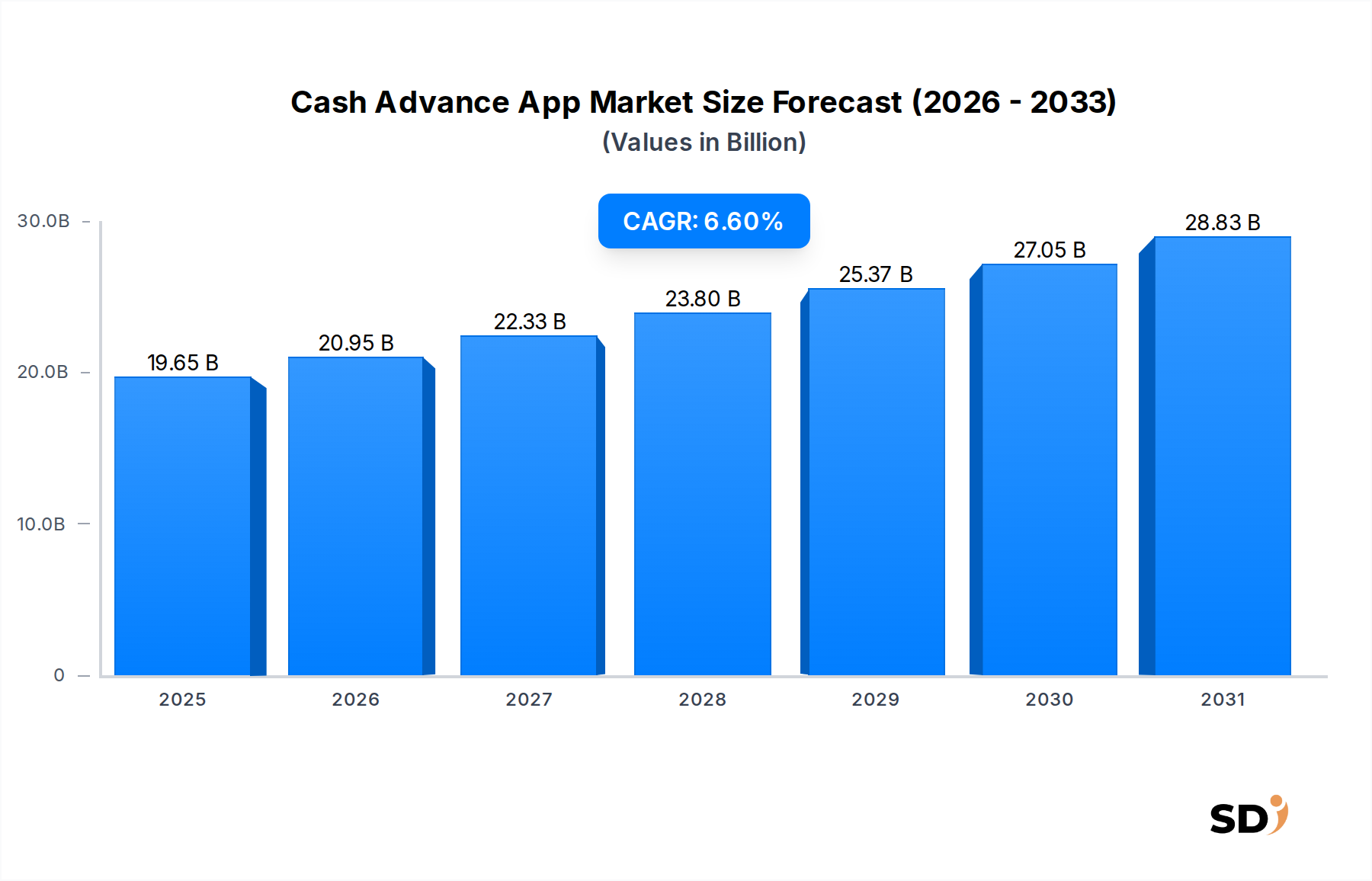

市場は主に、特に予期せぬ支出に直面するギグエコノミーワーカーや給与所得者の間で、即時的な金融流動性への需要の高まりによって牽引されています。モバイルバンキングとアクセス可能な金融テクノロジーの広範な採用に支えられ、市場は2025年までに196.5億ドルに達すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

キャッシュアドバンスアプリ

キャッシュアドバンスアプリSenior Research Analyst

キャッシュアドバンスアプリ市場は、進化する消費者の金融ニーズと技術革新に牽引され、堅調な拡大を示しています。2025年には推定196億5,000万ドル(約2兆9,475億円)と評価され、予測期間中の年平均成長率(CAGR)6.6%で、2033年には約330億3,000万ドル(約4兆9,545億円)に達すると予測されています。この成長は、給与支払い間のキャッシュフローの不一致に直面する給与所得者、ギグエコノミー労働者、フリーランサーの間で、即時流動性ソリューションへの需要が増加していることに主に起因します。スマートフォンの継続的な普及とデジタルリテラシーの向上といったマクロ経済の追い風は、これらの金融アプリケーションのより広範な採用を可能にしています。さらに、伝統的で高利の消費者金融ローンから、よりアクセスしやすく、しばしば低コストのデジタル代替手段への移行が重要な推進要因となっています。広範なフィンテック市場における基盤となる技術インフラは、これらのサービスの迅速な展開とスケーリングをサポートし、日々の財務管理にシームレスに統合されます。AI駆動の信用評価とユーザーエクスペリエンスにおけるイノベーションは、キャッシュアドバンスプラットフォームの魅力と効率をさらに高めています。規制上の監視が依然として重要な要因である一方、市場は、ユーザー中心のデザイン、透明性の高い手数料体系、および財務健全性を促進するための広範な個人財務ソフトウェア市場製品との統合に重点を置いて、持続的な拡大 poised しています。特に、十分にサービスが提供されていない人口層における金融包摂の必要性は、世界的なキャッシュアドバンスアプリ市場の戦略的重要性とその成長軌道をさらに強調しています。

アーンド・ウェッジ・アクセス(EWA)アプリセグメントは、現在キャッシュアドバンスアプリ市場内で支配的な収益シェアを占めており、最大かつ最もダイナミックに成長しているサブセグメントです。この優位性は、従業員が予定された給料日前に、獲得した未払い賃金の一部にアクセスできるという独自の価値提案から生じています。直接消費者のキャッシュアドバンスアプリや、より伝統的なクレジットカードアプリとは異なり、EWAソリューションはしばしば雇用主がスポンサーとなっているか、給与システムに直接統合されているため、プロバイダーのリスクを大幅に軽減し、より構造化され、透明性の高いサービスを提供します。雇用主にとっての魅力は、従業員の財務的ウェルネスの向上にあり、これは従業員の定着率、生産性、および欠勤率の低下につながる可能性があります。従業員にとって、EWAは高利の短期ローンの低コストまたは無料の代替手段を提供し、借金を発生させることなく即時流動性を提供します。PayActiv、DailyPay、Even、Branchなどの主要プレイヤーがこのセグメントで著名であり、様々な業界の企業と提携して、EWAを標準的な従業員福利厚生として組み込んでいます。

市場ドライバー:

市場制約:

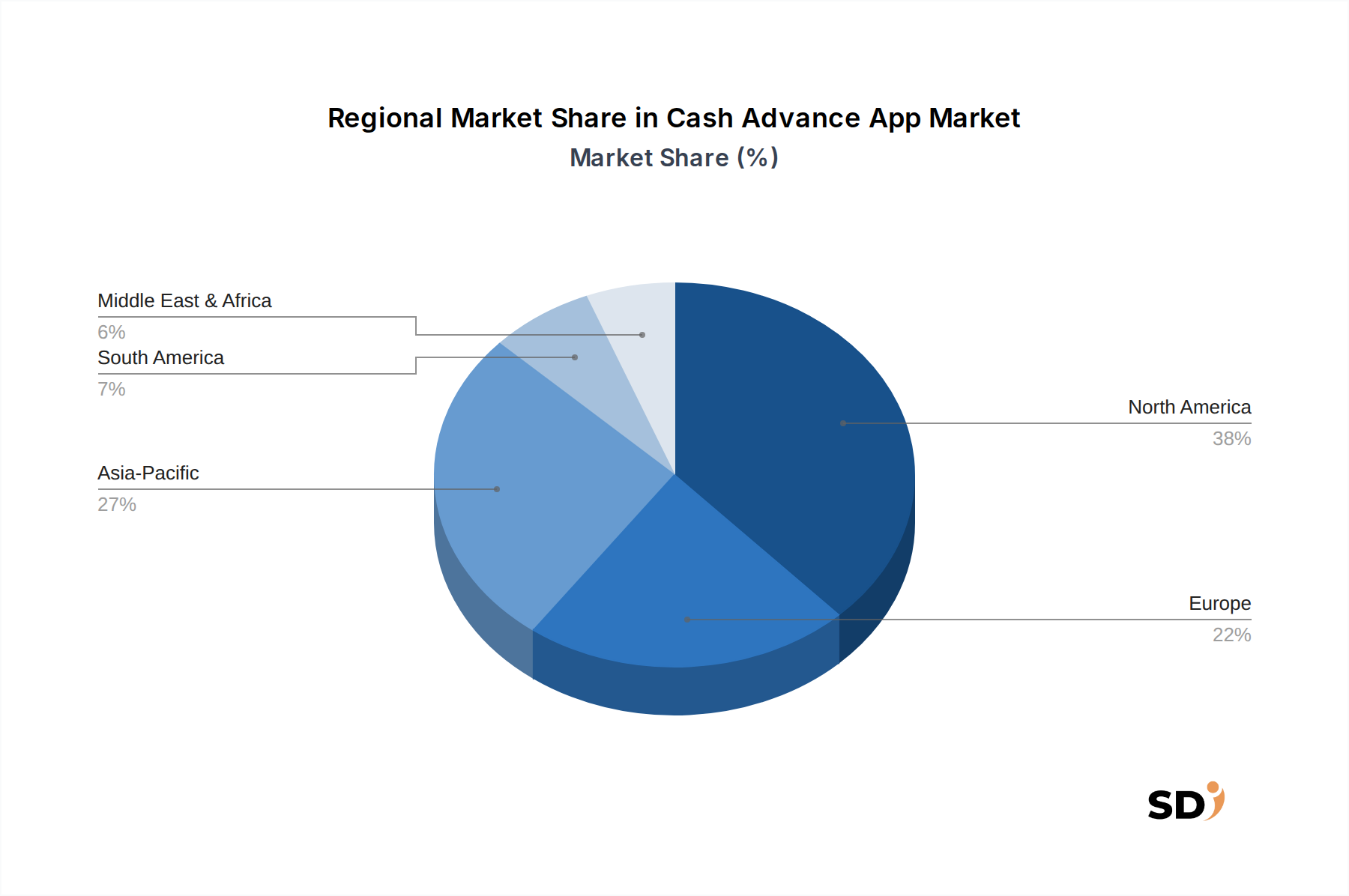

世界のキャッシュアドバンスアプリ市場は、様々な経済状況、規制環境、デジタル採用率の影響を受けた、明確な地域ダイナミクスを示しています。北米は最大の収益シェアを誇り、世界市場の推定40〜45%を占めています。この優位性は、高いスマートフォン普及率、確立されたフィンテック市場エコシステム、堅調なギグエコノミー市場、および即時金融ソリューションに対する大幅な消費者需要に起因します。この地域、特に米国は成熟していますが、競争が激しく、規制上の監視が強化されているにもかかわらず、継続的なイノベーションと新しいユーザー層への拡大に牽引され、約6.0%のCAGRが予測されています。

アジア太平洋は、最も急速に成長している地域として特定されており、約8.5%のCAGRを記録すると予想されています。この急速な成長は、広大な未銀行および銀行サービスへのアクセスが不十分な人口、スマートフォンの採用の急増、インターネット普及率の向上、およびインド、中国、東南アジアなどの国々におけるデジタル経済の勃興によって推進されています。マイクロローン市場ソリューションと柔軟な信用アクセスへの需要は膨大であり、伝統的な銀行サービスがしばしば不十分であるため、キャッシュアドバンスアプリは、金融包摂と経済参加のための重要なツールとなっています。

ヨーロッパは、推定CAGR5.5%で安定した成長を示しています。この地域は、高度なデジタルバンキングインフラストラクチャと、デジタル金融サービスに対する一般的に高いレベルの消費者信頼から恩恵を受けています。しかし、さまざまな国にまたがる規制環境の断片化と、消費者保護へのより強い重点は、他の場所で見られる爆発的な成長を抑制する可能性があります。英国やドイツのような国々は、支援的な規制フレームワークとフィンテック市場への大幅な投資により、採用をリードしています。

南米は新興市場であり、約7.0%のCAGRで成長すると予測されています。高い非公式雇用率、かなりの未銀行人口、およびスマートフォンの普及率の増加が主要なドライバーです。ブラジルとアルゼンチンが採用曲線をリードしており、キャッシュアドバンスアプリは、非常に必要とされている財政的柔軟性を提供しています。しかし、経済の不安定さと一貫性のない規制フレームワークが課題となっています。

中東・アフリカ(MEA)も高い成長の可能性を示しており、推定CAGRは7.5%です。この地域は、大規模な若年層、急速なモバイル採用、およびかなりの未銀行人口を特徴としており、革新的なデジタル金融サービスのための肥沃な土壌を作り出しています。GCC諸国と南アフリカは初期採用で注目されていますが、規制の複雑さと他の亜地域における平均所得の低さは、カスタマイズされたソリューションを必要としています。

キャッシュアドバンスアプリ市場内では、持続可能性とESG(環境、社会、ガバナンス)への圧力は、伝統的な環境懸念よりも、主に社会とガバナンスの柱に現れています。中核となる社会的必要性は、金融包摂を促進し、これらのアプリがより深い借金への経路ではなく、責任ある金融ツールとして機能することを保証することです。ESG投資家と消費者擁護団体は、特にギグエコノミー市場などの脆弱な人口層にとって、ビジネスモデルが本当に有益であることを確認するために、ビジネスモデルをますます精査しています。これには、透明性の高い手数料体系、信用スコアへの潜在的な影響に関する明確なコミュニケーション、および財務リテラシーリソースの提供が含まれます。企業は、アクセス可能で、手頃な価格で、公平な短期流動性へのアクセスを提供することにより、広範な消費者信用市場における高コストの代替手段への依存を減らすことにより、肯定的な社会的影響を実証するよう圧力を受けています。貸付決定における倫理的な人工知能(AI)の推進、アルゴリズムバイアスを回避すること、およびすべてのユーザーの公平なアクセスを保証することも、デジタル貸付市場で事業を行う企業にとって増大する懸念事項です。

ガバナンスの圧力も同様に重要であり、機密性の高いユーザーの金融情報を保護するために、堅牢なデータプライバシーとセキュリティプロトコルを要求しています。進化するデータ保護規制(例:GDPR、CCPA)への準拠は最重要です。さらに、倫理的なマーケティング慣行、透明性の高い企業統治、および顧客成果に対する説明責任は不可欠です。繰り返し利用が依存につながる可能性は、企業が支出限度額やクールダウン期間などの機能の実装を促す、中心的な焦点です。キャッシュアドバンスアプリ市場が成熟するにつれて、これらのESG要因、特に社会的影響測定と堅牢なガバナンスフレームワークを統合することが、長期的な存続、投資家の魅力、およびますます規制され競争の激しいフィンテック市場における消費者の信頼を維持するために不可欠になります。

キャッシュアドバンスアプリ市場内の価格設定のダイナミクスは、ユーザーの負担能力とビジネスの収益性のバランスをとろうとする多様なモデルによって特徴づけられており、しばしば大幅な利益率の圧力につながります。典型的な価格設定構造には、月額サブスクリプション料金(例:DaveやBrigitなどのプレイヤーによる月額4.99ドルから9.99ドル)、オプションの「迅速な資金調達」手数料(取引あたり1.99ドルから8.99ドル)、およびEarninに見られるような自発的な「チップ」が含まれます。一部のアーンド・ウェッジ・アクセス市場プロバイダーは、雇用主との契約に手数料を統合したり、サービスを無料の従業員福利厚生として提供したりします。

バリューチェーン全体での利益構造は、いくつかの主要なコストレバーによって影響を受けます。顧客獲得コスト(CAC)は、広範なフィンテック市場における激しい競争と、ユーザーを獲得するための高いマーケティング支出によって、相当なものとなっています。堅牢なサイバーセキュリティ、AI駆動の引受、および銀行および給与システムとのシームレスな統合を含む、技術開発とメンテナンスは、大幅な継続的な投資を表しています。顧客サポート、規制遵守、および前払いのための資本管理に関連する運用コストも、収益性に影響を与えます。プラットフォームが確立された後の個々の前払いを処理する限界費用は比較的低いですが、インフラストラクチャとコンプライアンスの固定コストは高くなっています。

競争の激しさは、平均販売価格(ASP)の低下と利益率の圧縮を招く主要な要因です。より多くのプレイヤーがキャッシュアドバンスアプリ市場に参入し、伝統的な銀行がデジタル貸付市場で同様のオファーを開始することを検討しているため、より魅力的な条件、より低い手数料、または個人財務ソフトウェア市場機能や信用構築ツールなどの付加価値サービスを提供することへの継続的な推進があります。手数料の上限設定や金利などの規制介入は、特に消費者保護法がより厳しい地域では、価格設定能力をさらに制約します。企業は、これらの利益率の圧力を相殺するために、継続的に革新し、規模を拡大して規模の経済を達成し、データ分析を活用して引受を最適化し、収益源を多様化する必要があります。

日本のキャッシュアドバンスアプリ市場は、緩やかながらも着実に成長を遂げており、その規模は数千億円規模と推定されています。この市場は、低成長とデフレが長年続く日本の経済環境、そして高齢化社会における労働力構造の変化といった背景から、特に給与所得者やフリーランスの間で、月々の支出の穴埋めや急な出費への対応として、手軽に利用できる流動性確保手段へのニーズが高まっています。先進的なデジタルインフラと高いスマートフォン普及率を背景に、フィンテックサービスの受容度も向上しており、キャッシュアドバンスアプリの利用は今後も拡大が見込まれます。

国内市場においては、PayPay、LINE Payといった大手決済サービスプロバイダーが提供する「後払い」機能や、一部の銀行や信用金庫が提供する小口の緊急貸付サービスが、キャッシュアドバンスアプリの代替または競合となり得ます。また、メルペイの「メルペイあとばらい」や、独自にキャッシングサービスを提供する企業も存在しますが、欧米のような「アーンド・ウェッジ・アクセス(EWA)」モデルが、日本企業に広く導入されている事例はまだ限定的です。これは、日本の雇用慣行や給与体系、そして法規制との兼ね合いが影響していると考えられます。

日本における関連規制としては、資金決済法、貸金業法、利息制限法などが挙げられます。特に、過度な貸付や不透明な手数料の徴収を防ぐための規制は厳格であり、アプリ事業者はこれらの法規制を遵守する必要があります。また、個人情報保護法に基づくデータ管理体制の構築も不可欠です。

流通チャネルとしては、主にスマートフォンアプリストア(App Store, Google Play)が中心となります。消費者行動としては、日本においては、伝統的に貯蓄志向が強く、借入に対する抵抗感も比較的高い傾向があります。しかし、近年は少子高齢化や非正規雇用の増加に伴い、経済的な不安を抱える層が増加しており、手軽で低コストな短期資金調達手段としてのキャッシュアドバンスアプリへの関心は高まっています。特に、ギグワーカーやフリーランスといった不安定な収入源を持つ層にとっては、貴重な資金調達手段となり得ます。

通貨換算では、市場規模の推定値が196億5,000万ドル(2025年)であることから、現在の為替レート(例:1ドル=150円)で計算すると、約2兆9,475億円となります。また、2033年には330億3,000万ドル(約4兆9,545億円)に達すると予測されており、日本市場もこのグローバルな成長トレンドに沿って、着実に拡大していくと見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場は主に、特に予期せぬ支出に直面するギグエコノミーワーカーや給与所得者の間で、即時的な金融流動性への需要の高まりによって牽引されています。モバイルバンキングとアクセス可能な金融テクノロジーの広範な採用に支えられ、市場は2025年までに196.5億ドルに達すると予測されています。

キャッシュアドバンスアプリの場合、「サプライチェーン」には、リアルタイムの給与データ統合、信頼できる金融機関とのパートナーシップ、および堅牢なデータセキュリティインフラストラクチャの確保が含まれます。主要なコンポーネントには、迅速な信用評価のための高度なアルゴリズムと、即時資金調達メカニズムのためのシームレスなAPI接続が含まれます。

アジア太平洋地域は、多くの銀行口座を持たない人口、スマートフォンの普及率の向上、インドやASEAN諸国などの新興経済国におけるフィンテックの急速な普及により、大幅な成長が見込まれています。この地域のダイナミックな規制環境も、革新的な金融ソリューションを奨励しています。

さまざまな管轄区域にわたる複雑な金融規制のナビゲート、機密性の高い金融取引に対するユーザーの信頼の構築、および貸付業務のための相当な資本の確保が、主要な障壁となります。堅牢なデータセキュリティプロトコルの確立と、多様な給与システムとの統合も、競争優位性となります。

このセクターは、消費者保護、金利上限、データプライバシー(例:CCPA、GDPR)に関して、特に規制監督の影響を大きく受けます。州固有の貸付法および連邦規制への準拠は、事業運営にとって非常に重要であり、サービス提供と市場到達範囲に影響を与えます。

このセクターは、信用スコアリングとパーソナライズされた金融アドバイスの向上のためにAIと機械学習をますます活用しており、リスク評価とユーザーエクスペリエンスを向上させています。リアルタイムの給与統合と高度なデータ分析も、即時資金調達とカスタマイズされた金融商品提供にとって不可欠です。