1. クリアリング・決済サービス市場に技術革新はどのような影響を与えていますか?

市場はDLT(分散型台帳技術)の導入とAI駆動の自動化により進化しています。これらの技術は、取引効率を高め、運用コストを削減し、リスク管理を改善し、ユーロクリアやDTCCのような企業のプロセスを合理化します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

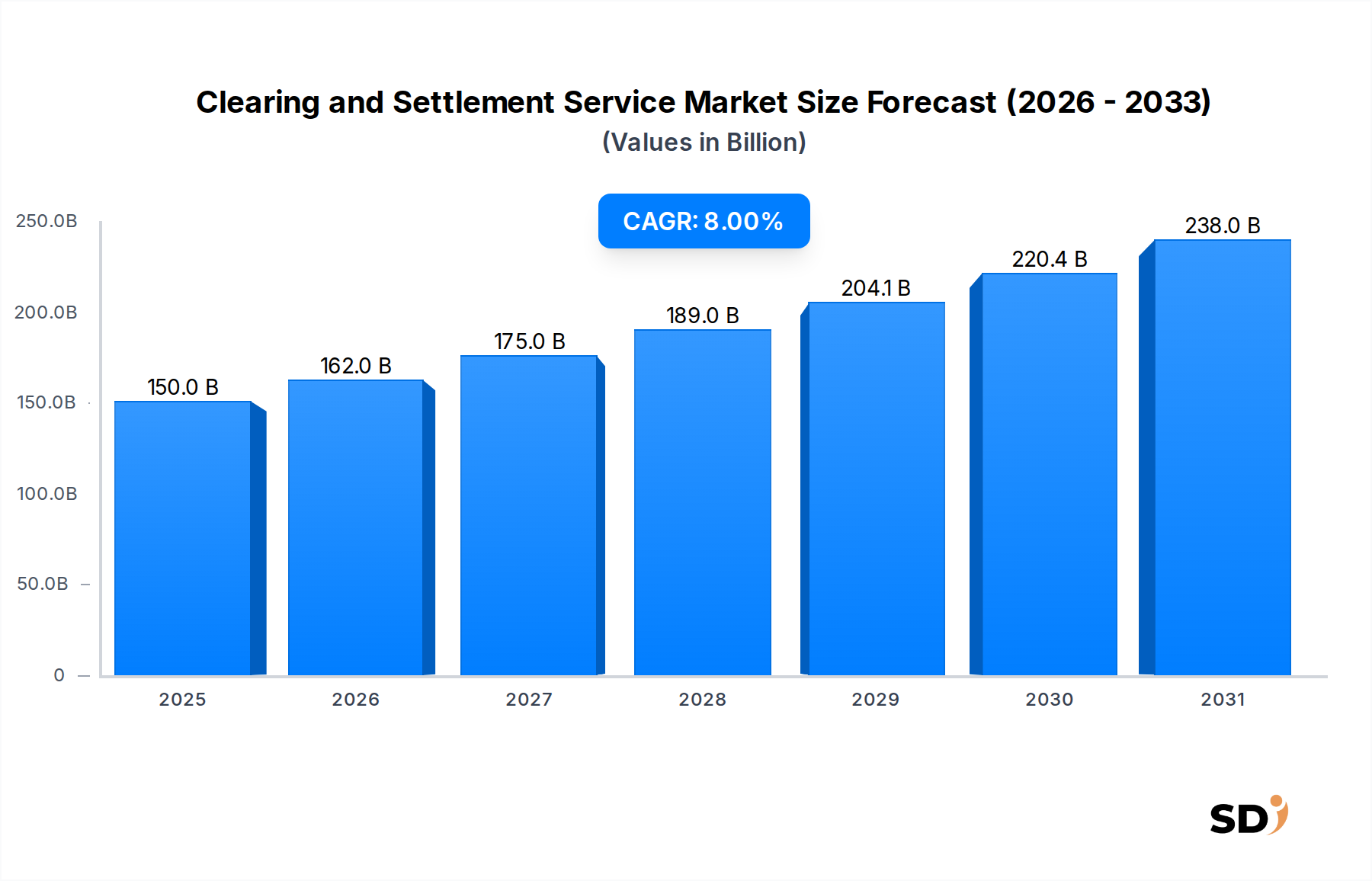

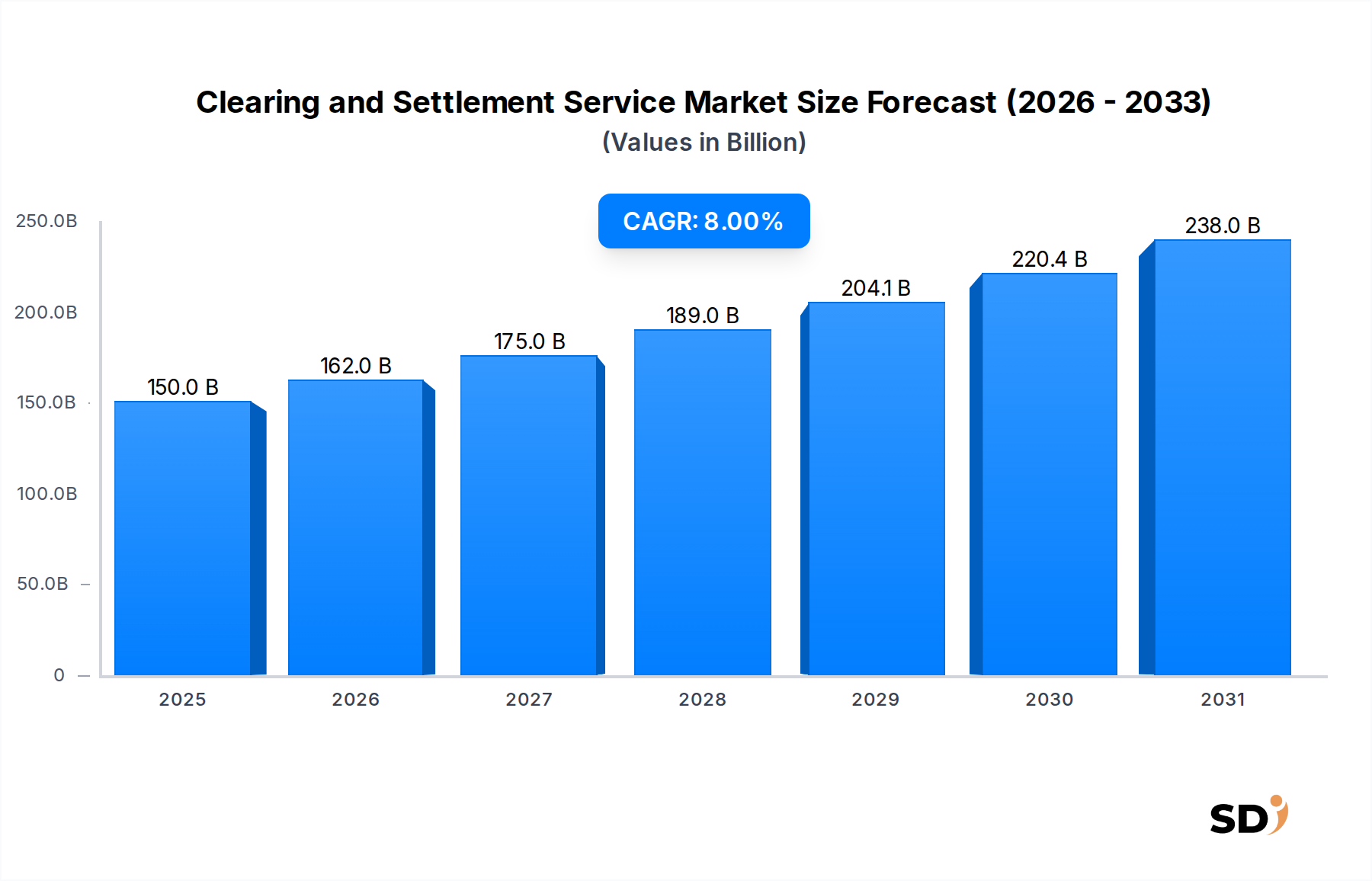

グローバルな清算・決済サービス市場は、世界中の金融エコシステムの完全性と効率性においてその重要な役割を示し、 substantial な拡大に向けて poised されています。2025年に1,500億ドルと推定される市場は、2025年から2030年にかけて8%の堅調な年平均成長率(CAGR)で成長すると予測されています。この上昇軌道は、市場を2030年までに約2,204億ドルへと押し上げると予想されています。この成長を支える主な要因は、金融取引量の増加、より高速で安全な決済サイクルの継続的な推進、そしてグローバルな金融商品の複雑化です。さらに、systemic risk の低減と透明性の向上を目的とした厳格な規制要件は、金融機関に advanced な清算・決済ソリューションへの多額の投資を compulsion しています。

金融サービスのデジタル化の ongoing 、革新的なブロックチェーンおよび分散型台帳技術(DLT)の出現、そして越境資本フローの拡大といったマクロ経済の追い風は、市場力学に significant な影響を与えています。リアルタイムグロス決済(RTGS)能力の必要性と主要な金融ハブにおけるT+1決済サイクルへの移行は、 modernization の imperative を creating しています。市場参加者は、急速に進化する landscape を navigate するために、 automation 、 interoperability 、そして enhanced risk management frameworks に increasingly focusing しています。清算・決済プラットフォーム内への artificial intelligence (AI)および machine learning (ML)の統合は、より sophisticated な不正検出、コンプライアンス監視、そして operational efficiency を可能にしています。

地域別に見ると、アジア太平洋地域は、 burgeoning 金融市場、増加する外国投資、そして rapid な技術 adoption によって牽引され、最も速い成長を示すと expected されています。北米および欧州は、より成熟していますが、規制改革と continuous な技術 upgrades によって推進され、 significant な市場シェアを保持し続けています。清算・決済サービス市場は、 bundled service offerings への strategic shift を witness しており、市場インフラプロバイダー、カストディアンバンク、そして specialized technology firms が、 pre-trade analytics から post-trade processing に及ぶ end-to-end ソリューションを提供しています。伝統的な金融サービスと agile な fintech innovations の convergence は、競争力学を reshaping し、 collaborations を促進し、 product development cycles を加速させています。この robust な成長予測は、グローバル金融インフラの foundational pillars として、清算・決済サービスの indispensable な性質を強調しています。

より広範な清算・決済サービス市場の中で、清算サービスセグメントは dominant な力として登場し、市場全体の収益に substantial なシェアを貢献しています。決済に先行するプロセスである清算は、取引の検証、債務の計算、そして margining や novation のようなメカニズムを通じた risk management の critical な機能を含みます。その prominent な position は、株式、債券、デリバティブ、そして商品を含む様々な asset classes における counterparty risk の mitigation における indispensable な役割に rooted しています。両当事者がその obligation を満たすことができることを保証する inherent な複雑さと systemic importance は、清算を primary value driver として position します。特に2008年の金融危機以降のデリバティブ市場における中央清算 mandator へのグローバルな推進は、このセグメントの優位性を significantly に bolster しています。世界中の規制当局は、市場の安定性と透明性を向上させるために、 standardized で中央清算された取引の必要性を increasingly に強調しています。

LCH Limited、Depository Trust & Clearing Corporation (DTCC)、および Euroclear のような清算・決済サービス市場の key players は、その清算業務に heavily invested しており、 substantial な収益を deriving しています。これらのエンティティは、 efficient な金融市場を支える foundational なインフラと rigorous なリスクフレームワークを提供しています。金融取引処理市場の成長は、これらの清算機関の robust な機能に directly tied されています。それらの役割は、単純なマッチングを超え、 collateral management 、 default management procedures 、そして daily exposures の複雑な計算を含みます。伝統的および新興の asset classes 全体で取引量が増加するにつれて、 high throughput と intricate risk profiles を処理できる sophisticated な清算サービスへの demand は intensifies しています。これは、効果的な清算メカニズムが市場参加者の capital requirements を削減できるため、 greater capital efficiency の必要性によってさらに fuel されています。

清算サービスセグメントの市場シェアは robust であるだけでなく、少数の globally significant な central counterparties (CCP)を中心に consolidation が続いています。この consolidation は、 economies of scale 、 CCP を運営するために必要な substantial な capital investment 、そして central clearing に inherent な network effects によって driving されています。グローバル金融市場の increasing な interconnectedness は、清算規則と技術の greater harmonization を必要とし、 established な清算プロバイダーの position をさらに solidify しています。高度な analytics と automation の清算プロセスへの統合は、 dynamic なリスク評価と collateral optimization を可能にする key trend です。さらに、 Payment Processing Market の evolution 、特に real-time payments は、決済と証券清算システム間の tighter な link を必要とする immediate finality への demand が清算プロセスに影響を与えています。この ongoing evolution は、清算サービスセグメントが、将来にわたって清算・決済サービス市場における foundational で dominant な position を維持し、 world wide の安全で efficient な金融取引の bedrock として機能することを保証します。

清算・決済サービス市場は、 critical なドライバーと evolving な規制動向の confluence によって profoundly 形成されています。primary なドライバーは、金融機関全体での operational efficiency の向上と cost reduction に対する demand の accelerating です。グローバルな金融市場が前例のない取引量を経験するにつれて、 automated 、 streamlined 、そして error-free な清算・決済プロセスへの必要性が paramount になっています。この imperative は、 firms が manual interventions を最小限に抑え、 cycle times を加速するソリューションを求める competitive pressures によってさらに intensified されています。これは、金融エンティティが operational stack 全体を modernization することを求めるにつれて、 Digital Transformation Services Market に directly feeds しています。

もう一つの significant なドライバーは、 settlement cycles の短縮に向けた global shift です。主要市場、特に北米における2024年5月までのT+1(取引日 plus one day)決済への移行は、 powerful な規制および業界主導の推進力を例示しています。この acceleration は、 technology infrastructure 、 real-time data capabilities 、そして robust な pre-matching systems への substantial な upgrades を必要とし、 sophisticated な清算・決済プラットフォームへの demand に directly 影響を与えています。Regulatory Technology Market (RegTech)は substantial な beneficiary であり、これらの新しい mandate へのコンプライアンスは、 reporting 、 monitoring 、そして risk management のための advanced solutions を必要とします。例えば、欧州連合のCSDR(Central Securities Depositories Regulation)も、 settlement discipline に対して厳格な要件を課しており、 resilient services への investment をさらに推進しています。

越境資本フローの burgeoning growth と diverse な金融商品の proliferation も potent なドライバーとして機能します。グローバルな trade と investment が拡大するにつれて、 multi-currency および multi-jurisdictional 取引の清算と決済の複雑さが増加し、 interoperable で robust なサービスへの need を fuel しています。透明性と systemic risk reduction の向上への demand は、規制当局にとって永続的な懸念事項であり、 greater oversight を mandate し、 positions と exposures への granular visibility を提供する advanced solutions を必要としています。Cybersecurity の懸念も key driver となっており、 highly sensitive な取引データと financial assets を保護するための impenetrable なセキュリティプロトコルの必要性は paramount であり、 robust なセキュリティ機能を modern な清算・決済オファリングの non-negotiable なコンポーネントにしています。

清算・決済サービス市場は、 established な市場インフラプロバイダー、カストディアンバンク、そして global financial service conglomerates によって dominate された highly concentrated な競争 landscape を特徴としています。これらのエンティティは、 extensive なネットワーク、 technological prowess 、そして deep な規制専門知識を活用して、その市場ポジションを維持しています。

清算・決済サービス市場は、 efficiency の向上と risk の低減を目指し、 technological innovation 、 regulatory shifts 、そして strategic collaborations によって dynamic に evolution しています。

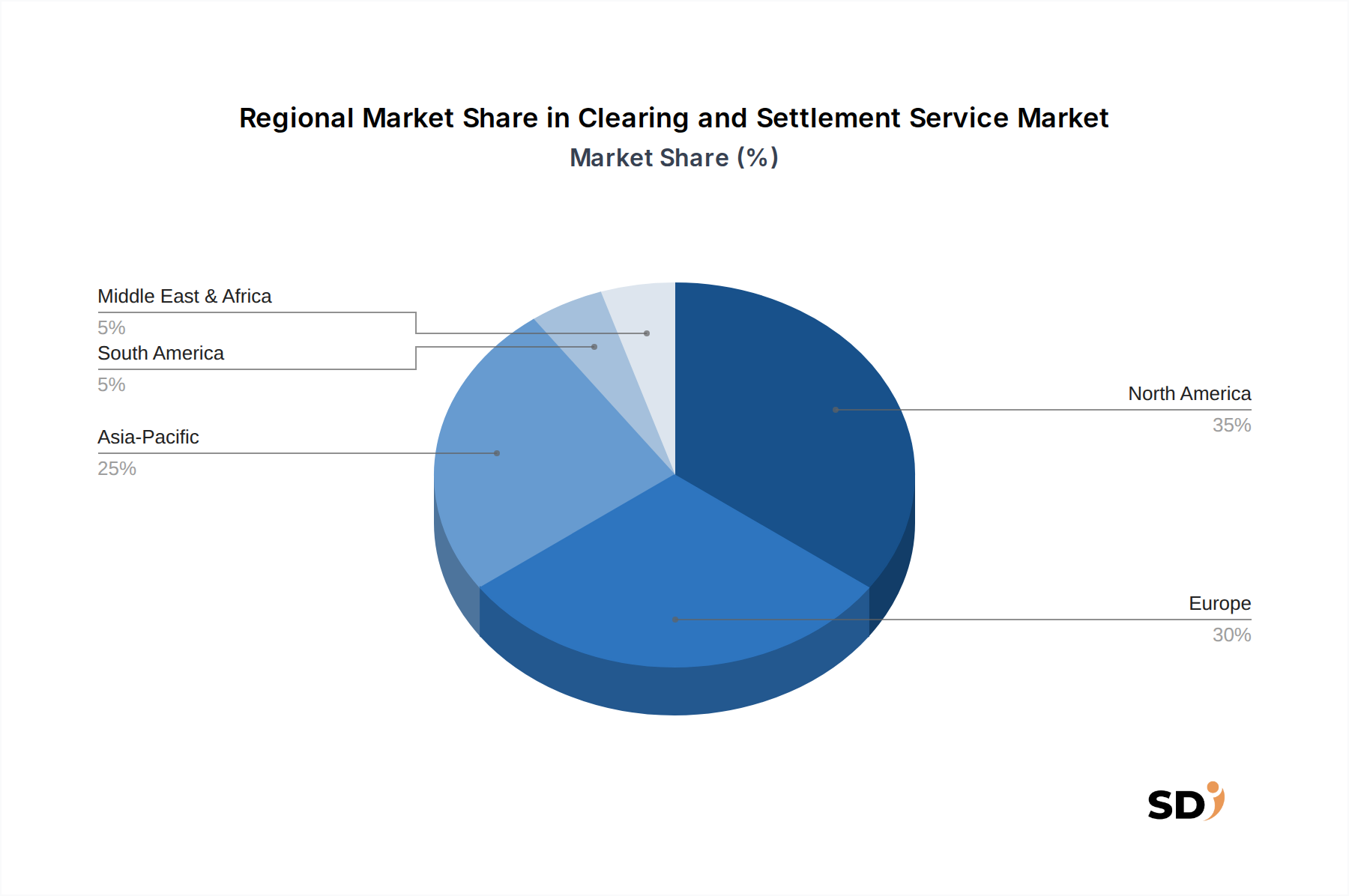

グローバルな清算・決済サービス市場は、 diverse な規制環境、経済発展、そして technological adoption rates を反映して、 maturity 、 growth drivers 、そして market share において significant な地域差を示しています。

北米は、 highly developed な金融市場、 high trading volumes 、そして robust な規制フレームワークによって primarily に推進され、清算・決済サービス市場の substantial なシェアを占めています。この地域は、 mature な市場インフラを特徴とし、 advanced technologies の adoption において forefront にいます。最近の T+1 決済への acceleration は major driver であり、 low-latency processing および real-time data capabilities への continuous な investment を compulsion しています。United States および Canada の金融機関および市場インフラは、これらの strict な要件を満たすために automation および analytics を活用する上で lead しています。 maturity により global average より slighty below の CAGR が projected されていますが、 absolute market value において significant なままです。

欧州は、 complex ながらも highly integrated な金融エコシステムを持つ、 another major market を represents します。Eurozone および broader European Union 全体での financial regulations を harmonise する efforts によって推進され、この地域では清算・決済技術への continuous な investment が見られます。CSDR のような regulations の implementation は、 market participants を greater settlement efficiency および discipline へと push しています。欧州内の cross-border capital flows は、 derivatives markets における robust な risk management の必要性とともに、 key demand drivers です。欧州のプロバイダーは、 specific な settlement use cases のために DLT を exploration しています。Mature ではありますが、欧州市場は dynamic であり、 ongoing な規制変更および technological upgrades によって牽引される CAGR は North America と similar です。

アジア太平洋は、 rapidly expanding な経済、 increasing disposable income 、そして capital markets と engage する digitally native population の rise によって fuel され、清算・決済サービス市場において fastest-growing な地域となることが anticipated されており、 CAGR は global average を notably 上回っています。China 、 India 、そして Japan のような国々は、 financial infrastructure の modernising 、 stock exchanges の reach の expanding 、そして digital payments の promoting において significant な investment を witness しています。この地域はまた、 cross-border payments および securities settlement のための blockchain の exploration を含む numerous initiatives を持つ、 fintech innovation の hotbed です。Burgeoning な middle class および increasing foreign direct investment は、 efficient および secure な清算・決済サービスへの demand をさらに underpin しており、 financial institutions における Digital Transformation Services Market に specifically に影響を与えています。

南米は、 lower base からではありますが、 significant な成長 potential を持つ emerging market を represents します。この地域の清算・決済サービス市場は、 financial inclusion の向上、 legacy infrastructure の modernising 、そして foreign investment の attracting の efforts によって primarily に推進されています。Brazil および Argentina のような国々は、 international standards に align するために payment systems および securities depositories の upgrading に investment しています。市場規模は現在 North America または Europe と比較して小さいですが、 digital banking の rapid な adoption および local capital markets の increasing sophistication は、 global financial system への integration が進むにつれて、この地域にとって strong な future CAGR を示唆しています。

清算・決済サービス市場は、 service-oriented ですが、 technology 、 data 、そして specialized human capital の complex な upstream supply chain に heavily relies しています。この文脈における "raw materials" は、 primarily に intangible なものです: high-performance computing infrastructure 、 sophisticated software licenses 、 robust network connectivity 、そして highly skilled technical および operational personnel です。Upstream の dependencies には、 specialized Financial Transaction Processing Market software を提供する technology vendors 、 data center operators 、 cybersecurity solution providers 、そして low-latency connectivity を保証する telecommunication companies が含まれます。

Sourcing risks は significant であり、 multifaceted です。Cybersecurity risks は paramount であり、 third-party vendor の system における any breach は、 entire clearing and settlement chain を compromise する可能性があります。Vendor lock-in は another critical concern であり、 highly specialized および integrated な clearing and settlement software systems を switching することは、 prohibitively expensive および disruptive となり得ます。Geopolitical risks は、 crucial software components の supply に影響を与えたり、 necessary hardware upgrades を遅延させたりする可能性があり、 particularly に specific global technology hubs に依存する providers にとってはそうです。Cloud Computing Services Market への increasing な reliance は、 data sovereignty 、 service level agreements 、そして cloud providers 自体の stability を含む、 new supply chain considerations を introduce しています。

Key inputs の price volatility は、 manufacturing とは異なる形で現れます。Hardware costs は一般的に performance per unit の long-term decline を見ていますが、 ever-increasing な computational power および storage への demand は overall spend を higher に drives しています。Core clearing and settlement platforms の specialized software licenses は、 custom-negotiated されることが多く、 increased functionality および regulatory compliance features によって upward trending 、 significant な operational cost を represents しています。Highly skilled talent の cost — particularly に DLT 、 AI 、および cybersecurity の分野 — も、 global shortages のため upward price pressure を経験しています。

さらに、 data の cost 、 particularly に real-time market data および comprehensive Data Analytics Services Market の cost は、 continuous な expenditure です。Supply chain disruptions は、 vendors の software bugs 、 network failures 、または skilled labor shortages による service outages として現れる可能性があり、これらはすべて market operations および financial stability に severe な影響を与える可能性があります。Regulatory Technology Market standards への compliance の ongoing な必要性も、これらの upstream dependencies に complexity および cost の layer を追加します。

清算・決済サービス市場の顧客基盤は、 broadly に Large Enterprises と SMEs にセグメント化されており、それぞれが distinct な purchasing criteria および buying behaviors を示しています。これらのセグメントは、 market data に outline されているように、 core demand side を形成し、 specific な needs が service providers の strategies に影響を与えています。

Major investment banks 、 global custodial banks 、 central banks 、そして large asset managers を構成する Large Enterprises は、 revenue によって primary なセグメントを占めています。それらの purchasing criteria は、 robustness 、 regulatory compliance 、 scalability 、そして complex な existing IT infrastructures との seamless integration を priority します。これらのエンティティにとって、 cost は significant な要因ですが、 reliability 、 security 、そして diverse な asset classes および jurisdictions を横断する massive transaction volumes を処理する能力よりも secondary であることがしばしばです。それらは typically 、 extensive Request for Proposal (RFP) process を伴う direct 、 long-term contracts を通じて services を procurement します。Key decision-makers には、 operations 、 technology 、そして risk management の heads が含まれ、 legal および compliance teams が due diligence において critical な役割を果たします。Large Enterprise Solutions Market の players は、 real-time position keeping 、 advanced collateral management 、そして comprehensive reporting capabilities のような sophisticated な functionalities を demand します。Vendor reputation 、 global reach 、そして bundled services (例: clearing 、 custody 、 fund administration の combining )を提供する能力は、 crucial differentiators です。

Smaller regional banks 、 broker-dealers 、そして niche investment firms を含む SMEs は、 growing segment を represents しますが、 different priorities を持ちます。SMEs にとって、 price sensitivity は generally に higher であり、それらは often に minimal in-house IT overhead を必要とする standardized 、 cost-effective なソリューションを求めます。それらの purchasing criteria は、 ease of implementation 、 user-friendliness 、そして readily available support に lean します。Compliance は重要ですが、それらの regulatory burden は、 large 、 globally active な institutions のものよりも less complex である可能性があります。Procurement は often に larger correspondent banks または outsourced clearing および settlement capabilities を提供する specialized third-party providers の services を utilizing することを含みます。API-driven platform および modular services の emergence は、 particularly に SME セグメントに appeal しており、 prohibitive な upfront investment なしで institutional-grade サービスへの access を可能にしています。

Buyer preference における notable な shifts には、 greater agility 、 lower infrastructure costs 、そして enhanced resilience への desire によって推進される cloud-native solution への strong demand が含まれます。また、 predictive analytics 、 fraud detection 、そして automated reconciliation のために AI および machine learning を incorporating する solution への preference も increasing しています。All segments にわたる real-time settlement capabilities への push も another significant trend であり、 services がどのように design され、 deliver されるかに影響を与えています。さらに、 Fintech Solutions Market が innovation を続けるにつれて、 Large Enterprises と SMEs の両方が、 continuous な innovation を示し、 future market および regulatory changes に adapt できる flexible 、 interoperable な platform を提供する providers を increasingly に evaluate しています。

日本の清算・決済サービス市場は、成熟した金融インフラと技術革新への強い関心を背景に、世界市場の中でも重要な位置を占めています。市場規模としては、2025年時点で約1,500億ドルのグローバル市場の一部として、その大部分を占める北米や欧州には及ばないものの、経済規模と金融取引の重要性から、 considerable な市場を形成していると推定されます。日本の経済は、一般的に安定しており、規制遵守とリスク管理に対する高い意識が金融セクター全体に浸透しています。このため、清算・決済サービスは、市場の安定性と信頼性を支える基盤として不可欠です。成長率に関しては、グローバル市場の平均をやや下回る可能性もありますが、デジタルトランスフォーメーションの進展や、より効率的で迅速な決済システムへの移行といった要因により、安定した成長が期待されます。

日本国内では、三菱UFJフィナンシャル・グループ(MUFG)、三井住友フィナンシャルグループ(SMFG)、みずほフィナンシャルグループ(MHFG)といった大手金融グループが、傘下の銀行や証券会社を通じて、清算・決済サービスを提供しています。特に、日本証券クリアリング機構(JSCC)は、株式、デリバティブ、国債などの清算業務において中心的な役割を担っており、市場の安定化に不可欠な存在です。これらの国内企業は、長年の経験と強固な顧客基盤を活かし、国内市場における優位性を確立しています。また、海外の主要プレイヤーであるDTCCやEuroclearなども、日本市場で活動する金融機関に対してサービスを提供しており、グローバルな視点での競争と協調が図られています。

日本における規制や基準の framework としては、金融商品取引法に基づいた金融庁の監督が中心となります。証券会社や金融商品取引業者には、厳格な清算・決済に関する義務が課されており、投資者保護と市場の公正性を確保するための基準が設けられています。また、決済システムに関しては、日本銀行がその監督・運営を行い、決済システムの安定稼働を維持しています。近年では、ブロックチェーン技術や DLT を活用した新たな決済・清算手法に関する検討も進んでおり、将来的な規制の枠組みの進化も予想されます。これらの規制は、安全性と効率性を両立させることを目指しており、市場参加者はこれらの要件を遵守しながらサービスを提供・利用しています。

流通チャネルとしては、国内の主要金融機関が提供するサービスが中心であり、企業間取引や機関投資家向けのサービスが一般的です。消費者向けの直接的な清算・決済サービスは、主に銀行振込やクレジットカード決済、QRコード決済などの形態で提供されています。日本の消費者の行動パターンとしては、一般的に安全性と信頼性を重視する傾向があります。また、現金決済からデジタル決済への移行は進んでいますが、依然として現金利用も根強く、多様な決済手段への対応が求められています。金融機関は、これらの消費者のニーズに応えるため、利便性の高いデジタルチャネルの提供や、セキュリティ対策の強化に努めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポート「アプリケーション別クリアリング・決済サービス(大企業、中小企業)、タイプ別(クリアリングサービス、決済サービス)、地域別(北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他))2026-2034年予測」で採用されている調査手法は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しており、包括的で非常に正確な市場分析を保証します。当社の手法は、詳細な業界インサイト、定量的な市場規模、および将来の成長軌跡を捉えるように設計されており、データ精度レベルは85〜90%と推定されています。各レポートは購入日現在で細心の注意を払って更新されており、最新の市場動向と発展を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ポストトレードオペレーション責任者 | 35% |

| 最高リスク管理責任者 | 25% |

| トレジャリー&クリアリングサービス責任者 | 25% |

| シニアソリューションアーキテクト(フィンテック) | 15% |

| Company Type | Representation (%) |

|---|---|

| 中央清算機関(CCP) | 30% |

| カストディ・決済銀行 | 25% |

| 金融市場インフラプロバイダー(取引所/CSD) | 25% |

| 大手証券会社・投資銀行 | 20% |

一次調査は、当社の市場分析の基盤を形成し、総調査努力の約75%を占めます。この広範なフェーズでは、クリアリングおよび決済バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細で半構造化されたインタビューおよびディスカッションが含まれます。これらのやり取りは、重要な定性的なインサイトを提供し、二次データを検証し、市場内の新興トレンドと課題を特定するのに役立ちます。インタビュー対象者は、レポートでカバーされているさまざまな市場セグメントおよび地理的地域にわたる多様な視点を確保するために慎重に選ばれています。

一次調査フェーズ中に従事した主要な企業タイプは次のとおりです。

貴重なインサイトのためにインタビューされたステークホルダーは、通常、次のような役職に就いています。

一次調査を補完する二次調査は、全体的な手法の約25%を占めます。このフェーズでは、公開されている情報、投資家向けプレゼンテーション、年次報告書、財務諸表、および規制当局への提出書類の厳密な収集と分析が含まれます。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなど、主要な金融データベースおよび情報プラットフォームのスイートを活用して、包括的な市場インテリジェンスを収集します。

さらに、信頼できる政府機関、業界団体、および貿易団体からのデータを幅広く利用しています。これにより、他の市場調査ウェブサイトに依存することなく、広範で権威のあるデータ基盤が保証されます。このような権威ある情報源の例は次のとおりです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のレベルで三角測量することにより、堅牢な推定を保証します。

トップダウンアプローチには、マクロ経済要因、規制動向、および全体的な金融市場のボリュームを分析して、包括的な市場規模と成長率を導き出すことが含まれます。これにより、市場の潜在性に関する全体像が得られます。

ボトムアップアプローチは、個々の市場セグメント、アプリケーション、および地域固有のデータをつぶさに集計します。これには、詳細な市場規模計算を構築するための主要な変数の詳細な分析が含まれます。クリアリングおよび決済サービス市場の場合、ボトムアップサイジングは次のような指標によって通知されます。

マルチレベルデータ三角測量は、さまざまなソース(一次および二次)、方法論(トップダウンおよびボトムアップ)、および市場参加者からのデータを比較することによって、これらの推定値を相互検証します。この反復プロセスは、市場数値を精緻化し、精度を高め、さらなる調査のために不一致を特定します。

データ精度へのコミットメントは最優先事項であり、市場推定値のデータ精度レベルは85〜90%と推定されています。これは、厳格な多段階検証プロセスを通じて達成されます。

市場はDLT(分散型台帳技術)の導入とAI駆動の自動化により進化しています。これらの技術は、取引効率を高め、運用コストを削減し、リスク管理を改善し、ユーロクリアやDTCCのような企業のプロセスを合理化します。

アジア太平洋地域は、中国やインドなどの国の資本市場の拡大により、主要な成長地域になると予想されています。この成長は、サービスプロバイダーがそこに事業を確立または拡大するための大きな機会をもたらします。

価格設定は、競争の激化と技術の進歩の影響を受け、コスト効率のプレッシャーにつながっています。LCH LimitedやClearstreamのようなサービスプロバイダーは、競争力のある価格設定構造を維持するために運用コストの最適化に焦点を当てています。

米国のドッド・フランク法や欧州のMiFID IIのような厳格な規制は、市場の運営に大きく影響します。コンプライアンス要件は、BNYメロンやステート・ストリートのようなエンティティのために、技術と運用フレームワークへの多額の投資を推進します。

最近の開発には、DTCCやユーロクリアのような主要プレーヤーによる、より迅速な決済と透明性の向上のためのDLT統合の継続的な取り組みが含まれます。これらのイニシアチブは、インフラストラクチャを近代化し、システミックリスクを軽減することを目的としています。

市場セグメントは、タイプ別では「クリアリングサービス」と「決済サービス」、アプリケーションとしては「大企業」と「中小企業」が含まれます。これらは、JPモルガン・チェース&カンパニーやシティバンクのようなプロバイダーの運用範囲を定義します。