1. テクノロジーのイノベーションはクレジットデリバティブ市場にどのように影響していますか?

デジタライゼーションと高度な分析は、クレジットデリバティブ市場におけるリスク評価と取引プロセスを最適化しています。分散型台帳技術(DLT)は、決済効率の向上とカウンターパーティリスクの低減の可能性から検討されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

クレジットデリバティブ

クレジットデリバティブSenior Research Analyst

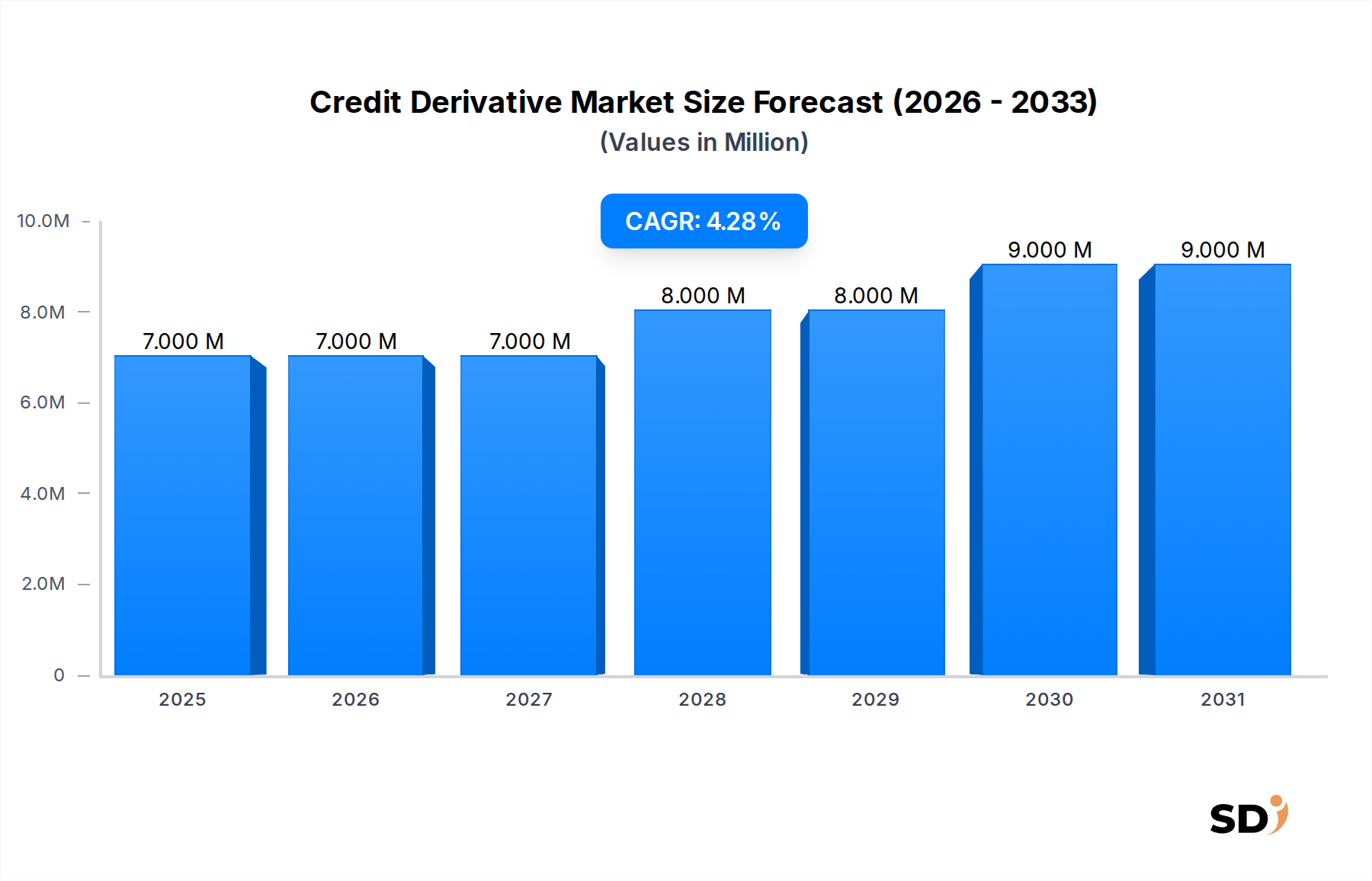

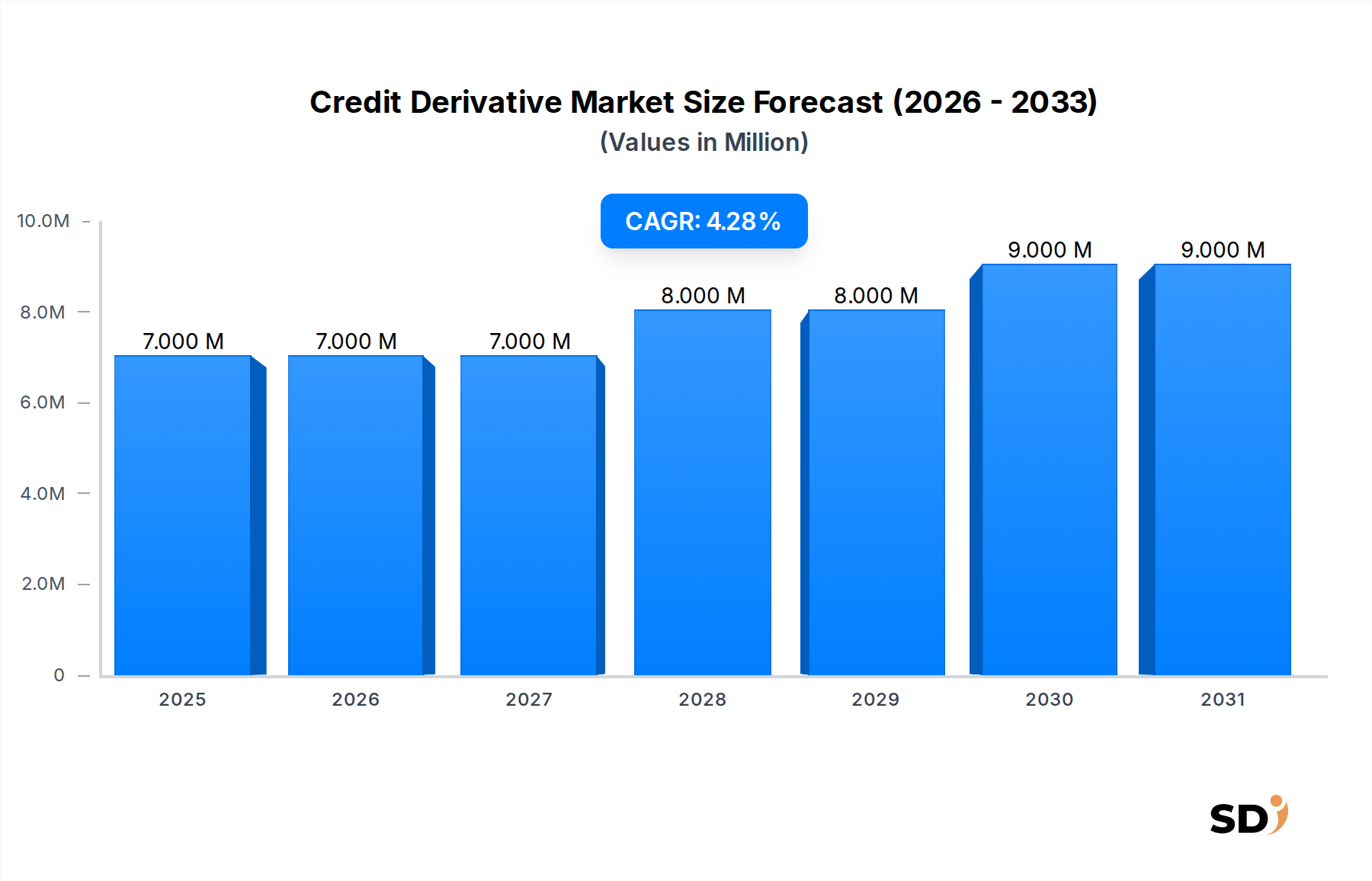

世界のクレジットデリバティブ市場は、2025年の推定404万ドルから659万ドル(約9億9千万円)の評価額を達成する見込みで、大幅な拡大を遂げる態勢にあります。この成長軌道は、予測期間中の5.68%という堅調な複合年間成長率(CAGR)に支えられています。市場の拡大は、主に不安定な経済情勢と複雑な金融構造の中で、高度なリスク管理ツールの需要が増加していることに起因します。機関投資家、法人、金融機関は、信用リスクに対するヘッジ、信用イベントへの投機、裁定機会の追求、ポートフォリオの多様化を積極的に求めています。

主要な需要ドライバーには、世界経済の継続的な不確実性、変動金利、企業および主権債務の複雑化が含まれます。金融機関が規制資本を効率的に管理する必要性も、クレジットデリバティブの採用を促進する重要な触媒となっています。さらに、フィンテック市場やアルゴリズム取引市場における技術的進歩は、市場へのアクセス性、流動性、運営効率を向上させ、より広範な参加者を引きつけています。ますます相互接続が進むグローバル市場における金融サービス市場の進化は、より堅牢でダイナミックなリスク移転メカニズムを必要としています。

歴史的に低金利環境(現在は金利が上昇していますが)での利回り追求、潜在的な信用デフォルトの影響を軽減する必要性といったマクロ経済の追い風は、市場活動を継続的に後押ししています。市場の将来の見通しは依然として良好であり、信用リスク移転手段への持続的な需要があります。規制当局の精査は常にありますが、特定の信用エクスポージャーに対してオーダーメイドのソリューションを構築するクレジットデリバティブの革新的な応用は、グローバル金融エコシステム内でのそれらの継続的な関連性と成長を保証します。市場参加者の高度化と商品提供の継続的な進化は、クレジットデリバティブ市場の回復力と成長見通しに貢献しています。

クレジットデリバティブ市場の多様な景観の中で、クレジットデフォルトスワップ(CDS)は支配的な商品タイプとして際立ち、最大の収益シェアを占めています。このセグメントの優位性は、原資産を移転することなく一方の当事者から他方の当事者へ信用リスクを移転する主要なツールとしての基本的な役割に起因します。CDS契約は本質的に保険契約のように機能し、保護購入者は、参照エンティティに関わる特定の信用イベント(デフォルトや破産など)が発生した場合の支払いと引き換えに、保護販売者に定期的な支払いを行います。信用リスクを分離して取引するこの直接的なメカニズムは、銀行、ヘッジファンド、その他の機関投資家にとって不可欠です。

クレジットデフォルトスワップ市場の優位性は、いくつかの要因に根ざしています。第一に、特に主権債および格付けの高い企業エンティティに対するそれらの流動性は、効率的な価格発見と参加者の容易な参入・離脱を促進します。第二に、それらの柔軟性は、オーダーメイドのリスク管理戦略を可能にし、機関が特定の信用エクスポージャーをヘッジしたり、信用品質に対して合成ロング/ショートポジションを取ったりすることを可能にします。このセグメントの主要なプレーヤーには、保護購入者および販売者の両方として機能する大手投資銀行や商業銀行が含まれ、堅調な双方向市場を促進しています。これらの機関は、これらの商品に内在する複雑な信用リスクを価格設定し管理するために、広範なバランスシートと分析能力を活用しています。

2008年の金融危機以降に現れた規制上の課題(資本要件の増加と中央清算義務化につながった)にもかかわらず、CDSの有用性は維持されています。クレジットデリバティブ市場全体におけるそれらのシェアは、景気循環的な変動の対象となるものの、多くの契約の標準化された性質と、それらの取引および決済をサポートする堅牢なインフラストラクチャにより、統合される傾向があります。CDSの広範な採用は、より広範なデリバティブ取引市場の発展とも絡み合っており、透明性の向上と電子取引プラットフォームが効率を向上させています。きめ細かな信用リスク管理の必要性が進化し続けるにつれて、クレジットデフォルトスワップ市場は、先進国および新興国の金融市場の両方で効果的なヘッジおよび投機的ツールへの継続的な需要に牽引され、その主要な地位を維持すると予想されます。コラテラル化債務証券市場を含む様々な市場セグメント間の相互作用がリスク景観をさらに定義しますが、CDSは依然として基礎となります。

クレジットデリバティブ市場は、特定の市場力学と規制フレームワークに根ざしたドライバーと制約の集合体の影響を大きく受けています。主なドライバーは、世界経済の広範な不確実性と金利の変動性であり、これにより堅牢な信用リスク軽減戦略の必要性が高まっています。例えば、2022年から2023年にかけて世界的に観測された中央銀行の利上げは、借入コストを増加させ、企業および主権債務のデフォルトリスクを直接的に高めました。このマクロ経済の変化により、金融機関はヘッジおよび裁定のためにクレジットデフォルトスワップやクレジットスプレッドオプションなどの商品を利用し、ポートフォリオを不利な信用イベントから保護することを余儀なくされています。

もう一つの重要なドライバーは、企業債務構造とシンジケートローン市場の複雑化です。企業がより洗練されたハイブリッド証券を発行し、複雑な資金調達アレンジメントに従事するにつれて、クレジットデリバティブのオーダーメイドの性質は非常に価値のあるものになります。この傾向は、様々な債務証券をプールするコラテラル化債務証券市場などの専門セグメントの成長を支えています。さらに、困難な投資環境におけるポートフォリオの多様化と収益の向上のための継続的な機関投資家の探求は、クレジットデリバティブへの需要を刺激します。伝統的な固定所得資産を超える収益を求める投資家は、信用リスクへのエクスポージャーを得るため、またはベーシックトレードを通じて収益を向上させるために、クレジットデリバティブに目を向けることがよくあります。

しかし、クレジットデリバティブ市場は、主に2008年の金融危機以降の厳しい規制当局の精査と資本要件の増加に起因する相当な制約にも直面しています。米国におけるドッド・フランク法や欧州におけるEMIR(欧州市場インフラ規制)のような規制は、多くの店頭(OTC)デリバティブに対して中央清算を義務付け、清算されていない取引に対してより高い資本賦課を課しました。これらの措置は、システム全体の安定性を高めましたが、同時に市場参加者の運営コストと資本配分を増加させ、小規模な事業体を思いとどまらせる可能性があります。カウンターパーティリスクへの懸念(中央清算によって緩和されているものの)、および一部のOTCセグメントにおける過去の透明性の欠如も、継続的な課題を提示しており、より広範な金融データ市場および規制テクノロジー市場の分野でのプラットフォームとデータ報告における継続的なイノベーションを必要としています。

クレジットデリバティブ市場は、広範な取引能力、深い市場流動性、および洗練された分析インフラストラクチャを持つ少数のグローバル投資銀行や金融機関に支配された、非常に競争の激しい景観を特徴としています。これらのエンティティは、取引を促進するだけでなく、市場メーカーとしても機能し、不可欠な流動性と価格設定サービスを提供します。

近年、クレジットデリバティブ市場は、進化する金融情勢と技術的進歩に適応するとともに、安定性と透明性を向上させることを目的とした持続的な規制調整にも適応しています。

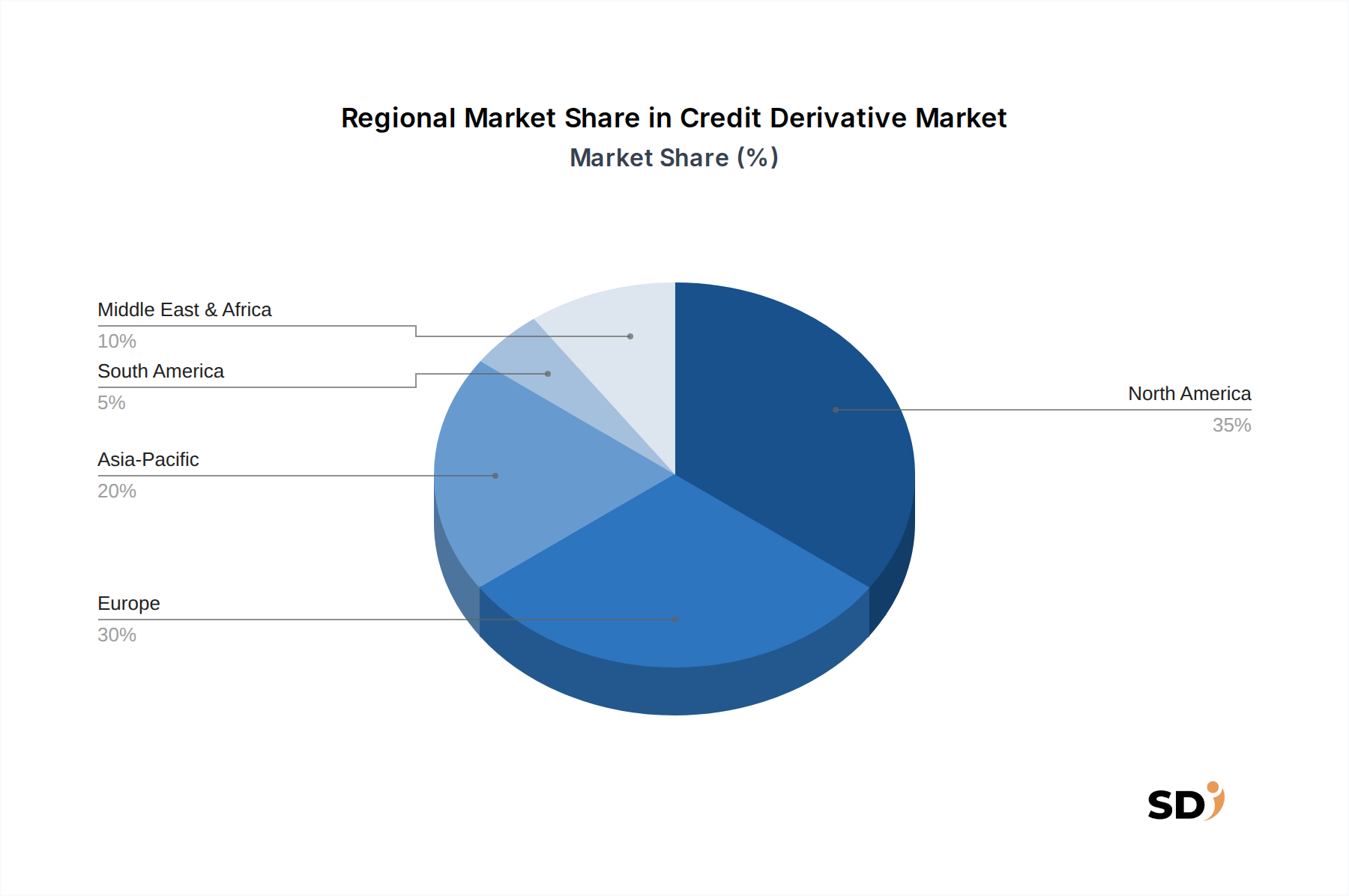

クレジットデリバティブ市場は、成熟度、規制フレームワーク、主要な需要ドライバーのレベルが異なる、主要なグローバル地域全体で明確な特徴を示しています。特定の地域CAGRと市場シェアデータは提供されていませんが、定性分析は市場開発の明確な傾向を明らかにしています。

北米、特に米国は、クレジットデリバティブの最も成熟し、支配的な市場であり続けています。この地域は、高度に発達した金融インフラストラクチャ、主要なグローバル投資銀行やヘッジファンドの存在、複雑な金融商品をヘッジ、投機、ポートフォリオ多様化のために活用することに習熟した洗練された機関投資家基盤の恩恵を受けています。需要は、広範な企業および主権債務市場における高度なリスク管理の必要性によって継続的に牽引され、堅牢な規制監督とアルゴリズム取引市場における技術革新によって支えられています。

欧州は、英国、ドイツ、フランスの主要センターを持つ、もう一つの重要なハブを表しています。欧州のクレジットデリバティブ市場は、強力な銀行間市場と大手商業銀行および投資銀行の積極的な参加を特徴としています。EMIRのような規制指令は、市場構造に大きく影響を与え、中央清算と報告の増加を推進し、取引される商品の種類と量に影響を与えました。リスク管理と規制資本の最適化は、多様な信用エクスポージャーでの利回りの積極的な追求とともに、ここでの主要なドライバーです。

アジア太平洋は、クレジットデリバティブ市場で最も急速に成長している地域として台頭しています。中国、インド、日本などの国々は、急速な金融市場開発、企業債発行の増加、機関投資家の洗練度の向上を経験しています。この地域でのクレジットデリバティブの需要は、主に増大する国内債務に対するリスク軽減の必要性、国際的なポートフォリオ多様化への欲求、および資本市場の自由化の増加によって牽引されています。この成長は、より透明でアクセスしやすい情報を提供する金融データ市場の進歩によっても支えられています。

中東・アフリカ(MEA)は、GCC諸国および南アフリカに成長が集中する、進化する市場を構成しています。金融インフラ開発、石油経済からの多角化、および国際投資の増加は、クレジットデリバティブへの需要を刺激しています。より成熟した地域と比較するとまだ初期段階ですが、主権および企業信用リスクの管理におけるこれらの商品の有用性に対する認識の高まりは、この地域におけるリスク管理ソフトウェア市場の漸進的な拡大を促進しています。

伝統的な製造とは異なり、クレジットデリバティブ市場の「サプライチェーン」は、主に情報およびサービス価値連鎖であり、これらの複雑な商品の正確な価格設定、取引、および決済に不可欠です。上流の依存関係には、高度に専門化されたデータプロバイダー、洗練された分析プラットフォーム、堅牢な法的フレームワーク、および高度な技術インフラストラクチャが含まれます。

クレジットデリバティブの主要な「原材料」またはインプットは多岐にわたります。

調達リスクには、データの正確性と完全性、機密性の高い金融情報に対するサイバーセキュリティの脅威、および高度なスキルを持つ定量アナリストと法律専門家の可用性が含まれます。重要なITインフラストラクチャの障害、市場の完全性を侵害する深刻なデータ侵害、または既存のデリバティブ契約をそれほど実行可能でなくしたり、よりコストがかかるようにしたりする突然の予期せぬ規制変更からの重大な混乱が発生する可能性があります。歴史的に、データ障害や銀行間通信システムの障害は、一時的な流動性問題と価格設定の乖離につながり、この複雑な情報主導型サプライチェーンの微妙なバランスを浮き彫りにしました。

クレジットデリバティブ市場は、物理的な商品ではなく、金融サービス、リスク、および資本のクロスボーダー交換を主に含むため、伝統的な「輸出」と「輸入」の概念を超えて、グローバル規模で運営されています。主要な「貿易回廊」は、ロンドン、ニューヨーク、フランクフルト、東京、シンガポール間のリンクを顕著に特徴とする、グローバル金融センターの相互接続性によって定義されます。これらのハブは、信用リスクの主要な輸出国および輸入国として機能し、高度な銀行間ネットワークと電子取引プラットフォームを通じて取引を促進します。

クレジットデリバティブ商品と専門知識を提供するという点で、主要な輸出国は通常、資本市場が深く、投資銀行市場セクターが堅牢な国、例えば米国、英国、ドイツ、日本です。これらの国は、主要な流動性プロバイダーおよび商品開発におけるイノベーターとして機能します。逆に、輸入国または地域には、特定の信用エクスポージャーを管理したい、またはポートフォリオを多様化したい新興市場または金融機関が含まれることが多く、主要な金融ハブからの専門知識と流動性を利用しています。

関税および非関税障壁は、直接的な関税としては現れませんが、クレジットデリバティブのクロスボーダーフローに大きく影響します。規制の相違は主要な非関税障壁です。例えば、デリバティブ規制(例:EUのEMIRと米国のドッド・フランク法)の解釈と適用が異なる場合、流動性が断片化され、複数の管轄区域で事業を行う企業のコンプライアンスコストが増加します。ブレグジットの影響により、ロンドンから大陸ヨーロッパへのユーロ建て清算の大規模なリショアリングが発生し、運営コストの増加と欧州市場の部分的な断片化につながりました。

さらに、データローカリゼーション要件とクロスボーダーデータ転送制限は、統合されたリスクブックに依存するグローバル企業にとって、効率的な取引とリスク管理を妨げる可能性があります。多くのデリバティブがOTCであるため、正確な取引量への影響を定量化することは困難ですが、金融市場の断片化や規制負担の増加につながる貿易政策は、必然的に取引コストを増加させ、クレジットデリバティブ市場でのクロスボーダー活動を減少させ、規制テクノロジー市場の役割がコンプライアンスにとってさらに重要になります。

日本のクレジットデリバティブ市場は、世界市場の成長トレンドと連動しつつ、独自の経済的特性と金融規制に影響を受けた成熟した市場です。市場規模は、グローバル市場の規模に比べると限定的ですが、リスク管理、ポートフォリオの多様化、そして近年では低金利環境下での利回り追求といった目的で、機関投資家、金融機関、および一部の法人顧客によって利用されています。日本の経済は、成熟しており、長期的には安定した低成長、デフレ圧力、そして高齢化社会といった特徴を持っています。これらの要因は、企業や政府の信用リスクに対する見方を形成し、デリバティブ市場の需要に間接的に影響を与えます。

日本国内においては、大手銀行、証券会社、保険会社がクレジットデリバティブ市場の主要なプレーヤーです。特に、野村證券、大和証券、SMBC日興証券といった国内大手証券会社は、顧客への商品提供や自己勘定取引において中心的な役割を果たしています。また、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループなどのメガバンクも、トレーディングデスクやリスク管理部門を通じて市場に参加しています。これらの企業は、国内の金融システムにおける信用リスクの移転と管理において重要な役割を担っています。

日本におけるクレジットデリバティブ市場に関連する規制や基準には、金融商品取引法(金商法)が包括的に適用されます。特に、店頭(OTC)デリバティブ取引は、市場の透明性、カウンターパーティリスクの管理、およびシステムリスクの軽減を目的とした、厳格な規制(例えば、中央清算の義務化、報告義務の強化など)の対象となる場合があります。また、国際的な規制動向(例: ISDAの標準契約書、BCBS-IOSCOのOTCデリバティブ規制)も、日本の市場慣行に影響を与えています。特定の商品タイプによっては、別途、保険業法やその他の関連法規が適用されることもあります。

日本の流通チャネルは、主に機関投資家間の相対取引(OTC)が中心です。電子取引プラットフォームの利用も増加していますが、依然としてブローカーやディールームを介した個別交渉が主流です。消費者の行動パターンとしては、日本の機関投資家は、一般的にリスク回避的であり、長期的な安定性を重視する傾向があります。したがって、ヘッジ目的での利用が投機目的よりも一般的であり、信用リスクの軽減やポートフォリオの安定化に重点が置かれます。また、過去の市場危機や規制強化により、透明性と強固なリスク管理体制への要求は一段と高まっています。

日本市場における具体的な数値(例:市場規模、取引量)については、一般に公開されている情報が限られており、推定値となります。しかし、2025年のグローバル市場規模が約404万ドル(約6億円)と推定されていることを考慮すると、日本の市場規模もこのグローバル規模の中で、その一定割合を占めていると考えられます。市場の成長率は、世界全体平均の5.68%に匹敵するか、あるいはそれを若干下回る程度と推測されます。これらの数値は、日本の市場が成熟しつつも、グローバルな金融市場の動向に沿って緩やかな成長を続ける可能性を示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.68% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

このクレジット・デリバティブ市場に関するレポートは、金融商品タイプ、カウンターパーティタイプ、テナー、アプリケーション、および主要な地域別に2026年から2034年までの予測期間を対象としており、非常に正確で実行可能な市場インサイトを提供するように設計された、堅牢で多面的な調査手法を採用しています。このアプローチにより、定性および定量的調査手法を統合し、推定データ精度レベル88%を確保しています。

全体的な調査フレームワークは、一次調査に重点を置いて構築されており、データ収集努力の75%を占め、包括的な二次調査と業界ベンチマーキングの25%で補完されています。この組み合わせは、市場のダイナミクス、競争環境、および将来の成長軌道に関する包括的な理解を促進します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| クレジット・デリバティブ取引/構造化商品ヘッド | 30% |

| 最高リスク責任者(CRO)/市場リスクヘッド | 25% |

| シニアポートフォリオマネージャー - 債券&デリバティブ | 30% |

| 規制担当スペシャリスト/コンプライアンスオフィサー - デリバティブ | 15% |

| Company Type | Representation (%) |

|---|---|

| グローバル投資銀行 | 30% |

| ヘッジファンド&自己勘定取引会社 | 25% |

| 機関投資家アセットマネージャー | 20% |

| 保険・再保険会社 | 15% |

| 地域銀行&商業貸付業者 | 10% |

一次調査は、市場インテリジェンス収集の基盤を形成し、業界参加者から直接、リアルタイムで検証されたインサイトを提供します。このフェーズでは、クレジット・デリバティブのバリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的なインタビューを実施し、市場のトレンド、課題、機会、および戦略的重点事項を詳細に理解することを保証します。インタビュー対象者は、市場の多様な断面を代表するように慎重に選出されています。

インタビューされた主要なステークホルダーには以下が含まれます:

これらのインタビューは、クレジット・デリバティブエコシステム内で活動する様々な重要な企業タイプにまたがり、包括的な市場カバレッジを保証します:

一次調査の議論は、市場規模の検証、成長ドライバー、制約、競合分析、技術進歩、規制への影響、および地域固有の事項に焦点を当てています。収集されたインサイトは、市場予測の精緻化と二次データポイントの検証に不可欠です。

二次調査は、初期の市場仮説の形成と一次調査アンケート設計の情報提供に重要な入力として機能する、基盤となるデータと広範な市場コンテキストを提供します。当社の二次調査は、オリジナリティと深さを確保するために、他の市場調査会社からのデータを除外した、幅広い信頼できる情報源を活用しています。

使用される主要な情報源には以下が含まれます:

この堅牢な二次調査は、初期の市場推定、過去のトレンド、技術的景観評価、および競合インテリジェンスを提供し、これらは検証のために一次インサイトに対して厳密にベンチマーキングされます。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、さらにすべてのセグメンテーションパラメータ(金融商品タイプ、カウンターパーティ、テナー、アプリケーション、および地理)にわたる多レベルのデータ三角測量によって補強されています。これにより、2026年から2034年までの市場規模と予測における高い精度と信頼性が保証されます。

ボトムアップアプローチ: この手法は、詳細なレベルから市場データを集計することを含みます。クレジット・デリバティブ市場の場合、これには以下が含まれます:

トップダウンアプローチ: このアプローチは、より広範なグローバル金融デリバティブ市場規模から始まり、より大きなエコシステム内でのそのシェアと成長に基づいてクレジット・デリバティブセグメントへと段階的に絞り込んでいきます。マクロ経済指標、世界金利環境、規制変更、および地政学的なイベントも、トップレベルの推定値を精緻化するために考慮されます。

データ三角測量: すべての市場数値は、一次インタビュー、二次情報源、および内部独自のモデルからのさまざまなデータポイントにわたって三角測量されます。この反復的な検証プロセスは、一貫性を保証し、潜在的なバイアスを最小限に抑え、堅牢な市場規模推定と正確な予測につながります。

可能な限り高いデータ精度を確保することは、当社の調査の信頼性にとって最優先事項です。当社の手法には、推定データ精度88%を達成するためのいくつかの厳格な品質チェックメカニズムが含まれています。

デジタライゼーションと高度な分析は、クレジットデリバティブ市場におけるリスク評価と取引プロセスを最適化しています。分散型台帳技術(DLT)は、決済効率の向上とカウンターパーティリスクの低減の可能性から検討されています。

市場の主なインストゥルメントタイプには、クレジットデフォルトスワップ(CDS)、コラテラル化された債務証券(CDO)、クレジットスプレッドオプション、トータルリターンスワップ(TRS)が含まれます。これらのインストゥルメントは、クレジットエクスポージャーと市場の投機を管理する上でそれぞれ異なる機能を持っています。

アジア太平洋地域は、中国やインドなどの経済における金融セクターの拡大と高度なリスク管理ツールの需要の増加に牽引され、 significantな成長ポテンシャルを示すと予測されています。この地域の金融機関は、ポートフォリオ多様化戦略の強化を積極的に求めています。

この市場で需要を牽引する主な参加者には、銀行・商業貸付機関、投資銀行、ヘッジファンド、保険会社が含まれます。これらの参加者の関与は、ヘッジ、投機、裁定取引、ポートフォリオ多様化などの用途によって促進されています。

ESG要因は、基礎となる債券発行体や企業の実体の信用力にますます影響を与えており、それによって間接的にクレジットデリバティブの価格設定と需要に影響を与えています。投資家は、持続可能なまたはESG準拠の資産に関連するデリバティブへの関心を高めています。

クレジットデリバティブ市場の成長は、主に金融市場のボラティリティの増加と、高度なリスク管理ツールの継続的な必要性によって牽引されています。機関投資家の間でのヘッジとポートフォリオ多様化戦略の需要が主要な触媒となっています。市場は5.68%のCAGRで成長すると予測されています。