1. クラウドセキュリティコンサルティングサービスにおける最近のM&Aや製品発表はありますか?

提供されたデータには特定の最近のM&Aや製品発表は詳細には記載されていませんが、アクセンチュアやIBMのようなプロバイダーに牽引されるクラウドセキュリティコンサルティングサービス市場は、DevSecOpsコンサルティングや強化されたIAMソリューションなどの分野で継続的に革新しています。この継続的な進化は、市場の予測CAGR13%を支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

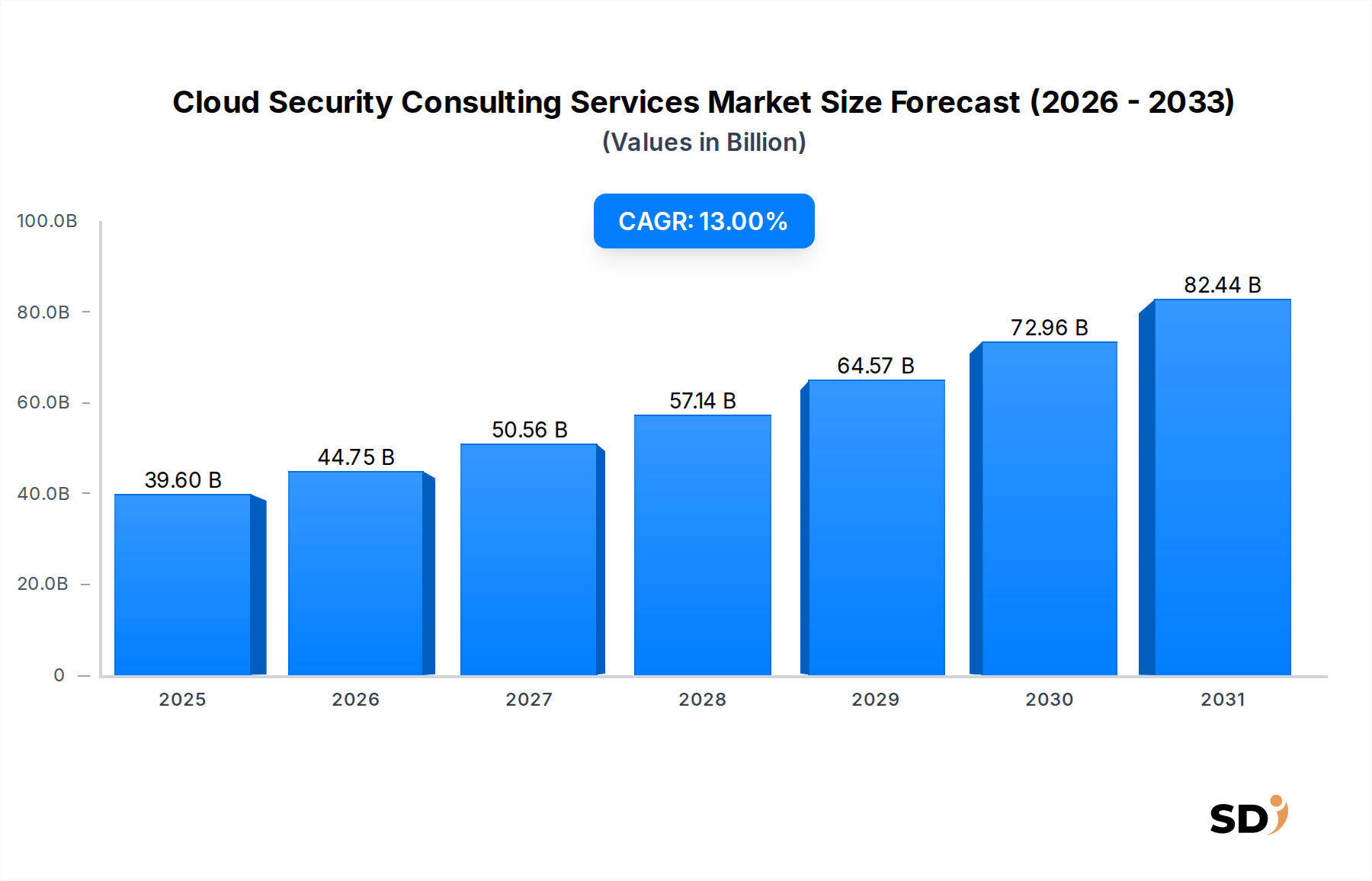

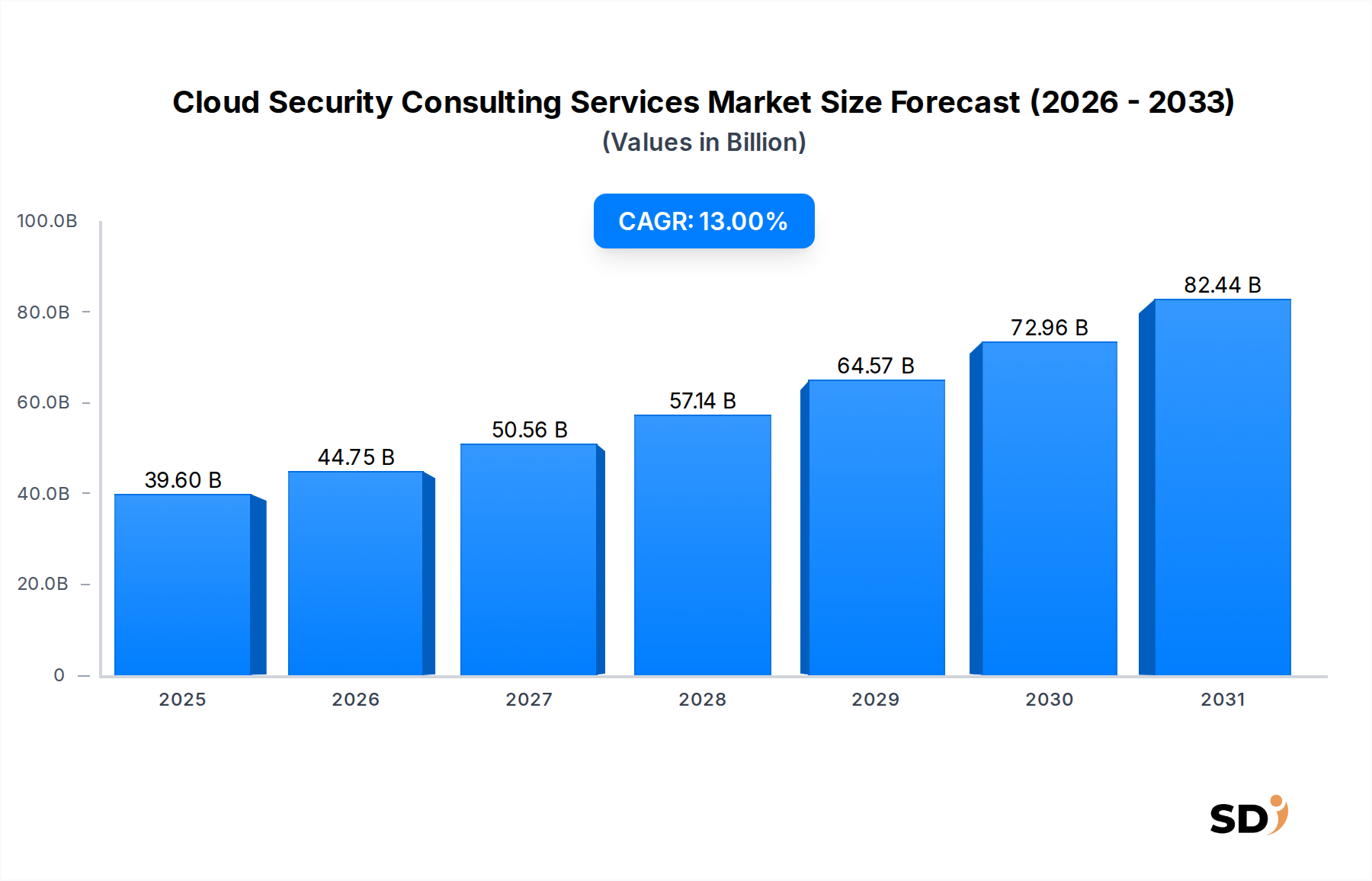

グローバルなクラウドセキュリティコンサルティングサービス市場は、2025年に396億米ドル、2032年には推定939億米ドルに達すると予想される大幅な拡大を遂げる見込みであり、力強い年平均成長率(CAGR)13%を示しています。この加速成長の主な原動力は、企業全体のクラウドファースト戦略への移行と、クラウド環境を標的とする洗練されたサイバー脅威の増加です。組織は、マルチクラウド展開の複雑な状況を乗り越え、規制遵守を確保し、デジタル境界を強化するために、クラウドセキュリティコンサルティングサービスをますます活用しています。

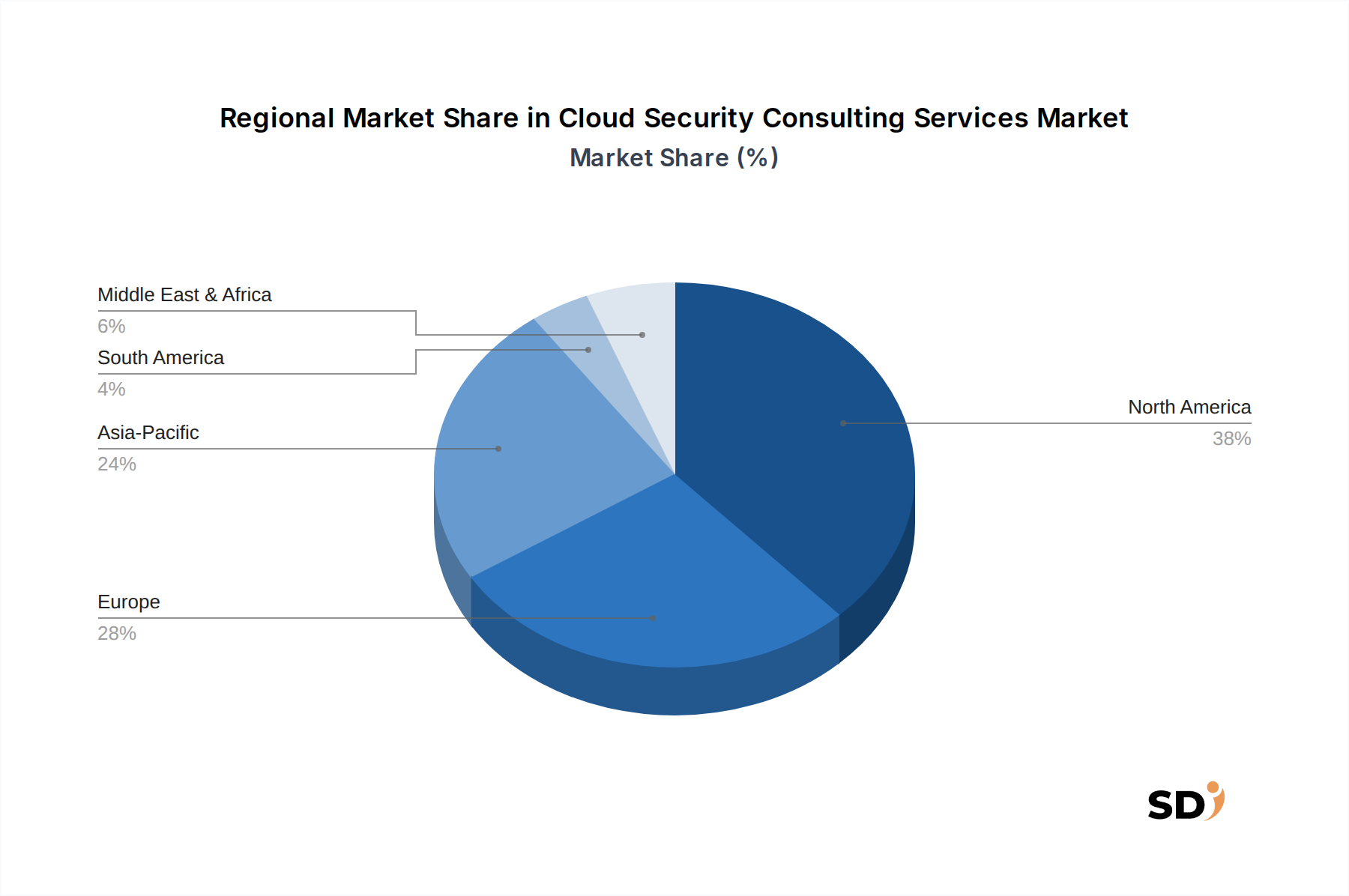

ハイブリッドおよびマルチクラウドアーキテクチャの複雑化は、安全なフレームワークの設計、実装、管理に専門知識を必要とするため、重要な需要ドライバーとなっています。さらに、熟練したサイバーセキュリティ専門家の継続的な世界的不足は、企業にクラウドセキュリティのニーズをアウトソースすることを余儀なくさせ、クラウドセキュリティコンサルティングサービス市場の成長を促進しています。GDPR、HIPAA、CCPAのような規制義務も、BFSI、ヘルスケア&ライフサイエンス、政府&防衛などの垂直分野の企業に、包括的なセキュリティリスク&コンプライアンスコンサルティングへの投資を促し、クラウド運用が厳格な法的および業界標準を満たすことを保証しています。より広範なサイバーセキュリティ市場は、この専門分野の重要な背景であり続けています。地理的には、北米が初期のクラウド導入と厳格なデータ保護規制により、現在最大の収益シェアを占めています。しかし、アジア太平洋地域は、積極的なデジタル変革イニシアチブと新興経済国におけるクラウド投資の増加により、最も速いCAGRを記録すると予想されています。進化する脅威ベクトルとコンプライアンス圧力の中で、企業がクラウド資産を保護するための戦略的必要性は、クラウドセキュリティコンサルティングサービスにとって、回復力があり拡大する市場の見通しを強調しています。

「マネージドクラウドセキュリティサービス」セグメントは、クラウドセキュリティコンサルティングサービス市場の基盤であり、支配的な収益シェアを占め、 significant な成長潜在力を持っています。このセグメントは、継続的な監視、インシデント対応、脆弱性管理、セキュリティポリシー実施など、さまざまなクラウドセキュリティ機能の外部委託を、第三者のコンサルタントに委ねることを含みます。マネージドサービスの支配は、いくつかの要因に起因します。第一に、社内クラウドセキュリティ人材の法外なコストと希少性は、多くの組織、特に中小企業(SME)が専門の外部プロバイダーを活用する要因となっています。これらの企業は、そうでなければ手の届かない、認定専門家と最先端のセキュリティ技術の深いプールへのアクセスを提供します。

第二に、クラウド環境の動的な性質とサイバー脅威の継続的な進化は、マネージドサービスが本質的に提供する、24時間体制の監視と迅速な対応能力を必要とします。Accenture、IBM、Trend Microなどの企業は、脅威インテリジェンス、高度な分析、自動化を統合した包括的なマネージドソリューションを提供する、この分野の著名なプレイヤーです。CapExよりもOpExモデルへの移行も、マネージドサービスを支持しており、企業はセキュリティ支出を予測可能な運用コストに転換することを可能にします。さらに、組織がハイブリッドおよびマルチクラウド戦略をますます採用するにつれて、さまざまなクラウドプロバイダー間で異なるセキュリティツールとポリシーを管理する複雑さは、圧倒的になります。マネージドサービスは、統一されたセキュリティ体制を提供し、ガバナンスを合理化し、運用オーバーヘッドを削減します。マネージドクラウドセキュリティ市場も、継続的なコンプライアンスの必要性によって大きく影響されます。これらのサービスが提供する固有の機敏性とスケーラビリティは、企業が追加のインフラストラクチャや人員に多額の投資をすることなく、新しい脅威や規制変更に迅速に適応することを可能にします。このセグメントの持続的な成長軌道は、企業が重要なクラウド資産を保護し、事業継続性を確保するために、堅牢で常時稼働するセキュリティソリューションを優先するため、継続すると予想されています。より広範なクラウドコンピューティング市場の成長は、この特殊なサービスタイプの需要を直接燃料にしています。

クラウドセキュリティコンサルティングサービス市場は、いくつかの強力なドライバーと複雑な課題によって形成されています。主なドライバーは、デジタル変革コンサルティング市場イニシアチブの加速ペースであり、2027年までに組織の推定70%がクラウドファースト戦略を採用すると予想されています。クラウド環境へのこの普及した移行は、本質的に攻撃対象領域を拡大し、増大するクラウドインフラストラクチャとデータを保護するための専門的なセキュリティ専門知識の緊急の需要を生み出しています。サイバー攻撃の洗練度と量の増加、2023年に観察されたクラウドネイティブ侵害の年々15%の増加で明らかになったように、組織はプロアクティブな脅威インテリジェンス、リスク評価、インシデント対応計画のためにコンサルティングサービスを利用することをさらに強制しています。

もう一つの重要なドライバーは、さまざまなクラウドプラットフォーム全体での規制遵守の達成と維持の複雑さです。GDPR、HIPAA、PCI DSSのようなグローバル規制が厳格なデータ保護要件を課しているため、企業はしばしばこれらの複雑なフレームワークをナビゲートするための社内知識を欠いています。セキュリティリスク&コンプライアンス市場サービスを専門とするコンサルタントは、必要なガイダンスを提供し、組織が多額の罰金や評判の低下を回避するのを助けます。熟練したサイバーセキュリティ専門家の普及した不足、推定される世界的な不足が340万件以上の役割であることは、ドライバーと課題の両方を表しています。これは企業が外部コンサルティング専門知識を求めることを推進する一方で、コンサルティング会社が workforce を適切に拡張する能力を圧迫します。

逆に、主要な制約は、特に限られたIT予算で運営されている中小企業(SME)にとって、専門コンサルティングサービスの認識される高コストです。これは、基本的な、しばしば不十分な、クラウドセキュリティ対策への依存につながる可能性があります。さらに、マルチクラウド環境全体で多様なセキュリティツールと戦略を統合する課題は、実装の複雑さと潜在的なベンダーロックインにつながり、一部の組織が包括的なコンサルティングサービスを利用することを思いとどまらせる可能性があります。ハイブリッド環境全体での堅牢なデータセキュリティ市場ソリューションの継続的な必要性も、さまざまなクラウドプロバイダー間で転送中および静止中のデータを保護するには、深いアーキテクチャの理解が必要なため、課題をもたらします。

クラウドセキュリティコンサルティングサービス市場の競争環境は、グローバルITの巨人、専門のサイバーセキュリティ企業、そして機敏なニッチコンサルタントの混合によって特徴付けられます。これらのエンティティは、戦略的アドバイザリーからマネージドセキュリティオペレーションまで、多様なサービスポートフォリオを提供することで、市場シェアを争っています。

クラウドセキュリティコンサルティングサービス市場における最近の開発は、高度な脅威インテリジェンス、規制圧力、およびAI/ML機能の統合によってますます定義されるランドスケープを強調しています。

クラウドセキュリティコンサルティングサービス市場は、クラウド採用レベル、規制ランドスケープ、サイバーセキュリティ成熟度の違いに影響され、さまざまなグローバル地域で明確なダイナミクスを示しています。世界的に、市場は堅調な13%のCAGRで拡大しており、特定の地域的なバリエーションがあります。

北米は、クラウド技術の早期かつ広範な採用、大企業の高い集中度、HIPAA、PCI DSS、およびさまざまな州固有のデータプライバシー法のような厳格な規制フレームワークにより、クラウドセキュリティコンサルティングサービス市場で最大の収益シェアを占めています。継続的なイノベーションとサイバーセキュリティへの大規模な投資を特徴とするこの成熟した市場は、推定CAGR12.5%で成長すると予想されています。主要なテクノロジーハブの存在とITコンサルティングサービス市場ソリューションへの強い需要は、その主要な地位をさらに強化しており、特にハイブリッドクラウドセキュリティとマネージドサービスに焦点を当てています。

ヨーロッパは、厳格なデータ保護規制であるGDPRと、クラウドプラットフォームへのエンタープライズシフトの増加によって推進される、もう一つの重要な市場セグメントを表しています。英国、ドイツ、フランスなどの国々が主要な貢献者であり、セキュリティ戦略とコンプライアンスコンサルティングに対する高い需要を示しています。ヨーロッパ市場は、データ所在地、国境を越えたデータフロー、および主権クラウドイニシアチブの複雑な相互作用をナビゲートするための専門的なガイダンスを組織が求めるにつれて、CAGR13.5%を記録すると推定されています。

アジア太平洋は、特に中国、インド、ASEAN諸国のような新興経済国における急速なデジタル変革イニシアチブ、およびクラウドインフラストラクチャとサイバーセキュリティ意識への投資の増加によって燃料を供給される、最も速く成長する地域となる見込みです。この地域の多様な規制ランドスケープとクラウドソリューションを採用する中小企業(SME)の普及は、特にクラウド移行セキュリティとDevSecOpsコンサルティングの分野で、クラウドセキュリティコンサルティングの substantial な機会を生み出しています。この地域は、15.5%のCAGRを記録すると予想されています。

中東&アフリカ(MEA)は、CAGR14%で成長すると予測される、高成長市場として浮上しています。政府主導のデジタル変革アジェンダ、特にGCC諸国(例:サウジアラビアのビジョン2030)内では、大規模なクラウド採用と、それに伴う堅牢なセキュリティサービスへの需要を牽引しています。この地域では、サイバーセキュリティインフラストラクチャへの投資が増加し、サイバー脅威に対する意識が高まっており、安全なクラウドアーキテクチャ設計やセキュリティオペレーションセンター(SOC)コンサルティングなどの分野での専門知識が必要とされています。

南米は、推定CAGR10.5%で、安定した成長を示しています。インターネット普及率の向上と、企業によるクラウドコンピューティングへの段階的な移行が市場を牽引しています。しかし、ブラジルやアルゼンチンなどの国々における経済的変動とサイバーセキュリティ成熟度のレベルの違いは、クラウドセキュリティコンサルティングサービスの拡大に機会と課題の両方をもたらしています。

クラウドセキュリティコンサルティングサービス市場は、より機敏で、自動化され、インテリジェントなセキュリティソリューションの必要性によって推進される、 significant な技術進化を遂げています。3つの主要な破壊的技術が、サービス提供ランドスケープを再形成し、コンサルティングエンゲージメントに影響を与えています。

第一に、クラウドセキュリティプラットフォームへの人工知能(AI)および機械学習(ML)の統合は、脅威検出と対応に profound な影響を与えています。コンサルタントは、異常検出、予測脅威インテリジェンス、およびセキュリティオペレーションセンター(SOC)機能の自動化のためにAI/MLを活用することについて、クライアントにアドバイスすることが増えています。AI/ML搭載セキュリティツールの導入時期は加速しており、セキュリティベンダーとクラウドプロバイダーの両方から significant なR&D投資が行われています。この傾向は、継続的でリアルタイムな態勢管理を可能にすることで、従来の、手動のセキュリティ評価モデルを脅かしますが、AI展開のための戦略的実装、モデルチューニング、およびデータプライバシーに関するコンサルティング需要を強化します。

第二に、サーバーレスおよびコンテナセキュリティは、critical なイノベーション領域を表しています。企業がマイクロサービスアーキテクチャとサーバーレス関数を採用するにつれて、従来の境界ベースのセキュリティモデルは時代遅れになります。クラウドセキュリティコンサルタントは、エフェメラルワークロードの保護、コンテナイメージのサプライチェーンリスクの管理、および分散アプリケーションのためのゼロトラスト原則の実施に特化するようになりました。R&D投資は、これらの最新のクラウドネイティブコンポーネントに特化したランタイム保護、設定スキャン、および脆弱性管理のためのツールに流れています。このシフトは、組織がこれらの急速に進化するパラダイムを保護するための社内専門知識を欠いているため、専門コンサルティングの必要性を直接強化します。

第三に、クラウドセキュリティ態勢管理(CSPM)とクラウドインフラストラクチャ権限管理(CIEM)は急速に成熟しています。これらの技術は、クラウド構成の継続的な可視性を提供し、誤設定を特定し、マルチクラウド環境全体でIDとアクセスを管理します。この分野のコンサルティングサービスは、これらのプラットフォームの実装、セキュリティポリシーの定義、および既存のガバナンスフレームワークへの統合に焦点を当てています。CSPM/CIEMツールの導入曲線は急であり、クラウド環境の sheer な複雑さと、誤設定によって引き起こされる侵害の高発生率によって推進されています。これらの技術は、ポリシー実施、自動修復、およびコンプライアンスレポートにおける専門的なガイダンスの継続的な必要性により、コンサルティングモデルを強化します。

クラウドセキュリティコンサルティングサービス市場は、主にサービス指向のセクターですが、物理的な商品の関税の伝統的な意味合いとは異なりますが、グローバル貿易力学の影響を受けています。むしろ、影響はデータ所在地法、国境を越えたデータフロー規制、およびこれらの専門サービスのマンドと配信モデルを形作る地政学的な緊張から生じます。

クラウドセキュリティコンサルティングサービスの主要な貿易経路は、通常、確立されたITおよびビジネスプロセスアウトソーシング(BPO)ハブと一致しています。これらのサービスの主要な輸出国には、米国、英国、インド、アイルランドが含まれ、これらは堅牢なサイバーセキュリティ人材プールと高度なITインフラストラクチャを擁しています。これらの国は、能力が未発達またはスキルギャップが大きい地域でクラウド採用とセキュリティイニシアチブをサポートするために、専門知識を活用して、グローバルなクライアントにサービスを提供しています。

主要な輸入国は、通常、急速なデジタル変革コンサルティング市場の取り組みを行っている経済国であり、例えば、アジア太平洋(例:中国、日本、オーストラリア、シンガポール)やヨーロッパ(例:ドイツ、フランス)の経済国であり、これらは拡大するクラウドフットプリントを保護するために専門知識を必要としています。中東やアフリカの一部などの開発途上経済国も、しばしば十分な先住民の能力を欠いているため、高度なクラウドセキュリティコンサルティングの substantial な輸入国です。

関税および非関税障壁:クラウドセキュリティコンサルティングサービスに対する直接的な関税はまれです。しかし、非関税障壁、主にデータローカライゼーションおよびデータ所在地法の形でのものは、国境を越えたサービス提供に significant に影響を与えます。ヨーロッパのGDPRや中国、インド、サウジアラビアなどの新興法のような規制は、特定の種類のデータが国内境界内に保存および処理されることを義務付けています。これは、コンサルティング会社に現地でのプレゼンスを確立したり、現地エンティティと提携したり、特定のクラウド展開モデル(例:主権クラウド)を採用したりすることを強制し、コンプライアンスを確保し、それによって市場参入戦略と運用コストに影響を与えています。

EUと米国間のプライバシーシールドフレームワークの進化、またはデータ主権に関する議論の高まりのような最近の貿易政策の影響は、クラウドデータ所在地と主権コンプライアンス市場に焦点を当てたコンサルティングサービスの需要増加につながっています。これにより、技術的なセキュリティから、技術的および法的/規制アドバイザリーのブレンドへと焦点がシフトし、よりローカライズされた準拠したサービス提供を必要とすることで、国境を越えたサービスボリュームに影響を与えています。

日本のクラウドセキュリティコンサルティングサービス市場は、成熟した産業基盤、急速なデジタルトランスフォーメーションの推進、およびサイバーセキュリティへの高まる意識により、著しい成長を遂げています。経済産業省の調査によると、国内のクラウドサービス市場は年々拡大しており、それに伴い、クラウド環境のセキュリティ確保が喫緊の課題となっています。特に、BFSI(銀行・証券・保険)、ヘルスケア&ライフサイエンス、政府・防衛といった規制の厳しい業界では、高度なセキュリティ対策とコンプライアンス遵守のために、専門的なクラウドセキュリティコンサルティングへの需要が非常に高いです。国内では、NTTデータ、富士通、NECといった大手ITベンダーが、クラウドセキュリティコンサルティングサービスを提供しており、日本国内のビジネス慣習や法制度に精通したサービスを展開しています。また、グローバルプレイヤーであるAccentureやIBMなども、日本法人を通じてサービスを提供し、市場競争を活性化させています。

規制面では、個人情報保護法(改正個人情報保護法)、サイバーセキュリティ基本法、および各業界特有のガイドライン(例:金融庁の「金融庁におけるサイバーセキュリティ強化策」)が、クラウドセキュリティコンサルティングの主要なフレームワークとなっています。これらの規制を遵守するため、企業は専門家によるリスク評価、脆弱性診断、およびセキュリティアーキテクチャ設計の支援を求めています。流通チャネルとしては、ITベンダーによる直接販売、SIer(システムインテグレーター)を通じた提供、およびクラウドサービスプロバイダー(AWS、Azure、GCPなど)のパートナーエコシステムを通じた提供が一般的です。消費者の行動パターンとしては、長期的で信頼性の高い関係性を重視する傾向があり、実績と専門性を示すコンサルティングファームが選ばれる傾向にあります。また、コスト効率を重視する中小企業(SME)向けには、マネージドセキュリティサービス(MSS)の需要も高まっています。市場規模は、具体的な数値は示されていませんが、グローバル市場の成長率(13%)と日本のDX投資の活発さを考慮すると、年間数千億円規模で推移していると推測されます。円換算では、市場規模は2025年時点で約5兆円(USD 39.6 billion)から、2032年までに約12兆円(USD 93.9 billion)に達すると見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、一次調査に重点を置いており、データ収集と検証の全努力の約75%を占めています。このアプローチにより、レポートはリアルタイムの市場動向、専門家の意見、および業界参加者からの直接的な詳細な洞察に基づいています。当社の広範な一次調査プログラムには、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、ディスカッション、および調査が含まれており、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域の多様な視点を捉えるために世界中で実施されています。

主要な一次調査参加者は次のとおりです。

企業の種類:

ステークホルダーの役職:

通常45〜60分続くこれらのインタビューは、半構造化されており、定量データの検証と、クラウドセキュリティコンサルティングサービスに特化した市場トレンド、課題、競争環境、技術的進歩、および将来の見通しの定性的調査の両方を可能にします。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報セキュリティ責任者(CISO) | 35% |

| クラウドオペレーション/アーキテクチャ担当VP | 25% |

| GRC(ガバナンス、リスク、コンプライアンス)ディレクター | 20% |

| サイバーセキュリティコンサルティング責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門的なクラウドセキュリティコンサルティングファーム | 30% |

| グローバルITコンサルティング&システムインテグレーター | 25% |

| クラウドに重点を置いたマネージドセキュリティサービスプロバイダー(MSSP) | 20% |

| コンサルティング部門を提供するクラウドサービスプロバイダー(CSP) | 15% |

| サイバーセキュリティテクノロジーベンダー | 10% |

二次調査は、当社の方法論の基盤となる25%を形成し、市場規模の算定、トレンドの特定、および競合分析のための包括的な背景を提供します。この段階では、信頼できる検証可能なソースからのデータの厳密な収集と統合が含まれます。オリジナリティを確保し、潜在的なバイアスを軽減するために、他の市場調査ウェブサイトからのデータの使用は控えています。

当社の主要な二次データソースは次のとおりです。

この堅牢な二次調査は、初期の市場推定を提供し、主要なプレーヤーを特定し、その後の一次調査イニシアチブを通じて検証および精緻化される全体的な業界トレンドを強調します。

当社の市場推定は、トップダウンとボトムアップの両方の方法論を組み合わせたデュアルアプローチを活用し、マルチレベルのデータ三角測量によって強化されており、堅牢で信頼性の高い市場予測を保証します。予測期間は2026年から2034年までです。

市場セグメンテーションは、サービスタイプ、クラウドモデル、エンタープライズサイズ、業界セグメント、および包括的な地域/国レベル分析のすべての指定された次元にわたって細心の注意を払って実行され、詳細で実行可能な市場の状況を提供します。

当社は、最高水準のデータ精度と分析の厳密さを提供することにコミットしています。厳格なデータ検証および相互参照手順を含む包括的な方法論を通じて、このレポートに提示されたすべての定量的な数値に対して88%の推定データ精度レベルを保証します。

当社の品質保証プロセスには、次のものが含まれます。

提供されたデータには特定の最近のM&Aや製品発表は詳細には記載されていませんが、アクセンチュアやIBMのようなプロバイダーに牽引されるクラウドセキュリティコンサルティングサービス市場は、DevSecOpsコンサルティングや強化されたIAMソリューションなどの分野で継続的に革新しています。この継続的な進化は、市場の予測CAGR13%を支えています。

北米は、早期かつ広範なクラウド導入、堅調なサイバーセキュリティ支出、そしてマイクロソフトやアマゾンのような主要テクノロジープロバイダーの存在により、クラウドセキュリティコンサルティングサービス市場をリードし、最大のシェアを占めると予想されています。この地域の洗練された規制環境も需要を牽引しています。

パンデミック後、組織が安全なクラウド移行とハイブリッドクラウドモデルを優先するにつれて、クラウドセキュリティコンサルティングサービスへの需要は加速しました。2025年までに市場規模が396億ドルに増加したこのシフトは、リモートワークインフラストラクチャとデジタルサービスへの依存度の高まりを反映しています。

クラウドセキュリティコンサルティングサービス市場は2025年に396億ドルの評価額があり、堅調な13%のCAGRが予測されています。この成長軌道は、安全なクラウド環境への継続的な需要に牽引され、2033年までに1050億ドルを超える市場価値を示唆しています。

13%のCAGRに反映される高い市場成長は、クラウドセキュリティコンサルティングサービスへの substantial な投資関心を示しています。IBMやマイクロソフトのような主要プロバイダーは、DevSecOpsやSOCコンサルティングに焦点を当てたサービスポートフォリオの拡大に一貫して投資しており、戦略的な資本を引きつけています。

BFSIやヘルスケアなどの業界における厳格な規制コンプライアンス要件、サイバー脅威の複雑化の増大、そして企業の急速なクラウド導入が、クラウドセキュリティコンサルティングサービスの需要を牽引しています。堅牢なハイブリッドクラウドセキュリティとIAMソリューションの必要性が主要な触媒となっています。