1. クラウドGISソリューションのサプライチェーンはどのように機能しますか?

クラウドGISのサプライチェーンは、主にデータ取得(衛星画像、センサーデータ)、ソフトウェア開発、クラウドインフラプロバイダーで構成されます。物理的な原材料というよりは、データパイプラインの効率とコンピューティングリソースの可用性に焦点を当てています。主要なコンポーネントには、地理空間データプロバイダーと堅牢なネットワーク接続が含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

クラウドGIS

クラウドGISSenior Research Analyst

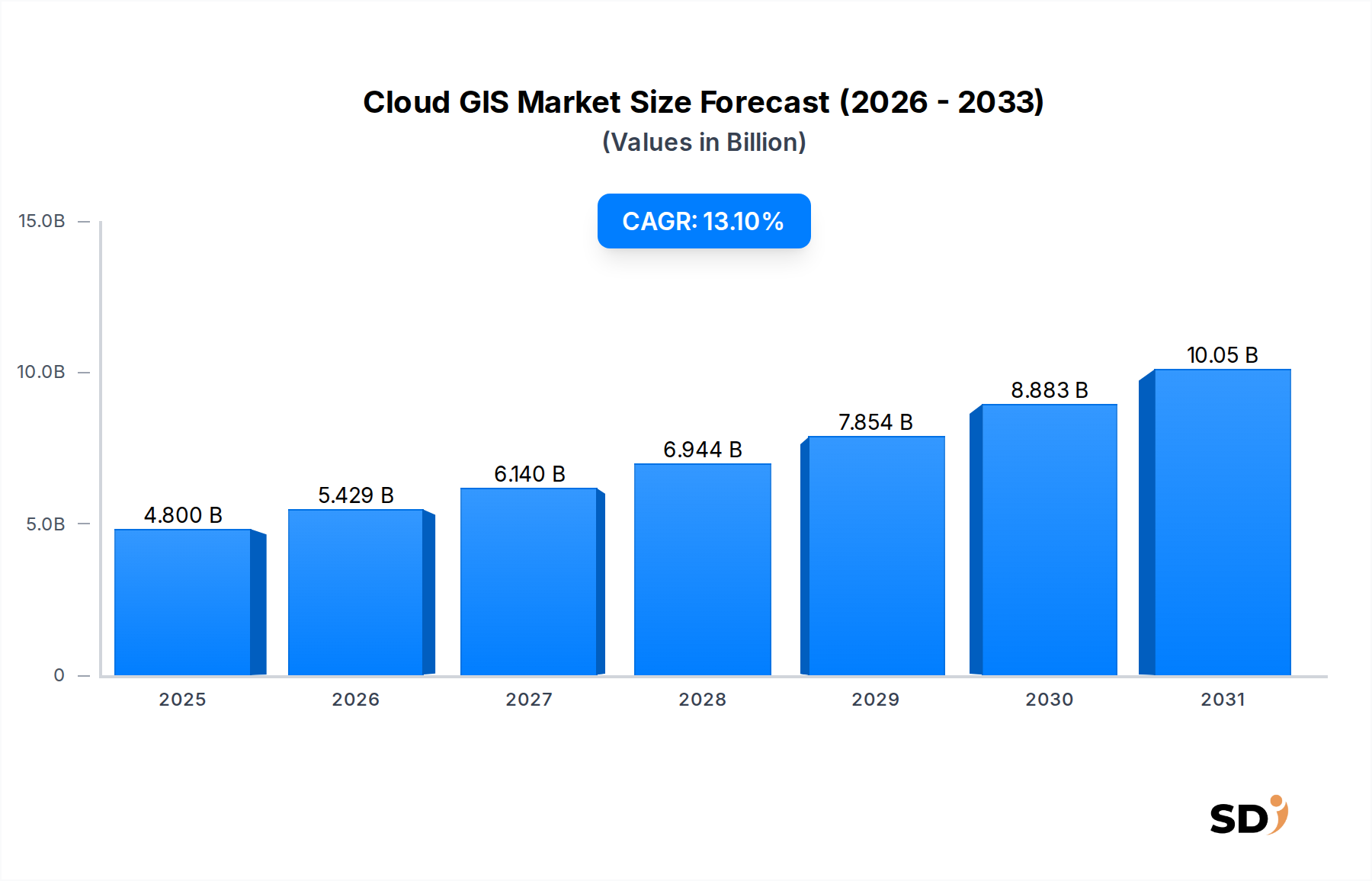

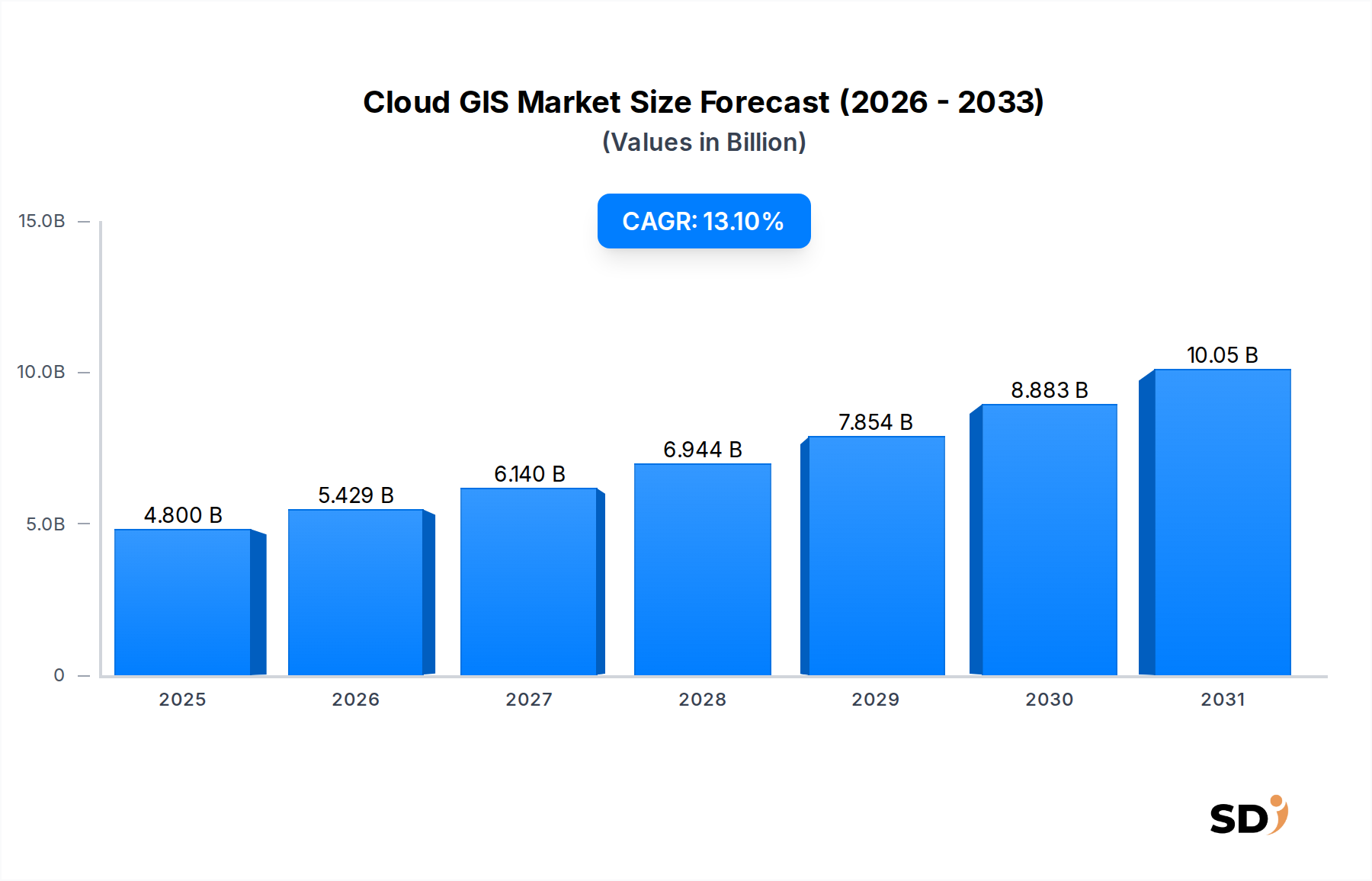

クラウドGIS市場は、予測期間中に13.1%という堅調な年平均成長率(CAGR)を示し、大幅な拡大が見込まれています。2025年には48億ドルと評価され、市場は2034年までには約150億1,000万ドルに達すると予測されています。この目覚ましい成長軌道は、いくつかの強力なマクロトレンドと基本的な需要ドライバーに支えられています。比類のないスケーラビリティ、アクセシビリティ、コスト効率を提供するクラウドコンピューティングの普及は、地理情報システムの展開と利用を根本的に変革しています。企業や政府機関は、運用上の俊敏性を向上させ、資本支出を削減するために、従来のオンプレミスGISインフラストラクチャからクラウドネイティブソリューションへの移行をますます進めています。

グローバルなデジタルトランスフォーメーションへの推進は、多様な産業分野において重要なドライバーとなっています。組織は、クラウドGISが提供する高度な分析能力を活用して、複雑な空間データから実行可能な洞察を引き出し、リソース管理、ロジスティクス、計画を最適化しています。IoTデバイスの普及とモバイルテクノロジーの広範な採用は、膨大な量のリアルタイム位置データを生成しており、効率的な処理、保存、視覚化のためにクラウドベースのプラットフォームが必要とされています。さらに、消費者およびエンタープライズアプリケーション全体でのLocation-Based Services Marketの需要の高まり、急速な都市化、Smart Cities Marketイニシアチブの開発は、クラウドGISソリューションの採用を後押ししています。Big Data Analytics MarketやArtificial Intelligence Marketなどの隣接技術とのクラウドGISの統合は、都市計画の予測モデリングから動的なルート最適化や環境モニタリングまで、新たな機能を開拓しています。SaaS Market配信モデルへの移行も、高度なGIS機能へのアクセスを民主化し、ハードウェアやソフトウェアライセンスへの多額の初期投資なしに、より幅広いユーザーが空間インテリジェンスの恩恵を受けられるようにしています。この技術的進歩、経済的効率性、およびアプリケーションの多様化の広がりは、クラウドGIS市場における変革期を到来させるものです。

クラウドGIS市場の複雑な構造の中で、ソフトウェアコンポーネントセグメントは主要な力として際立っており、最大の収益シェアを占め、ほぼすべてのクラウドGIS展開の基盤層として機能しています。このセグメントには、クラウドインフラストラクチャを介して配信されるコアGISアプリケーション、分析エンジン、データ管理ツール、および視覚化インターフェースが含まれます。その優位性は、地理空間データのキャプチャ、保存、操作、分析、管理、および提示に必要な重要な機能を提供する、GISソフトウェア自体の本質的な価値に由来します。堅牢なソフトウェア機能がなければ、基盤となるクラウドインフラストラクチャは単なる空の器に過ぎません。ESRI、SuperMap、Hexagon Geospatialなどの主要プレーヤーは、このセグメントの礎であり、幅広いプロフェッショナルおよびエンタープライズレベルのニーズに対応する包括的で深く統合されたソフトウェアスイートを提供しています。これらのプラットフォームには、高度な空間分析モジュール、ジオデータベース管理システム、および広範なカスタマイズと統合を可能にする開発者SDKが含まれることがよくあります。

ソフトウェアセグメントの継続的な成長は、ソフトウェアがサブスクリプションベースでライセンスされ、クラウドで一元管理されるSaaS Marketモデルの採用拡大とも密接に関連しています。このモデルは、多くの組織にとって参入障壁を大幅に低下させ、資本支出を運用支出に変え、最新のソフトウェアバージョンとアップデートへのアクセスを保証します。クラウドベースのソフトウェアに固有のスケーラビリティにより、ユーザーは単純なマッピングタスクから膨大なデータセットを扱う複雑な空間モデリングまで、プロジェクトの需要に基づいてGIS機能を動的に調整できます。さらに、ソフトウェアセグメントの進化は、他の高度なテクノロジーとの相乗統合によって推進されています。Big Data Analytics Marketとの統合により、組織は膨大な地理空間データを処理および分析してより深い洞察を引き出すことができます。一方、機械学習による画像処理や予測分析などのArtificial Intelligence Market機能の組み込みにより、クラウドGISプラットフォームの有用性と自動化が大幅に向上します。これらの高度なソフトウェア機能は、環境モニタリングやリソース管理から複雑な都市計画やインフラ開発に至るまで、さまざまなアプリケーションに不可欠であり、クラウドGIS市場におけるソフトウェアセグメントの重要な役割とその持続的な収益優位性をさらに確固たるものにしています。

クラウドGIS市場は、技術的進歩と組織的需要の進化という複数の要因によって推進されていますが、同時に特定のハードルにも直面しています。主要なドライバーは、企業や政府が業務の近代化のためにクラウドファースト戦略をますます採用している、遍在するDigital Transformation Marketトレンドです。これには、レガシーシステムのクラウドへの移行、データアクセシビリティの向上、リアルタイムコラボレーションの実現が含まれます。例えば、グローバルなエンタープライズクラウド支出は、2020年代後半まで毎年15%以上一貫して成長すると予測されており、組織が空間データ管理のためのスケーラブルなソリューションを求めるにつれて、クラウドGISの採用を直接刺激しています。農業からロジスティクスまで、さまざまなセクターでのデータ駆動型意思決定の必要性は、堅牢な空間分析の必要性を強調しており、クラウドGISを不可欠なツールとしています。

もう一つの重要な推進力は、Smart Cities Marketと関連する都市開発イニシアチブの急速な成長です。世界中の都市がスマートインフラに数十億ドルを投資しており、ユーティリティ、交通、公共サービスを管理するための高度なプラットフォームが必要とされています。クラウドGISプラットフォームは、センサーデータ、IoTデバイス、および公共記録を統合して、都市環境のリアルタイムデジタルツインを作成するためのバックボーンを提供します。例えば、GISは、2026年までに世界中でスマートシティテクノロジーに3,000億ドル以上が投資されると予想されており、GISはそのための重要なテクノロジーです。同様に、急成長するPrecision Agriculture Marketは、作物の健康状態のマッピング、灌漑の最適化、および農業機械の管理のためにクラウドGISに大きく依存しており、具体的な業界固有の需要を示しています。拡大するLocation-Based Services Marketも、パーソナライズされたナビゲーションから資産追跡まで、あらゆるものにクラウドGISを広く活用しており、クラウドプラットフォームのみが効率的に処理できる膨大な空間データを生成しています。さらに、Big Data Analytics MarketおよびArtificial Intelligence Marketとの相乗統合は、クラウドGIS機能を強化し、これまで不可能だった予測モデリングと自動化された洞察を可能にします。

しかし、クラウドGIS市場は顕著な制約に直面しています。データセキュリティとプライバシーに関する懸念は、特に機密性の高い政府または企業の機密データにとって、依然として大きな障壁です。侵害は、深刻な評判および財務上の損害につながる可能性があります。組織は、知覚されるセキュリティリスクのために、重要なSpatial Data Marketをパブリッククラウド環境に移行することをためらうことがよくあります。第二に、多様なGISプラットフォームとさまざまなデータ形式を統合する際の相互運用性の課題が依然として存在し、複雑な移行プロセスと潜在的なデータサイロにつながります。これは、既存の異種GISインフラストラクチャを持つ組織にとって、採用を妨げる可能性があります。最後に、レガシーオンプレミスシステムからの移行の高額な初期投資と複雑さは、長期的なコストメリットにもかかわらず、大企業にとっての障壁となっています。これには、しばしば大幅なデータクリーニング、再フォーマット、およびシステム再統合の作業が必要です。

クラウドGIS市場は、確立されたGISリーダー、主要なテクノロジー企業、および専門のクラウドネイティブイノベーターが登場する、ダイナミックな競争環境を特徴としています。これらのプレーヤーが採用する戦略的アプローチは、包括的なプラットフォーム提供からニッチソリューションに焦点を当てたものまで多岐にわたり、すべてクラウド対応の空間インテリジェンスに対する需要の高まりを活用することを目指しています。

近年、クラウドGIS市場では、スケーラブルで統合された空間ソリューションに対する需要の高まりを反映した、大幅な進歩と戦略的な動きが見られます。

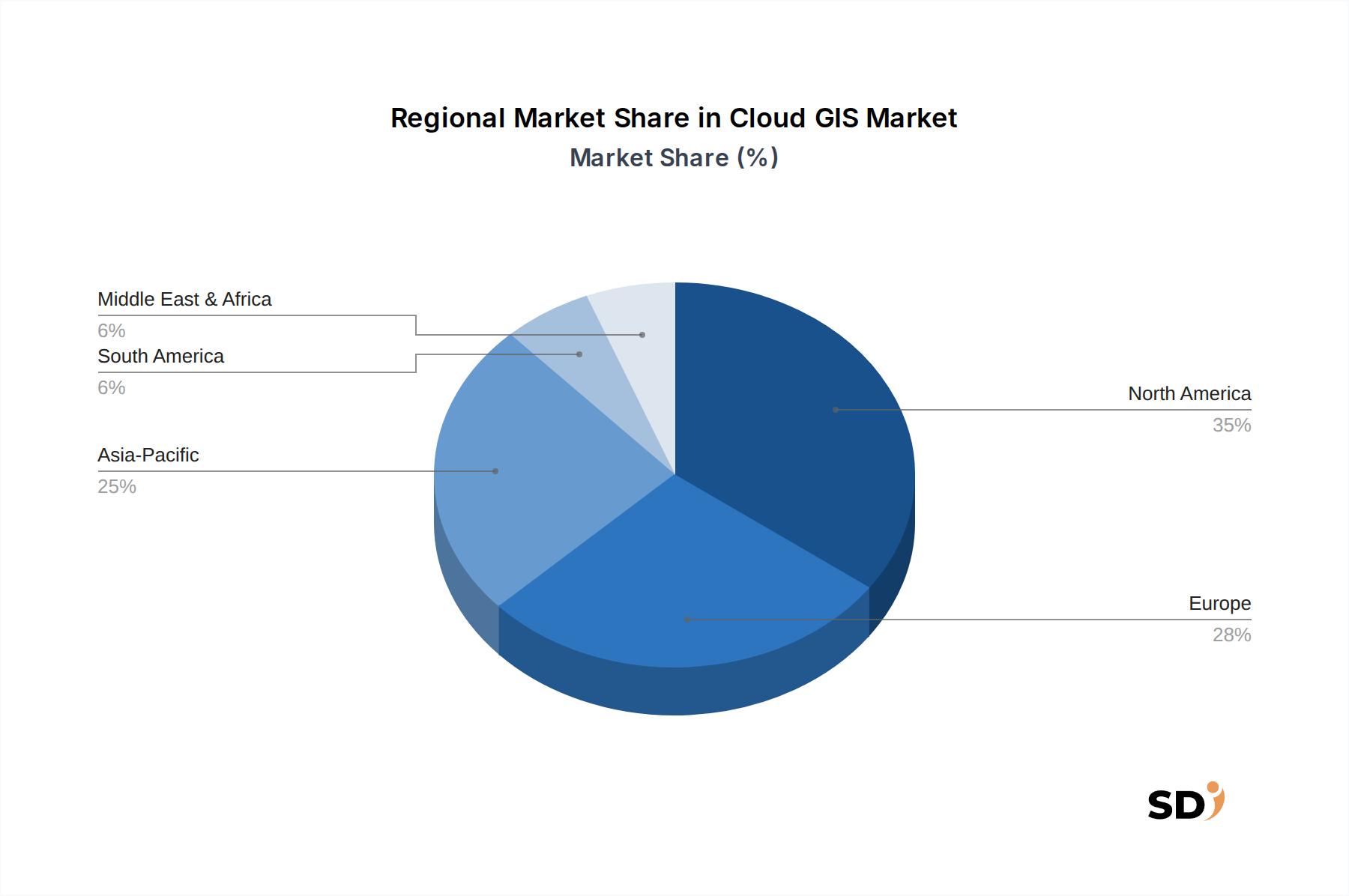

クラウドGIS市場は、技術インフラストラクチャ、経済発展、規制環境、および産業分野固有の需要に主に影響される、さまざまなグローバル地域で多様な成長ダイナミクスと採用率を示しています。

北米は、高度な技術の早期かつ広範な採用、主要市場プレーヤーの存在、およびR&Dへの多額の投資により、クラウドGIS市場で最大の収益シェアを占めています。この地域は、堅牢なクラウドインフラストラクチャと産業全体での高いデジタルリテラシーから恩恵を受けています。連邦のデジタルトランスフォーメーション市場イニシアチブと広範なデータ分析の必要性により、政府・防衛、ユーティリティ、輸送・ロジスティクス分野で特に強い需要があります。特に米国は、イノベーションと市場消費の両方で主導的な役割を果たしています。

ヨーロッパは、成熟しているが着実に成長している市場を表しています。成長は、環境管理、スマートシティイニシアチブ、および公共サービスの近代化に関する厳格な規制要件によって推進されています。ドイツ、英国、フランスなどの国々が重要な貢献をしており、展開モデルに影響を与えるデータプライバシー規制に重点を置いています。持続可能な開発とインフラプロジェクトへの関心の高まりも、特にユーティリティおよび建設・エンジニアリング分野でのクラウドGISの採用を促進しています。欧州のLocation-Based Services Marketも十分に発達しており、クラウドベースの空間ソリューションの需要を促進しています。

アジア太平洋は、クラウドGIS市場で最も急速に成長している地域として特定されています。この急速な拡大は、急速な都市化、大規模なインフラ開発プロジェクト、および特に中国、インド、ASEAN諸国におけるスマートシティおよびe-ガバナンスイニシアチブへの政府投資の増加に起因しています。通信分野でのネットワーク計画、農業分野での収量最適化(Precision Agriculture Market)、および災害管理におけるクラウドGISの需要が急増しています。この地域の広大な人口と急成長するデジタル経済は、さまざまな経済における技術成熟度のレベルの違いにもかかわらず、クラウドベースの空間ソリューションのための広大な肥沃な土壌を提供しています。

中東・アフリカ(MEA)地域は、大きな成長の可能性を秘めた新興市場です。サウジアラビアのNEOMのような大規模なスマートシティプロジェクトへの多額の投資と、伝統的な石油ベース経済からの多様化努力が主要なドライバーです。石油・ガスおよび鉱業セクターも、探査、資産管理、および運用効率のためにクラウドGISに対して強い需要を示しています。現在、市場シェアは小さいですが、この地域は急速なデジタルインフラ開発を経験しており、加速する成長に向けて位置づけられています。

南米は中程度の成長を示しており、ブラジルとアルゼンチンが採用をリードしています。主要な需要ドライバーには、農業および鉱業における資源管理、インフラ開発、および公共サービスを改善するための政府イニシアチブが含まれます。経済的安定とデジタルインフラへの投資は、この地域でクラウドGIS市場の潜在能力を最大限に引き出すために不可欠です。広大な天然資源を効率的に管理する必要性は、持続可能な開発のための重要なツールとしてクラウドGISを位置づけています。

クラウドGIS市場における価格設定の動向は、従来の永久ライセンスモデルからサブスクリプションベースの従量課金制オファリングへと根本的に移行しています。SaaS Marketモデルの広範な採用は、この移行の証であり、ベンダーはユーザー数、データストレージ量、API呼び出し使用量、およびアクセスされる機能または分析機能のスイートに基づいてさまざまな価格設定層を提供できます。このモデルは、ユーザーに柔軟性を提供し、プロバイダーに予測可能な収益ストリームをもたらします。

基本的なクラウドGIS機能の平均販売価格(ASP)は、特にオープンソースの代替品や基本的なマッピングサービスのコモディティ化による競争の激化により、低下傾向にあります。しかし、高度な空間分析、リアルタイムデータ処理、専門的な業界ソリューション、および高ボリュームのSpatial Data Marketアクセスなどのプレミアムサービスは、より高いASPを請求します。バリューチェーン全体の利益率構造は、いくつかの要因によって影響を受けます。コアソフトウェアプロバイダーにとって、機能開発とデータ統合のためのR&Dは significantなコストを構成します。IaaSまたはPaaSレイヤーを提供するクラウドサービスプロバイダーにとって、インフラストラクチャコスト(サーバー、ネットワーク、エネルギー)は重要です。マネージドサービスプロバイダーは、通常、カスタマイズ、メンテナンス、およびサポートのための人員コストを考慮に入れています。

主要なコストレバーには、多様な空間データの取得およびライセンス供与のコスト(これも大きく変動する可能性があります)、およびクラウドインフラストラクチャ(コンピューティング、ストレージ、エグレス料金など)の運用費用が含まれます。クラウドインフラストラクチャプロバイダー(AWS、Azure、Google Cloud)間の競争激化は、インフラストラクチャコストの交渉においてクラウドGISベンダーにある程度のレバレッジを生み出しています。しかし、高精度の衛星画像または独自の環境データの特殊な性質は、大幅なアップストリームコストをもたらす可能性があります。利益率の圧力は、シームレスな他のエンタープライズシステムとの統合と堅牢なデータセキュリティに対する顧客の期待からも生じており、コンプライアンスとサイバーセキュリティ対策への継続的な投資が必要です。自動化の推進とArtificial Intelligence Market機能の統合は、製品価値を高める一方で、大幅な初期R&D投資を必要とし、短期的な利益率に影響を与えます。

クラウドGIS市場にとって、「原材料」という概念は、従来の物理的コンポーネントを超えて、データ、アルゴリズム、および計算インフラストラクチャにまで及びます。上流の依存関係は、主にSpatial Data Market入力の入手可能性と品質に中心しています。これには、衛星画像、航空写真、LiDARデータ、ドローンでキャプチャされたデータ、センサーネットワークフィード、およびさまざまな公共および独自のデータセット(例:国勢調査データ、環境記録、土地台帳情報)が含まれます。この領域の主要なサプライヤーには、衛星オペレーター(例:Maxar Technologies、Airbus Defence and Space)、国のマッピング機関、および専門のデータプロバイダーが含まれます。

調達リスクは重大かつ多岐にわたります。データの品質が最も重要です。不正確または古い空間データは、誤った分析と意思決定につながる可能性があります。データライセンス契約は複雑であり、使用、再配布、および地理的範囲に制限が含まれることが多く、法的および運用上のリスクをもたらします。データプライバシー、国境を越えたデータ転送、および衛星画像輸出管理に関する規制変更は、重要な入力の供給を混乱させる可能性があります。例えば、土地利用分類基準の変更は、既存のデータセットの有用性に影響を与える可能性があります。さらに、クラウドインフラストラクチャプロバイダー(例:Amazon Web Services、Microsoft Azure、Google Cloud)への依存は、クラウドGIS市場のバックボーンを形成するこれらのプラットフォームのサービス信頼性とセキュリティへの依存をもたらします。

「主要な入力」の価格変動は、主にデータ取得コストに現れます。これは、解像度、新しさ、および排他性に応じて大きく変動する可能性があります。クラウドサービスコスト(コンピューティング、ストレージ、ネットワーキング(IaaSおよびPaaS)を含む)も、市場の需要、エネルギー価格、およびクラウドプロバイダー間の競争力学の影響を受ける運用支出の変動に寄与します。歴史的に、サプライチェーンの混乱はクラウドGIS市場に間接的に影響を与えてきました。例えば、衛星の打ち上げや特定の地域へのアクセスに影響を与える地政学的な出来事は、空間データのカバレッジにギャップを生み出す可能性があります。自然災害は、地上ベースのデータ収集作業を妨げる可能性があります。さらに、高性能コンピューティングコンポーネントのハードウェアサプライチェーンの混乱は、クラウドGISプロバイダーが処理能力を効率的にスケーリングする能力に影響を与えることはありませんが、直接「原材料」のデータに影響を与えるものではありません。熟練したデータサイエンティストとGIS専門家の世界的な不足も、重要な人的資本の「入力」の課題を表しており、高度なクラウドGISソリューションを開発および展開し、Artificial Intelligence Marketと統合する能力に影響を与えています。

日本のクラウドGIS(地理情報システム)市場は、成熟した経済と高度な技術インフラストラクチャに支えられ、安定した成長を遂げています。市場規模は、2025年の約48億ドル(約7,200億円)というグローバル市場規模の一部を構成しており、今後も堅調な年平均成長率(CAGR)13.1%で拡大すると予測されています。この成長は、デジタルトランスフォーメーション(DX)の加速、スマートシティ構想の推進、およびIoTデバイスの普及といったマクロトレンドに後押しされています。特に、国内の経済成長が技術革新を牽引し、官民両セクターでのデータ活用への関心が高まっていることが、クラウドGISソリューションの需要を後押ししています。日本の市場は、その技術的精度と信頼性への高い要求により、高品質なGISプラットフォームとサービスを求めています。

日本国内では、SuperMap(スーパーマップ)やESRI(エス・アール・アイ)の日本法人などが、この分野で主要なプレーヤーとして活動しています。SuperMapは、特にアジア太平洋地域での強力なプレゼンスを持ち、日本市場においても包括的なGISソフトウェアとクラウドソリューションを提供しています。ESRIは、長年にわたりGISソフトウェアのリーダーであり、日本でもArcGISプラットフォームを通じて、マッピング、分析、データ管理のための包括的なツールを提供し、広範なエコシステムと開発者コミュニティを構築しています。これらの企業は、国内の地理的特性や業務要件に合わせたソリューション開発に注力しています。

日本市場における規制や標準化の枠組みは、クラウドGISの展開に影響を与えています。具体的な規制としては、個人情報保護法(APPI)や、各種産業分野におけるデータ管理に関するガイドラインが関連します。また、GISデータの標準化においては、国土地理院が提供する基盤地図情報などの標準化されたデータセットの利用が推奨されており、これがGISプラットフォームの相互運用性やデータ統合の基準となります。PSE(Product Safety Electrical Appliance and Material)法のような製品安全基準は直接GISには適用されませんが、GISが組み込まれるIoTデバイスやハードウェアには適用される可能性があります。REACHやGPSRといった欧州の規制は日本市場には直接適用されませんが、グローバルなサプライヤーにとっては考慮すべき事項となる場合があります。

日本の流通チャネルと消費者行動パターンは、クラウドGISの採用に特有の影響を与えています。伝統的には、官公庁や大手企業は、直接販売や認定パートナーを通じた導入が主流でした。しかし、SaaSモデルの普及に伴い、クラウドベースのプラットフォームへのアクセスは容易になり、中小企業やアカデミックセクターでも利用が進んでいます。消費者行動としては、データプライバシーへの高い意識、カスタマイズされたソリューションへの需要、および長期的な信頼性とサポートへの重視が挙げられます。また、日本特有の「もったいない」精神から、既存のシステムとの互換性や、長期的なコスト削減効果も重要な検討事項となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のリサーチ方法論は、データ収集全体の推定75%を占める堅牢なプライマリリサーチアプローチを重視しています。この重要な段階では、クラウドGISバリューチェーン全体における主要なステークホルダーとの詳細かつ構造化されたインタビューを実施し、直接的な洞察を収集し、セカンダリデータを検証し、新たな市場トレンドを明らかにします。当社の広範なネットワークにより、世界中の意思決定者、ソートリーダー、技術専門家と関わることができます。

主要なプライマリリサーチ参加者には以下が含まれます:

これらのインタビューは、市場のダイナミクス、競争環境、技術的進歩、採用ドライバー、地域特有の状況に関する貴重な質的および量的データを提供し、正確な市場規模の算定と予測に不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメントディレクター、クラウドGIS | 30% |

| チーフデジタルオフィサー/ジオスパイシャル戦略責任者 | 25% |

| クラウドインフラストラクチャソリューションアーキテクト | 25% |

| セールス&マーケティング担当VP、ジオスパイシャルソリューション | 20% |

| Company Type | Representation (%) |

|---|---|

| クラウドGISソフトウェア&プラットフォーム開発者 | 30% |

| クラウドインフラストラクチャ&ホスティングプロバイダー | 20% |

| ジオスパイシャルデータ&アナリティクススペシャリスト | 20% |

| GISシステムインテグレーター&コンサルタント | 20% |

| マネージドクラウドGISサービスプロバイダー | 10% |

セカンダリリサーチは、方法論の残りの25%を構成し、プライマリ調査結果の基礎データと裏付けを提供します。この段階では、信頼できる権威ある情報源からの広範なデータマイニングを含み、包括的な市場理解とベンチマーキングを保証します。

当社のセカンダリリサーチソースには以下が含まれます:

当社は、リサーチの独立性と誠実性を維持するために、他の市場リサーチウェブサイトからのデータの使用は厳しく避けています。すべてのセカンダリデータは、プライマリインサイトと綿密にクロスリファレンスされ、検証されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、複数のデータレイヤーで三角測量を行うことで、堅牢性と精度を確保しています。

ボトムアップアプローチ: これは、詳細なデータポイントから市場規模を構築することを含みます。クラウドGIS市場で使用される主要な指標と変数は以下のとおりです:

トップダウンアプローチ: これは、より広範な市場数値(例: グローバルIT支出、全体的なGIS市場規模)を取り込み、クラウドGISの採用に特有の関連市場シェアデータ、成長率、および浸透率を使用してセグメント化することを含みます。

マルチレベルデータ三角測量: プライマリインタビュー、セカンダリソース、およびトップダウンとボトムアップの計算からのデータは、さまざまなレベル(市場セグメント、地域、競合他社分析)で三角測量され、不一致を解消し、トレンドを特定し、最終的な市場数値を洗練します。この反復プロセスにより、一貫性があり検証された市場規模が保証されます。

2026年から2034年までの予測は、履歴成長トレンド、予測される技術的進歩、予想される規制変更、経済指標、およびプライマリインタラクションから収集された洞察を組み込んだ独自の統計モデリングフレームワークを使用して開発されます。

データ統合への当社のコミットメントにより、当社の市場推定は一貫して85%を超える精度レベルを達成しています。すべてのデータポイント、調査結果、および結論は、経験豊富なアナリストチームによる厳格な内部検証と品質チェックを受けます。

さらに、市場インテリジェンスの動的な性質を認識し、当社のレポートは購入日まで綿密に更新されます。これにより、クライアントは最新の業界開発、技術シフト、および競争環境の変化を反映した、最も最新かつ関連性の高い市場インサイトを受け取ることができます。この継続的な更新プロセスにより、クライアントは戦略的意思決定のための実行可能でタイムリーなデータに常にアクセスできます。

クラウドGISのサプライチェーンは、主にデータ取得(衛星画像、センサーデータ)、ソフトウェア開発、クラウドインフラプロバイダーで構成されます。物理的な原材料というよりは、データパイプラインの効率とコンピューティングリソースの可用性に焦点を当てています。主要なコンポーネントには、地理空間データプロバイダーと堅牢なネットワーク接続が含まれます。

クラウドGISへの投資は、13.1%のCAGRによって推進されており、強力な成長の可能性を示しています。資金は、プラットフォーム開発、AI/ML統合、スマートシティなどの垂直産業向けの専門ソリューションに向けられています。ESRIやGoogle Mapsなどの主要プレーヤーは、クラウド機能を強化するために研究開発に継続的に投資しています。

主な課題には、データセキュリティとプライバシーの懸念、レガシーGISシステムをクラウドに移行する複雑さ、および熟練した専門家の必要性が含まれます。異なるクラウドプラットフォームやデータ形式間の相互運用性の問題も、広範な導入にとって重要なハードルとなっています。

ユーザーは、SaaSおよびPaaSタイプを優先する、スケーラブルでオンデマンドのソリューションと柔軟な価格設定モデルをますます重視しています。リアルタイムデータアクセス、共同機能、既存のエンタープライズシステムとの統合への需要も、購入決定に影響を与え、純粋なオンプレミスソリューションから離れています。

最近の開発は、地理空間分析のためのAI/MLの統合強化、リアルタイムデータ処理のためのエッジコンピューティング、およびAPIエコシステムの拡張に焦点を当てています。Hexagon GeospatialやBentley Systemsなどの企業は、高度な分析ツールとよりシームレスなユーザーエクスペリエンスを提供するために、クラウドオファリングを継続的に更新しています。

ソフトウェアおよびサービスコンポーネントによって成長が著しく牽引されており、SaaSおよびPaaSモデルが勢いを増しています。主要な産業分野には、政府・防衛、ユーティリティ、運輸・物流があり、運用効率とデータ管理のためにクラウドGISを活用しています。