1. クラウドデータプラットフォーム市場の主な成長ドライバーは何ですか?

データ量の増加、高度な分析への需要、スケーラブルで柔軟なデータ管理ソリューションの必要性が市場を牽引しています。企業はこれらのプラットフォームを活用して膨大なデータセットを処理・分析し、データ主導の意思決定とイノベーションを可能にしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

クラウドデータプラットフォーム

クラウドデータプラットフォームSenior Research Analyst

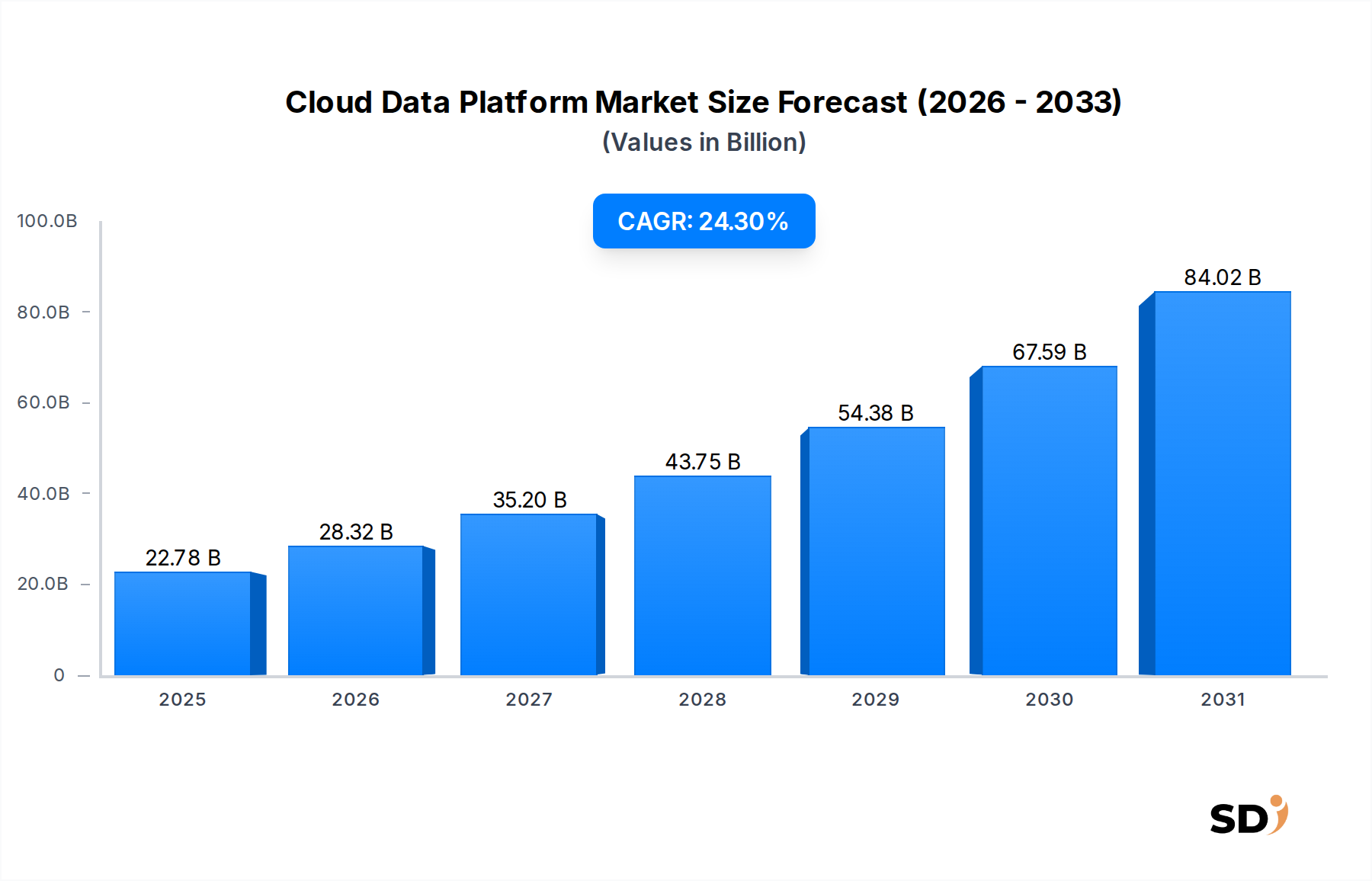

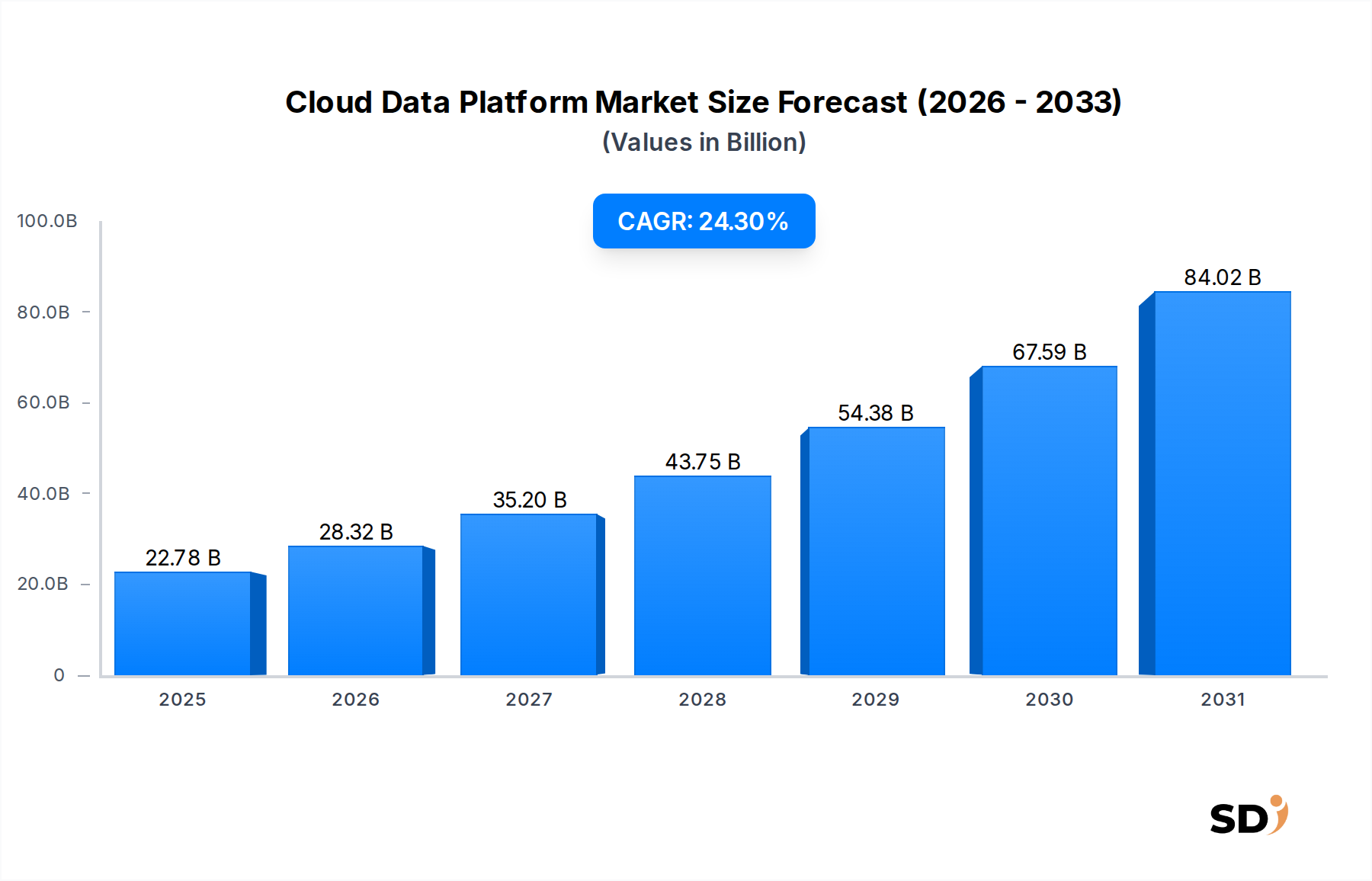

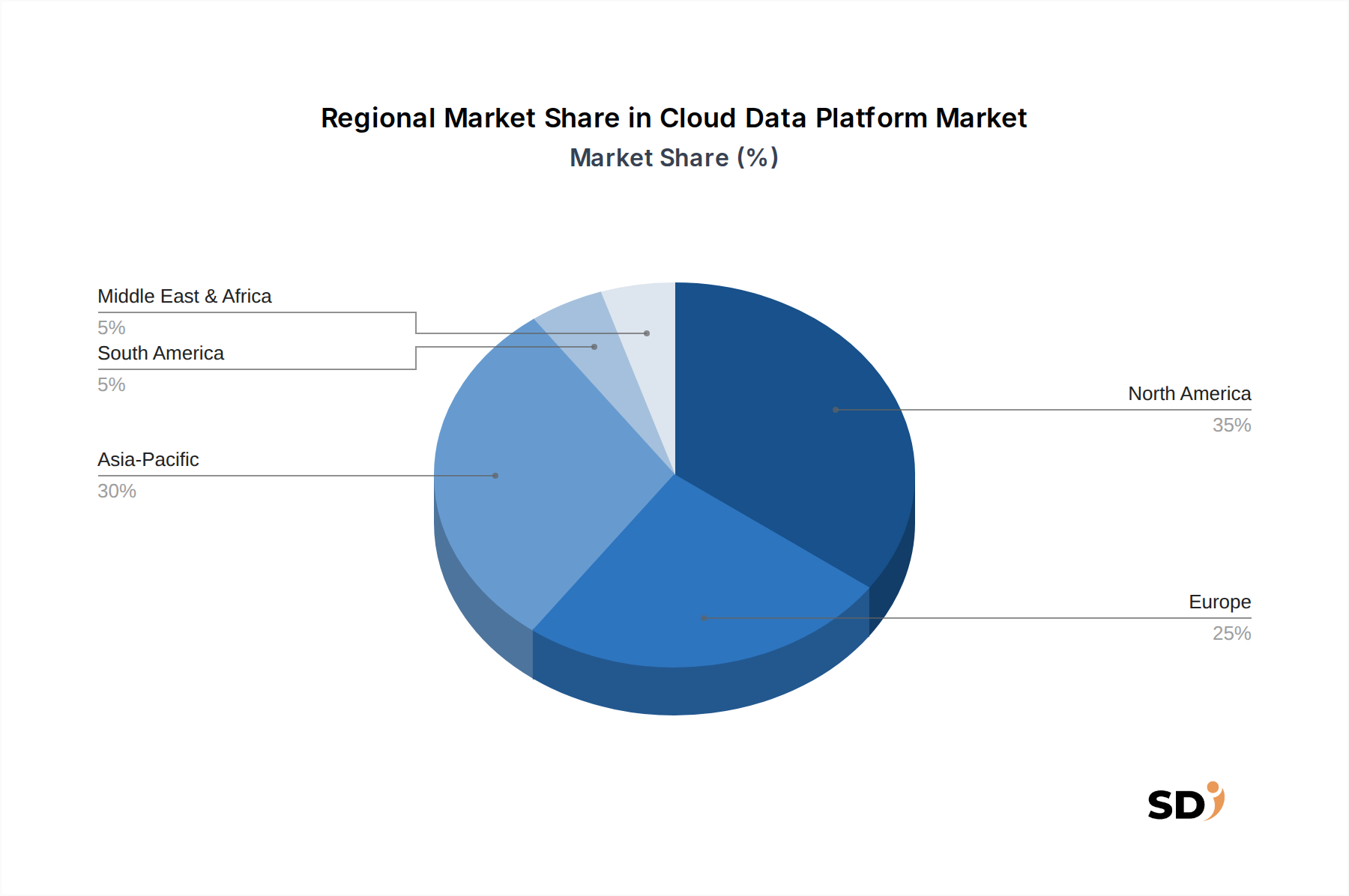

クラウドデータプラットフォーム市場は現在、2025年には227億8,000万ドルと評価され、堅調な拡大を経験しています。予測期間中の年平均成長率(CAGR)は24.3%と驚異的な伸びを示しており、これはスケーラブルで柔軟、かつ効率的なデータ処理およびストレージソリューションへの需要の高まりに牽引されています。この大幅な成長は、いくつかのマクロ経済的および技術的追い風に支えられています。様々な産業分野にわたるデジタルトランスフォーメーション(DX)イニシアチブの普及は、クラウドデータプラットフォームが独自に提供できる、回復力のある俊敏なデータインフラストラクチャを義務付けています。さらに、データ量、速度、多様性の指数関数的な増加は、構造化されたトランザクションレコードから半構造化されたログ、非構造化されたマルチメディアコンテンツまで、多様なデータタイプを処理できる高度なプラットフォームを必要としています。クラウドコンピューティングと高度な分析、機械学習、人工知能との融合は、組織がより深い洞察を得て、重要なビジネスプロセスを自動化するための新たな機会を創出しています。マルチクラウドおよびハイブリッドクラウド環境への戦略的シフトは、企業がワークロードを最適化し、事業継続性を確保し、ベンダーロックインのリスクを軽減しようとする中で、クラウドデータプラットフォームの採用をさらに加速させています。地理的には、北米は早期の技術採用と主要なクラウドサービスプロバイダーおよびデータ集約型産業の存在により、現在、相当な収益シェアを占めています。しかし、アジア太平洋地域は、勃興するデジタル経済、インターネット普及率の拡大、政府主導のスマートシティイニシアチブに後押しされ、高成長のフロンティアとして急速に台頭しています。競争環境は、包括的なデータサービスを提供するハイパースケールクラウドプロバイダーと、ニッチなソリューションを提供する専門ベンダーが混在し、イノベーションを促進し、コストを押し下げているのが特徴です。今後、クラウドデータプラットフォーム市場は、データガバナンス、セキュリティ、リアルタイム処理機能へのより重点を置いた進化を遂げ、世界中のデータ主導型企業の不可欠な基盤となることが期待されています。

クラウドデータプラットフォーム市場の複雑なエコシステムの中で、プラットフォームソフトウェアセグメントは、すべての他のデータ中心のオペレーションが構築される基盤層を表す、収益シェアで最大の貢献者として登場します。このセグメントは、クラウドプロバイダーや専門ベンダーが提供するコアサービスと独自のソフトウェアスタックを含み、クラウドへのデータ取り込み、ストレージ、処理、アクセスを可能にします。その優位性は、組織のクラウド上のデータ資産を管理するための統合されたソフトウェア環境を基本的に提供するクラウドデータプラットフォームの固有の性質に由来します。その主要な地位を推進する主な要因には、変動するデータ量と処理需要に動的に調整できるスケーラブルなインフラストラクチャの必要性、プラットフォームに組み込まれた堅牢なセキュリティおよびコンプライアンス機能の必要性、そして簡素化されたデータガバナンスとライフサイクル管理への継続的な推進が含まれます。企業は、データ分析とアプリケーション開発に集中できるように、基盤となるインフラストラクチャの複雑さを抽象化する「プラットフォーム・アズ・ア・サービス」(PaaS)オファリングをますます求めています。この運用効率と管理オーバーヘッドの削減への欲求は、包括的なプラットフォームソフトウェアソリューションへの採用率の向上に直接つながります。

クラウドデータプラットフォーム市場は、グローバルなデータ生成の爆発的な成長と、リアルタイム分析に対するエンタープライズ需要の増加という、相互に関連した強力な2つのドライバーによって根本的に推進されています。過去10年間で、世界中で作成、キャプチャ、コピー、消費されるデータの量は指数関数的に増加しており、年間数百ゼタバイトに達すると予測されています。トランザクションデータ、IoTセンサーの読み取り、ソーシャルメディアのやり取り、マルチメディアコンテンツを含むこのデータの洪水は、従来のオンプレミスインフラストラクチャを圧倒し、クラウドデータプラットフォームが提供するスケーラブルで柔軟なストレージおよび処理能力を必要とします。企業はもはや単にデータを収集しているだけではありません。それから即座に価値を引き出すことを積極的に求めています。リアルタイム分析への圧力は、金融サービス(不正検出)、小売(パーソナライズされた推奨、在庫管理)、製造(予知保全)などの分野で特に顕著です。例えば、不正なトランザクションを検出するのに数分遅れるだけで、重大な金銭的損失につながる可能性があり、データストリームを即座に取り込み、処理、分析できるプラットフォームの重要な役割を浮き彫りにしています。これらのプラットフォームは、Apache Kafka、Spark Streaming、およびさまざまな独自のサービスなどのテクノロジーを活用して、高速度でデータを処理し、即時の意思決定を可能にします。

二次的ではあるが同様に重要なドライバーは、すべての産業にわたるデジタルトランスフォーメーションイニシアチブの広範なトレンドです。企業はコアオペレーションをデジタル化し、新しいデジタル製品を立ち上げ、オンラインチャネルを通じて顧客体験を向上させています。これらのイニシアチブのそれぞれが膨大な量の運用データおよび顧客データを生成し、適切に分析されると、戦略的な競争優位性を提供できます。クラウドデータプラットフォームは、これらの変革に不可欠であり、データレイク、データウェアハウス、分析環境に不可欠なインフラストラクチャを提供します。これにより、組織は、ばらばらのデータソースを統合し、高度な機械学習モデルを適用し、前例のないペースで実行可能な洞察を抽出できます。さらに、モノのインターネット(IoT)などのテクノロジーの採用の増加も大きく貢献しています。各IoTデバイスは継続的なデータストリームを生成し、取り込み、ストレージ、分析のための堅牢なクラウドベースソリューションを要求します。クラウドデータプラットフォームの俊敏性とスケーラビリティなしでは、企業はこのデータの量と複雑さに対処するのに苦労し、革新し、市場のダイナミクスに効果的に対応する能力を妨げるでしょう。

クラウドデータプラットフォーム市場の競争環境は多様であり、堅牢で革新的なソリューションを提供することで市場シェアを争う、ハイパースケールクラウドプロバイダー、専門データプラットフォームベンダー、および統合スペシャリストの混合が特徴です。

クラウドデータプラットフォーム市場は、デジタル成熟度、規制環境、経済状況のばらつきにより、さまざまなグローバル地域で独自の特性を示しています。米国、カナダ、メキシコを含む北米は、現在最大の収益シェアを占めています。この優位性は、主にクラウドテクノロジーの早期かつ広範な採用、主要なハイパースケールクラウドプロバイダー(AWS、Microsoft、Google)の存在、およびBFSI、IT & Telecom、Healthcare & Life Sciencesなどのデータ集約型産業の集中度が高いことに起因しています。この地域の堅調なテクノロジー新興企業へのベンチャーキャピタル資金も、データプラットフォームソリューションにおける継続的なイノベーションを促進しています。北米の成長は、大幅ではあるものの、比較的成熟した市場であり、最適化、ハイブリッドクラウド戦略、高度な分析統合に重点が置かれています。

英国、ドイツ、フランス、イタリアを含むヨーロッパも、もう一つの重要な市場セグメントです。ヨーロッパでの成長は、GDPRのような厳格なデータプライバシー規制によって推進されており、クラウドデータプラットフォーム内での堅牢なデータガバナンスおよびコンプライアンス機能が必要とされています。これにより、安全な、主権のあるクラウドソリューションと、ローカルのデータ居住要件に対応する専門的なオファリングに焦点が当てられています。この地域では、製造業、BFSI、政府セクターで安定した採用が見られ、運用効率と競争優位性のためのデータ活用への重点が高まっています。

しかし、中国、インド、日本、韓国、ASEAN諸国を含むアジア太平洋(APAC)地域は、最も急速に成長する市場になると予測されています。この指数関数的な成長は、急速なデジタルトランスフォーメーションサービス市場の採用、勃興するデジタル経済、インターネット普及率の拡大、そして中国やインドなどの国々におけるITインフラへの多額の投資に後押しされています。デジタル化を推進する政府のイニシアチブと、大規模で未開拓のSMEセグメントが、巨大な機会を生み出しています。eコマースからスマートシティまで、さまざまなアプリケーション向けの、スケーラブルで費用対効果の高いデータソリューションへの需要は、APACをクラウドデータプラットフォーム市場の重要な成長エンジンにしています。特に中国は、独自の堅牢なクラウドエコシステムと巨大なデータ生成により、主要な推進要因となっています。

中東・アフリカ(MEA)地域も、より小さな基盤からではありますが、高ポテンシャルの市場を提供しています。GCC(湾岸協力会議)諸国、南アフリカ、北アフリカは、デジタルインフラストラクチャとスマートイニシアチブに積極的に投資しており、クラウドデータプラットフォームの採用を推進しています。ここでの主な需要ドライバーは、新興産業と政府サービスをサポートするための堅牢なITインフラストラクチャを必要とする、石油からの経済多角化です。データ主権とセキュリティは、この地域の企業にとって引き続き重要な考慮事項であり、プラットフォームの選択に影響を与えています。

クラウドデータプラットフォーム市場は、その環境、社会、ガバナンス(ESG)フットプリントに関して、ますます激しい精査にさらされています。環境への圧力は、クラウドインフラストラクチャの基盤を形成するデータセンターの大量のエネルギー消費に起因しており、特に顕著です。この市場で事業を展開する企業は、炭素排出量の削減、再生可能エネルギー源への移行、エネルギー効率の向上を義務付けられています。「グリーン」データセンター、リソース利用を最適化するサーバーレスコンピューティングモデル、炭素を意識したワークロード配置に重点を置いた製品開発が再形成されています。顧客、特に大企業は、ESG基準を調達プロセスに組み込んでおり、ネットゼロ排出目標の達成やハードウェアの循環経済原則の実施など、持続可能性への強いコミットメントを示すクラウドプロバイダーを好んでいます。これには、冗長なコピーを削減するためのデータストレージの最適化、データライフサイクルの効率的な管理、マルチテナンシーによるリソース共有の促進が含まれます。

社会的側面は、データ倫理、プライバシー、および責任あるAIを中心に展開します。クラウドデータプラットフォームは膨大な量の機密情報を扱っており、堅牢なデータガバナンス、アクセス制御、および透明性のあるデータ処理が不可欠です。これらのプラットフォーム上でのAI/MLモデルの開発と展開は、バイアス、公平性、および説明責任に関連する新たな課題をもたらします。プロバイダーは、倫理的なAI開発を保証し、AI駆動型洞察の説明可能性を提供するツールとフレームワークを提供することに圧力を受けています。ガバナンス要因には、グローバルなデータ保護規制(例:GDPR、CCPA)、サイバーセキュリティ基準、およびデータセキュリティインシデントに関する透明性のある報告への準拠が含まれます。投資家グループは、クラウドデータプラットフォームベンダーからのESG報告における透明性の向上を積極的に推進しており、持続可能性のパフォーマンスを財務評価に結びつけています。この増大する圧力は、市場参加者にESGの考慮事項をコアビジネス戦略に組み込むことを強制しており、より持続可能で責任あるクラウドデータプラットフォーム市場を構築するために、プラットフォームアーキテクチャ、サービスオファリング、および運用プラクティスに影響を与えています。

クラウドデータプラットフォーム市場における価格ダイナミクスは、サブスクリプションベースおよび消費ベースのモデルへの根本的な移行を特徴とする、複雑で高度に競争的な状況にあります。平均販売価格(ASP)は、ハイパースケールクラウドプロバイダー(Amazon Web Services、Microsoft Azure、Google Cloud Platform)と専門ベンダー(Snowflake、Databricks)間の激しい競争によって継続的に影響を受けています。この競争は、特に基本的なストレージやコンピューティングなどのコモディティサービスにおいて価格競争につながることが多く、バリューチェーン全体にわたって大幅な利益圧迫をもたらしています。クラウドプロバイダーは通常、使用量(例:GBあたりのデータストレージ、時間あたりのコンピューティング時間、データエグレス)に基づいた階層型価格構造を提供しており、より高いボリュームまたは長期契約には割引があります。この「従量課金」モデルは柔軟性を提供しますが、エンタープライズがクラウド支出を管理および最適化する上で複雑さをもたらします。

クラウドデータプラットフォームプロバイダーの利益構造は大きく異なります。ハイパースケールプロバイダーは、インフラストラクチャにおける大規模な規模の経済から恩恵を受け、競争力のある価格設定を維持しながら、プレミアムサービス、マネージドデータベース、高度な分析ツールで健全な利益を維持することを可能にします。専門ベンダーは、インフラストラクチャの規模は劣るものの、優れたパフォーマンス、独自の機能(例:コンピューティングとストレージの分離、ネイティブマルチクラウドサポート)、および使いやすさで差別化されており、特定のワークロードに対してプレミアム価格を設定できます。プロバイダーの主要なコストレバーには、インフラストラクチャの取得と保守(サーバー、ネットワーク、データセンター)、エネルギー消費、およびR&Dとサポートに必要な高度なスキルを持つ人材が含まれます。顧客側では、予期せぬデータエグレス料金や非効率的なリソースプロビジョニングは、総所有コストに大きく影響する可能性があります。クラウドコンピューティング市場の進化する状況では、プロバイダーがサービスをバンドルし、統合ソリューションの割引を提供し、AI/ML統合、強化されたセキュリティ、およびプロフェッショナルサービスなどの付加価値サービスに焦点を当てて、コアコンピューティング/ストレージオファリングからの利益侵食に対抗することも見ています。市場が成熟するにつれて、明確なROI、および透明性のある予測可能な価格設定モデルを実証する能力は、継続的な価格圧迫と高度に競争力のある状況の中で、顧客を維持および獲得するために不可欠となるでしょう。

日本のクラウドデータプラットフォーム市場は、先進的な技術インフラ、厳格なデータプライバシー規制、そしてデジタル変革への強いコミットメントによって特徴づけられています。市場規模は、堅調な成長を続けており、GDPの約4.2%がITサービスに費やされるという日本の経済構造と、デジタルトランスフォーメーション(DX)への戦略的投資の増加を反映しています。2025年には、市場規模が数千億円規模に達すると推定されており、年平均成長率は20%を超える可能性があります。これは、ビッグデータ、AI、IoTなどの最先端技術の導入を推進する、国内の主要企業、特に製造業、金融サービス(BFSI)、およびIT・通信セクターからの需要によって後押しされています。

日本国内では、NTTコミュニケーションズ、富士通、NECといった国内大手ITベンダーが、クラウドインフラストラクチャ、データ管理ソリューション、およびコンサルティングサービスを提供し、国内市場で重要な役割を果たしています。また、AWS Japan、Microsoft Azure Japan、Google Cloud Japanといったグローバルなクラウドプロバイダーの日本法人も、先進的なプラットフォームとサービスを提供することで、市場の成長に大きく貢献しています。これらの企業は、日本のビジネス環境と規制要件を深く理解し、ローカライズされたソリューションを提供しています。

日本のクラウドデータプラットフォーム市場における規制および標準フレームワークは、データガバナンスとセキュリティに重点を置いています。個人情報保護法(APPI)は、個人データの収集、利用、移転に関する厳格な要件を定めており、企業はデータ保護とプライバシーに細心の注意を払う必要があります。さらに、JIS(日本産業規格)のような国内標準や、各業界固有のガイドラインも、データ管理とセキュリティの実践に影響を与えています。これらの規制は、データレイク、データウェアハウス、および分析プラットフォームの設計と運用において、コンプライアンスとセキュリティを最優先事項としています。

日本の消費者の行動パターンは、高品質、信頼性、そして安全性への高い期待を反映しています。企業は、データ統合ツール、データ管理ソリューション、および分析・BIツールの組み合わせを重視する傾向があります。販売チャネルとしては、直接販売、チャネルパートナー、そしてクラウドプロバイダーによるマネージドサービスが一般的です。日本市場では、長期的な関係構築と、きめ細やかなサポートが重視されるため、ベンダーは単なる技術提供にとどまらず、ビジネス課題の解決に貢献するパートナーシップを築くことが求められます。また、AIや機械学習を活用したリアルタイム分析への関心も高まっており、データから迅速な洞察を得るためのプラットフォームへの需要が増加しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 24.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

データ量の増加、高度な分析への需要、スケーラブルで柔軟なデータ管理ソリューションの必要性が市場を牽引しています。企業はこれらのプラットフォームを活用して膨大なデータセットを処理・分析し、データ主導の意思決定とイノベーションを可能にしています。

北米がクラウドデータプラットフォーム市場を支配すると予測されています。これは、Amazon Web ServicesやMicrosoft Azureなどの主要なクラウドプロバイダーの存在、および高いデジタル普及率と高度なデータ技術への多額の投資が要因となっています。

規制環境は、特にデータガバナンス、プライバシー、主権に関するデータプラットフォームの開発に大きな影響を与えます。GDPRやCCPAなどの規制は、堅牢なコンプライアンス機能を必要とし、プラットフォームエコシステム全体でのデータストレージ、処理、セキュリティプラクティスに影響を与えます。

アジア太平洋地域は、クラウドデータプラットフォームにとって大きな成長機会をもたらす新興地域です。中国やインドなどの国々は、デジタルトランスフォーメーションの取り組みと、スケーラブルなデータソリューションへのエンタープライズ需要の増加により、クラウドテクノロジーを急速に採用しています。

主要なセグメントには、プラットフォームソフトウェア、データ統合ツール、データ管理ソリューション、分析&ビジネスインテリジェンスツールが含まれます。これらのコンポーネントは、生のデータ取り込みから洗練されたデータ可視化とレポート作成まで、さまざまなエンタープライズニーズに対応しています。

革新には、自動化されたデータ処理と予測分析のためのAI/ML統合の強化、データレイクハウスアーキテクチャ(Databricksなどが提供)の進歩、半構造化データおよび非構造化データの処理能力の向上が含まれます。これらのトレンドは、効率と洞察の向上を目指しています。