1. クラウドベースのEMRソフトウェア導入における消費者行動はどのように変化していますか?

医療提供者は、患者記録および診療所管理のための相互運用性、リモートアクセス、統合ソリューションをますます重視しています。これにより、遠隔医療の統合とさまざまな診療所の規模での安全なデータ共有をサポートするクラウドベースのシステムの採用が促進されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

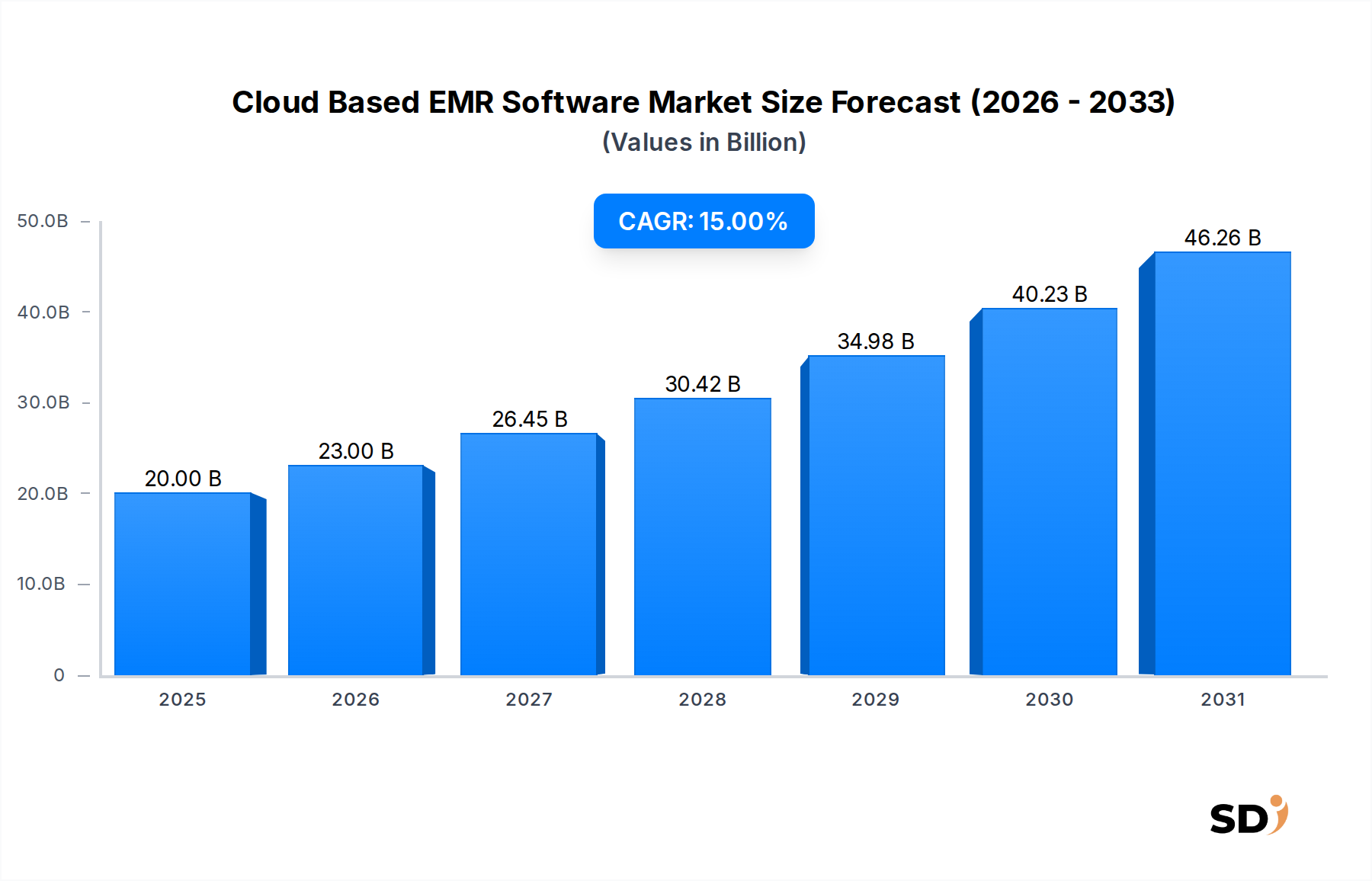

クラウドベースEMR(電子カルテ)ソフトウェア市場は、医療ソリューションへのグローバルなパラダイムシフトと、臨床現場における運用効率向上への要請に牽引され、力強い拡大を経験しています。2025年には約200億ドルと評価されるこの市場は、予測期間中に15%という目覚ましい複合年間成長率(CAGR)で成長すると予測されており、スケーラブルでアクセス可能、かつ費用対効果の高い電子カルテシステムへの強い需要を反映しています。この成長軌道は、クラウドコンピューティングの医療インフラへの導入増加、相互運用可能なシステムへの増大するニーズ、そして患者中心のケアモデルへの戦略的推進といった、いくつかの主要な需要ドライバーによって根本的に支えられています。

医療業務の加速されたデジタル化、特にパンデミック後の状況は、マクロ的な追い風として市場を大きく後押ししています。クラウドベースプラットフォームの、初期資本支出の削減、メンテナンスの簡素化、そしてどこからでもデータにシームレスにアクセスできるといった固有の利点は、多様な医療提供者にとって非常に魅力的であることが証明されています。さらに、電子カルテ導入とデータ交換を促進する規制上の要請、そして継続的な患者モニタリングと協調的ケアを必要とする慢性疾患の有病率の上昇は、重要な加速要因です。EMRプラットフォームへの高度な分析と人工知能の統合も、単なる記録保持を超えて、予測的洞察と意思決定支援ツールを提供するなど、その有用性を高めています。

クラウドベースEMRソフトウェア市場の将来的な見通しは、極めて肯定的であり続けています。イノベーションサイクルは短縮されており、ベンダーは、強化された遠隔医療統合、洗練された収益サイクル管理、および集団健康管理能力といった機能を継続的に導入しています。また、市場は、より広範なヘルスケアIT市場やデジタルヘルス市場といった関連分野の成長からも恩恵を受けており、これらが collectively、クラウドEMRの普及に有利なエコシステムに貢献しています。世界中の医療システムが増加する患者数とコスト圧力に対処する中、クラウドベースEMRソリューションが提供する俊敏性とスケーラビリティは不可欠であり続け、持続的な市場拡大と技術進化を保証します。

高度に細分化されたクラウドベースEMRソフトウェア市場において、診療管理アプリケーションセグメントは、その包括的な範囲と医療提供者にとっての重要な運用ユーティリティにより、支配的な力として浮上し、相当な収益シェアを確保しています。このセグメントは、予約スケジュール、患者登録、保険確認、医療請求とコーディング、請求処理、および収益サイクル管理といった広範な機能群を網羅しています。その支配性は、規模に関わらず、医療施設が臨床文書作成と並行して管理上および財政上の業務を効率的に管理する必要性から生じています。クラウドベースの診療管理ソフトウェアがこれらの複雑なワークフローを合理化し、人的エラーを削減し、支払いサイクルを加速する能力は、それを不可欠なツールにし、その相当な市場フットプリントを牽引しています。

このセグメントにおけるクラウドベースソリューションの広範な導入は、特にITインフラ投資を最小限に抑え、運用コストを最適化したいと考えている個人開業医、小規模クリニック、および中規模医療施設によって推進されています。クラウド展開は比類なき柔軟性とアクセス性を提供し、スタッフが遠隔で診療業務を管理し、他の臨床システムとシームレスに統合することを可能にします。クラウドプラットフォームの固有のスケーラビリティにより、診療所は資本支出を大幅に増やすことなく、変化する需要に迅速に適応できるため、ダイナミックな医療状況における重要な差別化要因となっています。

NextGen Healthcare、athenahealth EHR、Kareo Clinical EHRといった、より広範なクラウドベースEMRソフトウェア市場における主要プレーヤーは、クライアントを引き付け、維持する上でのその極めて重要な役割を理解し、堅牢な診療管理モジュールに多額の投資を行っています。これらのベンダーは、自動化された支払い投稿、高度なレポート作成、患者エンゲージメントツールといった機能で、その提供物を継続的に強化しており、セグメントの市場ポジションをさらに強固にしています。診療管理機能への人工知能と機械学習の継続的な統合は、不正請求予測やコーディング最適化といったタスクに、セグメントのイノベーションの境界を押し広げています。

さらに、診療管理と財務成果との密接な関連性は、それを重要な投資領域にしています。このセグメントのコアコンポーネントである効率的な収益サイクル管理は、診療所の財務健全性に直接影響を与え、統合EMR内での高度な医療請求ソフトウェア市場機能への需要を牽引しています。セグメントのシェアは、新規導入により成長しているだけでなく、プロバイダーが管理業務と臨床データを統合するオールインワンソリューションを求めるにつれて統合も進んでいます。この統合は、強力な診療管理機能を備えた統合クラウドベースEMRが業界標準となり、クラウドベースEMRソフトウェア市場全体でのイノベーションと効率を継続的に牽引する未来を示唆しています。

クラウドベースEMRソフトウェア市場は、強力なドライバーと識別可能な制約の合流によって影響を受けており、それぞれがその成長軌道を形成しています。これらの要因を理解することは、戦略的ポジショニングと市場予測のために不可欠です。

ドライバー:相互運用可能なデジタルヘルスソリューションへの需要増大:主要なドライバーは、多様な医療エンティティ間でのシームレスなデータ交換に向けたグローバルな推進です。ヘルスケアIT市場は大幅な投資を目の当たりにしており、一部のサブセグメントでは、電子カルテ導入に直接影響を与える医療情報交換ソリューションで、12%を超える複合年間成長率が予測されています。この需要は、患者の安全性、ケアの連携、および公衆衛生監視を改善することを目的とした政府の要請とイニシアチブによって牽引されており、プロバイダー、薬局、および患者間での安全なデータ共有を可能にする、堅牢で相互運用可能なEMRシステムを必要としています。

ドライバー:遠隔医療と遠隔患者モニタリングの導入加速:COVID-19パンデミックは、仮想ケアへの移行を劇的に加速させ、遠隔医療ソフトウェア市場における前例のない急増につながりました。報告によると、2020年初頭以降、米国だけでも遠隔医療の利用が38倍に増加したとのことです。この移行は、仮想相談、遠隔診断、および電子処方箋を含む遠隔医療機能をシームレスに統合できるクラウドEMRシステムを義務付けており、これらは医療提供の未来の中心であり、デジタルヘルス市場全体における主要な成長触媒となっています。

ドライバー:SaaSモデルのコスト効率とスケーラビリティ:多くの医療提供者、特に中小規模の診療所にとって、オンプレミスITインフラストラクチャの高い初期コストとメンテナンス負担は、実行不可能です。通常、SaaSソリューション市場モデルで提供されるクラウドベースEMRは、資本支出を大幅に削減し、スケーラブルなサブスクリプションを提供します。この財政的魅力は主要なドライバーであり、診療所は、大幅な初期投資なしで高度なテクノロジーを活用できるようになり、洗練されたヘルスケアITツールのアクセスを民主化しています。

制約:データセキュリティとプライバシーに関する継続的な懸念:クラウドセキュリティの進歩にもかかわらず、データ侵害と機密性の高い患者健康情報の保護に関する懸念は、依然として重大な制約となっています。注目度の高いデータ侵害は、信頼を損ない、多大な財政的および評判上の損害につながる可能性があります。HIPAA、GDPR、およびその他の地域データプライバシー法のような厳格な規制への準拠は、ベンダーとユーザーの両方にとって複雑な課題を提示し、リスク回避志向の高い環境での電子カルテ市場ソリューションの導入をしばしば遅らせます。堅牢なクラウドセキュリティプロトコルによって統計的に正当化されない場合でさえ、脆弱性という認識は、市場参加者が高度な暗号化、多要素認証、および透明なコンプライアンスフレームワークを通じて積極的に対処しなければならないハードルであり続けています。

クラウドベースEMRソフトウェア市場は、製品の差別化、戦略的パートナーシップ、および特定の診療規模または専門分野への注力により、市場シェアを争う多数の確立されたプレーヤーと新興イノベーターによって特徴付けられる、ダイナミックな競争環境を特徴としています。継続的な技術進化は、先行するために継続的な研究開発投資を要求します。

クラウドベースEMRソフトウェア市場は、企業が提供内容を強化し、リーチを拡大しようと継続的なイノベーションと戦略的な操作によって特徴付けられています。最近の活動は、統合、AI、および遠隔医療機能に強い焦点を当てていることを示しています。

グローバルなクラウドベースEMRソフトウェア市場は、異なる医療インフラ、規制環境、およびデジタル導入率に影響される、主要な地理的地域全体で多様な成長パターンを示しています。

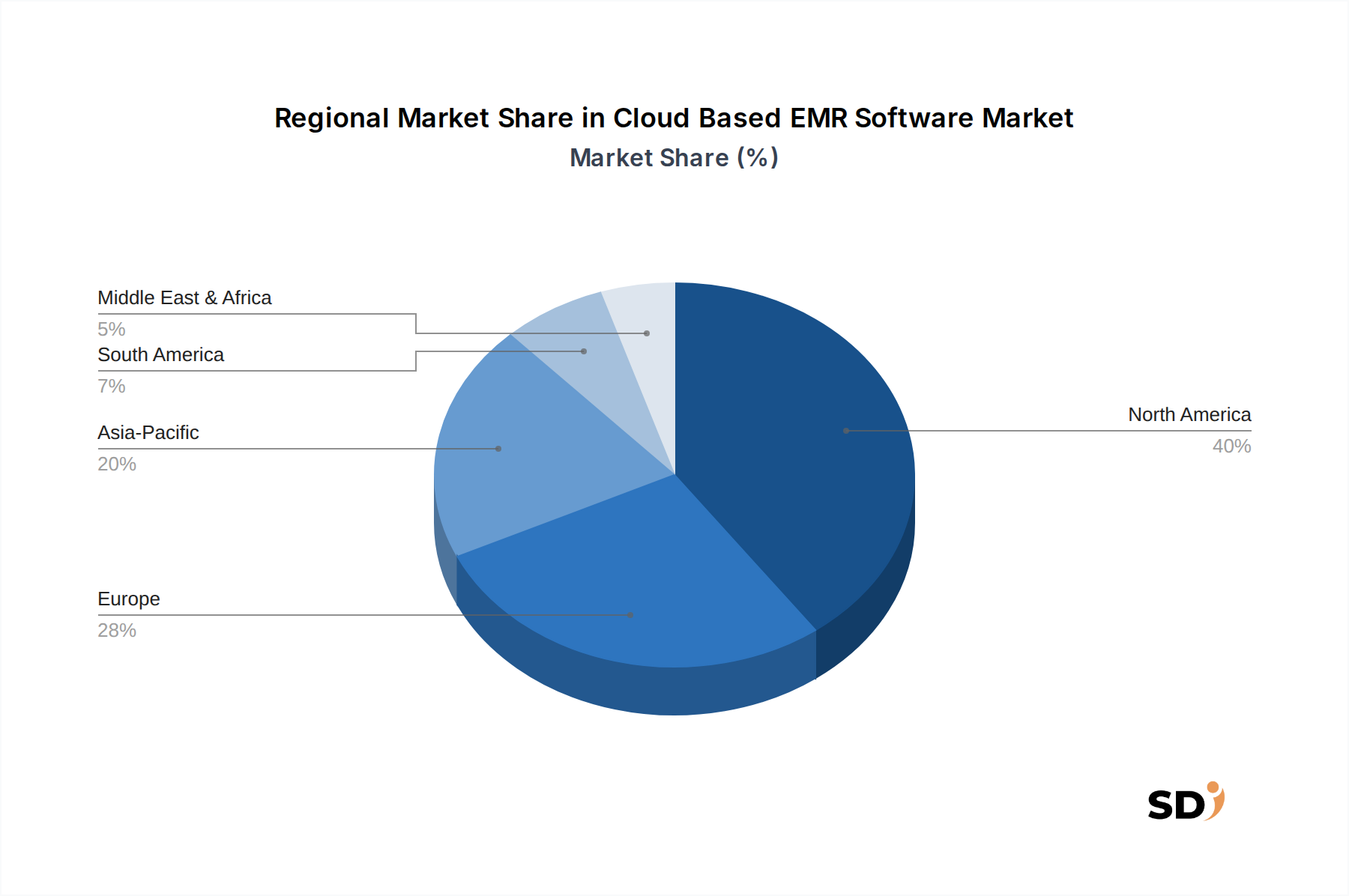

北米:クラウドベースEMRソフトウェア市場を支配しており、推定収益シェアは約45%です。この地域、特に米国は、電子カルテの使用を義務付け、奨励したHITECH法やMACRAなどの強力な政府のインセンティブに牽引され、EMR導入の最前線に立っています。成熟したヘルスケアITインフラ、高い一人当たりの医療費、および価値ベースのケアモデルへの強い焦点は、市場成長を促進し続けています。約13.5%の地域CAGRが予測される北米は、集団健康管理やAI統合を含む高度なEMR機能のイノベーションと早期導入の重要なハブであり続けています。

ヨーロッパ:包括的なデジタルヘルスイニシアチブと堅牢な国家医療システムに牽引され、市場の相当なシェア(推定28%)を構成しています。英国、ドイツ、フランスなどの国々は、患者の転帰と運用効率を改善するためにeヘルスソリューションに多額の投資を行っています。データプライバシー規制(GDPR)や多様な国家医療政策に関連する課題に直面していますが、この地域は、約14.0%の健全な地域CAGRを示すと予想されます。主要な需要ドライバーは、国家医療システム全体での相互運用性の向上と管理負担の軽減という必要性です。

アジア太平洋:クラウドベースEMRソフトウェア市場における最も急成長している地域として浮上しており、17%を超える最も高い地域CAGRを登録すると予測されています。現在、収益シェアは比較的小さい(推定約18%)ものの、中国、インド、日本などの国々は、医療セクターを急速にデジタル化しています。この成長は、医療費の増加、患者人口の増加、医療観光の拡大、およびデジタルヘルスインフラを促進する政府のイニシアチブによって促進されています。歴史的にEMRの普及率が比較的低いことは、膨大な未開拓の可能性を提示しており、特にヘルスケアクラウドコンピューティング市場ソリューションにおいて、新しいクラウドEMR導入にとって魅力的な市場となっています。

中東・アフリカ(MEA)およびラテンアメリカ(LATAM):これらの地域は collectively、より小さいながらも急速に成長している市場セグメントを占めています。MEAは、推定15.5%の地域CAGRで、特にGCC諸国での医療インフラ開発への大幅な投資、および医療サービスの近代化へのイニシアチブによって牽引されています。同様に、16.0%の地域CAGRが予測されるラテンアメリカは、経済状況の改善、インターネット普及率の拡大、およびより効率的な医療提供モデルの必要性から、導入が増加しています。現在の市場シェアは低いものの、これらの新興経済国でのデジタル変革の加速は、クラウドベースEMRソフトウェア市場に substantialな機会を提供しています。

クラウドベースEMRソフトウェア市場は、サービス指向のセクターであるため、物理的な商品というよりも、クロスボーダーのサービス提供、データホスティング、および知的財産ライセンス供与の形で「貿易フロー」を主に経験しています。これらのサービスにおける主要なグローバル貿易回廊には、確立されたテクノロジーハブと急速に発展する医療市場が含まれます。米国および欧州連合諸国は、高度な技術インフラストラクチャと堅牢なベンダーエコシステムを活用し、クラウドベースEMR知的財産およびサービスの主要な輸出国となっています。輸入国には、通常、急速に拡大する医療セクターを持つ国や、国内ソフトウェア産業が発達していない国が含まれ、アジア太平洋地域やラテンアメリカおよびアフリカの一部などの国々が、高度なSaaSソリューション市場を医療向けに輸入しています。

関税の影響よりも非関税障壁がこの市場で顕著です。データローカライゼーション法は重要な非関税障壁であり、プロバイダーに、ケアが提供される国の地理的境界内に患者データをホストすることを義務付けています。これは、ローカルデータセンターまたはパートナーシップを必要とし、運用上の複雑さとコストを増加させることで、プロバイダーに影響を与えます。EUのGDPRと米国のHIPAAのような、異なる国家データプライバシー規制も、国際的なプロバイダーにとって複雑なコンプライアンスランドスケープを作成し、法的および技術的な準拠に多大な投資を必要とします。例えば、最近のEU-米国データプライバシーフレームワーク(DPF)は、データ転送を容易にすることを目的としており、国境を越えたクラウドベースEMRソフトウェア市場の運用におけるコンプライアンスを緩和する可能性がありますが、その長期的な影響と安定性はまだ評価中です。

機密技術の輸出管理は、一般的なEMRソフトウェアにはそれほど直接的ではありませんが、高度なAIまたはサイバーセキュリティコンポーネントを利用する統合ソリューションに影響を与える可能性があります。さらに、国ごとの異なる医療認証および認定基準は、ソフトウェアのカスタマイズとローカル検証を必要とし、別の非関税障壁を構成します。最近の影響を定量化すると、グローバルなデータプライバシーフレームワークの断片化により、多国籍EMRベンダーが、多様なコンプライアンス要件をナビゲートするにつれて、過去2年間で特定の地域で運用コストが推定5〜10%増加しました。この複雑な規制環境は、ベンダーの市場参入戦略を形成し、パートナーシップに影響を与え、しばしばローカライズされたソリューションまたは堅牢な地域ホスティング契約を優先します。

クラウドベースEMRソフトウェア市場における顧客セグメンテーションは、主に診療所の規模と専門分野によって定義され、購買行動、購入基準、および価格感度に深く影響します。市場は、個人開業医から大規模な統合医療システムまで、さまざまな顧客に対応しており、それぞれが異なるニーズと調達プロセスを持っています。

個人開業医および小規模クリニック:これらのセグメントは、高い価格感度を示す傾向があり、使いやすさ、迅速な導入、および基本的な機能性を優先します。彼らの購入基準は、通常、手頃な価格、最小限のITオーバーヘッド、およびほとんどカスタマイズを必要としないすぐに使えるソリューションを中心に展開されます。彼らは主に、直接のベンダーウェブサイトまたはオンラインSaaSソリューション市場プラットフォームを通じて調達し、大規模な初期費用を回避するためにサブスクリプションベースのモデルを好みます。目立った変化は、追加のベンダーなしで財務業務を合理化するための、モバイルファーストEMRおよび統合医療請求ソフトウェア市場機能への需要の増加です。

中規模医療施設:これらの施設は、コスト効率と、より堅牢な機能、スケーラビリティ、および統合機能へのより大きなニーズのバランスを取っています。彼らの購入基準には、包括的な診療管理、高度なレポート作成、他のシステム(ラボ、薬局など)との相互運用性、および強力なカスタマーサポートが含まれます。価格には依然として注意を払っていますが、ワークフロー効率と患者エンゲージメントツールの向上を提供するソリューションにより多くの投資を惜しみません。調達は、より広範なベンダー評価、デモ、および契約交渉を伴うことがよくあります。

大規模病院および医療システム:このセグメントは、最も低い価格感度を示しますが、最も高いレベルの機能性、カスタマイズ、およびエンタープライズグレードのセキュリティとスケーラビリティを要求します。彼らの購入基準は網羅的であり、堅牢な電子カルテ市場機能、高度な集団健康管理、複雑な収益サイクル管理、病院情報システム(HIS)との統合、厳格な規制基準への準拠、および実績のあるベンダーのトラックレコードを網羅しています。調達は、RFP(提案依頼書)および主要なヘルスケアIT市場プロバイダーとの長期的な戦略的パートナーシップを伴う、長い、複数の関係者が関与するプロセスです。

すべてのセグメントにわたるバイヤーの嗜好の目立った変化は、遠隔医療ソフトウェア市場機能が組み込まれたEMRへの需要の増加であり、仮想ケアの永続的な導入によって推進されています。サイバー脅威がより洗練されるにつれて、データセキュリティとコンプライアンスに関するベンダーの評判への関心も高まっています。さらに、臨床意思決定支援、自動記録作成、および予測分析のためのAIの統合は、デジタルヘルス市場スペースにおける洗練されたバイヤーの調達決定に影響を与える、主要な差別化要因になりつつあります。

日本のクラウドベースEMR(電子カルテ)ソフトウェア市場は、成熟した経済と先進的な医療インフラを背景に、着実に成長を遂げています。市場規模は、約200億ドル(約3兆円)と評価されるグローバル市場の一部として、急速なデジタル化の波に乗っています。日本の医療システムは、世界でも有数の高齢化率を誇り、それに伴う慢性疾患の増加が、患者ケアの効率化と継続性を求める声を高めています。このような背景から、クラウドベースEMRは、データ管理の最適化、医療従事者の負担軽減、そして最終的には患者ケアの質の向上に貢献するソリューションとして、その重要性を増しています。

日本市場においては、主に国内に拠点を置く企業や、日本市場に深くコミットしている外資系企業の日本法人が中心的な役割を担っています。例としては、PHC株式会社(旧・パナソニックヘルスケア)や、富士通株式会社などが、長年にわたり医療ITソリューションを提供しており、国内の医療機関との強固な関係を築いています。これらの企業は、日本の医療制度や現場のニーズに特化した製品開発を行っており、地域社会における医療提供の基盤を支えています。

日本の医療分野における規制・標準化フレームワークとしては、診療記録の管理やデータ交換に関する「医療情報システムの標準化に関する検討会」の報告書や、医療機器としてのソフトウェアに関する「薬機法」(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)などが関連します。また、電子カルテシステムに求められるセキュリティ基準や個人情報保護に関する法令も厳格に適用されます。これらの規制は、患者のプライバシーとデータの安全性を確保するために不可欠であり、ベンダーはこれらの基準への準拠を徹底する必要があります。

流通チャネルにおいては、医療機器・ITベンダーによる直販が一般的ですが、近年では、医療機関のITインフラを統合的に支援するSIer(システムインテグレーター)や、クラウドサービスプロバイダーとの連携も進んでいます。消費者の行動パターンとしては、医療従事者は、システム導入の容易さ、既存システムとの互換性、そして長期的なサポート体制を重視する傾向があります。また、患者側は、かかりつけ医との継続的な関係を重視し、医療情報の共有に対する関心も高まっています。クラウドベースEMRの導入は、これらのニーズに応え、よりパーソナライズされた医療体験を提供するための鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、分析の根幹をなし、研究努力全体の約75%を占めます。この堅牢なアプローチには、クラウドベースのEMRソフトウェアバリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的なインタビューが含まれます。目的は、最前線の市場インテリジェンスを収集し、二次データを検証し、市場のニュアンスを理解し、将来志向の視点を捉えることです。インタビュー対象者は、市場のダイナミクス、競争環境、技術的進歩、および規制の影響を包括的に理解するために、深い業界知識と戦略的ポジションに基づいて慎重に選ばれます。

一次調査で関与する主要なステークホルダーには以下が含まれます。

一次的な洞察のために関与した企業および組織は、市場のさまざまな重要なセグメントにまたがっていました。

インタビューは、深層電話ディスカッション、仮想会議、および調査の組み合わせを通じて実施され、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカを含む、レポートで特定されたすべての主要な地理的地域にわたる参加者を対象としました。このグローバルなアウトリーチは、地域市場の変動を反映したバランスの取れた視点を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高医療情報責任者(CMIO)/最高情報責任者(CIO) | 35% |

| 製品管理担当副社長/EMRソフトウェア担当シニアプロダクトマネージャー | 30% |

| ヘルスケアITインフラストラクチャ担当ディレクター/クラウドソリューションアーキテクト | 20% |

| 診療所管理者/クリニックマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| クラウドベースEMRソフトウェアベンダー | 40% |

| 医療提供組織(IT部門/管理者) | 30% |

| ヘルスケアITコンサルティング会社 | 15% |

| クラウドインフラプロバイダー | 10% |

| 医療診療所管理ソリューションプロバイダー | 5% |

一次調査を補完する二次調査は、総研究方法論の約25%を占めます。このフェーズでは、市場の基本的な理解を構築するために、評判の良い情報源からの既存のデータを厳密かつ体系的に収集および分析します。私たちは、主要なトレンド、市場規模、競合インテリジェンス、および技術的シフトを特定するために、大量の情報を細心の注意を払ってふるいにかけます。

当社の二次調査フレームワークは、以下を活用します。

重要なことに、当社の二次調査では、独自性を確保し、潜在的なバイアスを軽減するために、他の市場調査ウェブサイトからのデータは明確に除外され、一次情報源データおよび確立された業界ベンチマークにのみ焦点を当てています。

当社の市場推定プロセスは、トップダウンとボトムアップの手法を洗練された方法で組み合わせ、多層的なデータ三角測量を通じて相互参照することにより、堅牢で正確な市場規模と予測を保証します。

ボトムアップアプローチ:この手法は、詳細なレベルからデータを集計して市場規模を推定することを含みます。クラウドベースEMRソフトウェア市場の場合、これには以下が含まれます。

トップダウンアプローチ:同時に、トップダウン手法を適用し、総ヘルスケアIT支出、EMR市場規模などのマクロレベルの指標から開始し、クラウド採用率、展開モデル、およびアプリケーション領域などの要因に基づいてセグメント化します。これにより、ボトムアップの数値を高レベルで検証できます。

多層データ三角測量:すべてのデータポイント、市場推定値、および予測は、厳格な多層データ三角測量にかけられます。これには、一次調査からの調査結果を複数の二次情報源で検証すること、またはその逆が含まれます。さまざまな地域およびバリューチェーン参加者からの専門家の意見は、矛盾を特定および解決するために相互検証され、市場数値の信頼性と一貫性が向上します。データは、展開モデル、診療所規模、アプリケーション、および地理など、さまざまな次元で三角測量されます。

データ整合性と分析の卓越性に対する当社のコミットメントは最優先事項です。厳格な方法論を通じて、平均して88%の推定データ精度レベルを保証します。すべてのデータおよびすべての市場推定値は、厳格な多段階検証プロセスを受けます。これには以下が含まれます。

さらに、クライアントに最新の洞察を提供するために、すべてのレポートは購入日まで継続的に更新され、最新の市場開発、技術的シフト、および規制変更を反映しており、当社の分析が非常に適切で実行可能であることを保証します。

医療提供者は、患者記録および診療所管理のための相互運用性、リモートアクセス、統合ソリューションをますます重視しています。これにより、遠隔医療の統合とさまざまな診療所の規模での安全なデータ共有をサポートするクラウドベースのシステムの採用が促進されます。

北米は、高度な医療インフラ、高い技術採用率、デジタルヘルスへの多額の投資により、クラウドベースのEMRソフトウェアの主要地域となっています。米国のような国は、EMR実装をサポートする堅牢な規制フレームワークを持っています。

主な成長ドライバーには、効率的な患者記録管理への需要の増加、遠隔医療統合の台頭、およびスケーラブルな診療所管理ソリューションの必要性が含まれます。これらの要因が、市場の予測される15%のCAGRに貢献しています。

クラウドベースのEMRソフトウェア市場は、製品の物理的な輸出入ではなく、グローバルなサービス提供に関係しています。AdvancedMDやathenahealthのような主要プレーヤーは国際的にサービスを提供しており、主にライセンスおよびサブスクリプションモデルによって推進されるデジタルプラットフォームの国境を越えた採用を促進しています。

アジア太平洋地域は、クラウドベースのEMRソフトウェアの急速な成長地域になると予測されています。中国やインドのような国での医療のデジタル化イニシアチブの増加、大規模な患者人口、およびITインフラへの投資の増加が、この拡大を促進しています。

主要なセグメントには、デプロイメントモデル(パブリック、プライベート、ハイブリッド)と診療所の規模(個人診療所、大規模病院)が含まれます。コアアプリケーションは、患者記録管理、臨床文書作成、電子処方、および遠隔医療統合をカバーしており、さまざまな医療業務ニーズに対応しています。