1. クライアントSSD市場における主な参入障壁は何ですか?

コントローラー技術とNANDフラッシュ開発への多額の研究開発投資が、高い参入障壁を生み出しています。サムスンやマイクロン・テクノロジーといった既存のプレーヤーは、広範な特許ポートフォリオと規模の経済から恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

クライアントSSD

クライアントSSDSenior Research Analyst

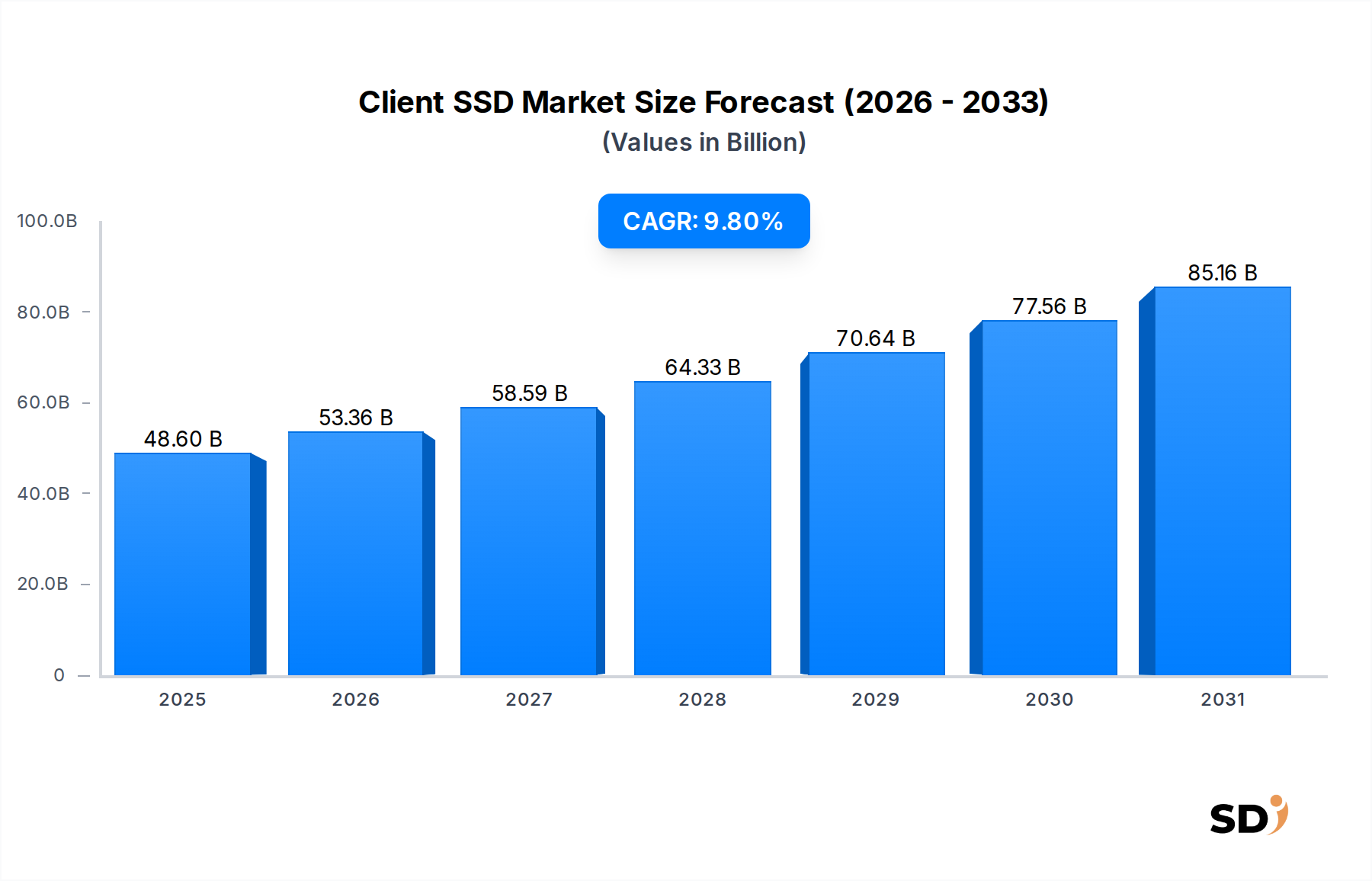

グローバルクライアントSSD市場は、2025年の486億ドルという評価額で、大幅な拡大 poised (体制を整えている) 状態にあります。予測によると、2025年から2034年までの複合年間成長率(CAGR)は9.8%という堅調な伸びを示し、予測期間の終わりには約1,119億ドルの市場規模に達すると見込まれています。この著しい成長は、主に様々なコンピューティングプラットフォームで高性能でエネルギー効率の高いストレージソリューションへの需要が高まっていることに起因しています。重要な推進要因は、SSDテクノロジーが提供する優れた速度、耐久性、および消費電力の低減によって、デスクトップPC市場およびノートブック市場の両方で、従来のハードディスクドライブ(HDD)からソリッドステートドライブ(SSD)への継続的な移行です。

NANDフラッシュ市場コンポーネントにおける技術進歩、特に3D NANDの成熟と、より高密度なトリプルレベルセル(TLC)およびクアッドレベルセル(QLC)アーキテクチャの採用増加は、ギガバイトあたりのコストを一貫して押し下げています。このコスト削減により、クライアントSSDの価格が手頃になり、アクセスしやすくなり、より幅広い消費者層にとって魅力的なアップグレードオプションとなっています。さらに、高解像度ゲーム、プロフェッショナルなコンテンツ作成、リアルタイムデータ処理などのデータ集約型アプリケーションの普及は、高速なストレージアクセスを必要としており、これはクライアントSSDによって巧みに満たされています。マクロ的な追い風としては、グローバルなデジタル化のトレンド、パーソナルコンピューティングデバイスの継続的なリフレッシュサイクル、およびSSDの薄型軽量デバイスフォームファクタへの統合の増加が挙げられます。競争環境は、コントローラー技術、ファームウェア最適化、およびサプライチェーンの確保と市場リーチの拡大を目的とした戦略的パートナーシップにおけるイノベーションによって特徴付けられます。クライアントSSD市場は、継続的な製品進化と強化されたコンピューティングエクスペリエンスに対する継続的な消費者需要によって後押しされ、上昇傾向を維持すると予想されます。

クライアントSSD市場内では、メモリタイプ(タイプ)によって分類されるTLC SSD市場セグメントが、最大の収益シェアを誇り、力強い成長 momentum (勢い) を示して、 predominant (支配的) な力として際立っています。トリプルレベルセル(TLC)NANDテクノロジーは、コスト効率、パフォーマンス特性、およびストレージ密度の最適なバランスのため、 mainstream (主流) のクライアントSSDの cornerstone (礎) となっています。各TLCセルは3ビットのデータを保存し、セルあたり2ビットを保存する predecessor (前身) であるMLC SSD市場(マルチレベルセル)と比較して significant (顕著な) な容量 advantage (優位性) を提供します。このより高い密度は、ギガバイトあたりの製造コストの直接的な削減につながり、TLC SSDを価格に sensitive (敏感) な消費者セグメントで highly competitive (競争力のある) なものにします。

TLC SSDの widespread (広範な) な採用は、ノートブック市場とデスクトップPC市場の両方で evident (明らか) であり、 primary (主要) なストレージソリューションとして機能しています。Samsung、KIOXIA、Micron Technologyを含むクライアントSSD市場の key players (主要プレイヤー) は、TLC NANDテクノロジーの開発と refining (洗練) に heavily invested (多額の投資) しており、 capacity (容量) と endurance (耐久性) をさらに enhanced (強化) するための vertical stacking (垂直積層)(3D NAND)における innovation (イノベーション) を driving (牽引) しています。Single-Level Cell(SLC)NANDは最高のパフォーマンスと耐久性を提供しますが、その法外なコストにより、クライアントスペースでは marginal (マイナーな) なプレイヤーとなっており、 niche (ニッチ) な high-end (ハイエンド) のエンタープライズまたは industrial (産業用) アプリケーションに confined (限定) されています。TLCテクノロジーが成熟するにつれてMLC SSD市場は share (シェア) を diminish (減少) させ、MLCは現在、 absolute lowest cost (絶対的な最低コスト) よりも improved endurance (改善された耐久性) と consistent performance (一貫したパフォーマンス) が prioritized (優先) される higher-end (ハイエンド) の prosumer (プロシューマー) または enthusiast (エンスージアスト) クライアントSSDに primarily found (主に発見) されています。

TLC SSD市場の dominance (優位性) は、 error correction codes (ECC)(エラー訂正コード)および controller algorithms (コントローラーアルゴリズム) の advancements (進歩) によってさらに solidified (強固) されており、MLCと比較して inherent endurance limitations (固有の耐久性制限) の一部を effectively mitigated (効果的に軽減) しています。これにより、 daily client computing tasks (日常のクライアントコンピューティングタスク) における TLC ベースのドライブの reliability (信頼性) に関する consumer (消費者) と OEM (相手先ブランド製造業者) の confidence (信頼) が高まっています。その結果、TLC SSD市場は現在の revenue landscape (収益状況) を dominate (支配) するだけでなく、 QLC(Quad-Level Cell)SSDが ultra-value segment (超バリューセグメント) での覇権を争う emerging presence (新たな存在感) があるとはいえ、 lead (リード) を consolidate (統合) すると projected (予測) されています。TLC NANDの継続的な evolution (進化) は、 manufacturers (メーカー) が increasing attractive price points (ますます魅力的な価格帯) で larger capacities (より大きな容量) を提供できるようにし、 traditional HDDs (従来のHDD) の displacement (置き換え) を accelerate (加速) しているため、 overall Solid State Drive Market (全体的なソリッドステートドライブ市場) の expansion (拡大) に critical (不可欠) です。

クライアントSSD市場の2034年までの projected (予測) された9.8% CAGRは、 fundamental (根本的) にいくつかの potent (強力な) な drivers (ドライバー) によって propelled (推進) されており、同時に specific constraints (特定の制約) も navigation (乗り越えて) います。primary driver (主要ドライバー) は、 new personal computing devices (新しいパーソナルコンピューティングデバイス) における SSD の penetration (浸透) の acceleration (加速) です。例えば、Notebook Marketでは、 especially (特に) ultrabooks (ウルトラブック) と premium laptops (プレミアムラップトップ) の nearly all new models (ほぼすべての新規モデル) が SSD を standard (標準) として ship (出荷) しており、 market volume (市場ボリューム) に significantly contributing (大きく貢献) しています。この transition (移行) は incremental upgrades (段階的なアップグレード) というよりも、 rapid boot times (高速な起動時間) と application loading (アプリケーション読み込み) に対する baseline expectation (基本的な期待) に関するものであり、 modern computing (現代のコンピューティング) を traditional HDD-based systems (従来のHDDベースのシステム) から differentiating (差別化) しています。

Another significant impetus (もう一つの significant な impetus) は、 Client SSDs (クライアントSSD) の core component (コアコンポーネント) である NAND flash memory (NANDフラッシュメモリ) の average selling prices (ASPs)(平均販売価格)の continuous decline (継続的な低下) です。過去5年間で、NAND Flash Marketにおける cumulative price reductions (累積的な価格低下) により、 SSD は broader consumer segment (より幅広い消費者セグメント) に accessible (アクセス可能) になり、 budget-conscious (予算重視) なDesktop PC Marketおよび mid-range (ミッドレンジ) のConsumer Electronics Marketデバイスでの adoption (採用) を stimulated (刺激) しています。この trend (トレンド) は、 entire Client SSD Market (クライアントSSD市場全体) の affordability (手頃な価格) に direct influence (直接的な影響) を与え、 SSD の performance benefits (パフォーマンス上の利点) を wider demographic (より広範な人口統計) に利用可能にしています。

Furthermore (さらに), 4K video editing (4Kビデオ編集), complex gaming (複雑なゲーム), and virtualization (仮想化) などの data-intensive applications (データ集約型アプリケーション) の increasing prevalence (増加) が client systems (クライアントシステム) で necessity (必要性) を demand (要求) しています。Client SSDs (クライアントSSD) は、 high-end HDDs (ハイエンドHDD) の typical (典型的) な ~150-200 MB/s よりも magnitude higher (桁違いに高い) 、 NVMe drives (NVMeドライブ) の sequential read/write speeds (シーケンシャル読み書き速度) を often exceed (しばしば超える) 3,000 MB/s を提供します。この performance gap (パフォーマンスギャップ) は、 responsive and fluid computing experiences (応答性が高くスムーズなコンピューティングエクスペリエンス) を求める consumer (消費者) の crucial motivator (重要なモチベーター) です。

However (しかしながら), the Client SSD Market (クライアントSSD市場) faces certain constraints (いくつかの制約に直面) しています。Price sensitivity (価格感度)、 especially (特に) in developing regions (開発途上地域) or for users with minimal performance requirements (最小限のパフォーマンス要件を持つユーザー) 、 can still act as a barrier (依然として障壁として機能) to complete HDD displacement (HDDの完全な置き換え) 。SSD prices (SSD価格) have dropped dramatically (劇的に低下) していますが、 per-gigabyte cost of HDDs (HDDのギガバイトあたりのコスト) remains lower (より低いまま) at extremely high capacities (非常に高い容量)(e.g., 8TB+)、 posing a niche competition (ニッチな競争を提起) for mass storage (大容量ストレージ) 。Moreover (さらに)、 global supply chain vulnerabilities (グローバルサプライチェーンの脆弱性) within the broader Semiconductor Market(半導体市場)、 exacerbated by geopolitical tensions (地政学的緊張によって悪化) or unexpected events (予期せぬ出来事) 、 can lead to component shortages (部品不足) and price fluctuations (価格変動) 、 impacting production (生産) and market stability (市場の安定性) for Client SSDs (クライアントSSD) 。The inherent complexity of NAND manufacturing (NAND製造の固有の複雑さ) and the capital-intensive nature of fab operations (ファブ事業の資本集約的な性質) also present long lead times (長いリードタイム) for capacity expansion (容量拡大) 、 making the market susceptible to demand-supply imbalances (需要と供給の不均衡に市場を脆弱にする) 。

クライアントSSD市場は、 product design (製品設計) 、 manufacturing processes (製造プロセス) 、 and market access (市場アクセス) を significantly influence (大きく影響) する dynamic (ダイナミックな) regulatory and policy environment (規制および政策環境) 内で operate (運営) されています。International standards bodies (国際標準化団体) は、 interoperability (相互運用性) and performance benchmarks (パフォーマンスベンチマーク) を確保する上で crucial role (重要な役割) を果たします。JEDEC (Joint Electron Device Engineering Council) は、 DRAM (DRAM) and NAND Flash memory interfaces (NANDフラッシュメモリインターフェース) の crucial standards (重要な標準) を setting (設定) しており、これは Client SSDs (クライアントSSD) の performance (パフォーマンス) and compatibility (互換性) に direct impact (直接的な影響) を与えます。Similarly (同様に)、 the PCI-SIG (Peripheral Component Interconnect Special Interest Group) は、 PCIe (PCI Express) standard (標準) を defining (定義) しており、これは NVMe (Non-Volatile Memory Express) SSDs (NVMe SSDs) の foundation (基盤) であり、 high-performance client storage (高性能クライアントストレージ) に essential (不可欠) な interface speeds (インターフェース速度) and protocols (プロトコル) を dictating (規定) しています。Adherence to these standards (これらの標準への準拠) is mandatory (義務付けられている) for market participants (市場参加者) to ensure product integration (製品統合) and broad compatibility (広範な互換性) within the Solid State Drive Market (ソリッドステートドライブ市場) 。

Environmental regulations (環境規制) are increasingly impacting (ますます影響を与えています) the manufacturing (製造) and lifecycle management (ライフサイクル管理) of Client SSDs (クライアントSSD) 。Directives such as the European Union’s Restriction of Hazardous Substances (RoHS) and Waste Electrical and Electronic Equipment (WEEE) mandate the reduction of hazardous materials in electronic products (電子製品における有害物質の削減を義務付け) and promote responsible recycling (責任あるリサイクルの促進) 。These policies require manufacturers to adapt their supply chains (これらの政策はメーカーにサプライチェーンを適応させることを要求) and product designs (製品設計) 、 favoring greener materials (より環境に優しい素材) and more sustainable production methods (より持続可能な生産方法) 、 thereby influencing material sourcing (それによって原材料調達に影響を与える) within the Semiconductor Market (半導体市場) and the ultimate disposal of Client SSDs (クライアントSSDの最終的な廃棄) 。Data security and privacy regulations (データセキュリティとプライバシー規制) 、 such as the General Data Protection Regulation (GDPR) in Europe (欧州の一般データ保護規則) and the California Consumer Privacy Act (CCPA) in the United States (米国のカリフォルニア州消費者プライバシー法) 、 are driving demand for hardware-based encryption capabilities (ハードウェアベースの暗号化機能への需要を牽引) (e.g., TCG Opal standard support (例:TCG Opal標準サポート) )in Client SSDs (クライアントSSD) 、 particularly for corporate and sensitive data applications (特に企業および機密データアプリケーション向け) in the Notebook Market (ノートブック市場) 。Trade policies and tariffs (貿易政策と関税) 、 particularly between major economic blocs (特に主要経済圏間) 、 can also significantly impact the cost of components and finished goods (部品および完成品のコストに大きく影響) 、 affecting the global competitiveness and pricing strategies (グローバルな競争力と価格戦略に影響を与える) within the Client SSD Market (クライアントSSD市場) 。

Client SSD Market (クライアントSSD市場) における investment and funding activity (投資および資金調達活動) は、 technology enhancement (技術強化) 、 production capability expansion (生産能力拡大) 、 and market position consolidation (市場地位の統合) に焦点を当てた strategic focus (戦略的焦点) を reflect (反映) しています。Over the past 2-3 years (過去2〜3年間で)、 a significant portion of capital expenditure by leading players (主要プレイヤーによる資本支出の大部分) has been directed towards the advancement of NAND Flash technology (NANDフラッシュ技術の進歩に向けられてきました) 。This includes substantial investments in research and development for higher-layer 3D NAND architectures (例:176層を超える) and the transition to more cost-effective Quad-Level Cell (QLC) and even Penta-Level Cell (PLC) technologies (よりコスト効率の高いクアッドレベルセル(QLC)、さらにはペンタレベルセル(PLC)技術への移行) 。These investments aim to boost bits-per-wafer output (これら投資は、ウェーハあたりのビット出力を増加させる) 、 reduce per-gigabyte costs (ギガバイトあたりのコストを削減する) 、 and improve performance and endurance characteristics (パフォーマンスと耐久性の特性を改善する) across the NAND Flash Market (NANDフラッシュ市場) 。

Mergers and acquisitions (M&A) 、 while less frequent at the final product level in the Client SSD Market (クライアントSSD市場の最終製品レベルでは頻度が低い) 、 have been more pronounced (より顕著になっています) in the broader Data Storage Market (データストレージ市場) and Semiconductor Market spaces (半導体市場) 、 particularly involving NAND fabrication and controller IP companies (特にNAND製造およびコントローラーIP企業が関与) 。These strategic moves are designed to achieve vertical integration (これらの戦略的動きは、垂直統合を達成するように設計) 、 secure supply chains (サプライチェーンを確保) 、 and leverage intellectual property (知的財産を活用する) to gain a competitive edge (競争優位性を得る) 。For instance (例えば)、 investments in fab expansion by companies like Samsung, KIOXIA, and Micron (Samsung、KIOXIA、Micronなどの企業によるファブ拡張への投資) have been critical to meeting the burgeoning demand for Client SSDs in the Desktop PC Market and Notebook Market (デスクトップPC市場およびノートブック市場でのクライアントSSDの急増する需要を満たす上で critical (不可欠) でした) 、 requiring multi-billion-dollar outlays for new cleanroom facilities and advanced lithography equipment (新しいクリーンルーム設備および高度なリソグラフィー装置に数十億ドル規模の支出を必要としました) 。

Venture funding rounds within the Client SSD Market itself are less common for established hardware (クライアントSSD市場自体でのベンチャー資金調達ラウンドは、確立されたハードウェアではあまり一般的ではありません) 、 but startups focused on novel controller designs (斬新なコントローラー設計に焦点を当てたスタートアップ) 、 advanced firmware (高度なファームウェア) 、 or specialized niche applications (または特殊なニッチアプリケーション) (e.g., industrial-grade or highly secure Client SSDs (例:産業グレードまたは高度に安全なクライアントSSD) )do attract capital (資本を引き付けます) 。Strategic partnerships (戦略的パートナーシップ) are also a key investment vehicle (また、重要な投資手段) 、 particularly between NAND manufacturers and controller developers (特にNANDメーカーとコントローラー開発者の間) 、 or between SSD vendors and major PC OEMs (またはSSDベンダーと主要PC OEMの間) 。These collaborations aim to optimize SSD performance for specific platforms (これらのコラボレーションは、特定のプラットフォームのSSDパフォーマンスを最適化することを目的) 、 ensure timely product integration (タイムリーな製品統合を保証) 、 and jointly develop future storage solutions (将来のストレージソリューションを共同開発する) 。Overall (全体として)、 capital is primarily flowing into R&D for next-generation NAND (資本は主に次世代NANDの研究開発に流れています) 、 advanced controller technology (高度なコントローラー技術) 、 and manufacturing capacity expansion (製造能力拡大) to sustain the growth trajectory of the Client SSD Market (クライアントSSD市場の成長軌道を維持するため) 。

The Client SSD Market (クライアントSSD市場) is characterized by intense competition (激しい競争によって特徴付けられています) among a few dominant players (少数の支配的なプレイヤー) and several specialized providers (およびいくつかの専門プロバイダー) 、 driving innovation and pricing strategies (イノベーションと価格戦略を牽引) 。The ecosystem comprises integrated device manufacturers (IDMs) with their own NAND fabrication (自社NAND製造を持つ統合デバイスメーカー(IDM)) 、 and fabless companies that source NAND from others (他人からNANDを調達するファブレス企業) 。

Micron Technology: A key player with extensive capabilities in memory and storage (メモリとストレージにおける広範な能力を持つ主要プレイヤー) 、 offering a broad portfolio of Client SSDs based on its proprietary 3D NAND technology (独自の3D NANDテクノロジーに基づく広範なクライアントSSDポートフォリオを提供) 。Micron consistently focuses on performance leadership and reliability for both OEM and retail channels (MicronはOEMおよびリテールチャネルの両方でパフォーマンスリーダーシップと信頼性に一貫して焦点を当てています) 。

Kingston Technology: Renowned for its strong brand recognition in the aftermarket and channel sales (アフターマーケットおよびチャネル販売における強力なブランド認識で知られています) 、 Kingston offers a wide range of Client SSDs targeting value, mainstream, and performance segments (Kingstonは、バリュー、メインストリーム、パフォーマンスセグメントをターゲットとした幅広いクライアントSSDを提供) 、 often utilizing NAND from various suppliers (しばしば様々なサプライヤーからのNANDを利用) 。

Samsung: A powerhouse in the Semiconductor Market (半導体市場における powerhouse (強豪)) and the undisputed leader in the NAND Flash Market (NANDフラッシュ市場における undisputed leader (紛れもないリーダー)) 、 Samsung leverages its vertical integration to produce highly competitive Client SSDs across all segments (Samsungは、垂直統合を活用して、すべてのセグメントで highly competitive (競争力のある) クライアントSSDを製造) 、 known for their performance, quality, and strong brand loyalty (パフォーマンス、品質、および強力なブランドロイヤルティで知られています) 。

KIOXIA: Spun off from Toshiba, KIOXIA is a major NAND Flash manufacturer with a strong focus on advanced 3D BiCS FLASH technology (東芝からスピンオフしたKIOXIAは、 advanced 3D BiCS FLASHテクノロジーに strong focus (強い焦点を当てた) major NANDフラッシュメーカーです) 。The company offers a comprehensive lineup of Client SSDs (同社はクライアントSSDの包括的なラインナップを提供) 、 often serving as an OEM supplier to other brands in the Solid State Drive Market (しばしばSolid State Drive Marketの他のブランドのOEMサプライヤーとして機能) 。

Intel: Historically strong in the enterprise SSD space (歴史的にエンタープライズSSD分野で strong) 、 Intel also provides Client SSDs (IntelはクライアントSSDも提供) 、 particularly those leveraging its Optane memory technology for caching and acceleration (特にキャッシングとアクセラレーションのためのOptaneメモリテクノロジーを活用した製品) 、 though its primary focus has shifted in recent years (ただし、近年、 primary focus (主な焦点) は shift (シフト) しています) 。

Toshiba: While KIOXIA emerged from Toshiba's memory business (KIOXIAは東芝のメモリ事業から登場しましたが) 、 Toshiba retains some storage solutions (東芝は一部のストレージソリューションを保持) 。However (しかし)、 KIOXIA now spearheads the bulk of Client SSD development and manufacturing that originated from Toshiba's NAND operations (KIOXIAは現在、東芝のNAND事業から origin (発生) したクライアントSSD開発と製造の bulk (大部分) を spearhead (主導) しています) 。

Axiom Upgrades: A provider of aftermarket memory and storage solutions (アフターマーケットメモリおよびストレージソリューションのプロバイダー) 、 Axiom Upgrades specializes in compatible upgrades for a wide array of systems (Axiom Upgradesは、幅広いシステム向けの互換性のあるアップグレードを専門) 、 catering to the enterprise and consumer upgrade markets with its Client SSD offerings (クライアントSSD製品で、エンタープライズおよびコンシューマーアップグレード市場に対応) 。

This competitive landscape fosters continuous innovation (この競争環境は継続的なイノベーションを促進) 、 with companies striving to differentiate through factors like performance, endurance, power efficiency, form factors, and price points to capture market share within the Client SSD Market (企業が、クライアントSSD市場での市場シェアを獲得するために、パフォーマンス、耐久性、電力効率、フォームファクター、および価格ポイントなどの要因を通じて差別化を競っている) 。

Q4 2023: Samsung launched its latest generation of NVMe Client SSDs (Samsungは最新世代のNVMeクライアントSSDを launch (発表) しました) 、 leveraging advancements in 3D NAND technology to offer enhanced performance and capacity for the high-end Notebook Market (ハイエンドNotebook Market向けに enhanced performance (強化されたパフォーマンス) と capacity (容量) を提供するために3D NANDテクノロジーの advancements (進歩) を活用) 。These new drives showcased improved power efficiency crucial for extended battery life in portable devices (これらの新しいドライブは、 portable devices (ポータブルデバイス) での extended battery life (バッテリー寿命の延長) に critical (不可欠) な improved power efficiency (改善された電力効率) を showcase (示しました) ) 。

Q1 2024: KIOXIA announced a strategic partnership with a leading PC OEM to integrate its new TLC SSD Market solutions into upcoming consumer Desktop PC Market lineups (KIOXIAは、 leading PC OEM (主要PC OEM) との strategic partnership (戦略的パートナーシップ) を発表し、 new TLC SSD Market solutions (新しいTLC SSD Marketソリューション) を upcoming consumer Desktop PC Market lineups (今後のコンシューマーDesktop PC Marketラインナップ) に integrate (統合) することを目指しました) 。This collaboration aims to boost adoption of high-speed storage in pre-built systems (このコラボレーションは、 pre-built systems (既製システム) での high-speed storage (高速ストレージ) の adoption (採用) を boost (促進) することを目的としています) 。

Q2 2024: Micron Technology reported significant progress in its sixth-generation 3D NAND production (Micron Technologyは、 sixth-generation 3D NAND production (第6世代3D NAND生産) における significant progress (顕著な進歩) を reported (報告) しました) 、 signaling increased output and potential cost reductions across the Client SSD Market (Client SSD Market全体での increased output (生産量の増加) と potential cost reductions (コスト削減の可能性) を signaling (示唆) しています) 。This development is expected to positively impact the overall NAND Flash Market supply and pricing (この development (開発) は、 overall NAND Flash Market supply (NANDフラッシュ市場全体) の supply (供給) と pricing (価格) に positive impact (良い影響) を与えることが expected (期待) されています) 。

Q3 2024: Intel unveiled new client-focused SSD controllers aimed at improving power efficiency and data integrity (Intelは、 power efficiency (電力効率) と data integrity (データ整合性) の improvement (改善) を aimed at (目的とした) new client-focused SSD controllers (新しいクライアント向けSSDコントローラー) を unveiled (発表) しました) 、 targeting ultrathin Notebook Market applications (ultrathin Notebook Market applications (超薄型Notebook Marketアプリケーション) を targeting (ターゲット) しています) 。These controllers are designed to optimize the performance of various NAND types (これらのコントローラーは、 various NAND types (様々なNANDタイプ) の performance (パフォーマンス) を optimize (最適化) するように design (設計) されています) 。

Q1 2025: Kingston Technology expanded its retail presence in emerging economies (Kingston Technologyは、 emerging economies (新興国) での retail presence (小売プレゼンス) を expand (拡大) しました) 、 capitalizing on growing demand for affordable and reliable Client SSDs in the broader Consumer Electronics Market (broader Consumer Electronics Market (より広範なConsumer Electronics Market) での affordable and reliable Client SSDs (手頃な価格で信頼性の高いクライアントSSD) の growing demand (需要の増加) を capitalizing on (活用) しています) 。This expansion includes new distribution agreements and localized marketing efforts to reach new consumer segments (この拡張には、 new distribution agreements (新たな流通契約) と localized marketing efforts (ローカライズされたマーケティング活動) が含まれ、 new consumer segments (新しい消費者セグメント) に reach (到達) します) 。

The Client SSD Market (クライアントSSD市場) exhibits diverse dynamics across key geographical regions (主要な地理的地域全体で多様な dynamics (ダイナミクス) を示しています) 、 driven by varying levels of PC penetration (PC普及率の違い) 、 disposable income (可処分所得) 、 technological adoption (技術採用) 、 and manufacturing presence (製造拠点) 。The overall Global Client SSD Market (全体的なグローバルクライアントSSD市場) is projected to grow at a 9.8% CAGR through 2034 (2034年まで9.8%のCAGRで成長すると予測されています) 。

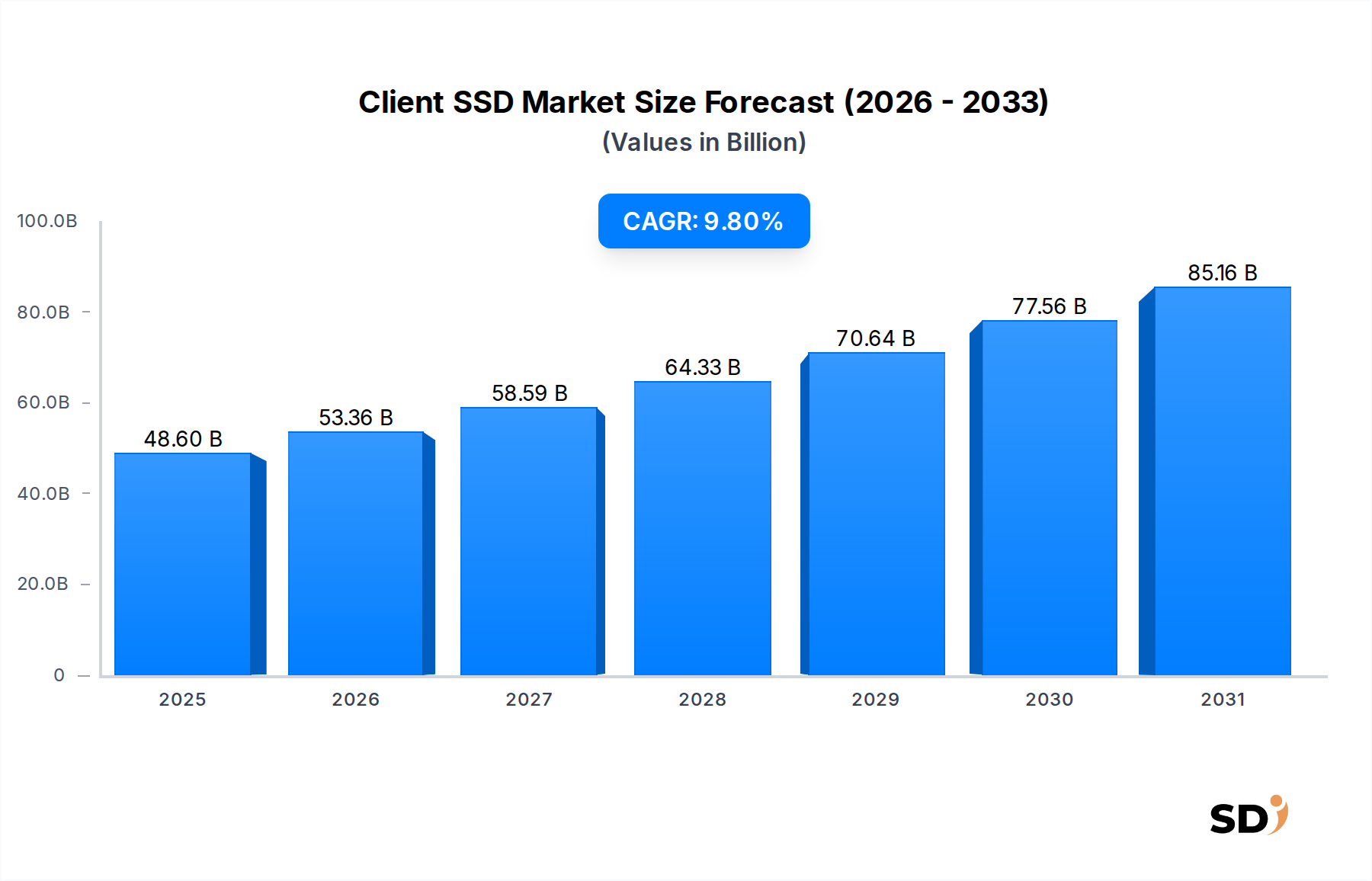

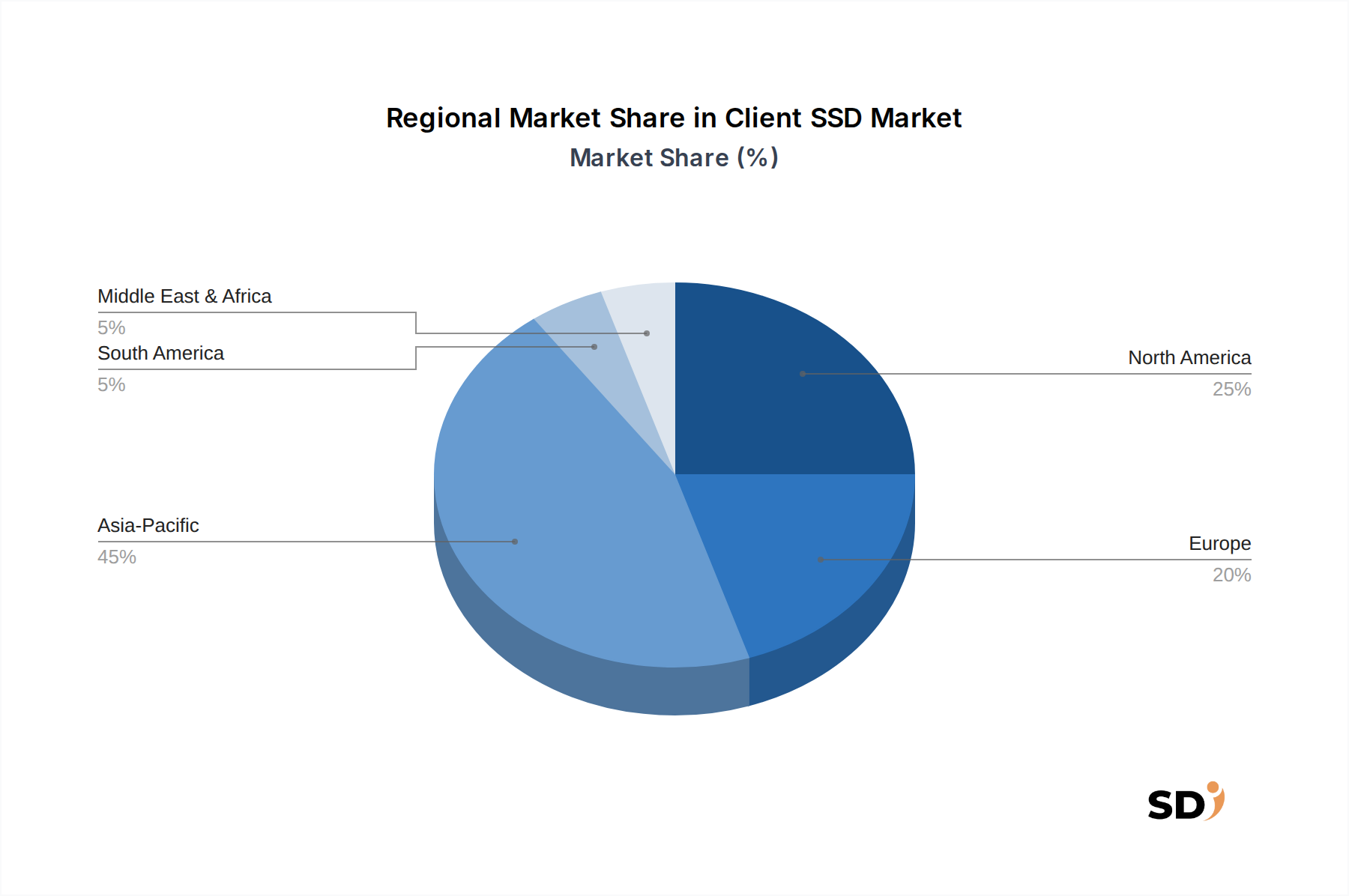

Asia Pacific (アジア太平洋) is anticipated to remain the dominant and fastest-growing region in the Client SSD Market (クライアントSSD市場において、支配的かつ最速成長地域であり続けると anticipated (予想) されています) 、 holding the largest revenue share (最大の収益シェアを holding (保持) しています) 。Countries like China, South Korea, Japan, and Taiwan are not only major manufacturing hubs for NAND flash and SSDs (中国、韓国、日本、台湾などの国々は、NANDフラッシュとSSDの主要な製造拠点であるだけでなく) but also represent vast consumer markets (広大な消費者市場も represent (代表) しています) 。High demand from the Notebook Market and Desktop PC Market in rapidly urbanizing populations (急速に都市化する人口におけるNotebook MarketおよびDesktop PC Marketからの高い需要) 、 coupled with aggressive pricing strategies (攻撃的な価格戦略と相まって) 、 drives significant volume (significant volume (相当なボリューム) を driving (牽引) しています) 。A projected regional CAGR exceeding 11% underscores its robust expansion (11%を超える地域CAGRが projected (予測) されており、その robust expansion (力強い拡大) を underscore (強調) しています) 。

North America (北米) holds a substantial share of the Client SSD Market (クライアントSSD市場で substantial share (かなりのシェア) を holding (保持) しています) 、 characterized by early adoption of advanced technologies and a strong preference for high-performance computing (高度な技術の早期採用と high-performance computing (高性能コンピューティング) への strong preference (強い好み) によって特徴付けられています) 。This mature market is primarily driven by replacement demand (この成熟した市場は、 primarily (主に) replacement demand (買い替え需要) によって drive (牽引) されています) 、 gaming (ゲーム) 、 and content creation professionals seeking upgrades (アップグレードを求めるコンテンツクリエータープロフェッショナル) 。While its growth rate is steady (成長率は steady (安定) していますが) 、 likely around 8% CAGR (おそらく8%のCAGR) 、 the sheer volume of existing PCs ensures continued demand (既存のPCの sheer volume (膨大な量) が continued demand (継続的な需要) を ensure (保証) しています) 。

Europe (ヨーロッパ) represents another mature market with high SSD penetration in its Personal Computing Market (Personal Computing Market (パーソナルコンピューティング市場) での high SSD penetration (高いSSD普及率) を持つ another mature market (別の成熟市場) を represent (表しています) 。Similar to North America (北米と同様に) 、 demand is driven by upgrades and the continuous refresh cycle of consumer and business laptops (需要は、アップグレードと consumer and business laptops (コンシューマーおよびビジネスラップトップ) の continuous refresh cycle (継続的なリフレッシュサイクル) によって drive (牽引) されています) 。Germany, the UK, and France are key contributors (ドイツ、英国、フランスが key contributors (主要な貢献者) です) 。The region's CAGR is expected to be around 7.5% (同地域のCAGRは7.5%前後になることが expected (予想) されています) 、 supported by a strong focus on data security and premium performance Client SSDs (データセキュリティと premium performance Client SSDs (プレミアムパフォーマンスのクライアントSSD) への strong focus (強い焦点) によって support (支え) られています) 。

Middle East & Africa (MEA) (中東・アフリカ(MEA)) and South America (南米) are emerging markets for Client SSDs (クライアントSSDの emerging markets (新興市場) です) 。While currently holding smaller revenue shares (現在、より小さな収益シェアを holding (保持) していますが) 、 these regions are projected to demonstrate higher growth potential from a lower base (これらの地域は、 lower base (より低い基盤) から higher growth potential (より高い成長可能性) を demonstrate (示す) ことが projected (予測) されています) 、 potentially seeing CAGRs in the range of 10-12% (10-12%の範囲のCAGRを目にする可能性があります) 。Increasing disposable income (可処分所得の増加) 、 improving digital infrastructure (デジタルインフラの改善) 、 and a growing installed base of entry-level PCs and laptops (entry-level PCs (エントリーレベルPC) および laptops (ラップトップ) の growing installed base (増加する導入基盤) が、 HDD から SSD への transition (移行) を fuel (推進) しています) 。The primary driver in these regions is the increasing affordability of Client SSDs (これらの地域での primary driver (主なドライバー) は、 Client SSDs (クライアントSSD) の increasing affordability (手頃な価格の上昇) であり) 、 making them an attractive performance upgrade for a wide range of consumers in the broader Consumer Electronics Market (broader Consumer Electronics Market (より広範なConsumer Electronics Market) の wide range of consumers (幅広い消費者に) とって attractive performance upgrade (魅力的なパフォーマンスアップグレード) となっています) 。

日本市場におけるクライアントSSD(Solid State Drive)は、先進的なテクノロジーへの感度と高品質への要求という、日本経済の特性を反映したユニークな位置を占めています。市場規模は、パーソナルコンピューティングデバイスの普及率と、年々進む技術革新によって定義されています。GDPの約2.3%を占める情報通信産業の強固な基盤と、一般消費者の購買力は、SSD市場の持続的な成長を支えています。特に、ノートPCやデスクトップPCにおけるSSDへの移行は、HDDからSSDへの大幅な置き換えが進行しており、パフォーマンスと応答性の向上への強い需要に後押しされています。この移行は、ゲーム、プロフェッショナルなコンテンツ作成、およびデータ集約型アプリケーションの利用拡大によってさらに加速されています。 国内では、Samsung Electronics Japan、KIOXIA Corporation、Micron Technology Japanなどが主要なプレーヤーとして活動しています。KIOXIAは、日本に拠点を置く主要なNANDフラッシュメモリメーカーであり、SSDの設計・製造において国内の産業的強みを持っています。SamsungやMicronは、日本市場に特化した製品ラインナップやサポート体制を構築しており、日本市場でのプレゼンスを確立しています。 日本市場における規制や標準化の枠組みは、製品の品質と安全性を保証する上で不可欠です。電子機器に関連するJIS(日本産業規格)は、SSDの互換性や性能基準に影響を与え、PSE(電気用品安全法)は、電気製品の安全性を確保するために適用されます。これらの国内基準への準拠は、市場への参入と消費者の信頼を得るために必須です。 流通チャネルにおいては、家電量販店、オンライン小売業者、およびPCメーカーへのOEM供給が支配的です。日本の消費者は、製品の信頼性、耐久性、およびアフターサービスを重視する傾向があり、これがブランドロイヤルティと、高品質な製品への選択に影響を与えています。また、PCの買い替えサイクルも、SSD市場の成長に貢献しており、定期的なアップグレード需要を生み出しています。為替レートが変動する中で、SSDの平均販売価格(ASP)は、過去数年間で低下傾向にありますが、依然として高容量HDDと比較すると、コストパフォーマンスが重視される傾向があります。例えば、SSDの価格が1テラバイトあたり15,000円から25,000円程度であるのに対し、同容量のHDDは5,000円から8,000円程度と、依然として大きな差が存在します。しかし、SSDが提供する大幅なパフォーマンス向上は、特に高性能を求めるユーザー層にとって、その価格差を正当化する要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「クライアントSSD:アプリケーション別(デスクトップPC、ノートブックPC、その他)、タイプ別(MLC、TLC、SLC)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」に関する本市場調査レポートは、極めて正確で実用的な市場インサイトを提供するために設計された、堅牢で多角的な調査手法を採用しています。当社の手法は、厳格な一次調査と二次調査を組み合わせ、高度な需要モデリングと三角測量を行うことで、市場ダイナミクスの包括的な理解を保証します。データ精度は85~90%を保証します。さらに、本レポート内のすべてのインサイトとデータポイントは、購入日現在で綿密に更新されており、最新の市場の変動と動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメントディレクター(ストレージ/SSD) | 30% |

| グローバル調達担当VP(PC/ノートブックOEM) | 25% |

| 最高技術責任者(NAND/SSD製造) | 25% |

| サプライチェーンマネージャー(コンポーネントソーシング) | 20% |

| Company Type | Representation (%) |

|---|---|

| NANDフラッシュメモリメーカー | 25% |

| SSDモジュールメーカー/ブランド | 30% |

| PC/ノートブックOEM | 20% |

| SSDコントローラーメーカー | 15% |

| 販売代理店/チャネルパートナー | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、全体的な調査努力の75%を占めています。この広範な関与により、レポートは、業界参加者から直接、リアルタイムの市場センチメント、検証済みのインサイト、およびニュアンスのある視点を反映したものとなっています。当社の一次調査活動には、クライアントSSDバリューチェーン全体にわたる多様なステークホルダーとの詳細なインタビューやディスカッションが含まれます。関与する主要なステークホルダーは以下の通りです。

当社の関与は、クライアントSSDエコシステム内のさまざまな重要な企業タイプに及びます。

これらのやり取りは、貴重な定性的および定量的データを提供し、二次調査結果の検証と、独自の市場トレンドや課題の発見を可能にします。

二次調査は、当社の総調査方法論の25%を占め、市場規模の算定、トレンドの特定、初期仮説の形成のための基盤層として機能します。当社は、分析の独立性を維持するために、他の市場調査会社のレポートを特に回避し、信頼できる広範な公開および独自の情報源からデータを綿密に収集します。情報源には以下が含まれます。

この堅牢な二次調査フレームワークにより、一次調査の関与の前に、包括的な業界ベンチマーキングが可能になり、市場の仮定が検証されます。

当社の市場推定アプローチは、トップダウンおよびボトムアップの方法論を組み合わせ、多段階のデータ三角測量と統合することで、最大限の精度と信頼性を確保します。トップダウンアプローチは、グローバルなPCおよびノートブックPCの出荷から導き出されたクライアントSSDの総アドレス可能市場(TAM)を分析し、アプリケーション、タイプ、地域別にセグメント化することから始まります。対照的に、ボトムアップアプローチは、詳細なデータポイントを集計することで市場規模を構築します。ボトムアップ市場規模算定に使用される主要な指標と変数は以下の通りです。

これらの推定値は、一次インタビューからのインサイトを二次データソースや当社の内部分析モデルと比較することで、多段階のデータ三角測量を通じて相互参照および検証されます。2026年から2034年までの予測では、回帰分析、時系列予測、年平均成長率(CAGR)予測を含む高度な統計技術が採用され、予期される技術シフト、経済的要因、規制変更が調整されます。

最高レベルのデータ精度を確保することは、当社の調査の信頼性にとって最重要です。当社は、85~90%の推定データ精度レベルを達成するために、厳格な品質管理プロセスを維持しています。これには以下が含まれます。

この綿密なプロセスにより、本レポートで提供されるインサイトは包括的であるだけでなく、意思決定にとって非常に信頼性が高く、戦略的に価値があることが保証されます。

コントローラー技術とNANDフラッシュ開発への多額の研究開発投資が、高い参入障壁を生み出しています。サムスンやマイクロン・テクノロジーといった既存のプレーヤーは、広範な特許ポートフォリオと規模の経済から恩恵を受けています。

NANDフラッシュメモリの価格変動と、キオクシアやインテルなどのサプライヤー間の激しい競争が、重大な課題となっています。また、重要部品のサプライチェーンのレジリエンスを確保することも懸念事項です。

中国やインドなどのPC普及率の増加に牽引されるアジア太平洋地域は、急速な成長地域になると予測されています。南米や中東・アフリカの新興市場も、ニッチな拡大機会を提供しています。

クライアントSSD市場は2025年に486億ドルと評価されました。2025年から2033年まで年平均成長率9.8%で成長すると予測されており、予測期間中に堅調な拡大を示しています。

主要な原材料はNANDフラッシュメモリであり、これはサムスンやキオクシアなどの少数の大手メーカーに高度に集約されています。グローバルなサプライチェーンの混乱は、これらの重要部品の価格と入手可能性に影響を与える可能性があります。

具体的な最近の開発は提供されていませんが、MLCやTLCなどのSSDタイプの継続的なイノベーションは、より高いパフォーマンスと容量を促進します。キングストン・テクノロジーやアクシオム・アップグレードなどの企業は、進化する需要を満たすために常に新製品ラインを発売しています。