1. 持続可能性への配慮は、半導体製造用チラー市場にどのように影響しますか?

持続可能性への配慮は、エネルギー効率の高いユニットや地球温暖化係数(GWP)の低い冷媒への需要を通じて、チラーの設計に影響を与えています。メーカーは、半導体製造プロセスの環境負荷を低減するために、電力消費の最小化と熱回収システムの統合に注力しています。これは、運用コストの削減とESG目標の達成に向けた業界の取り組みと一致しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

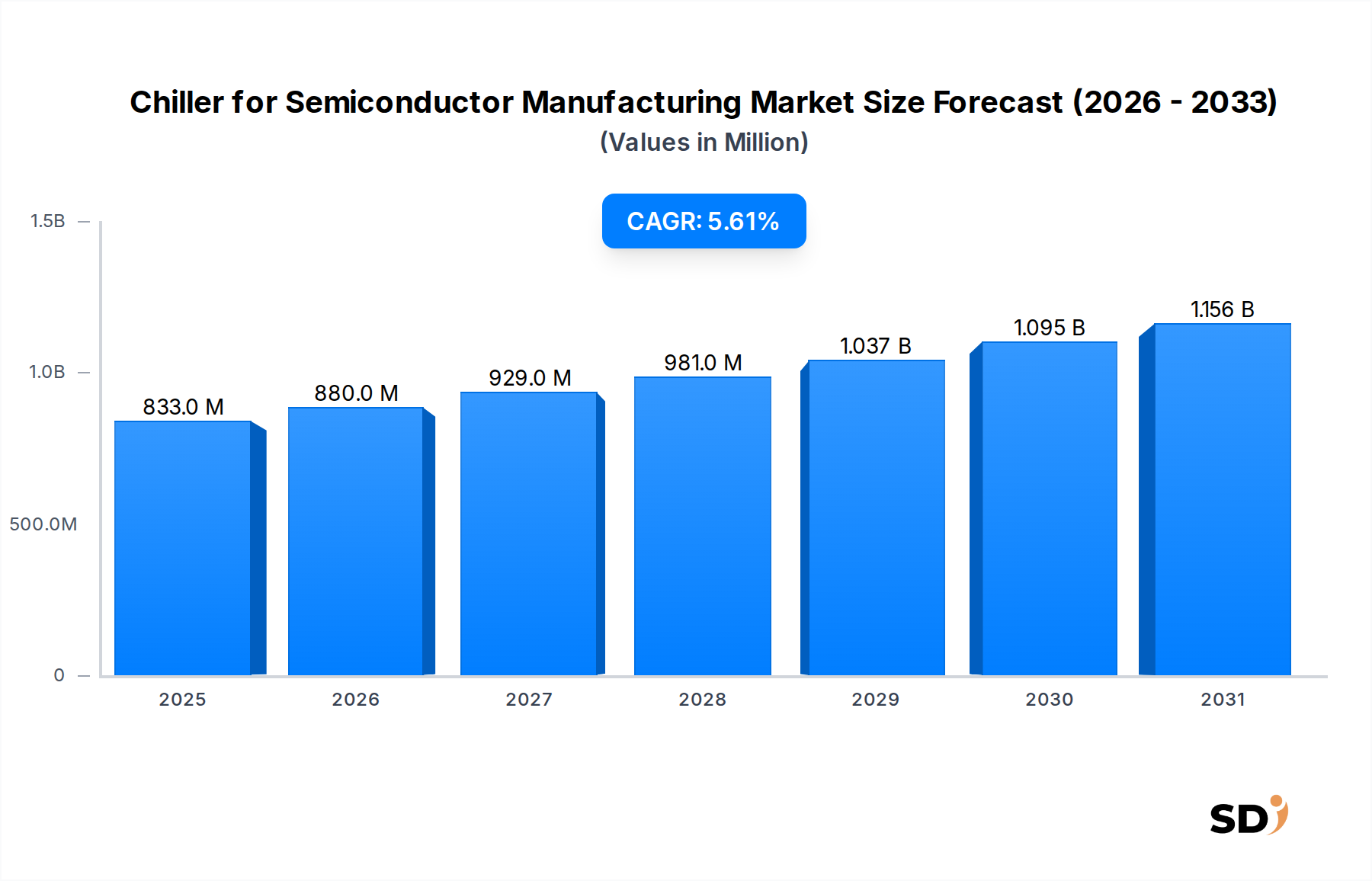

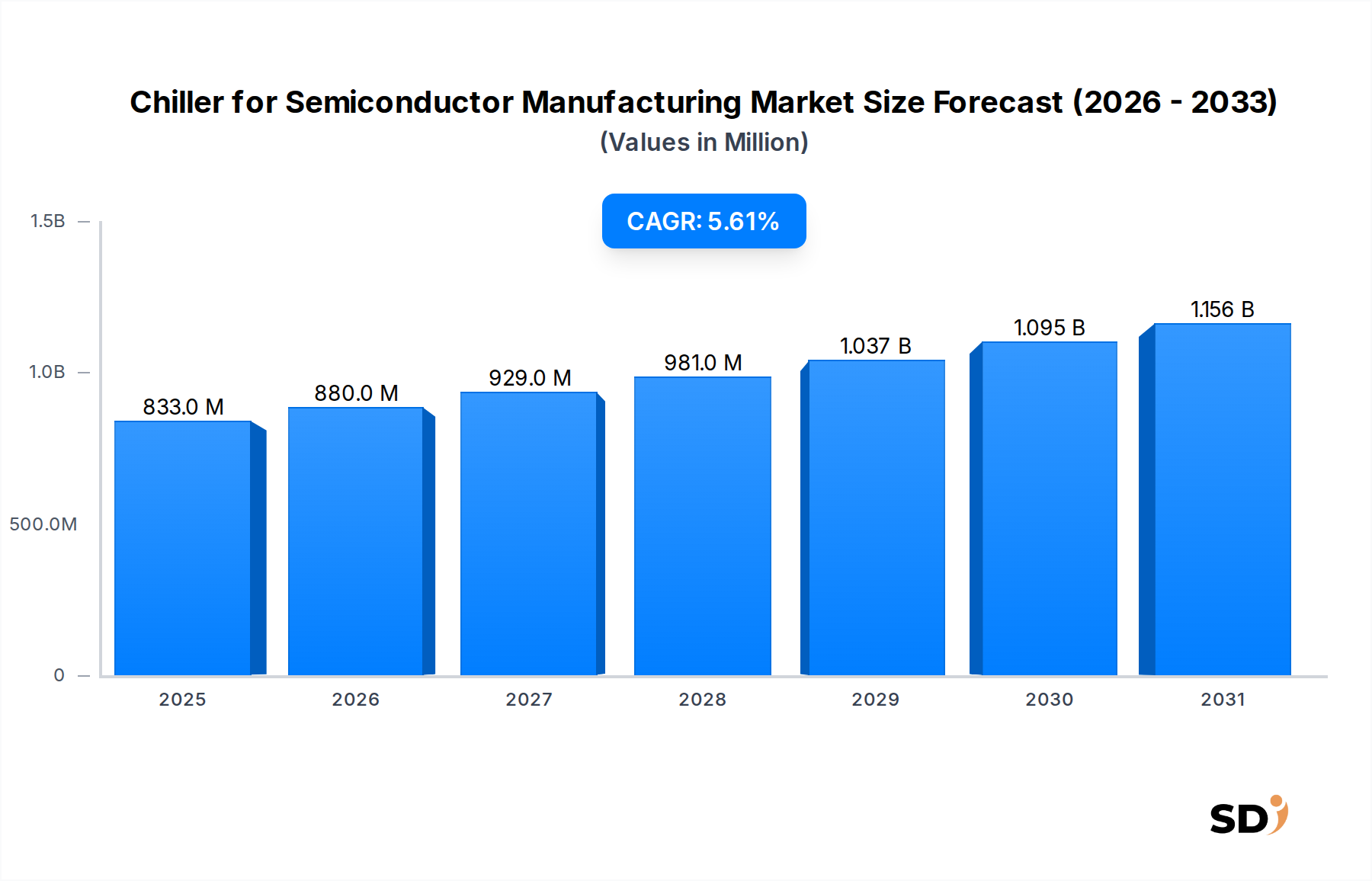

半導体製造用チラー市場は、高度な半導体への需要の高まりと最先端の製造プロセスの複雑な熱管理要件に牽引され、著しい拡大を遂げる態勢が整っています。2025年に8億3,289万ドルと評価されたこの市場は、予測期間中の年平均成長率(CAGR)5.62%という堅調な成長率で、2034年までに約13億5,347万ドルに達すると予測されています。この成長軌道は、微細化の絶え間ない追求、ウェーハ生産能力の向上、およびサブ5nmおよび3nmノード技術に伴う熱負荷の増加と本質的に結びついています。

主要な需要ドライバーには、新しいファブ建設および既存施設改修のための、特にアジア太平洋地域における統合デバイスメーカー(IDM)およびファウンドリによる大規模な設備投資が含まれます。極端紫外線(EUV)リソグラフィ、高度なエッチング、および成膜技術の出現は、ミリケルビン公差での超高精度温度制御を必要とし、特殊チラーシステムの需要を直接的に牽引しています。さらに、AI、高性能コンピューティング(HPC)、5Gインフラストラクチャ、IoTデバイスの世界的普及は、より高性能なチップへの継続的なニーズにつながり、結果として半導体製造市場全体、ひいてはそのようなチラーのような重要なサポートインフラへの投資を牽引しています。

米国のCHIPS法やEUのChips Actのような、国内の半導体生産能力を強化することを目的とした政府のインセンティブといったマクロ経済の追い風は、世界中のファブ拡張プロジェクトを加速させています。これは、高度なチラー技術の展開にとって肥沃な土壌を提供します。エネルギー効率と持続可能性への業界の関心の高まりも、より環境に優しく省エネルギーなチラー設計へのイノベーションを推進しています。半導体製造用チラー市場における熱管理ソリューションの厳格な性能要件を引き続き規定する半導体製造技術の進歩により、需要の見通しは依然として非常に好調であり、持続的な成長とイノベーションを保証しています。

半導体製造用チラー市場において、超高精度チラーセグメントは、現代の半導体製造における非常に特殊で厳格な要求に対応するため、かなりの収益シェアを占める主要な勢力として際立っています。このセグメントは、高度なノード製造におけるプロセス整合性の維持と高い収率の達成に不可欠な、しばしば±0.01℃、あるいはミリケルビン未満の温度安定性を必要とするプロセスに対応しています。超高精度チラーの優位性は、半導体技術の進化、特に小型化(例:5nm、3nm、およびそれ以降)への移行、およびEUVリソグラフィ、原子層成膜(ALD)、高度エッチング技術などの洗練されたプロセスの採用に直接起因します。

これらの重要なプロセスは温度変動に非常に敏感であり、これによりクリティカルディメンション(CD)のばらつき、材料応力、および欠陥が生じ、最終的にウェーハ収率とデバイス性能に影響を与えます。例えば、高度なチップの製造に不可欠なEUVリソグラフィツールは、正確なパターン転送を確保するために、光学部品とウェーハステージに例外的に安定した温度環境を必要とします。同様に、化学機械研磨(CMP)およびさまざまなウェットプロセスでは、反応速度を制御し、溶液安定性を維持するために、正確な温度制御が不可欠です。高精度チラー市場もまた、それほど厳格ではないものの依然として重要なアプリケーションをサポートする重要なサブセグメントです。

この特殊セグメントの主要プレイヤーは、制御アルゴリズム、高度センサー技術、および安定性の高い冷凍回路を強化するために、研究開発に継続的に投資しています。これらのシステムは、しばしば多段階冷却、インテリジェントPID(比例-積分-微分)コントローラー、および環境干渉を最小限に抑えるための振動減衰設計を備えています。需要は、高度なチップ製造の最前線にいる主要なファウンドリおよび統合デバイスメーカー市場プレイヤーから特に顕著です。超高精度ユニットの初期設備投資は標準チラーと比較して高いですが、競争力のある収率を達成し次世代デバイスを製造するために不可欠であることから、それらの持続的な需要と市場リーダーシップを保証しています。半導体技術が進歩し、半導体製造用チラー市場における熱安定性と制御の限界を押し広げるにつれて、このセグメントのシェアは成長を続けると予想されます。

市場ドライバー:

市場制約:

半導体製造用チラー市場は、確立された産業用冷却ソリューションプロバイダーと専門熱管理企業のミックスによって特徴付けられ、すべてがチップ製造の厳格な要求を満たすために競合しています。主要プレイヤーは、精密工学、エネルギー効率、および高度な制御システムを活用して、製品の差別化を図っています。

最近のイノベーションと戦略的な動きは、技術的必要性と持続可能性の目標によって推進される半導体製造用チラー市場のダイナミックな進化を強調しています。

半導体製造用チラー市場の地理的分布は、半導体製造エコシステムが支配的な地域に大きく偏っています。地域ごとのCAGRおよび絶対値は提供されていませんが、主要な需要ドライバーと製造状況の分析は、地域動向に関する明確な洞察を提供します。

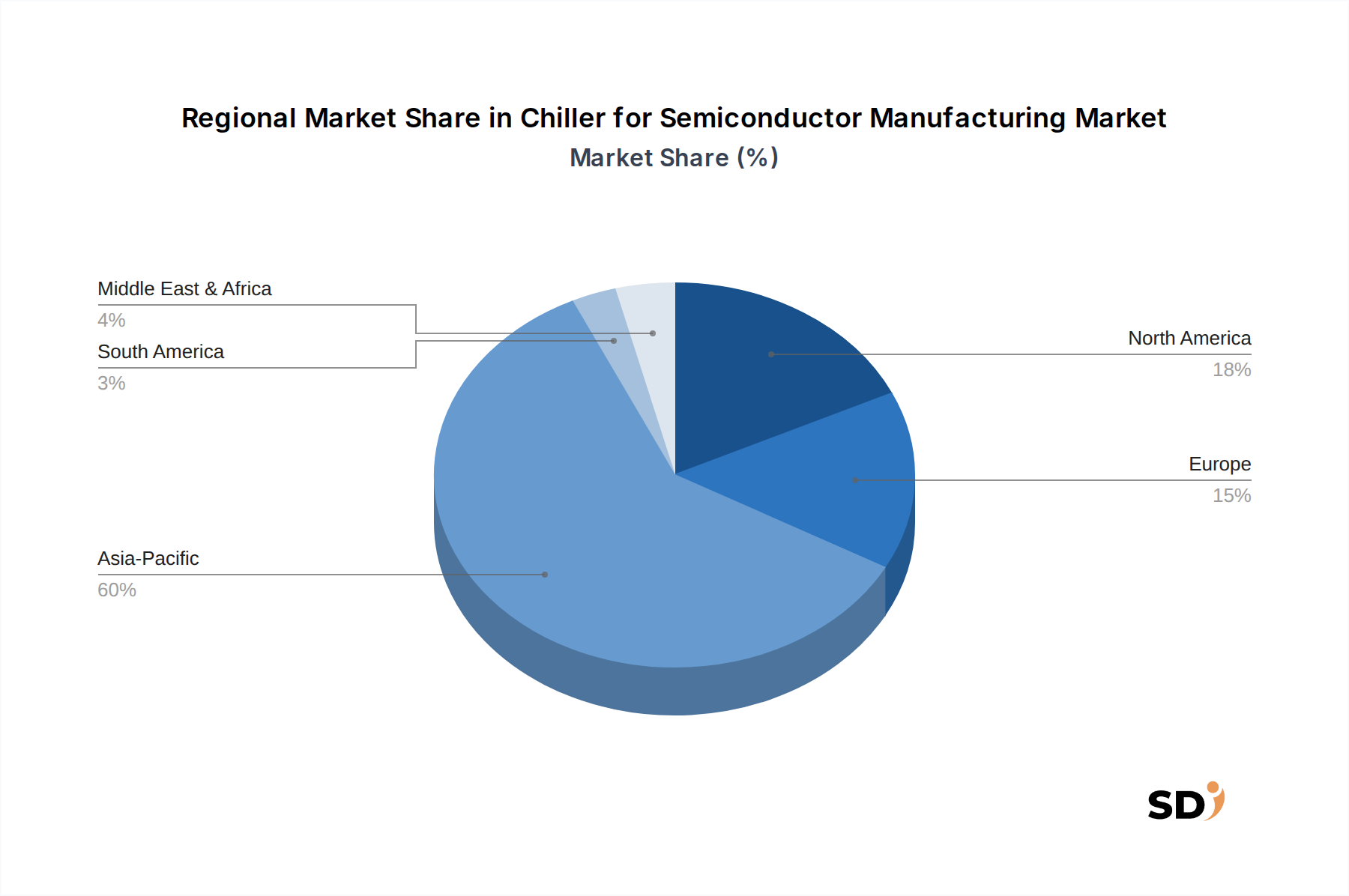

アジア太平洋地域は現在、最大の収益シェアを占めており、半導体製造用チラー市場で最も急速に成長している地域と予測されています。韓国、台湾、中国、日本などの国々は、世界最大のファウンドリおよび統合デバイスメーカー(IDM)の本拠地です。新しいファブ建設、既存施設の拡張、およびEUVリソグラフィを含む最先端プロセス技術の急速な採用への大規模な投資が、主要な成長ドライバーです。ウェーハ生産の巨大な量とこの地域での継続的な技術アップグレードは、その支配力と堅調な成長軌道を保証します。

北米は、主要なIDM、高度な研究開発施設、および米国のCHIPS法などのイニシアチブを通じた国内製造の復活によって牽引される、重要で成熟したチラーシステム市場を表しています。成長率はアジア太平洋地域よりわずかに低いかもしれませんが、市場は最先端技術開発への継続的な投資と、高付加価値の特殊半導体アプリケーションへの注力から恩恵を受けています。空冷チラー市場と水冷チラー市場の両方の需要は依然として強いです。

ヨーロッパは、EUのChips Actと研究および高度製造能力への大規模な投資によって推進され、成長市場シェアを示しています。ドイツ、フランス、アイルランドは、半導体研究、設計、および特殊製造の中心地です。この地域は、ニッチなハイテクアプリケーション、車載半導体、および先端材料に焦点を当てており、高精度チラーシステムの安定した需要を促進しています。この地域が世界の半導体製造フットプリントを増加させることを目指しているため、ここでの成長は加速しています。

中東・アフリカおよび南米地域は、現在、市場シェアが小さいです。しかし、これらの地域は新興であり、イスラエル(中東)などの一部の国はかなりの研究開発能力を示し、トルコは半導体活動の増加を模索しています。これらの地域でのデジタルインフラストラクチャへの投資と多様化された製造基盤は、より低いベースからのより高いパーセンテージ成長率につながる可能性がありますが、当面は主要プレイヤーに挑戦することはありません。これらの地域での主な需要ドライバーは、大規模なフロントエンドファブではなく、地域的な組み立ておよびテスト運用、または小規模な研究開発施設に関連していることがよくあります。

半導体製造用チラー市場における投資および資金調達活動は、過去2〜3年間で目立った増加を見ており、半導体製造市場の広範な資本集約性を反映しています。この活動は、主に戦略的合併・買収(M&A)、革新的な熱ソリューションのベンチャー資金調達ラウンド、および重要な技術を進歩させることを目的とした協調的パートナーシップとして現れています。最も重要な資本流入は、超高精度温度制御、エネルギー効率、およびインテリジェントでデジタル統合された冷却システムに焦点を当てたサブセグメントに向けられています。

より大規模な産業用冷却コングロマリットおよび多様なテクノロジー企業は、小規模で特殊な熱管理企業を積極的に買収しています。これらの買収は、多くの場合、独自の冷却技術を統合し、高度な半導体プロセス用の製品ポートフォリオを拡大し、特定の地理的地域で市場シェアを獲得する必要性から行われます。例えば、固体冷却、高度熱交換器設計、または洗練された制御アルゴリズムの専門知識を持つ企業は、それらのイノベーションがウェーハ製造における増加する熱的課題に直接対処できるため、魅力的なターゲットとなります。

従来のチラーハードウェアに対するベンチャー資金調達は頻繁ではありませんが、持続可能でスマートな冷却ソリューションを開発するスタートアップ企業への的を絞った投資が見られます。これには、超低地球温暖化係数(GWP)を備えた次世代冷媒、チラー稼働時間最適化のためのAI駆動予測メンテナンスプラットフォーム、およびエッジコンピューティングまたは特殊研究アプリケーションに適した高モジュール性、コンパクトな冷却ユニットを先駆ける企業が含まれます。重点は、正確な熱制御を提供するだけでなく、エネルギー消費者である半導体ファブ全体のエネルギー効率と環境持続可能性に貢献するソリューションに置かれています。

チラーメーカーと主要な半導体装置サプライヤーとの戦略的パートナーシップも一般的です。これらの協力により、冷却システムがシームレスに統合され、新世代のリソグラフィ、エッチング、および成膜ツールに最適化されることが保証されます。このようなパートナーシップは、研究開発を加速し、新製品開発のリスクを軽減し、半導体製造用チラー市場がより広範な半導体産業の急速なイノベーションサイクルに追いつけるようにします。これらすべての投資の根本的なドライバーは、高度な半導体デバイスの収率とパフォーマンス要件を達成するための正確な熱管理の重要な役割です。

半導体製造用チラー市場における価格設定動向は複雑であり、技術的需要、競争の激しさ、および半導体産業の全体的な経済状況によって影響されます。チラーの平均販売価格(ASP)は、精度、冷却能力、およびカスタマイズレベルに応じて大きく異なります。EUVリソグラフィなどの高度ノードプロセスに不可欠な超高精度チラーは、その洗練された制御システム、特殊コンポーネント、および大規模な研究開発投資により、プレミアム価格を請求します。これらのハイエンドユニットのASPは、新しい製造ツールの複雑さとパフォーマンス要件の増加により、一般的に上昇傾向にあります。

対照的に、標準的な精度または低容量のチラー、空冷チラー市場の一部のセグメントを含むものは、より大きな価格圧力に直面する可能性があります。このセグメントはよりコモディティ化されており、競合他社が多く、コスト効率に重点が置かれています。ここでは、メーカーがボリューム販売を競うため、利益構造はよりタイトになる可能性があります。ただし、標準セグメントであっても、エネルギー効率と信頼性への要求は、ファブでのダウンタイムは非常にコストがかかるため、価格競争による底部への競争を阻止します。

バリューチェーン全体の利益構造は、必要な専門知識を反映しています。コンプレッサー、熱交換器、および制御電子機器のコンポーネントサプライヤーは、高水準の品質とパフォーマンス仕様により、半導体製造の厳格な要求に対応しており、健全な利益率で事業を行っています。大規模なファウンドリまたは統合デバイスメーカー市場向けの高度にカスタマイズされた統合ソリューションを提供するチラーメーカーは、既製のユニットを提供するメーカーと比較して、より高い利益率を達成することがよくあります。メンテナンス、キャリブレーション、およびアップグレードを含むアフターサービスも、かなりの利益機会を表します。

主要なコストレバーには、原材料のコスト(例:熱交換器用の銅、アルミニウム、特殊プラスチック)、冷媒の価格(特に低GWP代替品、これらはより高価になる場合があります)、および製造のためのエネルギー消費が含まれます。環境コンプライアンスに対する規制圧力は、材料コストを増加させたり、新しい製造プロセスへの投資を必要としたりする可能性があります。競争の激しさはイノベーションを推進し、メーカーに、より効率的で正確なシステムを開発するために研究開発に投資することを促します。これは、初期コストを増加させる可能性がありますが、最終的には優れたパフォーマンスを通じて価格競争力を向上させます。半導体製造市場の周期的な性質は、価格戦略とすべての関係者にとっての利益の安定性に影響を与える需要の変動期間をもたらす可能性もあります。

日本の半導体製造用チラー市場は、その高度な技術力と国内における主要な半導体製造業者の存在により、世界の市場において重要な地位を占めています。市場規模は、最新の報告書では具体的な金額が示されていませんが、アジア太平洋地域における主要な貢献者の一つとして位置づけられています。日本の経済は、一般的に成熟しており、技術革新と高品質な製品に重点を置いていることで知られており、これは半導体製造用チラー市場にも反映されています。この市場の成長は、国内外の需要増、特に先端半導体、AI、IoTデバイスなどの分野での需要拡大に支えられています。

日本国内の主要企業としては、SMC株式会社、Shinwa Controls、DAIKIN Industries、三菱電機などが挙げられます。SMC株式会社は、その空気圧・自動化機器で知られ、産業用途向けの精密温度制御ユニットやチラーを提供しています。Shinwa Controlsは、日本のメーカーとして、半導体およびFPD製造装置向けに、安定性と高速応答性を特徴とする高精度温度制御ユニットやチラーをカスタマイズして提供しています。Daikin Industriesと三菱電機は、それぞれHVAC・冷凍分野および産業製品分野のグローバルリーダーとして、大規模ファブ施設に対応できるスケーラブルでエネルギー効率の高いチラーシステムを提供しており、日本国内の主要な半導体製造業者にサービスを提供しています。

日本の規制・基準フレームワークにおいては、半導体製造プロセスに直接関連する特定のチラー関連規制は明確には示されていませんが、一般的な産業機器の安全性と品質に関する基準が適用されます。例えば、電気用品安全法(PSEマーク)や、製品の環境性能に関する省エネルギー法などが、チラーの設計、製造、および運用に間接的に影響を与える可能性があります。また、ISO規格などの国際的な品質管理基準も、市場での競争力を維持するために重要です。

日本市場における流通チャネルは、製造業者から直接、または認定された販売代理店やシステムインテグレーターを通じて行われます。消費者の行動パターンとしては、高い信頼性、長期的な運用コストの低減、および優れたアフターサービスが重視されます。特に、高度な製造プロセスにおいては、ミリケルビン単位の精度といった、極めて厳格な温度制御性能が求められ、これが超高精度チラーへの投資を促進しています。また、エネルギー効率の向上と環境負荷の低減も、購買決定における重要な要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.62% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査に重点を置いており、データ収集全体の70~80%を占めています。このアプローチにより、業界関係者から直接、最も最新かつ詳細で検証済みの洞察が得られます。電話、仮想会議、および可能な場合は対面での会話を通じて広範なインタビューを実施し、世界の半導体および産業用冷却エコシステム全体にわたる多様なステークホルダーと関わっています。一次調査には、市場トレンド、競合状況、技術採用率、価格動向、将来の見通しを含む、質的および量的なデータポイントを引き出すために設計された構造化されたアンケートが含まれます。

本レポート「半導体製造用チラー」の主要な一次調査参加者は以下の通りです。

企業タイプ:

インタビュー対象の主要ステークホルダー:

この反復的な一次データ収集プロセスにより、市場仮説のリアルタイムでの検証と精緻化が可能になり、分析のための堅牢で事実に基づいた基盤が保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 施設エンジニアリングディレクター | 30% |

| グローバルサプライチェーンマネージャー | 25% |

| プロセス技術リード | 25% |

| 製品管理担当副社長(産業用冷却) | 20% |

| Company Type | Representation (%) |

|---|---|

| 先進プロセスチラーメーカー | 20% |

| 半導体製造装置メーカー(OEM) | 25% |

| 統合デバイスメーカー(IDM) | 20% |

| 純粋ファウンドリ | 20% |

| OSATサービスプロバイダー | 15% |

一次調査を補完する二次調査は、データ取得戦略の残りの20~30%を占め、市場状況の基本的な理解を提供し、一次調査の洞察を検証し、主要な業界トレンドを特定します。二次調査では、他の市場調査ウェブサイトからのデータを厳密に除外し、信頼できる権威ある情報源を厳格に選択しています。

主要な二次データソースは以下の通りです。

.govドメイン)からの公式出版物、レポート、統計(例:energy.gov)。当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用し、複数レベルのデータ三角測量と相乗効果を図ることで、包括的で正確な市場推定を保証します。トップダウンアプローチでは、マクロ経済要因、半導体産業全体の設備投資トレンド、および世界的な製造業生産予測に基づいた総利用可能市場を推定します。これにより、詳細なボトムアップ計算が上位レベルで検証されます。

ボトムアップアプローチは、さまざまな詳細セグメントからのデータを集計することによって細心の注意を払って構築されます。ボトムアップ市場規模計算に使用される主要な指標および変数は以下の通りです。

データ三角測量には、一次インタビュー、さまざまな二次情報源、および定量的モデルからの情報の相互参照が含まれ、不一致を特定し、矛盾するデータポイントを調和させ、すべてのセグメンテーションパラメーター(チラータイプ、温度制御精度、冷却容量、設置タイプ、エンドユーザー、および指定されたすべての地理的地域)にわたる市場仮説を検証します。当社の予測期間は2026年から2034年までで、これらの堅牢なモデルに基づいて将来の市場動向を予測します。

高度に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度と品質チェックプロトコルによって裏付けられています。多段階の検証プロセスを通じて達成される、85~90%の推定データ精度レベルを保証します。これには以下が含まれます。

さらに、当社のレポートは動的なドキュメントです。すべてのレポートは購入日まで更新され、最新の市場開発、規制変更、経済指標が組み込まれ、クライアントが最も最新で実行可能な洞察を得られるようにします。この継続的な精緻化プロセスは、当社の市場インテリジェンスの整合性と関連性を強化します。

持続可能性への配慮は、エネルギー効率の高いユニットや地球温暖化係数(GWP)の低い冷媒への需要を通じて、チラーの設計に影響を与えています。メーカーは、半導体製造プロセスの環境負荷を低減するために、電力消費の最小化と熱回収システムの統合に注力しています。これは、運用コストの削減とESG目標の達成に向けた業界の取り組みと一致しています。

主要な原材料には、熱交換器用の銅、アルミニウム、鋼などの金属、および特殊なコンプレッサー、ポンプ、制御システムが含まれます。これらのコンポーネント、特に電子制御および特定の冷媒のグローバルサプライチェーンは、地政学的および物流上の混乱の影響を受ける可能性があります。メーカーは、これらのリスクを軽減するために、多様な調達を管理しています。

アジア太平洋地域は、半導体製造用チラー市場を支配し、市場シェアの約60%を占めると推定されています。このリーダーシップは、中国、韓国、日本、台湾などの国々における主要な統合デバイスメーカー(IDM)、ファウンドリ、OSAT企業の集中によって推進されています。これらの施設では、広範な精密冷却ソリューションが必要です。

提供されたデータには、半導体製造用チラー市場における特定の最近の開発、M&A活動、または製品発売の詳細は含まれていません。しかし、業界の焦点は、進化する半導体製造の需要を満たすために、超高精度温度制御とエネルギー効率の進歩に一般的に向けられています。

精密要件のため直接的な代替品は限られていますが、破壊的技術としては、チップの直接熱管理のための高度な単相または二相浸漬冷却システムが考えられます。熱電冷却およびマイクロ流体ヒートシンクの改善も、特定のアプリケーションでは従来のチラーシステムへの依存を減らす可能性がありますが、チラーは広範な施設冷却には不可欠なままです。

輸出入の動向は極めて重要であり、チラーメーカーは北米、ヨーロッパ、アジアの一部などの地域に拠点を置くことが多く、アジア太平洋地域の主要な半導体製造ハブに特殊なユニットを輸出しています。冷媒および先進コンポーネントに関する厳格な品質基準と国際貿易規制は、これらの貿易フローに大きく影響し、グローバルな入手可能性と価格設定に影響を与えます。