1. パンデミック後の変化にコールドアイオニング市場はどのように適応しましたか?長期的なトレンドは何ですか?

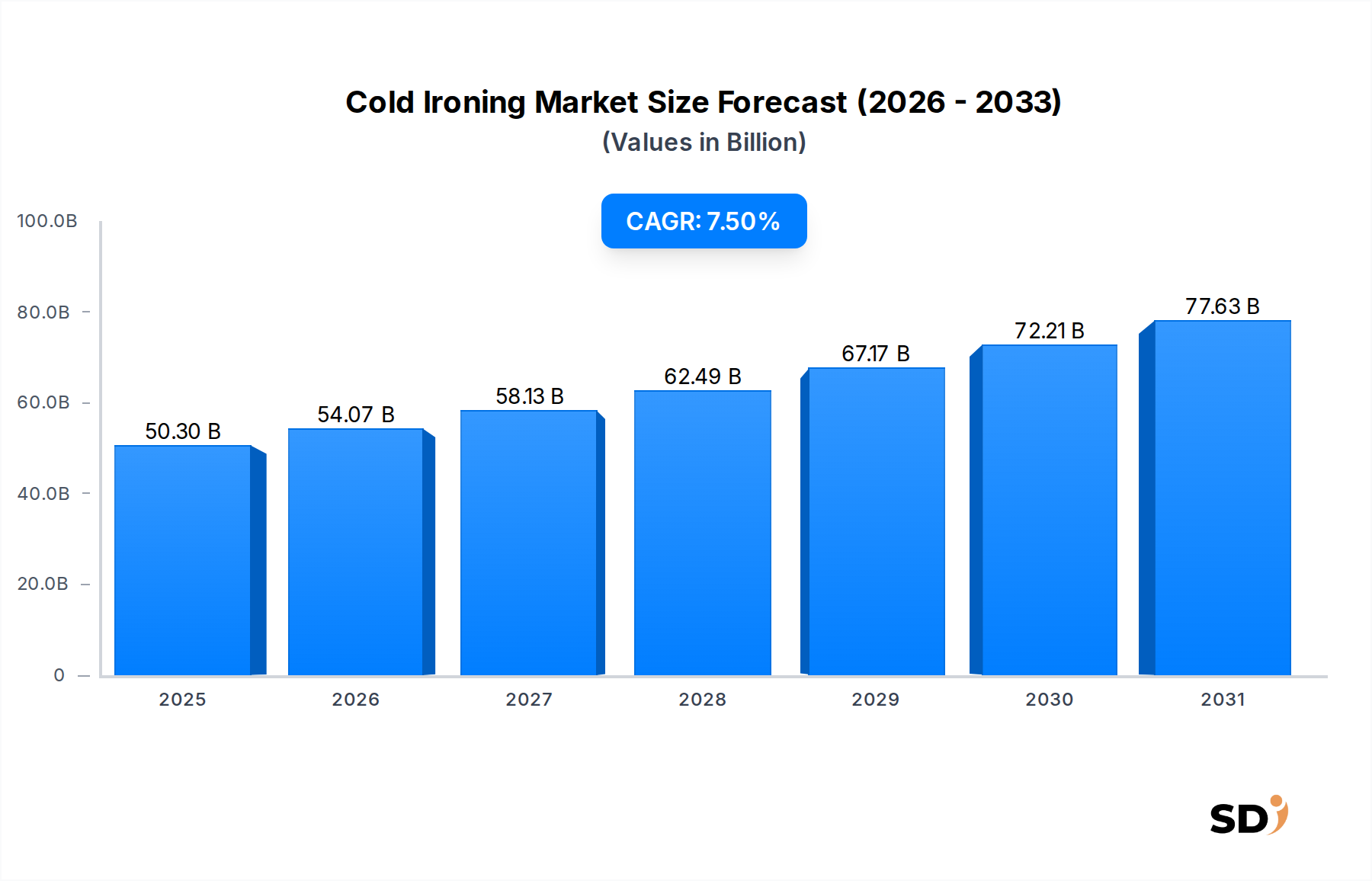

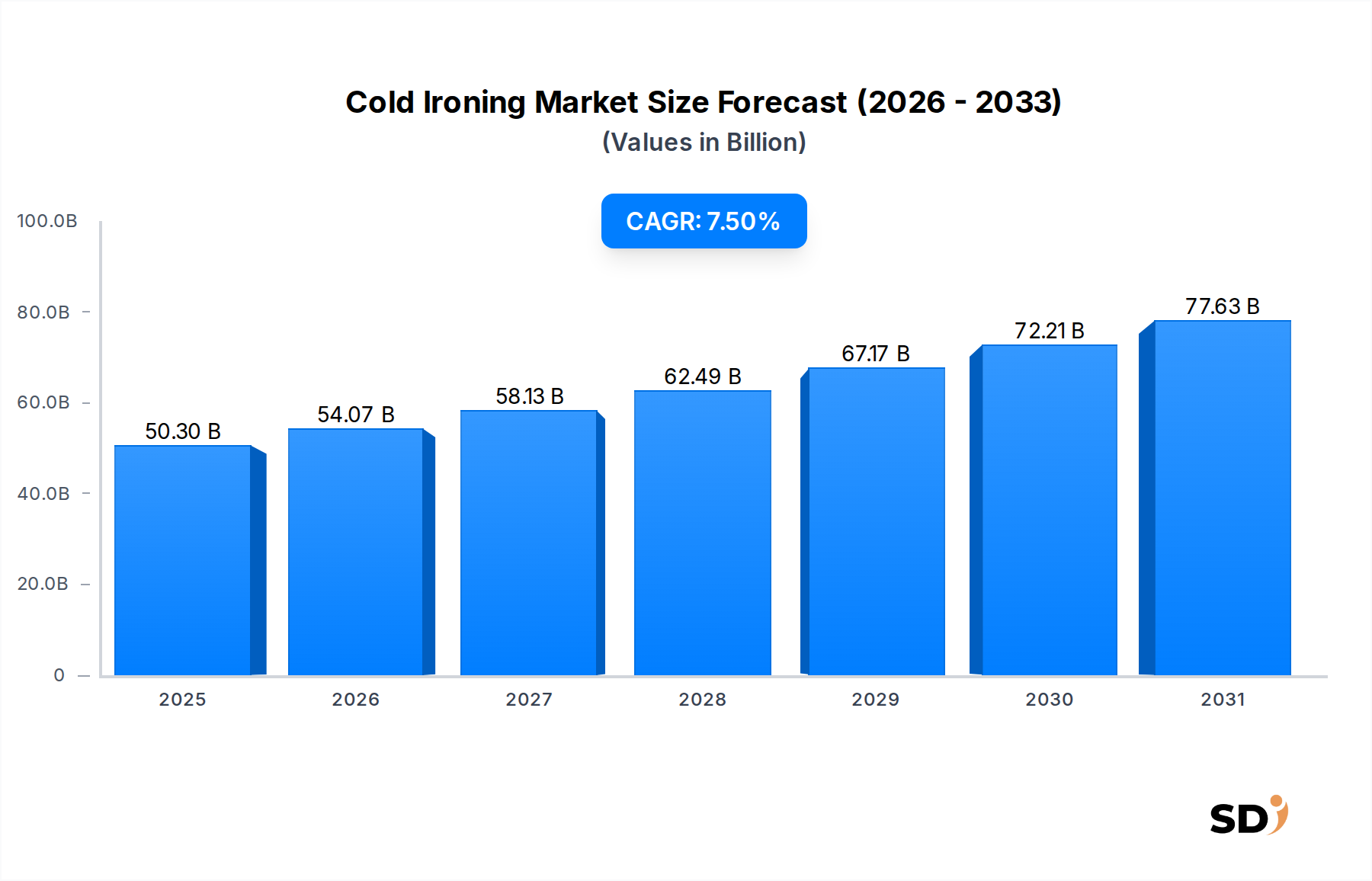

コールドアイオニング市場は、環境規制の強化と港湾近代化の取り組みにより、構造的な成長を遂げています。これにより、2025年までに503億ドルに達すると予測される7.5%のCAGRを支え、世界的な海運が持続可能性を優先するにつれて、採用率は着実に上昇しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コールドアイオニング

コールドアイオニングSenior Research Analyst

持続可能な海上運航の重要な要素であるコールドアイオニング市場は、2025年までに503億ドルの評価額に達し、大幅な拡大が見込まれています。この成長は、基盤年からの7.5%という堅調な複合年間成長率(CAGR)に支えられています。この顕著な成長軌道の主な原動力は、IMO 2020や欧州連合の「Fit for 55」パッケージなどの、世界的に厳格化する環境規制であり、これらは停泊船からの排出量削減を義務付けています。港湾や海運会社がこれらのコンプライアンス目標を達成しようと努力するにつれて、コールドアイオニングとして一般的に知られる陸上電源ソリューションの採用は不可欠となります。

電力変換、グリッド統合、接続システムの技術的進歩は、コールドアイオニングの実現可能性と効率をさらに向上させています。スマートグリッド技術市場のイノベーションは、再生可能エネルギー源の断続的な性質を港湾電力網に統合するために重要であり、海運セクターの長期的な脱炭素化目標をサポートしています。様々な産業分野における電化への世界的な推進も、港湾環境に自然に拡張される産業電化市場にとって有利な環境を作り出しています。さらに、港湾インフラを近代化し、必要な陸上電源設備を収容するために、港湾インフラ市場に多額の投資が注がれており、陸上電源インフラ市場は主要な成長セグメントとなっています。これには、物理的なインフラだけでなく、効率的なエネルギー管理に必要なデジタルバックボーンも含まれます。

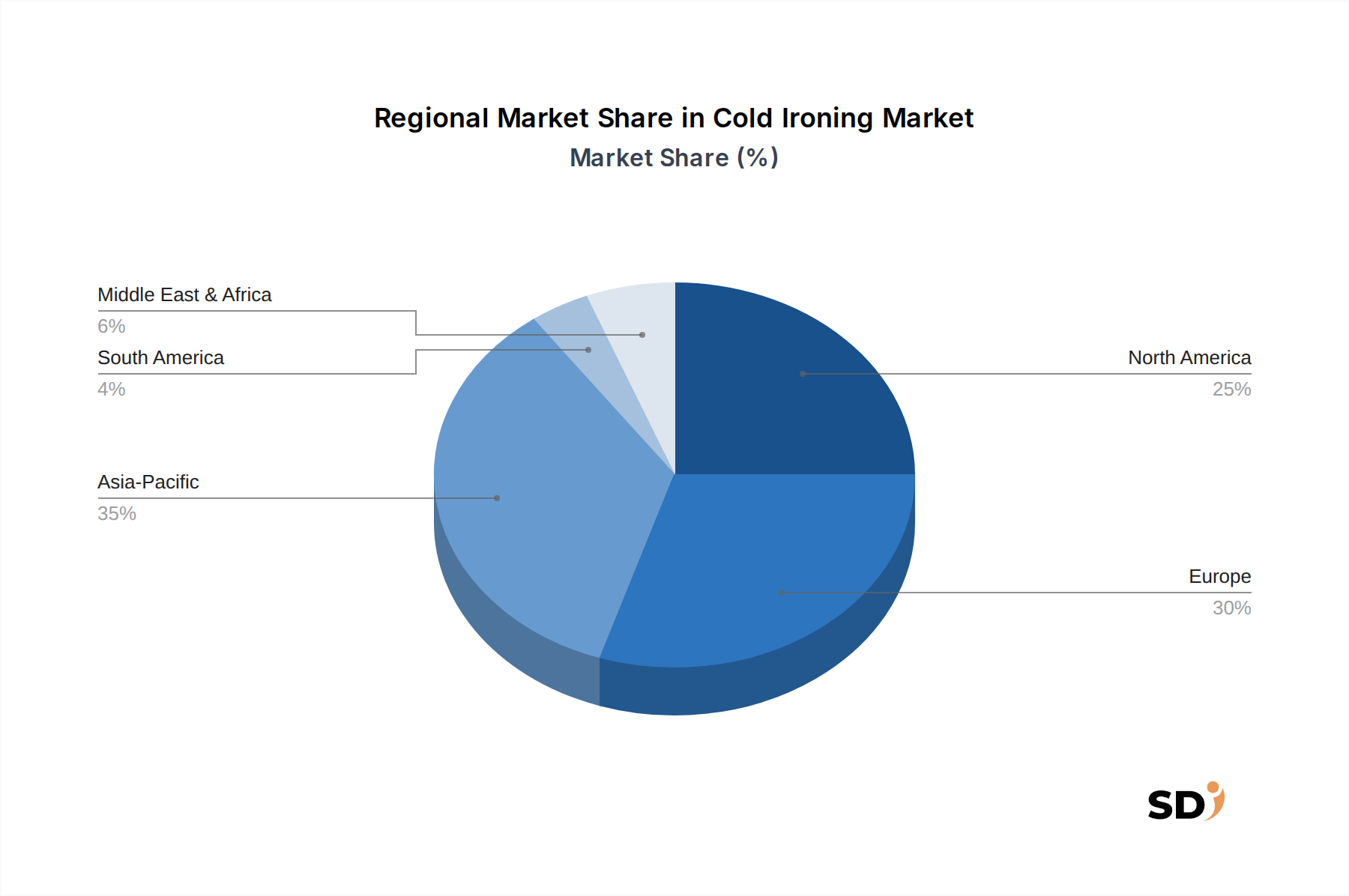

地理的には、欧州やアジア太平洋地域など、船舶交通量が多く、環境政策に積極的な地域が、市場浸透とイノベーションをリードすると予想されています。コールドアイオニングの需要は、運用効率の向上、港湾コミュニティにおける騒音公害の低減、大気質の改善への願望によっても増幅されています。規制圧力、技術的準備、燃料費削減と炭素クレジットの可能性という明確な経済的価値提案の収束は、予測期間中のコールドアイオニング市場の成長を促進し、より広範な海洋技術市場の変革におけるその役割を確固たるものとします。

多岐にわたるコールドアイオニング市場の中で、設置タイプカテゴリに属する港湾側陸上電源インフラセグメントが、主要な収益源となっています。このセグメントは、岸壁における固定式電気設備、変電所、変圧器、配電ユニット、周波数変換器、および停泊中の船舶への電力供給に必要な接続ポイントを含みます。その優位性は、設置に必要な多額の初期資本支出と、いかなる港でもコールドアイオニング能力を可能にするというその基盤的な役割に根本的に根ざしています。これらの設置の経済規模と複雑さは、このセグメントが通常、市場価値の最大のシェアを占めることを意味し、その継続的な成長は、世界的な港湾拡張および近代化イニシアチブと本質的に結びついています。港湾インフラ市場は、この重要なセグメントへの投資によって直接影響を受けます。

港湾側インフラの優位性の推進要因には、港湾当局や政府にコンプライアンスソリューションへの投資を義務付ける排出量削減に関する世界的な規制要件が含まれます。例えば、欧州連合の「Fit for 55」パッケージは、2030年までに温室効果ガス排出量を55%削減することを目標としており、港湾電化に関する特定の規定が含まれています。同様に、米国環境保護庁(EPA)やカリフォルニア州大気資源局(CARB)などの様々な国および地域の環境保護機関は、停泊時の船舶排出量に厳しい制限を課しており、陸上電源の採用を推進しています。これらの規制は、コンテナ船からクルーズ船、タンカーまで、多様な船舶に対応できる包括的な港湾側設置を必要とします。

さらに、世界貿易量の増加と海上物流ネットワークの拡大は、このセグメントの成長に直接貢献しています。新しい港が開発され、既存の港がより大型の船舶やより高い交通量を処理できるようにアップグレードされるにつれて、陸上電源機能の統合は標準的な機能となっています。このセグメントの主要プレイヤーである日立エナジー、ABBグループ、GEベルノバ、シュナイダーエレクトリックなどは、電力生成、送電、配電における専門知識を活用し、エンドツーエンドのソリューションを提供しています。これらの企業は、様々な船舶要件やグリッド条件に対応できるスケーラブルで回復力のあるシステムに焦点を当てています。船側電源接続システムや統合陸上・船舶間電力システムも重要なコンポーネントですが、それらの市場価値は、包括的な港湾側設置に必要な投資額のしばしば一部に過ぎません。高電圧陸上接続市場の継続的な進化は、大規模船舶への電力の効率的かつ安全な供給のために高度なパワーエレクトロニクスと堅牢な電力ケーブルシステム市場ソリューションを必要とするため、この主要セグメントの複雑さと投資集約性をさらに強調しています。

今後、既存の港湾施設のアップグレード、メンテナンス、拡張、および新規港湾開発の継続的な必要性により、港湾側陸上電源インフラセグメントの優位性は続くと予想されています。再生可能エネルギー源と高度なスマートグリッド技術市場ソリューションの統合もこのセグメントに含まれることになり、コールドアイオニング市場内でのより持続可能で効率的な電力供給システムを提供することで、その市場リーダーシップをさらに確固たるものにします。

コールドアイオニング市場は、主に厳格な環境規制、世界的な脱炭素化への取り組み、および運用効率によって推進されています。主要なドライバーは、港湾関連排出量削減に関する国際的および国内的規制機関からの増加する圧力です。例えば、国際海事機関(IMO)は、海運からの温室効果ガス排出量削減目標を設定しており、これは停泊時の慣行に直接影響します。同様に、欧州連合の「Fit for 55」パッケージのような地域イニシアチブには、2030年までに主要EU港での陸上電源設置の義務化が含まれており、採用を大幅に加速させています。この規制推進は、市場の7.5% CAGRを支える基盤的な要素です。

もう一つの重要なドライバーは、港湾都市における大気質改善と補助エンジンからの騒音公害低減への注目の高まりです。港湾当局および地方自治体は、補助金や優先的な係留料金を通じて、コールドアイオニングの使用をますます奨励しています。これは、よりクリーンで静かな運用への広範な産業電化市場のトレンドと一致しています。再生可能エネルギー駆動コールドアイオニングシステムの統合は、炭素排出量を削減することでもあり、ESG(環境・社会・ガバナンス)目標を達成しようとする海運会社や港湾運営者にとっての主要な目標です。

しかし、市場は顕著な制約に直面しています。最も重要な課題は、港湾側陸上電源インフラの整備と船舶のレトロフィットに必要な多額の初期資本支出(CAPEX)です。例えば、高電圧陸上接続市場の設置には、電力変換設備、広範なケーブル、およびグリッドアップグレードのための実質的な費用がかかります。さらに、電圧、周波数、接続インターフェースに関して、異なる港や船舶タイプ間での普遍的な標準化の欠如は、相互運用性の障壁となり、グローバルフリートの運用を複雑にしています。一部の古い港における限られた電力網容量も技術的な制約となっており、コールドアイオニングが広く実施される前に、グリッド強化に多額の投資が必要となります。これらの制約は、広範な船舶電化市場における長期的な燃料費削減と環境コンプライアンスの利益にもかかわらず、特に新興市場での採用を遅らせる可能性があります。

コールドアイオニング市場の競争環境は、確立された電力・自動化大手、専門の陸上電源プロバイダー、および革新的なテクノロジー企業が混在する特徴があります。これらの主体は、完全な港湾インフラから船側接続システムまで、幅広いソリューションの開発と展開に従事しています。

2024年1月:欧州委員会は、コネクティング・ヨーロッパ・ファシリティ(CEF)交通部門の下で、持続可能な港湾インフラに特化した10億ユーロ以上の新たな資金調達イニシアチブを発表しました。これには、主要EU港での陸上電源設置に重点が置かれています。この規制推進は、陸上電源インフラ市場をさらに牽引すると予想されます。

2023年11月:ロサンゼルス港は、陸上電源容量の拡張を完了し、現在17隻のコンテナ船を同時に接続できるようになりました。このマイルストーンは、港湾の停泊船からの排出量削減能力を大幅に向上させ、他の主要なグローバル海運ハブのベンチマークとなっています。この開発は、高電圧陸上接続市場ソリューションにおけるますますの洗練度も示しています。

2023年8月:Wärtsiläは、北欧の大手フェリー事業者と提携し、10隻の船舶と5つの港で同社の陸上電源ソリューションを導入しました。この戦略的協力は、コールドアイオニング手順の標準化とエネルギー消費の最適化を目的としており、船舶電化市場における統合ソリューションへのトレンドを浮き彫りにしています。

2023年5月:韓国政府は、釜山港や仁川港などの主要港でのコールドアイオニング展開を加速するための新たな国家戦略を発表し、多額の投資パッケージでこれを支援しました。この動きは、アジア経済がクリーンな海上運航に強くコミットしていることを示しており、グローバルな港湾インフラ市場に影響を与えています。

2023年2月:シーメンスやABBを含むコンソーシアムは、地域の再生可能エネルギー源とグリッド電力を統合する、陸上電源向けの新しいインテリジェントエネルギー管理システムのテストに成功したと発表しました。この開発は、コールドアイオニングの文脈におけるスマートグリッド技術市場の進歩に不可欠です。

2022年12月:Cavotec SAは、クルーズ船の接続時間を短縮し安全性を向上させるために設計された、アップグレードされた自動係留および陸上電源接続システムを導入しました。このイノベーションは、高トラフィックの旅客港における運用効率の懸念に直接対処しています。

コールドアイオニング市場は、規制枠組み、環境優先順位、港湾インフラ開発レベルのばらつきによって、顕著な地域差を示しています。世界的に、市場は堅調な成長 poised であり、特定の地域が採用の加速を示しています。

欧州は、EUの「Fit for 55」パッケージのような積極的な環境政策により、コールドアイオニング市場で主要な地位を占めており、2030年までにすべての主要EU港で陸上電源を義務付けています。ノルウェー、スウェーデン、ドイツ、オランダなどの国々が先駆者であり、多数の港がすでに陸上電源を備えています。この地域は、強力な政府支援、グリーン港湾イニシアチブへの多額の資金、および高度な港湾インフラの集中度が高いことから恩恵を受けています。欧州は、陸上電源インフラ市場の継続的な拡大と、海上輸送の完全な脱炭素化への推進により、最大の収益シェアを維持すると予想されています。

アジア太平洋地域は、コールドアイオニング市場で最も急速に成長している地域になると予測されており、世界平均よりも高いCAGRを示しています。この成長は、中国、日本、韓国などの主要経済国における急速な港湾拡張、貿易量の増加、および環境意識の高まりによって牽引されています。中国は特に、沿岸地域での深刻な大気汚染と闘うために、港湾電化に関する野心的な計画を実施しています。この地域では、新しい港湾インフラ市場と既存施設の改修に多額の投資が見られています。海上交通の規模と船舶艦隊の継続的な近代化は、コールドアイオニングソリューションの急速な採用に貢献しています。

北米は、米国環境保護庁(EPA)および州固有の義務(特にカリフォルニア州(例:コンテナ船、クルーズ船、冷凍貨物船向けのCARB規制))によって牽引される、もう一つの大きな市場を構成しています。ロサンゼルス港やロングビーチ港などの西海岸の主要港は、陸上電源採用の最前線に立っています。乗客体験のための排出量と騒音の低減を非常に重視する大規模なクルーズ産業の存在も、需要に大きく貢献しています。この地域のクリーンエネルギーへのコミットメントと、ピーク負荷管理のための先進的なエネルギー貯蔵システム市場を活用することが多い電力網の継続的なアップグレードは、安定した成長をサポートしています。

中東・アフリカおよび南米は新興市場であり、現在は収益シェアは小さいですが、将来の拡大が見込まれています。これらの地域での成長は、主に新しい港湾ハブの開発、国際貿易リンクの増加、および一部の国での環境持続可能性への初期段階ではあるが、高まりつつある注目の影響を受けています。産業電化市場への投資とインフラの一般的な近代化は、それらの将来のコールドアイオニング市場浸透を決定する鍵となります。グローバルな海運ルートが進化し、環境圧力がより普遍的になるにつれて、これらの地域は、特に主要な商品輸出入港でのコールドアイオニングプロジェクトの増加が見られると予想されます。

コールドアイオニング市場における投資と資金調達活動は、持続可能な海上運航への世界的なコミットメントの高まりを反映し、過去2〜3年間で顕著な増加を見ています。この活動の多くは、インフラプロジェクトの資本集約的な性質を考慮すると、伝統的なベンチャーキャピタルよりも、官民パートナーシップおよび多額の政府補助金に集中しています。欧州および北米の政府は、EUのコネクティング・ヨーロッパ・ファシリティ(CEF)や米国の国家インフラ法などのプログラムを通じて多額の資金を配分しており、特に積極的でした。これらの資金は、主に高電圧陸上接続市場システムおよび関連グリッドアップグレードの展開を含む、港湾側インフラの開発に向けられています。

港湾当局、電力会社、およびテクノロジー企業間の戦略的パートナーシップがますます一般的になっています。例えば、エネルギー企業は、電力供給とコストを最適化するために、エネルギー貯蔵システム市場および地域の再生可能エネルギー発電を統合する、統合陸上電源ソリューションを開発するために港湾と提携しています。スマートグリッド技術市場のテクノロジープロバイダーは、港湾環境内でのより効率的な電力管理と多様なエネルギー源の統合を可能にするソリューションのために投資を惹きつけています。合併・買収は頻繁ではありませんが、市場シェアを統合したり、技術的能力を拡大したりすることを目指す、専門の陸上電源ソリューションプロバイダーの間で見られます。例えば、より大規模な電気インフラ企業は、接続システムや周波数変換器に特定の専門知識を持つニッチ企業を買収する可能性があります。

投資資本は、コールドアイオニングのより広範な採用にとって重要な要因である、相互運用性とスケーラビリティを強化するソリューションに主に流れています。また、船舶オペレーターのコストと複雑さを削減することを目的とした、革新的な電力供給方法と船側レトロフィットソリューションを模索するプロジェクトへの資金調達にも関心が高まっています。全体として、投資環境は長期的な見通しによって特徴づけられており、将来の環境義務を満たすための大規模なインフラ開発と技術統合に重点が置かれています。コールドアイオニング市場。

コールドアイオニング市場における価格動向は複雑であり、インフラに必要な多額の資本支出、技術的進歩、および様々な規制環境によって影響を受けます。特に高電圧陸上接続市場技術を使用する大規模なコンテナ港およびクルーズ港向けの包括的なコールドアイオニングシステムの平均販売価格(ASP)は、高度なパワーエレクトロニクス、周波数変換器、および広範な電力ケーブルシステム市場が必要なため、実質的に高額です。設置費用は、しばしば土木工学作業と既存の港湾インフラとの統合を伴い、プロジェクト全体のコストにさらに追加されます。

バリューチェーン全体での利益率構造は大きく異なります。電力変換ユニットや接続システムを製造する企業などの機器メーカーは、特に独自技術の場合、通常、健全な利益率で事業を展開しています。システム設計、調達、設置を担当するインテグレーターおよびエンジニアリング企業は、プロジェクトの複雑さ、人件費、および競争入札によって影響を受ける利益率圧力に直面しています。港湾当局や海運会社などのエンドユーザーにとって、コールドアイオニングサービスの価格設定には、固定接続料金と変動する電力料金の組み合わせが含まれており、燃料費削減と排出量ペナルティの低減を通じて説得力のある投資収益率を示すために、しばしば船舶燃料(例:MGOまたはVLSFO)のコストを基準としています。プレイヤーの数が増加する競争環境は、機器および統合サービス価格に下方圧力をかけ始めています。

コールドアイオニング市場における主要なコストレバーには、電気部品の原材料コスト、電力変換技術の効率、およびグリッド統合の全体的な複雑さが含まれます。特に電力ケーブルシステム市場および電気インフラに使用される銅や鋼などの商品価格の変動は、プロジェクトコストに影響を与える可能性があります。エネルギー効率を改善したり、設置手順を簡素化したりする技術的進歩は、総所有コストを削減することができます。標準化の取り組みは、当初は実施にコストがかかりますが、製造および展開を合理化することによって、長期的なコストを削減すると予想されています。さらに、エネルギー貯蔵システム市場およびより広範なエネルギーグリッド内での再生可能エネルギーの可用性と価格設定は、コールドアイオニングの運用コストに直接影響し、それによって全体的な価値提案と採用率に影響を与えます。市場が成熟し、展開量が増加するにつれて、規模の経済は、既存の利益率圧力を徐々に緩和し、コールドアイオニングをよりアクセスしやすくすると予想されています。

日本のコールドアイオニング市場は、世界的な傾向と並行して、着実に成長を遂げていますが、その規模は欧州やアジア太平洋地域の主要国と比較するとまだ初期段階にあります。日本の経済は成熟しており、環境規制への意識が高いことから、海上輸送における脱炭素化と大気質改善への関心が高まっています。特に、主要な国際貿易港である東京、横浜、名古屋、神戸、大阪などでは、船舶の停泊中に発生する排出ガスや騒音の削減が重要な課題となっています。これらの港湾では、国内外の海運会社によるコールドアイオニングの導入が徐々に進んでおり、政府や港湾管理者がインフラ整備への投資を拡大しています。

日本国内では、日立製作所(日立エナジー)やABBグループ、シーメンスといったグローバル企業が、港湾側陸上電源インフラや統合ソリューションの提供で主導的な役割を果たしています。これらの企業は、日本の厳しい安全基準や運用要件に対応した高品質なシステムを提供しています。また、三菱電機や東芝といった国内大手電機メーカーも、パワーエレクトロニクスや制御システム、電力インフラの分野で、コールドアイオニング関連技術の開発・供給に貢献しています。これらの企業は、日本の産業界全体にわたる強力なネットワークと技術力を活かしています。

日本におけるコールドアイオニングに関連する規制や標準については、国際的な動向に準拠しつつ、国内の電気設備技術基準や港湾法などが適用されます。具体的な環境規制としては、港湾における大気汚染防止法や、海上輸送における国際海事機関(IMO)の規則などが間接的に影響を与えています。また、再生可能エネルギーの導入を促進する政策や、スマートグリッド技術の普及も、コールドアイオニングの持続可能性を高める上で重要となります。経済産業省や国土交通省などが、港湾のグリーン化に向けたガイドライン策定や補助金制度の検討を進めています。

消費者の行動パターンとしては、日本の海運業界は、コスト効率、信頼性、そして環境への配慮を重視する傾向があります。コールドアイオニングの導入にあたっては、初期投資の回収期間、運用コスト、そして環境規制への適合性が重要な判断基準となります。また、日本の港湾は、高いレベルの効率性と安全性への要求があり、導入されるシステムは、これらの要件を満たす必要があります。流通チャネルは、主に港湾当局、海運会社、そしてこれらの企業と直接契約を結ぶシステムインテグレーターやエンジニアリング会社を通じて行われます。陸上電源の利用料金は、電力料金に加えて、設備利用料などが設定されることが一般的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法は、コールドアイアニング分野の業界関係者から、専有的な、ニュアンスのある、リアルタイムな洞察を直接収集するように綿密に設計されています。この重要な段階は、全体的な調査努力の約75%を占め、市場のダイナミクス、競争環境、技術的進歩、および規制の影響を深く理解することを保証します。構造化されたアプローチを採用し、コールドアイアニングバリューチェーン全体にわたる多様な専門家および主要オピニオンリーダーのパネルと、電話、デジタル会議、および対面会議を通じて広範なインタビューを実施します。これらの質的および量的な議論は、二次調査結果の検証と充実化に不可欠です。

主要な一次調査参加者は次のとおりです。

会社の種類:

インタビュー対象のステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 港湾運営ディレクター/マネージャー | 30% |

| フリート技術管理ディレクター | 25% |

| 陸上電力プロジェクトエンジニア | 25% |

| 環境&サステナビリティオフィサー | 20% |

| Company Type | Representation (%) |

|---|---|

| 陸上電力システムプロバイダー | 30% |

| 港湾局&ターミナルオペレーター | 25% |

| 海運&クルーズラインオペレーター | 20% |

| 海洋電気部品メーカー | 15% |

| EPC請負業者&コンサルタント | 10% |

二次調査は基盤となる層を形成し、当社の調査方法論の約25%を占めます。この段階では、公開情報の徹底的なレビューを行い、市場の過去のデータ、現在のトレンド、および将来の予測について包括的な理解を確立します。当社の厳格なアプローチにより、他の市場調査ウェブサイトを避け、信頼できる権威ある情報源のみを使用することを保証します。

活用される情報源は次のとおりです。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度と信頼性を確保するために多層的なデータトライアンギュレーションと組み合わせています。調査結果は購入日まで常に更新され、最新の市場ダイナミクスを反映しています。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。すべてのデータポイントと市場推定は、厳格な多段階検証プロセスを経ます。

この綿密なプロセスを通じて、レポートに提示されるすべての市場数値と予測について、85〜90%の推定データ精度レベルを保証します。

コールドアイオニング市場は、環境規制の強化と港湾近代化の取り組みにより、構造的な成長を遂げています。これにより、2025年までに503億ドルに達すると予測される7.5%のCAGRを支え、世界的な海運が持続可能性を優先するにつれて、採用率は着実に上昇しています。

コールドアイオニング技術への投資は、主にインフラ開発に注力する日立エナジーやシーメンスなどの確立された産業プレーヤーによって推進されています。特定のベンチャーキャピタルラウンドは詳細には記載されていませんが、市場の7.5%のCAGRは、持続可能な港湾ソリューションへの安定した企業投資を示しています。成長は、海運の脱炭素化目標に結びついています。

コールドアイオニング市場は、2025年のベースイヤーで503億ドルの価値があり、年平均成長率(CAGR)は7.5%です。2033年までの特定の予測は提供されていませんが、この強力な初期成長は、進化する海洋環境基準によって推進される継続的な拡大を示唆しています。

港湾当局や海運会社からの需要は、統合型陸上-船上電源システムや再生可能エネルギー給電ソリューションへとシフトしています。船舶が大型化し、規制遵守が厳格化するにつれて、高電圧陸上接続(HVSC)システムの購入傾向が明確になっています。クルーズオペレーターや海軍組織も、これらの高度なシステムの重要な購入者です。

コールドアイオニング市場の主要プレーヤーには、日立エナジー、ABBグループ、Wärtsilä、シュナイダーエレクトリック、シーメンスなどの業界リーダーが含まれます。これらの企業は、電源、港湾タイプ、船舶タイプなどのセグメントで競合し、グリッド給電からハイブリッド陸上電源システムまで多様なソリューションを提供しています。この状況は、確立されたグローバルテクノロジープロバイダーが支配しています。

コールドアイオニング市場への参入における主な障壁は、インフラへの多額の資本支出、システム統合の複雑さ、および厳格な規制遵守です。GE VernovaやCavotec SAなどの確立されたプレーヤーは、広範な経験、独自の技術、および既存の港湾関係を強力な競争優位性として活用しています。技術的専門知識と大規模プロジェクト実行能力が不可欠です。