1. カーリース市場の主要企業はどこですか?

カーリース市場には、ALD、Arval Service Lease、LeasePlan、Avis Budget Group、Hertz Global Holdingsなどの主要企業が含まれます。これらの企業は、多様なサービス提供とグローバルな展開を通じて、競争環境を形成しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

カーリース

カーリースSenior Research Analyst

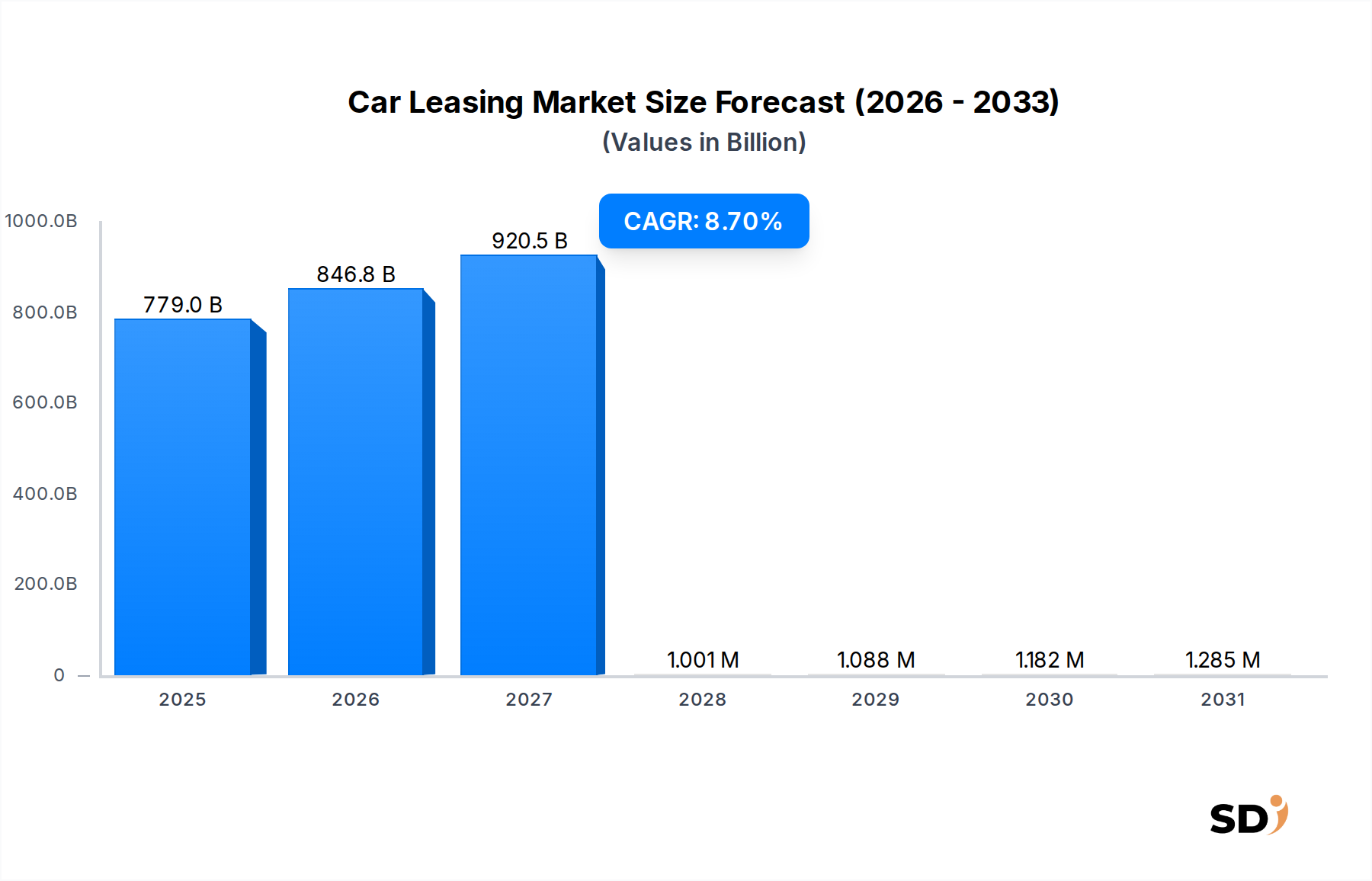

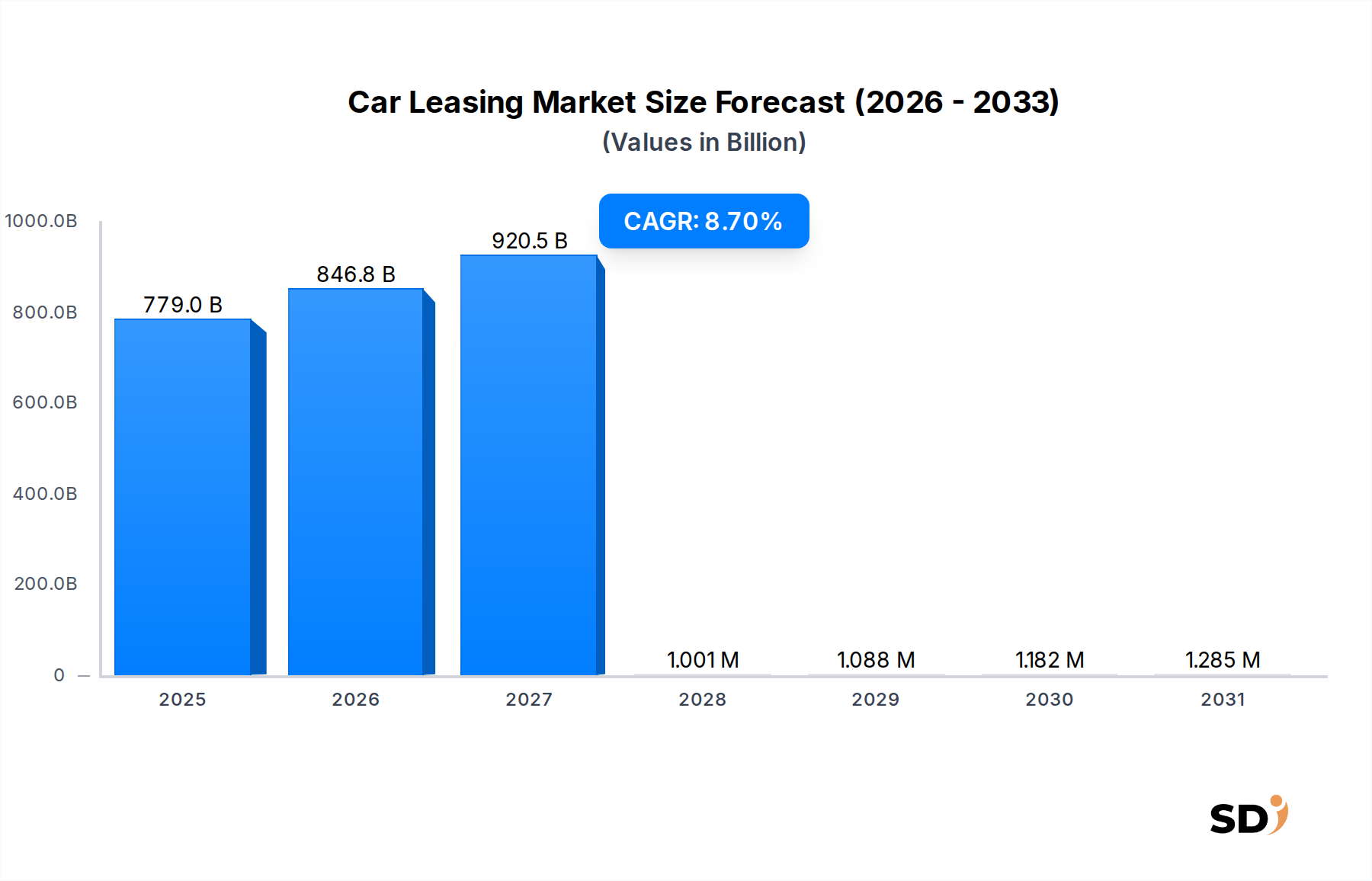

自動車リース市場は、2025年には7,790億3,000万ドル(約116兆8,545億円)という目覚ましい評価額に達しており、モビリティへの嗜好の変化、企業の業務シフト、技術の進歩に後押しされて堅調な成長を遂げています。市場は大幅な拡大が見込まれており、2026年から2034年までの予測期間中に8.7%の複合年間成長率(CAGR)で成長し、2034年には約1兆6,398億1,000万ドル(約245兆9,715億円)に達すると予想されています。この堅調な成長は、個人および法人顧客が車両にアクセスし、利用する方法が、従来の所有モデルから根本的に移行していることを裏付けています。

主な需要ドライバーには、自動車金融市場が提供する柔軟なファイナンスオプションの採用増加、企業フリートの最適化への関心の高まり、電気自動車(EV)の普及率の上昇などが含まれます。企業は、リースに伴う資本効率と運用上のメリット、例えば予測可能な月額費用、簡素化されたフリート管理、減価償却リスクの低減などをますます認識しています。さらに、持続可能性と低炭素排出ガスへの世界的な取り組みがフリート構成に大きな影響を与えており、電気自動車リース市場の需要が著しく増加しています。先進的なデジタルプラットフォームとテレマティクスソリューションの統合も、リースの価値提案を強化し、より良いフリート監視、予知保全、最適化されたルート計画を提供しています。

堅調な経済成長、都市化の進展、様々な業界でサブスクリプションベースのサービスが普及しているといったマクロ経済の追い風が、自動車リース市場をさらに後押ししています。資産を軽減したビジネスモデルへの欲求と、特に法人セクターにおけるスケーラブルなモビリティソリューションの必要性が、リースの魅力を高めています。さらに、自動車とテクノロジーセクターの融合は、コネクテッドカー市場の機能を取り込んだ革新的なリース商品を導入し、より広範なデジタルトランスフォーメーション市場に貢献しています。この相乗効果により、ユーザーエクスペリエンスと運用効率が向上し、より広い顧客層を引きつけています。市場の将来的な見通しは、サービス提供における継続的な革新、新興市場への積極的な拡大、そしてエコフレンドリーで技術的に先進的な車両をリースポートフォリオに統合することへの継続的な注力によって特徴づけられており、未来のモビリティランドスケープにおける重要な構成要素としての軌道を強化しています。

「法人顧客」セグメントは、自動車リース市場における明確に支配的な力であり、最大の収益シェアを占め、持続的な成長を示しています。このセグメントは主に、中小企業のフリートから大企業のモビリティプログラムまで、業務ニーズのために車両をリースする企業、法人、政府機関を対象としています。その支配力は、リースが法人顧客に提供するいくつかの固有の利点に由来しており、これらは運用効率、財務計画、戦略的資産管理にとって最も重要です。

第一に、法人顧客にとって、車両のリースは大幅な資本保全を可能にします。企業は車両購入に多額の資本を拘束する代わりに、これらの資金をコア業務、研究開発、またはその他の戦略的投資に割り当てることができます。これは、多額の初期費用をかけずに事業を拡大したい中小企業(SME)にとって特に重要です。リースに伴う予測可能な月額支払いは、正確な予算編成とキャッシュフロー管理を容易にし、予期せぬメンテナンス費用や急速な減価償却といった車両所有に伴う変動性を排除します。

第二に、調達、メンテナンス、コンプライアンス、売却といったフリート管理の複雑さは、法人リース契約によって大部分が軽減されます。フリート管理市場の専門家であることが多いリース会社は、車両サービス、タイヤ管理、ロードサイドアシスタンス、さらには燃料カードをカバーする包括的なサービスを提供しています。これらのノンコア活動のアウトソーシングにより、企業は主要な目標に集中でき、生産性の向上と管理負担の軽減につながります。法人フリート内での電気自動車リース市場への移行は、リース提供者がEV導入に伴うインフラストラクチャと技術的な課題を管理することが多いため、これをさらに浮き彫りにしています。

この支配的なセグメントの主要プレーヤーには、ALD、Arval Service Lease、LeasePlan、Athlon Car Lease Internationalといったグローバルリーダーが含まれます。これらの企業は、法人顧客向けに特別に設計された、テーラーメイドのリースソリューション、洗練されたフリート管理システム、そしてますます統合されたモビリティサービスを提供しています。彼らの広範なネットワークと財務能力は、競争力のある料金と堅牢なサポートを提供することを可能にし、法人セグメントの市場での地位をさらに確固たるものにしています。モビリティサービス市場への移行の増加も、法人顧客が直接所有するのではなく、従業員向けの統合された柔軟な輸送ソリューションを求めているため、法人リースと密接に結びついています。

さらに、税制優遇措置と会計上の利点は、法人顧客にとってリースが有利になることがよくあります。オペレーティングリースの支払いは、しばしば費用として処理でき、企業の課税所得を削減するため、 significantな財務インセンティブとなります。最新車両の急速な減価償却と、企業が最新かつ信頼性の高いフリートを維持する必要性を考えると、リースは直接購入とその後の売却よりも魅力的な選択肢となります。排出基準や安全要件を含む規制環境は常に進化しており、企業が所有フリートのコンプライアンスを管理することは煩雑になっています。専門家であるリース会社は、これらの複雑さを乗り越え、顧客のフリートが準拠し最新の状態に保たれるようにします。このセグメントは成長しているだけでなく、統合も進んでおり、主要プレーヤーは小規模な地域企業を継続的に買収し、多国籍企業により効果的にサービスを提供するためにグローバルフットプリントを拡大しています。

自動車リース市場の拡大は、経済パラダイム、技術的能力、消費者/企業嗜好のsignificantな変化を反映した、いくつかの説得力のあるドライバーによって根本的に形作られています。これらのドライバーは理論的なものではなく、定量化可能なトレンドと戦略的市場再編成によって証明されています。

主要なドライバーの1つは、車両所有から利用およびサブスクリプションモデルへの移行の加速です。このトレンドは、若い層や資産を軽減した戦略を求める企業の間で特に顕著です。データによると、モビリティソリューションを広範に包含する世界のサブスクリプションエコノミーは、過去10年間で350%以上成長しており、そのsignificantな部分は柔軟なアクセスモデルに起因しています。自動車リースは、長期的なコミットメントや所有に伴う減価償却リスクなしに車両へのアクセスという利便性を提供し、この嗜好に完璧に適合します。これは、統合された輸送ソリューションが浸透しているモビリティサービス市場の成長に直接貢献しています。

もう1つのcriticalなドライバーは、企業フリートの最適化と持続可能性目標への重点の高まりです。世界中の企業は、運用効率の向上、コスト削減、厳格な環境・社会・ガバナンス(ESG)目標の達成に圧力を受けています。例えば、最近の調査によると、フォーチュン500企業の80%以上が2040年までにネットゼロ排出目標を達成すると約束しており、電気自動車フリートへの大規模な移行を推進しています。自動車リース、特に電気自動車リース市場は、企業が予算管理を維持しながら、より新しく、より燃料効率の高い、または電気モデルにフリートをアップグレードするための資本効率の良い経路を提供します。これにより、急速な技術 obsolescenceの負担なしに最新モデルへのアクセスも可能になります。

さらに、フリート管理のデジタル化と高度なテレマティクスソリューションの統合は、市場の成長に大きく貢献しています。テレマティクス市場は堅調な拡大を経験しており、2025年までに新規商用フリート車両の推定65%に高度なテレマティクスシステムが搭載されると予想されています。これらの技術は、車両性能、ドライバー行動、位置に関するリアルタイムデータを提供し、プロアクティブなメンテナンス、ルートの最適化、全体的なフリートのセキュリティと利用率の向上を可能にします。このレベルのデータ駆動型インサイトは、企業がリースフリートを選択するための強力なインセンティブであり、これらのシステムは標準的な提供物として統合されることが多く、個別に所有される車両では達成が難しい効率を推進しています。

最後に、電気自動車(EV)の急速な採用は、自動車リース市場の強力な触媒として機能しています。EVの高額な初期費用は、進化するバッテリー技術と充電インフラと相まって、多くの場合、個人および企業にとって直接購入を魅力の低い選択肢にしています。リースは、より管理しやすい月額支払いを提供し、バッテリー保証と技術アップグレードを組み込み、リース契約者の減価償却リスクを低減することにより、これらの障壁を軽減します。世界的なEV販売は、2030年までの年平均30%の成長が見込まれており、この傾向は、すべてのセグメントで電気自動車リースオプションの拡大を直接促進しています。

自動車リース市場は、確立された自動車金融・レンタル大手と、専門のリース提供者の混合によって特徴づけられています。競争は激しく、サービスポートフォリオ、地理的リーチ、技術統合の拡大に重点が置かれています。主要プレーヤーは、サービス提供とファイナンスモデルで継続的に革新を目指しています。

ALD:モビリティソリューションおよびフリート管理におけるグローバルリーダーであるALDは、法人顧客向けの長期リースおよびフリート管理サービスに注力しています。デジタルソリューションと持続可能なモビリティ、特に電気自動車のポートフォリオの成長を重視しています。

Arval Service Lease:BNP Paribasグループの一員であるArvalは、フルサービス車両リースおよびフリート管理を専門としています。統合されたサービスと持続可能なフリート移行に焦点を当て、包括的なモビリティソリューションを企業に提供しています。

Athlon Car Lease International:Mercedes-Benz Financial Servicesの子会社であるAthlonは、オペレーショナルリースおよびモビリティソリューションを提供しています。サービス品質とフリート管理における革新に重点を置き、法人顧客をターゲットにしています。

Avis Budget Group:伝統的に車両レンタルサービスで知られていますが、Avis Budget Groupは長期リース分野でもsignificantな存在感を維持しており、広範なグローバルネットワークと多様なフリートを活用して、法人および個人顧客にサービスを提供しています。

Deutsche Leasing:ドイツの主要なリース会社であるDeutsche Leasingは、社内外でさまざまな業界の法人およびSME顧客に、車両リースを含む幅広い資産ベースのファイナンスソリューションを提供しています。

Europcar Mobility:車両レンタルおよびモビリティサービス分野の著名なプレーヤーであるEuropcar Mobility Groupは、変化する顧客の柔軟なモビリティソリューションへの需要に対応するため、長期リースおよびサブスクリプションモデルにサービスを拡大しています。

Hertz Global Holdings:主に車両レンタル会社であるHertzも、商用および個人向けリース市場に参加しており、ブランド認知度とフリートの多様性を活用して、企業および個人に柔軟なオプションを提供しています。

LeasePlan:自動車リースおよびフリート管理における主要なグローバルプレーヤーであるLeasePlanは、「いつでも、どこでも、どんな車でも」を包括的なサービス、デジタルプラットフォーム、持続可能なモビリティへの強いコミットメントを通じて提供することに注力しています。

Sixt:ドイツの国際的なモビリティサービスプロバイダーであるSixtは、プレミアムカーレンタル、カーシェアリング、カーリースサービスを提供しています。高品質の車両と法人および個人顧客向けの柔軟なアクセスモデルに焦点を当てることで差別化を図っています。

"## 自動車リース市場における最近の開発とマイルストーン

自動車リース市場は、戦略的提携、技術統合、および持続可能なモビリティソリューションへの明確な移行によって特徴づけられるダイナミックな市場です。これらの最近の開発は、業界の進化と変化する市場需要への適応を浮き彫りにしています。

2024年11月:LeasePlanは、欧州の主要EV充電インフラプロバイダーとのsignificantなパートナーシップを発表し、電気自動車リース市場の顧客に統合された自宅および公共充電ソリューションを提供しました。このイニシアチブは、欧州全域の法人顧客の電気フリートへの移行を簡素化することを目的としています。

2024年8月:ALDは東南アジアの地域競合他社の買収を完了し、アジア太平洋市場でのプレゼンスを大幅に拡大しました。この動きは、市場の統合トレンドと新興経済国の戦略的重要性を示しています。

2024年6月:Arval Service Leaseは、リース終了車両の残価予測を最適化するために設計された新しいAI搭載プラットフォームを立ち上げました。この技術は、価格設定の精度を向上させ、収益性を改善することを目的としており、自動車金融市場全体に影響を与えています。

2024年4月:Sixtは、スタートアップおよび中小企業向けに特別に調整された柔軟な短期リースプログラムを導入し、従来の長期契約よりも高いアジリティと低いコミットメントを提供しました。この革新的な提供は、柔軟な法人モビリティソリューションへの増大する需要をターゲットにしています。

2024年2月:Deutsche Leasingは、法人顧客向けの新しいデジタルポータルをロールアウトし、リース車両の申請、管理、および報告プロセスを合理化しました。この強化は、金融サービスセクター内でのデジタルトランスフォーメーション市場の継続的なトレンドを反映しています。

2023年12月:Europcar Mobility Groupは、主要な欧州市場でカーサブスクリプションサービスを拡大し、車両レンタル市場モデルに代わるものを提供し、最大限の柔軟性と利便性を求める顧客に対応しています。

2023年9月:Athlon Car Lease Internationalは、テレマティクススタートアップへの戦略的投資を発表し、高度なデータ分析と予知保全機能をフリート管理サービスに統合することを目指しています。この動きは、自動車セクター内のテレマティクス市場とコネクテッドカー市場の勃興を直接サポートしています。

2023年7月:Hertz Global Holdingsは、いくつかの主要自動車メーカーと提携してEVフリートを大幅に増やし、2025年までにさらに100,000台のEVを調達する計画を発表しました。このイニシアチブは、脱炭素化への業界のコミットメントと持続可能な輸送オプションへの高まる需要への対応を反映しています。

"## 自動車リース市場の地域別市場概要

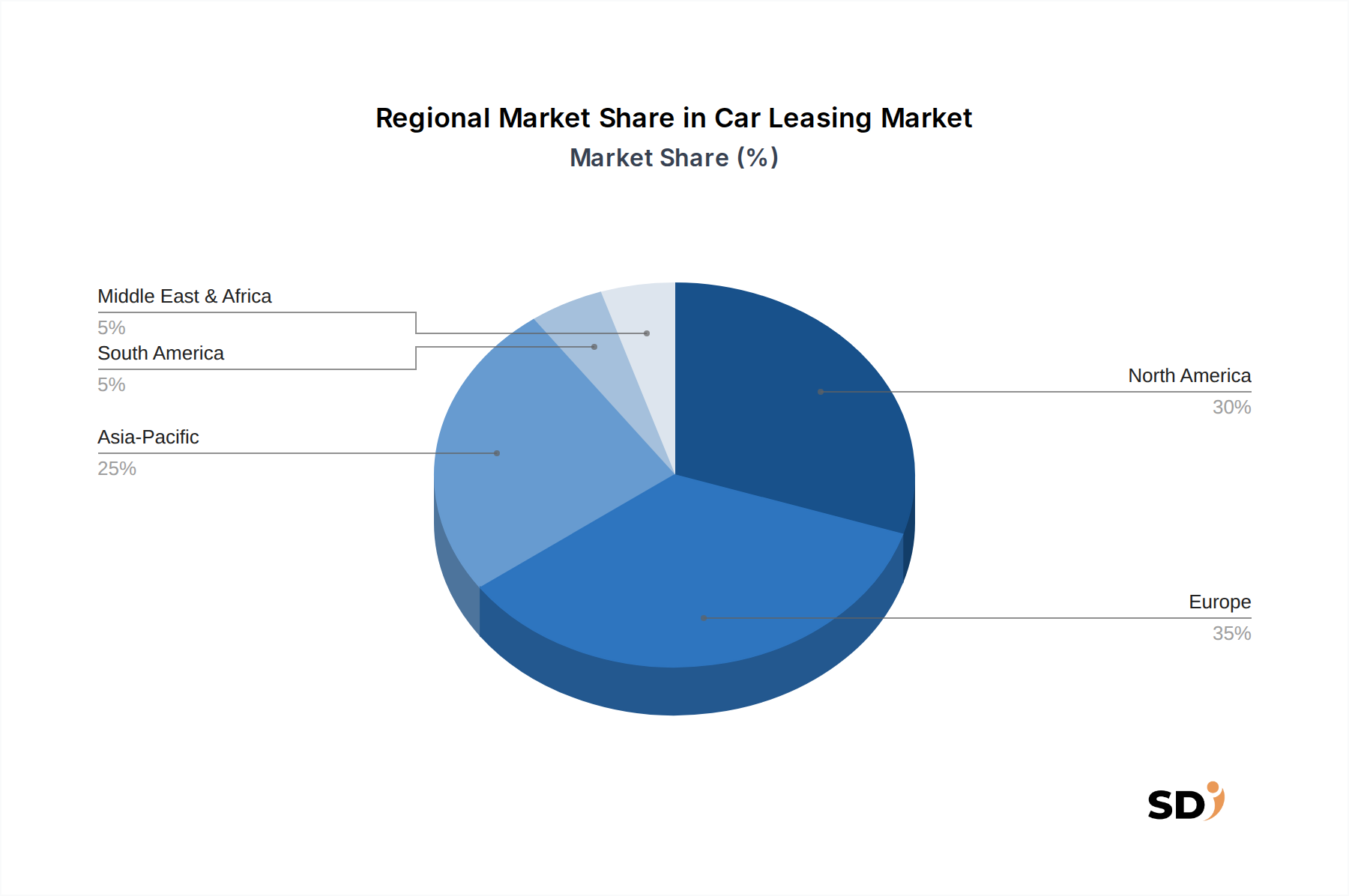

自動車リース市場は、さまざまな経済状況、規制環境、および消費者の嗜好によって駆動され、地域ごとに多様な成長軌道と成熟度を示しています。少なくとも4つの主要地域を分析すると、採用と需要のdistinctなパターンが明らかになります。

ヨーロッパは、推定35%の収益シェアを誇る、世界の自動車リース市場の基盤であり続けています。この成熟度は、確立された法人リース文化、より新しくクリーンなフリートを促進する厳格な排出ガス規制、および堅牢な自動車金融市場によって推進されています。ドイツ、フランス、英国などの国々が採用をリードしており、地域CAGRは約7.9%と推定されています。ここでは、法人持続可能性イニシアチブと、税金および効率性のメリットのためのオペレーショナルリースの広範な受け入れが主要な需要ドライバーです。焦点は、政府のインセンティブと強力な充電インフラに支えられ、電気自動車リース市場にますます移っています。

北米、特に米国とカナダは、約30%の世界市場シェアを占めるsignificantな位置を占めています。この地域は、大規模な法人フリート、強力な中小企業(SME)セクター、および所有よりも柔軟性をますます重視する消費者層を特徴としています。北米は、約8.3%のCAGRで成長すると予測されています。主要なドライバーには、フリートアウトソーシングの一般的な法人文化、モビリティサービス市場の成長、および個人が所有の全負担なしにプレミアムまたは技術的に先進的な車両にアクセスするためにリースを選択する傾向の増加が含まれます。コネクテッドカー市場の拡大も、リース車両の価値提案を強化する上で重要な役割を果たしています。

アジア太平洋は、予想CAGR10.5%で、自動車リース市場で最も急速に成長している地域として特定されています。現在、市場シェアの約20%を占めていますが、中国、インド、日本などの国々は、急速な都市化、拡大する経済、およびsignificantな外国直接投資と並行して、勃興する中間層を目の当たりにしています。主要な需要ドライバーには、商業活動の増加による法人フリートへの需要の増加、初期段階ではあるが急速に成長している電気自動車の採用、および近代的なインフラストラクチャの開発が含まれます。この地域は、企業が事業を拡大するにつれて、フリート管理市場のプレーヤーにとってsignificantな機会も提供します。

中東・アフリカ(MEA)地域は、推定市場シェア8%で、9.2%のCAGRで成長すると予測されており、強力な可能性を示しています。経済多様化の取り組み、インフラへのsignificantな投資、および増加する駐在員人口がこの成長に貢献しています。主要な需要ドライバーは、広範な車両フリートを必要とする観光、ホスピタリティ、建設セクターの拡大です。さらに、非所有モデルを受け入れる若い人口の増加が長期リースセグメントを後押ししていますが、短期的なニーズには車両レンタル市場が依然として強力です。

南米は、収益シェア約7%、予測CAGR8.8%の新興市場を表しています。ブラジルやアルゼンチンなどの国々は、経済安定化の取り組みと、企業がより効果的に資本を管理する必要性により、自動車リースの採用を徐々に増やしています。主要な需要ドライバーには、工業化の進展、物流および流通ネットワークの拡大、および通貨と資産の減価償却リスクを軽減するためにリースへと移行する現地企業による慎重な動きが含まれます。

自動車リース市場の価格設定のダイナミクスは複雑であり、車両取得コスト、残価リスク、金利、および競争の激しさを含むさまざまな要因の融合によって影響を受けます。リース車両の平均販売価格(ASP)トレンドは上昇傾向にあり、近期間で前年比5〜8%のsignificantな増加が見られます。これは、車両製造におけるインフレ圧力、車載先進技術のコスト上昇、および電気自動車リース市場を含む高仕様車両の需要増加に主に起因しています。コネクテッドカー市場の機能を示す技術的に統合された車両への移行も、リース料に償却される初期資本支出の増加に貢献しています。

自動車リース市場バリューチェーン全体の利益構造は、継続的な圧力にさらされています。リース会社にとっての主要なコストレバーには、自動車メーカーの価格設定とサプライチェーンの変動の影響を受ける車両の初期取得コストが含まれます。減価償却、criticalな要因は、市場の需要、車両の状態、走行距離、ブランド認知度などの要因に影響される残価によって大きく変動する可能性があります。中古車市場のボラティリティは、15〜20%の年間割合で残価に影響を与える可能性があり、リース会社にとってsignificantなリスクをもたらします。大規模な車両ポートフォリオのファイナンスに不可欠な金利も、資本コスト、ひいては顧客に提供されるリース料金に直接影響します。フリート管理市場を管理するためのメンテナンス、保険、および管理オーバーヘッドを含む運用コストは、さらなる構成要素です。

競争の激しさは、価格設定能力を決定する上で重要な役割を果たします。多数のグローバルおよび地域プレーヤーの存在、および自動車メーカーが直接リースモデルに統合を深めていることは、非常に競争の激しい環境を生み出しています。これはしばしば、積極的な価格設定戦略、薄い利益率、および提供を差別化するための付加価値サービスへのより大きな重点につながります。例えば、モビリティサービス市場モデルの台頭と、長期ソリューションへの車両レンタル市場の拡大は、競争をさらに激化させています。利益率の低下は、メンテナンスと残価リスクへのエクスポージャーを増加させる長期リース期間からも生じる可能性があります。さらに、自動車アフターマーケット、メンテナンスおよび修理サービスを含むものは、リース会社にとってコストであり、サービス差別化の機会でもあります。資産基盤を効果的に管理し、洗練されたデータ分析を通じて残価を最適化し、有利なファイナンスレートを確保できる企業は、これらの圧力の中で健全な利益率を維持するのに最も適した位置にあります。

自動車リース市場は、従来のモデルを脅かし、既存プレーヤーの能力を強化する、急速な技術革新によって推進される profoundな変革を経験しています。この革新の軌跡は、主に効率の向上、顧客体験の改善、および持続可能なソリューションの統合に焦点を当てています。

最も破壊的な新興技術の1つは、予知保全分析のためのテレマティクス市場ソリューションおよびAI/機械学習(AI/ML)の高度な統合です。車両内の通信デバイスを介して情報を送信、受信、および保存することを含むテレマティクスは、基本的なGPS追跡を超えています。コネクテッドカー市場に固有の最新システムは、包括的な診断、リアルタイムパフォーマンス監視、ドライバー行動分析、および予知保全アラートを提供します。AI/MLと組み合わせると、これらのシステムは残価を正確に予測でき、リース会社にとってcriticalな要素です。AI/MLアルゴリズムは、市場トレンド、車両仕様、履歴減価償却、および経済指標を含む膨大なデータセットを分析し、従来の10〜15%の精度でリース期間終了時の車両価値を予測できます。この機能は、リース会社の財務リスクを低減し、より競争力がありダイナミックな価格設定を可能にします。採用時期は加速しており、複雑なデータサイエンスおよびIoTプラットフォームへの研究開発投資がシフトするにつれて、今後3〜5年以内に商用フリートへの広範な統合が期待されています。これは、資産管理を最適化し、収益性を向上させることにより、既存のビジネスモデルを直接強化します。

もう1つのsignificantな革新は、透明な契約管理および分割所有モデルのためのブロックチェーン技術の適用です。まだ採用の初期段階にありますが、ブロックチェーンは、リース契約の作成、実行、および管理方法に革命をもたらす可能性を秘めています。ブロックチェーン上のスマートコントラクトは、支払い処理、条件監視、および所有権の移転を自動化でき、管理オーバーヘッドを大幅に削減し、当事者間の信頼を高めます。さらに、自動車リース市場では、ブロックチェーンにより、メンテナンス、所有履歴、および使用履歴の不変の記録を作成する検証可能な車両のデジタルIDが可能になり、残価評価に非常に価値があります。この技術は、新しい分割リースモデルやピアツーピアカーシェアリングも促進し、モビリティサービス市場を拡大する可能性があります。コアリース業務の広範な商業的採用には5〜8年かかるかもしれませんが、パイロットプログラムが出現しています。この分野の研究開発は、スケーラビリティと規制遵守に焦点を当てており、従来の仲介業者を脅かす可能性がありますが、デジタルトランスフォーメーション市場内の機敏なプレーヤーに新しい収益源を提供します。

最後に、強化された車両接続性と自動運転機能は、長期的な見通しを再構築しています。車両がますます接続されるにつれて、リース会社がパーソナライズされたサービス、ダイナミックな価格設定、さらにはサブスクリプションアップグレードに活用できる前例のない量のデータを生成します。自動運転車は、さらに将来のことであり、所有ではなく利用に焦点を当てた全く新しいリースパラダイムにつながる可能性があります。主要な自動車およびテクノロジー企業によって推進されている研究開発投資は莫大であり、高度に最適化された自己管理フリートを約束しています。完全に自動化されたフリートの大量展開が約10〜15年先であるとすると、運転支援技術の進歩はすでにフリートの安全性と保険コストに影響を与え、特にフリート管理市場内でのリース条件とコスト構造に影響を与えています。これらのイニノベーションは一般的に、効率とサービス差別化を高めるためのツールを提供することにより、既存のリースモデルを強化すると同時に、将来性のあるプロバイダーに全く新しいビジネスチャンスへの道を開いています。

日本の自動車リース市場は、世界市場の成長トレンドと連動しつつも、独自の特性を持っています。2025年のグローバル市場規模が7,790億3,000万ドル(約116兆8,545億円)と推定される中、日本市場はアジア太平洋地域における主要なプレーヤーの一つとして、その成熟度と先進性において際立っています。日本の経済は、高齢化や低成長といった構造的な課題に直面していますが、企業においては、コスト効率、資産管理の簡素化、および最新技術へのアクセスを重視する傾向が、リース需要を後押ししています。特に、持続可能性への意識の高まりと、政府によるEV導入支援策は、電気自動車リース市場の成長に大きく貢献しています。国内の主要なプレーヤーとしては、ALD、Arval、LeasePlanといったグローバル企業に加えて、日本国内での強力なプレゼンスを持つ企業や、現地の自動車メーカー系ファイナンス会社が市場を牽引しています。これらの企業は、日本のビジネス環境に合わせた柔軟なリースプランや、きめ細やかなフリート管理サービスを提供しています。

日本市場における規制や標準フレームワークとしては、自動車の安全基準や排出ガス基準に関する法規がリース車両の選定に影響を与えます。また、消費者契約法や各種税制もリース契約の条件に影響を及ぼします。流通チャネルにおいては、ディーラーネットワーク、専門のリース会社、およびオンラインプラットフォームが複合的に利用されています。日本特有の消費者行動としては、長期的には所有へのこだわりも依然として存在しますが、特に法人顧客や都市部の個人顧客の間では、所有に伴う手間やコストを避け、必要な時に必要な車両を利用できるリースやサブスクリプションモデルへの関心が高まっています。EVの普及においては、充電インフラの整備状況や、維持管理に関する懸念がリース選択の判断基準となるため、リース会社はこれら課題に対応するサービスを提供することが重要となります。円建てでの取引が中心であり、市場規模やリース料なども円換算で把握されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチ手法は、市場インテリジェンスの基盤であり、全体のリサーチ努力の75%を占めています。この堅牢なアプローチは、業界の専門家や主要なステークホルダーとの直接的な関与を確保し、市場のダイナミクス、競争環境、新興トレンド、および微妙な地域固有の状況に関する貴重な洞察を提供します。当社の業界連絡網は、グローバルな自動車リースバリューチェーン全体を網羅するように、継続的に拡大および厳密に検証されています。

プライマリインタビューは、構造化された質問票形式で実施され、データの整合性と比較可能性を保証します。これらの詳細な議論は、通常、電話、ビデオ会議、または対面会議を通じて行われます。これは、インタビュー対象者の好みと地理的な場所によって異なります。当社は、二次調査の結果を検証し、正確な予測に不可欠な将来を見据えた視点を提供する、定性的および定量的なデータポイントを引き出すことに重点を置いています。

主要なプライマリインタビュー参加者は以下のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| リースオペレーション担当VP | 30% |

| フリート&商用営業担当ディレクター | 30% |

| 自動車金融商品開発責任者 | 25% |

| リース担当地域営業マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| キャプティブリース&ファイナンス部門 | 25% |

| 独立系車両リース会社 | 30% |

| 自動車メーカー(OEM) | 20% |

| フリート管理&テレマティクスプロバイダー | 15% |

| 自動車ディーラーループ | 10% |

プライマリリサーチを補完するセカンダリリサーチは、当社の方法論の約25%を占めています。この段階では、多様な信頼できる情報源からの広範なデータ収集が含まれ、市場の基本的な理解を提供し、潜在的なプライマリリサーチターゲットの特定を支援します。データの整合性への当社の取り組みにより、他の市場調査ウェブサイトからのデータは一切使用されないことが保証されます。代わりに、権威ある公開されている情報源を綿密に活用します。これには以下が含まれます。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論の厳密な組み合わせ、および多層的なデータ三角測量を使用して、包括的で検証済みの市場規模と予測を保証します。このアプローチにより、さまざまな角度からのデータポイントを相互参照することができ、予測の信頼性が向上します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。広範なプライマリエンゲージメント(75%)と堅牢なセカンダリリサーチ(25%)および高度な分析手法を統合した、細心の注意を払って構造化された方法論を通じて、88%の推定データ精度レベルを保証します。すべてのデータポイントと市場予測は、経験豊富なアナリストによって複数の検証レイヤーを経ています。

さらに、当社のレポートは動的なドキュメントです。このレポートで提示されるリサーチとデータは、購入日まで継続的に更新されており、クライアントが最も最新かつ関連性の高い市場インテリジェンスを入手できるようになっています。この継続的な更新メカニズムは、最近の市場変動、ポリシー変更、技術的進歩、および新しい競合開発を考慮に入れ、真に実行可能でタイムリーな市場概要を提供します。

カーリース市場には、ALD、Arval Service Lease、LeasePlan、Avis Budget Group、Hertz Global Holdingsなどの主要企業が含まれます。これらの企業は、多様なサービス提供とグローバルな展開を通じて、競争環境を形成しています。

カーリースにおける価格設定は、車両の減価償却費、メンテナンス費用、金利、保険料によって影響を受けます。プロバイダー間の競争圧力と柔軟な契約条件への需要が、業界全体で多様な価格設定モデルを推進しています。

パンデミック後のカーリース市場の回復は、柔軟なリースオプションへの移行と、法人および個人顧客双方からの需要増加が見られます。市場は8.7%のCAGRで成長すると予測されており、リースへの長期的な構造的シフトが堅調であることを示しています。

カーリース市場は、車両のサプライチェーンの混乱、燃料価格の変動、排出ガスと車両安全基準に関する規制の厳格化といった課題に直面しています。経済的な不確実性も、新規リースに対する消費者および企業の支出に影響を与えます。

持続可能性とESG要因はカーリースにますます影響を与えており、電気自動車およびハイブリッド車フリートへの需要を牽引しています。企業は、環境目標に沿い、二酸化炭素排出量を削減するために、よりグリーンなモビリティソリューションを提供する戦略を適応させています。

カーリース業界は、地域ごとの排出ガス規制、消費者保護法、および金融リース基準に関連する多様な規制の影響を受けています。これらのフレームワークへの準拠は、市場の運営と拡大に不可欠です。