1. コラボレーティブワークマネジメントソフトウェア市場の予測成長率は?

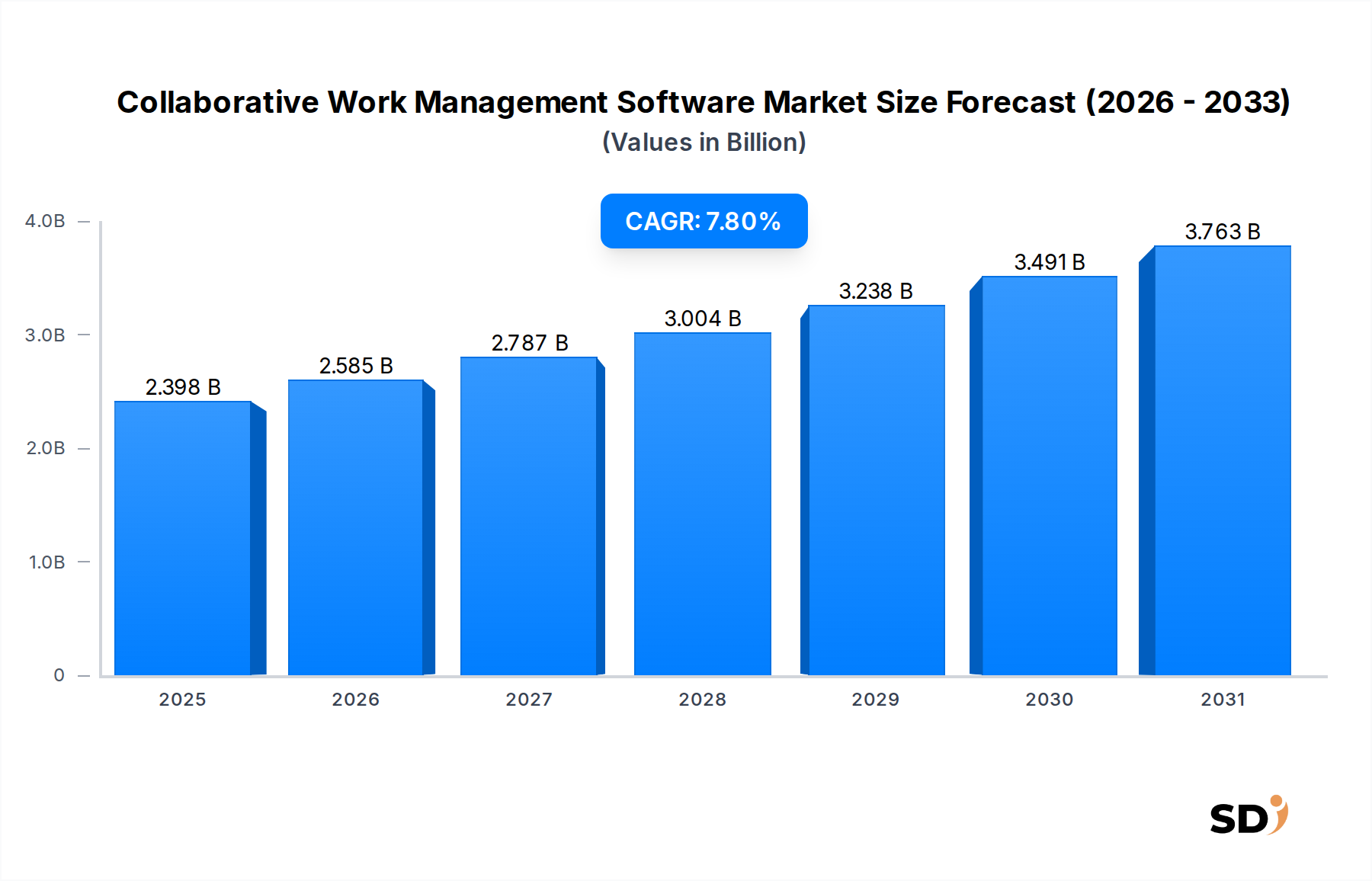

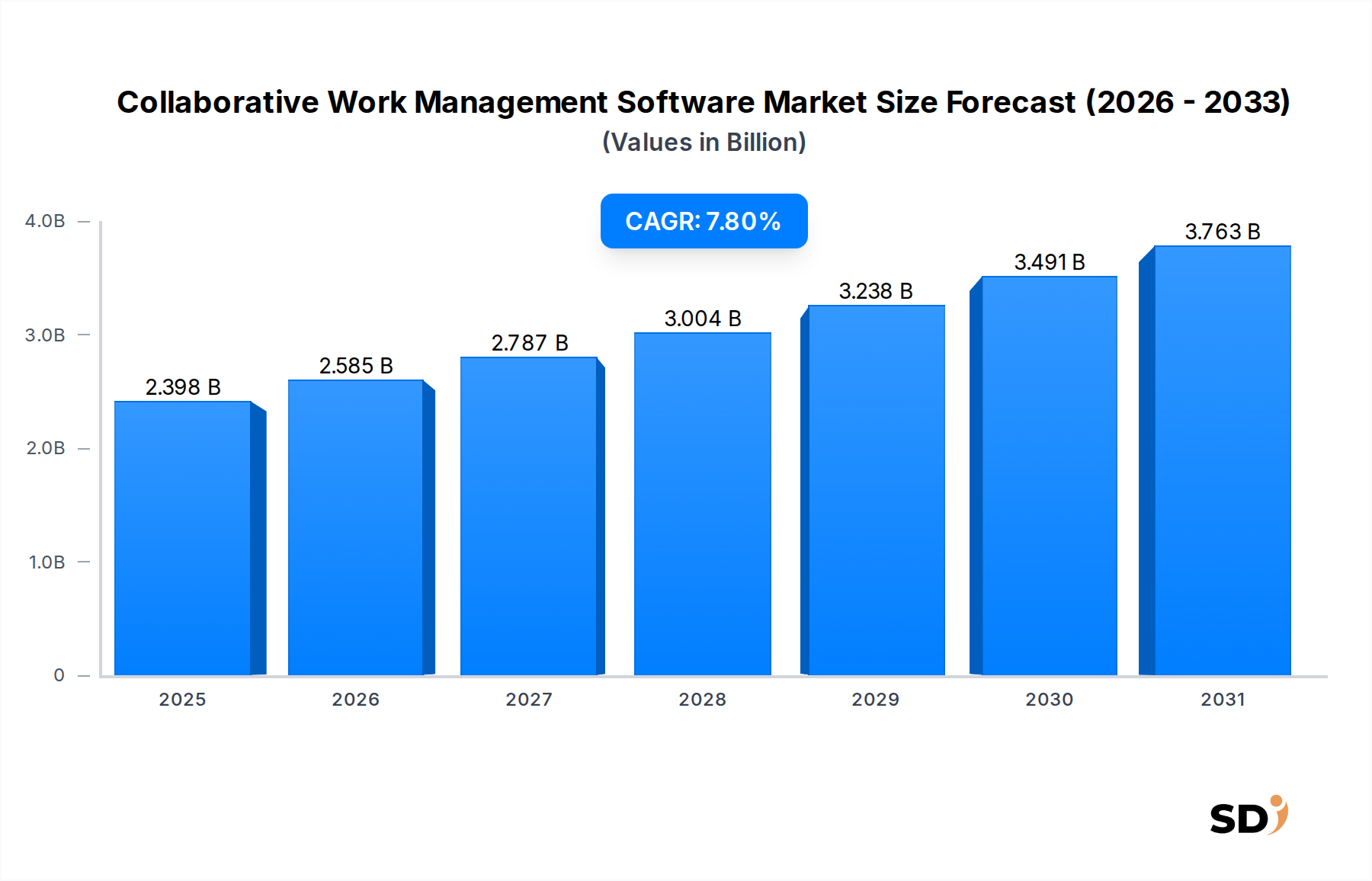

コラボレーティブワークマネジメントソフトウェア市場の評価額は23億9800万ドルで、2033年まで年平均成長率(CAGR)7.8%で成長すると予想されています。これは、デジタルトランスフォーメーションの取り組みによって推進される持続的な拡大を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コラボレーティブワークマネジメントソフトウェア

コラボレーティブワークマネジメントソフトウェアSenior Research Analyst

コラボレーションワークマネジメント(CWM)ソフトウェア市場は、ハイブリッドおよびリモートワークモデルへの継続的な世界的なシフト、および企業全体での運用効率とデジタルトランスフォーメーションの向上が喫緊の課題であることから、急速な拡大を経験しています。2023年には23億9800万ドルと推定された市場は、予測期間中に7.8%の堅調な年平均成長率(CAGR)を達成すると予測されています。この力強い成長軌道は、2030年までに市場価値を約40億6000万ドルに押し上げると予想されています。主な需要ドライバーは、プロジェクト、タスク、コミュニケーションを管理するための集中型プラットフォームへの増大するニーズ、およびソフトウェア開発やその他の様々な業界でのアジャイル手法の採用増加です。企業は、ワークフローを合理化し、リアルタイムのコラボレーションを促進し、チームの進捗状況とリソース配分を包括的に可視化するソリューションを優先しています。先進的な分析および人工知能機能の統合は、これらのプラットフォームの魅力をさらに高め、運用プロセスを最適化する予測分析と自動化機能を提供しています。さらに、Software as a Service(SaaS)市場モデルの普及は、ビジネスのエントリーバリアを大幅に低下させ、新興スタートアップから確立された多国籍企業まで、より広範な組織が高度なCWMツールにアクセスできるようになっています。デジタルインフラへの投資増加、労働力のグローバル化、従業員の生産性とエンゲージメントへの関心の高まりといったマクロ経済の追い風は、持続的な市場拡大のための肥沃な土壌を創り出しています。CWMソフトウェア市場は、より広範なエンタープライズソフトウェア市場の不可欠な構成要素となりつつあり、企業はより統合され、スケーラブルで、ユーザーフレンドリーなソリューションを提供するために継続的に革新しています。企業がますます複雑な運用状況を乗り越える中、シームレスな情報フローと協調的な取り組みを促進する高度なツールへの需要は高まると予想され、今後10年以上にわたって市場の成長軌道を確固たるものにするでしょう。

クラウドベースセグメントは、スケーラビリティ、アクセシビリティ、コスト効率といった固有の利点により、コラボレーションワークマネジメントソフトウェア市場において支配的な力となっており、最大の収益シェアを獲得しています。この優位性は、最新のソフトウェア展開に基盤となるインフラストラクチャを提供するクラウドコンピューティング市場の広範な進化と密接に関連しています。クラウドベースのCWMソリューションは比類のない柔軟性を提供し、チームがハイブリッドおよびリモートワーク時代に必須となった、どこからでも、あらゆるデバイスからプロジェクトデータとコラボレーションツールにアクセスできるようにしています。経済的なメリットは大きく、企業はオンプレミスハードウェアとメンテナンスへの多額の初期投資を回避し、代わりに資本支出を運用支出に変えるサブスクリプションベースのモデルを選択できます。この低い総所有コスト(TCO)は、クラウドソリューションを中小企業ソフトウェア市場(SME Software Market)にとって特に魅力的なものにし、小規模企業が法外な経済的負担なしにエンタープライズグレードのツールを活用できるようにしています。このセグメントの主要プレイヤーであるSmartsheet、monday.com、Asana、Atlassian(JiraおよびConfluenceを含む)は、堅牢なセキュリティプロトコル、他のビジネスアプリケーションとのシームレスな統合、直感的なユーザーインターフェースに重点を置いて、クラウドオファリングを継続的に強化しています。業界全体でのデジタルトランスフォーメーションの急速なペースは、企業のダイナミックなビジネスニーズに合わせて進化できる、俊敏でスケーラブルなプラットフォームを求める企業にとって、クラウドベースCWMの採用をさらに強化しています。このセグメントは成長しているだけでなく、そのシェアを統合しており、レガシーオンプレミスシステムからクラウド環境への移行という明確なトレンドがあります。サーバーレスコンピューティング、コンテナ化、分散型台帳技術におけるイノベーションも、これらのクラウドプラットフォームの効率性と回復力に貢献しており、高い可用性とパフォーマンスを保証しています。世界のデジタルインフラが成熟し、接続性が向上するにつれて、コラボレーションワークマネジメントソフトウェア市場におけるクラウドベースセグメントのリーダーシップは、他の追随を許さないと予想され、より広範なSaaS市場の成長をさらに推進するでしょう。

コラボレーションワークマネジメントソフトウェア市場は、デジタル変革イニシアチブの加速ペースと、リモートおよびハイブリッドワークモデルの広範な採用という、絡み合った2つのマクロトレンドによって深く影響を受けています。ビジネスのあらゆる分野へのデジタル技術の統合を特徴とするデジタルトランスフォーメーションは、企業がどのように運営され、価値を提供するかを根本的に変えます。これには、ワークフローのデジタル化、日常業務の自動化、リアルタイムデータ分析の提供により、全体的な効率と意思決定を改善できる堅牢なCWMソリューションが必要となります。企業は、断片化されたツールから統合されたエコシステムへと移行し、運用フレームワークを近代化するために、これらのプラットフォームに多額の投資を行っています。特にプロジェクト管理ソフトウェア市場(Project Management Software Market)やタスク管理ソフトウェア市場(Task Management Software Market)などの分野での、全体的な生産性向上への世界的な要求は、この需要をさらに促進しています。例えば、最近の業界調査では、2025年までに、企業の60%以上が、デジタル戦略のコアコンポーネントとしてコラボレーションツールへの投資を優先していると示されています。同時に、リモートおよびハイブリッドワークへの永続的な移行により、CWMソフトウェアは不可欠な運用基盤となっています。地理的に分散したチームでは、コミュニケーション、ドキュメント共有、プロジェクト追跡を容易にする集中型プラットフォームの必要性が最重要です。効果的なCWMツールなしでは、組織はチームの結束を維持し、説明責任を確保し、プロジェクトの遅延を防ぐ上で重大な課題に直面します。このシフトは一時的な対応ではなく、世界的な労働力の構造的な変化であり、持続的な需要を牽引しています。これらのドライバーは大きな機会をもたらしますが、主な制約には、特にサードパーティのクラウドプロバイダーによって処理される機密性の高い企業情報に関するデータセキュリティの懸念が含まれます。既存のレガシーERPソフトウェア市場(Enterprise Resource Planning Software Market)システムやその他の専門アプリケーションとの統合の複雑さも、シームレスな導入を妨げる可能性があります。さらに、機能豊富なプラットフォームに関連する急な学習曲線と、多様な従業員人口全体でのユーザー採用を促進する課題は、ベンダーが積極的に対処する必要がある、関連性の高い考慮事項です。

コラボレーションワークマネジメントソフトウェア市場は、確立されたエンタープライズソフトウェア大手と革新的なアジャイルスタートアップが混在する、ダイナミックで非常に競争の激しい環境を特徴としています。激しい競争は、市場シェアを獲得および維持することを目的とした、継続的なイノベーション、機能拡張、戦略的パートナーシップを推進しています。

コラボレーションワークマネジメントソフトウェア市場における最近の進歩は、よりインテリジェントで、統合され、ユーザー中心のプラットフォームへの急速な進化を強調しています。この推進は、現代のワーク環境の複雑な要求を満たすことを目的としています。

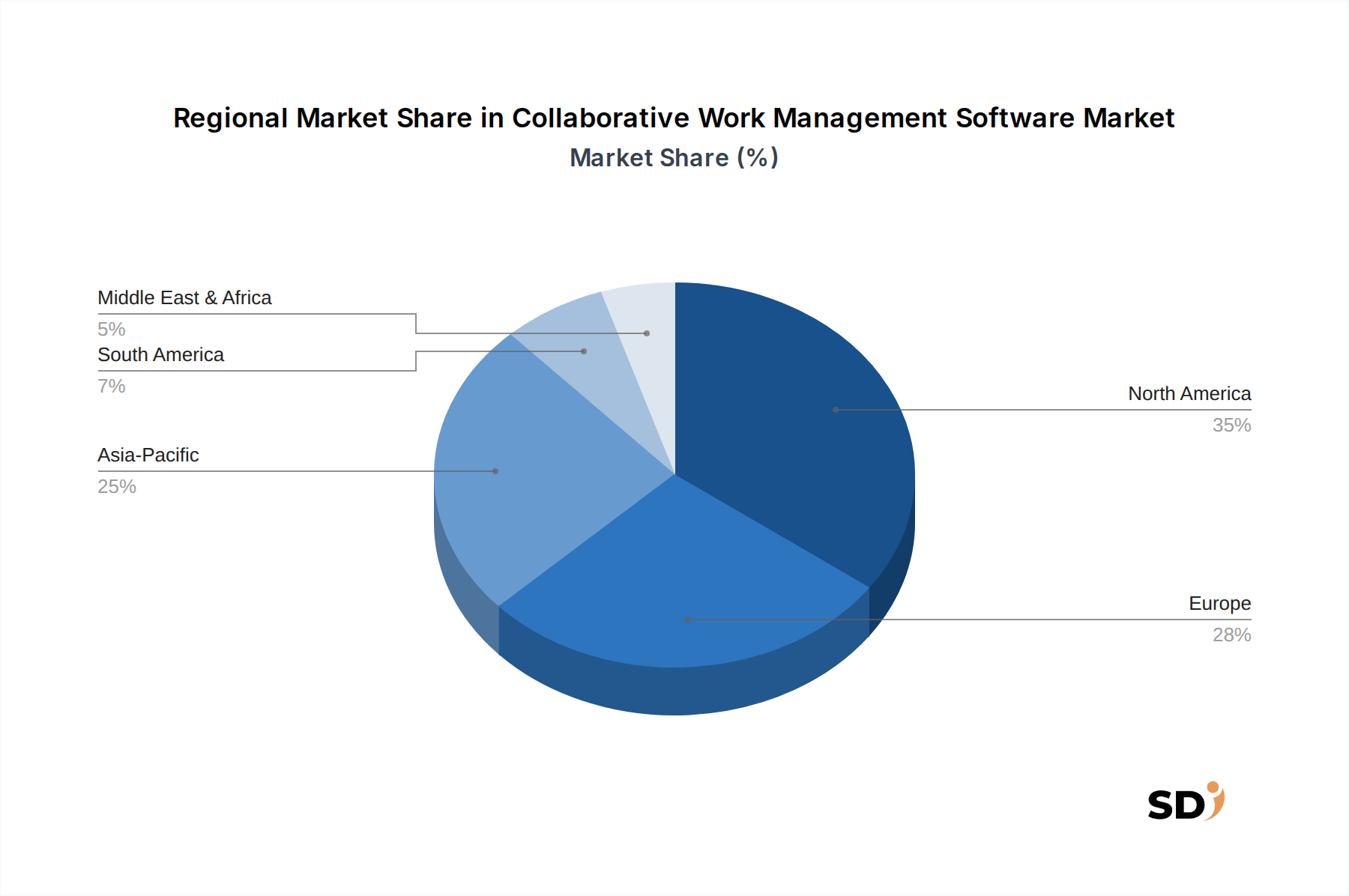

コラボレーションワークマネジメントソフトウェア市場は、デジタル採用、経済発展、労働力構造の様々なレベルに影響される、明確な地域ダイナミクスを示しています。個々の地域の特定のCAGRおよび収益シェアデータは非公開ですが、識別可能なトレンドは、主要な地域における市場の成熟度と成長の可能性を示しています。

北米は現在、コラボレーションワークマネジメントソフトウェア市場で最大の収益シェアを占めています。この優位性は、デジタル技術の早期かつ広範な採用、複雑なプロジェクト管理ニーズを持つ大企業の高い集中度、そして強力なテクノロジーイノベーターのエコシステムに起因しています。生産性、運用効率、および相当数のリモートワークフォースへのこの地域の重点は、一貫した需要を牽引しています。特に米国は、高度なCWMソリューションへのエンタープライズ支出においてリードしており、プロジェクト管理ソフトウェア市場の成熟したセグメントを表しています。

ヨーロッパがそれに続き、かなりの市場セグメントを形成しています。英国、ドイツ、フランスなどの国は、監査可能なワークフローを必要とする厳格な規制環境と、官民両セクター全体でのデジタルトランスフォーメーションへの強力な推進により、主要な貢献者となっています。この地域の多様な経済的景観と柔軟な働き方の受容の増加は、ローカライズされたデータプライバシー要件も満たすコラボレーションプラットフォームへの安定した需要を保証しています。大陸全体でのITインフラの近代化への継続的な投資は、クラウドベースのコラボレーションツールの持続的な成長をサポートしています。

アジア太平洋地域は、コラボレーションワークマネジメントソフトウェアの最も急速に成長する市場になると予想されています。この急速な拡大は、加速されたデジタル化イニシアチブ、急増する中小企業ソフトウェア市場(Small and Medium Enterprise Software Market)、および中国、インド、日本、ASEAN諸国などの経済におけるインターネット普及率の増加によって燃料が供給されています。これらの国々がデジタルワークプレイスを受け入れ、イノベーションを促進するにつれて、スケーラブルで効率的なCWMツールへの需要は急増しています。テクノロジー採用への政府の支援と、大規模でデジタルネイティブな労働力も、重要な加速要因として機能しています。この地域は、SaaS市場(Software as a Service Market)の将来の拡大のホットスポットです。

中東・アフリカおよび南米地域は、現在市場シェアは小さいものの、高ポテンシャルの成長市場として浮上しています。外国投資の増加、インフラ開発、デジタルツールの利点に対する意識の高まりが、これらの地域での採用を推進しています。中東のGCC諸国や南米のブラジル、アルゼンチンなどの国々は、ビジネスオペレーションの近代化に投資しており、CWMソリューション、特に初期のデジタルエコシステムで柔軟かつ容易に展開できるソリューションにとって肥沃な土壌を創り出しています。

コラボレーションワークマネジメントソフトウェア市場のサプライチェーンダイナミクスは、物理的な原材料よりもむしろ無形資産とデジタルインフラストラクチャを中心に展開するため、従来の製造業とは大きく異なります。上流の依存関係は、主にクラウドコンピューティング市場、特にAmazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などのハイパースケールクラウドプロバイダーに結びついています。これらのプロバイダーは、CWMソリューションが構築およびホストされるための基本的なインフラストラクチャ(コンピューティング、ストレージ、ネットワーキング、プラットフォームサービス)を提供します。したがって、これらのIaaS/PaaSプロバイダーからの価格安定性とサービス継続性は重要です。それらの基盤となるエネルギーコストまたはハードウェア調達における価格変動は、通常、大規模に吸収されますが、CWMベンダーの運用コストに間接的に影響を与える可能性があります。調達リスクには、データセンターの場所、クラウドインフラストラクチャへのサイバーセキュリティ脅威、データ主権または国境を越えたデータフローに影響を与える規制変更に影響を与える地政学的不安定性が含まれます。もう一つの重要な「原材料」は、専門的な知的資本です。熟練した開発者、データサイエンティスト、UX/UIデザイナーは不可欠です。特に人工知能ソフトウェア市場(AI Software Market)開発やサイバーセキュリティなどの分野での人材不足は、重大な調達リスクを提示し、人件費を増加させ、イノベーションを遅らせる可能性があります。さらに、特定の機能(例:通信プロトコル、高度な分析エンジン)のために、サードパーティAPI、オープンソースライブラリ、および独自のソフトウェアコンポーネントへの依存は、サプライチェーンの依存関係を生み出します。これらのコンポーネントの可用性またはライセンス条件の混乱は、開発サイクルまたは機能セットに影響を与える可能性があります。AIモデルのトレーニングデータの整合性と倫理的な調達も、新たな懸念事項です。鋼や石油などの直接的な「原材料」価格動向は関係ありませんが、コンピューティングインスタンス、データストレージ、ネットワーク帯域幅のコスト、およびテクノロジー人材の競争環境は、コラボレーションワークマネジメントソフトウェア市場の上流コスト圧力の主な指標です。

コラボレーションワークマネジメントソフトウェア市場は、チームがやり取りし、作業を管理する方法を再形成する、いくつかの破壊的な新興技術によって推進される深刻な変革を経験しています。2つの顕著な軌跡には、高度な人工知能(AI)および機械学習(ML)の統合、およびローコード/ノーコード開発プラットフォームの普及が含まれます。

AIおよび機械学習の統合: AI/MLは、CWMプラットフォーム内でのニッチ機能からコア機能へと急速に移行しています。採用時期は、インテリジェントなタスク提案、自動化されたワークフロートリガー、コミュニケーションにおける感情分析などの基本的なAI機能がすでに普及していることを示しています。次の波では、プロジェクト期間の予測分析、インテリジェントなリソース配分、コンテンツ作成および知識管理のための生成AIが登場するでしょう。この分野の研究開発投資は非常に高く、主要プレイヤーやスタートアップがユーザー行動やプロジェクトデータから学習する高度なアルゴリズムを埋め込むために競い合っています。この技術は、効率を大幅に向上させ、退屈なタスクを自動化し、データ駆動型の洞察を提供することで、既存のビジネスモデルを強化し、CWMツールの価値提案を高めます。これにより、プラットフォームは単なる追跡から積極的なプロジェクト管理支援へと移行し、プロジェクト管理ソフトウェア市場(Project Management Software Market)およびタスク管理ソフトウェア市場(Task Management Software Market)内での意思決定方法を根本的に変えます。

ローコード/ノーコード開発プラットフォーム: これらのプラットフォームは、広範なコーディングの専門知識を必要とせずに、CWMソリューションをカスタマイズおよび拡張する能力を民主化しています。採用時期は、特定のワークフローに合わせてアプリケーションを調整する必要がある部門チームの非技術ユーザーの間で急速な採用を示しています。この分野の研究開発は、直感的なドラッグアンドドロップインターフェース、事前構築済みのテンプレート、および既存のITエコシステムとのシームレスな統合に焦点を当てています。ローコード/ノーコードプラットフォームはユーザーに力を与え、俊敏性を向上させますが、より多くのカスタマイズがビジネスユーザーによって直接処理できるため、従来のITサービスモデルおよび専門開発者ロールにとって潜在的な脅威も提示します。しかし、CWMベンダーにとっては、プラットフォームをより適応性があり、より幅広いオーディエンスにアピールできるものにすることで、その立場を強化し、エンタープライズソフトウェア市場(Enterprise Software Market)および中小企業ソフトウェア市場(Small and Medium Enterprise Software Market)セグメント内の対象市場を拡大します。コアCWMシステム上にカスタムアプリケーションを迅速にプロトタイプおよび展開できる機能は、大きな差別化要因です。

日本のコラボレーションワークマネジメント(CWM)ソフトウェア市場は、人口動態の変化、高齢化、および生産性向上の必要性によって特徴づけられる、ユニークで成熟した経済環境の中で発展しています。市場規模は、先進的なテクノロジーインフラへの継続的な投資、およびデジタルトランスフォーメーション(DX)への強いコミットメントにより、安定した成長を遂げると予想されています。特に、COVID-19パンデミック以降、リモートワークおよびハイブリッドワークモデルの導入が加速したことで、効率的なチームコラボレーションとプロジェクト管理を可能にするCWMツールの需要が高まりました。日本の経済は、一般的に技術革新に積極的であり、高品質な製品とサービスを重視するため、CWMソリューションの採用を後押ししています。

日本市場で活動する主要なローカル企業または日本法人としては、字节跳动 (ByteDance)(Lark/Feishuを提供)および阿里巴巴 (Alibaba)(Alibaba Cloudを通じたソリューションを提供)が挙げられます。これらの企業は、ローカライズされた機能と、日本国内のビジネス慣習および規制への準拠に重点を置いた製品を提供しています。さらに、Atlassian、Microsoft、Smartsheet、monday.com、Asanaといったグローバルプレイヤーも、日本市場で確固たる地位を築いており、高度な機能とカスタマイズオプションを提供しています。これらの企業は、日本市場の特定のニーズに応えるために、ローカルパートナーシップやサポート体制を強化しています。

日本におけるCWMソフトウェアの利用に関連する主要な規制や基準には、個人情報保護法(APPI)があります。これは、機密性の高い企業データや個人データの取り扱いに関する厳格な要件を課しています。CWMプラットフォームは、これらのデータプライバシー規制を遵守し、データローカライゼーションの要件を満たす必要があります。また、日本産業規格(JIS)は、ITサービスやソフトウェアの品質とセキュリティに関する基準を提供しており、多くの企業がこれらの基準への準拠を求めています。政府によるDX推進政策も、CWMソフトウェアの導入を間接的に奨励しています。

日本の消費者の行動パターンは、一般的に、信頼性、セキュリティ、そして長期的な顧客サポートを重視する傾向があります。製品の機能性だけでなく、ベンダーの評判やサポート体制も重要な購入決定要因となります。流通チャネルは、大手ITベンダーやシステムインテグレーターを通じた直接販売、および中小企業向けのオンラインプラットフォームやリセラーパートナーシップなど、多様化しています。企業は、従業員が使いやすく、既存のITシステムとの統合が容易なソリューションを好みます。また、日本の企業文化では、チームワークと調和が重視されるため、協調性を高めるCWMツールの利点は高く評価されます。

CWMソフトウェア市場の市場規模や成長率に関する具体的な金額は、公開されている情報源だけでは特定が困難ですが、市場アナリストは、DXの進展、リモートワークの普及、および効率化への継続的な取り組みにより、今後数年間で数千億円規模の市場に成長すると推定しています。例えば、2023年のグローバル市場規模が約23億9800万ドル(約3,600億円)と推定されていることを考慮すると、日本市場はその一部として、着実に成長していると見られます。クラウドベースのソリューションが主流であり、SaaSモデルが中小企業にとって魅力的な選択肢となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「コラボレーションワークマネジメントソフトウェア(アプリケーション別(大企業、中小企業)、タイプ別(クラウドベース、オンプレミス)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)予測2026-2034」に関する市場調査レポートは、非常に正確で実用的な市場インサイトを提供するように設計された、堅牢で多面的な調査手法を採用しています。当社の取り組みは、厳格な一次および二次調査、戦略的なデータトライアンギュレーション、高度な需要モデリング技術を組み合わせて、包括的なカバレッジと信頼性の高い予測を保証します。この手法は、85~90%の推定データ精度レベルを達成するように構造化されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理/エンジニアリング担当VP(ソフトウェアベンダー) | 35% |

| CIO/CTO/デジタルトランスフォーメーション責任者(エンタープライズエンドユーザー) | 30% |

| プロフェッショナルサービス/ソリューションアーキテクチャ担当ディレクター(システムインテグレーター) | 25% |

| シニアアナリスト/ITマネージャー(大企業/中小企業) | 10% |

| Company Type | Representation (%) |

|---|---|

| ソフトウェアベンダー/パブリッシャー | 35% |

| システムインテグレーター&ITコンサルティングファーム | 25% |

| エンタープライズエンドユーザー(IT/オペレーションリード) | 20% |

| クラウドインフラストラクチャプロバイダー | 10% |

| 付加価値再販業者(VAR) | 10% |

一次調査は、当社の分析の基盤を形成し、全体的な調査努力の約75%を占めます。これには、コラボレーションワークマネジメントソフトウェアのバリューチェーン全体にわたる主要なステークホルダーへの広範な定性的および定量的インタビューが含まれます。当社の目的は、一次情報を収集し、二次データを検証し、市場のダイナミクス、競合状況、技術トレンド、および業界の専門家からの将来の見通しを直接理解することです。インタビューは構造化されたアンケートを通じて実施され、ガイド付きディスカッションとオープンエンドのインサイトの両方が可能になります。

インタビューされた主要なステークホルダーには以下が含まれます。

一次インタビューへの参加には、エコシステム全体にわたる代表的なサンプルを確保するために、多様な企業が含まれます。

二次調査は、一次調査の結果を補完し、全体的な調査フレームワークに約25%貢献します。このフェーズでは、公開されている情報、財務報告書、業界出版物、および規制文書の包括的なスキャンが含まれます。これは、基本的な市場理解を確立し、主要なプレーヤーを特定し、競合戦略を分析し、歴史的なデータポイントを収集するために機能します。当社は、調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けます。

当社の二次調査は、プレミアム財務データベースおよび権威ある情報源を活用します。

さらに、信頼できる.govおよび.orgリソース、学術論文、業界団体のデータを参照します。コラボレーションワークマネジメントソフトウェア市場に関連する主要な業界団体および規制機関には以下が含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、その後、多層データトライアンギュレーションによって堅牢な推定値を保証します。トップダウンアプローチは、マクロ経済指標、業界成長率、および全体的なIT支出に基づいた総アドレス可能市場(TAM)の広範な分析から始まります。これは、その後、特定の市場セグメントに分解されます。

ボトムアップアプローチには、一次調査によって検証された、粒度の細かいデータポイントから市場規模を構築することが含まれます。ボトムアップ市場規模設定に使用される特定のメトリックと変数は次のとおりです。

すべての推定値は、一次インサイトと二次データを比較し、さまざまな分析モデルを適用して、結論的で正確な市場規模と予測に到達することにより、多層データトライアンギュレーションを使用して相互参照および検証されます。

データ精度と信頼性の最高レベルを確保することは最優先事項です。当社の厳格な品質管理プロセスには、複数の検証ステップが含まれます。

この綿密な手法により、2026年から2034年までのコラボレーションワークマネジメントソフトウェア市場の信頼性が高く詳細な予測が得られ、クライアントは戦略的意思決定に必要なインテリジェンスを備えることができます。

コラボレーティブワークマネジメントソフトウェア市場の評価額は23億9800万ドルで、2033年まで年平均成長率(CAGR)7.8%で成長すると予想されています。これは、デジタルトランスフォーメーションの取り組みによって推進される持続的な拡大を示しています。

主要セグメントには、大企業および中小企業といったアプリケーションタイプ、およびクラウドベースおよびオンプレミスソリューションといった製品タイプが含まれます。クラウドベースの提供は、そのスケーラビリティとアクセシビリティにより、主要な推進要因となっています。

業界の主要企業には、Smartsheet、monday.com、Asana、Atlassian、Microsoftなどが含まれます。これらの企業は、継続的な機能開発と戦略的統合を通じて積極的に競争しています。

ソフトウェアの場合、重要なサプライチェーン要素には、クラウドインフラストラクチャプロバイダー、開発およびサポートのための熟練した人材、および堅牢なサイバーセキュリティ対策が含まれます。効率的なソフトウェア配信は、安全でスケーラブルなITアーキテクチャに依存します。

価格設定モデルは、ユーザー数と機能セットによって異なるサブスクリプションベースのティアを含みます。競争は、大企業向けのプレミアムオファリングと、中小企業向けに調整された費用対効果の高いソリューションとのバランスを促進します。

障壁には、確立されたブランドロイヤルティ、機能革新のための多額の研究開発投資の必要性、および堅牢なデータセキュリティインフラストラクチャが含まれます。既存のエンタープライズシステムとの統合も課題となります。