1. コンテナ脆弱性スキャンソリューションの価格動向はどうなっていますか?

コンテナ脆弱性スキャンソリューションの価格設定は、多くの場合サブスクリプションモデルに従っており、コストは機能、デプロイメントモード(クラウド対オンプレミス)、および組織の規模によって異なります。広範なイメージおよびランタイムスキャン機能を利用する大企業は、包括的なセキュリティの価値を反映して、通常、より高いサービスコストを負担します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コンテナ脆弱性スキャン

コンテナ脆弱性スキャンSenior Research Analyst

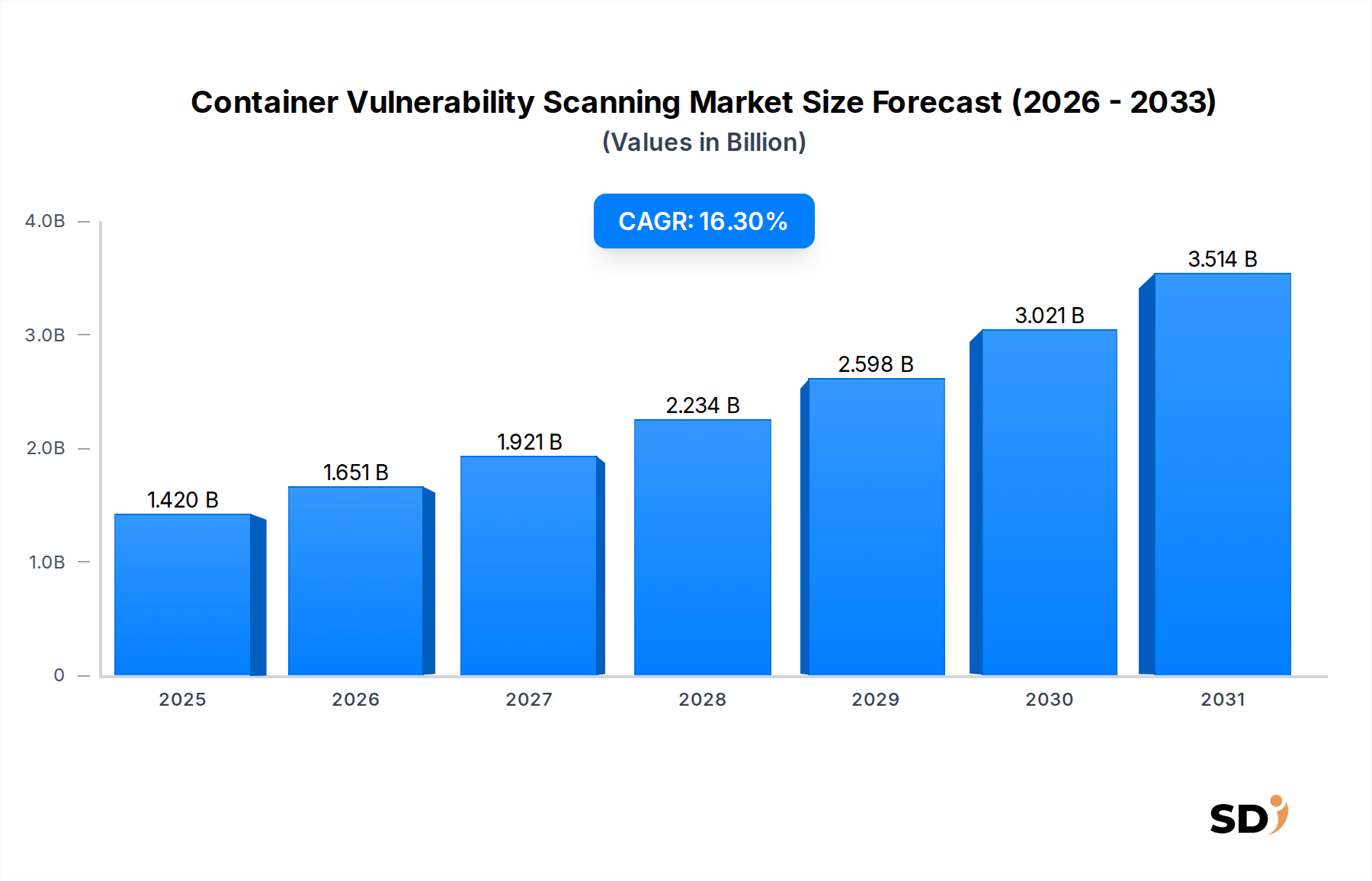

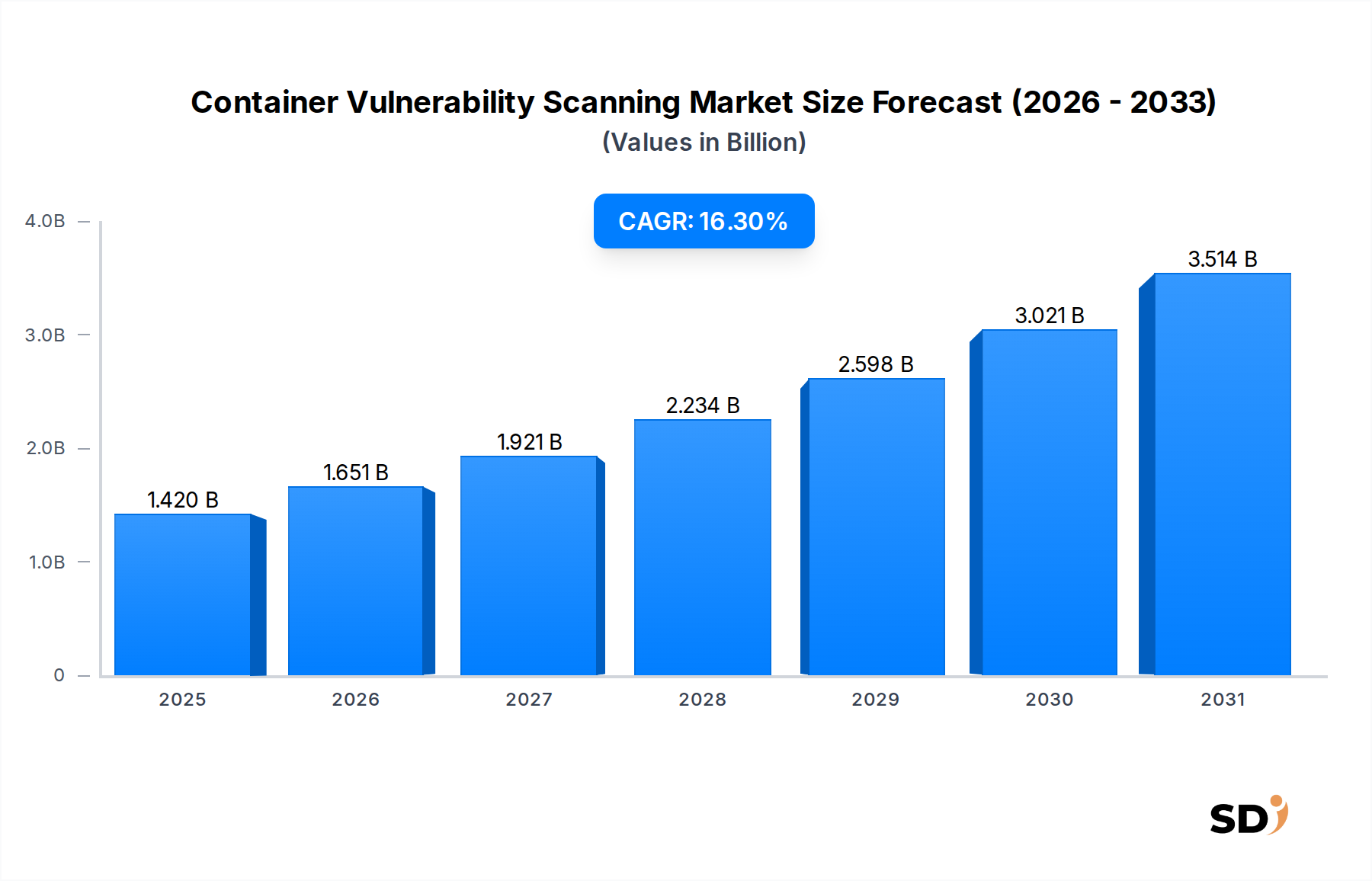

世界のコンテナ脆弱性スキャニング市場は、2024年に14億2,000万ドル(約2,130億円)の評価額を達成し、エンタープライズITランドスケープ全体でのコンテナ化とマイクロサービスアーキテクチャの普及により、力強い成長を示しています。この市場は、2024年から2032年まで年平均成長率(CAGR)16.3%で拡大し、2032年までには推定47億5,000万ドル(約7,125億円)に達すると予測されています。この大幅な成長軌道は、主にクラウドネイティブ環境を標的とするサイバー脅威の頻度と洗練度のエスカレーション、および進化するデータ保護規制への厳格な準拠を維持する必要性といった、いくつかの重要な需要ドライバーに支えられています。シフトレフトセキュリティパラダイム、すなわち開発ライフサイクルのより早い段階にセキュリティの考慮事項を統合することは、コンテナ脆弱性スキャニング市場にとって大きな追い風となっています。開発チームがDevOpsおよびDevSecOps手法をますます活用するにつれて、CI/CDパイプライン内での自動化された統合スキャニングソリューションの需要が高まっています。この統合は、デプロイ前のリスクを軽減するために、コンテナイメージ内および実行時の脆弱性を特定および修正する上で極めて重要です。さらに、急成長するクラウドコンピューティング市場は、コンテナ化されたアプリケーションの拡大を促進し続け、当然ながら専門的なセキュリティを必要とする攻撃対象領域を増加させています。デジタルトランスフォーメーションの戦略的要請は、インターネット・オブ・シングス(IoT)およびエッジコンピューティングの急速な拡大と相まって、コンテナセキュリティが全体的な組織の回復力の基盤となる複雑なエコシステムを生み出しています。コンテナイメージに関連するサプライチェーンセキュリティリスクに関するエンタープライズの認識の高まりも、市場の採用に大きく貢献しています。今後、市場は、AI/ML駆動型の脅威インテリジェンス、実行時保護のための振る舞い分析、およびより広範なクラウドセキュリティプラットフォームとのより深い統合といった高度なイノベーションを目撃すると予想されており、コンテナ脆弱性スキャニング市場が最新のサイバーセキュリティ戦略の重要な構成要素であり続けることを保証します。

コンテナ脆弱性スキャニング市場内では、クラウドデプロイメントモードが主要セグメントとして際立っており、市場収益の大きな、そして増加し続けるシェアを占めています。この優位性は、クラウドネイティブ採用の広範なトレンドと、コンテナ化された環境に対してクラウドベースのセキュリティソリューションが提供する固有の利点に本質的に結びついています。組織はアプリケーションをパブリック、プライベート、およびハイブリッドクラウドインフラストラクチャにますます移行しており、クラウドベースのコンテナ脆弱性スキャニングは自然な適合性を提供します。クラウドデプロイメントソリューションの主な魅力は、その比類のないスケーラビリティにあり、組織は大幅な初期インフラ投資なしに、変動する数のコンテナおよびイメージを動的にスキャンすることを可能にします。この運用上の弾力性は、コンテナの場当たり的な性質と最新のITで普及しているアジャイル開発プラクティスに完全に適合しています。さらに、クラウドネイティブスキャニングソリューションは、主要なクラウドプラットフォーム(AWS、Azure、GCP)および継続的インテグレーション/継続的デリバリー(CI/CD)パイプラインとのシームレスな統合機能を提供することが多く、これらはDevSecOps市場の原則を具現化するために不可欠です。この容易な統合は、「シフトレフト」セキュリティアプローチを促進し、開発ライフサイクルの初期段階で脆弱性を検出および対処できるようにし、修正コストとリスクを大幅に削減します。Aqua Security Software Ltd.、Snyk Ltd.、Palo Alto Networks, Inc.などの主要プレイヤーは、この需要に対応する堅牢なクラウドベースのコンテナセキュリティプラットフォームを提供しています。これらのプラットフォームは、ソフトウェア・アズ・ア・サービス(SaaS)市場モデルを頻繁に採用し、高度なスキャニング、監視、およびコンプライアンス機能へのサブスクリプションベースのアクセスを提供します。クラウドセキュリティ市場の継続的な拡大は、エンタープライズがクラウドインフラストラクチャとコンテナ化されたワークロード全体で統一されたセキュリティ体制を求めているため、クラウドベースのコンテナスキャニングの普及をさらに強化します。クラウドデプロイメントに関連するマネージドサービス、自動更新、および運用オーバーヘッドの削減といった固有の利点は、大規模エンタープライズと中小企業(SMEs)の両方をこのモデルに引きつけ続けています。組織がマイクロサービスアーキテクチャ市場の原則を採用し、コンテナを大規模にデプロイするにつれて、クラウドベースのソリューションが提供する継続的でリアルタイムの可視性と保護能力は不可欠になり、その支配的な地位を固め、グローバルコンテナ脆弱性スキャニング市場内での継続的な急速な拡大を保証します。

コンテナ脆弱性スキャニング市場の拡大は、進化する規制遵守の状況とサイバー脅威の洗練度のエスカレーションという2つの重要な力によって大きく推進されています。一般データ保護規則(GDPR)、カリフォルニア消費者プライバシー法(CCPA)、医療保険の携行性と責任に関する法律(HIPAA)、およびPayment Card Industry Data Security Standard(PCI DSS)などの厳格な規制フレームワークは、データ保護とプライバシーのための堅牢なセキュリティプラクティスを義務付けています。規制産業内で事業を行う組織は、コンテナイメージやレジストリを含むソフトウェアサプライチェーンに、悪用可能な脆弱性が含まれていないことを保証する必要があります。このコンプライアンスの要件は、継続的なコンテナ脆弱性スキャニングを、セキュリティ体制の必須コンポーネントとして採用することを推進します。例えば、しばしば未パッチの脆弱性に起因するデータ侵害の平均コストは、世界的に数百万ドルと引用されており、積極的なセキュリティ対策に対する強力な財務的インセンティブを提供します。より広範なサイバーセキュリティ市場は、コンテナが俊敏性を提供しますが、適切に保護されない場合は新たな攻撃ベクトルを導入することも認識しています。第二の主要な推進要因は、サイバー犯罪者や悪意のあるアクターからの継続的かつ増大する脅威です。コンテナ環境は、マルウェアをコンテナイメージに注入するサプライチェーン攻撃、ゼロデイエクスプロイト、およびデータ漏洩やサービスの中断につながる可能性のある実行時脆弱性を含む、洗練された攻撃の標的となっています。コンテナの急速なデプロイメントと場当たり的な性質は、従来のセキュリティツールがしばしば不十分であることを意味し、専門的なスキャニングソリューションを必要とします。業界レポートによると、コンテナイメージの相当な割合に既知の脆弱性が含まれており、包括的なスキャニングの緊急の必要性を浮き彫りにしています。さらに、ハイブリッドおよびマルチクラウドデプロイメントによって特徴付けられる最新のIT環境の複雑さの増大は、安全な攻撃対象領域を維持する課題を増幅させ、それによって重要な資産を保護するために専用のコンテナ脆弱性スキャニングソリューションへの依存度を高めています。このダイナミックな脅威の状況は、規制当局の厳格な要求と相まって、コンテナ脆弱性スキャニング市場への持続的な投資のための反論の余地のないビジネスケースを collectively に提供します。

コンテナ脆弱性スキャニング市場の競争環境は、確立されたサイバーセキュリティ大手と専門的なクラウドネイティブセキュリティイノベーターの混合によって特徴付けられ、コンテナライフサイクル全体にわたる包括的なソリューションを提供することで市場シェアを争っています。

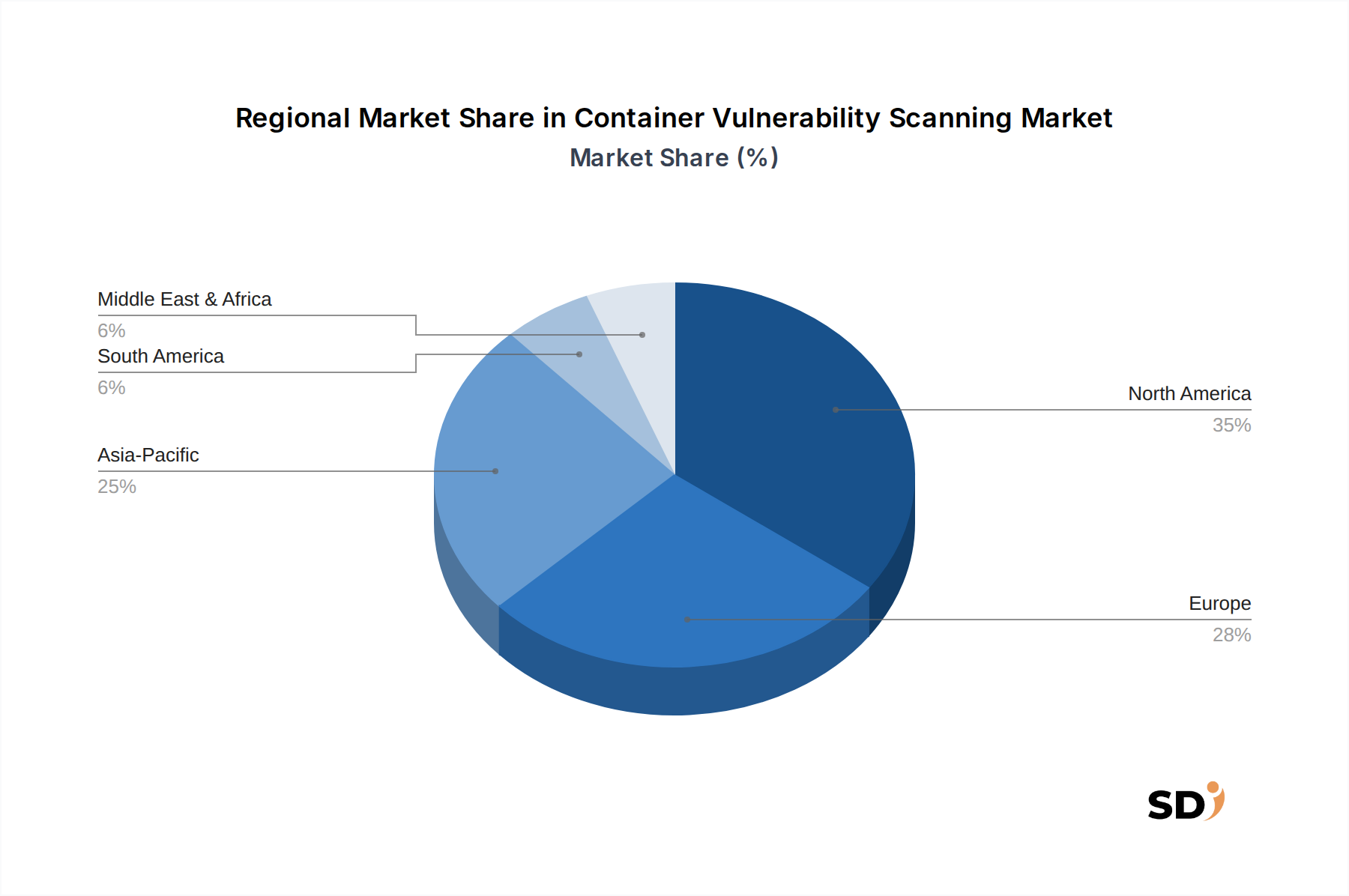

コンテナ脆弱性スキャニング市場は、クラウド採用率、規制圧力、およびデジタルトランスフォーメーションイニシアチブのばらつきによって影響を受ける、明確な地域ダイナミクスを示しています。北米は、世界の市場で最大の収益シェアを占めています。この優位性は、クラウドネイティブ技術の早期かつ広範な採用、複雑なITインフラストラクチャを持つ大規模エンタープライズの高濃度、および堅牢なサイバーセキュリティ対策を義務付ける厳格な規制フレームワークに起因しています。この地域における成熟したDevSecOps市場も、統合コンテナスキャニングソリューションの需要を大幅に牽引しています。米国のような国は、このセグメントでの投資とイノベーションをリードしています。

欧州は、GDPRなどのデータプライバシーとセキュリティ規制への強力な注力によって推進され、相当な市場を代表しています。これにより、特にBFSIおよびITおよび通信セキュリティ市場セグメント全体で、堅牢なコンテナセキュリティプラクティスが義務付けられています。欧州のエンタープライズは、コンテナとマイクロサービスの採用を着実に増加させており、脆弱性スキャニングソリューションの安定した成長軌道を促進しています。

アジア太平洋地域は、コンテナ脆弱性スキャニングで最も急速に成長する市場になると予測されています。この急速な拡大は、デジタルトランスフォーメーションイニシアチブの加速、クラウドコンピューティングインフラストラクチャへの投資の増加、および中国、インド、日本などの国々でのITおよび通信セクターの急増によって燃料供給されています。サイバー脅威に関するこの地域の認識の高まりと、安全なアプリケーションデプロイメントの必要性は、特に多くの企業がクラウドネイティブアーキテクチャに移行するにつれて、重要な需要ドライバーとなっています。

中東・アフリカ(MEA)および南米地域は、現在より小さい市場シェアを占めていますが、かなりの成長を示すと予想されています。この成長は、デジタルインフラストラクチャへの政府投資の増加、サイバーセキュリティ意識の高まり、およびIT運用を近代化しようとするエンタープライズによるクラウドおよびコンテナ技術の段階的な採用によって推進されています。しかし、予算制約や専門サイバーセキュリティ分野での未熟な人材プールなどの課題は、より成熟した市場と比較して採用ペースを抑制する可能性があります。

コンテナ脆弱性スキャニング市場における顧客セグメンテーションは、主に大規模エンタープライズと中小企業(SMEs)を区別しており、それぞれが独自の購入基準と行動パターンを示しています。大規模エンタープライズは、広範で複雑なIT環境、しばしばマルチクラウドまたはハイブリッドインフラストラクチャを特徴とし、レジストリでのイメージスキャニングから実行時保護までのコンテナのフルライフサイクルセキュリティを提供する、包括的で統合されたプラットフォームを優先します。それらの購入決定は、規制遵守、堅牢なレポート機能、既存のCI/CDパイプラインおよびセキュリティオペレーションセンター(SOC)とのシームレスな統合、および数千ものコンテナ化されたアプリケーションを処理するためのスケーラビリティの必要性によって大きく影響されます。価格感応度はそれほど高くなく、高度な機能、ベンダーの評判、およびグローバルサポートへの重点が置かれています。調達は通常、エンタープライズレベルのライセンスおよびマネージドサービスを通じて、確立されたベンダーとの戦略的で長期的なパートナーシップを伴います。

対照的に、中小企業(SMEs)は、より価格に敏感な傾向があり、導入の容易さ、直感的なユーザーインターフェース、および強力な投資収益率(ROI)を提供するソリューションを求めています。多くの中小企業は、初期資本支出を削減し、専用のセキュリティ担当者の必要性を最小限に抑えるサブスクリプションベースのモデルを提供する、ソフトウェア・アズ・ア・サービス(SaaS)市場ソリューションに惹かれます。それらの焦点は、高度な脅威ハンティングの複雑さなしに、重大な脆弱性を特定および修正することにあります。中小企業にとっての主要な購入基準は、低い偽陽性率、明確な修正ガイダンス、および一般的な開発者ツールとの互換性です。両セグメントにわたるバイヤーの好みの変化は、クラウドネイティブスタック全体での統合された可視性を提供し、開発ワークフローにシームレスに統合し、DevSecOps市場の原則をサポートするソリューションをますます支持しています。データセキュリティ市場の考慮事項の必要性も、コンテナ化されたアプリケーションによって処理される機密情報が保護されていることを保証する決定を推進しています。

コンテナ脆弱性スキャニング市場は、ソフトウェア中心のドメインであるため、従来の物理的な原材料を扱っていません。代わりに、その「原材料」は主に知的資産、オープンソースコンポーネント、および基盤となるインフラストラクチャの依存関係です。アップストリームの依存関係には、オペレーティングシステム(例:Linuxカーネル)、プログラミング言語とフレームワーク(例:Go、Python、Java)、オープンソースセキュリティライブラリ(例:Clair、Trivy、OPA)、および独自の脅威インテリジェンスフィードといった基盤技術が含まれます。この市場はまた、スキャニングに使用されるプラットフォームとツールをホストするAWS、Azure、Google Cloudなどのクラウドインフラストラクチャプロバイダーに大きく依存しています。調達リスクは、Log4jのインシデントで示されるように、広く使用されているソフトウェアのセキュリティ体制に影響を与える可能性のある、これらの基盤となるオープンソースコンポーネントで発見された脆弱性に由来します。これにより、スキャニングツール自体のサプライチェーン内での堅牢な脆弱性管理が必要となり、アプリケーションセキュリティ市場が独自の回復力を強化する必要性が高まります。さまざまなオープンソースおよび商用コンポーネントに関連するライセンスの複雑さもリスクを提示します。主要な入力の価格変動は、原材料コストよりもクラウドコンピューティングサービス(例:コンピューティング、ストレージ、データ転送)のコストに関係しており、一般的に単位あたりの長期的な低下傾向を示しますが、プロバイダーの価格設定と需要に応じて変動する可能性があります。高度なサイバーセキュリティ人材とソフトウェア開発者の利用可能性も重要な「入力」であり、そのコストは市場の需要と希少性によって影響されます。サプライチェーンの混乱は、物理的な商品を扱わないものの、侵害されたアップストリームソフトウェアコンポーネントまたはライブラリに由来する重大なセキュリティインシデントとして現れる可能性があります。これらのイベントは、コンテナイメージの整合性およびそれらを保護するために設計されたスキャニングツールに直接影響を与える可能性があり、サイバーセキュリティ市場全体に波及効果を生み出します。地政学的な要因も、特定の技術または人材プールへのアクセスに影響を与え、これらの高度なスキャニングソリューションの開発と保守に影響を与える可能性があります。この複雑なソフトウェアサプライチェーンの信頼性とセキュリティは、コンテナ脆弱性スキャニング市場の効果と信頼性にとって最重要です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「コンポーネント別(ソリューション、サービス)、デプロイメントモード別(クラウド、オンプレミス)、組織規模別(大企業、中小企業(SME))、アプリケーション別(イメージスキャン、ランタイムスキャン、レジストリスキャン、その他)、エンドユーザー産業別(BFSI、ITおよび通信、ヘルスケア、小売およびEコマース、政府および防衛、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)のコンテナ脆弱性スキャン(2026-2034年予測)」の市場調査は、堅牢かつ多角的なアプローチを用いて実施され、厳格な二次調査および高度な分析技術と組み合わせた一次データ収集の高度な度合いを重視しています。これにより、購入時点まで更新された市場のダイナミクス、トレンド、および将来予測の包括的かつ正確な表現を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| クラウドセキュリティ責任者 | 30% |

| DevSecOpsリード | 25% |

| プロダクトマネージャー(コンテナセキュリティ) | 25% |

| エンジニアリング担当VP(セキュリティフォーカス) | 20% |

| Company Type | Representation (%) |

|---|---|

| 専用コンテナセキュリティソリューションプロバイダー | 30% |

| クラウドプラットフォームプロバイダー | 25% |

| DevOps/DevSecOpsツールベンダー | 20% |

| サイバーセキュリティコンサルティングファーム | 15% |

| マネージドセキュリティサービスプロバイダー(MSSP) | 10% |

一次調査は、全体的な調査努力の約75%を占め、市場センチメント、技術的進歩、競争環境、および戦略的要件に関する直接的な洞察を提供しました。このフェーズでは、コンテナ脆弱性スキャンバリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的なインタビュー、アンケート、およびディスカッションが含まれました。当社のインタビュー戦略は、コンテナセキュリティソリューションの開発、展開、および消費に直接関与する個人からの直接的な視点を収集することに焦点を当てました。

インタビューされた主要なステークホルダーには以下が含まれます。

参加者は、コンテナ脆弱性スキャンエコシステムに不可欠な多様な企業タイプから集められました。

一次インタビューの地理的範囲は、北米、欧州、アジア太平洋、およびラテンアメリカと中東・アフリカの一部の国々に及び、地域固有のニュアンスと市場採用率に関するグローバルな視点を確保しました。

二次調査は、総調査の約25%を占め、履歴データ、市場規模のベンチマーク、競合インテリジェンス、および一次調査結果の検証を提供する基盤層として機能しました。これには、他の市場調査ウェブサイトからのデータを除外し、評判が良く権威のある情報源からの公開データの徹底的なレビューが含まれました。

活用された情報源には以下が含まれます。

この市場に不可欠な特定の業界団体および規制機関には以下が含まれます。

このフェーズには、主要市場プレイヤーの年次報告書、投資家向けプレゼンテーション、製品ポートフォリオ、および戦略的発表を分析し、それらのポジショニング、戦略、および市場シェアを理解するための競合インテリジェンス収集も含まれていました。

市場規模の測定と予測は、トップダウンとボトムアップのアプローチの堅牢な組み合わせを使用して実行され、その後、マルチレベルのデータ三角測量により、最大限の精度と信頼性を確保しました。ボトムアップアプローチでは、詳細なセグメントからのデータを集計して市場規模を推定し、トップダウンアプローチで特定されたより広範な業界トレンドに対してそれを検証しました。

ボトムアップ市場規模の計算に使用された主要な指標と変数は以下のとおりです。

これらの変数は、コンポーネント、デプロイメントモード、組織規模、アプリケーション、エンドユーザー産業、および地理的地域ごとに詳細に分析され、包括的な市場モデルが構築されました。予測期間は2026年から2034年までであり、現在のトレンド、技術開発、および予測される市場シフトに基づいて将来の成長を予測しています。

当社の厳格な方法論は、88%の推定データ精度レベルを保証します。この高レベルの精度は、多角的な検証プロセスを通じて達成されます。

コンテナ脆弱性スキャンソリューションの価格設定は、多くの場合サブスクリプションモデルに従っており、コストは機能、デプロイメントモード(クラウド対オンプレミス)、および組織の規模によって異なります。広範なイメージおよびランタイムスキャン機能を利用する大企業は、包括的なセキュリティの価値を反映して、通常、より高いサービスコストを負担します。

購入トレンドは、スケーラビリティとインフラストラクチャのオーバーヘッド削減を求める組織に好まれる、統合されたクラウドベースのソリューションへの移行を示しています。市場の16.3%のCAGRは、BFSIやIT & Telecomなどの業界全体でコンテナ化されたアプリケーションを保護し、厳格なセキュリティ要件に準拠する必要性によって推進される、エンタープライズ導入の増加を反映しています。

ソフトウェアおよびサービス中心の市場であるため、原材料の調達は適用されません。主要なサプライチェーンの考慮事項には、熟練したサイバーセキュリティ専門家へのアクセスを確保し、堅牢なソフトウェア開発ライフサイクルを維持し、ソリューション提供の整合性と有効性を確保するために、サードパーティコンポーネントの依存関係を管理することが含まれます。知的資本と安全な開発プラクティスに重点が置かれています。

重大な参入障壁には、効果的なスキャンエンジンの開発における技術的な複雑さと、進化するコンテナ固有の脅威に対抗するための継続的な研究開発の必要性が含まれます。SnykやQualysのような既存のプレーヤーは、強力なブランド認知度、広範な機能セット、およびDevOpsパイプライン内での深い統合機能を利用して競争上の優位性を築いており、大幅な投資なしには新規市場参入は困難です。

ソフトウェアの直接的な環境への影響は最小限ですが、ESG要因は主に安全なソフトウェア開発プラクティス、データプライバシー、および脆弱性検出における倫理的なAIに関連しています。スキャン操作の計算リソース利用を最適化するソリューションは、計算オーバーヘッドを削減することによってクラウド環境でのエネルギー効率に間接的に貢献し、より広範な持続可能性目標と一致します。

具体的なM&Aの詳細は提供されていませんが、市場はランタイムセキュリティ、クラウドネイティブ統合、およびAI駆動型の脅威インテリジェンスに焦点を当てた継続的な製品強化によって特徴づけられています。Aqua SecurityやPalo Alto Networksなどの企業は、新しいコンテナオーケストレーション技術や進化する攻撃ベクトルに対処するために定期的にアップデートをリリースし、イメージおよびレジストリスキャンなどの分野でのイノベーションを通じて競争優位性を維持しています。