1. 建設コンサルティングサービスの需要を主に牽引しているエンドユーザーセクターはどこですか?

建設コンサルティングサービスの需要は、主に住宅、商業、産業、インフラプロジェクトにおける民間および公共セクターによって牽引されています。例えば、インフラプロジェクトは世界的に重要かつ成長している需要セグメントを代表しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

建設コンサルティングサービス

建設コンサルティングサービスSenior Research Analyst

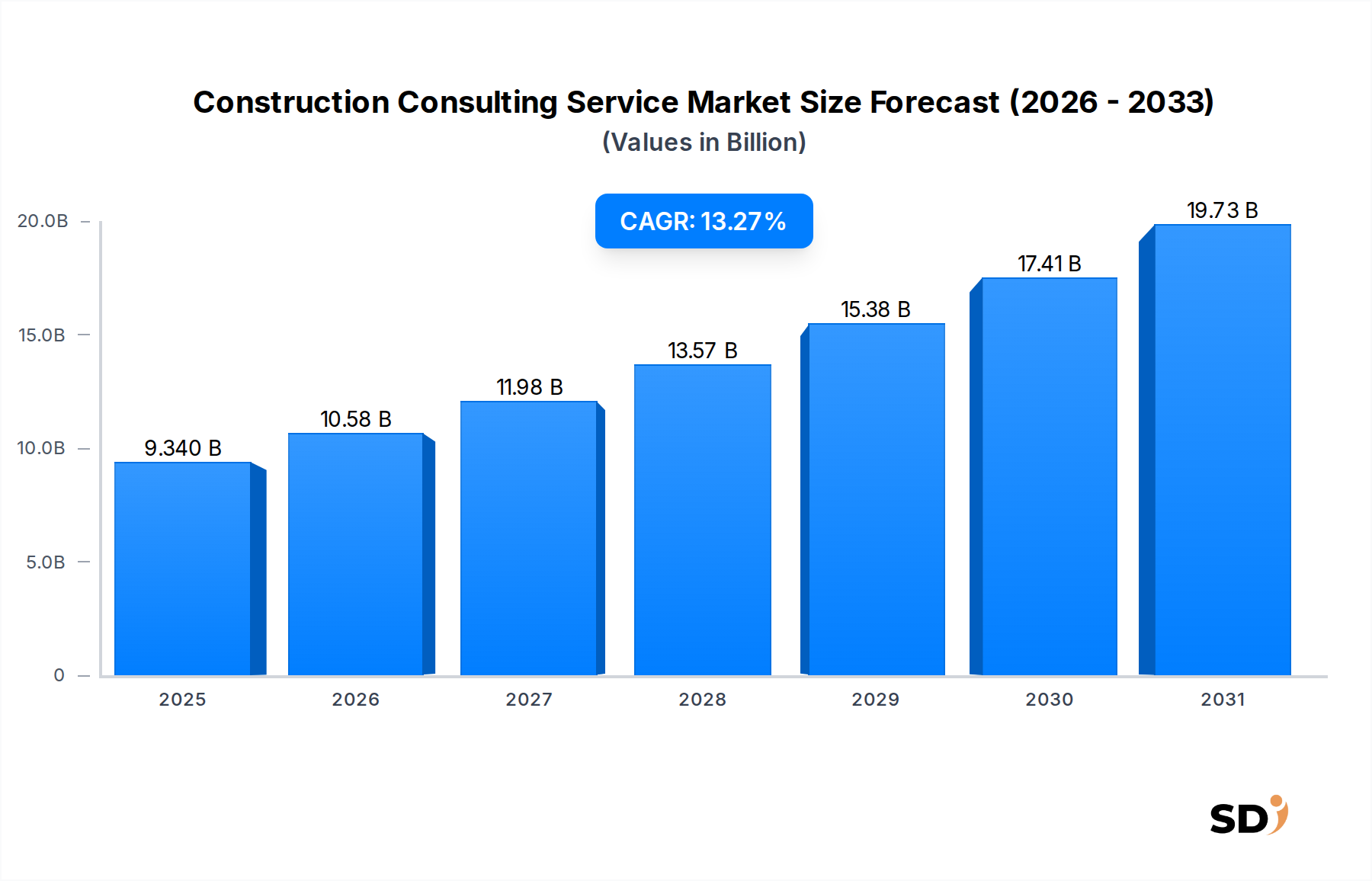

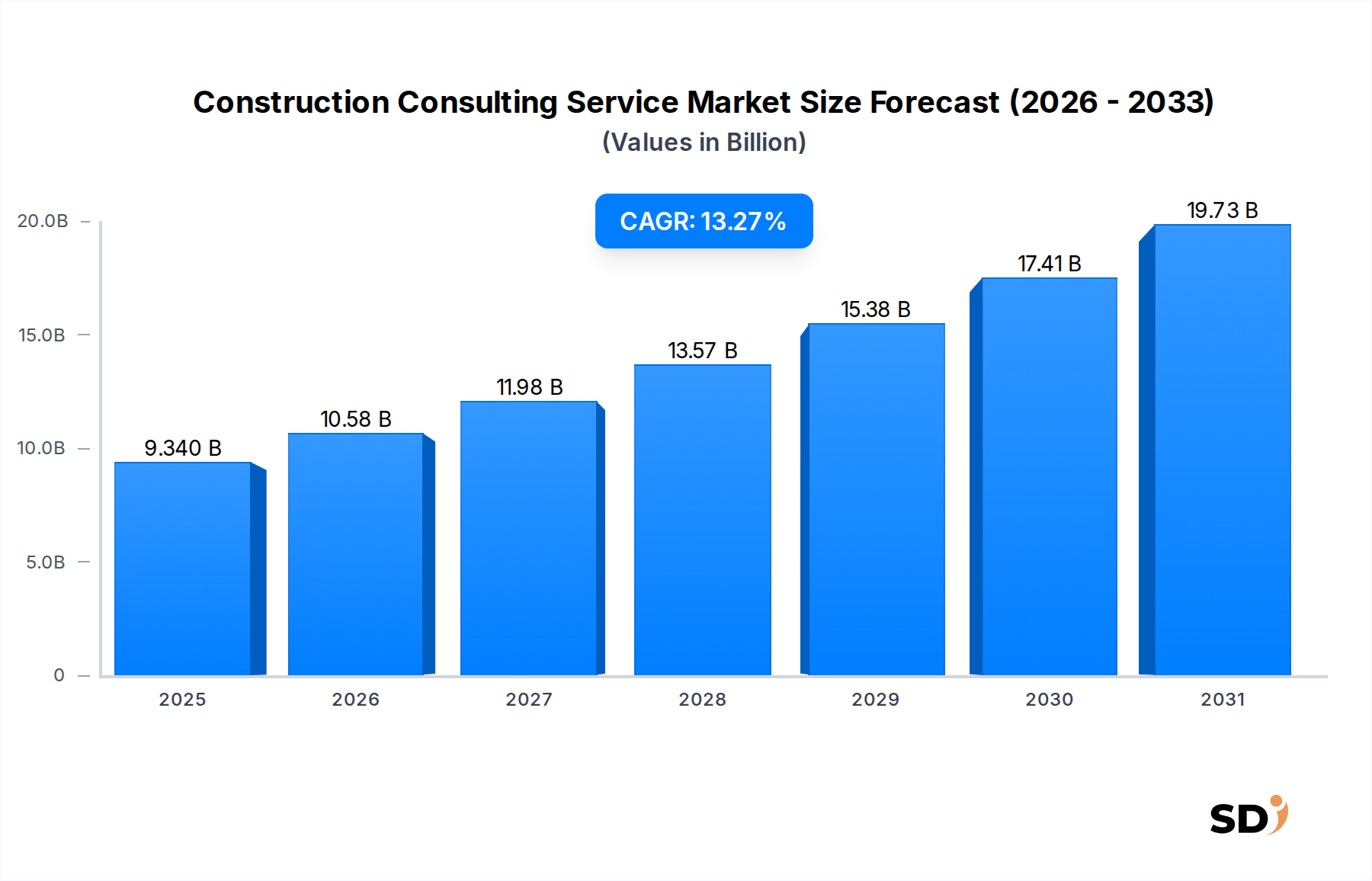

建設コンサルティングサービス市場は2025年に93億4,000万ドルと評価され、2025年から2035年にかけて13.27%という堅調な複合年間成長率(CAGR)を示すと予測されています。この軌道は、2035年までに市場評価額を約324億4,000万ドルに押し上げると予想されています。建設コンサルティングサービス市場の持続的な拡大は、マクロ経済要因と業界固有の要請の組み合わせによって根本的に牽引されています。特に新興経済国における急速な都市化は、グリーンフィールドおよびブラウンフィールド建設プロジェクトの両方における大規模な投資を必要としており、プロジェクトライフサイクル全体にわたる専門的なコンサルテーションの需要を高めています。さらに、厳格な規制枠組み、高度な技術統合、持続可能性への顕著な注力を特徴とする現代建設の複雑化は、プロジェクトの実行可能性、効率性、およびコンプライアンスを確保するために専門的なコンサルティング専門知識を義務付けています。より広範な建設セクターにおけるデジタルトランスフォーメーションの取り組みも、同時に大きな追い風となっています。プロジェクト計画と実行における高度な分析、人工知能(AI)、およびモノのインターネット(IoT)の採用は、従来の慣行と革新的な方法論との間のギャップを埋めることができるコンサルティングサービスへの継続的な需要を生み出しています。リソース配分の最適化、財務的および運用的リスクの軽減、全体的なプロジェクト遂行成果の向上への戦略的重点も、市場成長をさらに裏付けています。主要地域における地政学的安定性と堅調な経済成長も極めて重要であり、大規模なインフラおよび商業開発への資本支出を促進しています。市場の将来的な見通しは、住宅建設市場、商業建設市場、特にインフラプロジェクト市場を含む多様なプロジェクトタイプ全体でのコスト管理、建設管理、設計・エンジニアリング、リスク管理における専門知識の継続的な必要性によって、引き続き非常に楽観的です。ステークホルダーがプロジェクトの回復力を高め、優れた投資収益率を達成しようとすることから、建設コンサルティングサービスの役割は今後ますます不可欠になります。

建設コンサルティングサービス市場の多角的な状況の中で、プロジェクト管理サービスタイプは紛れもない主要セグメントとして浮上し、最大の収益シェアを占めています。この優位性は、商業建設市場、住宅建設市場、または重要なインフラプロジェクト市場のいずれに関係する大規模建設事業に伴う固有の複雑さとリスクに内在的に関連しています。プロジェクト管理コンサルティングサービスは、プロジェクトの開始から完了まで、包括的な監督、戦略的計画、および細心の注意を払った実行管理を提供します。これには、スコープ定義、スケジューリング、予算編成、リソース配分、リスク評価、ステークホルダーコミュニケーションなどが含まれ、これらすべてがプロジェクトの成功裡な遂行に不可欠です。リーン建設原則およびアジャイル方法論の導入増加により、特殊なプロジェクト管理の需要がさらに増幅されており、効果的な実装には専門家のガイダンスが必要です。AECOM、Jacobs Solutions Inc.、WSP Global Inc.のような企業は、このセグメントの著名なプレイヤーであり、広範なグローバルネットワークと深いドメイン知識を活用して、さまざまな地域で複雑なプロジェクトを管理しています。これらの企業の戦略的プロファイルは、従来のプロジェクト管理と高度なデジタルソリューションを組み合わせた統合サービス提供を強調することが多く、テクノロジーを活用したプロジェクト遂行へのトレンドを裏付けています。このセグメントの市場シェアは相当なだけでなく、変動する材料価格、労働力不足、および規制状況の変化が特徴的な環境で、遅延を最小限に抑え、コストを管理し、高品質基準を維持しようとする顧客によって、一貫した成長を示しています。このセグメント内の統合も注目されており、大手コンサルティングファームが専門ブティックを買収してサービスポートフォリオと地理的範囲を拡大しています。この戦略的なM&A活動は、初期の実行可能性調査から完了後のレビューまで、建設プロジェクトのあらゆる側面に対応できるエンドツーエンドソリューションを提供する義務を反映しています。さらに、プロジェクト管理コンサルティング内での高度な分析ツールとプラットフォーム(プロジェクト管理ソフトウェア市場とも呼ばれる)の統合は、意思決定能力を向上させ、現代建設の複雑さを乗り越える顧客にとってこれらのサービスを貴重なものにしています。大規模資本プロジェクトの管理における公平な監督と専門知識のために外部コンサルタントへの依存度の増加は、プロジェクト管理セグメントが建設コンサルティングサービス市場において近い将来、その主要な地位を維持することを保証します。

建設コンサルティングサービス市場は、それぞれ特定の市場力学と定量化可能なトレンドに裏打ちされた、いくつかの強力なドライバーによって推進されています。主要なドライバーの1つは、世界的な都市化の加速とそれに伴うインフラ開発の急増です。2050年までに世界人口の推定68%が都市部に居住すると予測されているため、新しい住宅、商業、産業構造物、および重要な公共インフラの需要が増加しています。これには大規模な資本展開が必要であり、世界的なインフラ支出は2027年までに年間4兆ドルを超えると予想されており、設計、計画、実行フェーズ全体で専門的なコンサルテーションを必要とするプロジェクトの広大なパイプラインが創出されています。現代の建設プロジェクト固有の複雑さも、もう1つの重要なドライバーです。プロジェクトはますます大規模化、複雑化し、しばしば多様な地理的地域にわたる複数のステークホルダーを巻き込みます。この複雑さは、建設コンサルティングサービスが提供する専門的なリスク管理、コスト管理、およびプロジェクト管理の専門知識の需要を本質的に増加させます。Building Information Modeling Market(BIM)や、より広範な建設テクノロジー市場などの高度なテクノロジーの採用増加も、重要な触媒として機能しています。例えば、BIMの採用はいくつかの先進市場で70%を超えており、その実装、データ解釈、およびワークフロー最適化に精通したコンサルタントが必要とされています。デジタルツイン市場およびスマートビルディングテクノロジー市場の出現は、運用効率と資産ライフサイクル管理の改善のためにこれらの洗練されたシステムの統合に関するガイダンスを顧客が求めるため、この需要をさらに高めます。さらに、持続可能性と厳格な環境規制への重点の高まりが需要を促進しています。グリーンビルディング基準および炭素排出量削減義務への準拠は、認証プロセスをナビゲートし、環境に配慮した建設慣行を実装するために専門的なコンサルティングを必要とします。業界レポートによると、世界のグリーンビルディング材料市場は10%を超えるCAGRで成長すると予測されており、建設における持続可能性コンサルティングの需要に直接相関しています。最後に、競争の激しい業界におけるコスト最適化と効率改善の必要性が、コンサルタントへの依存を推進しています。企業は、コスト管理や調達戦略などの分野での外部専門知識を活用することで、建設プロジェクトで平均16%に達する予算超過を軽減することを目指しています。

建設コンサルティングサービス市場は、グローバルな学際的な企業、専門的なニッチコンサルタント、および地域プレイヤーによって特徴付けられる、多様で非常に競争の激しい景観を特徴としています。競争力学は、技術的進歩、規制変更、および世界中の建設プロジェクトの複雑化によって形成されています。

建設コンサルティングサービス市場は、技術統合、戦略的パートナーシップ、および持続可能な実践への注力の高まりによって推進され、継続的に進化しています。最近の開発は、これらの変革的なトレンドを反映しています。

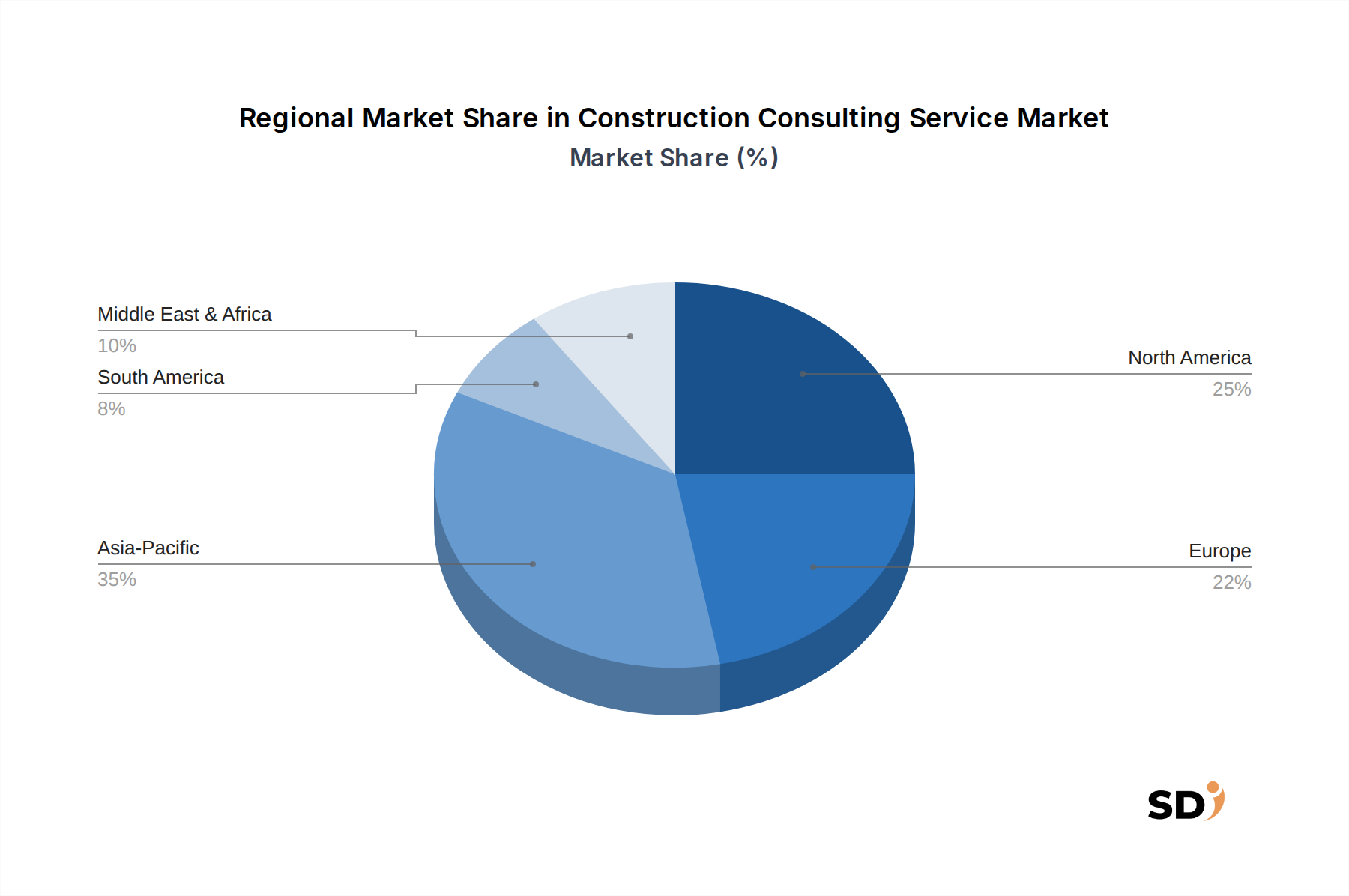

建設コンサルティングサービス市場は、経済発展、インフラ投資、規制枠組みのさまざまなレベルによって影響を受ける、明確な地域力学を示しています。世界的に、北米、ヨーロッパ、アジア太平洋は最大の収益貢献者ですが、アジア太平洋および中東・アフリカの新興市場は最も急速な成長を遂げると予想されています。

アジア太平洋地域は、推定CAGRが15.0%を超え、最も急速に成長する地域になると予測されています。この堅調な成長は、急速な都市化、インフラプロジェクト市場への大規模な政府投資、および中国、インド、ASEAN諸国などの国々での商業および住宅建設活動の急増によって主に牽引されています。この地域の活況を呈する経済は大きな変革を経験しており、大規模開発プログラムと現代のスマートシティイニシアチブのための専門的なコンサルテーションが必要です。

北米は、成熟した規制環境と高度な技術採用によって特徴付けられる、建設コンサルティングサービス市場でかなりのシェアを占めています。この地域は、約12.5%のCAGRを登録すると予想されています。主要な需要ドライバーには、老朽化したインフラを近代化するための大規模な投資、持続可能な建設慣行への強力な焦点、およびBuilding Information Modeling MarketやDigital Twin Marketなどのデジタル技術の広範な統合が含まれます。改築・リフォーム用途は特にここで強力です。

ヨーロッパは、かなりの収益シェアに貢献し、約12.0%のCAGRで成長すると予想される、もう1つの成熟した市場です。この地域の成長は、厳格な環境規制、エネルギー効率の高い建物への高い需要、および都市再生プロジェクトへの大規模な投資によって推進されています。英国、ドイツ、フランスは、複雑な規制遵守および高度なエンジニアリングソリューションにおける専門コンサルテーションの継続的な必要性によって推進される主要な貢献者です。

中東・アフリカ(MEA)は、有望な市場として出現しており、CAGRは14.5%近くになると予想されています。この成長は、サウジアラビアのVision 2030のような野心的な国家開発ビジョンと、GCC諸国での大規模な不動産および観光インフラプロジェクトによって主に促進されています。この地域の急速な開発サイクルは、国際標準への準拠と効率的なプロジェクト遂行を確保するために外部コンサルティング専門知識を必要とし、特に商業建設市場などの分野で。

南米は、推定CAGR10.5%で着実な成長が見込まれています。他の地域と比較して市場規模は小さいですが、外国直接投資の増加とインフラ改善のための政府の取り組みが建設コンサルティングサービスの需要を牽引しています。ブラジルとアルゼンチンがこの成長の最前線に立っています。

建設コンサルティングサービス市場は、複雑で継続的に進化するグローバルな規制および政策環境内で運営されています。これらの枠組みは、プロジェクトのパラメータ、方法論、および必要なコンサルティングサービスの範囲に大きく影響します。主要な規制ドライバーには、建築基準、環境保護法、健康および安全基準、そしてますますデジタルプロジェクト遂行の義務が含まれます。北米やヨーロッパなどの先進経済国では、厳格なグリーンビルディング基準と持続可能性認証(例:LEED、BREEAM)が一般的であり、エネルギー効率、材料調達、廃棄物管理に関する専門コンサルテーションの需要を押し上げています。政府はまた、公共部門のプロジェクトでBuilding Information Modeling Market(BIM)などの高度な技術の採用を促進する政策をますます実施しており、BIM実装およびアドバイザリーサービスの必要性を高めています。例えば、英国政府のBIMレベル2義務は、プロジェクト遂行要件を大幅に変革しました。さらに、特にリスクの高い建設環境における労働者の安全に関連する規制は、しばしばProject Management Software Marketのオファリングに統合される、堅牢な健康および安全コンサルテーションを必要とします。GDPRのようなデータプライバシー法(ヨーロッパ)も、特にデジタルプラットフォームとDigital Twin Marketの台頭に伴い、コンサルタントが機密性の高いプロジェクト情報をどのように処理および管理するかに影響します。歴史的に規制が緩やかであった新興経済国も、特に国際機関が資金提供するプロジェクトについては、国際標準を急速に採用しています。これらの基準の調和は、さまざまな規制環境に精通したコンサルタントに対する国境を越えた需要を推進します。最近の政策シフト、例えばインフラへの政府支出の増加と官民パートナーシップの指令は、コンサルティング企業に複雑な調達モデルとリスク共有アレンジメントに関するアドバイスを提供する機会を生み出しています。全体として、国内、地域、および国際的な政策の動的な相互作用は、建設コンサルティングサービス市場内でのコンプライアンス、リスク軽減、およびプロジェクト成果の最適化を確保するために、専門家のガイダンスの絶え間ない必要性を生み出しています。

建設コンサルティングサービス市場における価格動向は、サービス複雑性、プロジェクト規模、地域経済要因、および競争強度との微妙な相互作用によって特徴付けられます。コンサルティングサービスに対する平均販売価格(ASP)は、設計・エンジニアリングコンサルティングのような特殊な専門知識が必要か、基本的なコスト管理のようなよりコモディティ化されたオファリングかによって大きく異なります。高度な分析、人工知能、またはスマートビルディングテクノロジー市場のようなニッチな専門知識を統合するサービスは、プロジェクト効率とリスク軽減への実証可能な影響により、プレミアム料金を請求します。バリューチェーン全体での利益率構造は、この差別化を反映しており、専門コンサルタントおよびグローバル企業は、独自の、方法論、広範な経験、およびブランド評判を通じて、より高い利益率を達成することがよくあります。逆に、小規模で地域的なプレーヤーは、激しい地元の競争と規模または技術的専門性での差別化能力が低いことにより、より大きな利益率圧力に直面する可能性があります。コンサルティング企業にとっての主要なコストレバーは、主に人件費(給与、トレーニング、福利厚生)、技術投資(例:Project Management Software MarketまたはConstruction Management Software Marketライセンス)、および運用インフラに関連する間接費です。リモートワークとデジタルデリバリーモデルへの移行は、最近の世界的なイベントによって加速され、一部の間接費を最適化しましたが、同時にサイバーセキュリティとコラボレーションプラットフォームへの投資を増加させる必要がありました。競争強度は、価格調整を推進する重要な要因です。競争が激しい環境では、企業は契約を獲得するために攻撃的な入札戦略や付加価値のあるサービスバンドルに頼る可能性があり、これは利益率を侵食する可能性があります。コモディティ価格(例:鋼材、コンクリート)の変動や金利を含むマクロ経済サイクルは、全体的な建設予算とプロジェクトの実行可能性に影響を与えることにより、間接的に価格設定に影響を与えます。コモディティ価格が急騰すると、クライアントはより厳格なコスト管理コンサルティングを求めるかもしれませんが、全体的な予算制約もコンサルティング料金に圧力をかける可能性があります。クライアントの調達プロセスのますます洗練された性質と、透明性のある成果ベースの価格設定への需要が、市場をさらに進化させています。これにより、固定料金、時間と材料、およびパフォーマンスベースのインセンティブを組み込んだハイブリッド価格設定モデルがしばしば生まれ、建設コンサルティングサービス市場の企業にとって困難でありながら機会に満ちた環境を生み出しています。

日本の建設コンサルティングサービス市場は、成熟した経済、高度なインフラ、そして持続可能性と技術革新への強いコミットメントという特徴を持つ、ダイナミックかつ進化し続けるセクターです。世界市場の成長予測に沿って、日本市場も堅調な成長を遂げると予想されており、都市化の進展、既存インフラの更新、そして「スマートシティ」構想のような政府主導のイニシアチブへの継続的な投資がその成長を後押ししています。市場規模は、具体的には言及されていませんが、世界の建設コンサルティングサービス市場が2035年までに324億4,000万ドルに達すると予測されていることを考慮すると、日本国内でも相当な経済的価値を持つと推測されます。日本国内の主要企業としては、AECOM、Jacobs Solutions Inc.、WSP Global Inc.といったグローバル企業が日本で活動しており、これらの企業は国内外で長年の実績と技術的専門知識を有しています。また、日建設計やパシフィックコンサルタンツのような日本を拠点とする企業は、国内の建設プロジェクトにおいて深い専門知識と地域的な関連性を持っています。これらの企業は、建築設計、エンジニアリング、プロジェクト管理、およびインフラ開発における幅広いサービスを提供しています。

日本の規制および標準フレームワークは、建設コンサルティングサービス市場において重要な役割を果たしています。建築基準法(建築基準法)、都市計画法(都市計画法)、および公共工事の品質確保の促進に関する法律(公共工事の品質確保の促進に関する法律)のような法律は、プロジェクトの計画、設計、および実行における遵守を義務付けています。また、近年、建設業界における持続可能性と環境への配慮への関心が高まっており、ZEB(ネット・ゼロ・エネルギー・ビル)基準や省エネルギー基準の導入が進んでいます。これらは、建設コンサルタントが専門知識を提供する上で、重要な考慮事項となっています。

流通チャネルと消費者行動の面では、日本の建設コンサルティングサービス市場は、長期的な関係、信頼性、および品質への強い重視を特徴としています。官公庁や大企業は、入札プロセスを通じてコンサルティングサービスを調達することが多く、技術力、過去の実績、および提案されたアプローチの実行可能性が、意思決定において重要な要素となります。一方、中小企業や住宅建設セクターでは、より直接的な紹介や関係性を通じた契約が一般的です。消費者は、コスト効率だけでなく、プロジェクトのライフサイクル全体にわたる持続可能性、安全性、および全体的な付加価値を重視する傾向があります。

為替レートを考慮すると、2035年までに市場評価額が約324億4,000万ドル(約4兆8,660億円、1ドル=150円換算)に達すると予測されており、これは日本の建設コンサルティングサービス市場の潜在的な規模と成長軌道を示唆しています。この市場は、技術革新、持続可能な開発、およびインフラ投資の継続的な必要性によって、今後も成長し続けると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.27% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、世界の建設コンサルティングサービス市場の正確かつ包括的な分析を提供するために、堅牢で多角的な調査手法を採用しています。当社の方法論は、厳格な一次および二次調査、高度な需要モデリング、および厳格なデータ検証プロセスを統合しており、推定データ精度のレベルは85〜90%を保証します。すべてのレポートは、購入日までの最新の市場動向を反映するように細心の注意を払って更新されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロジェクト管理ディレクター | 30% |

| 主任見積担当者/コストマネージャー | 25% |

| シニアプロジェクトマネージャー | 25% |

| 建設調達/サプライチェーン責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門プロジェクト管理&コストコンサルティング会社 | 30% |

| 大規模ゼネコン/EPC会社 | 25% |

| 建築・エンジニアリング設計コンサルタント | 20% |

| 不動産開発・投資グループ | 15% |

| 建設技術ソリューションプロバイダー | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、総研究努力の70〜80%(通常約75%)を占めています。この段階では、バリューチェーン全体にわたる主要なステークホルダーへの広範な定性的および定量的インタビューが含まれ、直接的な洞察を収集し、二次調査からの発見を検証し、微妙な市場ドライバー、課題、および機会を理解します。当社の一次調査には、多様な参加者が含まれます。

インタビューされた主要ステークホルダー:

関与した企業の種類:

これらのインタビューは、構造化されたアンケート、電話での議論、および詳細な対面会議を通じて実施され、広範な地理的および階層的な表現を保証します。

二次調査は、当社の一次調査結果を補完する基本的なデータと市場のコンテキストを提供し、研究の残りの20〜30%を占めます。この段階では、市場のトレンド、過去のデータ、競争環境、および規制の枠組みを特定するために、広範な信頼できる情報源の詳細なレビューが含まれます。当社の情報源には以下が含まれます。

当社の調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されます。この段階には、主要な市場プレーヤーの製品ポートフォリオ、戦略、および財務パフォーマンスを分析する競争ベンチマーキングも含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの組み合わせを採用し、堅牢で正確な推定を保証するために多段階のデータポイントで三角測量しています。市場は、レポートタイトルで指定されたすべてのパラメータにわたってセグメント化および推定されています。

ボトムアップアプローチ:この方法では、個々の市場セグメントをゼロから推定し、それらを集計して総市場規模を導き出します。この市場におけるボトムアップ計算に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:このアプローチは、マクロ経済指標と広範な業界推定から導き出された市場全体の規模から始まり、定義された市場シェアと比率に基づいて特定のセグメントに分解されます。

多段階データ三角測量:一次調査、二次調査、および内部独自のモデルから収集されたデータポイントは、相互に照合および検証され、不一致を最小限に抑え、市場数字の信頼性を高めます。この反復プロセスにより、市場規模、成長率、および予測が洗練されます。

最高レベルのデータ精度を確保することは最優先事項です。当社の調査プロセスには、いくつかの品質管理段階が含まれます。

建設コンサルティングサービスの需要は、主に住宅、商業、産業、インフラプロジェクトにおける民間および公共セクターによって牽引されています。例えば、インフラプロジェクトは世界的に重要かつ成長している需要セグメントを代表しています。

建設コンサルティング市場の主要企業には、AECOM、Jacobs Solutions Inc.、WSP Global Inc.、Stantec Inc.、Fluor Corporationなどがあります。市場は、大規模なグローバルコンサルタントと数多くの専門企業の双方を含む、競争力のある状況を示しています。

直接的な代替技術は存在しませんが、Building Information Modeling(BIM)、人工知能(AI)、データ分析などの破壊的技術は、サービス提供を変革しています。これらのツールは、プロジェクト管理、コスト見積もり、リスク評価の効率を高めます。

技術革新は、リスク管理のための高度なデータ分析、詳細設計のためのデジタルツイン技術、包括的なプロジェクト管理ソフトウェアを統合することによって業界を形成しています。これらの進歩は、プロジェクト遂行における精度、効率性、予測能力を推進します。

クライアントは、プロジェクト管理、コスト管理、高度なリスク評価を含む統合されたサービス提供をますます求めています。現代の建設プロジェクトの複雑性の高まりにより、エンドツーエンドのソリューションを提供できるコンサルタントへの需要が高まっています。

持続可能性とESG(環境、社会、ガバナンス)の要素はますます重要になり、グリーンビルディング基準と持続可能な材料に向けた設計および建設慣行に影響を与えています。コンサルタントは、二酸化炭素排出量削減戦略と循環経済の原則について積極的にアドバイスしています。