1. 航空宇宙・防衛コンサルティングサービス市場をリードする地域はどこですか?

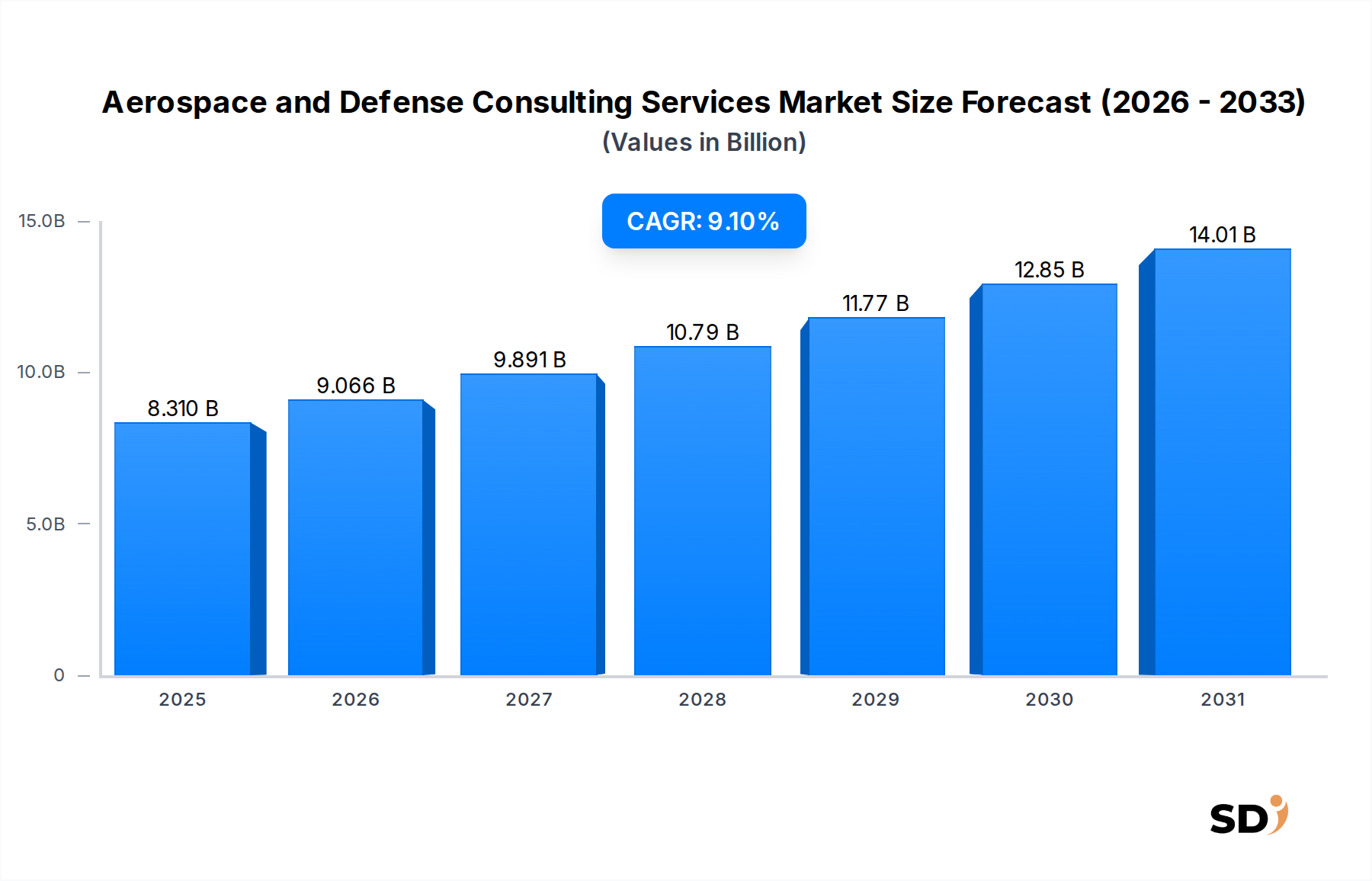

北米は航空宇宙・防衛コンサルティングサービス市場で最大のシェア(42%)を占めています。これは、米国の多額の防衛支出と、主要な航空宇宙メーカーおよび研究開発ハブの存在によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

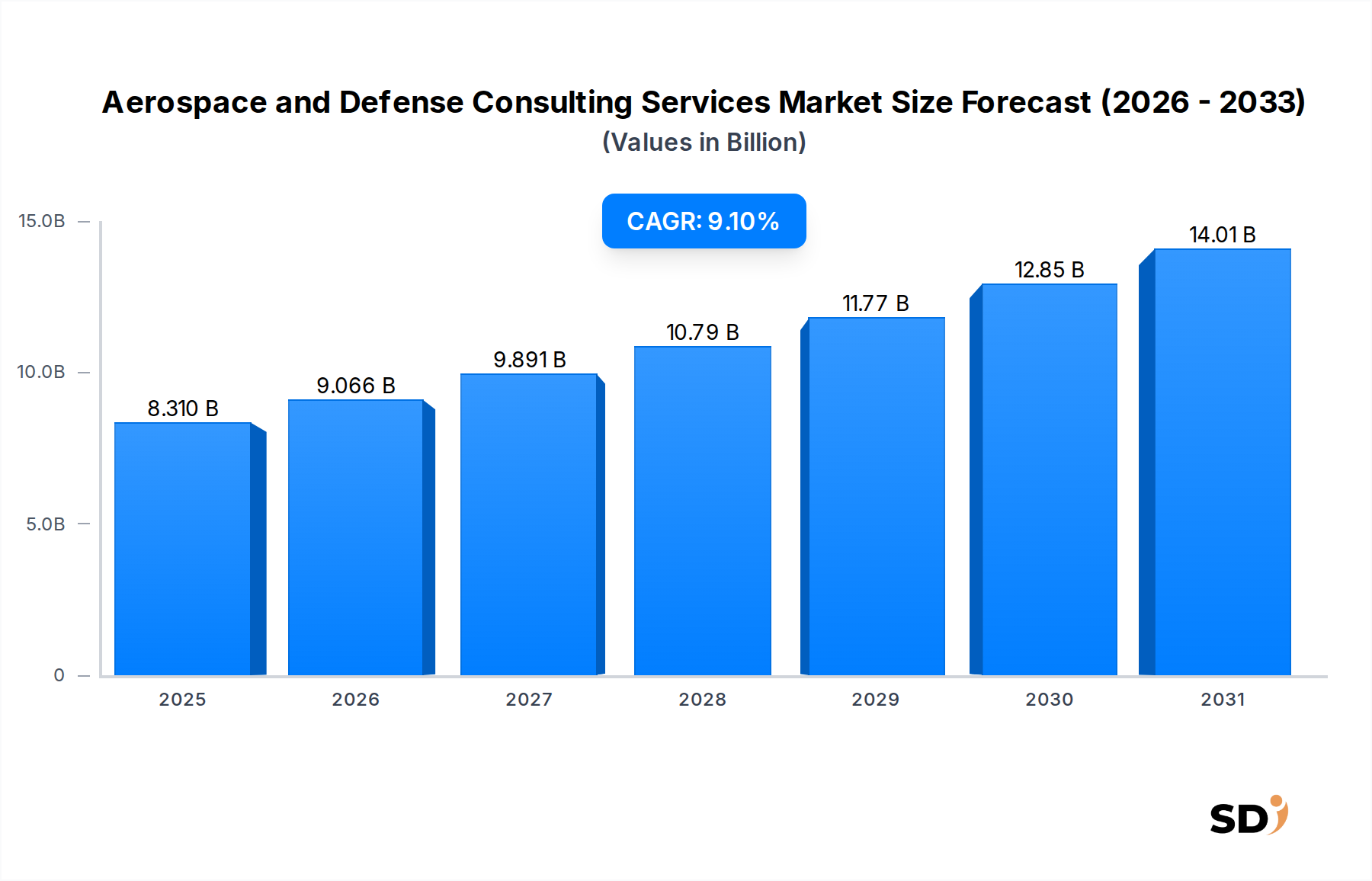

航空宇宙・防衛コンサルティングサービス市場は、ますます複雑化する世界的状況を乗り切る上でその極めて重要な役割を示し、大幅な拡大を遂げる見込みです。2025年には83.1億米ドルの価値を持つとされ、予測期間中に9.1%という力強い複合年間成長率(CAGR)で成長すると予測されています。この著しい成長軌道は、地政学的緊張の高まり、セクター内での技術革新の加速、そして商業および防衛セグメント全体での運用効率の必要性といった、いくつかの主要な需要ドライバーによって支えられています。コンサルティング会社は、戦略計画、デジタルトランスフォーメーション、サプライチェーン最適化、M&Aアドバイザリーにおいて、ますます不可欠なパートナーとなっています。軍事近代化プログラムの戦略的重要性は、商業航空セクターの回復と野心的な宇宙探査イニシアチブと相まって、専門知識の需要を煽っています。さらに、コスト削減、厳格な規制フレームワークへの準拠、効果的なリスク管理の継続的な必要性は、組織が外部アドバイザリーサービスを利用するよう駆り立てています。世界経済の回復、主要地域での防衛予算の増加、AI、機械学習、サイバーセキュリティソリューションなどの先進技術の急速な採用といったマクロ的な追い風は、コンサルティング会社に新たな機会を生み出しています。進化する脅威の状況は、継続的な適応と革新を必要としており、航空宇宙・防衛コンサルティングサービス市場を、回復力と競争優位性の不可欠な推進者として位置づけています。航空宇宙・防衛バリューチェーン全体の企業は、これらのサービスを活用して能力を強化し、運用を合理化し、将来性のある戦略を開発しており、深宇宙探査から先進防衛システム、効率的な商業航空旅行に至るまで、すべての業界垂直分野にわたる専門的な戦略、技術、経営コンサルティングの継続的な必要性を反映した、外部ガイダンスへの持続的な投資を示しています。

航空宇宙・防衛コンサルティングサービス市場において、防衛セグメントは一貫して最大の収益シェアを占めており、その極めて重要かつ優勢な地位を示しています。このセグメントの優位性は、主に恒常的な地政学的不安定性、多数の国々での継続的な軍事近代化プログラム、そして国家安全保障の必要性によって推進されています。世界中の政府は、先進兵器システム、情報収集、回復力のあるサイバーセキュリティインフラを含む防衛能力の向上に継続的に投資しています。このセクターのコンサルティング会社は、防衛政策と調達に関する戦略的アドバイス、複雑な軍事プロジェクトのプログラム管理、システム統合、サプライチェーン最適化、次世代防衛技術の採用に関する技術コンサルティングなど、広範なサービスを提供しています。グローバルな防衛産業の断片化された性質(多数の請負業者、下請け業者、国家機関が含まれる)は、相互運用性、コンプライアンス、効率性を確保するために、専門家によるガイダンスをさらに必要としています。例えば、マルチドメイン運用への移行やAI搭載自律システムの統合は、内部チームがしばしば欠いている専門的な戦略的洞察を必要とします。防衛契約の量と複雑さ(しばしば数十年に及び、数十億ドルが関わる)は、リスク軽減とパフォーマンス最適化のための厳格な監督と専門的なアドバイスを必要とします。この支配的なセグメントの主要プレイヤーには、McKinsey & Company、Deloitte、Accentureのような大手経営コンサルティング会社や、専門の防衛アドバイザリーグループが含まれ、これらはすべて有利な政府および主要請負業者の関与を獲得するために競合しています。彼らの専門知識は、ITARやEARのような厳格な規制環境をナビゲートし、研究開発投資を最適化し、航空宇宙製造市場内での先進製造技術を実装するために不可欠です。防衛セグメントのシェアは絶対額で増加しているだけでなく、戦略的および技術的な要求が激化し続けるにつれて統合も進んでおり、これにより高度に専門化され統合されたコンサルティングソリューションの必要性が強化されています。防衛ITサービス市場の戦略と実装のために外部コンサルタントへの依存度が高まっていることは、このセグメントの永続的な優位性と、概念から展開および維持に至るまで、将来の防衛能力の形成における中心的な役割を浮き彫りにしています。防衛プロジェクトの価値の高さと継続的なイノベーションへの追求は、今後もこのセグメントが、航空宇宙・防衛コンサルティングサービス市場全体で主要な収益源であり続けることを保証します。

いくつかの強力な要因が航空宇宙・防衛コンサルティングサービス市場の成長を推進しており、同時に重大な戦略的課題も提示しています。主なドライバーは地政学的不安定性と世界的な防衛支出の増加です。各国は防衛予算を増加させており、世界の軍事支出は2022年には推定2兆2000億米ドルに達し、以前の年からの大幅な増加を記録しました。これは、調達、近代化プログラム、戦略的整合性に関する戦略的コンサルティングの需要、特に政府コンサルティング市場に直接つながります。もう一つの主要なドライバーは、急速な技術進歩とデジタルトランスフォーメーションの取り組みです。AI、機械学習、データ分析、量子コンピューティングの航空宇宙・防衛運用への統合は、組織が外部の専門知識を求めることを余儀なくさせています。この需要は、特にセクター内のデジタルトランスフォーメーションコンサルティング市場を押し上げており、企業はレガシーシステムの近代化と運用能力の向上に努めています。例えば、航空宇宙MRO市場における予知保全の必要性は、高度な分析コンサルティングを活用しています。さらに、世界的なサプライチェーンの複雑化は、コンサルティングのドライバーであると同時に課題でもあります。COVID-19パンデミックや最近の地政学的紛争中に目撃されたような混乱は、脆弱性を浮き彫りにし、企業がサプライチェーンの回復力と最適化コンサルティングに投資するよう促しています。これには、複雑なグローバルネットワーク全体での調達、ロジスティクス、リスク管理に関するアドバイスが含まれます。しかし、重大な制約は、一部の地域での予算圧力と財政緊縮措置です。世界的に防衛支出は増加していますが、一部の政府は国内経済的な課題に直面しており、コンサルティング支出の精査につながっています。これにより、コンサルティング会社は明確で定量化可能な投資収益率を証明する必要があります。もう一つの課題は、航空宇宙・防衛産業における人材不足と熟練労働者の不足です。仕事の高度な専門性、そして高齢化する労働力と相まって、人材開発、組織設計、人的資本戦略におけるコンサルティングの需要を生み出していますが、コンサルティング会社自体の利用可能な人材プールも制限しています。ITARやEARのような輸出管理を含む、厳格な規制遵守の状況も、永続的な課題を提示しており、複雑な国際貿易規制をナビゲートし、罰則を回避するために、専門的な法的およびコンプライアンスコンサルティングを必要としています。

航空宇宙・防衛コンサルティングサービス市場は、戦略、運用、技術ドメイン全体でテーラーメイドのソリューションを提供する、大手多角的な経営コンサルティング会社と専門的なニッチプレイヤーの混合によって特徴づけられています。

航空宇宙・防衛コンサルティングサービス市場における最近の活動は、デジタル能力、戦略的パートナーシップ、そしてグローバルなシフトへの適応に強く焦点を当てていることを強調しています。

サイバーセキュリティコンサルティング市場の専門知識に対する高まるニーズに応え、AIを軍事プラットフォームおよび意思決定プロセスに統合することを加速することを目的としています。宇宙ロジスティクス市場計画のための統合サービスを提供するコンソーシアムを形成。これは、宇宙探査および資源管理に対する商業的および政府的な関心の高まりを反映しています。航空宇宙製造市場でより回復力のあるプレイヤーが誕生。この取引は戦略コンサルタントによって促進され、重要なM&Aアドバイザリーの関与が完了しました。航空宇宙・防衛コンサルティングサービス市場は、異なる地政学的状況、防衛支出の優先順位、商業航空活動によって駆動される、さまざまなグローバル地域で明確なダイナミクスを示しています。北米は、最大の収益シェアを占める支配的な地域であり続けています。これは主に、米国の大規模な防衛予算、その高度な航空宇宙産業、そして主要なプライム請負業者およびコンサルティング会社の存在によるものです。この地域は、最先端の軍事技術、デジタルトランスフォーメーション、宇宙探査に継続的に投資しており、戦略的、技術的、そして経営コンサルティングサービス市場への高い需要を牽引しています。成熟しているにもかかわらず、北米は近代化プログラムと技術革新に支えられた堅調な需要を引き続き見ています。ヨーロッパは、英国、ドイツ、フランスのような国々からの強力な国家防衛支出と、堅牢な商業航空宇宙セクターによって特徴づけられる、もう一つの重要な市場を構成しています。この地域の需要は、集団的安全保障イニシアチブ(例:NATO)、多国籍防衛プロジェクト、そして運用効率と規制遵守を強化するための継続的な取り組みによって推進されています。次世代戦闘機プログラムや衛星技術への焦点も、特にデジタルトランスフォーメーションコンサルティング市場において、コンサルティングの関与を促進しています。アジア太平洋は、航空宇宙・防衛コンサルティングサービス市場で最速成長地域として特定されています。この成長は、中国、インド、韓国などの国々での防衛予算の増加によって推進されており、これらは地域安全保障の懸念と軍事近代化を目指しています。商業航空の急速な拡大と宇宙探査におけるプレゼンスの増大は、特に航空宇宙製造市場の最適化と防衛ITサービス市場のアップグレードの分野で、アドバイザリーサービスへの需要をさらに刺激しています。政府コンサルティング市場も、各国が防衛体制を近代化しようとする中で、ここでも急速に拡大しています。最後に、中東・アフリカ地域も注目すべきセグメントを表しています。ここでの需要は、主に地政学的緊張、GCC諸国による防衛能力への大規模な投資、そして経済の石油依存からの脱却による戦略的インフラプロジェクトによって牽引されています。コンサルティングサービスは、調達、戦略計画、技術移転において不可欠であり、特に国内防衛能力の構築と複雑な買収プログラムの管理において重要です。北米が最も成熟していますが、アジア太平洋地域の急速な経済および軍事成長は、将来の市場拡大の主要な推進力としての地位を確立しています。

航空宇宙・防衛コンサルティングサービス市場は、クライアントベースの複雑でグローバル化され、しばしば脆弱なサプライチェーンと本質的に結びついています。航空宇宙・防衛メーカーの上流依存性は、多種多様な特殊原材料および部品に依存しており、極めて深刻です。主要な投入物には、航空機フレームおよびエンジン用の高性能特殊合金(例:チタン、ニッケル基超合金、先進アルミニウム合金)、軽量構造用の複合材料(炭素繊維強化ポリマー)、アビオニクスおよび兵器システム用の洗練された電子部品が含まれます。これらの材料の特殊性、サプライヤーの限定性、および抽出・加工に影響を与える地政学的要因により、調達リスクは高まっています。例えば、チタンの供給は歴史的に主要生産国を巻き込んだ地政学的緊張に敏感でした。これらの主要投入物、特にレアアース元素や戦略的金属の価格変動は、製造コストとプロジェクトのタイムラインに大きく影響する可能性があります。コンサルタント自身はこれらの原材料を消費しませんが、彼らのサービスはクライアントのリスク軽減に不可欠です。COVID-19パンデミック、貿易戦争、または自然災害によって引き起こされたサプライチェーンの混乱は、歴史的に航空機納入の遅延、防衛プログラムのコスト超過、および重要部品の不足につながってきました。これにより、サプライチェーンの回復力、リスク評価、デジタルサプライチェーンソリューション、ニアショアリング/リショアリング戦略に焦点を当てたコンサルティングサービスの需要が急増しました。コンサルタントは、需要予測のための高度な分析の実装、在庫管理の最適化、および堅牢なサプライヤー多様化計画の開発についてアドバイスします。持続可能性への推進も原材料のダイナミクスに影響を与えており、材料を責任を持って調達し、循環型経済の原則を組み込むことへの圧力が増しており、この分野での専門家によるアドバイスの必要性をさらに高めています。例えば、宇宙ロジスティクス市場は、部品の効率的で回復力のあるサプライチェーンに大きく依存しており、専門家コンサルティングが非常に貴重になっています。

航空宇宙・防衛コンサルティングサービス市場は、それがサービスを提供する業界の必然的に国際的な性質を考慮すると、グローバルな輸出規制、貿易フロー、および関税方針によって大きく影響を受けます。航空宇宙・防衛製品の主要な貿易回廊は、主に米国とヨーロッパの間を走り、中東、アジア太平洋、南米の市場に供給しています。主要な輸出国は通常米国であり、それにロシア、フランス、中国、ドイツが続き、主要な輸入国はサウジアラビア、インド、エジプト、カタール、オーストラリアです。貿易は、米国における国際武器取引規制(ITAR)や、軍事およびデュアルユース技術の輸出を管理するワッセナー・アレンジメントのような厳格な規制によって重く管理されています。これらの非関税障壁、主に輸出管理およびライセンス要件は、コンサルティングサービスが不可欠な重要な領域です。企業は、これらの複雑な法的フレームワークをナビゲートし、コンプライアンスを確保し、必要な輸出ライセンスを取得するために、専門的な政府コンサルティング市場を必要としています。これにより、重大な罰則や評判の低下を回避できます。最近の貿易政策の影響、例えば特定の制裁や技術移転に対する監視の強化は、ハイテク部品および統合システムの国境を越えた量に直接影響を与えています。例えば、米国と中国間の貿易緊張は、技術輸出に制限をもたらし、企業がサプライチェーンを再評価し、代替の調達または製造場所を求めることを余儀なくさせました。これは、市場の多様化、地政学的リスク評価、およびサプライチェーンの再構築に関するコンサルティングの需要を生み出しています。コンサルティングサービスへの直接的な関税はより一般的ではありませんが、製造品(例:航空宇宙製造市場用の特殊合金)への関税はクライアントのコストを膨らませ、間接的にコンサルティング契約への予算に影響を与える可能性があります。国内防衛生産を推進する継続的な取り組み(しばしば保護主義的な政策と国内コンテンツ要件に裏打ちされている)は、貿易フローにさらに影響を与え、市場アクセスとパートナーシップ戦略のための戦略的アドバイスを必要とします。コンサルタントは、クライアントが変化する貿易政策の影響を理解し、輸出戦略を最適化し、国際的な規範および制裁体制への準拠を確保するのを支援する上で不可欠です。

航空宇宙・防衛コンサルティングサービス市場における日本市場は、その技術的先進性と厳格な安全基準によって特徴づけられ、独自のダイナミクスを示しています。日本の経済は成熟しており、長年にわたり安定したGDP成長率を維持しているため、防衛および航空宇宙分野への戦略的投資が継続されています。特に、近年の地政学的緊張の高まりは、国家安全保障の強化と防衛能力の近代化に対する日本の関心を高めており、これがコンサルティングサービスの需要を刺激しています。同国は、AI、サイバーセキュリティ、無人システムなどの先端技術の導入を積極的に進めており、これらの分野での専門知識を提供するコンサルティング会社にとって大きな機会を生み出しています。国内の主要企業としては、三菱重工業、川崎重工業、IHIなどが航空宇宙・防衛分野で主要な役割を果たしており、これらの企業はしばしば、戦略計画、技術導入、サプライチェーン最適化において外部コンサルタントの支援を求めています。また、これらの企業は国内での関連性が高いため、コンサルティング会社は、日本市場に参入または事業を拡大する際に、これらの国内企業との連携を重視する傾向があります。日本の規制環境は非常に厳格であり、製品の安全性、品質、および信頼性に関する高い基準が課されています。具体的には、航空機関連では日本工業規格(JIS)に準拠した品質管理や、航空機製造に関する厳格な安全基準が適用される可能性があります。防衛分野では、安全保障貿易管理法などの輸出規制や、情報セキュリティに関する基準が重要となります。これらの規制は、コンサルティング会社がクライアントに提供するアドバイスの基盤となります。流通チャネルは、主に主要な防衛・航空宇宙企業、政府機関、および関連研究機関との直接的な関係に基づいています。消費者の行動パターンとしては、日本企業は長期的な信頼関係、品質、および技術的専門知識を重視する傾向があります。即時のコスト削減よりも、持続的な競争力強化やリスク管理に焦点を当てたコンサルティングサービスが好まれる傾向があります。市場規模に関する正確な数値は変動しますが、国内の防衛支出の増加と、民間航空部門の着実な成長を考慮すると、このセグメントは数千億円規模の市場を形成していると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、調査全体の約75%を占める本レポートの基盤を形成しています。この集中的なアプローチにより、業界関係者から直接、リアルタイムでニュアンスに富んだ独自の市場インサイトを収集することが保証されます。当社の一次調査戦略には、以下が含まれます。

広範なインタビュープログラム:バリューチェーン全体にわたる主要オピニオンリーダー(KOL)、業界専門家、意思決定者との詳細な半構造化インタビューを実施します。これらのインタビューは、二次情報による調査結果の検証、市場トレンド、競合状況、技術進歩、規制の影響、および将来の成長機会に関する質的インサイトの収集を目的としています。

参加者のセグメンテーション:インタビュー参加者は、航空宇宙・防衛コンサルティングサービス市場のさまざまなセグメントにわたるバランスの取れた視点を提供するために慎重に選出されます。インタビューされた主な企業タイプは次のとおりです。

ステークホルダーの焦点:当社のリーチは、深いインサイトを保証するために特定の役職と役職レベルを対象としています。一次調査で関与した主なステークホルダーは次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、コーポレート戦略&M&A(航空宇宙・防衛) | 30% |

| プリンシパル/シニアパートナー、航空宇宙・防衛プラクティス(コンサルティングファーム) | 30% |

| ディレクター、サプライチェーン最適化(航空/防衛) | 25% |

| ヘッド、政府関係&コンプライアンス(防衛請負業者) | 15% |

| Company Type | Representation (%) |

|---|---|

| 航空宇宙・防衛プライム | 30% |

| 専門航空宇宙・防衛コンサルティングファーム | 25% |

| 政府防衛調達機関 | 20% |

| MROサービスプロバイダー | 15% |

| 宇宙技術・打ち上げサービスプロバイダー | 10% |

当社の堅牢な一次調査を補完する二次調査は、方法論の約25%を構成します。この段階では、既存の文献、業界レポート、企業 filing、および政府出版物の厳格かつ体系的なレビューが含まれ、市場の基本的な理解を構築します。当社の二次調査は以下を活用します。

財務&ビジネスデータベース:Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム財務およびビジネスインテリジェンスプラットフォームにアクセスし、企業固有のデータ、財務実績、戦略的開発、および競合インテリジェンスを収集します。

政府&規制情報源:政策変更、予算配分、調達詳細、および市場統計を把握するために、公式政府ウェブサイト(.gov)、規制当局、および防衛省を consultar します。

業界団体&業界団体:市場ダイナミクス、技術トレンド、および業界標準を理解するために、世界的に認められた業界団体および非営利組織(.org)の出版物、ホワイトペーパー、およびレポートを分析します。注目すべき情報源には以下が含まれます。

注: 他の市場調査ウェブサイトからのデータは、独自性を維持し、バイアスを回避するために厳密に除外されています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの洗練されたブレンドに基づいており、精度と信頼性を確保するために複数のデータポイントを三角測量しています。

トップダウンアプローチ:この方法では、マクロ経済指標および業界全体の統計から市場全体の規模を推定し、検証された比率に基づいて特定のアプリケーション、タイプ、および地域に細分化します。

ボトムアップアプローチ:この詳細な方法では、個々の市場セグメント、特定のアプリケーション、および地域市場からのデータを集計して、市場全体の規模に達します。航空宇宙・防衛コンサルティングサービス市場におけるボトムアップ推定に使用される主な指標および変数は次のとおりです。

マルチレベルデータ三角測量:すべての市場推定および予測は、一次インタビュー、二次データソース、および内部独自のモデル全体で厳格な三角測量を受けます。このマルチレベル検証プロセスは、潜在的なバイアスを軽減し、2026年から2034年の予測期間の予測の堅牢性を高めます。

非常に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは最優先事項です。本レポートに提示されたすべてのデータポイント、市場推定、および予測は、厳格な多段階検証プロセスを受けます。推定データ精度レベル88%を保証し、クライアントが正確で実行可能なインサイトを受け取ることを保証します。さらに、最新の市場情勢を提供するために、すべてのレポートは、購入日までの最新の市場開発と利用可能なデータを反映するように綿密に更新されます。

北米は航空宇宙・防衛コンサルティングサービス市場で最大のシェア(42%)を占めています。これは、米国の多額の防衛支出と、主要な航空宇宙メーカーおよび研究開発ハブの存在によって牽引されています。

航空宇宙・防衛セクターは厳しく規制されており、コンサルティングサービスに直接影響を与えます。ITARのような国際貿易規制や国内防衛政策、厳格な安全・環境基準への準拠は、コンサルティング会社にとって重要な分野です。

航空宇宙・防衛コンサルティングサービスの需要は、主に商業航空、防衛、宇宙、一般航空などのエンドユーザー産業によって牽引されています。これらのセクターは、運用効率、市場参入、サプライチェーン最適化、技術統合に関する戦略的アドバイスを必要としています。

航空宇宙・防衛コンサルティングサービス市場は2025年に83.1億ドルの評価額に達し、CAGR 9.1%で成長すると予測されています。この成長は、2033年までに市場評価額を約166億ドルに引き上げると見込まれています。

持続可能性、ESG、環境要因は、航空宇宙・防衛コンサルティングにますます影響を与えています。企業は、航空の脱炭素戦略、持続可能なサプライチェーン慣行、倫理的な調達についてクライアントにアドバイスし、進化する規制やステークホルダーの要求に合わせてクライアントを支援しています。

アジア太平洋地域は、防衛近代化努力の増加と、中国、インド、ASEANなどの国々での商業航空および宇宙プログラムへの多額の投資により、航空宇宙・防衛コンサルティングサービスにとって最も急速に成長している地域になると予想されています。