1. パンデミック後のコンピューター修理店ソフトウェア市場はどのように進化しましたか?

パンデミック後、修理店は業務効率とリモート管理機能の向上を優先し、市場は加速的なデジタルトランスフォーメーションを経験しました。このシフトは、在庫、顧客、ワークフロー管理のためのソフトウェア導入によって推進される持続的な成長を示す12%のCAGRをサポートしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コンピューター修理店ソフトウェア

コンピューター修理店ソフトウェアSenior Research Analyst

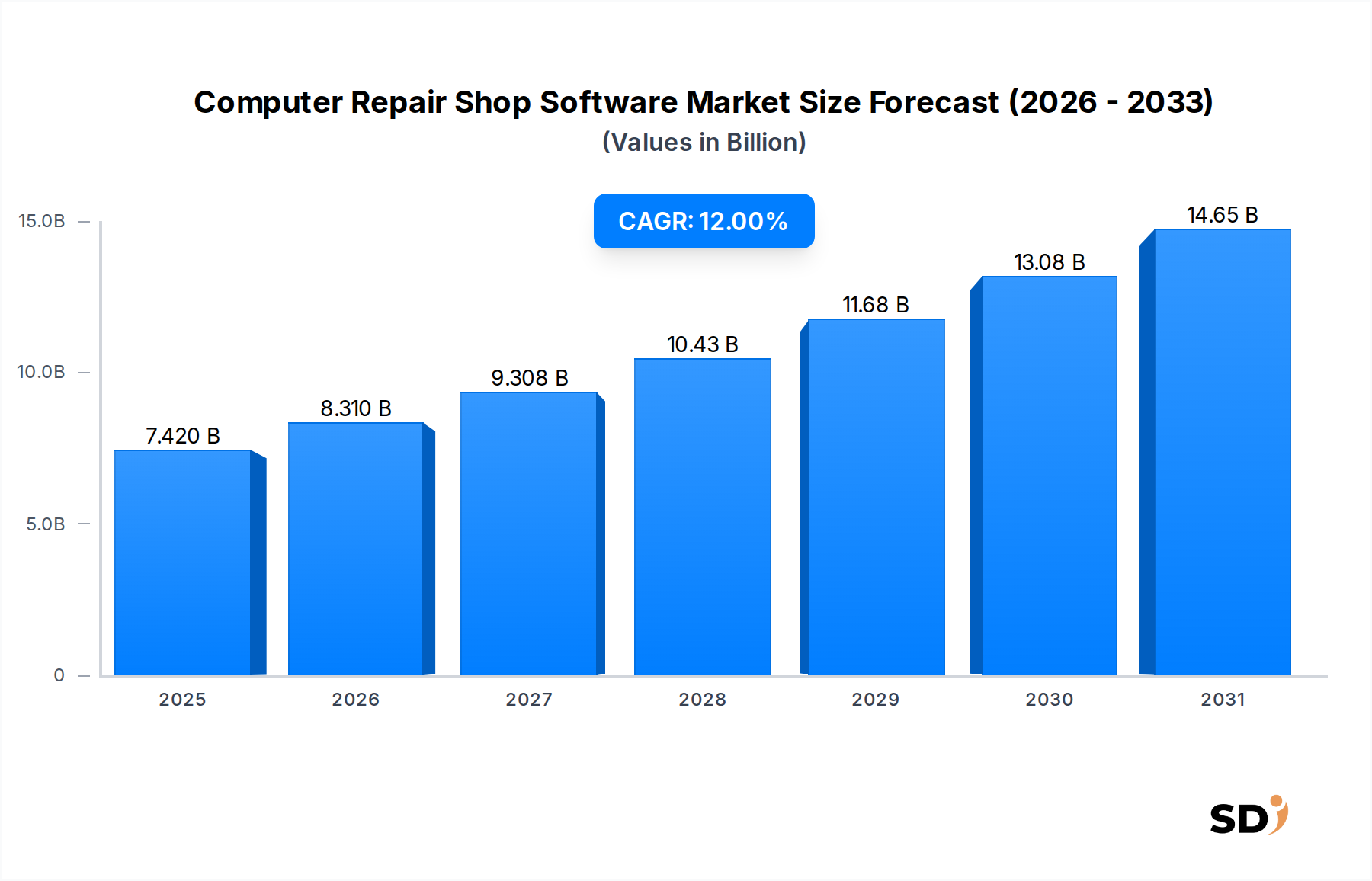

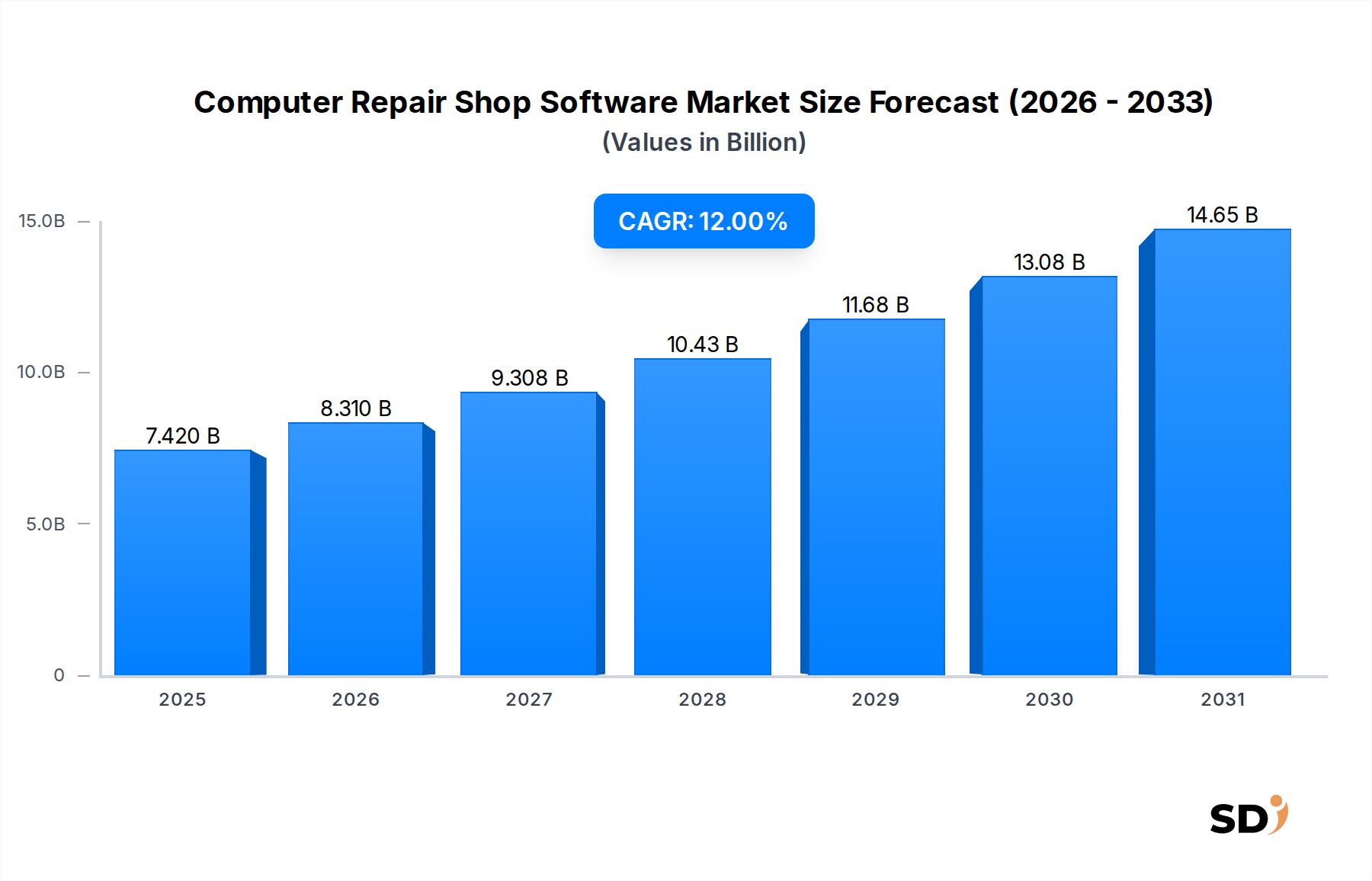

コンピューター修理店ソフトウェア市場は現在、大幅な拡大局面を迎えており、2025年までには74億2,000万ドルの評価額に達すると予測されています。この成長軌道は、12%という堅調な年平均成長率(CAGR)によって裏付けられており、市場の採用と投資の著しい加速を示しています。この上昇傾向の主な推進要因は、個人およびエンタープライズコンピューティングデバイスの複雑化と普及の拡大であり、効率的な修理およびサービス管理のための専門ソリューションが必要とされています。企業および個々の消費者がテクノロジーへの依存度を高めるにつれて、タイムリーでプロフェッショナルかつ適切に管理された修理サービスへの需要は高まっています。

中小企業(SMB)全体でのデジタルトランスフォーメーションの取り組みなどのマクロ的な追い風が、重要な役割を果たしています。これらの事業体は、手作業による紙ベースのプロセスから、業務を合理化し、顧客関係管理を強化し、リソース配分を最適化する統合ソフトウェアプラットフォームへと移行しています。急成長するSMBソフトウェア市場はこのシフトの直接的な恩恵を受けており、コンピューター修理店は競争力とスケーラビリティを維持するために専門ツールを採用する必要性を認識しています。さらに、堅牢な顧客コミュニケーション、正確な在庫追跡、効率的なスケジュール管理機能の固有の必要性が、統合修理店ソフトウェアを重要な資産として位置づけています。

特にクラウドインフラストラクチャと人工知能(AI)における技術的進歩は、市場の状況に深く影響を与えています。クラウドコンピューティング市場内でのSoftware-as-a-Service(SaaS)モデルへの移行は、修理店に greater flexibility、運用オーバーヘッドの削減、およびデータアクセシビリティの向上を提供します。このパラダイムシフトにより、POS(Point of Sale)システム、会計ソフトウェア、および堅牢なCRMソフトウェア市場プラットフォームなどの他の重要なビジネス機能とのシームレスな統合が可能になり、包括的な運用ビューが提供されます。将来を見据えた見通しは、ソフトウェア機能における継続的なイノベーション、予測メンテナンスソリューションへの需要の増加、およびデジタルデバイスの継続的な世界的な普及によって、持続的な成長を示唆しています。市場は、ユーザーフレンドリーなインターフェイス、モバイルアクセシビリティ、および多様なグローバルコンピューター修理エコシステムのニーズに応えるための高度な分析機能におけるソリューションプロバイダーの注力により、進化し続けるでしょう。機能が包括的なプラットフォームに統合されることも、これらのソリューションがより広範なITサービス市場に不可欠となる未来を示唆しています。

コンピューター修理店ソフトウェア市場におけるアプリケーションタイプとして分類される「一般的なコンピューター修理店」セグメントは、現在最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。このセグメントは、個人顧客から中小企業まで、幅広いデバイス、オペレーティングシステム、およびクライアントタイプに対応する大多数の修理サービスプロバイダーを網羅しています。その優位性は、主に、広範な対象市場、多様なサービス提供、および世界中のコンピューティングデバイスの一般的な普及によって生成される継続的な需要に起因しています。専門または独占的な修理店とは異なり、一般的な修理店は、ハードウェア診断、ソフトウェアトラブルシューティング、ウイルス除去、データ復旧、およびラップトップ、デスクトップ、周辺機器のコンポーネント交換など、さまざまな問題を扱っており、多用途で包括的なソフトウェアソリューションが必要です。

このセグメントが主導的な地位を占める根本的な理由は、より広範なテクノロジーエコシステムにおける一般的なコンピューター修理サービスの基盤となる性質にあります。デジタルの依存度が高まるにつれて、技術的な誤動作、偶発的な損傷、およびアップグレードの必要性も増加します。一般的な修理店は、これらの問題に直面する多くのユーザーにとって最初の連絡先として機能するため、大量の多様な修理チケット、顧客情報、部品在庫、およびスケジュールを管理するための堅牢なソフトウェアが必要です。この需要は、さまざまなワークフローとクライアント要件に対応できる高度な修理管理ソフトウェア市場ソリューションの必要性を後押しします。

mHelpDesk、RepairShopr、RepairDeskなどのコンピューター修理店ソフトウェア市場の主要プレイヤーは、一般的なコンピューター修理店のニーズを広範囲に満たすように、戦略的に製品を開発してきました。これらのプラットフォームは通常、作業指示管理、顧客関係管理、請求、POS業務、および在庫管理ソフトウェア市場のモジュールを統合しています。スペアパーツを追跡し、技術者のスケジュールを管理し、複数のサービスチャネルで顧客と効果的にコミュニケーションをとる能力は、これらのビジネスの運用効率を確保するための重要な機能です。このセグメント内の競争環境は、機能の豊富さ、スケーラビリティ、および他のビジネスツールとの容易な統合への推進によって特徴付けられます。

さらに、「一般的なコンピューター修理店」セグメントのシェアは成長すると予想されていますが、修理店自体よりもソフトウェアプロバイダー間での統合の可能性があります。小規模でニッチなソフトウェアベンダーが進化する機能セットと統合要件に対応するのに苦労しているため、より大きく、より確立されたプラットフォームがそれらを吸収するか、市場シェアを拡大する可能性が高いです。クラウドベースのソリューション、モバイルアクセシビリティ、および一般的な修理サービス向けのAI駆動診断への継続的な投資は、このセグメントの地位をさらに強固なものにしています。初期の顧客接触から修理後のフォローアップまでの修理ライフサイクル全体をサポートするエンドツーエンドソリューションを提供するという重点は、一般的なコンピューター修理店が専用の修理管理ソフトウェアの中心的かつ成長する消費者であり続けることを保証し、これにより、このニッチ分野におけるエンタープライズソフトウェア市場でのセグメントの優位性を強化しています。

コンピューター修理店ソフトウェア市場は、いくつかの重要なドライバーによって推進されており、それぞれが2025年までの予測される12%のCAGRに定量的に貢献しています。主な触媒は、中小企業(SMB)セクターにおけるデジタルトランスフォーメーションの加速です。多くの国の経済の基盤を形成するSMBは、運用ワークフローを最適化し、顧客サービスを強化するために、専門ソフトウェアを採用する機会が増えています。この層内のコンピューター修理店にとって、プロセスを自動化し、在庫を管理し、顧客インタラクションを効率的に追跡するという必要性は、統合ソフトウェアソリューションへの需要の高まりに直接つながります。SMBソフトウェア市場は、デジタル化への広範なトレンドを示しており、修理店は手作業によるエラーを削減し、サービス提供時間を改善し、人的リソースをより有効に活用するためにツールに投資しており、これにより専用修理ソフトウェアの採用が促進されています。

もう一つの重要なドライバーは、コンピューティングデバイスのグローバルな普及率の拡大とその技術的複雑性の増加です。何十億ものラップトップ、デスクトップ、および関連周辺機器が流通しているため、ハードウェア障害、ソフトウェアの不具合、および定期的なメンテナンスの必要性の可能性は指数関数的に増加しています。修理サービスへのこの一貫した需要は、効率的な管理ツールの必要性を支えています。数百億ドル規模のより広範なITサービス市場は、堅牢な修理インフラストラクチャに継続的に依存しています。この高ボリュームの修理作業は、正確なターンアラウンドタイムと顧客満足度を確保するために、チケットシステム、技術者割り当て、および在庫レベルを正確に管理できる高度なビジネスプロセス自動化市場ツールの実装を義務付けています。

クラウドベースソリューションの広範な採用は、極めて重要な技術的ドライバーを表しています。オンプレミスのレガシーシステムからクラウドネイティブプラットフォームへの移行は、クラウドコンピューティング市場内で比類のないスケーラビリティ、アクセシビリティ、およびコスト効率を提供します。クラウドベースのコンピューター修理ソフトウェアにより、店舗はリモートで運用を管理でき、複数の場所間でリアルタイムのデータ同期を提供し、ITインフラストラクチャに関連する初期資本支出を削減できます。このシフトは、洗練された修理管理ツールへのアクセスを民主化し、小規模な施設でさえエンタープライズグレードの機能を利用できるようにします。このトレンドは、予測可能なコストと継続的なソフトウェアアップデートを提供するサブスクリプションベースのSoftware-as-a-Service(SaaS)モデルへの選好の高まりによってさらに強化されています。さらに、顧客からの合理化されたコミュニケーションチャネルと透明な修理ステータスに対する期待の高まりは、顧客ポータルおよび自動通知システムとシームレスに統合されるソフトウェアを必要とし、市場の拡大をさらに推進しています。

コンピューター修理店ソフトウェア市場の競争環境はダイナミックであり、確立されたプレーヤーと新興のイノベーターの混合によって特徴付けられ、すべてが修理ビジネスの多様なニーズに対応した包括的なソリューションの提供に努めています。これらの企業は、チケット発行、顧客関係管理、在庫追跡、POS、および分析などの機能統合プラットフォームを提供しており、多くの場合、スケーラビリティとユーザーエクスペリエンスに焦点を当てています。

コンピューター修理店ソフトウェア市場は、運用効率と顧客エクスペリエンスの向上を目的とした継続的なイノベーションと戦略的強化によって特徴付けられています。

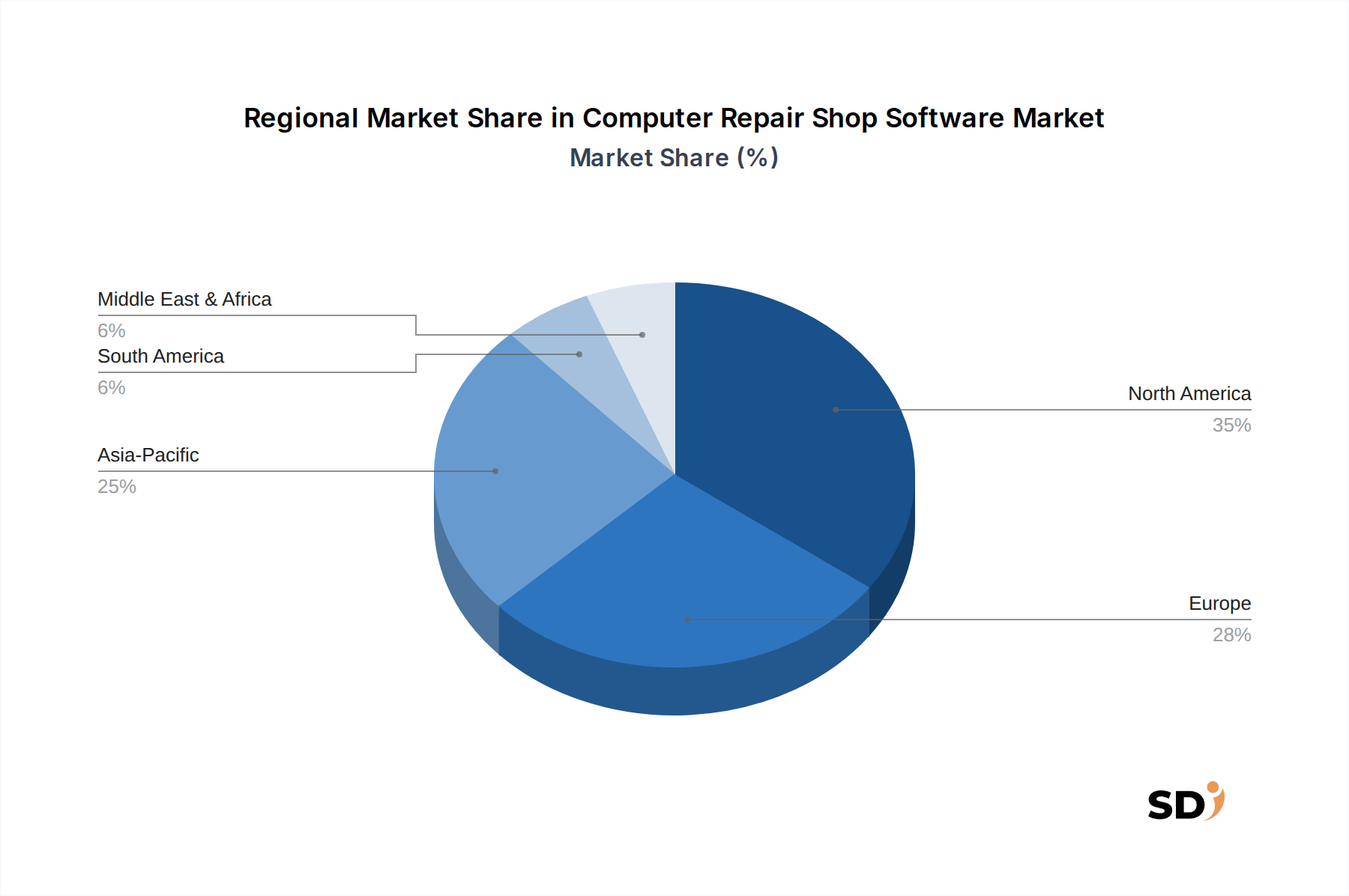

グローバルなコンピューター修理店ソフトウェア市場は、主に経済開発、技術インフラストラクチャ、およびSMBセクターの成熟度によって推進される、採用と成長における大幅な地域差を示しています。北米とヨーロッパは現在、最も大きな収益シェアを占めていますが、アジア太平洋地域は最も急速に成長している市場として浮上しています。

北米: この地域はコンピューター修理店ソフトウェア市場で圧倒的なシェアを占めており、高度なビジネスソリューションの早期採用と成熟したSMBソフトウェア市場が特徴です。高い人件費は、効率と収益性を最大化するために、企業にビジネスプロセス自動化市場ツールへの投資を強いています。洗練されたデジタルインフラストラクチャの存在と顧客サービスへの強い重点は、包括的な修理管理システムへの需要を牽引しています。主要な需要ドライバーには、技術的に高度なビジネスおよび消費者の高い集中度、継続的なデバイスアップグレード、およびクラウドベースおよび統合ソフトウェアソリューションを採用する積極的なアプローチが含まれます。

ヨーロッパ: 北米に次いで、ヨーロッパは市場収益のかなりの部分を貢献しています。この地域の需要は、強力な中小企業(SME)セクター、安全で準拠したソフトウェアを必要とする厳格なデータ保護規制(GDPRなど)、およびさまざまな産業全体でのデジタル化への着実な推進によって後押しされています。ドイツ、英国、フランスなどの国々は、効率的な修理追跡、在庫管理、および顧客関係ソリューションの必要性により、採用曲線をリードしています。市場は成熟していますが、継続的なデジタルトランスフォーメーションの取り組みと電子デバイスの複雑性の増加により、着実に成長し続けています。

アジア太平洋: この地域はコンピューター修理店ソフトウェアの最も急速に成長している市場になると予測されており、成熟した市場よりもかなり高いCAGRを示しています。中国、インド、日本、韓国などの国々における急速な工業化、急増する中間層、インターネット普及率の向上、およびスマートフォンとパーソナルコンピューターの普及が主な触媒です。この地域のいくつかの地域における組織化されたコンピューター修理サービスの比較的初期の性質は、効率的な管理システムを導入するソフトウェアプロバイダーにとって巨大な機会をもたらし、大量および多様な顧客ベースを処理できる統合ソリューションへの需要を牽引しています。この地域におけるITサービス市場の成長は、将来のソフトウェア採用の強力な指標です。

中東・アフリカ: 市場シェアは小さいですが、この地域は有望な成長の可能性を示しています。デジタルインフラストラクチャへの投資、中小企業を支援する政府のイニシアチブ、および技術採用率の増加が需要を促進しています。しかし、技術的な成熟度と経済的多様性のレベルが国によって異なるため、先進地域と比較して採用率は遅いです。ここでの主な需要ドライバーは、初期段階ではあるが拡大しているITサービスセクターであり、ローカル修理店の間でデジタル変革の利点に対する意識の高まりです。

コンピューター修理店ソフトウェア市場における投資と資金調達活動、特に過去2〜3年にわたって、より広範なITサービス市場とデジタル経済をサポートするこのセクターの重要な役割に対する認識の高まりを反映しています。より広範なSaaS市場と比較して、特定の公開された主要な資金調達ラウンドは少ないですが、活動は主に戦略的買収、専門プラットフォームへのベンチャーキャピタル関心、および機能強化と市場拡大を通じた有機的成長への強い重点に集中してきました。ベンチャーキャピタリストおよびプライベートエクイティファームは、堅牢な経常収益モデルと高い顧客維持率を示すフィールドサービス管理ソフトウェア市場内のソフトウェアアズアサービス(SaaS)プロバイダーに強い関心を示しており、コンピューター修理店ソフトウェアはその重要なサブセグメントです。

戦略的パートナーシップと統合は、ソフトウェアプロバイダーが包括的なエコシステムを作成しようとしているため、直接的な買収よりも一般的です。多くのコンピューター修理ソフトウェア企業は、決済ゲートウェイ、会計ソフトウェア(例:QuickBooks、Xero)、および顧客コミュニケーションプラットフォームと統合して、オールインワンソリューションを提供し、それによって市場での魅力を高めています。最も資本を引き付けているサブセグメントは、クラウドコンピューティング市場の普及トレンドに沿った、スケーラビリティとリモートアクセスを提供するクラウドネイティブソリューションに焦点を当てたものです。高度な分析、AI駆動診断、および強化された顧客エクスペリエンス機能を提供するプラットフォームにも投資が流れており、これらの機能が競争環境でソリューションを差別化することを認識しています。

効率の向上、修理時間の短縮、および顧客満足度を通じて明確なROIを実証できる企業は、特に投資家にとって魅力的です。電子デバイスの複雑性の増加と修理サービスへの継続的な需要は、これらのソフトウェアソリューションの安定した市場を保証し、長期投資にとって魅力的です。さらに、SMB向けの自動化されたビジネスプロセス自動化市場ソリューションへの推進は、修理ビジネスの複雑な運用ワークフローを単純化および合理化できる企業への資本を引き付ける、継続的な需要サイクルを保証します。市場内の統合も観察されており、より大きなエンタープライズソフトウェア市場企業が、より支配的で統合されたオファリングを作成することを目指して、機能セットまたは地理的範囲を拡大するために、小規模でニッチなプロバイダーを買収しています。

コンピューター修理店ソフトウェア市場は、それぞれ既存のビジネスモデルを脅かしたり強化したりする、いくつかの破壊的な新興技術によって推進される大きな変革を遂げています。これらのイノベーションは、修理サービスがどのように管理、提供、および認識されるかを再形成しており、これらの進歩を活用するための研究開発投資は着実に増加しています。

最も破壊的な技術の1つは、診断と予測メンテナンスのための人工知能(AI)と機械学習(ML)の統合です。AIアルゴリズムは、修理問題、症状の説明、および過去の修理の大規模なデータセットを分析して、技術者に、より正確で迅速な診断推奨事項を提供するように開発されています。この技術は、初期のトラブルシューティングステップを自動化し、一般的な障害パターンを特定し、さらにはコンポーネントの障害が発生する前に予測する可能性を秘めており、修理時間を短縮し、顧客満足度を向上させます。基本的なAI搭載診断アシスタントの採用時期はすでに進行中であり、より高度な予測機能は、今後3〜5年で期待されています。研究開発投資は、アルゴリズムの精度を向上させ、これらのAI機能を既存の修理管理ソフトウェア市場プラットフォームにシームレスに統合することに集中しており、これにより、従来の専門的な診断モデルの効率が低下し、脅威となる可能性があります。

もう一つの極めて重要なイノベーションは、高度なクラウドネイティブアーキテクチャとマイクロサービスへの移行です。クラウド採用はすでにクラウドコンピューティング市場で大きなものですが、真のクラウドネイティブ、マイクロサービスベースのプラットフォームへの移行は、前例のないスケーラビリティ、回復力、および柔軟性を可能にします。このアーキテクチャにより、修理ソフトウェアプロバイダーは、新しい機能をより迅速に展開し、サードパーティサービス(決済ゲートウェイ、CRM、または在庫管理ソフトウェア市場など)とよりシームレスに統合し、高度にカスタマイズされたソリューションを提供できます。これにより、市場の需要により機敏に対応できるようになるため、既存のビジネスモデルが強化され、また、これらの最新のアーキテクチャを活用して、リーンで効率的なプラットフォームを構築できる新規参入者も惹きつけられます。完全なマイクロサービスアーキテクチャの採用は、既存のモノリシックアプリケーションの再構築を必要とするため、より長期的な取り組みであり、おそらく5〜7年で成熟するでしょう。

最後に、IoTとスマートデバイスとの統合の成長は、重要な長期イノベーションを表しています。より多くのデバイスが「スマート」になり、インターネットに接続されるにつれて、修理ソフトウェアがIoTデータを利用してリモート監視、プロアクティブサービス、さらにはリモート診断を行う機会があります。プリンターがトナー不足または機械的故障の兆候を修理店の管理ソフトウェアに直接報告し、自動サービスチケットをトリガーすることを想像してください。この機能は、マネージドサービスとプロアクティブメンテナンス契約を提供するビジネスモデルを根本的に強化し、修理を反応的なものから高度にプロアクティブなサービスに変革します。包括的な修理管理のための完全なIoT統合はまだ初期段階にあり、デバイス通信プロトコルとデータ分析におけるかなりの研究開発が進行中ですが、特定のデバイスカテゴリ向けの初期導入は4〜6年で観察される可能性があり、修理店がより広範なエンタープライズソフトウェア市場内で顧客のニーズを予測し対応する方法を根本的に変えるでしょう。

コンピューター修理店ソフトウェア市場における日本の状況は、その経済の特性と技術への親和性を反映した、独特のダイナミクスを示しています。日本の市場規模は、先進的なITインフラと高い技術普及率に支えられ、比較的小規模ながらも着実に成長しており、2025年までに約6億ドル(約900億円)と推定されています。この成長は、PCやスマートフォンなどの電子機器の普及、およびそれらのライフサイクルの延長に伴う保守・修理需要の増加に牽引されています。国内の主要企業としては、Apple Storeや大手家電量販店の修理サービス部門が代表的であり、これらの企業は、顧客満足度を高め、運用効率を向上させるために、洗練された修理管理ソフトウェアを導入する傾向があります。また、日本市場では、JIS(日本産業規格)などの品質基準や、電気用品安全法(PSEマーク)のような製品安全に関する規制が、電子機器の修理および関連ソフトウェアの設計・運用に影響を与える可能性があります。流通チャネルは、オンラインサービスプラットフォーム、大手家電量販店の修理カウンター、および中小規模の独立系修理店が中心です。消費者の行動パターンとしては、信頼性、迅速な対応、および明確な料金体系を重視する傾向が強く、ソフトウェアはこれらのニーズを満たすために、予約システム、進捗状況の追跡、および明確な見積もり・請求機能を提供することが期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「コンピュータ修理店ソフトウェア(コンピュータ専門店、一般コンピュータ修理店)、タイプ別(Lite、Professional、Enterprise)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)予測 2026-2034」の市場分析は、2026年から2034年までの市場ダイナミクスを包括的かつ正確に理解するために、一次調査と二次調査を組み合わせた堅牢な方法論を用いて綿密に実施されました。当社の調査結果は、85〜90%のデータ精度レベルを保証します。このレポートは、購入日までの最新の市場動向を反映するために継続的に更新されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー(ソフトウェアベンダー) | 25% |

| 店舗オーナー/オペレーター(独立系店舗) | 35% |

| ITオペレーション責任者(修理チェーン) | 25% |

| ソリューションアーキテクト(インテグレーター) | 15% |

| Company Type | Representation (%) |

|---|---|

| コンピュータ修理ソフトウェア開発者 | 20% |

| 大規模コンピュータ修理店チェーン | 20% |

| 独立系コンピュータ修理店 | 35% |

| ITサービス管理(ITSM)ソリューションインテグレーター | 15% |

| ハードウェア・ソフトウェアディストリビューター | 10% |

一次調査は、市場分析の礎をなし、総調査努力の約75%を占めます。この広範な段階では、バリューチェーン全体にわたる幅広い業界関係者や専門家との詳細なインタビューとディスカッションが行われました。目的は、直接的な情報を収集し、二次調査の結果を検証し、新たなトレンドを理解し、コンピュータ修理ソフトウェアエコシステムに特有のニュアンスのある市場インサイトを捉えることでした。

一次調査の主な参加者は以下の通りです。

これらのインタビューは、市場規模、成長ドライバー、課題、競合環境、製品機能、価格戦略、地域市場のニュアンスに関する詳細な情報を引き出すために設計された構造化されたアンケートを通じて実施されました。

二次調査は、総調査方法論の約25%を占めました。この段階では、既存の文献、業界レポート、企業提出書類、およびさまざまなデータソースを徹底的にレビューし、市場の基礎的な理解を確立しました。当社の方法論は、商業的な市場調査レポートに存在するバイアスを回避し、データの整合性を確保するために、信頼性が高く検証可能なソースを優先しました。

二次調査および業界ベンチマーキングに活用されたソースには以下が含まれます。

当社の市場規模および予測モデルは、トップダウンとボトムアップの両方のアプローチを統合した、多段階のデータ三角測量アプローチを採用しています。

これらの推定値は、一次インタビューおよび二次データから収集されたインサイトと相互参照および検証され、2026年から2034年までの堅牢で信頼性の高い市場予測を保証します。

データ精度と品質の最高水準を維持することは、当社の調査プロセスにとって最重要です。当社の多段階検証プロセスには以下が含まれます。

パンデミック後、修理店は業務効率とリモート管理機能の向上を優先し、市場は加速的なデジタルトランスフォーメーションを経験しました。このシフトは、在庫、顧客、ワークフロー管理のためのソフトウェア導入によって推進される持続的な成長を示す12%のCAGRをサポートしています。

小規模な独立系修理店にとっての初期投資コスト、新しいテクノロジーへの抵抗、データセキュリティへの懸念が主な課題です。既存のハードウェアやレガシーシステムとの統合も、多くの企業にとって大きな障壁となっています。

北米は、高い技術導入率と中小企業(SMB)の堅調なエコシステムに牽引され、市場をリードすると推定されています。クラウドベースのソリューションの早期導入とデジタルインフラへの強力な投資が、その大きな市場シェアに貢献しています。

ハードウェアに直接影響する度合いは低いものの、ソフトウェアは修理を可能にし、デバイスのライフサイクルを延長することで、電子廃棄物を削減するのに貢献しています。プロバイダーは、運用上のカーボンフットプリントを最小限に抑えるために、エネルギー効率の高いクラウドインフラストラクチャとデジタルプロセスに焦点を当てています。

最近のイノベーションは、AI駆動の診断、強化された顧客関係管理(CRM)統合、および技術者向けのモバイルアクセスに焦点を当てています。RepairShoprやRepairDeskのような企業は、進化する修理ワークフローと顧客の期待をサポートするために、継続的に機能を更新しています。

市場は、アプリケーション別に「コンピューター専業修理店」と「一般コンピューター修理店」にセグメント化されています。製品タイプは「ライト」、「プロフェッショナル」、「エンタープライズ」ソリューションが含まれており、さまざまなビジネス規模と機能要件に対応しています。