1. 機密コンピューティング業界は、技術革新によってどのように形作られていますか?

技術革新は、Intel SGXやAMD SEVのようなハードウェアベースのトラステッド実行環境(TEE)を強化することに重点を置いています。これらの進歩により、暗号化されたデータ上での安全な計算が可能になり、機密AI、機械学習、ブロックチェーン分散型台帳における新しいアプリケーションがサポートされます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

機密コンピューティング

機密コンピューティングSenior Research Analyst

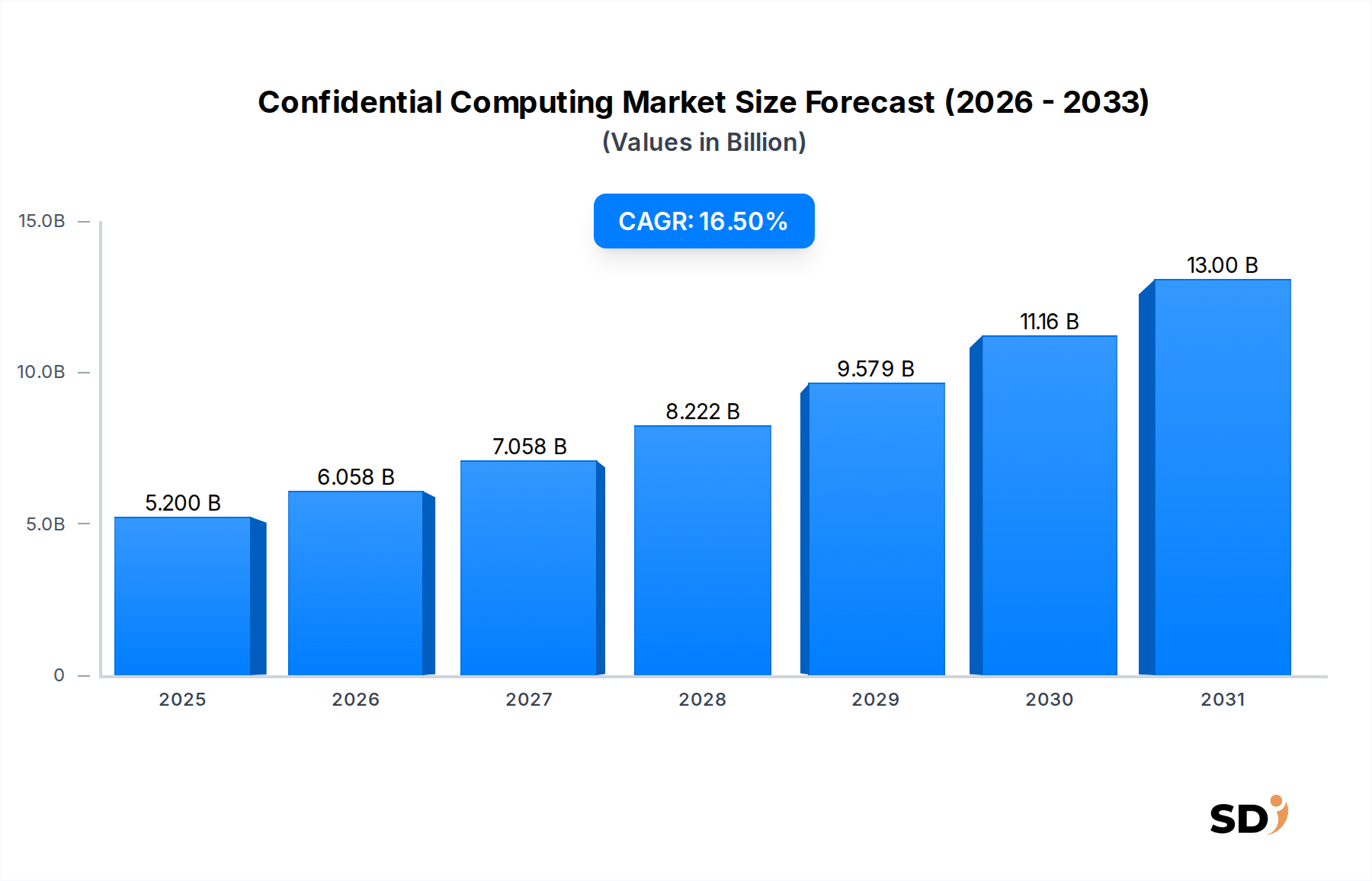

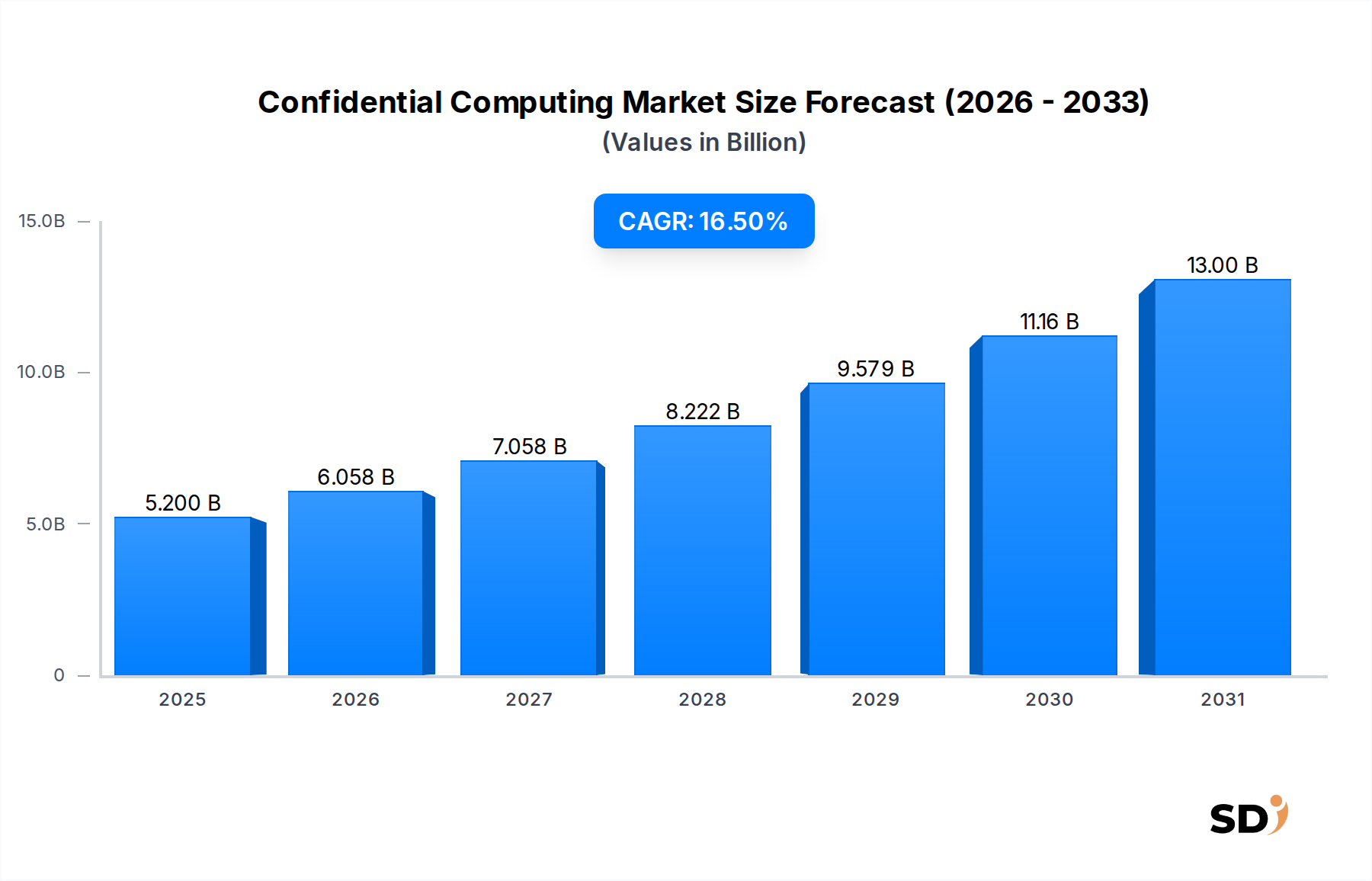

急速に進化するデジタルセキュリティ分野における機密コンピューティング市場は、多様な業界におけるデータプライバシーと規制遵守への要求の高まりに牽引され、大幅な拡大が見込まれています。2024年には52億ドルと推定される市場は、2024年から2033年にかけて16.5%という堅調な年平均成長率(CAGR)を示す見込みです。この成長軌道は、市場を2033年までには約201億1000万ドルという相当な評価額に押し上げると予測されています。機密コンピューティングの基本原則—データを使用中にハードウェアで保護された信頼実行環境(TEE)で演算を実行することでデータを保護する—は、データは通常静止時および転送時に暗号化されるものの、処理中に露出する従来のコンピューティングパラダイムに内在する重大な脆弱性に対処します。この革新的なアプローチは、マルチテナントクラウド環境、エッジデプロイメント、および共同データ分析シナリオにおいて機密情報を処理するために不可欠になりつつあります。

この楽観的な見通しを支えるいくつかの主要な需要ドライバーがあります。まず、GDPR、CCPA、および今後の地域的な同等法のような厳格なデータプライバシー規制により、グローバルな規制環境が強化され、企業はより堅牢なデータ保護戦略へと移行しています。クラウドコンピューティングの普及は、組織が機密性の高い独自のデータや規制対象データを妥協することなくクラウドのスケーラビリティを活用しようとするにつれて、機密ソリューションの必要性をさらに高めています。特に機密性の高いデータセットや知的財産を扱う人工知能および機械学習アプリケーションの増加は、セキュアな処理環境を必要とし、新興の機密AI市場の出現を促しています。さらに、サプライチェーン攻撃や内部脅威を含む洗練されたサイバー脅威の継続的な増加は、ハードウェアベースのセキュリティの重要性を強調しています。Secure Enclave Marketのようなテクノロジーは、分離された処理能力を提供することで、この開発の中心となっています。データエコシステムの複雑化と、セキュアなマルチパーティ計算およびフェデレーテッドラーニングへの注目の高まりは、機密コンピューティングの重要な役割をさらに確固たるものにしています。組織がデータガバナンスの強化とセキュリティ態勢の強化を目指すにつれて、機密コンピューティング技術の統合は、ニッチなソリューションからエンタープライズITアーキテクチャ全体における戦略的要件へと移行しており、基本的なData Security Marketのニーズから専門的なIdentity and Access Management Marketソリューションに至るまで、さまざまな分野に影響を与えています。

機密コンピューティング市場において、「コンポーネント」セグメント、特に「ハードウェア」は、基盤となり最大の収益貢献者です。この優位性は、機密コンピューティングの本質的な性質に由来しており、これはハードウェアベースの信頼実行環境(TEE)に依存して、CPU内に分離された暗号化された保護領域を作成し、オペレーティングシステム、ハイパーバイザー、またはその他の特権ソフトウェアにデータが露出することなく演算を実行できるようにします。主にIntel SGX(Software Guard Extensions)やAMD SEV(Secure Encrypted Virtualization)などのテクノロジーで実装されるこれらのTEEは、機密コンピューティングの中心となる整合性と機密性の保証に必要な信頼の根幹を提供します。本質的に「使用中のデータを保護する」という前提は、妥協できないハードウェア層を必要とし、これが最も重要で最高価値のコンポーネントとなっています。

Intel CorporationやAdvanced Micro Devices, Inc.のような、より広範な半導体およびコンピューティングハードウェア業界の主要プレイヤーが、このセグメントの最前線にいます。TEE機能をプロセッサアーキテクチャに直接統合して開発する彼らの継続的なイノベーションは、機密コンピューティングエコシステム全体のペースと能力を決定します。これらの企業は、TEE製品のパフォーマンス、セキュリティ、および開発者フレンドリー性を強化するために、研究開発に多額の投資を行っています。ハードウェアコンポーネントセグメント内の市場シェアは、このような高度なチップレベルのセキュリティ実装に必要な深い技術的専門知識と製造能力を持つ少数のシリコンプロバイダーに大きく集中しています。プロセッサ製造とTEE開発における参入障壁の高さから、この集中は今後も続くと予想されます。

TEEの複雑さを抽象化し、ユーザーフレンドリーなアプリケーションを構築するには、ソフトウェアとサービスコンポーネントが不可欠ですが、その価値は本質的に、基盤となるハードウェアセキュリティから派生しています。例えば、Hardware Security Module Marketは、別個のものではありますが、ハードウェアベースのセキュリティを提供するという点でTEEと哲学的な親和性を共有しており、物理的セキュリティアンカーの重要性をさらに強調しています。ハードウェアセグメントの成長は、セキュリティ強化を求めるクラウドコンピューティングとエンタープライズデータセンターの採用増加と本質的に結びついています。新しいプロセッサが展開され、既存のインフラストラクチャがアップグレードされるにつれて、TEE対応ハードウェアの浸透は自然に拡大します。ハードウェアの更新と技術的進歩のこの絶え間ないサイクルにより、ハードウェアコンポーネントは、その支配的な地位を維持し、より強力な分離、より大きな保護メモリ領域、そして成長中のCloud Security Market内のワークロードを含む機密ワークロードのパフォーマンスに対する需要を満たすために継続的に進化しています。

機密コンピューティング市場の拡大は、いくつかの強力なドライバーによって推進されていますが、同時に採用曲線に影響を与える特定の制約にも直面しています。

ドライバー:

制約:

機密コンピューティング市場は、確立されたテクノロジー大手、専門セキュリティ企業、および革新的なスタートアップ企業が、セキュアなデータ処理ソリューションの提供を目指して競争する、競争力のある景観を特徴としています。エコシステムは、ハードウェアプロバイダー、クラウドサービスプロバイダー、および信頼実行環境(TEE)の上に構築されるソフトウェア開発者の組み合わせによって特徴付けられます。

機密コンピューティング市場は、サイバーセキュリティおよびクラウドの状況におけるその重要性の高まりを強調する、いくつかの戦略的な進歩と協力関係を目撃しています。

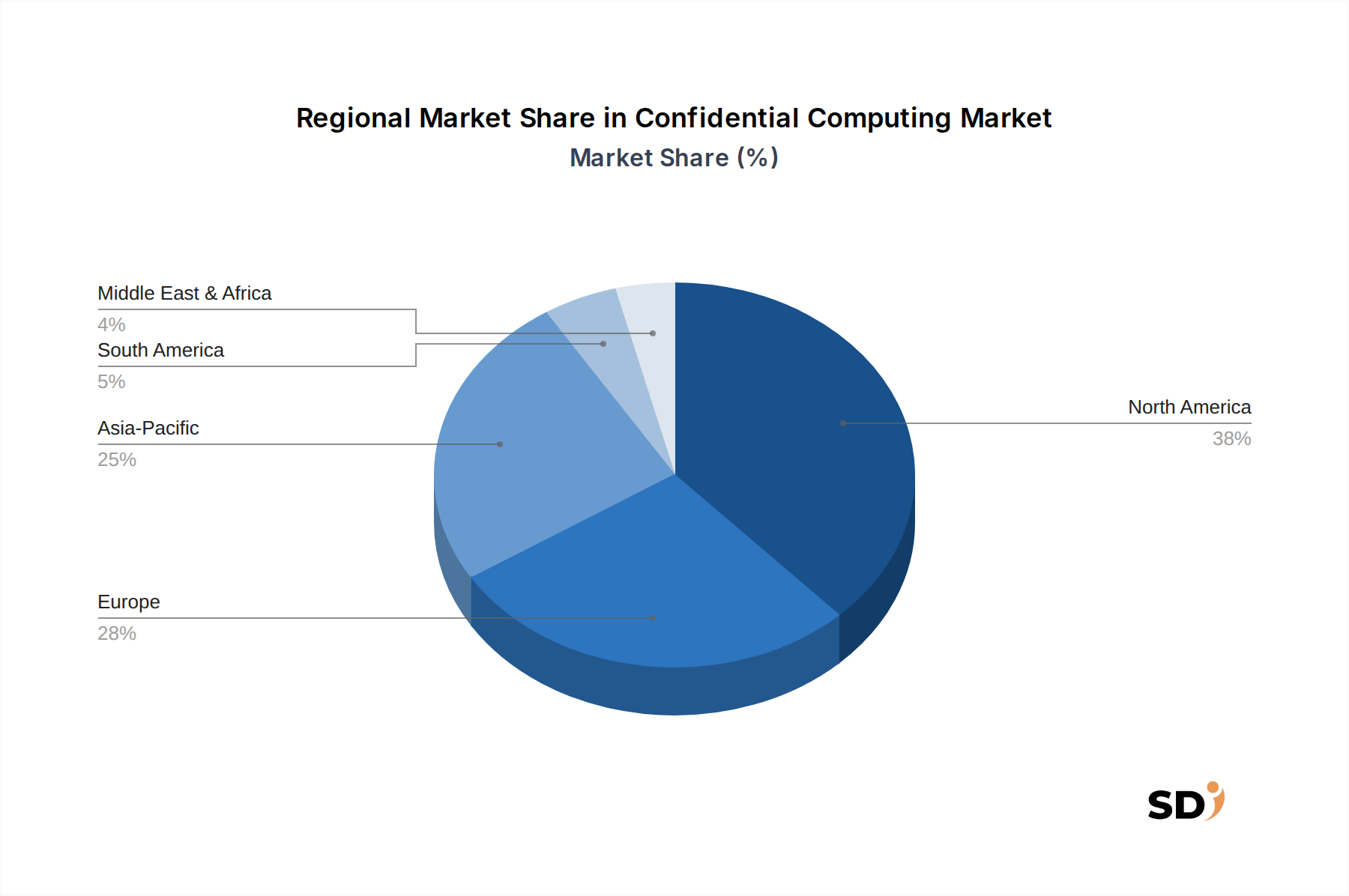

グローバルな機密コンピューティング市場は、規制フレームワーク、技術採用率、および経済発展の影響を受けた主要な地理的地域間で、さまざまなダイナミクスを示しています。

北米は現在、機密コンピューティング市場で最大の収益シェアを占めています。この優位性は、同地域における先進技術の早期採用、主要なクラウドサービスプロバイダーおよびテクノロジー大手(Intel、AMD、Microsoft、Google、AWS)の存在、およびデータセキュリティを優先する堅牢な規制環境に起因します。特に米国は、セキュアなクラウドインフラストラクチャへの強力な投資とサイバーセキュリティに対する積極的な姿勢に牽引され、イノベーションとエンタープライズレベルのデプロイメントでリードしています。Identity and Access Management Marketやその他のセキュリティ意識の高いセクターからの高い需要が、その成熟した、しかし成長している市場に大きく貢献しています。

ヨーロッパは、主にGDPRの下での厳格なデータプライバシー義務によって推進され、もう一つの重要な市場シェアを占めています。特にBFSIおよびヘルスケアセクターの欧州組織は、コンプライアンスを確保し、機密データ処理に関連するリスクを軽減するために、機密コンピューティングの採用を増やしています。英国、ドイツ、フランスのような国々が、パブリックおよびプライベートクラウドの機密コンピューティングソリューションへの投資をリードしています。ここでの需要は主に規制によって推進されており、安定した成長を促進しています。

アジア太平洋(APAC)は、予測期間中に機密コンピューティング市場で最も急速に成長する地域になると予測されています。この急速な拡大は、加速するデジタルトランスフォーメーションイニシアチブ、中国やインドなどの新興経済国でのクラウド採用の増加、およびデータ主権とセキュリティへの関心の高まりによって後押しされています。同地域の政府および大企業は、セキュアなITインフラストラクチャに多額の投資を行っています。現在、北米と比較して市場シェアは小さいですが、CAGRの高さは、特に同地域でCloud Security Marketが成熟し拡大するにつれて、大きな将来の機会を示しています。

中東・アフリカ(MEA)および南米は新興市場であり、現在はシェアは小さいですが、有望な成長を示しています。MEAでは、特にGCC諸国におけるデジタルトランスフォーメーションアジェンダ、スマートシティプロジェクトやサイバーセキュリティインフラストラクチャへの投資と相まって、初期の採用を推進しています。南米の成長は、データプライバシーへの認識の高まり、クラウドフットプリントの拡大、および銀行や政府などのセクターにおけるITシステムの近代化によって支えられています。これらの地域は、しばしばグローバルクラウドプロバイダーの機密コンピューティングオファリングを活用する、初期段階にあるが急速に発展しているエコシステムを特徴としています。

機密コンピューティング市場内の顧客セグメンテーションは、主にエンタープライズサイズ、業界別、および特定のワークロード要件を中心に展開しており、それぞれが独自の購買行動を示しています。主要な金融機関、ハイパースケールクラウドプロバイダー、およびグローバルテクノロジー企業を含む大企業は、最大のセグメントを構成します。彼らの購買基準は、規制遵守、堅牢なセキュリティ保証、および既存の複雑なITインフラストラクチャとのシームレスな統合に大きく依存しています。これらの顧客は、パフォーマンスオーバーヘッドに対して価格に非常に敏感ですが、実証可能なリスク削減とコンプライアンス遵守を提供するソリューションには、多額の投資を惜しみません。大企業向けの調達チャネルは、ハードウェアベンダー(Intel、AMD)との直接的な関与や、主要なクラウドサービスプロバイダー(Microsoft、Google、AWS)との戦略的パートナーシップを介することが多く、カスタムソリューションのためにシステムインテグレーターが仲介することもあります。これらの企業にとって、コラボレーション中のデータを保護する能力(例:マルチパーティ分析のためのData Security Market)は、主要なドライバーです。

中小企業(SME)は新興セグメントであり、展開が容易なコスト効率の高いセキュリティソリューションの必要性によって推進されることがよくあります。直接的なハードウェア調達にはあまり関与しませんが、SMEはパブリッククラウドプロバイダーが提供する機密コンピューティングサービスにますます頼っています。彼らの購買行動は、使いやすさ、マネージドサービス、および低い総所有コストへの強い注目によって特徴付けられます。SMEにとっては価格感度が高く、社内での専門知識をほとんど必要としないソリューションを求めることがよくあります。このセグメントは、クラウドマーケットプレイスや付加価値再販業者を通じて調達することがよくあります。

業界全体では、BFSI IT Spending MarketおよびHealthcare IT Marketが最重要です。BFSIでは、厳格な規制環境(例:PCI DSS、金融データプライバシー法)と金融取引の高額は、可能な限り強力なデータ保護を必要とします。購買決定は、コンプライアンス要件、不正防止、および機密性の高い顧客データのセキュアな処理の必要性によって駆動されることがよくあります。ヘルスケアでは、患者データのプライバシー(例:HIPAA)が主なドライバーであり、機密コンピューティングは、セキュアな健康記録管理、ゲノム分析、およびセキュアな臨床研究に不可欠です。両方の業界は、実績と堅牢な認定を持つ確立されたベンダーを優先します。

バイヤーの好みの顕著な変化には、「サービスとしての」機密コンピューティングオファリングの需要の増加が含まれており、これにより多額の初期ハードウェア投資なしで採用が容易になります。また、オープンソースフレームワークと標準化されたAPIへの関心の高まりもあり、相互運用性を高め、ベンダーロックインの懸念を軽減します。さらに、サプライチェーンセキュリティへの意識の高まりが調達に影響を与えており、バイヤーは、ハードウェアセキュリティモジュール市場に関連するソリューションを含む、機密コンピューティングスタック全体の整合性を精査しています。

機密コンピューティングの主な焦点はデータセキュリティとプライバシーですが、環境的に持続可能な実践と堅牢な環境・社会・ガバナンス(ESG)基準への広範な技術シフトは、その開発と採用にますます影響を与えています。機密コンピューティングの基盤となるハードウェアインフラストラクチャは、エネルギー消費とライフサイクルインパクトに関して精査されています。信頼実行環境(TEE)を備えたプロセッサは、暗号化操作に追加の電力を必要とする場合があり、データセンターの全体的なエネルギーフットプリントを増加させる可能性があります。その結果、IntelやAMDのようなチップメーカーは、TEE対応シリコンのエネルギー効率を向上させ、高度なセキュリティが過度の環境コストをもたらさないようにするという圧力を受けています。効率化へのこの推進は、よりグリーンなデータセンター運用に向けたCloud Security Marketの広範なトレンドと一致しています。

サプライチェーンの倫理と透明性は、重要なESGの考慮事項です。複雑な半導体の製造には、多数の原材料と複雑なグローバルサプライチェーンが関与しています。顧客、特に大企業や政府機関は、機密コンピューティングソリューションのハードウェアコンポーネント、Hardware Security Module Marketに寄与する要素を含む、鉱物の倫理的調達、労働慣行、および関連する炭素フットプリントに関するより高い可視性をますます要求しています。これには、コンポーネントが公正な労働基準を遵守し、廃棄物を最小限に抑える工場で生産されていることを保証することが含まれます。

さらに、カーボンニュートラル目標と循環経済の義務の台頭は、調達戦略を再形成しています。組織は、セキュアなソリューションだけでなく、持続可能性目標に貢献するソリューションも求めています。これは、長寿命、修理可能性、および責任あるライフサイクルリサイクル向けに設計されたハードウェアの好みに翻訳されます。機密コンピューティングサービスを提供するクラウドプロバイダーも、電力源、冷却効率、および廃棄物管理の実践を含む、データセンターの持続可能性を実証するというプレッシャーにさらされています。ESG投資家は、企業のデータプライバシーおよびセキュリティへのアプローチを、全体的なCybersecurity Marketにおける責任あるガバナンスとリスク管理の肯定的な指標として、機密コンピューティング機能の堅牢性を見て、評価にますます組み込んでいます。機密コンピューティングが主流ITにますます統合されるにつれて、その直接的および間接的な環境および社会的影響は、開発者と消費者の両方にとって引き続き重要な焦点分野となります。

日本の機密コンピューティング市場は、先進技術の採用とデータプライバシーへの関心の高まりにより、着実に成長しています。市場規模は、グローバル市場の拡大傾向を反映しており、2024年の推定52億ドル(約7800億円)という初期値から、今後10年間で大幅な成長が見込まれています。日本の経済は、成熟した産業基盤と技術革新への強いコミットメントを特徴としており、これが機密コンピューティングのような高度なセキュリティソリューションの採用を後押ししています。特に、金融サービス、ヘルスケア、および政府機関は、厳格なデータ保護規制と機密性の高い顧客データを扱う必要性から、この分野で主要な推進力となっています。これらのセクターは、GDPRやCCPAのようなグローバルな規制の強力な影響を受け、国内のデータ保護法遵守を強化するために、信頼実行環境(TEE)などの技術への投資を増加させています。

日本国内では、Intel CorporationやAdvanced Micro Devices, Inc.といったグローバル企業が、そのCPUに統合されたTEE技術(Intel SGX、AMD SEV)を通じて、市場の基盤を築いています。これらの企業の日本法人や、それらの技術を活用する国内のITサービスプロバイダーが、ソリューション提供において重要な役割を果たしています。例えば、NTTデータや富士通といった日本の大手ITベンダーは、機密コンピューティングを活用したセキュアなデータ分析プラットフォームやクラウドソリューションの開発・提供に注力しています。これらの企業は、国内のインフラストラクチャやビジネス慣習への深い理解を活かし、市場のニーズに合わせたサービスを展開しています。市場の成熟度を考慮すると、これらの国内企業は、クラウドサービスプロバイダー(Microsoft Azure、Google Cloud、AWSの日本法人)とも連携し、エンタープライズ向けの包括的なソリューションを提供しています。

日本の機密コンピューティング市場に関連する主要な規制・標準フレームワークは、情報セキュリティとデータ保護に重点を置いています。具体的には、個人情報保護法(APPI)は、個人データの収集、利用、保護に関する厳格な要件を定めており、機密コンピューティングは、これらのデータを保護するための強力な手段となります。また、サイバーセキュリティ基本法は、国家および社会のサイバーセキュリティの確保を目的としており、機密コンピューティングは、機密性の高いインフラストラクチャを保護するために不可欠です。さらに、ISO 27001のような国際標準規格の採用も進んでおり、これらは機密コンピューティングの導入が情報セキュリティ管理体制の強化に貢献することを示唆しています。特定の製品カテゴリにおいては、JIS(日本産業規格)や、電気用品安全法(PSE)などの関連法規が、ハードウェアの安全性と品質を保証する上で間接的に影響を与える可能性があります。

日本の流通チャネルは、従来型の直接販売、システムインテグレーター(SIer)経由、およびクラウドマーケットプレイスを介したものが混在しています。大手企業は、ベンダーやSIerとの直接契約を好む傾向がありますが、中小企業は、クラウドサービスプロバイダーが提供するマネージドサービスや、より手頃な価格のソリューションを求めています。日本の消費者の行動パターンとしては、品質、信頼性、および長期的なサポートに対する高い期待があります。また、サプライヤーの選定においては、実績、セキュリティ、およびコンプライアンスへの対応が重視されます。特に、企業は、オープンソースソリューションの採用が進む一方で、ベンダーロックインを回避し、相互運用性を確保できる標準化されたアプローチを評価する傾向があります。AIや機械学習における機密コンピューティングの応用は、データ共有リスクを低減し、イノベーションを加速する可能性から、特に注目されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

技術革新は、Intel SGXやAMD SEVのようなハードウェアベースのトラステッド実行環境(TEE)を強化することに重点を置いています。これらの進歩により、暗号化されたデータ上での安全な計算が可能になり、機密AI、機械学習、ブロックチェーン分散型台帳における新しいアプリケーションがサポートされます。

主要企業には、Intel Corporation、Advanced Micro Devices, Inc.、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.が含まれます。これらの企業は、機密コンピューティングのデプロイメントにおけるコアハードウェア、クラウドサービス、ソフトウェアプラットフォームの提供において中心的な役割を果たしています。

既存のインフラストラクチャへの機密コンピューティングソリューションの統合の複雑さや、ベンダーテクノロジー間の標準化の欠如の可能性が主な課題です。パフォーマンスのオーバーヘッドと専門的な開発者スキルの必要性も、採用の障壁となっています。

中国やインドのような国々における急速なデジタルトランスフォーメーションとクラウド採用の増加により、アジア太平洋地域は機密コンピューティングの新しい高成長地域となっています。BFSIやヘルスケアのような重要産業のデータプライバシーを強化する機会も、すべての地域に存在します。

価格動向は、TEE用の特殊なハードウェアコンポーネントとソフトウェアライセンスのコストによって影響を受けます。市場が成熟し、採用が増加するにつれて、規模の経済によりコストが徐々に削減され、これらのテクノロジーが中小企業にとってよりアクセスしやすくなることが期待されます。

機密コンピューティングは、ハードウェアベースのセキュリティ機能のために高度な半導体コンポーネントに主に依存しています。サプライチェーンは、IntelやAMDのような主要メーカーに高度に依存しており、グローバルなチップの利用可能性と生産能力が主要な考慮事項となっています。