1. コンピュータワークステーションの主なコストドライバーは何ですか?

CPU、GPU、メモリ、特殊ストレージなどのコンポーネントコストは、コンピュータワークステーションの価格に大きく影響します。パフォーマンス向上と高度な冷却システムのための研究開発費も貢献します。HPやDellのような大手企業が活用するサプライチェーンの効率性と製造規模は、最終製品のコストに影響します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コンピュータワークステーション

コンピュータワークステーションSenior Research Analyst

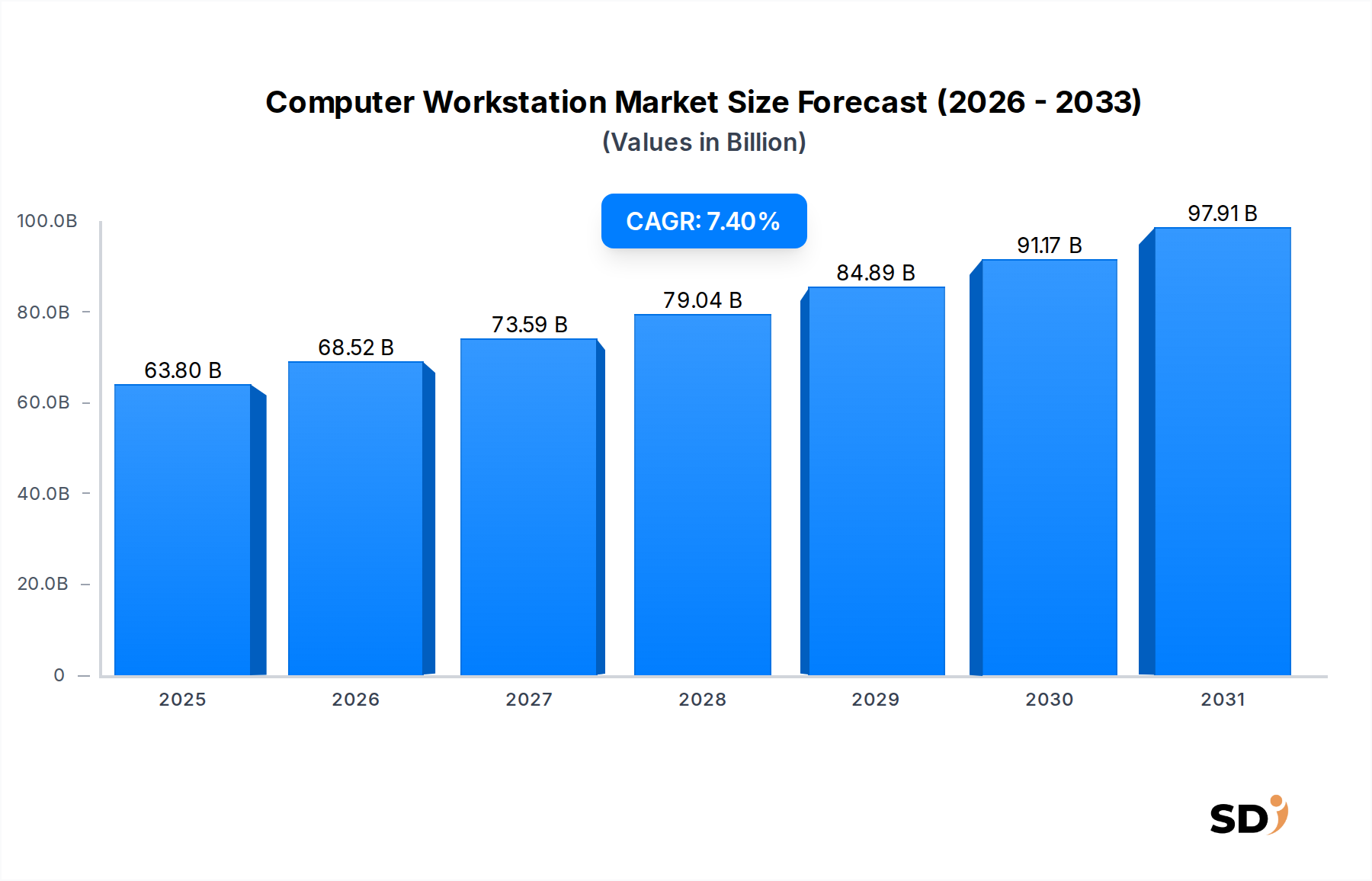

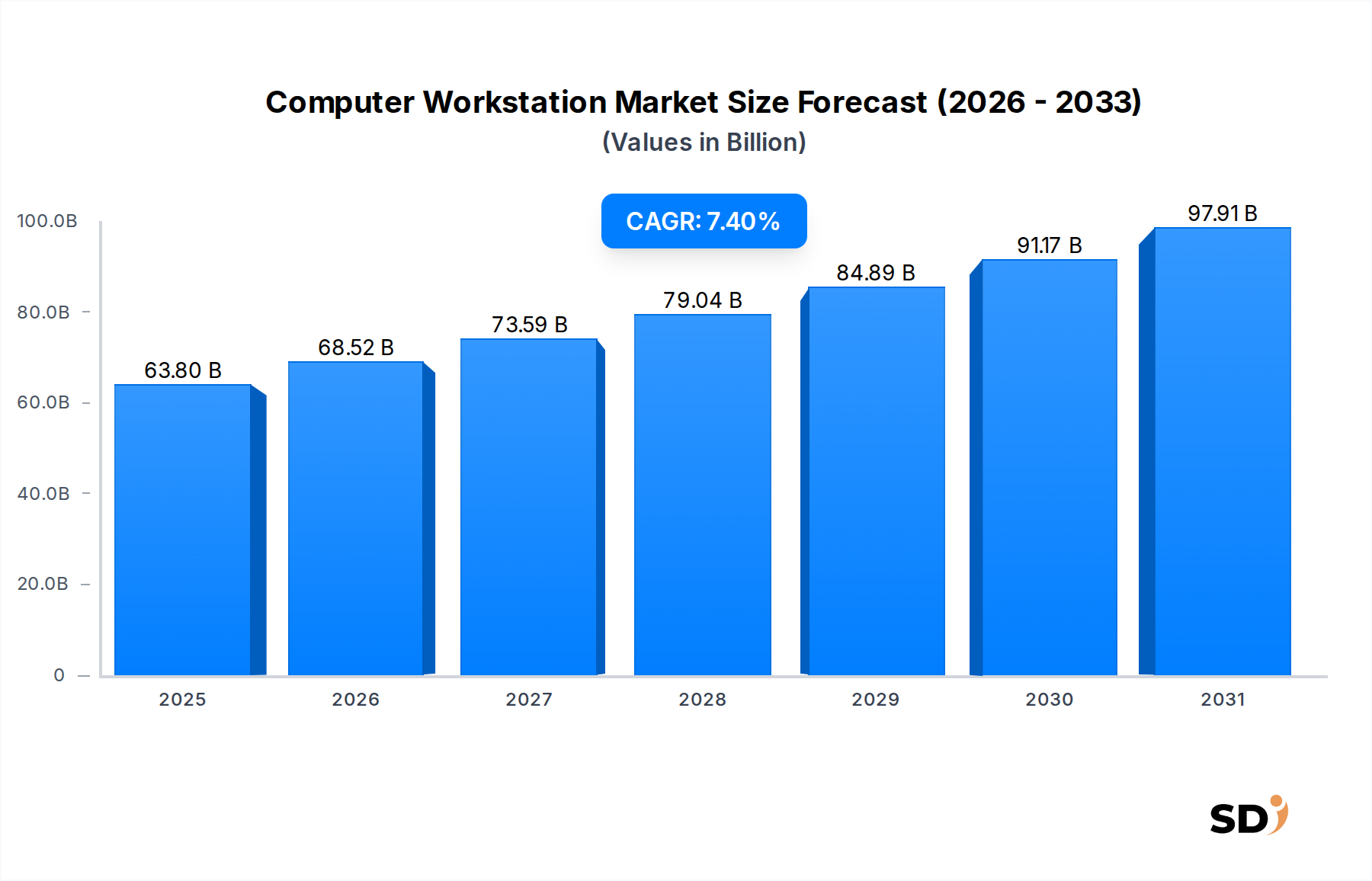

世界のコンピュータワークステーション市場は、ハイパフォーマンスコンピューティングおよびプロフェッショナルアプリケーション分野におけるその極めて重要な役割を示し、2025年には638億ドルと推定されました。予測によると、市場は2032年までに約1,045億ドルに達すると見込まれており、予測期間中の複合年間成長率(CAGR)は7.4%で成長します。この顕著な成長軌道は、高度エンジニアリング設計、複雑な科学シミュレーション、デジタルコンテンツ制作、データ分析などの分野における集中的なワークロードを処理できる、強力で特殊なコンピューティングソリューションに対する需要の高まりに支えられています。

主な需要ドライバーには、CAD/CAMソフトウェアの継続的な進歩、AIおよび機械学習アプリケーションの普及、メディア&エンターテイメント市場におけるビジュアルエフェクトとアニメーションの複雑化が挙げられます。さらに、建築および建設におけるBuilding Information Modeling(BIM)の採用拡大、防衛および医療画像処理における安全で高性能なコンピューティングへのニーズの高まりが、実質的な触媒となっています。マクロ経済的な追い風として、産業界全体での急速なデジタルトランスフォーメーション、プロフェッショナルグレードのハードウェアを必要とするリモートおよびハイブリッドワークモデルの拡大、研究開発イニシアチブへの継続的な投資が、市場の拡大をさらに後押ししています。堅調な半導体チップ市場の影響を受けた、高度なグラフィックス処理ユニット(GPU)とマルチコアプロセッショナルプロセッサの統合により、ワークステーションはますます洗練された計算課題に取り組むことが可能になっています。プロフェッショナルサービス市場において、技術革新と従来のパーソナルコンピュータの能力を超える特殊なコンピューティングパワーの普及する要件により、コンピュータワークステーション市場の見通しは依然として非常に明るいままです。

コンピュータワークステーション市場内では、デスクトップワークステーション市場セグメントは、その優れた処理能力、拡張されたメモリ機能、および強化された熱管理システムにより、現在最大の収益シェアを占めています。これらの特性は、複雑なシミュレーション、大規模なデータ分析、高度な3Dレンダリングなどの計算集約型アプリケーションで持続的なピークパフォーマンスを必要とする、エンジニアリング、製品設計、科学研究などの分野の専門家にとって極めて重要です。デスクトップワークステーションのアーキテクチャは、より大きなカスタマイズ性とアップグレード可能性を可能にし、ユーザーが複数のGPU、広範なRAM、特殊なストレージソリューションなどのハイエンドコンポーネントを統合できるようにしており、これは特殊なアプリケーションではしばしば必要不可欠です。この柔軟性は、固定環境においては、モバイルワークステーションと比較してしばしばより有利な価格性能比と相まって、その優位性を確固たるものにしています。

デスクトップワークステーション市場の主要プレイヤーには、Dell、HP、Lenovo、Fujitsuが含まれており、いずれもエントリーレベルの設計から超ハイエンドの科学コンピューティングまで、さまざまなプロフェッショナル層に対応する多様なデスクトップソリューションを提供しています。BOXX TechnologiesやCorvalentなどの専門ベンダーも、特定の産業向けに高度にカスタマイズされた、パフォーマンス最適化システムを提供することで、実質的なニッチ市場を開拓しています。デスクトップワークステーション市場は、純粋な計算能力と全体的な収益の点でリーダーシップを維持していますが、モバイルワークステーション市場は実質的な成長を遂げています。この成長は、特にフィールドエンジニア、映画プロデューサー、建築家など、外出先で強力なコンピューティングを必要とする専門家の間で、パフォーマンスに大きな妥協をせずに携帯性に対する需要の増加によって後押しされています。しかし、生のパワーと拡張性が最優先される固定ワークステーション環境においては、市場がモバイルワークステーション市場の収益への実質的な貢献を維持すると予想されており、クラウドベースのワークステーションソリューションやシンクライアントを含む、進化する専門家のニーズを満たすために、フォームファクタと展開モデルの多様化が目撃されています。

コンピュータワークステーション市場は、主にいくつかの重要な技術的および産業的進歩によって推進されており、それぞれがますます高度な計算能力を必要としています。第一に、製造・設計市場などの分野におけるソフトウェアの複雑化の増大、特にCAD(コンピュータ支援設計)、CAE(コンピュータ支援エンジニアリング)、CAM(コンピュータ支援製造)においては、堅牢なワークステーション機能が必要不可欠です。例えば、特に自動車および航空宇宙設計における3Dモデリングおよびシミュレーションへの移行は、複雑な設計を効率的にレンダリングし、リアルタイムシミュレーションを実行するために、マルチコアプロセッサ、高性能GPU、および実質的なRAMを必要とします。高度なエンタープライズソフトウェア市場ソリューションの需要が、このハードウェア要件を牽引しています。

第二に、データサイエンス、人工知能(AI)、機械学習(ML)、ディープラーニングイニシアチブの指数関数的な成長は、実質的なドライバーです。これらの分野は、本質的に大量の並列処理能力に依存しており、高性能グラフィックス処理ユニット(GPU)を搭載したワークステーションは、複雑なニューラルネットワークのトレーニングや大規模データセットの処理に不可欠となっています。これは、人工知能ハードウェア市場に直接影響を与えています。第三の主要なドライバーは、メディア&エンターテイメント市場の拡大です。4Kおよび8Kビデオコンテンツ、仮想現実(VR)、拡張現実(AR)、および洗練されたCGI(コンピュータ生成画像)の普及は、シームレスな編集、レンダリング、コンテンツ制作のために強力なワークステーションを必要とします。スタジオは、より高い解像度とより複雑なビジュアルエフェクトワークフローの需要を満たすために、継続的にハードウェアをアップグレードしています。さらに、医療画像処理および科学研究の複雑化の増大、ハイパフォーマンスコンピューティング市場の継続的な進化と相まって、高速データ分析および可視化を可能にする特殊なワークステーションへの需要を継続的に牽引しています。最後に、より強力でエネルギー効率の高いプロセッサとメモリを提供する半導体チップ市場の進歩は、ワークステーションの継続的なパフォーマンス向上を可能にし、重要なプロフェッショナルアプリケーションにおけるその関連性と需要を維持しています。

コンピュータワークステーション市場は、グローバルテクノロジー企業およびニッチな専門プロバイダー間の激しい競争によって特徴付けられており、それぞれがイノベーション、戦略的パートナーシップ、およびターゲットを絞った製品提供を通じて市場シェアを争っています。

最近のイノベーションと戦略的な動きは、プロフェッショナルユーザーの進化する要求を満たすためのメーカーの協調的な努力を反映して、コンピュータワークステーション市場を形成し続けています。

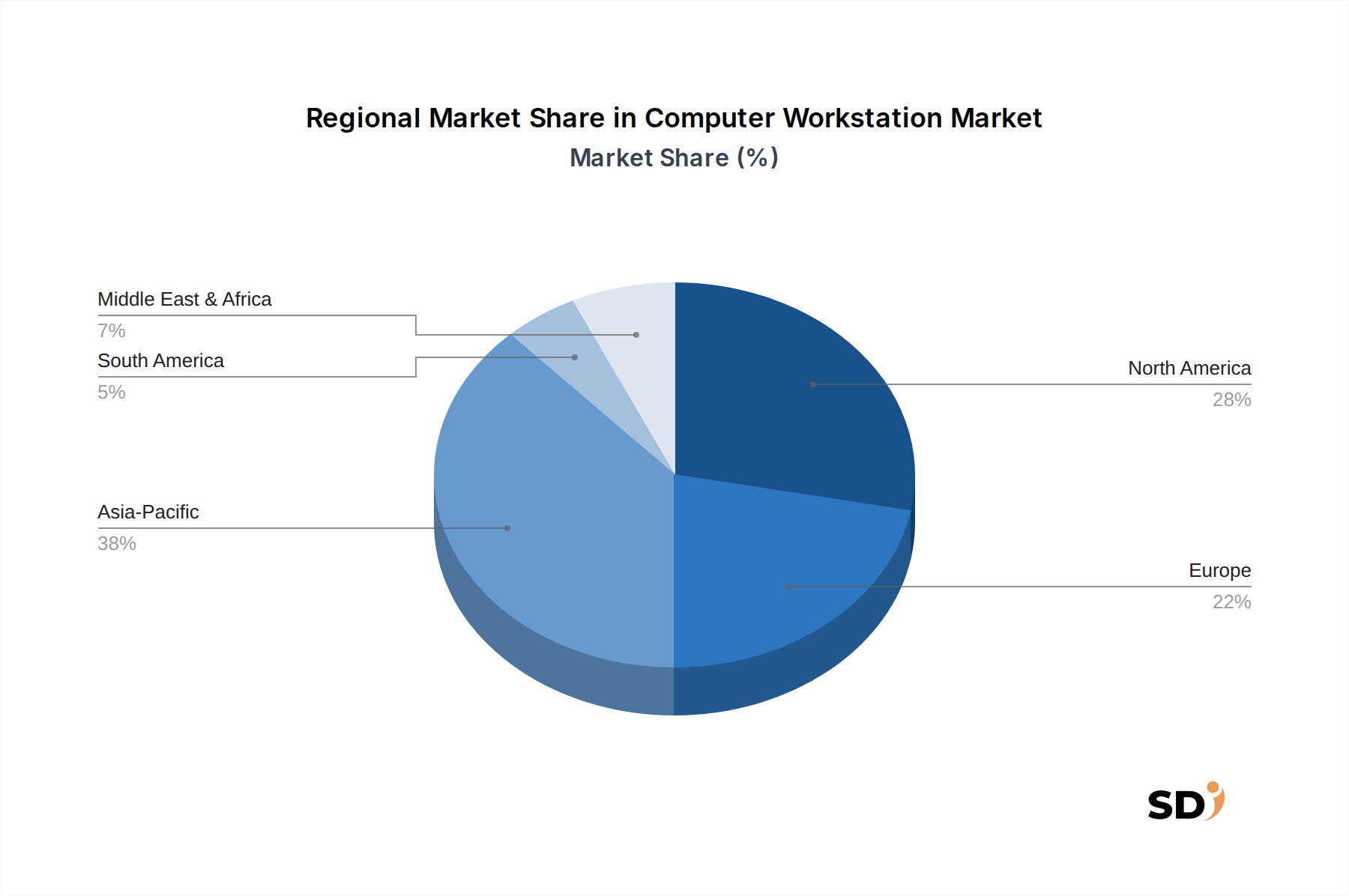

グローバルコンピュータワークステーション市場は、産業化のレベル、技術導入、およびプロフェッショナルセクターの成長のばらつきに影響を受けた、明確な地域ダイナミクスを示しています。アジア太平洋地域は、予測期間中に9.0%の推定CAGRを達成すると予想される、最も急速に成長している地域になると予測されています。この成長は、中国やインドなどの国々での急速な産業拡大、製造業への外国直接投資の増加、ITサービスセクターの急成長、およびデジタルメディアとアニメーション産業の活況によって主に牽引されています。これらの要因は、設計、エンジニアリング、コンテンツ制作をサポートするためのデスクトップワークステーション市場とモバイルワークステーション市場の両方に対する強力な需要を牽引しています。

北米は現在、コンピュータワークステーション市場で最大の収益シェアを占めており、グローバル市場の推定35%を占めています。この優位性は、高度に発展したテクノロジーセクター、広範なR&D投資、活気あるメディア&エンターテイメント市場、および高度製造業とヘルスケアにおける大幅な採用の存在に起因しています。科学研究および防衛におけるハイパフォーマンスコンピューティング市場ソリューションへの需要は、北米の主要な収益貢献者としての地位をさらに強固なものにしています。

ヨーロッパは、推定28%の収益シェアを占める、もう一つの実質的な市場を構成しています。ドイツ、英国、フランスなどの国々が主要な推進力となっており、自動車、航空宇宙、医療機器製造における強力な産業基盤を持っています。精密エンジニアリング、建築設計、科学イノベーションへのこの地域の重点は、ハイエンドワークステーションのニーズを継続的に牽引しています。成熟しているものの、ヨーロッパはデジタルトランスフォーメーションのイニシアチブとプロフェッショナルハードウェアのアップグレードサイクルによって牽引される成長とともに、安定した需要を引き続き見ています。

中東&アフリカおよび南米地域は、収益シェアは小さいものの、かなりの成長の可能性を秘めた新興市場です。これらの地域での需要は、インフラ開発、石油・ガスセクターの成長、および教育・ヘルスケアへの投資の増加によって大部分が推進されており、特殊なタスクのためのコンピュータワークステーション市場の採用が徐々に着実に増加しています。

コンピュータワークステーション市場は、製造業が少数の主要地域に集中し、需要が世界中に分散していることを考慮すると、グローバルサプライチェーンおよび国際貿易フローと本質的に結びついています。ワークステーションの主要な貿易ルートは、主に東アジアの製造ハブから北米およびヨーロッパの主要な消費者市場への輸出です。中国、台湾、韓国は主要な輸出国であり、半導体チップ市場に大きく影響される、確立されたエレクトロニクス製造エコシステムとコンポーネントサプライチェーンを活用しています。米国、ドイツ、日本、英国は、エンジニアリング、メディア、科学研究における強力なプロフェッショナルセクターを反映して、最大の輸入国の中にあります。

近年、地政学的な変化や貿易政策の調整からの実質的な影響が見られます。例えば、米中貿易摩擦中に課された関税は、中国で製造され米国に輸入されるワークステーションおよびコンポーネントのコスト増加につながりました。これは、一部のメーカーにサプライチェーンの多様化を検討させ、関税の影響を軽減するために、東南アジアの他の国々、さらにはメキシコへの生産または組み立てをシフトさせました。輸入ライセンス、厳格な認証要件、および一部の国での国内コンテンツ義務などの非関税障壁も、リードタイムと運用上の複雑さを増加させることで貿易フローに影響を与えます。最近の貿易政策の影響の具体的な定量化はメーカーによって異なりますが、一般的な傾向は、生産コストの適度な増加と、コンピュータワークステーション市場内でのサプライチェーンの回復力と適応性を高めるためのグローバル製造フットプリントの戦略的な再評価を示しています。

コンピュータワークステーション市場は、設計、製造、環境コンプライアンスに影響を与える、主要な地理的地域全体での規制フレームワーク、業界標準、および政府政策の複雑な網の中で事業を展開しています。主な規制上の焦点はエネルギー効率にあり、北米のENERGY STARなどの標準や欧州連合のErP(エネルギー関連製品)指令は、メーカーがより電力効率の高いワークステーションを製造することを推進しています。これらの規制はしばしば、電源の最小効率定格とアクティブな電力管理機能を義務付けており、運用中およびアイドル状態でのエネルギー消費を削減するために、コンポーネント選択とシステム設計における継続的なイノベーションを促進します。

電子廃棄物規制、例えばEUのWEEE(電気電子機器廃棄物)指令は、ワークステーションのライフエンド管理に実質的な影響を与えます。これらの政策は、電子製品の収集、処理、リサイクルに対するメーカーの責任を負わせ、循環型経済の原則を推進し、埋立廃棄物を削減します。コンプライアンスには、堅牢な回収スキームと、電子機器における特定の有害物質の使用を制限するRoHS(有害物質規制)指令などの厳格な材料含有量制限の遵守が必要です。データプライバシー規制、最も顕著なのはヨーロッパのGDPR(一般データ保護規則)および世界中の同様のデータ保護法は、安全なハードウェアと堅牢な暗号化機能への需要を高めることで、コンピュータワークステーション市場に間接的に影響を与えます。機密データ処理環境で使用されるワークステーションは、コンプライアンス基準を満たすために、Trusted Platform Module(TPM)やセキュアブート機能などのハードウェアベースのセキュリティ機能を必要とすることがよくあります。さらに、政府調達政策や、医療機器や防衛アプリケーション(例えば、暗号化のためのFIPS準拠または貿易協定のためのTAA準拠)などの業界固有の標準は、これらの重要なセクターに展開されるワークステーションの特定のパフォーマンス、セキュリティ、およびサプライチェーン要件を決定します。改訂されたエネルギー効率目標や拡大された電子廃棄物責任などの最近の政策変更は、メーカーをより持続可能な設計慣行およびサプライチェーンにおけるより高い透明性へと導いており、コンプライアンスコストの増加という影響が予測されていますが、環境パフォーマンスに基づいた製品イノベーションと差別化も促進されています。

日本のコンピュータワークステーション市場は、その成熟度、高度な技術インフラ、および精密エンジニアリングへの強い需要によって特徴づけられています。国内市場規模は、グローバル市場の約5〜8%を占めると推定されており、これは専門的で高付加価値なアプリケーションに特化したセグメントの重要性を示唆しています。日本経済は、輸出主導型であり、製造業、自動車、エレクトロニクス、および先進技術分野に強みを持っています。これらの産業は、CAD/CAM/CAEソフトウェア、複雑なシミュレーション、およびR&D活動のための高性能ワークステーションの継続的な需要を牽引しています。近年、デジタルトランスフォーメーション(DX)の推進、AI/MLの活用、およびインダストリー4.0の導入により、市場は着実に成長しています。業界オブザーバーによれば、市場は今後数年間で3〜5%のCAGRで成長すると予想されており、これは技術革新への継続的な投資と、より高度なコンピューティング能力への需要によって後押しされています。

日本市場で支配的なローカル企業または日本で活動する企業としては、Fujitsu(Celciusシリーズを提供し、国内の製造業、建築、メディア分野で長年の実績がある)、NEC Corporation(国内およびアジアの一部の企業および専門コンピューティング環境で信頼性とパフォーマンスで知られる)、およびToshiba(現在はDynabookとして、以前はエンジニアリングおよびビジネス分野のプロフェッショナル向けのモバイルワークステーションを提供していました)が挙げられます。これらの企業は、国内の顧客ニーズに合わせた製品開発とサポートに注力しています。グローバルプレイヤーであるHP、Dell、Lenovoも、日本市場で強力なプレゼンスを確立しており、多様なプロフェッショナルセグメントに対応した幅広いソリューションを提供しています。特に、AppleはMac ProとMac Studioでクリエイティブ産業において確固たる地位を築いています。

日本のコンピュータワークステーション市場に関連する主要な規制および標準フレームワークには、JIS(日本産業規格)、特にIT機器の品質と性能に関する規格が含まれます。また、電気用品安全法(PSEマーク)は、電気製品の安全性に関する要件を定めており、ワークステーションもこれに準拠する必要があります。さらに、食品産業や医療機器分野では、それぞれの業界固有の規制や衛生基準が適用され、これらの分野で使用されるワークステーションの仕様に影響を与える可能性があります。例として、医療分野ではISO 13485などの品質管理システムや、特定の医療機器規制が関係してくる場合があります。

日本のワークステーションの流通チャネルは、直接販売(大手ベンダーによる)、認定再販業者、システムインテグレーター、およびオンラインプラットフォームなど、多様です。消費者の行動パターンとしては、品質、信頼性、および長期的なサポートに対する高い期待が挙げられます。日本企業は、導入前に製品の耐久性、保守性、およびベンダーとの長期的な関係を重視する傾向があります。また、環境への配慮も重要視されており、省エネルギー性能やリサイクル可能性が購入決定に影響を与えることがあります。高度な技術への関心は高いものの、導入に際しては、既存のシステムとの互換性や、従業員へのトレーニングの容易さも考慮されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成しており、『コンピューターワークステーション市場』レポートにおける全体的な調査努力の約75%を占めています。この広範なアプローチにより、バリューチェーン全体にわたる主要な業界参加者から直接、リアルタイムのきめ細かなデータと定性的な洞察を収集することが保証されます。当社の方法論には、電話および専門的なネットワーキングプラットフォームを通じて実施される、詳細で構造化されたインタビューが含まれます。

本調査でインタビューされた主要なステークホルダーには、以下が含まれます。

これらのインタビューは、市場のダイナミクス、技術的進歩、競合戦略、価格設定の傾向、および将来の見通しに関する貴重な視点を提供します。当社は、コンピューターワークステーションエコシステム内の多様な企業と協力しています。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理/戦略(ワークステーション/コンポーネント) | 30% |

| ITインフラストラクチャ&調達責任者(エンドユーザー) | 30% |

| 営業&マーケティングディレクター(ソフトウェア/ハードウェア) | 25% |

| テクニカルリード/アーキテクト(アプリケーション固有) | 15% |

| Company Type | Representation (%) |

|---|---|

| ワークステーションメーカー | 30% |

| 独立系ソフトウェアベンダー(ISV) | 25% |

| 高性能コンポーネントサプライヤー | 20% |

| システムインテグレーター&VAR | 15% |

| 大規模エンドユーザー組織 | 10% |

一次調査を補完するものとして、二次調査は調査努力の合計の約25%を占めます。この段階は、市場の堅牢な基盤理解を確立し、広範なトレンドを特定し、一次調査の発見を検証するために不可欠です。当社の包括的な二次調査は、他の市場調査ウェブサイトからのデータを避けて、信頼できる検証可能な情報源からのみ引き出しています。

活用された情報源には以下が含まれます。

.govドメイン)および組織(.orgドメイン)の刊行物、国家統計局、経済開発庁、技術標準団体からのもの。当社は、精度と一貫性を確保するために、複数の二次情報源からのデータを慎重に相互参照しており、市場分析に信頼できる歴史的および文脈的な背景を提供しています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、精度を確保するために複数のデータポイントで厳密に三角測量されています。この多層的なデータ三角測量には、一次調査の洞察と二次データ、歴史的トレンド、およびマクロ経済指標を相関させて、堅牢な市場モデルを構築することが含まれます。

トップダウンアプローチ: 世界経済の成長、技術採用率、および全体的なIT支出トレンドを考慮して総獲得可能市場を推定し、地域、アプリケーション、およびワークステーションタイプ別にセグメント化します。

ボトムアップアプローチ: この方法論は、市場規模をゼロから構築するために、きめ細かなデータポイントを収集することを含みます。ボトムアップ計算に使用される主要な指標および変数は次のとおりです。

2026年から2034年までの予測は、歴史的成長率、予測される技術的進歩(例:新しいCPU/GPUアーキテクチャ、AI統合)、業界固有の需要ドライバー、および潜在的な市場制約を考慮した洗練された統計モデルを使用して生成されます。

データ整合性への当社のコミットメントは最優先事項です。当社は、本レポートで提示されるすべての定量的な数字に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、以下を通じて達成されます。

CPU、GPU、メモリ、特殊ストレージなどのコンポーネントコストは、コンピュータワークステーションの価格に大きく影響します。パフォーマンス向上と高度な冷却システムのための研究開発費も貢献します。HPやDellのような大手企業が活用するサプライチェーンの効率性と製造規模は、最終製品のコストに影響します。

クラウドベースの仮想ワークステーションや高度なシンクライアントが、特に共同作業やリモートのプロフェッショナル環境向けの代替手段として登場しています。これらの技術は、AI/ML機能の統合が進むにつれて、スケーラブルでアクセス可能なコンピューティングソリューションを提供することで、従来のハードウェアの優位性に挑戦しています。

エネルギー効率はサステナビリティにおける重要な懸念事項であり、メーカーは消費電力の低いコンポーネントを開発するよう促しています。原材料の責任ある調達、リサイクルプログラムの改善による電子廃棄物の最小化、より厳しい環境規制の遵守は、業界参加者にとって重要です。

研究開発は、マルチコアCPUと高度なGPUによる処理能力の向上、持続的な高性能のための熱管理の改善、モバイルワークステーションのための小型化に焦点を当てています。AIおよびデータサイエンスタスクのための特殊ハードウェアアクセラレータの統合も重要なトレンドです。

パンデミックは、プロフェッショナル用途向けの強力な個人用ワークステーションの需要を増加させ、リモートおよびハイブリッドワークモデルへの移行を加速させました。これにより市場は持続的に成長し、組織が分散型オペレーションに適応するにつれて、2025年までに638億ドルの市場規模に貢献しました。

コンポーネントの製造と組み立てのためのアジアの製造ハブに主に依存するグローバルサプライチェーンは、貿易の流れを決定します。地政学的な要因、貿易関税、輸送ロジスティクスは、コストと可用性に影響を与え、LenovoやASUS Globalなどの主要ベンダーのグローバル流通戦略に直接影響します。