1. コンピュータ修理市場に影響を与える主な制約は何ですか?

コンピュータ修理・再生市場は、デバイスの寿命の長期化と特定の部品の入手可能性という課題に直面しています。新規デバイス販売やOEM保証からの競争も、サードパーティサービスへの需要に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コンピュータ修理・再生サービス

コンピュータ修理・再生サービスSenior Research Analyst

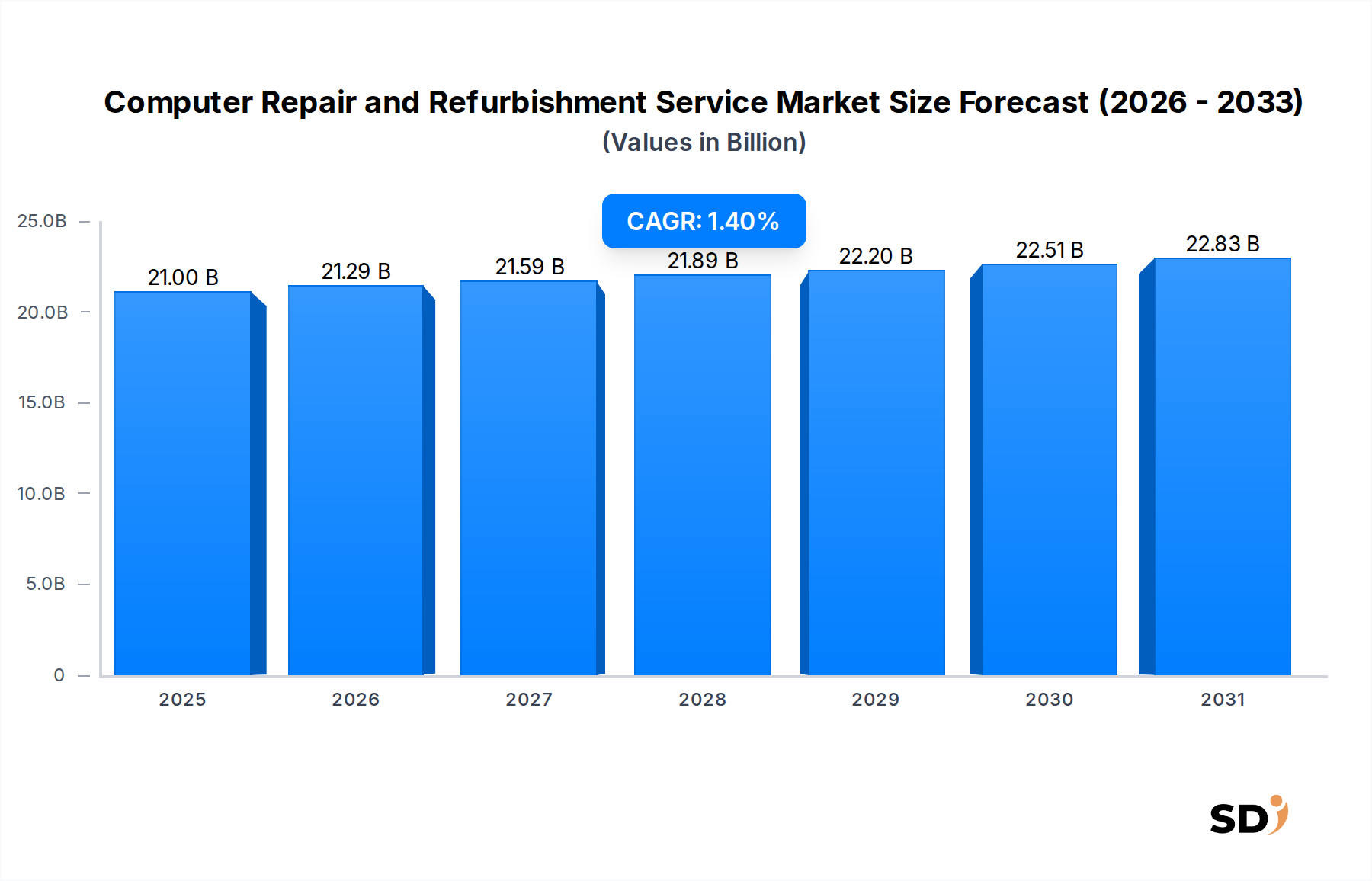

コンピューター修理・再生サービス市場は、コスト効率が高く持続可能なITソリューションに対する消費者および企業の需要の変化に牽引され、着実ながらも緩やかな拡大が見込まれています。2025年には210億ドル(約3兆1500億円)と推定される市場規模は、2032年までに約231億5000万ドル(約3兆4725億円)に達すると予測されており、予測期間中の年平均成長率(CAGR)は1.4%となっています。この成長は、個人のユーザーと企業の両方が、即時の買い替えではなく既存のハードウェアの寿命を延ばすことを余儀なくされる経済的圧力の高まりなど、いくつかのマクロ的な追い風に支えられています。特に高性能ラップトップコンピューター市場における新品デバイスの洗練度とコストの上昇は、修理と再生の価値提案をさらに強調しています。

主要な需要ドライバーには、循環型経済の原則への世界的な推進と環境意識の高まりが含まれます。様々な管轄区域で出現している「修理する権利」法などの規制枠組みは、サードパーティ修理サービスに有利な環境を育んでいます。さらに、IT資産処分の市場(ITAD)セグメントの堅調な成長は、企業がライフエンドIT機器を管理するための安全でコンプライアンスに準拠した方法を求めているため、再生のサプライチェーンを促進します。エンタープライズITサービス市場から個人消費者まで、あらゆるセクターでのデジタルデバイスの普及は、定期的なメンテナンスと修理を必要とするより大きな設置ベースにつながります。デスクトップコンピューター市場は依然として大きく貢献していますが、ラップトップの携帯性と頻繁な使用は、修理需要のかなりの部分を牽引しています。経済的な逆風や、新品のエントリーレベルデバイスにおける家電市場での競争力のある価格設定にもかかわらず、複雑な修理に必要な専門的なスキルと設備は、新品プレミアムハードウェアのコストの上昇と相まって、プロフェッショナルなコンピューター修理・再生サービスの継続的な需要を保証します。ITADプロセス中のデータセキュリティへの重点は、プロフェッショナルな再生業者が企業にとって重要なパートナーとしての地位を確立するのを助けます。

ラップトップコンピューター市場は、いくつかの相互に関連する要因により、広範なコンピューター修理・再生サービス市場において主要な勢力として、相当な収益シェアを占めています。ラップトップはその性質上携帯性があり、デスクトップの競合製品と比較して物理的な摩耗や損傷を受けやすくなっています。この固有の携帯性は、画面のひび割れ、液体こぼれ、ヒンジの破損などの偶発的な損傷の発生率を高め、修理サービスへの継続的な需要を牽引しています。さらに、最新のラップトップのコンパクトな設計はコンポーネントをより緊密に統合することが多く、修理がより複雑になり、DIYソリューションへの対応が難しくなるため、専門的な介入が必要となります。新品ラップトップ、特にパフォーマンス指向のモデルの平均販売価格は着実に上昇しており、修理と再生は新しいデバイスを購入するよりも経済的に魅力的な代替手段となっています。

再生の観点からは、再生ラップトップの高い需要は、学生、リモートワーカー、予算を意識した企業など、多様なユーザーグループにわたるその汎用性と継続的な関連性から生じています。ラップトップの再生プロセスには通常、包括的な診断、コンポーネントの交換(例:バッテリー、キーボード、ストレージ)、外装の美観の修復、および定義されたパフォーマンス基準を満たすための厳格なテストが含まれます。Dell、HP、Lenovo、Appleなどの主要OEMは独自の認定修理サービスを提供していますが、サードパーティの修理スペシャリストや専門の再生業者からなる活気あるエコシステムは、より柔軟で、しばしばより手頃な価格で、時にはより迅速なサービスオプションを提供することで繁栄しています。リモートおよびハイブリッドワークモデルの普及は、ポータブルコンピューティングデバイスへの依存をさらに高めており、運用継続性を維持するための堅牢なラップトップ修理および再生サービスへの需要の高まりと直接相関しています。これらのデバイスのライフサイクル管理は、初期購入から修理、再生、最終的なIT資産処分の市場(ITAD)ソリューションまで、最新のIT戦略の重要な部分を形成し、このサービスセクターにおけるラップトップコンピューター市場の中心的な役割を確立しています。このセグメントは、ポータブルコンピューティングにおけるイノベーションと柔軟な作業環境への継続的な世界的なシフトによって牽引され、その優位性を維持すると予想されると同時に、新品購入に対する持続可能な代替手段を提供することで、全体的な再生電子機器市場にも大きく貢献しています。

コンピューター修理・再生サービス市場は、その成長軌跡を形成するドライバーと制約の動的な相互作用によって影響を受けています。主なドライバーは経済的感受性とコスト効率です。インフレ圧力と予算の引き締めに直面し、個人消費者と企業の両方が、完全な買い替えよりもコスト効率の高い代替手段をますます優先しています。再生デバイスは、新品ハードウェアと比較してしばしば30〜60%の節約を提供でき、一方、専門的な修理サービスは既存の資産の機能的な寿命を延ばし、それによって総所有コストを削減します。この経済的合理性は、エンタープライズITサービス市場において特に顕著であり、大規模なデバイスフリートは相当な資本支出を表しています。

もう一つの重要なドライバーは、持続可能性と循環型経済原則への世界的なシフトです。環境意識の高まりとEUのEcodesign要件や北米およびヨーロッパにおける「修理する権利」法などの規制指令は、デバイスの寿命と電子廃棄物の削減を積極的に推進しています。これは、救済可能なデバイスを埋立地から転用することにより、電子廃棄物リサイクル市場の目標と直接一致して、修理と再生の需要を直接増加させます。さらに、安全で環境的に責任あるライフエンド管理を必要とするIT資産の量が増加していることは、IT資産処分の市場(ITAD)を促進し、再生パイプラインにデバイスの安定した供給を提供しています。デスクトップコンピューター市場とラップトップコンピューター市場の継続的な進化は、ライフサイクルの様々な段階に入るデバイスの絶え間ない流入を意味し、堅牢な修理および再生インフラストラクチャを必要とします。

逆に、いくつかの制約が市場の成長を妨げています。コンポーネント不足とサプライチェーンの変動性は、依然として重大な課題です。世界的な半導体不足と物流の混乱は、重要な交換部品の品不足とコストの上昇につながり、修理の遅延や経済的に実行不可能になる可能性があります。オリジナル機器メーカー(OEM)の慣行も大きな障害となります。一部のOEMは独自の設計、特殊な工具、ソフトウェアロックを採用しており、サードパーティによる修理を困難または不可能にし、消費者を事実上認定された、しばしばより高価なサービスチャネルに誘導しています。さらに、再生品の認識は制約となる可能性があります。再生品の品質保証の進歩にもかかわらず、一部の消費者は非新品デバイスの信頼性やパフォーマンスの一貫性について懸念を抱いています。最後に、特にエントリーレベルのデバイスにおける家電市場での積極的な価格戦略は、時に古いハードウェアを修理するコストを、単に新しい、予算に優しい代替品を購入するよりも魅力的にしないことがあります。

コンピューター修理・再生サービス市場の競争環境は多様であり、主要なオリジナル機器メーカー(OEM)、専門の再生スペシャリスト、および独立した修理店の広範なネットワークが含まれています。これらの事業体は、日常的なメンテナンスから複雑なコンポーネントレベルの修理、および広範なデバイスのオーバーホールまで、さまざまなサービスを提供することで市場シェアを争っています。

コンピューター修理・再生サービス市場は、規制の変更、技術の進歩、および市場需要の変化によって推進され、ダイナミックな変化を経験しています。特定の企業発表は機密情報ですが、いくつかの全体的なトレンドが最近の動向を示しています。

コンピューター修理・再生サービス市場は、経済発展、技術採用率、規制環境、および環境意識によって影響を受ける独特の地域ダイナミクスを示しています。詳細な粒度のデータは異なりますが、定性的な洞察と一般的な傾向が主要な地域貢献を強調しています。

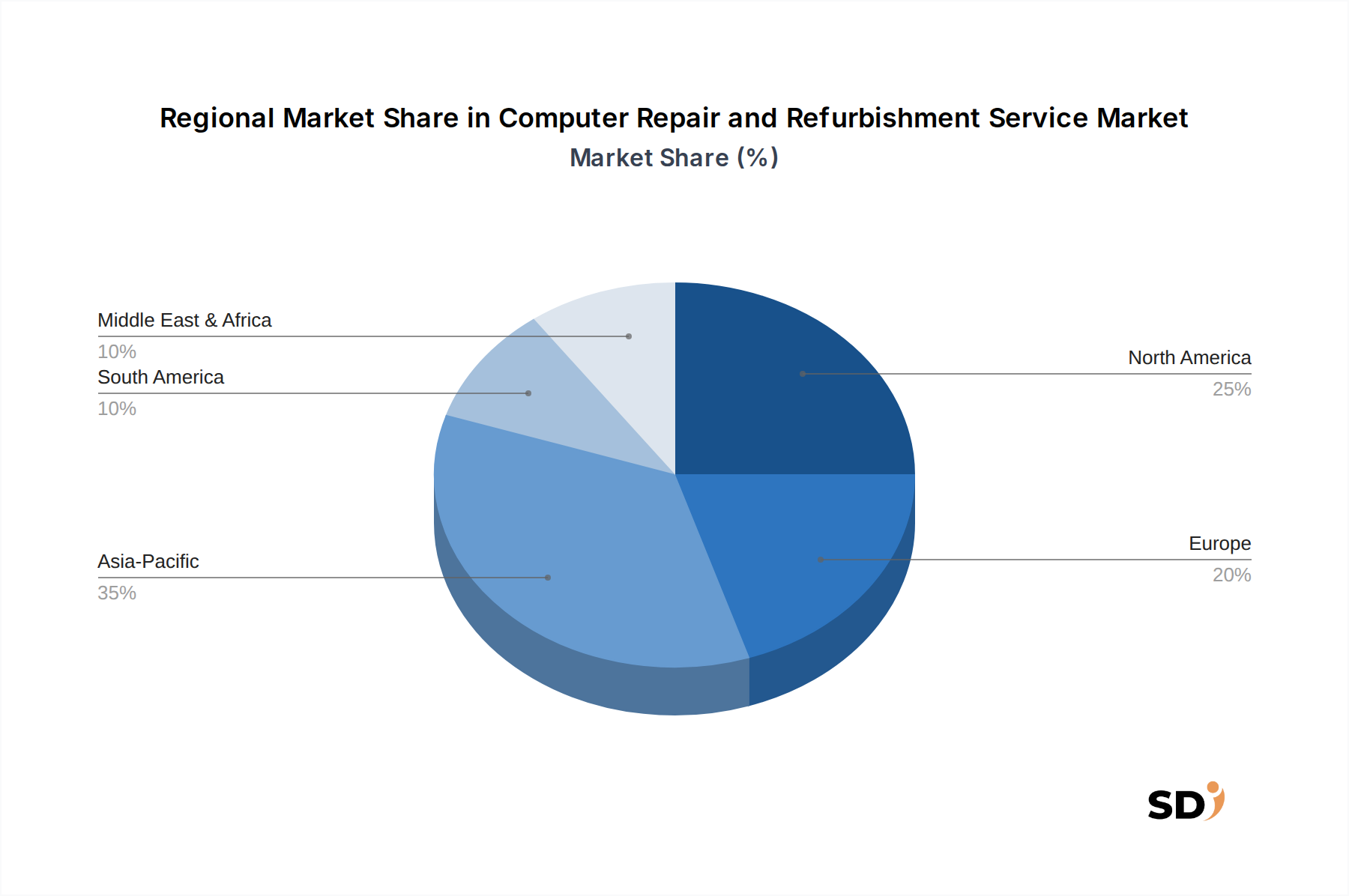

北米:この地域は、ITインフラストラクチャの大きな設置ベース、高い消費者支出、および成熟したエンタープライズITサービス市場に支えられ、相当な収益シェアを占めています。需要は、企業のIT資産管理ポリシー、ITADプロセス中のデータセキュリティへの強い焦点、および持続可能性への意識の高まりによって維持されています。主要なテクノロジー企業の存在とデバイスを頻繁にアップグレードする文化も、IT資産処分の市場(ITAD)を促進し、再生のための安定した流れを提供しています。成長は着実であり、推定地域CAGRはグローバル平均に沿っており、市場の成熟度を反映していますが、専門サービスへの継続的な需要があります。

ヨーロッパ:ヨーロッパは、コンピューター修理・再生サービス市場のもう一つの大きなセグメントを構成しており、厳格な環境規制と積極的な「修理する権利」イニシアチブによって大きく形作られています。ドイツ、フランス、英国などの国は、循環型経済原則の推進の最前線にあり、これらは修理および再生活動を直接強化しています。この地域は、デバイスライフサイクル管理を含むことの多いマネージドITサービス市場ソリューションを必要とする企業の高密度から恩恵を受けています。比較的成熟していますが、ヨーロッパは、持続可能性 mandates の増加により、再生への需要がわずかに加速しており、推定地域CAGRはグローバル平均をわずかに上回っています。

アジア太平洋(APAC):APAC地域は、急速に拡大する経済、デジタルリテラシーの向上、および新興の中間層によって牽引され、最速で成長する市場になると予想されています。中国、インド、ASEAN諸国はPC普及率の急増を経験しており、メンテナンスを必要とするデバイスの設置ベースが増加しています。新品デバイスの家電市場は強いですが、コスト効率と持続可能性への意識の高まり、特に都市部では、修理および再生製品への需要を後押ししています。この地域での新規デバイス販売の膨大な量は、電子廃棄物リサイクル市場および関連する再生サービスに対する実質的な将来の需要を foreshadow しており、推定地域CAGRはグローバル平均よりも大幅に高くなっています。

中東・アフリカ(MEA)およびラテンアメリカ(LATAM):これらの地域は、コンピューター修理・再生の新しい市場を表しています。成長は主に、拡大するデジタルインフラストラクチャ、所得の増加、およびコスト効率の高いコンピューティングソリューションの必要性によって牽引されています。これらの地域の多くの地域では、再生デバイスの手頃な価格が、特に教育機関や中小企業にとって、デジタルデバイドを埋める上で重要です。現在、より先進的な地域と比較して収益シェアは小さいですが、IT普及率の向上と持続可能性の実践の普及に伴い、これらの市場は堅調な成長を遂げると予想されています。修理エコシステムの断片化された性質は、課題と機会の両方をもたらし、推定された地域全体のCAGRはグローバル平均を上回っています。

コンピューター修理・再生サービス市場は、ますます深刻な持続可能性と環境、社会、ガバナンス(ESG)の圧力にさらされており、これらは運用パラダイムを再構築し、イノベーションを推進しています。地球温暖化に関する世界的な懸念と原材料の有限性は、製品を可能な限り長く使用する循環型経済モデルへと産業を推進しています。コンピューター修理・再生セクターにとって、これは直接的な市場成長につながります。なぜなら、修理とアップグレードによるデバイス寿命の延長は、循環型の核心的な信条であるからです。欧州連合のEcodesign指令やWEEE指令などの環境規制は、より高いリサイクル率と回収率を義務付けており、最終的な電子廃棄物リサイクル市場への処分前の修理と再利用を暗黙のうちに支持しています。さらに、様々な管轄区域で「修理する権利」法が普及しており、独立した修理への障壁を取り除き、スペアパーツと修理情報へのアクセスを改善することで、消費者と企業がより持続可能な選択をする力を与えています。

企業の炭素目標とESG投資家の基準も強力な力となっています。エンタープライズITサービス市場全体にわたる企業は、責任あるIT資産管理を実証するプレッシャーに直面しています。これには、運用におけるエネルギー効率だけでなく、ハードウェア調達と処分の環境フットプリントの最小化も含まれます。その結果、データ消去とデバイスの再利用を確保する、専門的な再生と安全なIT資産処分の市場(ITAD)サービスへの需要が高まっています。再生デバイスは、新しく製造されたデバイスと比較して、組み込まれた炭素フットプリントが大幅に低くなっています。これは、多くの組織のScope 3排出量削減目標と一致しています。社会的な観点からは、この市場は再生電子機器市場を通じてテクノロジーをより手頃な価格にし、修理とメンテナンスにおける熟練した雇用を創出することにより、デジタルインクルージョンに貢献しています。コンピューター修理・再生サービス市場内の企業が、堅牢な環境基準を遵守し、倫理的な労働慣行を確保し、透明性の高いガバナンスを維持する能力は、長期的な存続可能性と、ますます増大するESGに配慮した投資家およびクライアントプールにとっての魅力にとって重要となります。

コンピューター修理・再生サービス市場における価格ダイナミクスは、コンポーネントコスト、労働率、技術的複雑さ、および競争の激しさを含む多数の要因によって影響を受ける、複雑なものです。修理サービスの平均販売価格(ASP)は、デバイスの種類(例:デスクトップコンピューター市場対ラップトップコンピューター市場)、損傷の性質、および交換部品のコストに基づいて大きく変動します。例えば、プレミアムラップトップの画面交換やマザーボード修理は、特殊なコンポーネントと必要な労力により、より高い価格を請求できます。バリューチェーン全体の利益率は異なります。独立した修理店はしばしばよりタイトな利益率で運営され、ボリュームと競争力のある価格設定に依存しますが、OEM認定サービスセンターはブランドプレミアムと独自の部品を活用し、より高い価格を請求できますが、認定と特殊工具に関連する高い間接費も発生します。

再生セグメントにおける主要なコストレバーには、中古デバイスの取得コスト、品質保証とテストのコスト、診断と修理の労務費、および外観修復の費用が含まれます。IT資産処分の市場(ITAD)企業にとって重要なステップであるデータ消去も significant なコストを追加しますが、同時にデータセキュリティコンプライアンスの観点から価値を提供します。特にメモリ(RAM)とストレージ(SSD)のコモディティサイクルは、アップグレードと交換部品のコストに影響を与え、再生利益率に直接影響します。新品エントリーレベルデバイスがしばしば積極的に価格設定されている広範な家電市場からの激しい競争は、再生製品のASPと修理の認識価値に下向きの圧力をかけています。これにより、サービスプロバイダーは、効率性、顧客サービス、および延長保証や専門的な修理能力などの差別化された価値提案に焦点を当てることを余儀なくされます。マネージドITサービス市場の成長は、修理および再生サービスがバンドルされる契約価格設定モデルをさらに導入し、サービスごとの収益全体に影響を与えますが、より安定した、定期的な収益ストリームを確保する可能性があります。最終的に、この市場での収益性を維持するには、効率的な調達、熟練した労働力、高度な診断、およびサービス提供のコストとエンドユーザーが認識する価値の両方を反映した戦略的な価格設定の繊細なバランスが必要です。

日本のコンピューター修理・再生サービス市場は、安定した技術インフラと環境意識の高まりを背景に、着実な成長を遂げています。市場規模は、新品PCの購入コストと、修理・再生によるコスト削減効果を比較検討する個人および企業ユーザーの増加により、今後も拡大が見込まれます。特に、政府による「修理する権利」の推進や、循環型経済への移行を奨励する政策は、この分野の成長を後押しする要因となります。日本国内では、Apple、Dell、HP、Lenovoといったグローバル企業が、認定サービスセンターや修理プログラムを通じて重要な役割を果たしており、これらの企業は日本市場においても強力なプレゼンスを確立しています。また、Blair TechやReNew ITのようなIT資産処分(ITAD)および再生を専門とする企業も、企業向けのIT機器のライフサイクル管理において重要な役割を担っています。これらの企業は、データセキュリティと環境への配慮を両立させたサービスを提供し、企業のESG目標達成を支援しています。日本の法規制においては、電気用品安全法(PSE法)や、リサイクル法(家電リサイクル法に類似するIT機器関連の法律)などが、製品の安全性や環境負荷低減に関連する枠組みとして機能します。これらの規制は、修理・再生サービスの品質基準や、電子廃棄物の適切な処理・リサイクルに影響を与えます。流通チャネルとしては、メーカー直販、家電量販店の修理カウンター、専門の独立系修理店、オンラインサービスプラットフォームなど、多様な形態が存在します。消費者の行動パターンとしては、品質と信頼性を重視する傾向が強く、特に専門的な修理や再生サービスに対しては、価格だけでなく、保証や迅速な対応が重視されます。また、環境意識の高まりから、新品購入の代替として再生品を選択する層も徐々に増加しており、これらの製品の品質保証体制の整備が、さらなる市場拡大の鍵となります。円安やグローバルなサプライチェーンの変動は、部品調達コストや新品PCの価格に影響を与え、結果として修理・再生サービスの相対的な価値を高める可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「コンピューター修理・再生サービス」レポートの市場調査方法論は、主に堅牢な一次調査によって推進されており、全調査努力の約75%を占めています。この集中的なアプローチにより、世界中の主要な業界参加者からの直接的な洞察とリアルタイムの市場展望が確保されます。当社の一次調査戦略には、業界の専門家、ステークホルダー、およびエンドユーザーとの詳細なインタビュー、包括的なアンケート、およびターゲットを絞った議論が含まれます。

一次調査の主要な参加者には以下が含まれます。

企業の種類:

役職/インタビューされたステークホルダー:

一次インタビューの地理的範囲は、レポートで特定されたすべての主要地域にわたります:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)。

調査方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。このフェーズは、基礎データを提供し、一次調査の結果を検証し、市場パラメーターを確立するのに役立ちます。当社の二次調査は、さまざまな信頼できる権威ある情報源から引き出されており、独自性と偏りのない分析を保証するために、他の市場調査会社のデータは厳密に除外されています。

主要な二次調査ソースには以下が含まれます。

この堅牢な二次調査は、市場構造、技術的進歩、競争環境、およびコンピューター修理・再生サービス市場に影響を与える規制フレームワークに関する重要なデータポイントを提供します。

当社の市場規模と予測方法論は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせて採用しており、多段階のデータ三角測量によって綿密にクロス検証されています。これにより、定義されたすべてのセグメントと地理圏にわたる市場の包括的で正確な推定が保証されます。

ボトムアップアプローチ: この方法では、市場を最小のコンポーネントにセグメント化し、それらを集計して総市場規模を構築します。コンピューター修理・再生サービス市場の場合、これには以下が含まれます。

トップダウンアプローチ: この方法では、マクロレベルの市場データ(例:IT総支出、経済指標)から開始し、それを分解して特定の市場セグメントを導き出します。これは、ボトムアップ推定のマクロ検証を提供します。

多段階データ三角測量: この重要なステップでは、一次調査からのデータポイントを複数の二次ソースおよび過去のトレンドと比較検証し、その逆も同様に行います。この反復プロセスは、矛盾を解決し、推定値への信頼を高め、最終的な市場数値を堅牢で信頼性の高いものにするのに役立ちます。市場予測(2026-2034)は、過去の分析、予測成長率(CAGR)、計量経済学的モデリング、および調査フェーズ中に特定された市場ドライバー、制約、機会、および課題の評価を組み合わせて導き出されます。

本レポートで提示されるすべての市場数値について、88%の推定データ精度を保証します。この高い精度レベルは、多段階の品質保証プロセスを通じて達成されます。

コンピュータ修理・再生市場は、デバイスの寿命の長期化と特定の部品の入手可能性という課題に直面しています。新規デバイス販売やOEM保証からの競争も、サードパーティサービスへの需要に影響を与えています。

コンピュータ修理・再生サービスへの需要は、アプリケーション別にエンタープライズ、教育機関、個人、政府のセグメントに分かれています。製品タイプは主にデスクトップコンピュータとノートパソコンが含まれます。

診断および修理技術における技術革新は、効率とサービス品質を向上させています。この業界はまた、再生デバイスのデータ消去および復元プロセスの進歩から恩恵を受けており、循環経済の取り組みをサポートしています。

この市場のサプライチェーンの考慮事項は、主に修理用の純正かつ互換性のあるスペアパーツの調達を含みます。再生事業は、中古デバイスおよびコンポーネントの効率的な取得、収集のためのロジスティクスの管理、および再販のための品質管理の確保に焦点を当てています。

コンピュータ修理・再生サービスの世界市場は、2025年に210億ドルの評価額でした。2033年まで1.4%の年平均成長率(CAGR)で成長すると予測されており、安定した拡大を示しています。

参入障壁の主なものには、専門的な技術的専門知識、診断ツール、および部品の確立されたサプライチェーンの必要性が含まれます。競争優位性、または堀は、ブランドの評判、効率的な再生プロセス、および強力な顧客サービスネットワークから生じることがよくあります。