1. コンピュータ支援プロセス計画(CAPP)市場の投資動向はどうなっていますか?

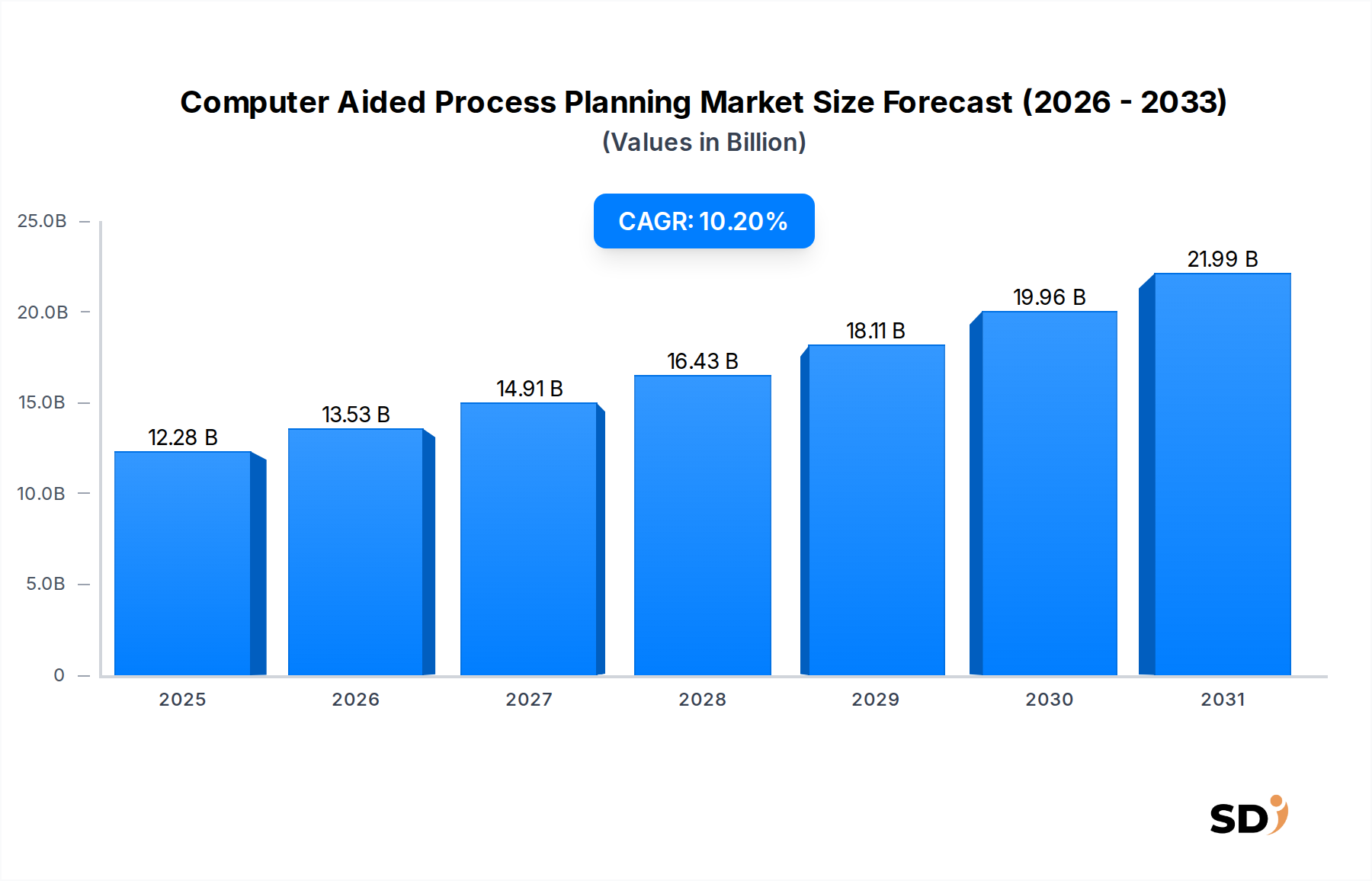

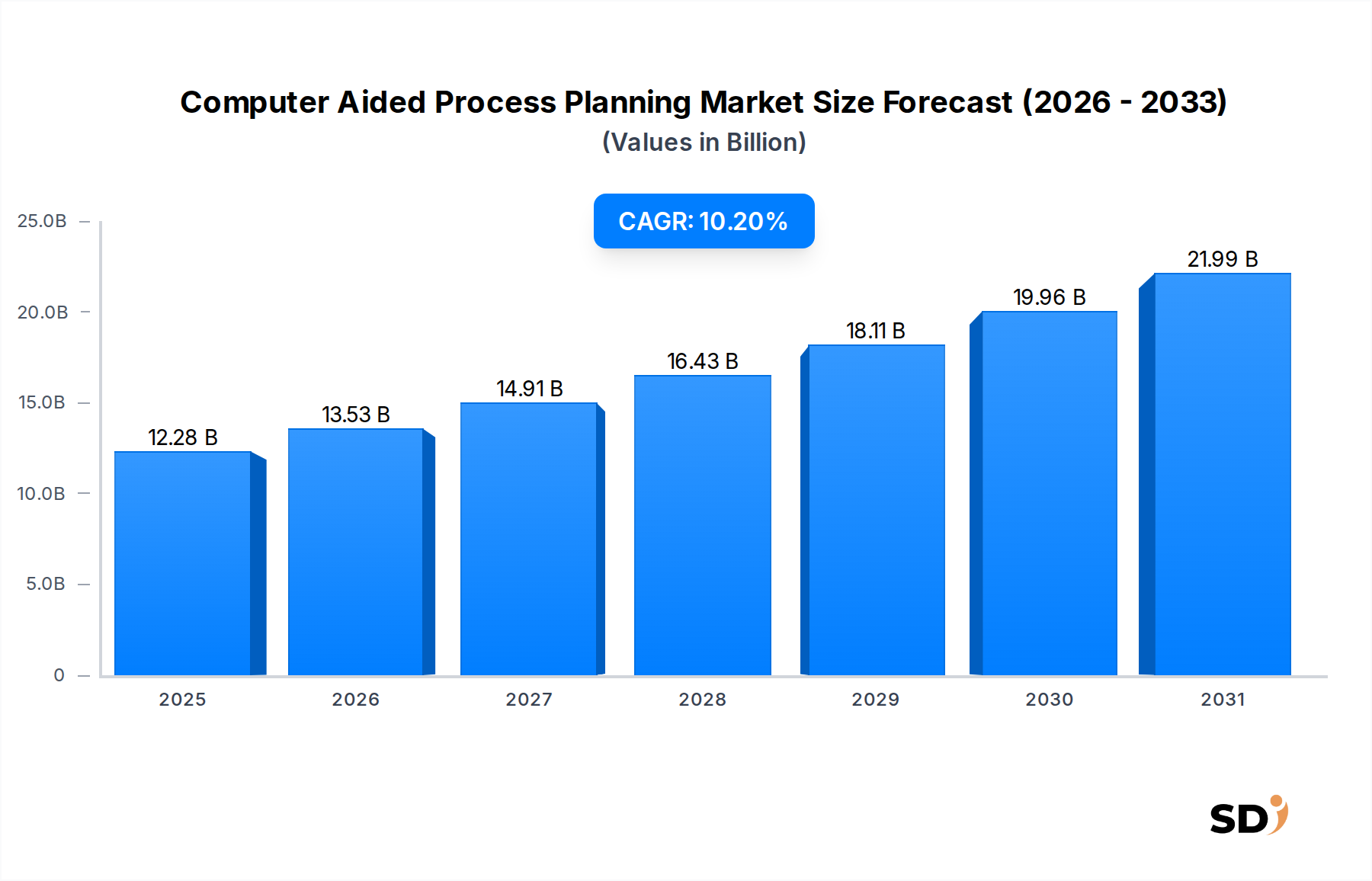

コンピュータ支援プロセス計画(CAPP)市場は、2025年までにCAGR 10.2%で122.8億ドルに達すると予測されており、大幅な成長が見込まれています。これは、製造効率と自動化を向上させるソリューション、特に投資やベンチャーキャピタルからの関心にとって強力な環境であることを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コンピュータ支援プロセス計画

コンピュータ支援プロセス計画Senior Research Analyst

グローバルなコンピュータ支援プロセス計画(CAPP)市場は、現代の製造パラダイムにおけるその重要な役割を示しながら、大幅な拡大 poised です。2025年に122.8億ドルと評価され、市場は2034年まで10.2%という堅調な年平均成長率(CAGR)で成長すると予測されています。この目覚ましい成長軌道は、製品設計の複雑化の増大、運用効率の必要性、および多様な産業分野でのインダストリー4.0イニシアチブの広範な採用に裏付けられています。主な需要ドライバーには、コスト最適化の絶え間ない追求、市場投入までの時間短縮、およびプロセス標準化と自動化の強化の必要性が含まれます。市場の成長は、CAPPシステムがリソース配分、機械利用率、および欠陥削減において具体的なメリットを提供する、高精度および大量生産環境で特に顕著です。地理的には、アジア太平洋地域は、大幅な工業化と先進製造業に対する政府の支援に後押しされ、ダイナミックなハブとして台頭しています。さらに、製品ライフサイクル管理ソフトウェア市場(PLM)、製造実行システム市場(MES)、およびエンタープライズリソースプランニングソフトウェア市場(ERP)などの、より広範なエンタープライズシステムとのCAPPソリューションの統合の増加は、より結束したインテリジェントな製造エコシステムを創造する重要なマクロの追い風となっています。デジタルツイン技術と製造業における人工知能の普及も、CAPPシステムの能力を強化し、より予測的で適応性のあるプロセス計画を可能にしています。将来を見据えた見通しは、クラウドベースの展開、AI駆動の自動化、および製品開発と生産ライフサイクル全体へのより深い統合に焦点を当てたCAPPにおける継続的なイノベーションを示唆しており、グローバル製造業におけるその不可欠な地位をさらに確固たるものにしています。

コンピュータ支援プロセス計画市場内では、アプリケーションセグメント、特に自動車製造市場が、主要な収益貢献者およびイノベーションの主要ドライバーとして際立っています。このセグメントの優位性は、主に自動車産業の特徴である固有の複雑さ、大量生産要件、および厳格な品質管理基準に起因しています。現代の車両製造には、数千のコンポーネント、複雑な組み立てシーケンス、および継続的な設計イテレーションが含まれており、プロセス定義、リソース配分、およびワークフロー最適化を効果的に管理するためには、洗練されたCAPPソリューションが必要です。自動車製造市場におけるCAPPシステムは、原材料から完成品までの製造プロセスの体系的な計画を容易にし、一貫性を確保し、スクラップを削減し、製品投入を加速します。主要な自動車メーカーは、最適な機械加工、組み立てシーケンス、ロボットパス、および品質検査ポイントを定義するためにCAPPを活用しています。電気自動車(EV)および自動運転技術への移行は、新しい材料、バッテリー統合、および新しい製造プロセスが前例のない計画課題をもたらすため、高度なCAPPの必要性をさらに増幅させます。この移行には、マルチマテリアル接合、複雑な電子機器の組み立て、および生産レベルでのソフトウェア統合を処理できるCAPPシステムが必要です。シーメンス、ダッソー・システムズ、PTCなどの企業は、これらの進化する要求に対応するためにCAPP製品を積極的に調整しており、セグメント内での地位を確固たるものにしています。3D CAD市場プラットフォームとのCAPPの統合は、設計データを実行可能な製造指示に直接変換し、エラーを最小限に抑え、エンジニアリングチームと生産チーム間のコラボレーションを強化します。航空宇宙製造市場や機械加工などの他のアプリケーション分野もCAPPの採用を大幅に示していますが、自動車製造市場の規模、グローバルな展開、および急速な進化のペースは、コンピュータ支援プロセス計画市場における需要とイノベーションを牽引するリーダーシップの継続を保証しています。この優位性は、すべてのセクターの製造業がよりデジタル化され自動化されるにつれて、他の高成長セグメントからの競争が増加するとしても、持続すると予想されます。

コンピュータ支援プロセス計画市場は、その採用と成長軌道を形成するドライバーと制約の集合によって大きく影響されます。主なドライバーは、現代の製造プロセスと製品設計の複雑化の増大です。製品バリアントの普及と、大量カスタマイズおよび複雑な組み立てに対する需要の増加は、メーカーがプロセス定義を合理化するためにCAPPを採用することを余儀なくさせています。例えば、航空宇宙製造市場の企業は、2023年に高度なCAPPソリューションの早期導入者全体で観察されたプロセス計画時間の平均15%の削減を報告しており、これは市場投入までの時間の短縮に直接つながっています。さらに、インダストリー4.0とスマート製造市場イニシアチブの普及は、重要な触媒です。CAPPシステムは、インテリジェントファクトリーの基盤であり、設計、計画、および実行フェーズ間のシームレスなデータフローを可能にします。産業用IoT市場とデジタルツイン市場技術との統合は、CAPPの採用を促進し、リアルタイムのプロセスシミュレーションと最適化を提供することにより、パイロットプロジェクトにおける運用効率の20%の向上に貢献しています。グローバルな競争環境も、コスト削減と効率向上の絶え間ない追求を必要とします。CAPPソリューションは、リソース配分を最適化し、材料廃棄物を最小限に抑え、潜在的な製造上のボトルネックを事前に特定することにより、メーカーが生産コストを典型的な5〜10%削減できるようにします。これは、自動車製造市場のような、利益率がしばしばタイトなセクターで特に重要です。

逆に、重大な制約が市場の潜在能力を完全に阻害しています。CAPPソフトウェアおよび関連ハードウェアに必要な高額な初期投資と、実装の複雑さは、顕著な障壁となっています。大企業の場合、展開は100,000ドル(約1,500万円)から数百万ドル(数億円)に及ぶことがあり、しばしば限られた資本を持つ中小企業(SME)を思いとどまらせます。さらに、新しいCAPPシステムを既存のレガシーシステムや従来のワークフローと統合することは困難な場合があります。多くの製造組織は、手動または半自動のプロセス計画方法に慣れた担当者からの変更への抵抗に直面しています。企業は、完全なシステム統合と包括的な従業員トレーニングのために、統合期間が最大18ヶ月に及ぶことを報告しており、移行フェーズ中のかなりの運用上の混乱を示しています。これらの要因は、ベンダーが市場浸透を拡大するために、より柔軟でスケーラブルでユーザーフレンドリーなCAPPソリューションを提供する必要性を強調しています。

コンピュータ支援プロセス計画市場は、多様な製造ニーズに対応する高度なソリューションを提供する、確立されたソフトウェア大手および専門イノベーターによって特徴付けられる、堅牢な競争環境を特徴としています。

コンピュータ支援プロセス計画市場における最近の進歩は、自動化、インテリジェンス、および統合の強化に向けた明確なトレンドを強調しています。

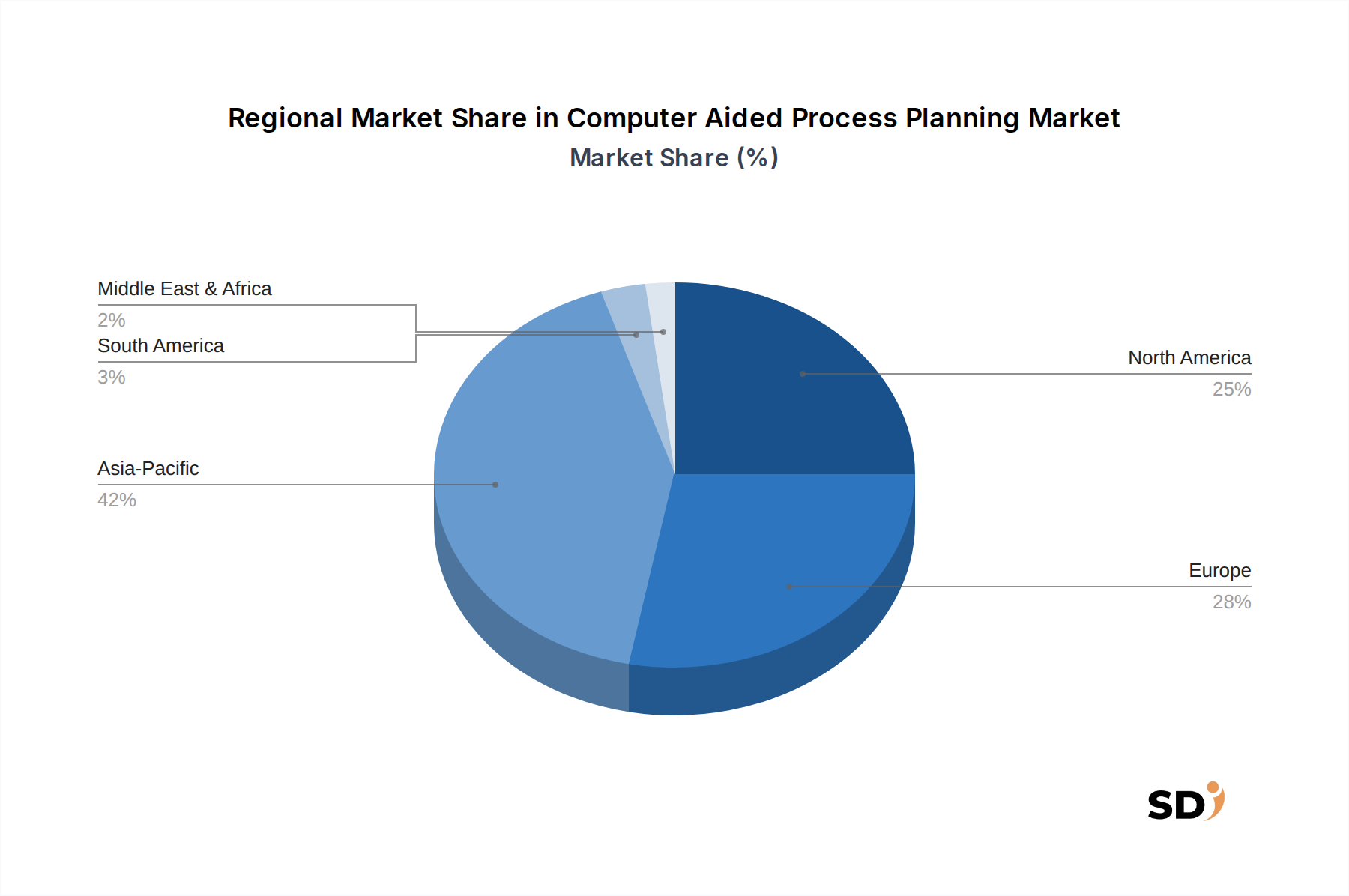

コンピュータ支援プロセス計画市場は、工業化のレベル、技術採用、および製造業への投資のばらつきによって推進される、明確な地域ダイナミクスを示しています。

アジア太平洋地域は現在、最も急速に成長している地域であり、12〜14%を超える可能性のある最高のCAGRを記録すると予測されています。「Made in China 2025」や「Make in India」などの強力な製造業の拡大と政府のイニシアチブに後押しされています。これらのプログラムは、スマート製造とデジタルトランスフォーメーションを重視しており、特に自動車製造市場およびエレクトロニクス生産において、CAPP採用の肥沃な土壌を創造しています。

北米は、成熟しているが継続的に革新している市場であり、かなりの収益シェアを占めています。約9〜11%のCAGRが予測されており、この地域の成長は、先進製造業、リショアリングイニシアチブ、および航空宇宙製造市場および重機械セクターでの高い採用率に推進されています。主要なCAPPソリューションプロバイダーの存在と技術の早期採用文化は、持続的な需要に貢献しています。

ヨーロッパも、特にドイツ、フランス、イタリアにおける強力な産業基盤に支えられ、かなりの市場シェアを誇っています。この地域は、インダストリー4.0、スマートファクトリー、および高度な産業オートメーション市場統合に重点を置いており、高度なCAPPソリューションの需要を牽引しています。ヨーロッパは、製造プロセスにおける効率と持続可能性の強化に焦点を当て、約8〜10%の中程度のCAGRで成長すると予想されています。

中東・アフリカおよび南米地域は、市場シェアは小さいものの、有望な成長軌道を示しています。工業の多様化の努力、インフラ開発、および製造業への海外直接投資の増加によって推進されており、これらの地域は生産能力を近代化するために徐々にCAPPを採用しています。中東内の特定の地域(例:GCC諸国)は、新しい製造ハブに多額の投資をしており、今後数年間でCAPP市場浸透が加速する可能性を示しています。それらのCAGRは、より成熟した市場に追いつくにつれて、小さな基盤からではあるものの、高単桁または低二桁になる可能性があります。

過去2〜3年間のコンピュータ支援プロセス計画市場における投資および資金調達活動は、イノベーション、統合、および市場拡大への強力な戦略的焦点を反映しています。ベンチャーキャピタルからの関心は、次世代CAPP機能を開発するために人工知能および機械学習を活用するスタートアップに特に高まっています。例えば、2023年下半期には、生成プロセス計画と自動化されたシーケンス最適化を専門とする著名なCAPPスタートアップが、シリーズB資金調達で2500万ドル(約37.5億円)を確保し、大幅な効率向上を約束するAI対応製造ソリューションに対する投資家の強力な信頼を強調しました。さらに、シーメンスやダッソー・システムズなどの業界リーダーによる戦略的買収は、ニッチなCAPPプロバイダー、特に高度なクラウドネイティブソリューションや、積層造形プロセス計画などの新興分野での専門知識を提供する企業をターゲットとしてきました。これらの買収は、製品ライフサイクル管理ソフトウェア市場エコシステムを統合し、最先端のCAPP機能をそれらのより広範なソフトウェアスイートに直接統合するためのものです。CAPPベンダーと産業用IoT市場プラットフォームプロバイダーとの間のパートナーシップ、特に、より包括的なスマート製造市場ソリューションを作成することを目的としたものも一般的でした。資本は、CAPPの予測能力を強化し、プロセスのリアルタイム適応を可能にし、エンタープライズリソースプランニングソフトウェア市場および製造実行システム市場プラットフォームとの統合を含む、製造バリューチェーン全体でのシームレスなデータ交換を促進するサブセグメントに主に流れています。

コンピュータ支援プロセス計画市場は、主に製造業における自動化、インテリジェンス、および統合の強化という必要性によって推進される、重要な技術革新の最前線にあります。3つの最も破壊的な新興技術が、この状況を再形成しています。

第一に、人工知能(AI)および機械学習(ML)の統合は、CAPPに革命をもたらしています。AI/MLアルゴリズムは、生成プロセス計画に使用されており、システムが設計仕様、材料特性、および利用可能なリソースに基づいて最適な製造プロセスを自動的に生成できるようになります。これらの技術は、過去の製造データの広大なデータセットを分析して、潜在的なボトルネックを予測し、ツールパスを最適化し、エラー率を削減できます。AI駆動CAPPの導入期間は現在中期(広範な実装には3〜5年)ですが、パイロットプロジェクトはすでに大幅なメリットを示しています。主要プレーヤーとスタートアップの両方が、自律的なプロセス生成と最適化のためのインテリジェントエージェントの開発にリソースを注ぎ込んでいるため、R&D投資レベルは非常に高いです。このイノベーションは、優れた効率と精度を提供する一方で、インテリジェントファクトリーの重要なコンポーネントとしてのCAPPの役割を強化しながら、従来の(手動)計画方法に脅威を与えています。

第二に、クラウドネイティブCAPPソリューションの広範な採用は、展開とアクセシビリティを根本的に変えています。クラウドインフラストラクチャを活用することで、CAPPソフトウェアは、特に地理的に分散したチームやサプライチェーンに有益な、強化されたスケーラビリティ、柔軟性、およびコラボレーション機能を提供できます。このモデルは、初期のITインフラストラクチャコストを大幅に削減し、中小企業(SME)が高度なCAPPにアクセスしやすくなります。導入期間は急速に増加しており、SaaSモデルへの強い推進があります。R&D投資は、データセキュリティ、相互運用性、およびクラウド環境でのパフォーマンスの確保に焦点を当てています。

第三に、デジタルツイン市場との深い統合が、重要なイノベーションとして台頭しています。デジタルツインは、物理的な製造プロセス、製品、またはシステムの仮想レプリカを提供し、リアルタイムの監視、シミュレーション、および分析を可能にします。デジタルツインと統合されたCAPPシステムは、ショップフロアからのリアルタイムフィードバックに基づいてプロセス計画を動的に調整し、機器の障害を予測し、前例のない精度で生産スケジュールを最適化できます。これにより、真のクローズドループ製造が可能になります。正確なデジタルツインを作成および保守する複雑さが依然として課題であるため、導入期間は現在初期から中期です。R&D投資は高く、堅牢なデータ接続性、シミュレーション精度、および予測分析に焦点を当てています。この技術は、静的な計画から動的で適応性がありインテリジェントなプロセス管理へと移行することにより、CAPPの価値提案を劇的に強化し、産業オートメーション市場内の機能を大幅に向上させます。

日本のコンピュータ支援プロセス計画(CAPP)市場は、その成熟度と高度な製造技術の採用により、ユニークな位置を占めています。日本の製造業は、品質、精度、および効率への強いこだわりで世界的に有名であり、CAPPシステムのような高度なソフトウェアソリューションの普及に有利な環境を作り出しています。市場規模は、総じて数十億ドル規模と推定され、継続的な成長が見込まれています。これは、日本の製造業が「Society 5.0」や「コネクテッド・インダストリーズ」といった国家的なデジタル変革イニシアチブを推進し、スマートファクトリーの実現を目指していることと一致しています。

主要なローカル企業としては、シーメンス(日本法人)、ダッソー・システムズ(日本法人)、PTC(日本法人)が、グローバルなソリューションプロバイダーとして、日本の自動車、航空宇宙、および精密機械製造セクターで強力な存在感を示しています。これらの企業は、日本の製造業の厳格な要求に応えるために、カスタマイズされたCAPPソリューションを提供しています。また、国内のソフトウェアベンダーも、特定のニッチ市場や中小企業(SME)向けにソリューションを提供しており、競争環境を形成しています。

日本において、CAPPに関連する規制や標準フレームワークは、製品の安全性、品質、および相互運用性を保証することに重点を置いています。特に、JIS(日本工業規格)は、製造プロセスにおける品質管理と標準化の基盤を提供します。また、製品の安全性に関するPSE(電気用品安全法)や、特定の産業分野では、ISO規格なども考慮されることがあります。ただし、CAPP自体に直接適用される特定の規制というよりは、製造プロセス全体、および最終製品の品質と安全性に関わる標準が重要となります。

日本の流通チャネルは、一般的に、大手ベンダーによる直接販売、専門的なシステムインテグレーター、および認定再販業者を通じて展開されています。消費者行動パターンとしては、長期的かつ信頼性の高い関係を重視し、技術的なサポートとトレーニングを高く評価する傾向があります。また、製品のライフサイクル全体にわたる統合ソリューションへの関心も高く、PLM、MES、ERPシステムとの連携が重視されます。円安の影響もあり、グローバルなソフトウェアライセンス費用は、過去数年間で平均して約130円/ドルの為替レートを考慮すると、日本円換算で若干増加している可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、一次調査に重点を置いており、研究全体の75%を占めています。このアプローチにより、コンピュータ支援プロセス計画(CAPP)市場の主要な業界参加者から直接、最新かつ詳細で独自の洞察が得られます。構造化されたインタビュープロセスを採用し、CAPP市場のバリューチェーン全体にわたる多様なステークホルダーとの詳細な議論を実施します。これらのインタビューは、主に電話、Web会議、および戦略的に実行可能な場合は対面会議を通じて行われます。

一次調査の主な目的は次のとおりです。

当社の一次調査の関与は、特に以下を対象としています。

二次調査は、当社の研究方法論の基盤となる25%を形成し、市場の状況、過去のデータ、および確立されたトレンドの包括的な理解を提供します。このフェーズは、初期の市場範囲の定義、セグメントの特定、および一次調査の検証のための仮説の形成に不可欠です。データの信頼性と公平性を確保するため、多数の信頼できる情報源から情報を厳密にキュレーションします。当社の調査結果の独自性と整合性を維持するために、他の市場調査会社からのデータの使用は明示的に避けます。

当社の二次調査ソースは次のとおりです。

当社の市場推定フレームワークは、トップダウンとボトムアップの方法論を強力に組み合わせて統合し、精度と包括的なカバレッジを確保するために複数のレベルで綿密に三角測量されます。この二重アプローチにより、マクロとミクロの両方の視点から市場数値をクロスチェックすることができ、全体的で信頼性の高い市場規模を提供できます。市場予測は2026年から2034年まで延長され、過去のデータと将来の成長予測の広範な分析が組み込まれています。

トップダウンアプローチ:

この方法では、より広範な業界トレンド、マクロ経済指標、および全体的な製造業の成長に基づいて、利用可能な総市場を推定します。集計データから市場規模を外挿し、アプリケーション、タイプ、および地域別にセグメント化します。

ボトムアップアプローチ:

この方法では、個々のコンポーネントとセグメントのデータを集計することで市場規模を構築します。CAPPのボトムアップ市場規模測定に使用される主要なメトリックと変数は次のとおりです。

マルチレベルデータ三角測量:

すべての市場数値は、一次インタビュー、二次調査、および定量的モデリングから得られたデータポイントを比較およびクロスリファレンスすることで、マルチレベル三角測量にかけられます。この反復プロセスは、不一致を解決し、推定値を洗練し、市場規模と予測の全体的な信頼性を高めるのに役立ちます。

データ整合性へのコミットメントは最優先事項です。このレポートで提示されるすべての市場数値と予測に対して、85〜90%の推定データ精度を保証します。この高い精度は、綿密な多段階検証プロセスを通じて達成されます。

コンピュータ支援プロセス計画(CAPP)市場は、2025年までにCAGR 10.2%で122.8億ドルに達すると予測されており、大幅な成長が見込まれています。これは、製造効率と自動化を向上させるソリューション、特に投資やベンチャーキャピタルからの関心にとって強力な環境であることを示しています。

コンピュータ支援プロセス計画(CAPP)の主要市場リーダーには、Simens、Dassault Systèmes、PTCが含まれます。競争とイノベーションを牽引する他の注目すべき企業には、Shandong Hoteam Software、Extech、Wuhan Tianyu Software、Wuhan KM Information Technologyがあります。

技術革新は主に2D CAPPシステムから3D CAPPシステムへの進化に焦点を当てています。イノベーションは、シミュレーション機能、CAD/CAMとの統合、およびデータ精度を向上させることを目的としており、航空宇宙や自動車製造などのアプリケーションにおける複雑な製造プロセスを効率化しています。

コンピュータ支援プロセス計画(CAPP)の主要なアプリケーションセグメントには、自動車製造、航空宇宙、機械加工が含まれます。市場は、2Dおよび3D CAPPソリューションのタイプにもセグメント化されており、さまざまな業界のニーズと技術的成熟度の要件に対応しています。

専門的なソフトウェア開発の専門知識と確立された顧客関係の必要性により、参入障壁は大きくなっています。SimensやDassault Systèmesのような企業が実証しているように、独自のアルゴリズム、広範な産業統合能力、および堅牢な知的財産を通じて競争上の優位性が構築されており、市場への浸透は困難になっています。

課題としては、CAPPシステムの導入に必要な初期投資が高額であること、および高度なソフトウェアを操作するために熟練した人材が必要であることが挙げられます。サプライチェーンのリスクは、地政学的または物流的な混乱に直面する可能性のある特定のハードウェアコンポーネントまたはソフトウェアライブラリへの依存から生じる可能性があり、システムの展開と運用継続性に影響を与える可能性があります。