1. コンピュータ支援エンジニアリングソフトウェア市場をリードする企業はどこですか?

コンピュータ支援エンジニアリングソフトウェア市場の主要プレーヤーには、Ansys、Autodesk、Siemens、Dassaultなどの業界リーダーが含まれます。これらの企業は、有限要素解析(FEA)、計算流体力学(CFD)、多体動力学(MBD)ソフトウェアを網羅する幅広いソリューションを提供し、重要な競争上の地位を維持しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

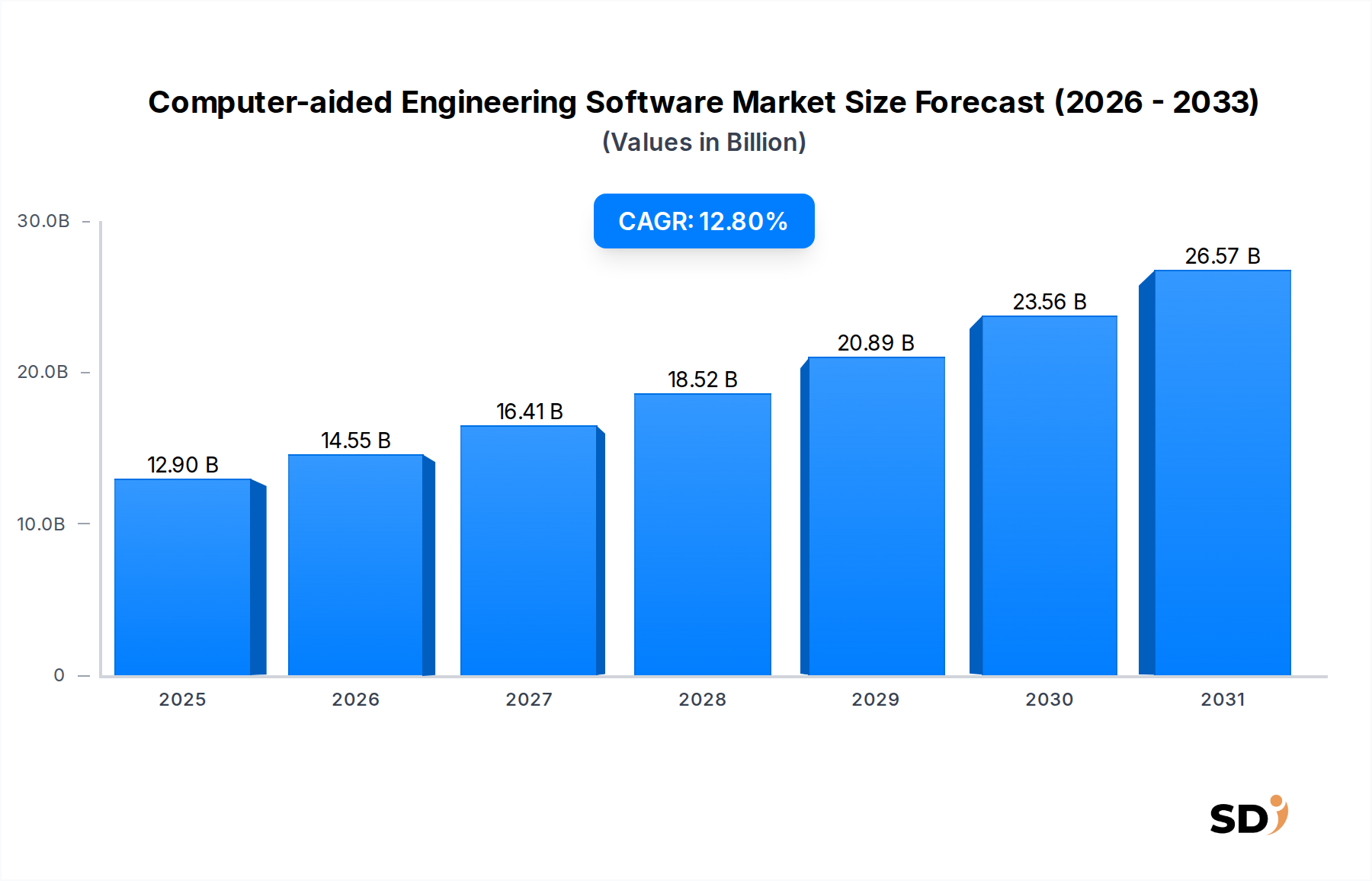

コンピュータ支援エンジニアリング(CAE)ソフトウェア市場は、2025年の基準年で129億ドルと推定され、2034年までには約399億ドルに達すると予測されており、大幅な拡大が見込まれています。この堅調な成長軌道は、予測期間中に12.8%という説得力のある複合年間成長率(CAGR)に支えられています。CAEソフトウェアの基本的な需要ドライバーは、製品設計の複雑化と、多様な産業における製品開発サイクルの加速化という必須要件に起因しています。企業は、CAEツールを活用して実世界の条件をシミュレーションし、設計を最適化し、物理的なプロトタイピングコストを削減し、製品の性能と信頼性を向上させています。有限要素解析(FEA)や計算流体力学(CFD)などの高度なシミュレーション機能の統合により、エンジニアは仮想的なテストと検証を実施でき、市場投入までの時間を大幅に短縮できます。

インダストリー4.0パラダイムの普及、デジタルツインイニシアチブの広がり、クラウドベースのエンジニアリングソリューションへの需要の高まりといったマクロ経済の追い風が、市場の拡大を形成する上で極めて重要です。モデルベースエンジニアリングへの移行と、産業運用における予測メンテナンスの必要性が、市場の成長をさらに確固たるものにしています。さらに、3Dプリンティングおよび積層造形技術の浸透率の向上は、設計から製造までの最適化、材料の完全性および構造性能の確保のために、洗練されたシミュレーションツールを必要としています。勃興するデジタルツインソフトウェア市場は、CAEシミュレーションが物理資産の仮想レプリカの作成と更新に不可欠であるため、補完的な役割を果たし、継続的な運用改善とライフサイクル管理を推進しています。グローバルな競争環境は、包括的なスイートを提供する確立されたソフトウェア大手と、使いやすさとクラウドアクセシビリティに焦点を当てたニッチなシミュレーションアプリケーションを専門とするアジャイルなスタートアップ企業によって特徴づけられています。このダイナミックな環境は、継続的なイノベーションを促進し、仮想エンジニアリングの可能性の限界を押し広げています。より広範なサービスとしてのソフトウェア市場の特性であるサブスクリプションベースのライセンスモデルへの移行も観察されており、エンドユーザーにとってより大きな柔軟性と低い初期コストを提供しています。

コンピュータ支援エンジニアリングソフトウェア市場では、ソフトウェアコンポーネントセグメントが最も大きな収益貢献をもたらし、一貫して最大のシェアを占めています。この支配は、CAEのコアバリュープロポジション、つまりエンジニアに仮想的に製品やプロセスを設計、分析、最適化するための強力なツールを提供することと密接に関連しています。ソフトウェアコンポーネントは、有限要素解析(FEA)、計算流体力学(CFD)、多体動力学(MBD)など、さまざまな専門アプリケーションを網羅しており、それぞれが異なるエンジニアリング分析ニーズに対応しています。これらのソフトウェアパッケージが提供する洗練度と能力の幅広さは、厳格な品質と安全基準を維持しながら急速なイノベーションを目指す業界にとって極めて重要です。例えば、有限要素解析ソフトウェア市場は、特に航空宇宙部品や自動車シャーシなどの重要なアプリケーションにおいて、構造的完全性評価、応力解析、熱シミュレーションに不可欠です。

Ansys、Dassault Systèmes、Siemens、Altairのような主要プレーヤーがこのセグメントで際立っており、ソフトウェア機能の強化、人工知能と機械学習の統合、ユーザーインターフェースの改善のために継続的に研究開発に投資しています。彼らの提供範囲は、スタンドアロンのポイントソリューションから、製品ライフサイクル管理ソフトウェア市場によって管理される側面を含む、製品開発ライフサイクル全体をカバーする統合プラットフォームまで多岐にわたります。数値アルゴリズム、ソルバー、プリ/ポスト処理ツールの継続的な進化は、CAEシミュレーションの精度と効率に直接影響を与え、高度なソフトウェアライセンスの需要を牽引しています。さらに、複雑なシミュレーションのための高性能コンピューティング(HPC)とクラウドベースの展開への傾向は、ソフトウェア自体の価値をさらに強調しており、これらの強力な計算リソースのスケーラビリティとアクセス可能性を決定します。固有のアルゴリズムと広範な検証データセットの必要性から、ベンダーロックインが発生しやすく、主要なソフトウェアプロバイダー間の市場シェアが統合されています。サービスコンポーネント(コンサルティング、実装、トレーニング)はソフトウェアの有用性を最大化するために不可欠ですが、コアソフトウェアライセンスとサブスクリプションから生み出される収益に比べると二次的です。ソフトウェアコンポーネントのシェアは、シミュレーション精度、マルチフィジックス機能、および産業用IoTプラットフォーム市場に関連する分野を含む他のエンジニアリング分野との統合における継続的なイノベーションに牽引され、支配的であり続けると予想されます。

コンピュータ支援エンジニアリングソフトウェア市場の成長は、それぞれがその拡大に大きく貢献しているいくつかの重要な要因によって推進されています。

コンピュータ支援エンジニアリングソフトウェア市場は、確立されたテクノロジー大手と専門のシミュレーションプロバイダーの混合によって特徴づけられており、継続的なイノベーションと戦略的買収を通じて市場シェアを争っています。ソースデータに特定のURLは提供されていませんが、主要なプレーヤーは次のとおりです。

イノベーションと戦略的コラボレーションは、コンピュータ支援エンジニアリングソフトウェア市場を形作り続けています。

コンピュータ支援エンジニアリングソフトウェア市場は、採用、成長ドライバー、成熟度において significant な地域差を示しています。

従来の製造市場とは異なり、コンピュータ支援エンジニアリングソフトウェア市場の「サプライチェーン」は主にデジタルであり知的です。その上流の依存関係は、高度な人的資本、特に複雑なアルゴリズムとユーザーインターフェースを開発および洗練できる専門のソフトウェアエンジニア、数学者、およびドメイン固有の専門家(例:機械、航空宇宙、土木エンジニア)を中心に展開しています。 「原材料」は主に知識、計算能力、およびデータです。主要な入力には、数値メソッド(FEM、FDM、FVM)のための高度なアルゴリズム、堅牢なコンピューティングインフラストラクチャ(オンプレミスサーバー、クラウドコンピューティングリソース)、および検証および機械学習統合のための広範なデータセットへのアクセスが含まれます。調達リスクは、この専門人材の利用可能性に主に関連しており、不足が発生する可能性があり、人件費の増加とソフトウェア開発サイクルの遅延につながる可能性があります。AI/MLエンジニアおよびHPC専門家をめぐるグローバルな競争は激しく、デジタルツインソフトウェア市場および関連CAEドメインにおけるイノベーションのペースに直接影響を与えています。 「入力」の価格変動は、エネルギー価格とデータセンターの運用コストに影響されるクラウドコンピューティングサービスコスト(例:AWS、Azure、Google Cloud)の変動として現れる可能性があります。さらに、サードパーティライブラリまたは専門ソルバーテクノロジーのライセンス供与および取得コストは、CAEソフトウェアベンダーの利益率に影響を与える可能性があります。データセンターの場所またはインターネットインフラストラクチャに影響を与える地政学的な要因も、間接的なサプライチェーンの混乱を引き起こし、クラウドベースのCAEソリューションの信頼性とレイテンシに影響を与える可能性があります。しばしば商用ソフトウェアに統合されるオープンソースコンポーネントの整合性も、継続的な警戒を必要とする重要な依存関係を表しています。より広範なサービスとしてのソフトウェア市場は、堅牢なクラウドインフラストラクチャに大きく依存しており、そのセクターでの混乱はCAE市場全体に波及します。例えば、大規模な有限要素解析ソフトウェア市場または計算流体力学ソフトウェア市場プロジェクトのための計算リソースに対する突然の需要増加は、既存のクラウド容量を圧迫し、オンデマンドサービスの価格を上昇させる可能性があります。

コンピュータ支援エンジニアリングソフトウェア市場は、主にデジタルであるため、物理的な商品とは異なる貿易力学を経験します。主要な貿易回廊は、物理的な製品の移動ではなく、主にデータフローと知的財産(IP)ライセンスによって定義されます。CAEソフトウェアの主要な輸出国は、通常、高度な技術エコシステムと強力なソフトウェア開発基盤を持つ国、主に北米(米国)およびヨーロッパ(ドイツ、フランス、英国)です。これらの地域には、世界的に製品をライセンス供与する最大かつ最も革新的なCAEソフトウェア企業があります。輸入国には、製造業またはR&D部門を持つ事実上すべての国が含まれ、アジア太平洋(中国、インド、韓国)の急速に工業化している地域から significant な需要があります。「貿易フロー」には、クラウドインフラストラクチャによってしばしば促進される、ソフトウェアライセンス、アップデート、およびサポートサービスの国境を越えたデジタル転送が含まれます。

関税および非関税障壁は、物理的な商品の移動に直接影響しませんが、コンピュータ支援エンジニアリングソフトウェア市場に significant な影響を与えます。非関税障壁には、主にデータローカリゼーション法、サイバーセキュリティ規制、および知的財産保護ポリシーが含まれます。例えば、一部の国では、特定のエンジニアリングデータまたはシミュレーションを国内で処理および保存する必要があると規定しており、国際的なソフトウェアプロバイダーの運用コストが増加し、展開戦略に影響を与える可能性があります。さらに、民生用および軍事用アプリケーションの両方に使用できる高度なシミュレーション機能に関する輸出管理規制は、特定国またはエンドユーザーへの市場アクセスを制限する可能性があります。ソフトウェア自体の従来の関税は、そのデジタルな性質から一般的ではありませんが、オンプレミスのCAEソリューションを実行するために使用されるハードウェア(サーバー、ワークステーション)への輸入関税は、市場コストに間接的に影響を与える可能性があります。最近の貿易政策の影響、例えば技術移転に対する審査の強化やデータプライバシー規制の強化は、ソフトウェア企業が地域データセンターやコンプライアンスフレームワークへの投資を増やすことにつながっています。このグローバル化された、しかし規制された環境は、クロスボーダーデータとソフトウェアの使用に大きく依存しているエンジニアリングサービスアウトソーシング市場が、CAEプロジェクトのためのコンプライアレントで効率的な運用を確保するために、国際規制の複雑な網をナビゲートする必要があることを意味します。

日本のコンピュータ支援エンジニアリング(CAE)ソフトウェア市場は、その先進的な製造業、特に自動車、エレクトロニクス、航空宇宙分野における揺るぎない基盤により、グローバル市場において重要な地位を占めています。同市場は、経済産業省(METI)の産業政策や、日本工業規格(JIS)といった国内基準が、製品の品質、安全性、相互運用性を確保する上で重要な役割を果たしています。これらの規制は、CAEソフトウェアが設計、シミュレーション、検証プロセスにおいて遵守すべき技術的要件を設定しています。日本市場の規模は、堅調な技術投資と、製品開発サイクルの短縮およびコスト削減への継続的な追求によって牽引されています。特に、自動運転技術、次世代航空機、および高度な電子機器の開発は、高度なシミュレーション能力への需要を増大させています。市場の成長は、高齢化社会における労働力不足を補うための自動化とDX(デジタルトランスフォーメーション)への注力によっても後押しされています。CAEソフトウェアは、こうした課題に対処するための不可欠なツールとなっています。

日本市場で活躍する主要な企業には、グローバルプレーヤーの日本法人や、国内の強固なエンジニアリングエコシステムに根差した企業が含まれます。例えば、シーメンス(Siemens)やダッソー・システムズ(Dassault Systèmes)の日本拠点は、国内の主要自動車メーカーや製造業に包括的なCAEソリューションを提供しています。また、Ansysも日本市場で significant なプレゼンスを持ち、構造解析、流体解析、電磁気解析などの分野で高品質なシミュレーションツールを提供しています。国内では、各社が日本市場のニーズに合わせたカスタマイズやサポートを提供しており、それが彼らの成功の鍵となっています。これらの企業は、日本の産業界が求める精密さと信頼性に応えるための技術開発に注力しています。

流通チャネルと消費者行動の観点から見ると、日本のCAEソフトウェア市場は、直接販売、代理店チャネル、およびクラウドベースのサービス(SaaS)の組み合わせを通じて機能しています。特に中小企業(SMEs)では、初期投資を抑え、柔軟性を高めるために、クラウドベースのソリューションやサブスクリプションモデルへの移行が進んでいます。日本のエンジニアは、製品の品質、精度、および信頼性を重視する傾向があり、CAEソフトウェアの選択においてもこれらの要素が重要視されます。また、技術的なサポートやトレーニングの質も、購買決定に大きく影響します。急速な技術革新に対応するため、日本企業は継続的な学習とスキルの向上に重点を置いており、CAEソフトウェアベンダーは、こうしたニーズに応えるためのトレーニングプログラムやリソースの提供に力を入れています。デジタルツイン技術への関心の高まりは、CAEシミュレーションと実世界の運用データの統合を推進しており、これが市場のさらなる成長を牽引すると見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤であり、総調査努力の約75%を占めます。この段階では、バリューチェーン全体にわたる幅広い業界関係者への詳細な半構造化インタビューとディスカッションが含まれます。目的は、一次的な定性的および定量的データを収集し、二次調査の結果を検証し、市場のダイナミクス、競合環境、新興トレンド、価格戦略、技術的進歩、およびコンピュータ支援エンジニアリング(CAE)ソフトウェア市場内の地域固有性に関するニュアンスの取れた洞察を得ることです。

インタビュー対象者は、組織レベルと機能領域を spanning する包括的な視点を提供するために慎重に選ばれます。主要な関係者は以下の通りです。

当社の一次調査に関与する多様な企業タイプは以下の通りです。

一次インタビューの地理的カバレッジは、レポートの範囲で特定されたすべての地域と主要国を代表するように細心の注意を払って計画されており、真にグローバルな市場視点を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング&R&D担当VP/ディレクター | 30% |

| リードシミュレーション/CAEエンジニア | 35% |

| プロダクトマネージャー(PLM/CAEソリューション) | 20% |

| 製造技術&イノベーション担当ヘッド | 15% |

| Company Type | Representation (%) |

|---|---|

| CAEソフトウェアベンダー | 30% |

| エンジニアリング設計&コンサルティング会社 | 20% |

| 自動車&航空宇宙OEM/ティア1サプライヤー | 25% |

| 産業機器メーカー | 15% |

| CAE向けクラウドサービスプロバイダー | 10% |

二次調査は、当社の方法論の基盤となる25%を形成し、市場定義、セグメンテーション、歴史的データ、および競合インテリジェンスの堅牢なベースラインを確立します。この段階では、多数の信頼できる公開およびプロプライエタリソースからの広範なデータコンパイルと分析が含まれます。当社のアナリストは、主要な市場トレンド、技術的進歩、規制フレームワーク、およびCAEソフトウェア市場に影響を与えるマクロ経済要因を特定するために、情報を注意深くふるいにかけます。

利用されるソースは以下の通りです。

[https://www.nist.gov/](https://www.nist.gov/)、およびその他の関連.govポータルからのデータは、重要な経済指標と業界固有の統計を提供します。[https://www.weforum.org/](https://www.weforum.org/)およびOECD[https://www.oecd.org/](https://www.oecd.org/)のような評判の良い組織からの刊行物は、グローバルな経済および業界の見通しを提供します。[https://www.nafems.org/](https://www.nafems.org/)、SAE International(自動車エンジニア学会)[https://www.sae.org/](https://www.sae.org/)、ASME(米国機械学会)[https://www.asme.org/](https://www.asme.org/)、およびデジタルツインコンソーシアム[https://www.digitaltwinconsortium.org/](https://www.digitaltwinconsortium.org/)のような主要な業界グループからの洞察は、業界標準、ベストプラクティス、および技術ロードマップに関する重要な視点を提供します。業界ベンチマーキングは、特定された市場トレンドとデータポイントを確立された業界標準と歴史的パフォーマンスメトリックと比較することによって実施され、関連性と精度を確保します。

当社の市場推定プロセスは、トップダウンおよびボトムアップ手法を厳密に組み合わせ、複数レベルのデータ三角測量によって強化された一次および二次調査を統合します。このアプローチにより、堅牢で信頼性の高い市場規模と予測が保証されます。

予測モデルは、歴史的成長トレンド、予測される技術的進歩、予期される規制変更、および一次調査からの専門家パネルのコンセンサスを組み込み、2026-2034期間の市場ダイナミクスを予測します。回帰分析とシナリオベースのモデリングが、さまざまな市場影響要因を考慮するために適用されます。

当社は、85-90%の推定精度レベルでデータを提供するよう努めています。この高水準は、一連の厳格な品質管理措置によって維持されています。

コンピュータ支援エンジニアリングソフトウェア市場の主要プレーヤーには、Ansys、Autodesk、Siemens、Dassaultなどの業界リーダーが含まれます。これらの企業は、有限要素解析(FEA)、計算流体力学(CFD)、多体動力学(MBD)ソフトウェアを網羅する幅広いソリューションを提供し、重要な競争上の地位を維持しています。

CAEソフトウェア市場の価格設定は、永続ライセンスからサブスクリプションベースおよびクラウドベースのモデルへと移行しています。これにより、特に中小企業(SMEs)にとって、コスト構造に影響を与え、スケーラビリティと初期投資の削減を提供します。クラウドベースのデプロイメントモードがますます採用されています。

CAEソフトウェアの技術革新は、人工知能(AI)、予測分析のための機械学習、リアルタイムシミュレーション機能の進歩によって推進されています。これらは、製品設計・開発、仮想テスト、製造プロセスの最適化を強化します。市場は12.8%のCAGRを予測しており、急速なイノベーションの採用を示しています。

破壊的技術には、オープンソースシミュレーションツールや高度なデジタルツインモデリングが含まれます。これらは、従来のプロプライエタリソフトウェアの代替手段を提供します。直接的な代替品ではありませんが、これらのトレンドは、シミュレーションへの参入障壁を下げ、より統合されたシステム分析を可能にすることで、市場のダイナミクスに影響を与えます。

CAEソフトウェアセクターへの投資活動は活発であり、市場で予測されている12.8%の強力なCAGRによって牽引されています。資金調達は、しばしば、専門的なアプリケーション、クラウドベースのプラットフォーム、AI統合シミュレーションツールを開発する企業を対象としています。これは、革新的なソリューションに対するベンチャーキャピタルの持続的な関心を示しています。

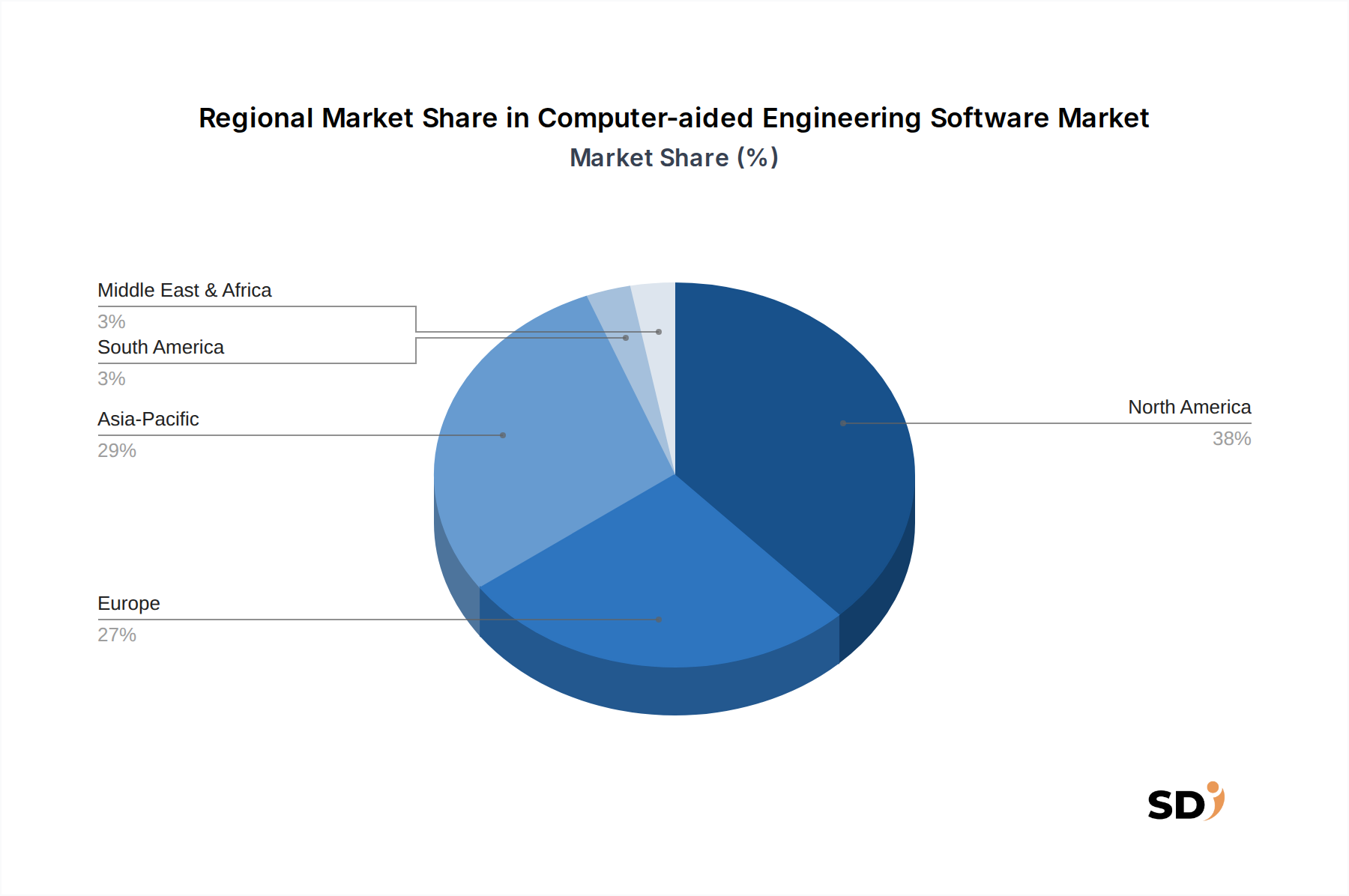

北米は、早期の技術採用と主要なエンドユーザー産業における多額の研究開発投資により、コンピュータ支援エンジニアリングソフトウェア市場をリードしており、推定38%のシェアを占めています。自動車、航空宇宙・防衛、エレクトロニクス産業の強力な存在が、高度なシミュレーションソリューションの需要を牽引しています。この地域は、イノベーションの中心地であり続けています。