1. コンピュータCPUプロセッサ市場への規制の影響は?

コンピュータCPUプロセッサに関する直接的な規制影響データは明示されていません。しかし、世界貿易政策、知的財産法、環境コンプライアンス基準(例:WEEE、RoHS)は通常、製造と流通に影響を与え、IntelやAMDのような主要プレイヤーの市場アクセスと製品設計に影響を及ぼします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

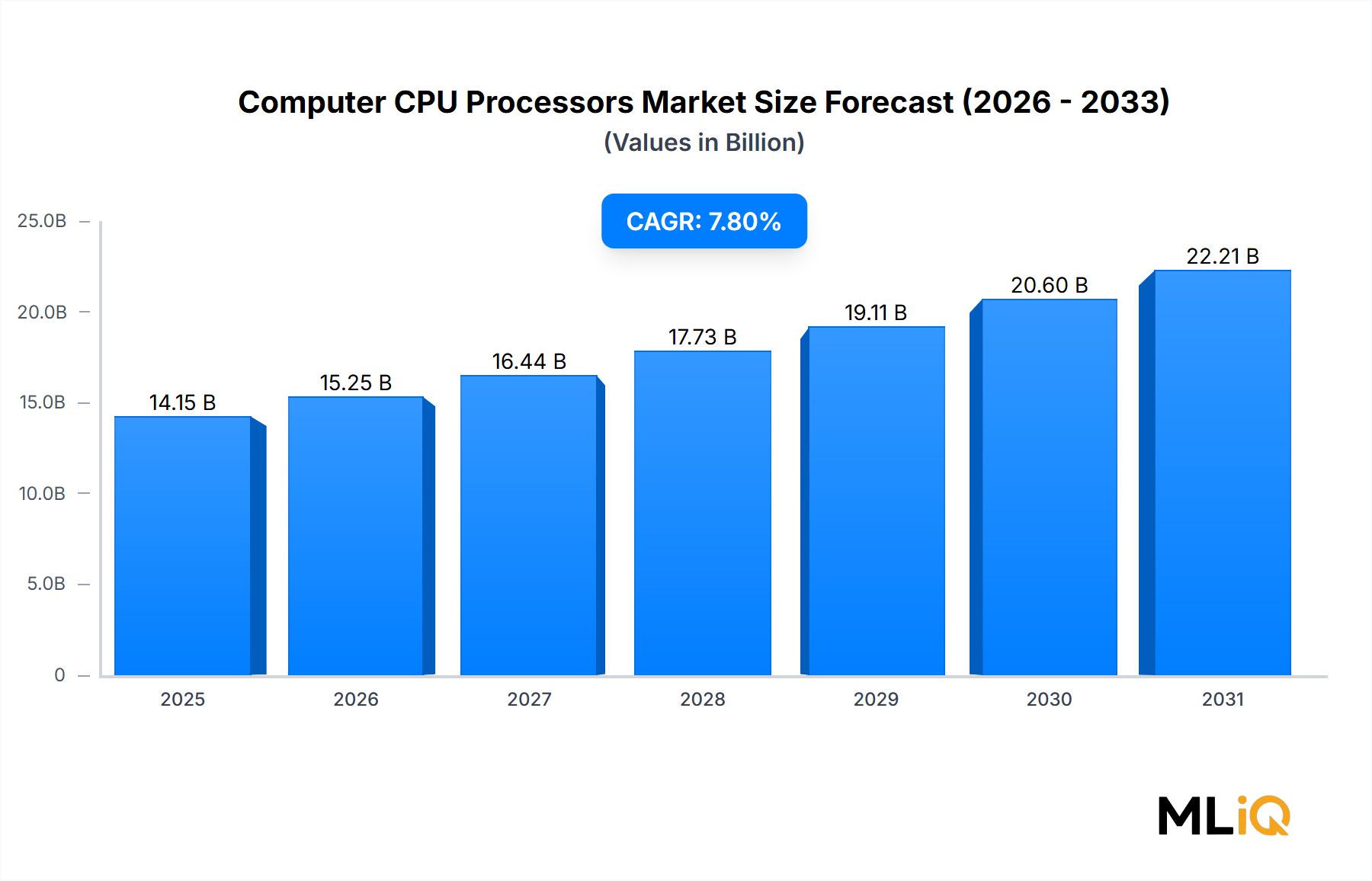

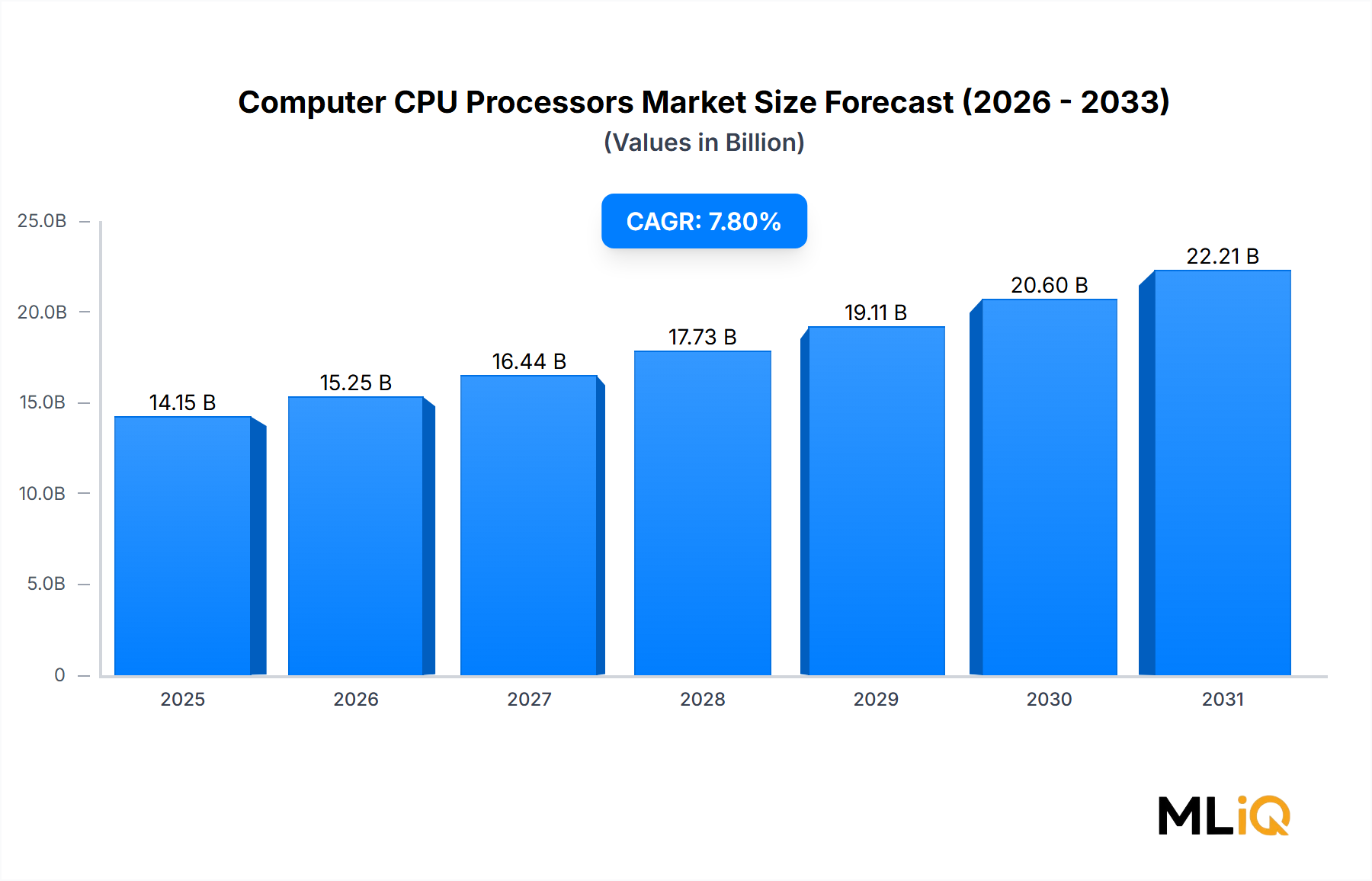

コンピューターCPUプロセッサー市場は大幅な拡大が見込まれており、急速に進化するデジタルランドスケープにおいて、これらのコンポーネントが果たす極めて重要な役割を示しています。2025年には141.5億ドルと評価されるこの市場は、2025年から2034年にかけて7.8%の力強い複合年間成長率(CAGR)を示すと予測されています。この成長軌道は、多様な最終用途分野に起因する需要ドライバーの結集によって支えられています。企業全体にわたる遍在するデジタルトランスフォーメーション、ゲーミングおよびプロフェッショナルアプリケーションにおけるより高い計算能力への絶え間ない需要、そしてクラウドコンピューティングインフラストラクチャの指数関数的な成長が主な触媒です。さらに、人工知能(AI)および機械学習(ML)ワークロードの普及は、ますます洗練され効率的な処理ユニットを必要としており、マイクロプロセッサー市場におけるイノベーションと需要を牽引し続けています。FinFETやGAAFETのような、より高いトランジスタ密度と電力効率の向上を可能にする製造技術の進歩は、次世代CPU設計の主要な実現要因です。データセンター市場の継続的な拡大と組み込みシステムの高度化は、市場の上昇モメンタムをさらに強固なものにしています。半導体製造を取り巻く地政学とサプライチェーンの回復力は、投資と戦略的パートナーシップに影響を与える重要な考慮事項であり続けます。競争環境は、アーキテクチャ、プロセス技術、および製品の専門化における継続的なイノベーションによって激しく推進されており、主要プレーヤーは、高ボリュームのラップトップ市場およびデスクトップPC市場から、高性能コンピューティングの専門ソリューションまで、多様なアプリケーションセグメントで市場シェアを争っています。世界がデジタル技術への依存度を高めるにつれて、より強力でエネルギー効率が高く、安全なコンピューターCPUプロセッサーへの需要はさらに激化し、予測期間である2034年までの持続的な成長への明確な道筋を描いています。

ラップトップアプリケーションセグメントは、より広範なコンピューターCPUプロセッサー市場において支配的な力であり、消費者、商業、教育分野におけるポータブルコンピューティングの広範な普及により、世界的な収益シェアに大きく貢献しています。このセグメントの優位性は多面的であり、増加するグローバルな労働者の移動性、リモートおよびハイブリッドワークモデルへの移行、そしてパフォーマンスと携帯性のバランスをとるパーソナルコンピューティングデバイスへの継続的な需要といった要因によって推進されています。超小型ノートパソコンから高性能ゲーミングマシン、モバイルワークステーションまで、現代のノートパソコンは多様なCPU能力を必要としており、効率と生の計算能力の両方におけるイノベーションを推進しています。IntelやAMDのようなコンピューターCPUプロセッサー市場の主要プレーヤーは、ラップトップのユニークな熱、電力、およびフォームファクターの制約に最適化されたCPUアーキテクチャの開発に多額の投資を行っています。これには、システムパフォーマンスを向上させながらバッテリー寿命を犠牲にしないように、高度なグラフィックス処理ユニット(GPU)およびAIアクセラレーターをCPUパッケージに直接統合することが含まれます。ラップトップ市場における需要は、特に企業環境において、企業が最新のセキュリティ機能、要求の厳しいソフトウェアのパフォーマンス向上、およびエネルギー効率の向上から利益を得るために定期的にフリートをアップグレードするリフレッシュサイクルによってさらに推進されています。統合回路市場における小型化と統合の継続的なトレンドにより、よりスリムで軽量なシャーシでより強力なプロセッサーが可能になり、幅広いユーザー層にアピールしています。さらに、ラップトップがその大部分を占めるパーソナルコンピューター市場の成長、特に新興経済国では、継続的な新規購入者とアップグレード者の流入を保証しています。このセグメントにおける競争の激しさは高く、メーカーはコア数、クロックスピード、および特殊命令セットの改善を特徴とする新しい世代のプロセッサーを常に導入しています。この激しい競争は、消費者がますます強力でありながら手頃な価格のモバイルコンピューティングソリューションを期待していることも相まって、ラップトップセグメントにおけるCPU開発と展開のためのダイナミックな環境を育み、コンピューターCPUプロセッサー市場におけるその主要な地位を強化しています。

コンピューターCPUプロセッサー市場は、強力なドライバーと固有の制約の重要な相互作用によって形成されています。主なドライバーは、科学研究、金融モデリング、エンジニアリングシミュレーションなど、さまざまな分野での高性能コンピューティング(HPC)への需要の加速です。この需要は、今後5年間でHPC市場規模が年間12~15%成長すると予測されており、高度なマルチコアCPUおよび特殊CPUの調達増加に直接変換されます。第二に、機械学習推論とトレーニングを含む人工知能チップ市場アプリケーションの急速な普及は、統合AIアクセラレータと改善されたベクトル処理能力を備えたCPUの必要性を推進しています。例えば、CPUでのAIワークロード処理は、最近のアーキテクチャの強化により20~30%のパフォーマンス向上が見られました。第三に、クラウドコンピューティングとデータセンター市場の世界的な継続的な拡大、公衆クラウド支出は年間20%以上増加すると予想されており、膨大なデータ負荷を処理するためにスループット、仮想化、および電力効率に最適化されたサーバープロセッサー市場ユニットの膨大な量が必要とされています。最後に、2023年に1,800億ドル以上の収益を記録したゲーミングおよびeスポーツ産業の堅調な成長は、デスクトップPC市場およびラップトップ市場で没入型で遅延のないゲーム体験を提供できる高周波数、マルチコアCPUへの消費者需要を牽引しています。

逆に、いくつかの制約がコンピューターCPUプロセッサー市場に課題を投げかけています。これらのうち最も顕著なのは、半導体ファウンドリ市場に影響を与える継続的なサプライチェーンの混乱と地政学的な緊張です。2020~2022年のグローバルチップ不足のような出来事は、混乱が大幅な生産遅延とコスト増加につながり、CPUの可用性と価格設定に影響を与える可能性があることを示しました。第二に、プロセス技術(例:7nmから3nmノードへの移行)の進歩と複雑なアーキテクチャの設計に関連する研究開発(R&D)コストのエスカレーションは、参入障壁と既存プレーヤーのコスト負担を表しています。新しいプロセスノードごとに、R&Dと設備投資に数十億ドルがかかる可能性があります。第三に、特にサーバープロセッサー市場やパーソナルコンピューター市場で、その優れた電力効率のために採用が進んでいるARMベースのプロセッサーを中心とした代替アーキテクチャからの競争の激化は、制約をもたらします。主要プレーヤーはx86効率の向上によって対応していますが、アーキテクチャの多様化は、市場シェアと利益率に競争圧力を導入しています。

コンピューターCPUプロセッサー市場の競争環境は、少数の主要プレーヤーによって支配されており、激しいイノベーション、大規模なR&D投資、およびさまざまなセグメントにわたる戦略的な製品差別化が特徴です。これらのエンティティは、市場リーダーシップを維持するために、処理能力、エネルギー効率、および統合機能の限界を継続的に押し広げています。

コンピューターCPUプロセッサー市場における最近の開発は、急速なイノベーション、戦略的拡大、および人工知能統合への関心の高まりの期間を強調しています。

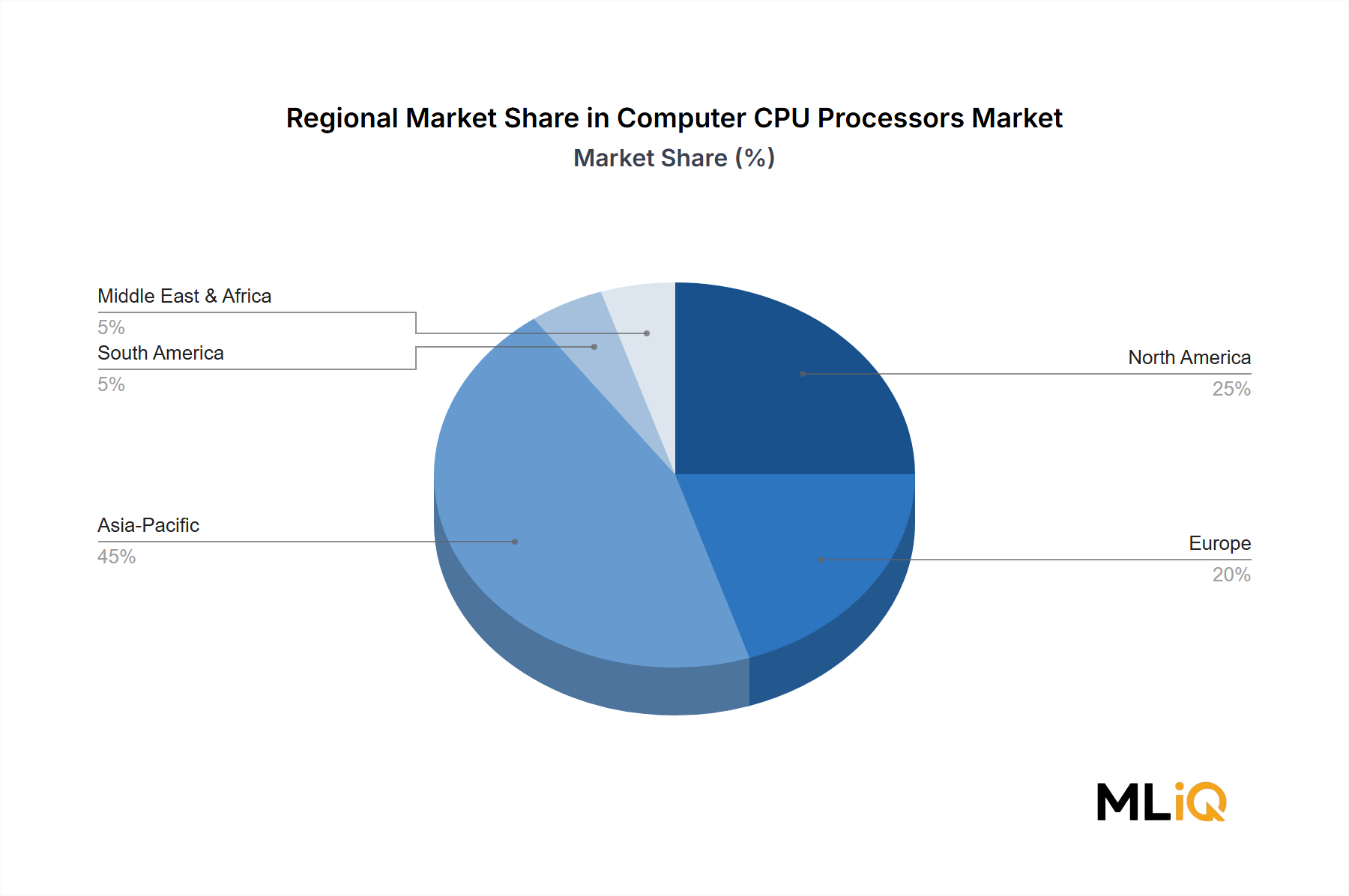

グローバルコンピューターCPUプロセッサー市場は、技術導入レベル、経済発展、および産業需要のばらつきに影響される、 distinct な地域ダイナミクスを示しています。各地域は、特定の地域要因と投資パターンによって推進される、市場全体の軌跡に unique に貢献しています。

アジア太平洋地域は、コンピューターCPUプロセッサー市場で最も急速に成長する地域になると予想されており、2025年から2034年にかけて9.5%を超えるCAGRを記録すると予測されています。この成長は、広範なデジタルトランスフォーメーションイニシアチブ、製造拠点の急速な拡大、および特に中国、インド、韓国のような国々での消費者エレクトロニクスセクターの活況によって主に牽引されています。この地域はCPUの製造と消費の両方のハブであり、ラップトップ市場、デスクトップPC市場、および急速に成長しているデータセンターインフラストラクチャでプロセッサーの高い需要があります。

北米は、成熟した技術インフラストラクチャ、研究開発への substantial な投資、およびクラウドコンピューティングプロバイダーとハイテク産業の強力な存在感に支えられ、コンピューターCPUプロセッサー市場で substantial な収益シェアを占めています。新興地域と比較して成長はより安定しているかもしれませんが、人工知能チップ市場開発や高性能コンピューティングなどの分野でのイノベーションは、安定した需要を保証しています。この地域の市場は、プレミアムおよび特殊プロセッサーのエンタープライズおよびサーバープロセッサー市場アプリケーションへの強い焦点が特徴です。

ヨーロッパは、コンピューターCPUプロセッサー市場で別の substantial なシェアを占めており、堅調な産業オートメーション、高度な自動車技術、および持続可能なコンピューティングへの関心の高まりが特徴です。ドイツやフランスのような国々は産業アプリケーションでリードしており、組み込みプロセッサーと特殊CPUの需要を牽引しています。この地域では、パーソナルコンピューター市場からの安定した需要と地方のデータセンターへの投資も見られますが、アジア太平洋地域よりも穏やかなペースです。

中東・アフリカはコンピューターCPUプロセッサーの市場であり、安定した成長軌道を示しています。さまざまな政府や企業におけるデジタル化イニシアチブは、インターネット普及率の向上と相まって、コンピューティングデバイスとデータセンターインフラストラクチャへの需要を刺激しています。より小さな基盤から始まっていますが、経済多角化の取り組みがデジタル経済の進歩を続けるにつれて、この地域は長期的な成長の可能性を提供しています。

南米もコンピューターCPUプロセッサー市場に貢献しており、ITインフラ支出の増加、デジタルサービスの拡大、およびパーソナルコンピューティングデバイスを採用する中間層の成長によって推進されています。ブラジルとアルゼンチンはこの地域で主要な国であり、消費者と商業セグメントの両方からの需要が増加しており、より広範なマイクロプロセッサー市場の拡大に貢献しています。

コンピューターCPUプロセッサー市場の顧客セグメンテーションは多様であり、それぞれ distinct な購買基準と行動を持つさまざまな最終ユーザーグループを含んでいます。主なセグメントには、オリジナル機器メーカー(OEM)、エンタープライズクライアント、個人消費者、および特殊な高性能コンピューティング(HPC)およびデータセンターオペレーターが含まれます。ラップトップおよびデスクトップメーカーなどのOEMは、ラップトップ市場およびデスクトップPC市場向けの完成品に統合するために、長期供給契約、競争力のある価格設定、熱設計電力(TDP)、および安定したパフォーマンスベンチマークを優先します。彼らの調達チャネルは通常、CPUメーカーとの直接交渉を含み、しばしばボリュームディスカウントとカスタマイズされた仕様に焦点を当てています。企業や政府機関を含むエンタープライズクライアントは、信頼性、セキュリティ機能(例:ハードウェアレベルの暗号化)、リモート管理機能、およびライフサイクル全体での総所有コスト(TCO)を重視します。彼らはしばしばシステムインテグレーターまたは正規販売代理店を通じて調達し、サーバープロセッサー市場のニーズに対応するための堅牢な仮想化サポートを提供するプロセッサーを好みます。価格感度は様々ですが、長期的な価値とエコシステム互換性が初期コストを上回ることがよくあります。パーソナルコンピューター市場の個人消費者は、主にゲーミングパフォーマンス、マルチタスク能力、および価格対パフォーマンス比によって推進されています。このセグメントを対象としたマーケティング戦略は、デスクトップPC市場と一般的な使用の両方で、クロックスピード、コア数、および統合グラフィックスを強調することがよくあります。Eコマースプラットフォームと小売店が彼らの主な調達チャネルであり、ブランド認知度とピアレビューが重要な役割を果たします。HPCおよびデータセンター市場オペレーターは、生の計算能力、エネルギー効率、スケーラビリティ、および科学ワークロードや人工知能チップ市場アプリケーションのための高度なベクトル拡張(AVX)のような特殊機能を優先します。彼らの購買決定には複雑な技術評価が伴い、しばしばカスタマイズされたソリューションと技術サポートのためにCPUベンダーとの直接的な関与が必要です。最近のシフトは、AIおよび機械学習アプリケーションの展開が増加していることに牽引され、統合AIアクセラレーションを備えたCPUに対するエンタープライズおよびデータセンターの嗜好が増加していることを示しています。さらに、サプライチェーンの回復力と地政学的な安定性に関する懸念は、すべてのセグメントで調達戦略に影響を与えており、ベンダーの多様化と地域調達へのより大きな重点につながっています。

コンピューターCPUプロセッサー市場における価格設定ダイナミクスは、技術的進歩、競争の激しさ、製造コスト、およびグローバルな需給不均衡によって影響される複雑なものです。CPUの平均販売価格(ASP)は階層的な構造を示しており、ハイエンドサーバープロセッサーと特殊HPCユニットは、高度な機能、より高いコア数、および広範なメモリサポートにより、プレミアム価格を請求しています。逆に、マスマーケットのデスクトップPC市場およびラップトップ市場のプロセッサーは、ボリュームと消費者の手頃な価格によって推進される、価格感応度が高くなっています。時間の経過とともに、新しいアーキテクチャが導入されるにつれて、古い世代のCPUのASPは低下し、ムーアの法則と競争の激化に従います。バリューチェーン全体での利益構造は、半導体製造の資本集約的な性質によって大きく影響されます。独自の半導体ファウンドリ市場施設を運営する企業は、プロセスノード開発(例:3nm、2nm)のための莫大なR&Dコストと、ファブのための数十億ドルの設備投資を負担しており、これらは製品販売で償却されます。ファブレスデザイナーにとって、サードパーティ製ファウンドリへの依存は、価格設定がファウンドリ能力、リードタイム、および統合回路市場のウェハーあたりのコストの対象となることを意味します。主要なコストレバーには、製造歩留まり(ウェハーから機能するチップの割合)、パッケージングコスト、および知的財産(IP)ライセンスのコストが含まれます。IntelやAMDのような支配的なプレーヤー間の激しい競争は、 substantial な利益圧力をかけています。戦略的な価格設定は、市場シェアを獲得したり、既存のポジションを維持したりするために使用され、しばしば製品サイクルの移行中にメインストリーム製品に積極的な価格引き下げにつながります。シリコンウェハーのような原材料のコモディティサイクルもコストに影響を与えますが、これらは通常、R&Dや製造と比較してより小さなコンポーネントです。貿易関税や輸出管理のような地政学的な要因は、追加のコスト負担とサプライチェーンの不確実性を導入する可能性があり、これは最終的に価格設定に反映されます。ARMのような代替アーキテクチャの出現は、競争をさらに激化させ、x86メーカーにパフォーマンスだけでなく、特にARMが採用を進めているサーバープロセッサー市場およびクライアントセグメントにおける電力効率とコスト効率でもイノベーションを強いることになります。このダイナミックな環境では、収益性を維持するために、継続的なコスト最適化と戦略的な価格設定調整が必要です。

日本のコンピューターCPUプロセッサー市場は、成熟しており、技術的に進んだ経済として、その特徴を形成するいくつかの主要な要因があります。市場規模は、GDPの約1%がITハードウェアおよび関連サービスに費やされており、数千億円規模と推定されます。この市場は、成熟した国内経済の特性として、安定した成長が見込まれますが、その成長率は、グローバルなAIやデータセンターへの投資の波と連動して、近年、特に高性能コンピューティング(HPC)やAI関連アプリケーションの分野で加速しています。大手テクノロジー企業や研究機関におけるデジタルトランスフォーメーションの推進が、市場を牽引する主な要因です。

国内では、Intel JapanおよびAMD Japanといったグローバル企業の日本法人が、市場で dominant な役割を果たしています。これらは、富士通、NEC、日立製作所といった日本の主要なITベンダーやエレクトロニクスメーカーにCPUを供給しています。これらの国内企業は、エンタープライズソリューション、サーバー、および組み込みシステム向けに、日本市場のニーズに合わせたカスタマイズされたソリューションやサポートを提供しています。また、AIやIoTデバイスの普及に伴い、これらの技術を支えるCPUの需要も高まっています。

日本の規制および標準フレームワークは、CPU市場に間接的に影響を与えます。例えば、電気用品安全法(PSEマーク)は電子機器の安全性を確保するものであり、CPUを搭載した製品はこれに準拠する必要があります。また、JIS(日本産業規格)は、製品の品質と互換性に関する基準を提供しており、CPUメーカーやOEMはこれらの規格を考慮する必要があります。さらに、個人情報保護法は、データ処理能力とセキュリティ機能を持つCPUの需要を間接的に高めています。

流通チャネルは、主にOEMへの直接販売、システムインテグレーターを経由したエンタープライズ向け販売、および家電量販店やオンラインストアを通じたコンシューマー向け販売に分かれます。日本の消費者は、一般的に高品質、信頼性、および優れたパフォーマンスを重視する傾向があります。特にハイエンドCPUやゲーミング用途においては、最新技術への関心が高く、熱心なゲーマーやPC愛好家は、製品の技術仕様やレビューを carefully に比較検討します。エンタープライズ顧客は、TCO(総所有コスト)、エネルギー効率、および長期的なサポートを重視します。サプライチェーンの安定性も、過去の半導体不足の経験から、重要な購買決定要因となっています。

市場規模の具体的な金額は変動しますが、2025年のグローバル市場規模141.5億ドル(約2兆1225億円)という数字から、日本市場はその約数パーセントを占めると推定され、数千億円規模に達すると考えられます。CAGR 7.8%の成長率を考慮すると、今後も堅調な市場拡大が予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

コンピュータCPUプロセッサに関する直接的な規制影響データは明示されていません。しかし、世界貿易政策、知的財産法、環境コンプライアンス基準(例:WEEE、RoHS)は通常、製造と流通に影響を与え、IntelやAMDのような主要プレイヤーの市場アクセスと製品設計に影響を及ぼします。

コンピュータCPUプロセッサ市場を牽引する主要なアプリケーションセグメントは、ラップトップとデスクトップです。これらのセグメントでは、シングルコアCPU、デュアルコアCPU、クアッドコアCPUなどのさまざまなCPUタイプが利用されており、コンシューマーおよびエンタープライズ市場全体で多様なパフォーマンスニーズに対応しています。

具体的な制約は詳述されていませんが、コンピュータCPUプロセッサ市場は、急速な技術進歩とIntelやAMDのような主要企業間の激しい競争という課題に直面しています。サプライチェーンの回復力、原材料の調達、世界的な需要の変動の管理は、製造業者にとって常に運用上の考慮事項です。

CPUプロセッサのサプライチェーンには、シリコン、レアアース、さまざまな金属などの重要な原材料の調達と、高度な製造プロセスが含まれます。グローバルロジスティクスと地政学的安定性も、主要メーカーのコンポーネントのタイムリーかつ費用対効果の高い供給を確保する上で役割を果たします。

アジア太平洋地域は、中国、インド、ASEAN諸国などの国々における著しい工業化、デジタル化の進展、広大な消費者基盤により、コンピュータCPUプロセッサの急速な成長地域になると予測されています。この地域は現在、世界の市場シェアの約45%を占めており、その強力な需要動向を示しています。

コンピュータCPUプロセッサ市場は、主にIntelやAMDといった主要プレイヤーが支配しています。これらの企業は、製品イノベーション、パフォーマンス向上、戦略的パートナーシップを通じて積極的に競合し、デスクトップとラップトップの両方のアプリケーションセグメント全体で進歩を推進しています。