1. コンポーネントライブラリソフトウェア市場で最も成長の速い地域はどこですか?

現在、北米とヨーロッパが大きな市場シェアを占めていますが、中国やインドなどの国々でのソフトウェア開発活動の増加により、アジア太平洋地域が急速な拡大の勢いを示しています。デジタル変革イニシアチブを採用する新興経済国にも新たな機会が存在します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

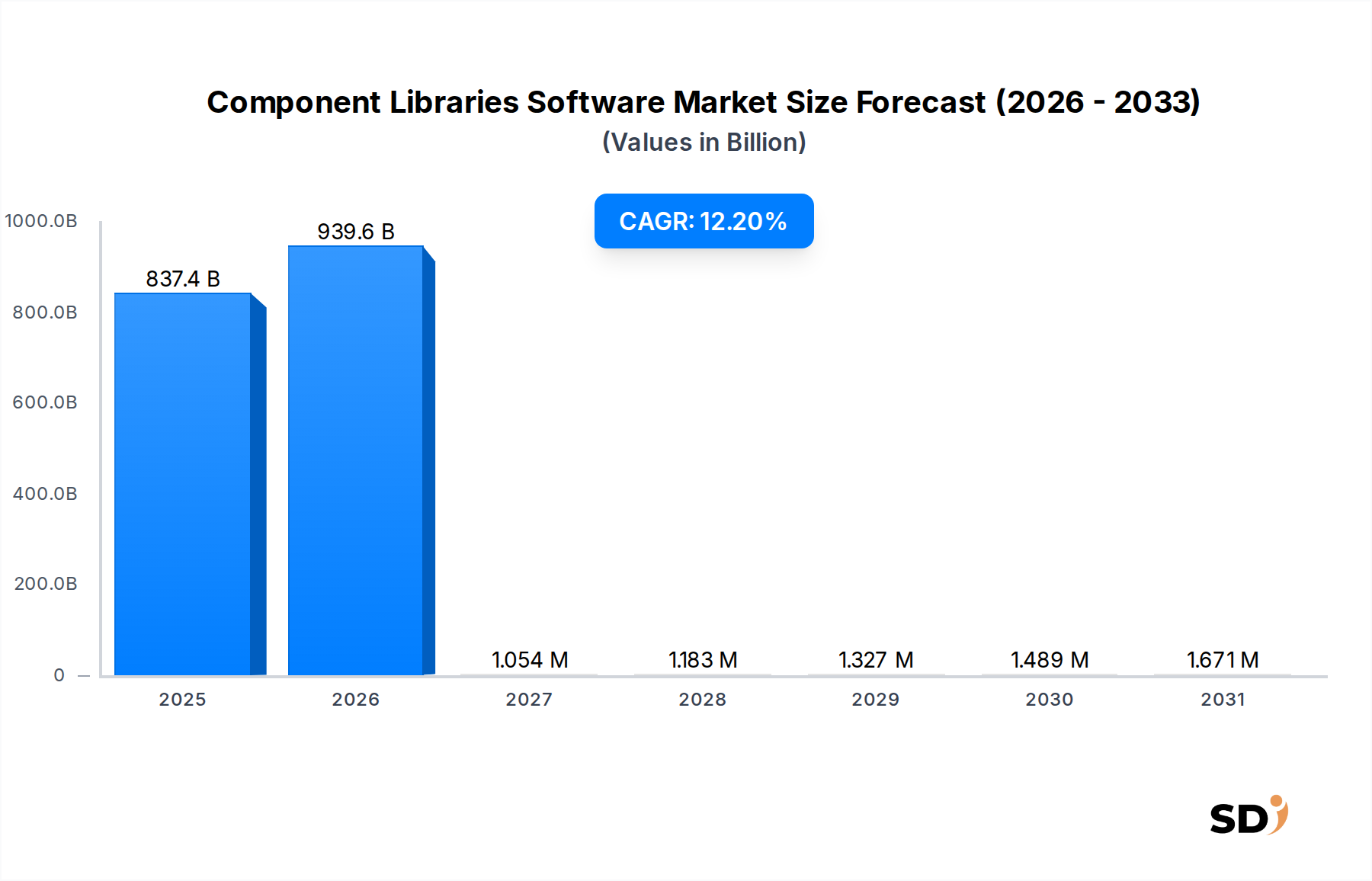

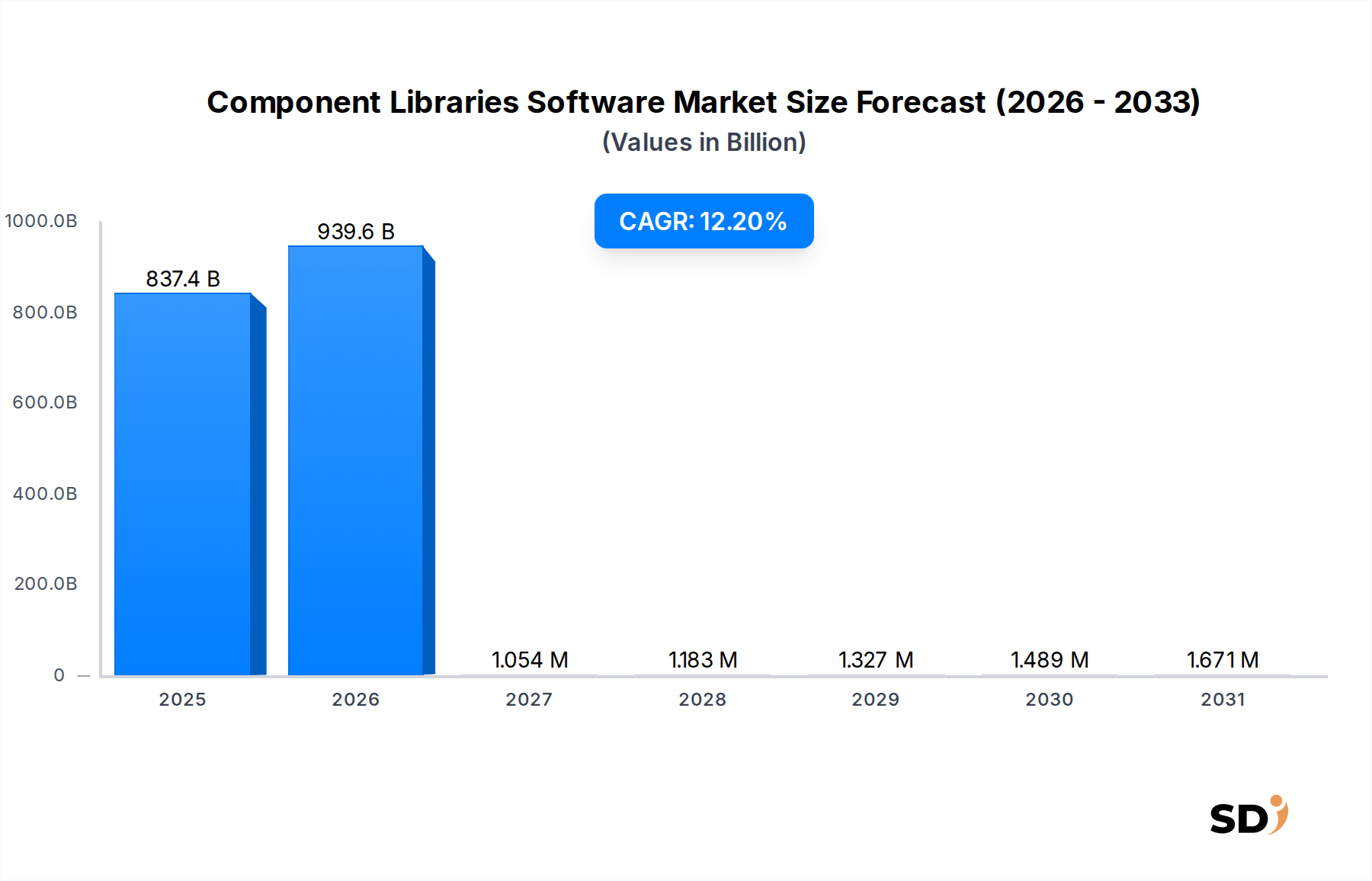

コンポーネントライブラリソフトウェア市場は、2025年に8,374億ドルと評価され、大幅な拡大が見込まれています。予測期間である2025年から、12.2%という堅調な年平均成長率(CAGR)が示されており、現代のソフトウェア開発パラダイムにおけるこれらのツールの重要な役割を強調しています。この顕著な成長は、主に、再利用可能で標準化された高品質なソフトウェアコンポーネントを必要とする、迅速なアプリケーション開発への需要の高まりによって牽引されています。デジタルトランスフォーメーションの取り組みが業界全体で加速するにつれて、企業はアジャイルおよびDevOps手法をますます採用しており、コンポーネントライブラリが本質的にサポートする効率的な開発ワークフローの必要性を高めています。

主な需要ドライバーには、マイクロサービスアーキテクチャへの広範な移行が含まれます。これは、モジュール性(再利用性)を本質的に促進し、コンポーネントライブラリの核となる概念と完全に一致しています。Web、モバイル、デスクトッププラットフォームにわたる多様なユーザーインターフェイスの普及は、構造化されたコンポーネントエコシステムによって効率的に対処される、一貫性のある保守性の高いUI/UXへの需要をさらに激化させています。さらに、ローコードおよびノーコードプラットフォームの台頭は、それ自体は異なりますが、基盤となるコンポーネントライブラリを活用して、より迅速なプロトタイピングとデプロイメントを可能にし、全体的な市場規模を拡大しています。競争環境は、包括的なスイートを提供する確立されたベンダーと、ニッチなコンポーネントタイプまたは特殊なフレームワークに焦点を当てたアジャイルスタートアップが混在しています。オープンソースプロジェクトへの投資も重要な役割を果たし、商業的な提供にしばしば貢献するイノベーションとコミュニティ主導の開発を促進しています。地理的には、北米とヨーロッパは、成熟したITインフラストラクチャと早期導入率によって支配的であり続けていますが、アジア太平洋地域は、デジタル化の加速と開発者エコシステムの拡大により、高成長のフロンティアとして台頭しています。ソフトウェアシステムの複雑化とクロスプラットフォーム互換性の必要性は、コンポーネントライブラリソフトウェア市場の持続的な成長軌道を今後も支え、より広範なエンタープライズソフトウェア市場の基盤となるでしょう。

Webアプリケーション開発市場セグメントは、コンポーネントライブラリソフトウェア市場内で単一の最大かつ最も影響力のあるアプリケーション領域として特定されており、その拡大を根本的に推進しています。複雑なエンタープライズポータルから動的な消費者向けプラットフォームまで、あらゆるものを網羅するWebアプリケーションは、無数のデバイスやブラウザにわたる高いレベルのインタラクティビティ、応答性、および一貫したユーザーエクスペリエンスを必要とします。コンポーネントライブラリは、事前構築済みでテスト済み、そして多くの場合カスタマイズ可能なUIおよび機能モジュールを提供することにより、これらの課題に対する基盤となるソリューションを提供し、開発サイクルを加速し、アプリケーションの品質を向上させます。このセグメントの支配は、情報および商業の主要な媒体としてのインターネットの普及、新しいWebアプリケーションおよび更新されたWebアプリケーションへの絶え間ない需要につながるなど、いくつかの要因に起因しています。

この文脈では、React、Angular、Vue.jsなどの人気のあるJavaScriptフレームワーク用に構築されたUIコンポーネントライブラリ市場製品は不可欠です。これらのライブラリは、ボタン、フォーム、ナビゲーションメニュー、データテーブルなどの複雑なUI要素を再利用可能なコンポーネントにカプセル化し、開発者がより高速かつ少ないエラーで洗練されたインターフェイスを構築できるようにします。プログレッシブWebアプリ(PWA)やシングルページアプリケーション(SPA)を含むWebテクノロジーの継続的な進化は、堅牢なコンポーネントエコシステムへの依存をさらに確固たるものにします。開発者は、速度だけでなく、デザインの一貫性を enforcing するためにこれらのライブラリを活用します。これは、ブランドアイデンティティとユーザーの信頼にとって重要な側面です。たとえば、単一のデザインシステムライブラリは、Webアプリケーションのスイート全体にわたるコンポーネントの美的および機能的な動作を管理し、デザインのずれを減らし、保守性を向上させることができます。このモジュラーアプローチは、並列開発にも適しており、異なるチームが個別のコンポーネントを同時に作業できるため、複雑なプロジェクトの市場投入までの時間を大幅に短縮できます。Web開発フレームワーク間の競争の激しさは、間接的にコンポーネントライブラリソフトウェア市場を促進します。各フレームワークは、オープンソースコミュニティの貢献から商用サポートの提供まで、独自の互換性のあるコンポーネントライブラリのエコシステムを生み出すことがよくあります。レスポンシブWebデザイン原則の広範な採用は、さまざまな画面サイズや向きに本質的に柔軟で適応性のあるコンポーネントライブラリをさらに必要とします。開発プラクティスがモジュラーデザイン原則を中心に成熟および標準化されるにつれて、Web開発におけるこの継続的なイノベーションは、コンポーネントライブラリソフトウェアの成長の主要なエンジンであり続けることを保証し、その市場シェアはさらに統合されると予想されます。今日のペースの速いデジタル経済において重要な、新しい機能を迅速に反復および展開する能力は、Web開発におけるコンポーネントライブラリの永続的な価値提案を強調しています。

コンポーネントライブラリソフトウェア市場の堅調な成長軌道は、いくつかの定量化可能なドライバーによって支えられています。

デジタルトランスフォーメーションイニシアチブの加速:企業は世界中でデジタルトランスフォーメーションに多額の投資を行っており、2026年までに3.4兆ドルに達すると予測されています。この推進力は、社内外の新しいソフトウェアアプリケーションの迅速な開発と展開を必要とします。コンポーネントライブラリは、開発者が事前構築済みのモジュールを再利用できるようにし、開発時間とコストを大幅に削減します。これは、レガシーシステムを変換し、最新のデジタルエクスペリエンスを構築する上でのアジリティの必要性に直接対処し、効率的な開発ツールへの需要を促進します。

一貫したユーザーエクスペリエンス(UX)とデザインシステムへの重点:ブランドが一貫したデジタルアイデンティティを追求するにつれて、エンタープライズ全体でのデザインシステムの採用が急増しています。これらのシステムは、多くの場合コンポーネントライブラリ上に構築され、UI/UX要素の単一の真実の源を提供し、多様なアプリケーション全体で均一性を確保します。たとえば、複数のアプリケーション(Web、モバイル、デスクトップ)を展開する企業は、共通のデザインシステムライブラリを活用してブランドの一貫性を維持し、デザインのオーバーヘッドを削減し、ユーザーの認識を向上させることができます。この傾向は、組織がこれらの包括的なデザインシステムを実装および管理するためのツールを求めているため、コンポーネントライブラリソフトウェア市場を直接牽引します。

モバイルアプリケーション開発市場とクロスプラットフォームフレームワークの成長:スマートフォンの普及は、モバイルアプリケーション開発市場における巨大な成長を刺激し、さまざまなオペレーティングシステムで機能できるコンポーネントの必要性を生み出しています。React NativeやFlutterなどのクロスプラットフォームフレームワークは、ネイティブのようなパフォーマンスとUIを単一のコードベースからiOSとAndroidの両方で達成するために、それぞれのコンポーネントライブラリ(またはカスタムライブラリの作成を可能にする)に大きく依存しています。効率的でクロスプラットフォームな開発ソリューションへのこの需要は、開発者が冗長な開発努力なしに、より広範なオーディエンスをターゲットにできるようにするため、大きなドライバーです。

ローコード開発プラットフォーム市場の採用拡大:一見すると異なりますが、ローコード開発プラットフォーム市場の拡大は、間接的にコンポーネントライブラリの需要を後押ししています。多くのローコードプラットフォームは、ユーザーがドラッグアンドドロップでアプリケーションを組み立てることができる事前構築済みコンポーネントのリポジトリを活用しています。企業が市民開発者に力を与え、特殊なアプリケーション配信を加速することを目指すにつれて、基盤となる洗練されたコンポーネントアーキテクチャが重要になります。この相乗的な関係は、全体的なエコシステムを拡大し、モジュラーデザインと再利用可能な資産を将来の開発パラダイムの中心にますます位置付けています。

コンポーネントライブラリソフトウェア市場は、オープンソースプロジェクトのメンテナーから大規模なエンタープライズソフトウェアベンダーまで、多様なプレーヤーを特徴としています。競争環境はダイナミックであり、イノベーションはコミュニティの貢献によって、そしてますます特殊なフレームワークまたはクラウドネイティブ統合に焦点を当てた企業によって推進されています。

2026年1月:主要なオープンソースデザインシステムフレームワークの大幅なアップデートがリリースされ、アクセシビリティ機能が強化され、主要なJavaScriptフレームワークとの互換性が向上し、規制産業での採用を拡大することを目指しました。 2026年3月:主要なクラウドベースソフトウェアマーケットプロバイダーが、人気のあるUIコンポーネントライブラリをローコード開発プラットフォームに統合したと発表し、ユーザーがより豊富な事前構築済みで本番対応の要素セットでアプリケーションをカスタマイズできるようにしました。 2026年6月:主要なモバイルアプリケーション開発マーケットツールのベンダーとUIコンポーネントライブラリ開発者の間で戦略的パートナーシップが形成され、進化する没入型エクスペリエンス市場をターゲットにしたAR/VRアプリケーション向けの最適化されたコンポーネントセットの作成に焦点を当てました。 2026年9月:主要なテクノロジー企業のコンソーシアムによって、Webコンポーネントの相互運用性に関する新しい標準が提案され、さまざまなブラウザ実装間での連携を強化し、フレームワークに依存しないコンポーネントライブラリの採用を加速することを目指しました。 2026年11月:DevOpsツールマーケットの主要プレーヤーが、特殊なUIテストフレームワークを買収し、コンポーネントレベルの視覚的回帰テストをCI/CDパイプラインに直接統合して、コンポーネントライブラリで構築されたアプリケーションの品質保証プロセスを強化することを意図しました。

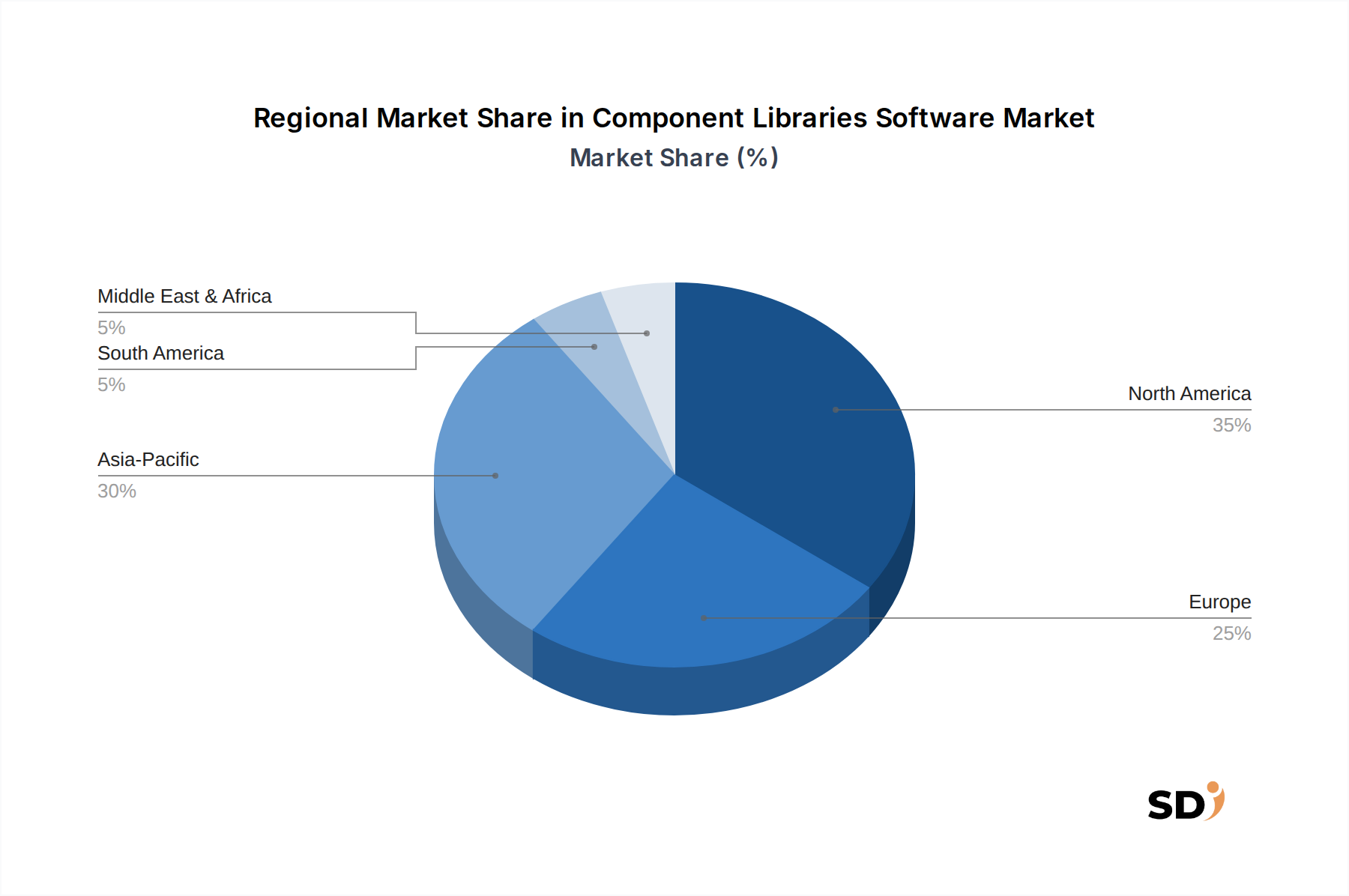

コンポーネントライブラリソフトウェア市場は、技術的な成熟度、開発者エコシステム、デジタルトランスフォーメーションの取り組みのレベルを反映した、顕著な地域差を示しています。北米(米国、カナダ、メキシコを含む)は現在最大の収益シェアを占めており、高度なソフトウェア開発プラクティスの早期かつ広範な採用、堅牢なITインフラストラクチャ、および主要なソフトウェア企業やスタートアップの集中度によって主に牽引されています。この地域は、研究開発への多額の投資、フレームワークとツールの継続的なイノベーション、およびエンタープライズグレードのアプリケーション開発への強い重点から恩恵を受けています。たとえば、米国におけるWebアプリケーション開発市場およびモバイルアプリケーション開発市場からの需要は、主要な成長ドライバーであり続けています。

ヨーロッパ(英国、ドイツ、フランス、イタリアなどの国を含む)は、2番目に大きい市場を表しています。この地域の成長は、体系的なソフトウェア開発を促進する厳格な規制遵守要件、BFSIおよび製造業などの業界全体での強力なデジタルトランスフォーメーションイニシアチブ、および成熟した開発者コミュニティによって推進されています。ヨーロッパにおけるデータプライバシー(例:GDPR)への焦点も、適切に設計された安全なコンポーネントの需要に間接的に影響を与えています。アジア太平洋地域(中国、インド、日本などの経済大国を含む)は、例外的に高い地域CAGRで、最も急速に成長する市場になると予測されています。この成長は、急速な都市化、ITインフラストラクチャへの大規模な投資、デジタル消費を牽引する拡大する中間層、および政府や企業の積極的なデジタル化戦略によって推進されています。この地域の巨大な開発者基盤とエンタープライズソフトウェア市場でのアジャイル手法の採用増加が大きく貢献しています。最後に、中東・アフリカおよび南米地域は、市場シェアは小さいものの、インターネット普及率の向上、政府のデジタルイニシアチブ、および特にIT&通信および小売&eコマースセクターにおけるローカルテックエコシステムへの投資の増加により、初期段階ながら有望な成長を示しています。

コンポーネントライブラリソフトウェア市場における価格設定は、ライセンスモデル、機能の深さ、およびターゲットオーディエンスなどの要因によって、非常に多様化しています。商用製品は通常、サブスクリプションベースのモデルに従っており、多くの場合、開発者シート、プロジェクトサイズ、または機能によって段階分けされており、プレミアムパッケージの年間開発者あたりの平均販売価格(ASP)は数百ドルから数千ドルに及んでいます。オープンソースコンポーネントライブラリは、使用時点では無料ですが、プロフェッショナルサポートサービス、エンタープライズグレードの拡張機能、または統合オファリングを通じて収益を生み出すことがよくあります。利益構造は、バリューチェーン全体で大きく異なります。特に独自のフレームワークまたは高度に特殊化されたコンポーネントを持つコアコンポーネントライブラリベンダーは、知的財産と専門知識により、より高い利益率を確保できます。しかし、堅牢なオープンソースの代替品の普及は、商用ソリューションの価格設定に一貫して下方圧力をかけており、ベンダーは、優れたサポート、高度な機能、エコシステム統合(例:ローコード開発プラットフォームマーケットソリューションとの連携)、および特殊なツールを通じて差別化することを余儀なくされています。

ベンダーの主要なコストドライバーには、機能開発のための研究開発、進化するブラウザおよびフレームワーク標準との互換性のためのメンテナンス、および広範なドキュメントとコミュニティサポートが含まれます。最新のWebおよびモバイル環境の複雑化は、継続的な更新を必要とし、運用コストを増加させます。人気のあるフレームワークの多数のオプションが存在するUIコンポーネントライブラリ市場では、競争の激しさが特に激しくなっています。この競争は、価格競争や、より低いコストでより多くの機能を提供する競争につながり、利益率を侵食する可能性があります。さらに、「ビルド対購入」という企業の決定は、もう1つのプレッシャー層をもたらします。内部チームが独自のコンポーネントライブラリを効率的に作成および保守できる場合、商用製品は、そのコストを正当化するために実質的な価値を提供する必要があります。API管理マーケットの企業は、APIゲートウェイをコンポーネントドキュメントとともにバンドルすることが多く、価格設定に間接的に影響を与えています。コンポーネントライブラリソフトウェア市場が成熟するにつれて、プレミアムエンタープライズグレードソリューションと高度にコモディティ化された基本的なオファリングのセグメンテーションが予想され、それぞれに異なる利益率プロファイルが設定されます。

コンポーネントライブラリソフトウェア市場は、主にデータプライバシー、アクセシビリティ、および主要な地理圏全体での知的財産の問題によって、ますます複雑な規制およびポリシーのフレームワーク内で運営されています。ヨーロッパの一般データ保護規則(GDPR)や米国カリフォルニア州消費者プライバシー法(CCPA)のようなグローバル規制は、特にデータ入力、保存、および表示に関するコンポーネントライブラリの設計と実装に深刻な影響を与えます。ユーザー認証、フォーム送信、またはデータ視覚化に使用されるコンポーネントは、規制罰を回避するために、プライバシーバイデザインの原則で構築される必要があります。これらのライブラリを利用する開発者は、規制違反を回避するために、各コンポーネントがどのようにデータを通過し、処理されるかについて認識している必要があり、コンポーネントの選択と構成に複雑さを加えます。

Webコンテンツアクセシビリティガイドライン(WCAG)などのアクセシビリティ標準は、もう1つの重要なポリシー領域です。世界中の政府や組織は、デジタル製品が障害を持つ個人にもアクセス可能であることをますます義務付けています。当初からWCAG準拠で設計されていないコンポーネントライブラリは、アプリケーション開発者にとって重大な法的および評判上のリスクをもたらす可能性があります。これは、ARIA属性、キーボードナビゲーション、およびセマンティックHTMLをデフォルトで組み込むアクセシビリティファーストUIコンポーネントライブラリ市場ソリューションの需要を促進します。さらに、多くのコンポーネントライブラリのオープンソースの性質は、ライセンス(例:MIT、Apache 2.0、GPL)に関連する複雑さを導入します。企業は、適切な帰属を確保し、知的財産権侵害を回避し、派生物の義務を理解するために、これらのライセンスを慎重にナビゲートする必要があります。大手テクノロジー企業のデータ慣行に対する監視の強化のようなポリシーシフトは、アプリケーション内でのデータ処理に対するより厳格な要件につながる可能性があり、コンポーネントライブラリソフトウェアマーケットベンダーおよびユーザーへの機能とコンプライアンスの負担に間接的に影響を与えます。これらのグローバルおよび地域ポリシーの動的な相互作用は、ソフトウェア開発エコシステムのすべての関係者にとって継続的な注意と適応を必要とし、JavaScriptライブラリマーケット内の特定のオファリングの商業的実行可能性から、設計上の選択に至るまで、すべてに影響を与えます。

日本のコンポーネントライブラリソフトウェア市場は、安定した経済成長と成熟したITインフラストラクチャに支えられ、着実な成長を遂げています。市場規模は、エンタープライズソフトウェア全体の一部として、近年着実に拡大しており、DX(デジタルトランスフォーメーション)への投資増加、および、特に金融(BFSI)、製造業、およびIT・通信セクターにおけるレガシーシステムのモダナイゼーションの必要性によって牽引されています。日本の経済は、品質、信頼性、および長期的な価値を重視する傾向があり、これはソフトウェア開発においても反映されています。そのため、堅牢で保守性の高いコンポーネントライブラリへの需要は高く、一貫したユーザーエクスペリエンス(UX)とデザインシステムの実装を重視する企業が多いです。

日本国内においては、サイバーセキュリティ、データプライバシー、およびアクセシビリティに対する意識の高まりから、これらの側面を考慮したコンポーネントライブラリの採用が進んでいます。具体的には、UIコンポーネントライブラリ、JavaScriptライブラリ、およびデザインシステムライブラリがWebアプリケーション開発やモバイルアプリケーション開発において広く利用されています。国内の主要なテクノロジー企業や、日本市場で積極的に活動するグローバル企業の日本法人が、この分野で重要な役割を果たしています。例えば、大手ITサービスプロバイダーや、特定のフレームワーク(React, Vue.jsなど)に特化した開発企業が、コンポーネントライブラリの導入やカスタマイズを支援しています。

規制面では、日本のソフトウェア市場は、ISO(国際標準化機構)やJIS(日本産業規格)などの国際的および国内的な標準に準拠することが求められる場合があります。特に、Webコンテンツアクセシビリティガイドライン(WCAG)への準拠は、公共サービスやエンタープライズアプリケーションにおいて、より重要視される傾向にあります。また、個人情報保護法(APPI)は、データ処理に関連するコンポーネントの設計に影響を与えます。販売チャネルとしては、直接販売、VAR(付加価値再販業者)、およびSaaS(Software as a Service)モデルが一般的です。日本の消費者およびビジネスユーザーは、高品質な製品、手厚いカスタマーサポート、および長期的な関係を重視する傾向があります。そのため、ベンダーは、単に価格だけでなく、信頼性、技術サポート、およびローカライゼーションの質で差別化する必要があります。オープンソースコンポーネントライブラリも広く利用されていますが、商用サポートやエンタープライズ機能を提供するソリューションも、高い需要を維持しています。市場は、ローコード/ノーコードプラットフォームの台頭とも連携しており、これにより、より広範なユーザーがアプリケーション開発に参加できるようになり、コンポーネントライブラリの活用がさらに加速しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、この市場分析の礎をなし、データ収集努力の70~80%を占めています。バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューおよび定性調査を含む厳格な方法論を採用しています。この直接的な関与により、二次情報源では捉えられない現在の市場動向、新興トレンド、競争環境、価格戦略、および将来の成長見通しに関する比類のない洞察が得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フロントエンド開発責任者 | 30% |

| リードUI/UXエンジニア | 30% |

| ソフトウェアアーキテクト(フロントエンド重視) | 25% |

| プロダクトマネージャー(開発者ツール&プラットフォーム) | 15% |

| Company Type | Representation (%) |

|---|---|

| コンポーネントライブラリベンダー | 30% |

| カスタムソフトウェア開発エージェンシー | 25% |

| 社内デザインシステムチームを持つエンタープライズ | 20% |

| SaaSアプリケーションプロバイダー | 15% |

| フロントエンドフレームワーク開発者 | 10% |

一次調査を補完する二次データ収集は、リサーチ方法論の残りの20~30%を構成します。このフェーズでは、市場の基本的な理解を確立し、主要なプレーヤーを特定し、一次調査の所見を検証するために、公開されている情報を広範囲にレビューします。

.govウェブサイト)および規制機関からの公式レポートおよび統計。当社の市場規模推定および予測は、トップダウンおよびボトムアップの両方のアプローチの堅牢な組み合わせを採用しており、さらに多段階のデータ三角測量によって強化されています。

このレポートに記載されているすべての定量的数値について、85~90%の推定データ精度レベルを保証します。この高レベルの精度は、多層的な検証プロセスと方法論の継続的な改善によって達成されます。

現在、北米とヨーロッパが大きな市場シェアを占めていますが、中国やインドなどの国々でのソフトウェア開発活動の増加により、アジア太平洋地域が急速な拡大の勢いを示しています。デジタル変革イニシアチブを採用する新興経済国にも新たな機会が存在します。

物理的な商品とは異なり、コンポーネントライブラリソフトウェアの「原材料」は、主に知的財産(コード、デザイン、開発者の才能)です。サプライチェーンの考慮事項は、ソフトウェアライセンス、オープンソースコンプライアンス、熟練した開発者のための人材獲得、およびアップデートとサポートのための堅牢な配信チャネルに焦点を当てています。

ローコード/ノーコードプラットフォームは、一部のアプリケーションで従来のコンポーネントライブラリの使用に対する直接的な必要性を減らす可能性のある破壊的技術を表しています。さらに、AI駆動のコード生成およびインテリジェントデザインツールの進歩は、UI開発の代替アプローチを提供する可能性があります。

コンポーネントタイプ別では、UIコンポーネントライブラリ、JavaScriptライブラリ、CSSライブラリが主要なセグメントであり、Webアプリケーション開発やモバイルアプリケーション開発などのアプリケーションをサポートしています。大企業から中小企業まで、あらゆる規模の組織が、IT・通信や小売・Eコマースなどの多様な業界でこれらのソリューションを利用しています。

研究開発のトレンドは、クロスプラットフォーム互換性の向上、複雑なアプリケーションのパフォーマンスの改善、および最新のフレームワークとの統合に焦点を当てています。イノベーションには、より洗練されたデザインシステムライブラリの開発や、アクセシビリティとスケーラビリティを向上させるためのクラウドベースのデプロイメントオプションの拡大も含まれます。

市場の12.2%のCAGRは、特にWebおよびモバイルアプリケーションにおける、加速された効率的なソフトウェア開発への需要の高まりによって推進されています。BFSIやヘルスケアなどの多様な業界全体で、一貫したユーザーインターフェース、コードの再利用性、および開発コストの削減の必要性が、主要な触媒となっています。