1. Communication Networks for Power Transmission and Distribution市場の主要な成長要因は何ですか?

などの要因がCommunication Networks for Power Transmission and Distribution市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

Communication Networks for Power Transmission and Distribution

Communication Networks for Power Transmission and DistributionResearch Analyst

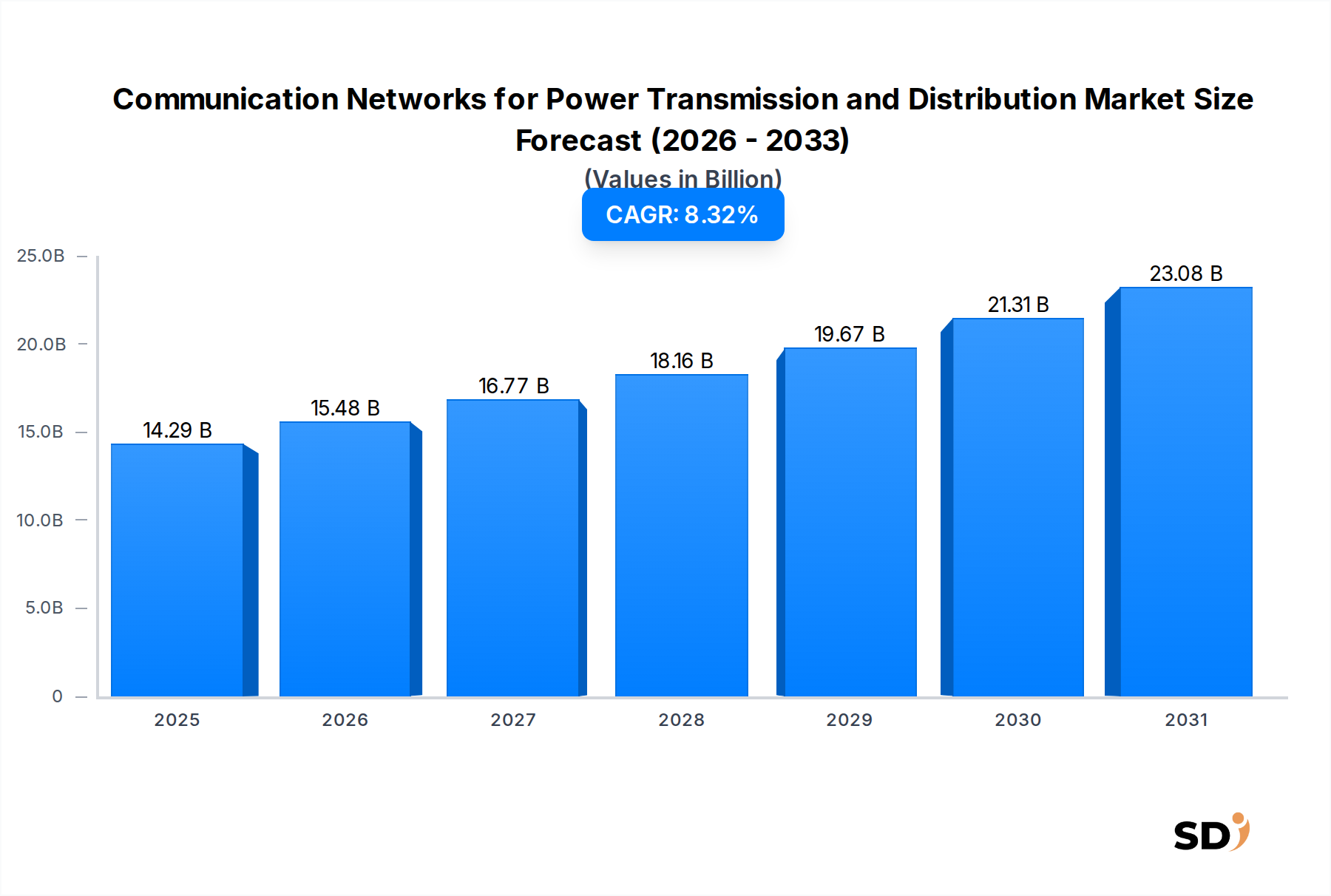

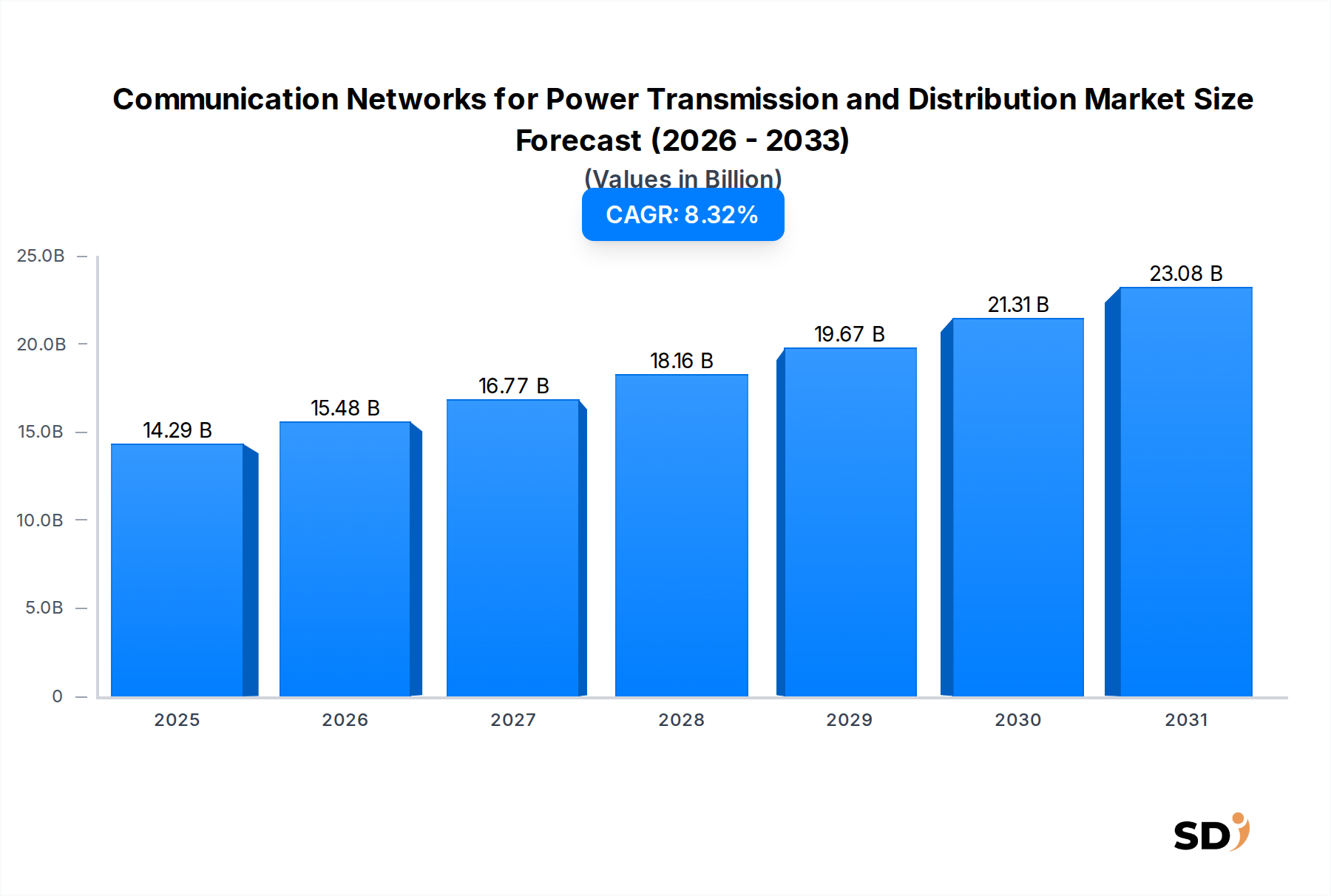

電力送配電用通信ネットワーク市場は、グリッドの近代化、信頼性、セキュリティに対する世界的な要請に後押しされ、堅調な拡大を経験しています。2025年には142億9,000万ドルと推定される市場規模は、予測期間中に8.32%という魅力的な年平均成長率(CAGR)で成長すると予測されています。この成長軌道は、間欠的な発電と分散型エネルギー資源(DER)を管理するために、より洗練された回復力のある通信インフラを必要とする再生可能エネルギー源の統合の増加によって根本的に推進されています。スマートグリッド技術の導入拡大と、電力ユーティリティ全体でのデジタルトランスフォーメーションの取り組みは、高度な通信ソリューションへの需要を促進する上で極めて重要です。さらに、物理的およびサイバー攻撃に対するグリッドの回復力を強化する必要性は、安全で高帯域幅の通信システムへの大規模な投資を刺激しています。

特に光ファイバー、5Gセルラー、衛星通信分野の技術的進歩は、電力ユーティリティの運用状況を再形成しています。これらの技術は、リアルタイムのデータ取得、監視、制御を可能にし、これはエネルギーフローの最適化、障害の検出、グリッド運用の自動化に不可欠です。電力生成の継続的な分散化と、現代のグリッドにおける電力の双方向の流れは、堅牢で低遅延の通信ネットワークを必要とします。ユーティリティは、光ファイバーや電力線通信(PLC)などの有線ソリューションと、セルラーやマイクロ波などの無線技術を組み合わせたハイブリッド通信アーキテクチャをますます採用しており、広大な地理的エリア全体を包括的にカバーし、冗長性を確保しています。リアルタイムデータ分析、予測メンテナンス、運用効率の改善に対する増大する需要は、これらのネットワークの戦略的重要性を示しています。今後、完全に相互接続されたインテリジェントなグリッドへの進化は、電力送配電用通信ネットワーク市場を将来のエネルギーインフラ開発の礎として確固たるものにし、先進国および新興国の両方で今後長年にわたり持続的な投資が期待されます。

広範な電力送配電用通信ネットワーク市場の中で、有線通信ネットワーク市場セグメントは、その信頼性、セキュリティ、帯域幅容量の固有の利点から、重要かつしばしば支配的なシェアを占めています。このセグメントは主に、光ファイバー通信、電力線通信(PLC)、イーサネットベースのネットワークなどの技術を網羅しています。特に光ファイバー通信は、その優れたデータ伝送速度、電磁干渉に対する耐性、堅牢なセキュリティ機能により際立っており、重要な電力インフラのバックボーンとして選ばれています。光ファイバーケーブルの長いライフサイクルと低い減衰特性は、広範な送電線経路と変電所をカバーするのに理想的であり、SCADAシステム、広域測定システム(WAMS)、変電所自動化に不可欠な通信経路を提供します。

ユーティリティは、監視制御およびデータ取得(SCADA)システム、保護リレー、分散制御システムのために有線ネットワークを広く活用しています。これらのアプリケーションは、極めて低い遅延と高いデータ整合性を要求しますが、これは有線ソリューションが確実に提供する特性です。ユーティリティセクター内での光ファイバー通信市場の成長はこれを証明しており、既存の電力線に沿った新しい光ファイバーインフラの展開、またはデータと電力の統合伝送のための光地線(OPGW)の利用への継続的な投資が行われています。このセグメントの主要プレイヤーには、スマートグリッドの過酷な運用環境向けに調整された堅牢なネットワークハードウェアとソフトウェアを提供する主要な通信機器プロバイダーや専門的な産業用通信ソリューションプロバイダーが含まれます。有線インフラ展開には多額の資本投資が必要ですが、メンテナンスコストの削減、サイバーセキュリティの強化、優れたパフォーマンスを含む長期的な運用上の利点は、投資を正当化します。

再生可能エネルギーの統合と分散型発電によって推進されるグリッド運用の複雑化は、有線通信ネットワークの役割をさらに強固なものにしています。例えば、中央制御室と多数のリモート資産(風力発電所、太陽光発電所、スマート変電所など)間の信頼性の高いデータ交換は、グリッドの安定化にとって極めて重要です。無線ソリューションは特定のシナリオで柔軟性と展開の容易さを提供しますが、高電圧送電と重要な配電インフラのコア運用信頼性とデータスループット要件は、依然として有線バックボーンに大きく依存しています。自然災害やサイバー攻撃に直面した際のグリッド回復力への継続的な推進と、堅牢な通信経路の必要性は、電力送配電用通信ネットワーク市場における有線セグメントの戦略的重要性とその収益支配力を継続的に強化しています。

いくつかの深遠な要因が、電力送配電用通信ネットワーク市場の軌道を形成しています。主要なドライバーは、スマートグリッド市場技術への世界的な移行です。世界中のユーティリティは、効率、信頼性、持続可能性を向上させるためにグリッドのデジタル化に投資しています。この移行には、インテリジェント電子デバイス(IED)、センサー、スマートメーター、分散型エネルギー資源(DER)を接続するための堅牢な通信ネットワークが本質的に必要です。例えば、2020年から2030年にかけて、スマートグリッドインフラに世界的に500億~600億ドルが投資されると予測されており、これは統合通信ソリューションへの直接的な需要を牽引しています。高度なメーターインフラ(AMI)、デマンドサイド管理、障害検出と隔離のためのリアルタイムデータ交換の必要性は、高帯域幅、低遅延の通信を必要とします。

もう一つの重要なドライバーは、再生可能エネルギー源のグリッドへの統合の増加です。太陽光発電と風力発電からの変動発電は、予測、派遣、グリッドバランスのための洗練された通信を必要とします。これらのリソースの双方向電力フローと分散型性質は、高度なユーティリティ通信市場プラットフォームを要求します。例えば、2030年までに50%の再生可能エネルギー浸透を目指す国々は、この変動性を効果的に管理するために、通信能力が強化された送配電ネットワークをアップグレードすることを余儀なくされています。これは、重要なエネルギーインフラを保護するための専門的なサイバーセキュリティソフトウェア市場ソリューションの需要も下支えします。

逆に、重大な制約も存在します。特に開発途上地域における通信インフラの展開とアップグレードのための高い初期設備投資(CapEx)は、依然としてかなりの障壁です。広大な距離にわたって光ファイバーケーブルを敷設したり、複雑な無線通信ネットワーク市場を実装したりするコストは、実行不可能になる可能性があります。さらに、規制上のハードルや、さまざまな地域間での標準化の遅さは、市場の成長を妨げる可能性があります。レガシーシステムと新しい技術間の相互運用性の問題も、統合の課題をもたらし、展開期間を延長し、コストを増加させます。これらの複雑なネットワークを設計、展開、保守するために熟練した人材の重要な必要性も制約であり、ユーティリティセクター内で必要な専門知識はしばしば不足しています。さらに、進化するサイバーセキュリティの脅威は、セキュリティプロトコルとシステムへの継続的な投資を要求し、電力送配電市場で運営されるユーティリティの運用支出と複雑さを増しています。

電力送配電用通信ネットワーク市場は、確立された産業巨人、通信リーダー、専門技術プロバイダーの混合によって特徴付けられます。競争は、堅牢なハードウェアと洗練されたソフトウェア、包括的なサービスを組み合わせた統合ソリューションの提供に集中しています。

2026年10月:欧州のユーティリティおよびテクノロジープロバイダーのコンソーシアムが、ドイツで5G対応のスマートグリッド通信ネットワークのパイロットプログラムを開始し、重要なグリッド運用のための遅延と帯域幅の能力を評価することを目指しています。このイニシアチブは、無線通信ネットワーク市場ソリューションが既存のインフラストラクチャを補完する可能性を強調しています。

2026年8月:北米の大手ユーティリティが、主要なサイバーセキュリティソフトウェア市場ベンダーとのパートナーシップを発表し、運用技術(OT)ネットワーク全体にAI駆動の脅威検出および応答システムを実装し、高度なサイバー攻撃に対する通信インフラストラクチャの回復力を強化しました。

2026年6月:電力線通信(PLC)技術の新しい国際標準が批准され、相互運用性が促進され、さまざまな地域でのスマートメーターおよび低電圧グリッド管理のためのPLCの広範な採用が容易になりました。この標準化は、有線通信ネットワーク市場での展開を加速すると予想されています。

2026年4月:いくつかの В Asian諸国が、野心的なスマートシティおよびスマートグリッド構想をサポートするために、高度な光ファイバー通信市場ネットワークの大規模展開プロジェクトを開始し、都市電力配電システムに通信インフラストラクチャを直接統合しました。

2026年1月:業界レポートは、グリッドエッジコンピューティング用に特別に設計されたネットワークハードウェア市場へのユーティリティの投資が前年比15%増加したことを強調し、電力送配電市場におけるローカル化されたデータ処理と自動化への増加傾向を反映しています。

2025年11月:重要なインフラ通信のための量子耐性暗号化における重要なブレークスルーが研究協力によって発表され、将来の電力グリッドネットワークのための強化されたデータセキュリティを約束しました。

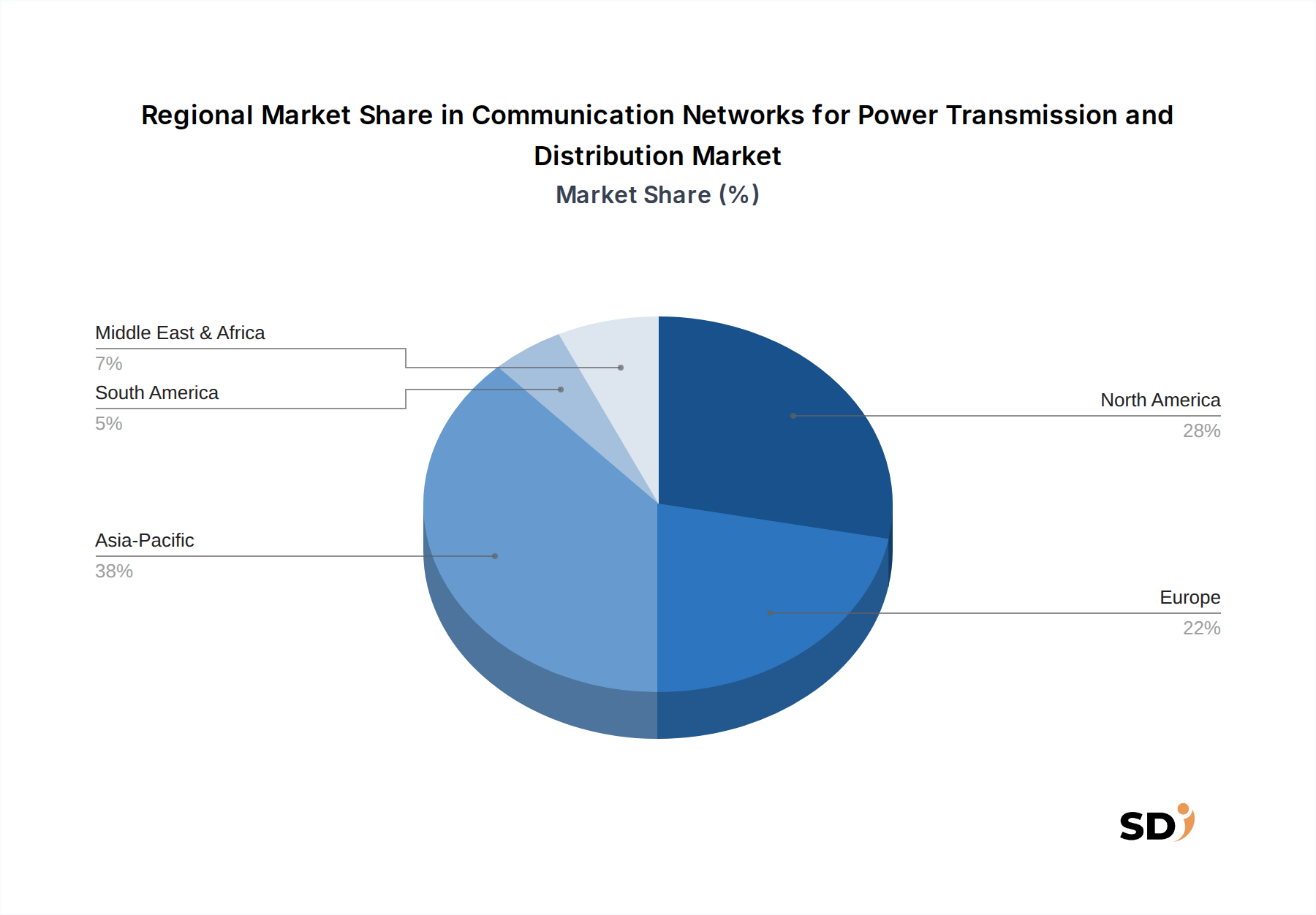

電力送配電用通信ネットワーク市場は、異なる規制環境、投資優先順位、グリッド近代化の取り組みの影響を受け、主要な地理的地域間で多様なダイナミクスを示しています。アジア太平洋地域は現在、主に急速な都市化、産業化、中国、インド、ASEAN諸国などの国々での電力インフラの拡張と近代化に向けた政府の重要な取り組みによって推進され、収益シェアの点で市場を支配しています。この地域は、野心的なスマートグリッドプロジェクトとかなりの再生可能エネルギー容量の統合によって推進される強力な成長軌道を維持すると予測されており、光ファイバー通信市場とセルラーソリューションの両方で高い需要を生み出しています。

北米は、グリッドの強化、サイバーセキュリティ、分散型エネルギー資源の統合への継続的な投資によって特徴付けられる、成熟していますが堅調な市場です。米国とカナダは、老朽化したインフラストラクチャのアップグレードと回復力の強化に特に焦点を当てており、高度なネットワークハードウェア市場とサイバーセキュリティソフトウェア市場ソリューションへの需要を牽引しています。スマートグリッド展開とスマートグリッド市場の拡大への重点は、安全で信頼性の高いユーティリティ通信市場に重点を置いた地域CAGRに大きく貢献しています。

ヨーロッパは、野心的な脱炭素目標と厳格なエネルギー効率規制によって推進される安定した成長を示すもう一つの主要地域です。ドイツ、フランス、英国などの国々は、グリッドのデジタル化、高度なメーターインフラ(AMI)の展開、洋上風力やその他の再生可能エネルギーの統合に多額の投資を行っています。これには、複雑な地域エネルギー市場をサポートするための、堅牢な有線通信ネットワーク市場と回復力のある無線通信ネットワーク市場に特に重点を置いた、通信ネットワークの重要なアップグレードが必要です。

ラテンアメリカは、より小規模な市場ですが、加速された成長が見込まれています。ブラジルやアルゼンチンなどの国々では、特にエネルギーアクセスと効率の課題に対処するための電力インフラの拡張とグリッド近代化への投資が増加しています。この地域の成長は、大規模なインフラプロジェクトと基本的なスマートグリッド技術の採用と結びついていることが多いですが、全体的な市場成熟度の点で先進地域に遅れをとっています。

電力送配電用通信ネットワーク市場のサプライチェーンは複雑で、多様な原材料、コンポーネント、専門的な製造プロセスが関与しています。上流の依存関係には、光ファイバー用の高純度シリカ、ケーブルやコネクタ用のさまざまな金属(銅、アルミニウム)、ネットワークハードウェア市場の特定の電子コンポーネント用のレアアース要素などの重要な材料が含まれます。ルーター、スイッチ、インテリジェント電子デバイス(IED)に不可欠な半導体チップも重要な入力です。地政学的な緊張とパンデミックによる混乱によって悪化している半導体の世界的な供給不足は、重要なネットワーク機器のリードタイムと価格に明白な影響を与え、グリッド近代化プロジェクトの遅延を引き起こし、電力送配電市場の全体的なプロジェクトコストを増加させています。

調達リスクは、特にアジアでの特定のコンポーネントの製造の地理的集中に関連しています。銅やシリカなどの主要な投入物の価格変動は、ケーブル製造のコストに影響を与え、最終製品のユーティリティへの価格に直接影響します。例えば、2021年には銅価格が需要増加とサプライチェーンのボトルネックにより25%以上急騰しました。これはインフラ展開のコストに直接影響しました。専門的なガラスプリフォームを必要とする光ファイバー通信市場コンポーネントの生産も、世界中のサプライヤーが限られていることから、潜在的なボトルネックに直面しています。さらに、高度なサイバーセキュリティソフトウェア市場と複雑なネットワーク管理ソフトウェアのサプライチェーンは、人材の利用可能性に関連する別の種類の調達リスクをもたらす、熟練した人的資本と知的財産に大きく依存しています。

COVID-19パンデミックや地政学的な貿易紛争などの過去の混乱は、ジャストインタイム製造モデルの脆弱性を浮き彫りにしました。これらのイベントは機器納入の大幅な遅延につながり、スマートグリッドプロジェクトの設置スケジュールとメンテナンス業務に影響を与えました。これに対応して、ユーティリティおよび機器メーカーは、サプライヤーベースの多様化、在庫管理の改善、回復力を強化するための地域製造ハブの探索にますます焦点を当てています。よりローカライズされた安全なサプライチェーンへの移行は、将来のリスクを軽減し、電力グリッドの重要な通信インフラの無中断な展開を確保するための戦略的命令となっています。

電力送配電用通信ネットワーク市場は、さまざまな地理的地域にわたる規制フレームワーク、業界標準、政府政策の複雑な網によって深く影響を受けています。これらの政策は、グリッドの信頼性、セキュリティ、相互運用性、および新技術の効率的な統合を確保することを目的としています。国際電気標準会議(IEC)、電気電子学会(IEEE)、国立標準技術研究所(NIST)などの主要な標準機関は、ユーティリティ通信市場およびスマートグリッド市場コンポーネントの技術仕様、データ交換プロトコル(例:変電所自動化のためのIEC 61850)、およびサイバーセキュリティの定義において重要な役割を果たします。これらの標準への準拠は、機器メーカーおよびユーティリティにとって必須であり、製品開発および展開戦略に直接影響します。

再生可能エネルギーの統合とスマートグリッドイニシアチブを推進する政府政策は、重要な市場ドライバーです。例えば、欧州連合のクリーンエネルギーパッケージは、スマートメーターとグリッドのデジタル化の広範な展開を義務付けており、有線通信ネットワーク市場と無線通信ネットワーク市場への投資を強く推進しています。同様に、米国エネルギー省(DOE)および連邦エネルギー規制委員会(FERC)などの北米の政策は、グリッドの回復力とサイバーセキュリティに焦点を当てており、安全な通信ソリューションおよび関連するサイバーセキュリティソフトウェア市場ソリューションへの需要を牽引しています。これらの規制上の義務には、しばしば資金調達メカニズムまたはインセンティブが付属しており、採用を加速します。

最近の政策変更は、サイバー脅威に対する重要インフラ保護(CIP)を強調しています。米国などの規制機関であるNERC(北米電力信頼度協議会)および世界的な同等の組織は、ユーティリティに運用技術(OT)および情報技術(IT)ネットワークの堅牢なセキュリティ対策の実装を要求するCIP標準を継続的に更新しています。これは、高度な暗号化、侵入検知システム、安全なネットワークセグメンテーションを要求する通信ネットワークの設計と実装に直接影響します。GDPR(一般データ保護規則)などのデータプライバシー規制への関心の高まりは、通信ネットワークがグリッドデータを収集、処理、保存する方法にも影響を与えます。準拠しない場合、深刻な罰則につながる可能性があり、ユーティリティは準拠した安全な通信アーキテクチャへの投資を促します。したがって、進化する規制の状況は、イノベーションの触媒としても、電力送配電用通信ネットワーク市場での市場参加のための厳格な要件としても機能します。

日本の電力送配電用通信ネットワーク市場は、成熟した経済でありながら、高度な技術インフラとエネルギー分野における厳格な信頼性・安全性基準を特徴としています。市場規模は、電力インフラの継続的な近代化、スマートグリッド技術の導入、再生可能エネルギー源(太陽光、洋上風力など)の統合の必要性によって牽引されています。これらの要因は、グリッドの安定性と効率を維持するために、堅牢で低遅延の通信ネットワークへの需要を促進しています。日本のGDPの大部分はサービス業と製造業であり、安定した電力供給はこれらのセクターの運用に不可欠であるため、市場の成長は安定しています。

日本国内の主要企業または日本で活動する企業としては、国内外の通信機器メーカーや、電力システムソリューションを提供する大手総合電機メーカーが挙げられます。特に、NTTグループのような通信事業者は、電力インフラとの連携において重要な役割を担っています。また、日立製作所、三菱電機、富士電機といった国内大手電機メーカーは、変電所自動化システム、SCADAシステム、およびそれらを支える通信機器を提供しています。これらの企業は、日本の電力網の特性を理解し、国内の規制や標準に適合したソリューションを提供しています。

日本における関連する規制および標準フレームワークとしては、電気事業法、電気設備技術基準、および電気通信事業法が挙げられます。特に、電気事業法は電力システムの安全性と信頼性を確保するための枠組みを提供し、通信ネットワークはその一部として重要な役割を果たします。また、サイバーセキュリティに関する標準やガイドライン(例:経済産業省や総務省が発表するもの)も、電力インフラの保護において不可欠であり、通信ネットワークの設計と運用に影響を与えています。国際標準(IEC, IEEEなど)も広く採用されています。

流通チャネルは、主に電力会社、エンジニアリング調達建設(EPC)事業者、およびシステムインテグレーターを経由します。消費者の行動パターンとしては、電力の安定供給に対する高い期待、災害時のレジリエンスへの関心、そして近年では再生可能エネルギーやデマンドレスポンスへの関心の高まりが見られます。これらのニーズに対応するため、通信ネットワークは、リアルタイムのデータ交換、迅速な障害検知・復旧、および分散型リソースとの連携を可能にする高度な機能が求められています。

市場規模に関する具体的な数字は、本レポートでは提供されていませんが、過去のスマートグリッド関連投資や通信インフラ整備の動向から、数千億円規模の市場であると推定されます。例えば、スマートメーターの導入だけでも、数百億円規模の投資が行われています。これらの投資は、有線(光ファイバーなど)および無線(5G、LTEなど)通信技術の両方の導入を促進しており、市場全体を牽引しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.32% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査フェーズは、直接的かつ第一線の洞察を得るために細心の注意を払って設計されており、研究全体の約75%を占めています。この広範なアプローチにより、業界の実務家や意思決定者の視点から市場のダイナミクスが捉えられ、当社の発見に比類のない詳細さと検証がもたらされます。主要地域全体でインタビューが実施され、構造化された質問票を活用して、市場のトレンド、競合状況、技術的進歩、エンドユーザーの採用パターン、規制の影響に関する定量的および定性的なデータを引き出します。

一次インタビューの主な参加者は通常、次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グリッドモダニゼーション・デジタルトランスフォーメーションディレクター | 30% |

| 通信・ネットワークオペレーション担当VP | 25% |

| ユーティリティ通信担当シニアプロダクトマネージャー | 25% |

| OTサイバーセキュリティ・SCADAシステム担当責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| グリッド自動化・通信ソリューションプロバイダー | 30% |

| 光ファイバー/マイクロ波ネットワーク機器メーカー | 25% |

| 電力線通信(PLC)技術スペシャリスト | 15% |

| ユーティリティ固有のソフトウェア・サイバーセキュリティベンダー | 15% |

| 重要インフラストラクチャのシステムインテグレーター | 15% |

当社の堅牢な一次調査を補完する二次調査は、方法論の約25%を占めています。このフェーズでは、既存の文献、業界レポート、企業 filings、および政府出版物を包括的にレビューし、市場の基本的な理解を確立し、一次データをクロスバリデートします。当社の厳格な二次調査プロセスは、多様な信頼できる情報源を活用し、全体的でバランスの取れた視点を保証します。

主な二次データソースには以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、精度と堅牢性を確保するために複数のデータポイントを横断して三角測量します。電力送配電における通信ネットワークの市場は、コンポーネント、ネットワークタイプ、テクノロジー、電圧レベル、展開モード、エンドユーザー、および地域によってセグメント化されています。予測は2026年から2034年まで延長され、技術的進歩、規制の変動、および経済指標を考慮に入れています。

ボトムアップ市場規模変数:

トップダウン検証: ボトムアップ推定は、二次調査および専門家インタビューから導き出されるマクロ経済指標、電力セクター全体の投資動向、およびグローバルなデジタルインフラストラクチャ支出に対して検証されます。収束した市場推定を達成するために、一次洞察、二次データ、および内部独自のモデルを含む多層データ三角測量が採用されています。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社の方法論は、当社の発見の完全性と信頼性を確保するための厳格なデータ検証プロトコルを組み込んでいます。推定データ精度レベルは、88%から90%の間であることが保証されています。各レポートは、購入日まで継続的に更新され、最新の市場ダイナミクス、技術的ブレークスルー、および規制変更を反映しています。このリアルタイム更新メカニズムにより、クライアントは最も最新かつ関連性の高い市場インサイトを受け取り、情報に基づいた戦略的意思決定を可能にします。

などの要因がCommunication Networks for Power Transmission and Distribution市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は14.29 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4350.00米ドル、6525.00米ドル、8700.00米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「Communication Networks for Power Transmission and Distribution」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

Communication Networks for Power Transmission and Distributionに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。