1. コヒーレント光トランシーバーの主な原材料およびサプライチェーンに関する考慮事項は何ですか?

コヒーレント光トランシーバーの製造は、インジウムリン化物(InP)やシリコンフォトニクスウェーハ、レーザー、変調器、高速電子機器などの特殊部品に依存しています。これらの高度な材料のグローバル調達に依存するサプライチェーンの安定性は、市場の17.5% CAGRの需要を満たすために不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

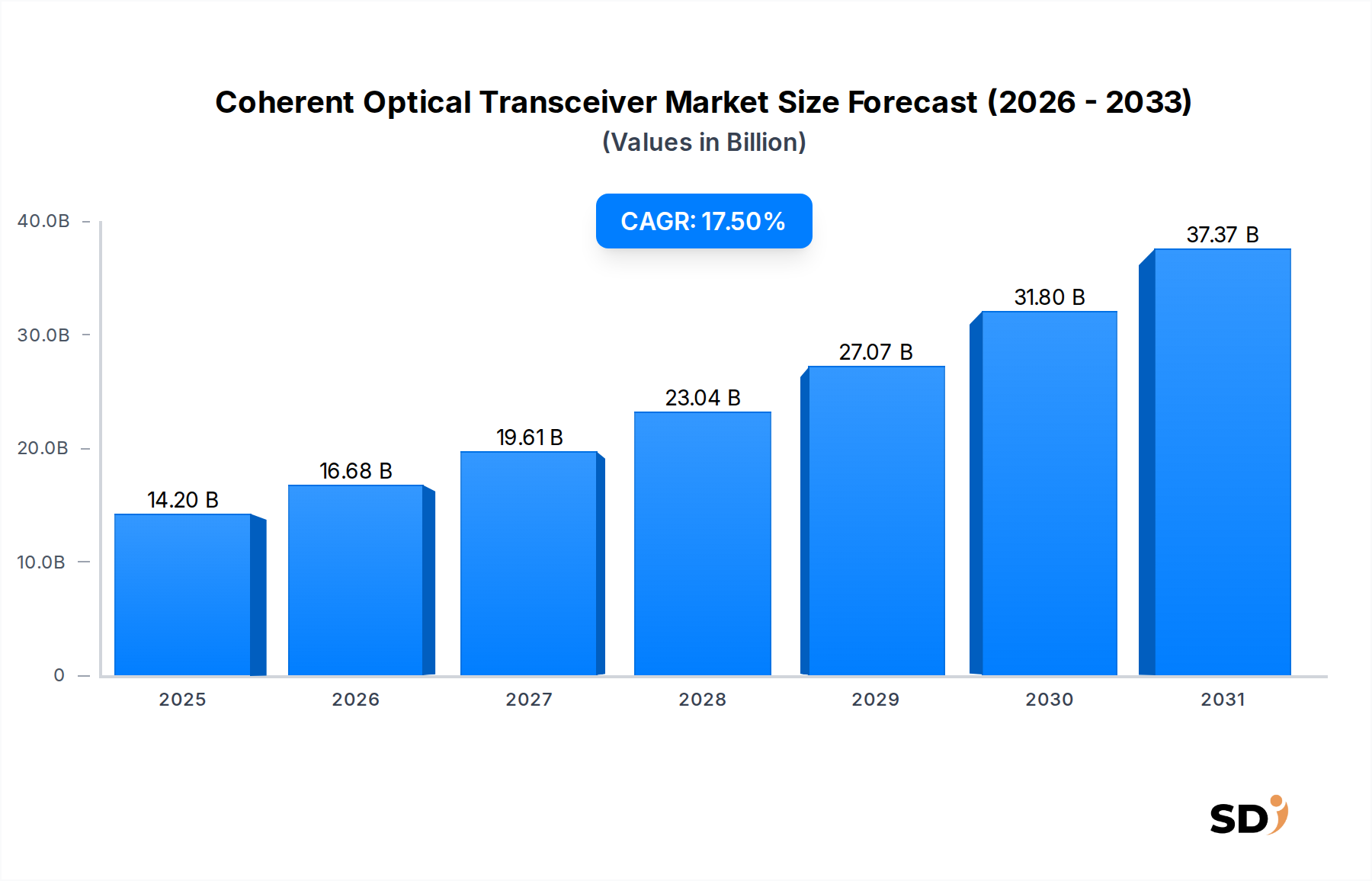

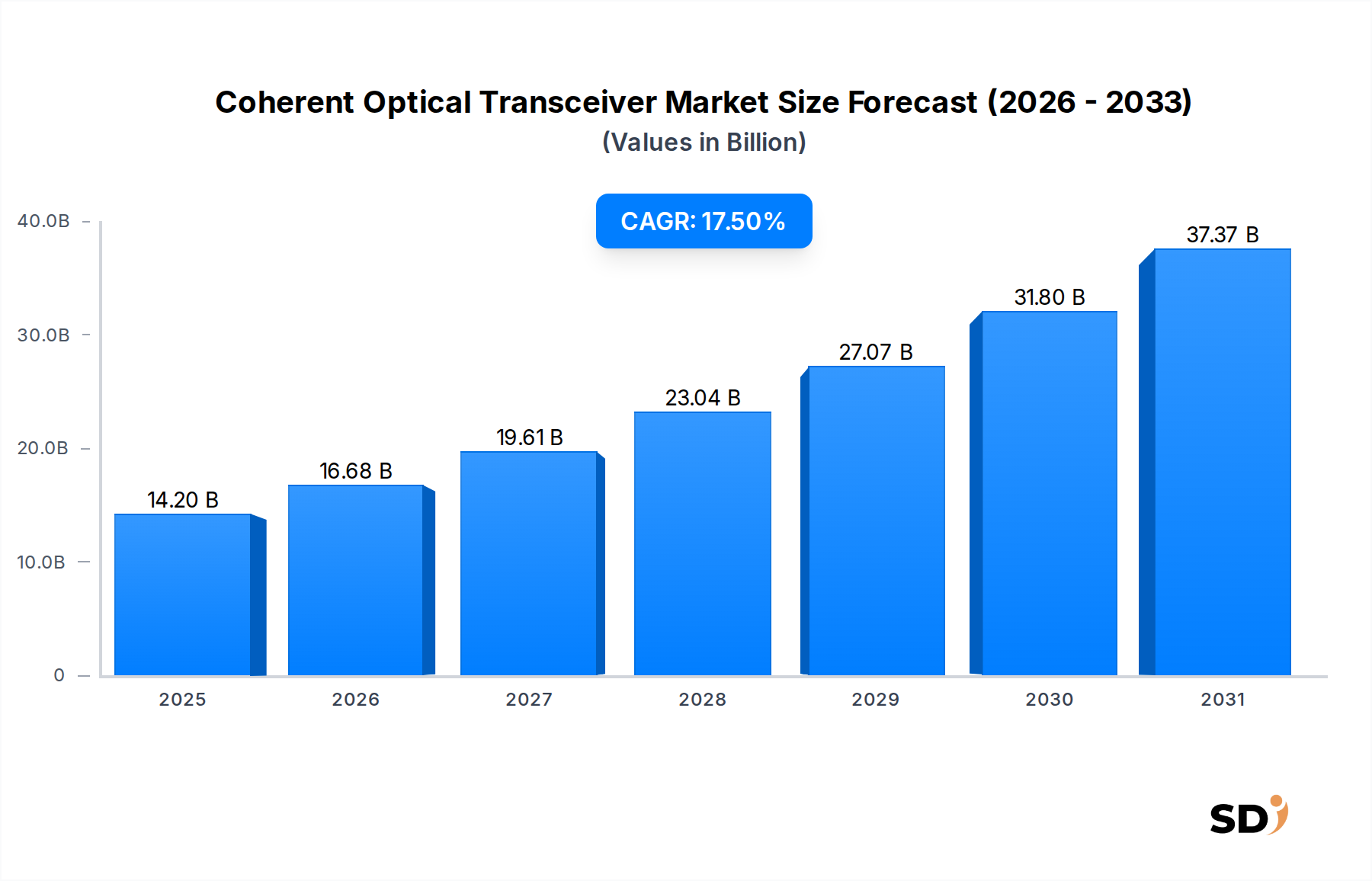

コヒーレント光トランシーバ市場は、グローバルなネットワークインフラストラクチャ全体で高帯域幅、低遅延の通信ソリューションに対する需要の高まりに牽引され、大幅な拡大 poised です。2025年には推定142億ドル (約2兆1,300億円) と評価されたこの市場は、予測期間中に17.5%という堅調な複合年間成長率(CAGR)を示し、2034年までに約606.3億ドル (約9兆950億円) に達すると予測されています。この顕著な成長軌道は、主にデータトラフィックの指数関数的な急増、5Gネットワークの広範な展開、およびハイパースケールデータセンターの絶え間ない拡大によって推進されています。

コヒーレント光トランシーバの需要は、光伝送におけるより高いスペクトル効率と長距離伝送への飽くなきニーズと本質的に結びついています。デジタルコヒーレントオプティクス(DCO)における技術的進歩、およびプラグ可能なコヒーレントモジュールの登場は、主要なイネーブラーです。プラグ可能なコヒーレントオプティクス市場は急速なイノベーションを経験しており、データセンター相互接続(DCI)およびメトロネットワークでの展開を合理化するコンパクトでエネルギー効率の高いソリューションを提供しています。同様に、デジタルコヒーレントオプティクス市場は進化を続け、データレートと伝送距離の限界を押し広げています。クラウドコンピューティングの採用加速、人工知能(AI)および機械学習(ML)アプリケーションの普及、世界中のデジタルインフラストラクチャへの依存度の増加といったマクロ的な追い風が、強力な触媒として機能しています。これらの要因は、次世代システムにおける基盤コンポーネントであるコヒーレント光トランシーバを備えた、基盤となるネットワークインフラストラクチャ市場の継続的なアップグレードを必要としています。

将来的な展望は、800Gおよび1.6Tなどのより高いデータレートにおける持続的なイノベーション、パフォーマンス向上とコスト削減のためのシリコンフォトニクス市場技術のさらなる統合、そしてオープンで分散型光ネットワークへの継続的なシフトによって市場が特徴づけられることを示唆しています。電力効率と小型フォームファクタの必要性も製品開発を形成し、現代のデジタル経済における増大し続ける帯域幅要件とグローバルなデータセンター相互接続市場の進化する状況に対応するために、コヒーレント光トランシーバが不可欠になります。世界的な5Gトランスポートネットワーク市場の展開は、高容量光ソリューションに対する大きな需要を生み出し、市場の強力な成長見通しをさらに確固たるものにしています。

データセンター相互接続(DCI)セグメントは、コヒーレント光トランシーバ市場における主要な応用分野であり、収益のかなりの割合を占め、成長軌道の加速を示しています。この優位性は、主にクラウドコンピューティングの爆発的な成長、ハイパースケールデータセンターの拡大、および地理的に分散したデータセンター間でのシームレスで高速な通信に対する需要の増加に起因しています。データセンター相互接続市場は、最小限の遅延と最大のスペクトル効率で前例のない量のデータトラフィックを処理できる光ソリューションを必要とする、抜本的な変革を経験しています。

主要なクラウドサービスプロバイダーによって運営されているハイパースケールデータセンターは、現代のデジタル経済のバックボーンを形成しています。これらの施設は、膨大な量のデータセンター内およびデータセンター間のトラフィックを生成し、堅牢でスケーラブルかつコスト効率の高い光リンクを必要としています。コヒーレント光トランシーバ、特に400Gコヒーレント光トランシーバ市場以上の機能を提供するものは、これらの要求の厳しい環境に最適です。既存の光ファイバーインフラストラクチャ上で長距離と高帯域幅を可能にし、高価で複雑な再生サイトの必要性を減らします。QSFP-DDまたはOSFPフォームファクタに基づくことが多いプラグ可能なコヒーレントオプティクスのシフトは、DCIにおける重要なトレンドです。これらのソリューションは、従来のシャーシベースシステムと比較して、展開の柔軟性、消費電力の低減、およびビットあたりのコスト効率の向上を提供するためです。このイノベーションは、DCIの状況におけるプラグ可能なコヒーレントオプティクス市場の拡大を促進しています。

大手クラウドプロバイダーや通信キャリアを含むDCI分野の主要プレイヤーは、AI/ML、ビッグデータ分析、高解像度ストリーミングなどの新しいサービスとアプリケーションをサポートするために、DCIネットワークを継続的にアップグレードしています。メトロDCI(短距離)から地域および長距離DCIまでの多様なネットワークトポロジーと距離に適応するコヒーレントトランシーバの能力は、その中心的な役割をさらに確固たるものにしています。現在、400Gコヒーレント光トランシーバ市場ソリューションが広く展開されていますが、市場は将来の帯域幅需要に対応するために800G、さらには1.6T速度へと急速に進歩しています。DCI環境内での分散型光学システムとオープンラインシステムへの絶え間ない追求は、相互運用可能でベンダーに依存しないコヒーレントモジュールへの需要も推進しています。デジタルコヒーレントオプティクス市場ソリューションの固有の利点、例えば高度な変調方式とデジタル信号処理(DSP)は、次世代DCIに必要なパフォーマンスメトリクスを達成するための基礎となります。データが指数関数的に成長し続けるにつれて、DCIセグメントはコヒーレント光トランシーバ市場におけるイノベーションと収益創出の主要なエンジンであり続けます。

コヒーレント光トランシーバ市場は、産業全体にわたる包括的なデジタルトランスフォーメーションに起因する強力なドライバーの集まりによって、主に影響を受けています。主要なドライバーは、グローバルなインターネットトラフィックとデータ消費の爆発的な成長です。4K/8Kビデオストリーミング、オンラインゲーム、仮想現実(VR)、拡張現実(AR)などの帯域幅集約型アプリケーションの普及は、既存のネットワークインフラストラクチャに著しく負荷をかけ、より高容量の伝送ソリューションを必要としています。このトレンドは、基盤となるネットワークインフラストラクチャ市場の継続的なアップグレードを義務付けており、コヒーレントトランシーバはスペクトル効率の向上とネットワークスループットのスケーリングに不可欠です。

第二に、世界的な5Gネットワークの展開加速は、重要な触媒です。5Gトランスポートネットワーク市場は、強化されたモバイルブロードバンド(eMBB)、大規模マシンタイプ通信(mMTC)、超高信頼低遅延通信(URLLC)をサポートするために、極めて高い帯域幅と超低遅延を必要とします。コヒーレント光トランシーバは、5Gトランスポートのミドルホールおよびバックホールセグメントに不可欠であり、無線アクセスネットワーク(RAN)からコアネットワークへの効率的でスケーラブルな伝送を可能にします。このインフラストラクチャの構築は、メトロおよびリージョナルコヒーレントソリューションに大きな需要を生み出しています。

第三の重要なドライバーは、ハイパースケールデータセンターとクラウドコンピューティングインフラストラクチャの継続的な拡大と相互接続要件です。データセンター相互接続市場は、分散型クラウドアーキテクチャ、データレプリケーション、および災害復旧イニシアチブによって推進される、施設間のデータ交換を容易にするための堅牢な高速リンクを必要としています。コヒーレントオプティクスは、高価な光-電気-光(OEO)変換を必要とせずに、これらの長距離、高容量リンクを可能にします。さらに、企業全体でのクラウドサービスの採用増加は、信頼性の高い高性能な相互接続に対する需要を促進しています。

最後に、光学コンポーネント、特にシリコンフォトニクス市場における継続的な技術進歩は、コストと消費電力を削減しながらパフォーマンスの限界を押し広げています。コンパクトで電力効率の高いプラグ可能なコヒーレントモジュール(例:QSFP-DD Coherent、OSFP Coherent)の開発により、既存のネットワーク機器への統合が容易になり、柔軟性が向上します。これらのイノベーションにより、コヒーレント技術は、従来の長距離アプリケーションを超えて、メトロおよびリージョナルネットワークでの導入がより広範に可能になり、その採用が促進されています。光ファイバー市場によって提供される根本的な基盤技術は、コヒーレントシステムによって引き続き強化されており、既存のファイバーが以前よりもはるかに多くのデータを運ぶことを可能にし、高価な新規ファイバー展開の必要性を遅らせています。

コヒーレント光トランシーバ市場は、確立された通信機器メーカー、専門の光学コンポーネントプロバイダー、および新興のテクノロジーイノベーターの混合によって特徴付けられています。この急速に進化するセクターで市場リーダーシップを争う中で、戦略的パートナーシップ、研究開発投資、およびM&A活動が一般的です。

2023年第4四半期:複数の主要な光学コンポーネントメーカーが、QSFP-DDおよびOSFPフォームファクタにおける800Gコヒーレント光トランシーバの相互運用性テストの成功完了を発表しました。このマイルストーンは、ハイパースケールデータセンターおよび通信ネットワーク向けの次世代高速相互接続の商用展開に向けた重要な一歩となります。

2024年第1四半期:主要なネットワーク機器ベンダーやクラウドサービスプロバイダーを含む業界リーダーのコンソーシアムが、エネルギー効率の高いプラグ可能なコヒーレントオプティクス市場ソリューションの新しい仕様を発表し、以前の世代と比較して消費電力を最大20%削減することを目指しています。このイニシアチブは、大規模展開における持続可能性の懸念と運用コストに直接対処しています。

2024年第2四半期:統合シリコンフォトニクス市場技術のブレークスルーにより、フットプリントと製造コストが大幅に削減された、非常にコンパクトな400Gおよび800Gコヒーレントエンジンのデモンストレーションが可能になりました。これらの進歩は、メトロおよびアクセスネットワーク内のよりコストに敏感なアプリケーションでのコヒーレント技術のより広範な採用への道を開きます。

2024年第3四半期:大手通信キャリアが、1,000 kmを超える長距離ルートで1.6Tコヒーレント光トランシーバのフィールドトライアルを成功裏に実施し、前例のないスペクトル効率と容量を実証しました。このトライアルは、コアネットワークインフラストラクチャにおけるデータレートの向上とリーチの拡大への継続的な推進を強調しています。

2024年第4四半期:Optical Internetworking Forum(OIF)などの業界フォーラムが、将来のコヒーレントインターフェース向けに調整された、コパッケージドオプティクス(CPO)およびリニアプラグ可能なオプティクス(LPO)の新しい標準の進捗を発表しました。これらの標準は、将来のテラビットスケールシステムにおける電力と密度(density)の課題に対処するために不可欠な、光コンポーネントと電気コンポーネントの統合を合理化することを目指しています。400Gコヒーレント光トランシーバ市場の継続的な進化も、コスト効率とパフォーマンスに焦点を当てた新規参入者と強化された製品を目にしました。

2025年第1四半期:著名なチップメーカーと光学モジュールベンダーの間で、高度なデジタル信号プロセッサ(DSP)に基づいたデジタルコヒーレントオプティクス市場ソリューションの開発と展開を加速するための重要なコラボレーションが発表されました。このパートナーシップは、さまざまなネットワーク条件に適応し、パフォーマンスを最適化できる、よりインテリジェントで柔軟なコヒーレントトランシーバーを市場に投入することを目指しています。

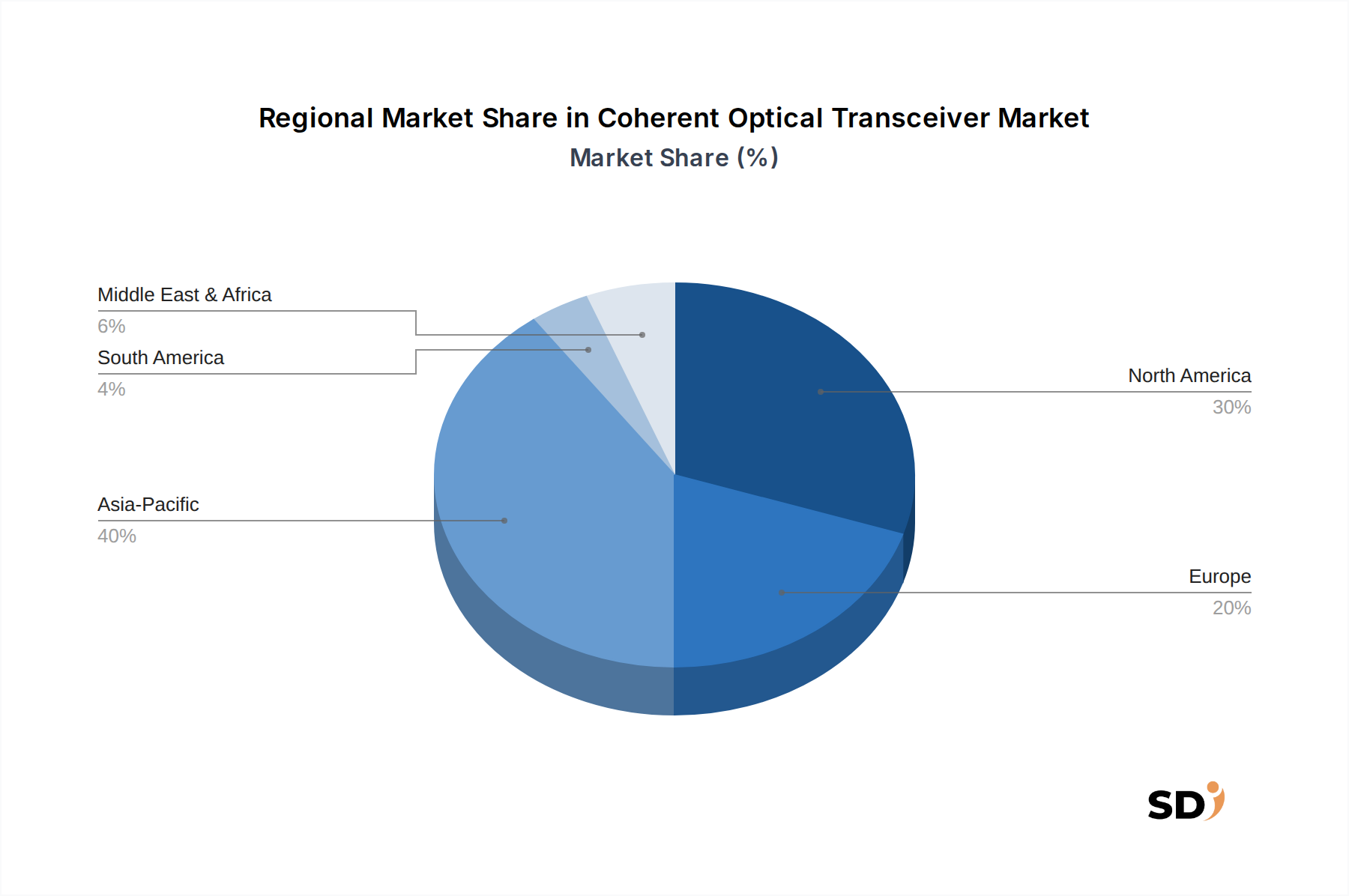

コヒーレント光トランシーバ市場は、デジタルインフラストラクチャ開発のレベル、5G展開の進捗、およびハイパースケールデータセンターの普及によって影響を受ける、さまざまなグローバル地域全体で多様な成長ダイナミクスを示しています。

アジア太平洋地域は現在、最大の収益シェアを占めており、推定CAGRが19%を超えて、コヒーレント光トランシーバ市場で最も急速に成長している地域になると予測されています。この成長は、中国、インド、ASEAN諸国での広範な5Gネットワーク展開、クラウドインフラストラクチャおよびハイパースケールデータセンターへの大規模投資、そして光ファイバーネットワークの急速な拡大によって主に推進されています。中国やインドなどの国々は、急増するデータ需要を満たすためにコアおよびメトロネットワークを積極的にアップグレードしており、この地域をコヒーレント光ソリューションの製造と消費の両方にとって重要なハブにしています。光ファイバー市場への需要の増加は、この地域の拡大をさらに強調しています。

北米は、成熟しているが非常に革新的な市場であり、推定CAGRが約16.5%で、かなりの収益シェアを占めています。この地域は、クラウドコンピューティングの早期かつ広範な採用、多数のハイパースケールデータセンターオペレーターの存在、および既存の通信インフラストラクチャの継続的なアップグレードの恩恵を受けています。米国とカナダは、データセンター相互接続市場の機能を強化し、高度なデジタルサービスをサポートすることに重点を置いているため、800Gやプラグ可能なコヒーレントオプティクスなどの最先端のコヒーレント技術の導入をリードしています。

ヨーロッパは、約15.0%のCAGRで、安定した成長を示すと予想されています。この地域の市場拡大は、進行中のデジタルトランスフォーメーションイニシアチブ、5Gインフラストラクチャへの多額の投資、およびパンヨーロピアンデータセンター相互接続の拡大によって推進されています。ドイツ、英国、フランスなどの国々は、ネットワークの柔軟性とエネルギー効率に重点を置いて、ネットワークバックボーンを積極的に近代化しています。主要なヨーロッパ経済全体での5Gトランスポートネットワーク市場の展開は、コヒーレント光トランシーバの需要を引き続き推進しています。

中東・アフリカ(MEA)および南米は、コヒーレント光トランシーバの新興市場であり、両方とも推定CAGRがそれぞれ約18.0%および17.0%で、強力な成長の可能性を示しています。MEAでは、野心的なデジタル経済ビジョン(例:GCC諸国)の推進、インターネット普及率の向上、および nascent ながらも急速な5Gネットワーク展開が成長を後押ししています。南米の市場拡大は、地域接続性の向上、光ファイバーインフラストラクチャへの投資、および特にブラジルとアルゼンチンにおけるクラウドサービスへの需要の増加によって推進されています。より小さな基盤から始まりますが、これらの地域は、基盤となるデジタルインフラストラクチャを構築するにつれて、市場参加者に大きな機会を提供します。

コヒーレント光トランシーバ市場における顧客セグメンテーションは、主にネットワークオペレーター、クラウドサービスプロバイダー、および大企業を中心に展開されており、それぞれが明確な購入基準と購買行動を示しています。通信ネットワークオペレーター(ティア1、ティア2、および地域キャリア)は、重要な顧客基盤を構成しています。彼らの主な購入基準には、スペクトル効率、長距離伝送能力、ビットあたりのコスト、ネットワーク信頼性、および既存のインフラストラクチャとの相互運用性が含まれます。彼らはしばしば、確立されたサポート、将来のアップグレード(例:1.6T)のための堅牢なロードマップ、および包括的なネットワーク管理ソリューションを備えたベンダーを優先します。価格感度は、極端なパフォーマンスと長期的なTCOの必要性とのバランスが取れているため、中程度である可能性があります。

クラウドサービスプロバイダー(CSP)およびハイパースケールデータセンターオペレーターは、特にデータセンター相互接続市場を牽引する別の重要なセグメントを構成しています。彼らの購買行動は、消費電力、密度(フォームファクタ、例:QSFP-DD Coherent)、迅速な展開性、スケーラビリティ、および統合の容易さといった要因に大きく影響されます。彼らは、運用効率と柔軟性から、プラグ可能なコヒーレントオプティクス市場ソリューションを強く好んでいます。価格感度は、大量展開では高く、ビットあたりのコスト削減に向けた積極的な交渉につながります。調達は、トランシーバーメーカーから直接、またはデータセンターインフラストラクチャを専門とするシステムインテグレーターを通じて行われることがよくあります。

大企業および政府機関は、より小さく成長しているセグメントを構成しており、通常、プライベートネットワークバックボーンまたは専門の高帯域幅アプリケーションのためにコヒーレントトランシーバーを取得しています。彼らの購入決定は、セキュリティ、保証されたパフォーマンス、ベンダーの評判、および特定の規制基準への準拠によって推進されることがよくあります。彼らは、確立されたネットワーク機器ベンダーまたは付加価値再販業者を通じて調達する傾向があります。

バイヤーの好みの顕著な変化には、オープンオプティカルネットワーキングと分散型ソリューションへの強い移行が含まれます。これにより、オペレーターはさまざまなベンダーのコンポーネントを組み合わせて、従来のベンダーロックアウトから脱却できます。エネルギー効率の高いソリューションへの関心と、ネットワーク設計を簡素化し運用上の複雑さを軽減する標準化された相互運用可能なコヒーレントモジュールへの選好も高まっています。

規制および政策の状況は、主に標準化団体、国内電気通信規制、およびより広範な貿易政策を通じて、コヒーレント光トランシーバ市場の開発と展開に大きな影響を与えています。Optical Internetworking Forum(OIF)およびIEEEなどの主要な標準化団体が、重要な役割を果たしています。例えば、OIFは、データセンター相互接続市場およびメトロネットワークでのマルチベンダー展開に不可欠な400ZRおよびOpenZR+を含む、相互運用可能なコヒーレントインターフェースの仕様を推進しています。これらの標準は、競争を促進し、統合の複雑さを軽減し、さまざまなベンダーの機器間での互換性を確保することで、市場の採用を加速します。

米国や英国のOfcomなどの国内および地域の電気通信規制当局は、主にスペクトル割り当てとライセンスに焦点を当てており、これはワイヤレスネットワーク(5Gなど)の基盤レイヤーとしての高容量光トランスポートの需要に間接的に影響を与えます。国内ブロードバンド計画や農村接続をサポートするイニシアチブなど、デジタルインフラストラクチャ開発を促進する政策は、光ネットワークへの投資を直接刺激し、それによってコヒーレントトランシーバの需要を増加させます。5Gトランスポートネットワーク市場のグローバル展開は、インフラストラクチャ拡張に対する有利な政府政策および規制サポートと密接に関連しています。

環境規制は、特に消費電力とエネルギー効率に関する製品設計にますます影響を与えています。ネットワークトラフィックが増加するにつれて、光学コンポーネントのエネルギーフットプリントは重要な考慮事項となっています。炭素排出量削減を目指す政策は、メーカーに、統合と低エネルギー使用のためにシリコンフォトニクス市場の技術を活用して、より電力効率の高いコヒーレント光トランシーバを開発することを奨励しています。この圧力は、コンパクトで低電力のプラグ可能なコヒーレントオプティクスのイノベーションを推進しています。

関税や輸出管理を含む地政学的要因と貿易政策も、光学コンポーネントおよびトランシーバーのグローバルサプライチェーンに影響を与え、価格設定と利用可能性に影響を与える可能性があります。さらに、データ主権法およびサイバーセキュリティ規制は、間接的にネットワークアーキテクチャの決定に影響を与え、より安全で回復力のある光トランスポートソリューションへの需要を牽引する可能性があります。より広範なネットワークインフラストラクチャ市場は、本質的にこれらの規制上の考慮事項の対象となり、コヒーレント光トランシーバ市場内での新技術の採用を加速または遅延させる可能性があります。

日本のコヒーレント光トランシーバ市場は、堅牢なデジタルインフラストラクチャへの継続的な投資、および5Gネットワークの展開の加速によって牽引され、着実な成長を遂げています。日本の経済は、成熟した産業基盤と技術革新への強いコミットメントを特徴としており、これにより、帯域幅集約型サービス、IoTアプリケーション、および高度なデータ分析への需要が高まっています。これらの要因は、ネットワーク容量を向上させるために、より高性能なコヒーレント光トランシーバの必要性を高めています。推定市場規模は、グローバル市場の数パーセントを占めると考えられますが、その技術的洗練度と早期採用により、重要な市場となっています。

日本国内では、NTTエレクトロニクスや古河電気工業といった地元企業が、コヒーレント光トランシーバおよび関連コンポーネントの開発と製造において主導的な役割を果たしています。これらの企業は、長年にわたる光技術の専門知識と、国内の通信事業者との強いつながりを活かして、市場のニーズに対応したソリューションを提供しています。また、インフィネラ、ルーメンタム、CIENAなどのグローバル企業も、日本市場に強力なプレゼンスを持ち、現地のパートナーシップを通じて最先端技術を提供しています。

日本の規制および標準化フレームワークは、電気通信機器に厳しい基準を設けています。総務省は、無線通信の周波数割り当てや通信インフラの標準化を監督しており、これらの基準は、5Gネットワークの展開とそれに付随する光伝送インフラストラクチャの需要に影響を与えます。また、JIS(日本工業規格)は、製品の品質と安全性を保証するための重要な基準を提供しており、コヒーレント光トランシーバの製造業者もこれらを遵守する必要があります。環境への配慮も高まっており、エネルギー効率の高いソリューションが重視されています。

日本の流通チャネルは、通信事業者が主要な顧客であり、彼らは直接、またはシステムインテグレーターを通じてコヒーレント光トランシーバを購入します。消費者行動という点では、日本市場は品質、信頼性、および長期的なパフォーマンスを重視する傾向があります。価格は考慮されますが、技術的な優位性とベンダーのサポートが、購入決定においてしばしばより重要な要素となります。オープンネットワークアーキテクチャへの移行は、相互運用可能なソリューションへの需要を高めており、これは日本市場でも観察される傾向です。

特定の市場規模や成長率に関する正確な円建ての数値は、このレポートの範囲外ですが、業界関係者の推計によれば、日本のコヒーレント光トランシーバ市場は、今後数年間で年率15%から18%の範囲で成長すると予想されています。この成長は、主にデータセンター相互接続(DCI)の拡大、5Gネットワークの継続的なアップグレード、および将来の通信世代(例:6G)に向けたインフラストラクチャの準備によって推進されると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な市場分析は、調査全体の約70~80%を占める一次調査に大きく依存しています。この集中的なアプローチにより、インサイトは最新であり、ニュアンスに富み、業界のセンチメントや開発を直接反映したものとなります。私たちは、コヒーレント光トランシーバーのバリューチェーン全体にわたる主要オピニオンリーダー(KOL)やステークホルダーとの広範な定性的および定量的インタビューを実施しています。当社のインタビュー戦略はグローバルなリーチを網羅しており、北米、ヨーロッパ、アジア太平洋などの主要地域からの多様な視点を捉えています。

インタビュー対象となった主要なステークホルダーは以下の通りです。

これらのインタビューは、市場のトレンド、技術的進歩、競争環境、規制の影響、将来の成長機会に関する貴重な一次情報を提供します。当社の一次調査参加者は、コヒーレント光トランシーバーのエコシステムにとって重要な、さまざまな企業タイプから戦略的に選ばれています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 光学エンジニアリング/製品開発担当VP | 30% |

| ネットワークアーキテクチャ/戦略担当ディレクター | 30% |

| CTO/R&D責任者 | 25% |

| データセンター相互接続(DCI)担当チーフアーキテクト | 15% |

| Company Type | Representation (%) |

|---|---|

| コヒーレント光トランシーバーメーカー | 30% |

| 光学ネットワーク機器プロバイダー | 25% |

| ハイパースケールデータセンター&クラウドサービスプロバイダー | 20% |

| 通信ネットワーク事業者 | 15% |

| 光ファイバーコンポーネント&半導体サプライヤー | 10% |

当社の詳細な一次調査を補完するために、二次調査が残りの20~30%を占めます。この段階では、信頼できる情報源からの公開情報の徹底的な調査が含まれ、基礎データと業界ベンチマークが提供されます。当社の分析官は、以下を含む幅広いリソースからデータを細心の注意を払って収集し、相互参照します。

.Govサイト)からのレポート、ホワイトペーパー、統計を分析します。当社は、調査結果の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、精度と網羅性を確保するために複数のレベルで三角測量されています。このマルチレベルデータ三角測量には、さまざまなソースや方法論からのデータポイントを相関させることが含まれ、潜在的なバイアスを低減し、推定値の信頼性を向上させます。

ボトムアップアプローチ:この方法は、セグメント固有のデータを集計し、詳細なレベルから市場規模を推定することから始まります。使用される主要な指標および変数は以下の通りです。

トップダウンアプローチ:この方法は、マクロ経済指標、業界成長率、および総獲得可能市場(TAM)の推定値に基づいて市場全体の規模を評価し、その後、特定のセグメントに分解することを含みます。

市場は、データレート(100G、200G、400G、600G、800G、1.6T)、フォームファクタ(CFP2-DCO、QSFP-DD Coherent、OSFP Coherent、CFP-DCO、その他)、テクノロジー(デジタルコヒーレントオプティクス(DCO)、シリコンフォトニクスベーストランシーバー、プラガブルコヒーレントオプティクス、コパッケージドオプティクス(CPO)、その他)、距離(メトロ、リージョナル、ロングホール)、波長帯域(Cバンド、Lバンド、C+Lバンド)、アプリケーション(データセンター相互接続(DCI)、通信ネットワーク、5Gトランスポートネットワーク、ハイパースケールデータセンター、クラウドコンピューティングインフラストラクチャ、海底通信、その他)別に細かくセグメント化され、2026年から2034年までの詳細な予測を提供します。

データの一貫性に対する当社のコミットメントは最優先事項です。推定データ精度レベル85~90%を保証します。この高い精度レベルは、多段階の検証プロセスによって達成されます。

この包括的かつ厳格な方法論は、当社のコヒーレント光トランシーバー市場レポートで提供される信頼性と実行可能なインサイトの基盤となっています。

コヒーレント光トランシーバーの製造は、インジウムリン化物(InP)やシリコンフォトニクスウェーハ、レーザー、変調器、高速電子機器などの特殊部品に依存しています。これらの高度な材料のグローバル調達に依存するサプライチェーンの安定性は、市場の17.5% CAGRの需要を満たすために不可欠です。

市場は急速な技術進化に関連する課題に直面しており、LumentumやCienaのような企業に多額の研究開発投資を必要とします。潜在的なサプライチェーンリスクには、部品不足、地政学的な貿易緊張、および高度な800Gおよび1.6Tトランシーバーの製造に伴う高コストが含まれ、市場参入に影響を与えます。

需要は主にデータセンター相互接続(DCI)、電気通信ネットワーク、および5Gトランスポートネットワークによって牽引されています。ハイパースケールデータセンターおよびクラウドコンピューティングインフラストラクチャも、高帯域幅で効率的な光ソリューションを必要とする重要な下流アプリケーションを表しています。

シリコンフォトニクスとプラグ可能なコヒーレントオプティクスにおける技術的進歩は、ビットあたりのコストを削減し、高速トランシーバーをより利用しやすくすることを目指しています。しかし、800Gおよび1.6Tのような最先端のデータレートの初期開発および製造コストは依然として相当であり、Infineraのようなベンダー間の市場価格戦略に影響を与えています。

市場の17.5% CAGRは、急増するデータトラフィック、広範な5Gネットワーク展開、およびクラウドコンピューティングとハイパースケールデータセンターの継続的な拡大によって促進されています。メトロおよびロングホールネットワーク全体での400Gおよび800Gコヒーレントトランシーバーの採用増加も、需要を加速させています。

顧客は、QSFP-DDおよびOSFPコヒーレントフォームファクターのような、より小型で電力効率の高いソリューションをますます重視しています。プラグ可能なコヒーレントオプティクスは、柔軟性の向上とネットワークアップグレードの簡素化のために、明確なトレンドとなっており、主要な通信事業者やデータセンター事業者が新しい展開の仕様に影響を与えています。